Brasilianischer Hyperscale-Rechenzentrumsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

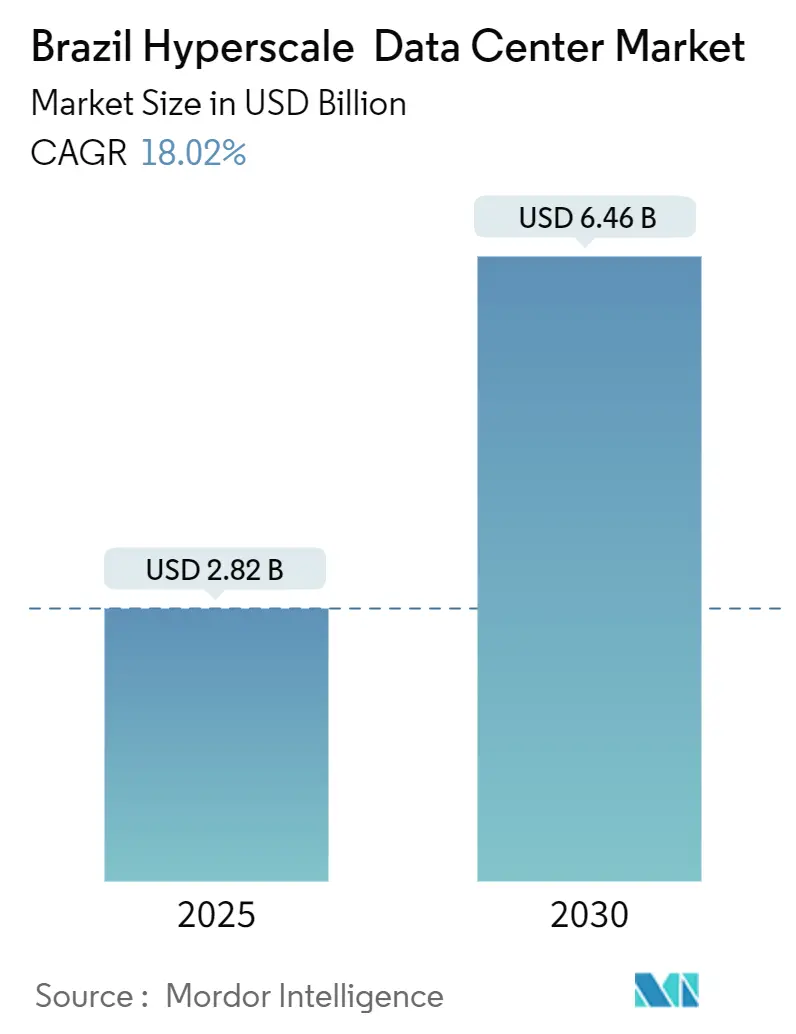

| Marktgröße (2025) | 2.82 Milliarden US-Dollar |

| Marktgröße (2030) | 6.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.02% CAGR |

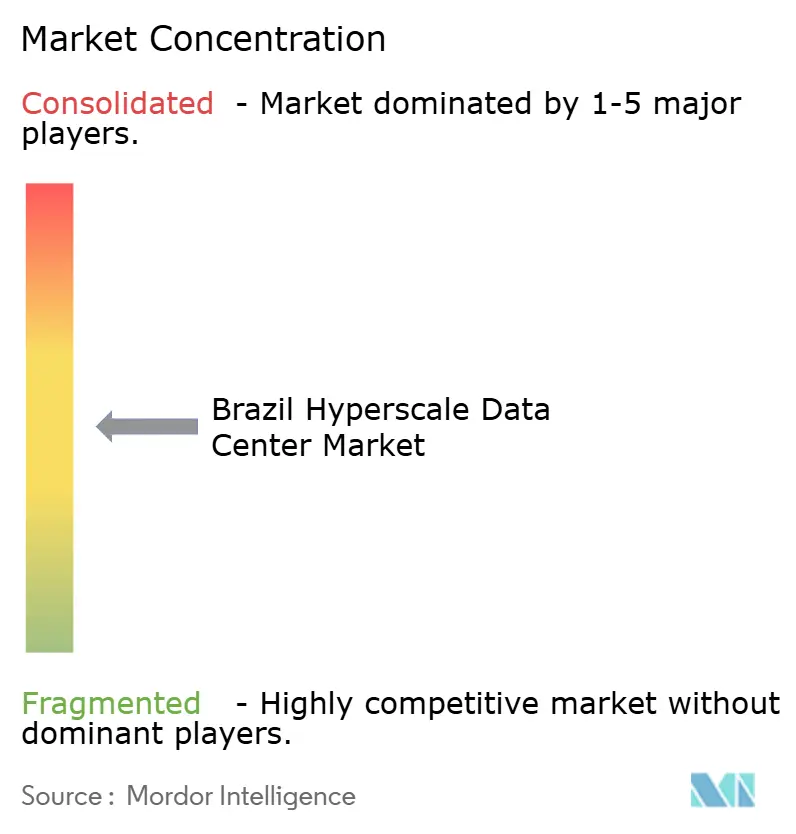

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilianischer Hyperscale-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Marktgröße des brasilianischen Hyperscale-Rechenzentrums erreichte im Jahr 2025 einen Wert von 2,82 Milliarden USD und wird bis 2030 voraussichtlich auf 6,46 Milliarden USD ansteigen, was einer CAGR von 18,02 % über den Betrachtungszeitraum entspricht. Die steigende Nachfrage ist auf den enormen Anstieg GPU-gestützter Bereitstellungen künstlicher Intelligenz, den durch Pix erzeugten Echtzeit-Zahlungsverkehr sowie staatliche Vorschriften zurückzuführen, die eine inländische Datenverarbeitung vorschreiben. Die installierte IT-Lastbasis wächst von 1,41 Tausend MW im Jahr 2025 und wird bis 2030 voraussichtlich auf 2,04 Tausend MW ansteigen, was einer CAGR von 7,56 % über den Betrachtungszeitraum entspricht. Flüssigkeitsgekühlte Serverräume, die Einhaltung von Souveränitäts-Cloud-Anforderungen und die Nutzung erneuerbarer Energien entwickeln sich zu zentralen Gestaltungsprinzipien, da Betreiber ihre Anlagen für anhaltende Rack-Dichten von 50-100 kW neu ausrichten. Der Wettbewerb ist nach wie vor moderat, doch der Markteintritt zweckorientierter lokaler Spezialisten erhöht die Anforderungen an Nachhaltigkeit, Latenz und Skalierbarkeit. Neue steuerliche Anreize, die Kapazitäten in den Nordosten Brasiliens lenken, diversifizieren geografische Risiken und erschließen wind- und sonnenreiche Energiekorridore. Gemeinsam festigen diese Kräfte den brasilianischen Hyperscale-Rechenzentrumsmarkt als Mittelpunkt lateinamerikanischer KI-Infrastrukturinvestitionen.

Wesentliche Erkenntnisse des Berichts

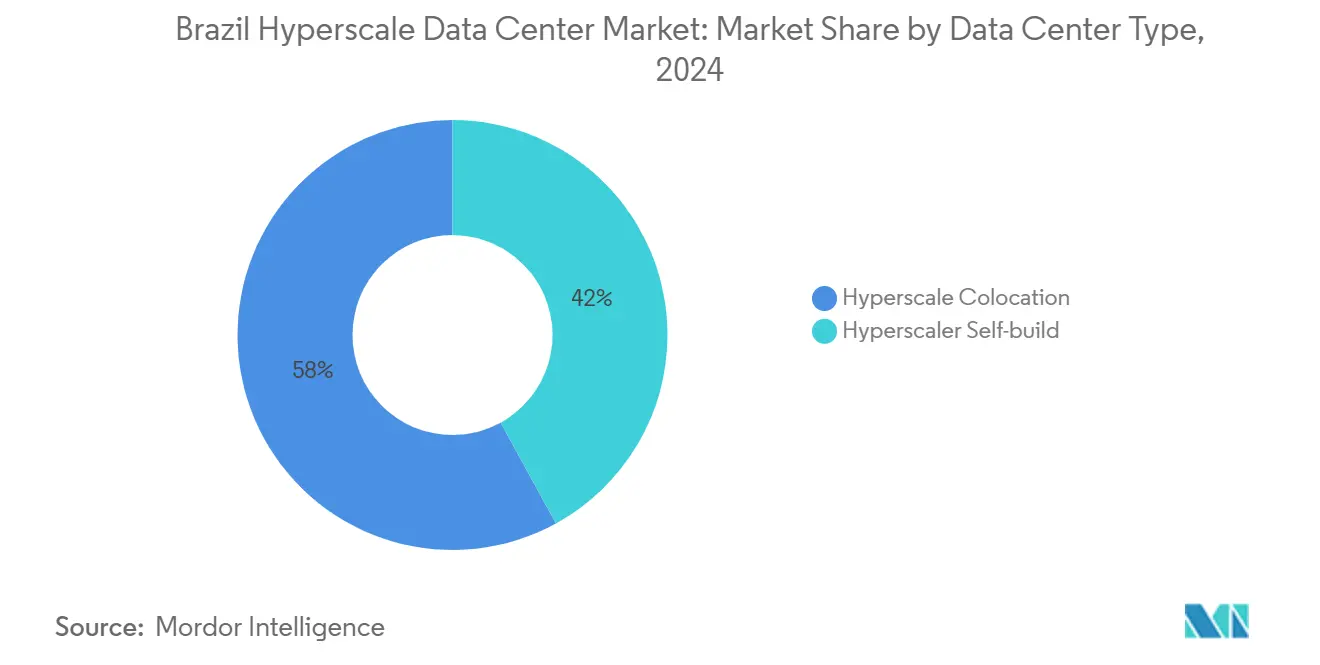

- Nach Rechenzentrumstyp führte die Hyperscale-Colocation im Jahr 2024 mit einem Umsatzanteil von 58 %; Eigenbau-Anlagen werden bis 2030 voraussichtlich mit einer CAGR von 18,40 % wachsen.

- Nach Komponente verzeichneten Flüssigkühlsysteme zwischen 2025 und 2030 das stärkste Wachstum mit einer CAGR von 24,68 % - der höchste Wert unter allen Infrastrukturkategorien.

- Nach Tier-Standard verzeichneten Tier-IV-Anlagen von 2025 bis 2030 eine CAGR von 19,11 % und übertrafen damit Tier-III-Bauten, die im Jahr 2024 einen Marktanteil von 64 % am brasilianischen Hyperscale-Rechenzentrumsmarkt hielten.

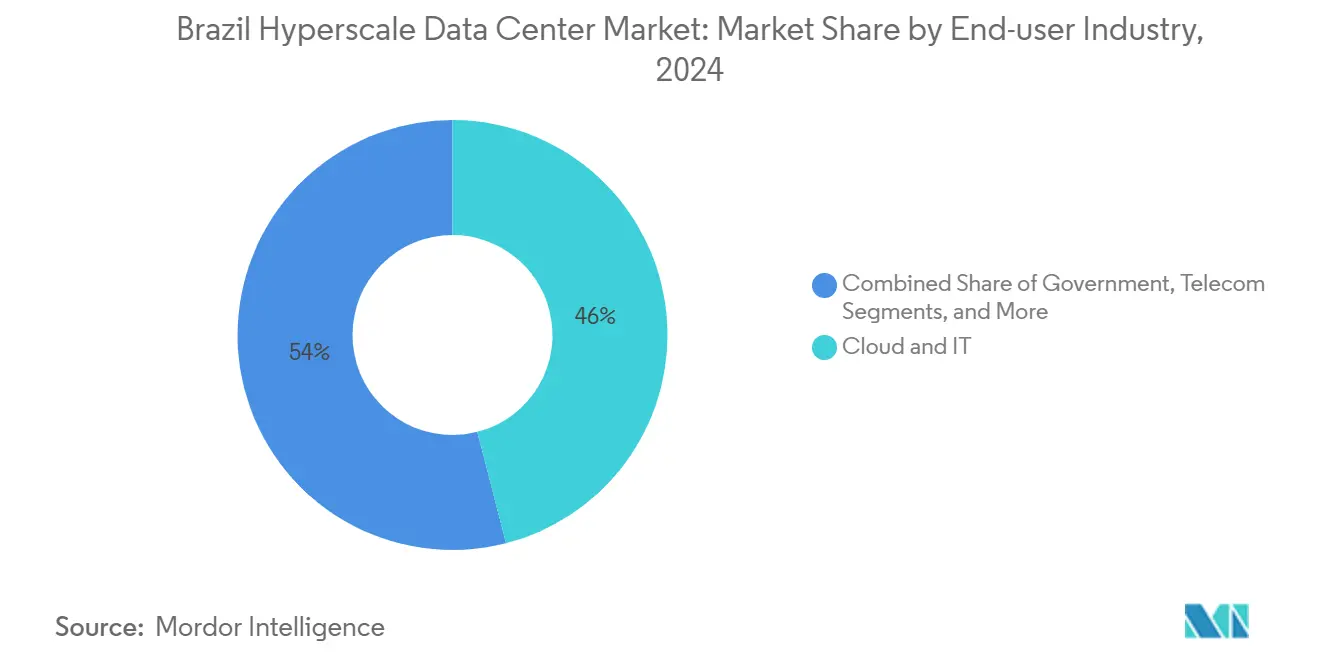

- Nach Endnutzerbranche verzeichneten KI/ML-Workloads zwischen 2025 und 2030 eine CAGR von 22,49 %, während Cloud und IT im Jahr 2024 einen Anteil von 46 % an der Marktgröße des brasilianischen Hyperscale-Rechenzentrums hielten.

- Nach Rechenzentrumsgröße werden Mega-Standorte über 60 MW bis 2030 voraussichtlich mit einer CAGR von 21,01 % wachsen und damit massive (25-60 MW) sowie große Anlagen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Brasilianischer Hyperscale-Rechenzentrumsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GPU-gestützte KI/ML-Workloads (>50 kW Racks) | +4.20% | São Paulo, Rio de Janeiro, Nordostkorridore | Mittelfristig (2-4 Jahre) |

| Pix-Echtzeitzahlungsvorschriften | +2.80% | Nationale Finanzzentren | Kurzfristig (≤2 Jahre) |

| Souveränitäts-Cloud- und Datenhaltungsgesetze | +3.10% | São Paulo, Brasília, landesweit | Langfristig (≥4 Jahre) |

| 5G-Edge-Core-Konsolidierung | +2.40% | São Paulo, Rio de Janeiro, sekundäre Ballungsräume | Mittelfristig (2-4 Jahre) |

| GenKI-Inferenz-Cluster/Flüssigkühlung | +2.90% | Fortaleza, Porto Alegre, primäre Ballungsräume | Mittelfristig (2-4 Jahre) |

| Verfügbarkeitsbasierte Stromabnahmeverträge für erneuerbare Energien | +1.80% | National, am stärksten im Nordosten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende GPU-gestützte KI/ML-Workloads treiben den Infrastrukturwandel voran

KI-Trainingscluster benötigen mittlerweile mehr als 50 kW pro Rack, was die frühere Unternehmensnorm von 8-12 kW bei weitem übersteigt. NVIDIA meldet einen brasilianischen Unternehmensumsatz von rund 800 Millionen USD, was den lokalen Appetit auf Hochleistungs-GPUs verdeutlicht. Allein Banken lenkten jährlich 1,4 Milliarden BRL aus CBDC-Projekten in KI-Hardware um, und mehr als 80 % planen, bis 2025 generative Modelle in die Produktion zu integrieren. Staatliche Supercomputing-Partnerschaften mit NVIDIA erhöhen diese Last zusätzlich und erfordern flüssigkeitsgekühlte Rechenräume, die den Dauerbetrieb von 700-W-GPUs in großem Maßstab bewältigen können. Infolgedessen skalieren Kühlbudgets schneller als Stellflächen, was eine CAGR von 24,70 % für Flüssigkühlsysteme im brasilianischen Hyperscale-Rechenzentrumsmarkt unterstützt.

Echtzeit-Zahlungsinfrastruktur erfordert Verarbeitung im Submillisekunden-Bereich

Pix verarbeitet monatlich über 3 Milliarden Transaktionen und strebt bis 2026 jährlich 54 Milliarden Überweisungen an. Die Abwicklungsendgültigkeit innerhalb einer Millisekunde drängt Betreiber zu Tier-IV-Redundanz, die eine Betriebszeit von 99,995 % garantiert, und treibt eine CAGR von 19,10 % bei solchen Anlagen voran. Finanzinstitute steigerten ihre IT-Infrastrukturausgaben im Jahr 2024 um 61 %, wobei 59 % für die auf Pix-Workloads ausgerichtete Cloud-Migration vorgesehen waren. Umfangreiche Alias-Datenbanken im Rahmen des DICT-Registers erhöhen zudem den Druck auf Speicher und Rechenkapazität, was latenzarme Edge-Knoten unverzichtbar macht. Der brasilianische Hyperscale-Rechenzentrumsmarkt positioniert Tier IV und Edge-Nähe daher als Wettbewerbsvorteile für Zahlungs-Workloads.

Souveränitäts-Cloud-Vorschriften gestalten die Hyperscale-Standortstrategie neu

Brasiliens 100-prozentige Souveränitäts-Cloud-Ausrichtung, verankert durch Serpro, zwingt internationale Anbieter, die Verarbeitung lokal durchzuführen, um die Resolution Nr. 19/2024 einzuhalten. AWS stellte 1,8 Milliarden USD und Microsoft 2,7 Milliarden USD für brasilianische Eigenbau-Campus bereit, die Datenhaltung und operative Kontrolle sicherstellen [1].Angus Berwick, "Rechenzentrumsunternehmen investieren in Brasilien", Reuters, reuters.comDie Gov.br-Plattform unterstützt nun Dienste für 150 Millionen Bürger und festigt den nationalen Kapazitätsbedarf. Mit erneuerbaren Energien betriebene Souveränitäts-Anlagen in Brasília setzen neue Maßstäbe für Latenz, Sicherheit und grüne Energiebeschaffung und beschleunigen die Migration des brasilianischen Hyperscale-Rechenzentrumsmarktes in inländische föderale Zentren.

GenKI-Inferenz-Cluster beschleunigen die Einführung von Flüssigkühlung

Inferenz-Workloads betreiben GPUs kontinuierlich und erzeugen thermische Hüllkurven von nahezu 100 kW pro Rack. Immersions- oder Kaltplatten-Kühlung erreicht einen PUE-Wert unter 1,1 und senkt den Energieverbrauch im Vergleich zu Warmgangeinhausung um 40 %. CyrusOnes Intelliscale-Design, Metas globale Hinwendung zur Flüssigkühlung und die lokale Fertigung von Delta-Cube-Modulen verdeutlichen, wie weit verbreitet diese Lösungen geworden sind. Fast die Hälfte der brasilianischen Hyperscale-Rechenräume plant, bis 2031 Flüssigkühlung einzuführen, was den Anteil der mechanischen Infrastruktur an der Marktgröße des brasilianischen Hyperscale-Rechenzentrums erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserverbrauchsbeschränkungen bei Verdunstungskühlung | -2.10% | Dürregefährdeter Nordosten, Innenland São Paulo | Kurzfristig (≤2 Jahre) |

| GPU- und Optik-Lieferkettenengpässe | -1.80% | National | Mittelfristig (2-4 Jahre) |

| Steigende Kohlenstoffsteuer- und Wärmeabgabevorschläge | -1.40% | Industriezonen landesweit | Langfristig (≥4 Jahre) |

| Lokale Netzabschaltungsregeln (>30 MW) | -1.20% | Sekundärstädte, ländliche Ballungsräume | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserverbrauchsbeschränkungen stellen traditionelle Kühlmethoden vor Herausforderungen

Die Expansion brasilianischer Rechenzentren sieht sich in Schlüsselregionen mit erheblicher Wasserknappheit konfrontiert, wobei TikToks geplante Mega-Anlage im dürregefährdeten Ceará auf öffentlichen Widerstand wegen des Ressourcenverbrauchs stößt [2].João Filho, "TikTok construirá mega data center em cidade com histórico de seca no Ceará," Intercept, intercept.com.brVerdunstungskühlsysteme verbrauchen 1,8 Liter Wasser pro kWh IT-Last, was in Regionen mit mehrjährigen Dürrebedingungen zu Nachhaltigkeitskonflikten führt. Umweltaktivisten in ganz Lateinamerika mobilisieren sich gegen wasserintensive Rechenzentrumsprojekte und zwingen Betreiber, geschlossene Flüssigkeitskühlsysteme zu übernehmen, die den Verdunstungsverbrauch eliminieren.

GPU-Lieferkettenengpässe schränken den Ausbau der KI-Infrastruktur ein

Globale GPU-Engpässe verlängern die Lieferzyklen auf über 12 Monate und verzögern Cluster-Rollouts bei Brasiliens 390 KI-Start-ups. Cloud-basierte GPU-Mietoptionen und FPGA-Alternativen bieten vorübergehende Entlastung, doch die Kapazitätskonzentration in großen Anlagen nimmt zu. NVIDIAs Schulungsinitiativen und lokale Partnerschaften zielen auf eine Optimierung der Auslastung ab, doch Lieferengpässe reduzieren die Prognose-CAGR des brasilianischen Hyperscale-Rechenzentrumsmarktes immer noch um 1,8 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Eigenbau-Dynamik stellt Colocation-Dominanz in Frage

Eigenbau-Campus vereinten im Jahr 2025 42 % der Neuzugänge auf sich, was die Präferenz der Hyperscaler für Souveränität und Skalierbarkeit widerspiegelt. Colocation hält zwar 58 % der Umsätze von 2024, sieht sich jedoch unter Margendruck, da Mieter zu unternehmenseigenen Standorten wechseln. Die Marktgröße des brasilianischen Hyperscale-Rechenzentrums für Eigenbau-Projekte wird bis 2030 voraussichtlich mit einer CAGR von 18,40 % wachsen, auch wenn Colocation-Anbieter ihre Hallen mit KI-tauglichen Rechenräumen nachrüsten, um die Belegung zu erhalten. Betreiber wie V.tal reagieren mit 200-MW-Anlagen, die Einzelmieter-Wirtschaftlichkeit mit trägerneutraler Vernetzung verbinden und die Lücke zwischen beiden Modellen verkleinern.

Digital Realty's Ascenty sichert langfristige Stromverträge und Zugang zu Unterseekabeln, um Colocation attraktiv zu halten, während AWS, Microsoft und Google ihre Kapitalstärke nutzen, um das Flächenerwerb rund um Bundeshauptstädte zu beschleunigen. Infolgedessen treibt die Landknappheit rund um São Paulo die Preise in die Höhe und fördert Sekundärstandorte in Porto Alegre und Fortaleza. Dieser Wandel diversifiziert den brasilianischen Hyperscale-Rechenzentrumsmarkt und zwingt etablierte Colocation-Anbieter, differenzierte Dienste wie On-Ramp-Konnektivität und Souveränitäts-Cloud-Overlay-Dienste in den Vordergrund zu stellen.

Nach Komponente: Die Flüssigkühlrevolution verändert die Infrastrukturausgaben

IT-Hardware absorbierte im Jahr 2024 41 % der Budgets, da GPU-Cluster sich vervielfachten. Mechanische Ausgaben, dominiert von Immersions- und Kaltplattenlösungen, wachsen nun schneller als elektrische Arbeiten und verzeichnen eine CAGR von 24,70 %. Die Marktgröße des brasilianischen Hyperscale-Rechenzentrums allein für Kühlung wird bis 2030 voraussichtlich auf mehr als das Dreifache anwachsen, was einen Schwenk vom Luftstrommanagement hin zum dielektrischen Flüssigkeitsengineering widerspiegelt.

Direkt-zu-Chip-Verteiler, Leckageerkennungspatente und KI-basierte Thermoanalytik tauchen in neu erteilten Schutzrechten auf, da Anbieter auf 100-kW-Racks reagieren. Infolgedessen müssen Stromverteilungseinheiten schnelle Laständerungen bewältigen, während Netzwerkbackbones auf 800-G-Ethernet aufgerüstet werden. Diese synchrone Weiterentwicklung erhöht die Integrationskomplexität und vertieft die Zusammenarbeit zwischen Server-, Strom- und Kühlungslieferanten.

Nach Tier-Standard: Tier-IV-Bauten beschleunigen sich für unternehmenskritische Anwendungen

Tier III hielt im Jahr 2024 mit 64 % des brasilianischen Hyperscale-Rechenzentrumsmarktanteils durch das Gleichgewicht zwischen Kosten und 99,982 % Betriebszeit die Führung. Doch Instant-Payment-Workloads, KI-Betrugserkennung und staatliche Digitalisierung treiben die Tier-IV-Nachfrage auf eine CAGR von 19,10 %. Banken leiten jährlich 1,4 Milliarden BRL in Tier-IV-Anlagen, die während Liquiditätsspitzen null Ausfallzeiten tolerieren können. Einrichtungen in Brasília spiegeln diesen Trend wider und erfüllen föderale Redundanzvorschriften.

Betreiber begegnen dem Kostendelta durch den Einsatz modularer Tier-IV-Blöcke innerhalb größerer Tier-III-Campus. Diese Hybridmethode ermöglicht Kapitaleffizienz, während unternehmenskritischen Mietern die erforderliche Verfügbarkeit geboten wird. Im Laufe der Zeit werden Tier-IV-Stellflächen von einer Premium-Nische zur Mainstream-Spezifikation für KI-intensive Unternehmen und straffen den Designstandard im gesamten brasilianischen Hyperscale-Rechenzentrumsmarkt.

Nach Endnutzerbranche: KI-Workloads gestalten traditionelle Nachfragemuster um

Cloud- und IT-Dienstleister machten 2024 46 % der Nachfrage aus, doch KI/ML-Anwendungsfälle verzeichnen nun das schnellste Wachstum mit einer CAGR von 22,50 % bis 2031. Das BFSI-Segment führt die Tier-IV-Einführung an, während öffentliche Workloads wachsen, da das Gov.br-Portal Bürgerdienste digitalisiert. E-Commerce-Giganten wie Mercado Libre investieren stark in Logistikanalytik, die Proximity-Computing erfordert, und verstärken die Nachfrage nach Edge-fähigen Hyperscale-Stellflächen.

Telekommunikationsbetreiber, die landesweite 5G-Netze aufbauen, priorisieren regionale Rechenzentren für ultralatenzarme Inhaltsbereitstellung. Fertigung und Industrie-4.0-Pilotprojekte kommen hinzu, da Robotik und Predictive-Maintenance-Analysen von Produktionsservern auf Cloud-basierte Inferenz-Engines verlagert werden. Zusammengenommen halten diese Verschiebungen den brasilianischen Hyperscale-Rechenzentrumsmarkt diversifiziert und mindern die Überabhängigkeit von einem einzelnen vertikalen Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Rechenzentrumsgröße: Mega-Anlagen führen die Kapazitätserweiterung an

Massive Hallen zwischen 25 MW und 60 MW halten derzeit 52 % der installierten Megawatt, doch Mega-Standorte über 60 MW verzeichnen bis 2031 eine CAGR von 21,00 %. Scalas 4,7-GW-KI-Stadt außerhalb von São Paulo ist ein typisches Beispiel für den Mega-Maßstab-Schwung und verspricht Skalenvorteile bei der Energiebeschaffung und Kühlungsinnovation. Das Ministerium für Bergbau und Energie prognostiziert bis 2035 einen landesweiten Bedarf von 9 GW, was verdeutlicht, wie Mega-Anlagen die inkrementelle Kapazität dominieren.

Die Netzanbindung wird zum kritischen Pfadpunkt. Übertragungsaufrüstungen und verfügbarkeitsbasierte erneuerbare Stromabnahmeverträge fördern die Clusterbildung entlang windreicher Nordostkorridore. Diese Dynamik positioniert Mega-Campus als Anker des zukünftigen brasilianischen Hyperscale-Rechenzentrumsmarktes, während kleinere Anlagen Edge-Aggregations- und Notfallwiederherstellungsrollen übernehmen.

Geografische Analyse

Brasilien beherbergt mehr als 180 in Betrieb befindliche Rechenzentren und 46 bestätigte Bauprojekte und vereint 75 % der regionalen KI- und Rechenzentrumsinvestitionszusagen auf sich. São Paulo und Rio de Janeiro profitieren von dichten Glasfaserringen und globalen Unterseekabeln wie Seabras-1, die die primären Cloud-Regionen für alle großen Hyperscaler verankern. Fortaleza entwickelt sich mit 16 internationalen Kabellandungen zu einem Atlantik-Gateway, das die Latenz zu Nordamerika und Europa reduziert.

Der Nationale Rechenzentrumsplan (Redata) erhöht die Nordost-Anreize, kombiniert Steuererleichterungen mit einfacheren Geräteeinfuhren, um die regionale Streuung zu fördern. V.tals BRL-550-Millionen-Anlage in Ceará und TikToks Greenfield-Pläne unterstreichen das Vertrauen von Erstbewerbern. Sekundäre Standorte wie Porto Alegre profitieren von Scalas HyperEdge-Konzept, das Risiken streut und die Immobilienpreisinflation rund um den Hauptstadtkorridor mindert.

Wasserknappheit und 30-MW-Abschaltungsregeln erschweren die Inlandserweiterung, doch das staatliche Versprechen einer Energieübertragungsmodernisierung im Wert von 52 Milliarden USD bis 2037 verspricht Entlastung. Der hohe Anteil sauberer Energie - 85 % der brasilianischen Energiematrix - stärkt zudem die Wettbewerbsposition von Hyperscale-Anlagen, die auf ESG-sensible globale Mieter ausgerichtet sind. Da Konnektivität, Energie und politische Kräfte konvergieren, entwickelt sich der brasilianische Hyperscale-Rechenzentrumsmarkt zu einer Multi-Cluster-Landschaft statt einer Einzelknotenstory.

Wettbewerbslandschaft

Das Wettbewerbsfeld weist eine moderate Konzentration auf. Digital Realty's Ascenty betreibt 34 Standorte und umfangreiche Dark-Fiber-Ringe und hat damit eine Führungsposition in Bezug auf Skalierbarkeit inne. Equinix nutzt seine Vernetzungskompetenz in fünf brasilianischen IBX-Anlagen und hat kürzlich Kapazitäten im Wert von 94 Millionen USD in Rio de Janeiro hinzugefügt, um KI-Workloads zu bedienen. Scala Data Centers beansprucht mit der 50-Milliarden-USD-KI-Stadt und einem dedizierten 560-MW-Umspannwerk die größte Pipeline in Lateinamerika. V.tals Tecto-Tochtergesellschaft positioniert mit erneuerbaren Energien betriebene Campus als Mittelweg zwischen Colocation und Eigenbau.

Brasilianische Hyperscale-Rechenzentrumsbranche Marktführer

Scala Data Centers

ODATA (Aligned Data Centers, LLC)

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: OData hat die Entwicklung von DC SP04, einem neuen Rechenzentrum in Osasco, São Paulo, Brasilien, angekündigt. Das Unternehmen plant, mehr als 450 Millionen USD in diese 48-MW-Anlage zu investieren.

- März 2025: V.tals Tecto stellte Pläne für eine 200-MW-Anlage mit erneuerbarer Energieversorgung in São Paulo vor.

- Januar 2025: Aurea Finvest, ein Immobilieninvestitions- und -entwicklungsunternehmen, hat Pläne zur Entwicklung eines 800-MW-Rechenzentrums in Sumaré, São Paulo, Brasilien, bekanntgegeben, unterstützt durch eine Investition von 830,3 Millionen USD.

- September 2024: Scala Data Centers und Rio Grande do Sul kündigten das 4.750-MW-bereite Scala-KI-Stadt-Megaprojekt an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Market Definitions and Key Coverage

Our study defines Brazil's hyperscale data center market as all new or operating facilities located in the country that provide >= 4 MW of contiguous IT-load to a single tenant or a pool of cloud, AI, or large OTT workloads. Capacity is counted in installed megawatts and converted to annual service revenue using prevailing $/MW lease rates as detailed by Mordor Intelligence analysts.

Scope Exclusions: Edge pods, retail colocation suites below 250 kW, and enterprise on-premise server rooms are excluded.

Segmentation Overview

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts spoke with site planning managers at hyperscale self-build campuses, senior colocation sales leads in Sao Paulo and Fortaleza, regional utility planners, and specialist liquid cooling OEMs. These discussions validated utilization rates, rack density road maps, and forward land bank pipelines that are not visible in secondary data.

Desk Research

We gathered baseline figures from openly available tier-1 sources such as IBGE national economic statistics, ANATEL telecom traffic reports, ANEEL power grid connection logs, Receita Federal import records for servers and GPUs, and Uptime Institute's facility certification roster. Trade association white papers from ABRANET, carrier neutral marketplace listings on DataCenterMap, and company 10-K filings rounded out capacity and pricing signals. Select paid feeds, D&B Hoovers for operator financials and Dow Jones Factiva for project news, helped trace ownership shifts. This list is illustrative; numerous other public records were consulted for cross-checks.

Market-Sizing & Forecasting

Top-down modeling starts with the national stock of certified >4 MW halls, adds announced builds adjusted for average 30 month ramp, and multiplies by blended dollar per MW lease yields before translating to revenue. Bottom-up spot checks, sampling four supplier roll-ups and channel ASP x shipped GPU servers, are used to tune totals. Key drivers injected into the model include the number of newly commissioned submarine cable landings, Pix real-time payment volume, average rack density (kW), renewable power share, and Sao Paulo vacancy trends. A multivariate regression projects these variables to 2031 and feeds an ARIMA layer for short-term shocks. Gaps in site level data are bridged with regional penetration ratios derived from primary interviews.

Data Validation & Update Cycle

Outputs pass a four-eye analyst review, variance thresholds trigger re-contact with field sources, and unusual swings are benchmarked against independent power draw and import statistics. We refresh every year, with interim tweaks when material investments, such as AWS or Microsoft campus announcements, surface. Clients receive the latest model run prior to publication.

Why Mordor's Brazil Hyperscale Data Center Baseline Holds Trust

Published estimates often diverge because firms pick different service buckets, convert capex to revenue in varying ways, or assume one-time build costs as recurring income.

Key gap drivers include wider scopes that mix retail and enterprise halls with hyperscale stock, single year currency conversions, or outdated rack utilization factors. Mordor's definition locks to >= 4 MW halls only, applies realized lease yields, and is refreshed annually, thereby narrowing variance.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.82 B (2025) | Mordor Intelligence | - |

| USD 3.40 B (2024) | Global Consultancy A | counts total data center investment and mixes retail plus on-prem assets |

| USD 4.70 B (2024) | Industry Tracker B | uses service revenue from all facility sizes, inflating scope beyond >= 4 MW |

In summary, our tightly defined scope, live capacity tracking, and dual-path validation give decision makers a balanced, reproducible baseline, whereas broader industry tallies tend to overstate Brazil's true hyperscale revenue pool.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Hyperscale-Rechenzentrumsmarkt derzeit?

Die Marktgröße des brasilianischen Hyperscale-Rechenzentrums beträgt im Jahr 2025 2,82 Milliarden USD und wächst mit einer CAGR von 18,02 % bis 2030.

Welches Segment hält den größten Anteil am brasilianischen Hyperscale-Rechenzentrumsmarkt?

Colocation-Dienste führen mit 54 % des Marktanteils am brasilianischen Hyperscale-Rechenzentrumsmarkt, dank ihrer Kapitaleffizienz und schnellen Bereitstellungszyklen.

Warum sind erneuerbare Stromabnahmeverträge für brasilianische Hyperscale-Betreiber entscheidend?

Langfristige erneuerbare Stromabnahmeverträge sichern für 15 Jahre oder länger kostengünstige, kohlenstoffarme Elektrizität, senken Betriebskosten und erfüllen gleichzeitig unternehmerische Nachhaltigkeitsziele.

Wie beeinflusst das Wachstum von KI-Workloads die Anlagengestaltung in Brasilien?

GPU-dichte Racks mit mehr als 20 kW fördern die Einführung von Flüssigkühlung und Hochspannungsstromverteilungssystemen, die eine effiziente Unterstützung von KI-Trainingsclustern ermöglichen.

Seite zuletzt aktualisiert am: