Größe und Marktanteil des brasilianischen Gabelstapler-Mietmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

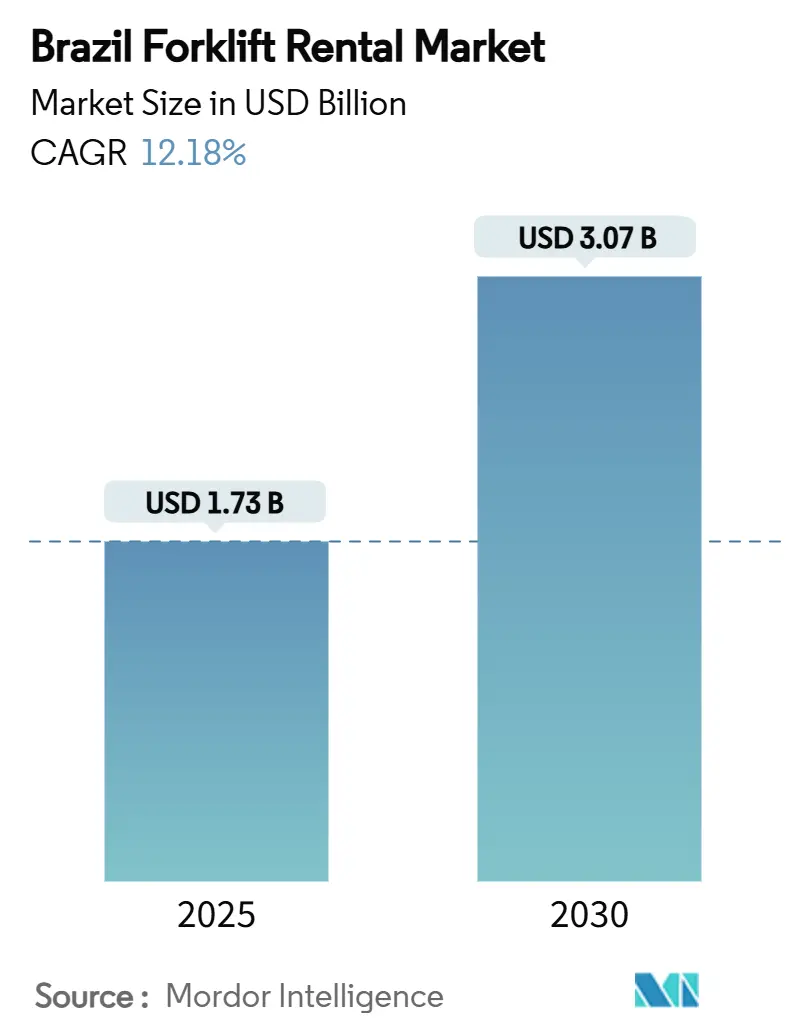

| Marktgröße (2025) | 1.73 Milliarden US-Dollar |

| Marktgröße (2030) | 3.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Gabelstapler-Mietmarkts von Mordor Intelligence

Die Marktgröße des brasilianischen Gabelstapler-Mietmarkts erreichte im Jahr 2025 einen Wert von 1,73 Milliarden USD und wird bis 2030 voraussichtlich auf 3,07 Milliarden USD ansteigen, was einer CAGR von 12,18 % entspricht und das Segment zu einem der am schnellsten wachsenden Logistikunterstützungsdienstleistungen in Lateinamerika macht. Robustes E-Commerce-Wachstum, ein akuter Mangel an modernen Lagerflächen und projektbasierte Infrastrukturausgaben treiben die Mietdurchdringung weiter voran, insbesondere in städtischen Frachtkorridoren wie São Paulo–Santos. Da die Eigentumskosten stark ansteigen, verlagert sich die Kundenpräferenz hin zu bedarfsgerechten Flotten, die den Cashflow schützen und gleichzeitig die Einhaltung der Vorschriften gemäß NR-11 und NR-12 gewährleisten. Intensiver Wettbewerb zwischen globalen Originalgeräteherstellern und agilen lokalen Spezialisten beschleunigt die Serviceinnovation weiter, vertieft die Kundendienst-Abdeckung und reduziert Ausfallzeiten, wodurch der brasilianische Gabelstapler-Mietmarkt für kapitalintensive Lagerbetreiber zunehmend attraktiv wird. Auf der Nachfrageseite sichern Agrarexporte, 24/7-Hafenbetrieb und mehrphasige Eisenbahnprojekte im Rahmen von PAC-3 die Mietnachfrage über den kurzfristigen Horizont hinaus und stützen die aktuelle Wachstumsdynamik.

Wichtigste Erkenntnisse des Berichts

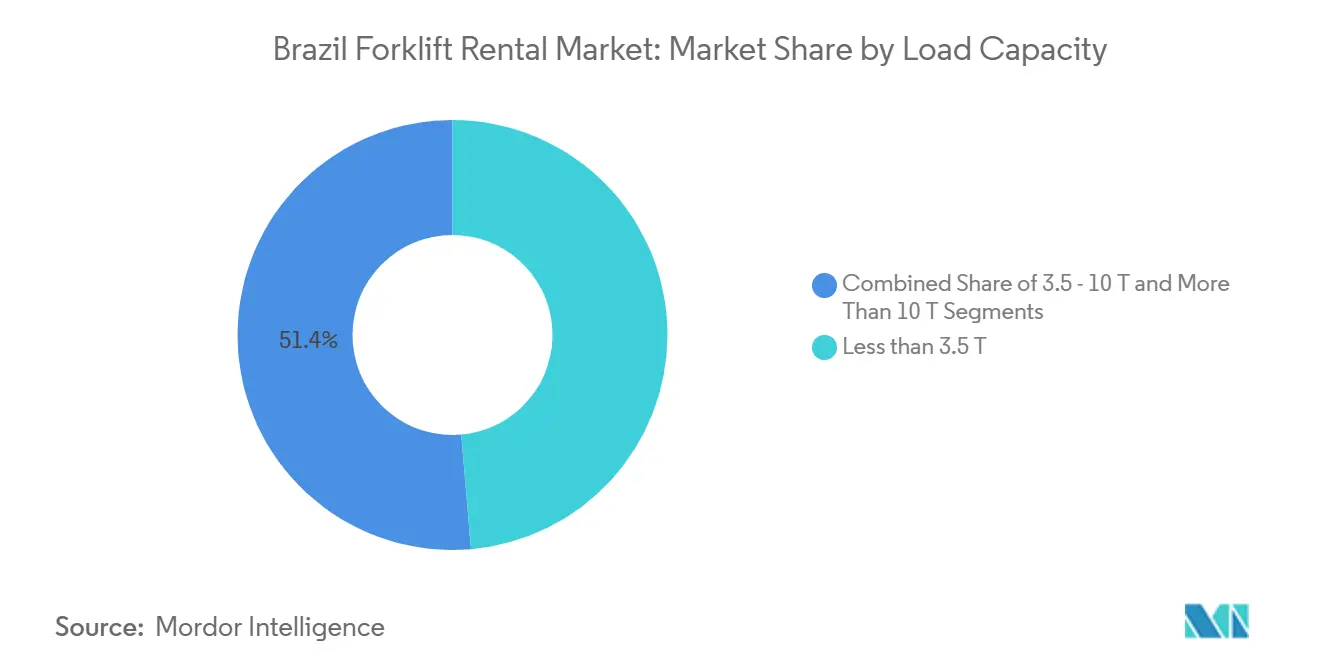

- Nach Tragfähigkeit entfielen im Jahr 2024 48,62 % des Marktanteils des brasilianischen Gabelstapler-Mietmarkts auf Einheiten unter 3,5 Tonnen, und dasselbe Segment wächst bis 2030 mit einer CAGR von 13,21 %.

- Mittelfristige Verträge mit einer Laufzeit von 1–12 Monaten kontrollierten im Jahr 2024 51,29 % der Marktgröße des brasilianischen Gabelstapler-Mietmarkts; kurzfristige Vermietungen unter einem Monat wachsen bis 2030 mit einer CAGR von 12,28 %.

- Verbrennungsmotormodelle behielten im Jahr 2024 einen Anteil von 63,87 % an der Marktgröße des brasilianischen Gabelstapler-Mietmarkts, während Elektrovarianten mit einer CAGR von 13,78 % das Marktwachstum anführen.

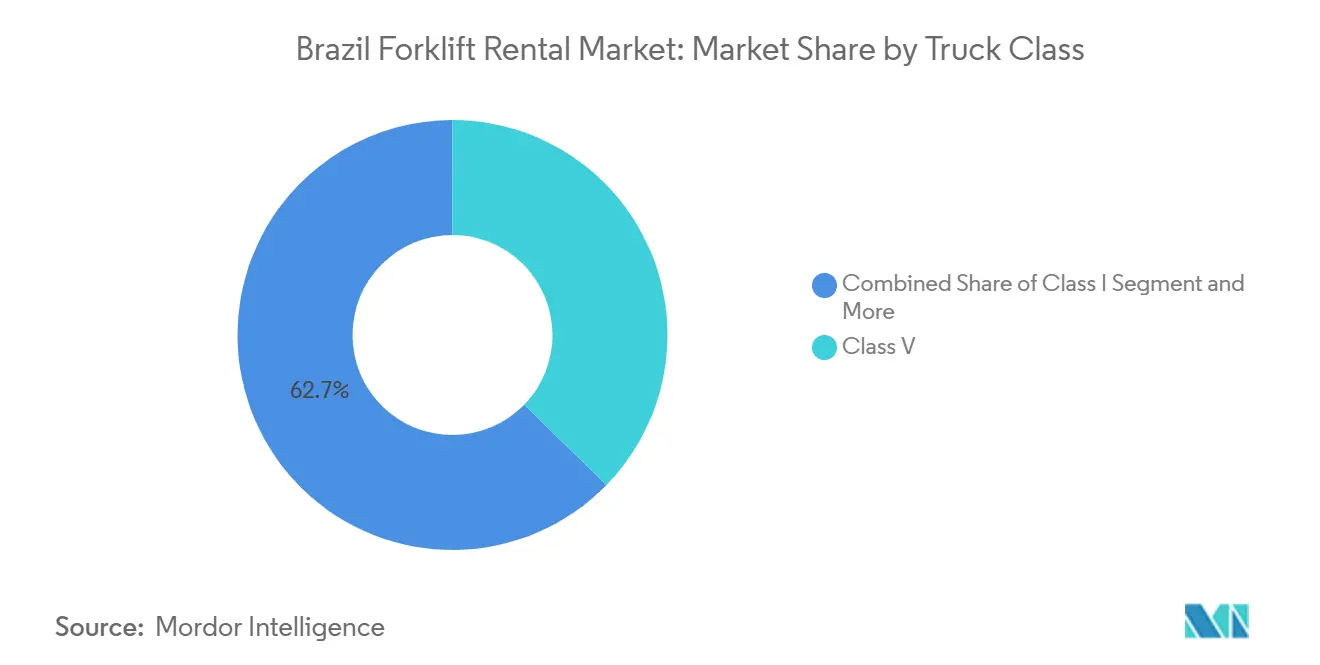

- Fahrzeuge der Klasse V führten mit einem Umsatzanteil von 37,28 %, während Einheiten der Klasse I mit einer CAGR von 12,33 % bis 2030 die höchste Wachstumsrate verzeichnen.

- Der Lager- und Logistiksektor dominierte im Jahr 2024 mit 65,75 % der Marktgröße des brasilianischen Gabelstapler-Mietmarkts und wird voraussichtlich jährlich um 12,32 % wachsen, womit er alle anderen Endverbrauchssegmente übertrifft.

Trends und Erkenntnisse des brasilianischen Gabelstapler-Mietmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Lagerhaltung | +2.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Mittelfristig (2–4 Jahre) |

| Agrarlogistik | +2.1% | Mato Grosso, Goiás, Paraná, Santos-Korridor | Langfristig (≥ 4 Jahre) |

| PAC-3-Eisenbahnausgaben | +1.9% | National, konzentriert in den Regionen Nordost und Nord | Langfristig (≥ 4 Jahre) |

| Mietmodelle der Originalhersteller | +1.4% | Global, frühe Einführung im Industriegürtel São Paulo | Kurzfristig (≤ 2 Jahre) |

| Lei do Bem-Anreize | +1.2% | National, konzentriert in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Santos-Hafen 24/7 | +0.8% | Santos- Hafenregion, São Paulo-Logistikkorridor | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce angetriebene Expansion der Lagerhaltung

Die Mieten stiegen um mehr als 500 Basispunkte schneller als der globale Durchschnitt, was die Nachfrage nach flexibler Materialhandhabungskapazität verstärkt[1]„Brazil Logistics Real Estate Outlook 2024,”, Prologis Research, prologis.com. Mietflotten kompakter Gabelstapler florieren, weil sie kurzfristige Durchsatzspitzen bewältigen, ohne Kapital zu binden, zu einem Zeitpunkt, an dem neue Baupipelines weniger als 1 % des modernen Bestands ausmachen. Diese Trends konzentrieren sich auf den Industriebogen São Paulos, wo nur ein Teil der vorhandenen Flächen modernen Logistikkriterien entspricht, was Mietanbietern eine starke geografische Preissetzungsmacht verleiht. Originalhersteller und lokale Vermieter skalieren telemetriegestützte Einheiten, um Nutzungsdaten zu erfassen, Ausfallzeiten zu reduzieren und Tarife an den Lebenszyklus-Wertbeitrag anzupassen, den Lagerbetreiber heute erwarten.

Agrarexportboom stärkt Logistikknoten

Die Einnahmen der brasilianischen Lebensmittelverarbeitung stärken die Getreidexportdominanz und befeuern Frachtströme durch intermodale Terminals[2]„Boletim Logístico – December 2024,”, Companhia Nacional de Abastecimento (Conab), conab.gov.b. Erntezyklen erzeugen konzentrierte Umschlagspitzen an Schiene-zu-Hafen-Korridoren, insbesondere Santos, was kurzfristige Mietinfusionen statt dauerhafter Flottenexpansion erfordert. Da die Regierung darauf abzielt, den Schienenfrachtanteil bis 2035 von 17 % auf 40 % zu steigern, sind neue Umschlaghubs auf schnell einsetzbare Gabelstapler angewiesen, die Bauverzögerungen und saisonale Durchsatzschwankungen überbrücken können. Mietunternehmen nutzen dieses Zeitfenster, indem sie Flotten in Mato Grosso, Goiás und Paraná bündeln und die Mobilität der Anlagen nutzen, um die Auslastung zu maximieren. Zusätzliche Nachfrage entsteht durch die Modernisierung der Kühlkette im Fleischexport-Wertschöpfungsstrom, wo temperaturkontrollierte Lager Elektroeinheiten mit hoher Betriebszeit erfordern, was das Wachstum weiter unterstützt.

Anstieg der Bundesausgaben für PAC-3-Infrastruktur

Die für die Eisenbahnentwicklung bis 2026 bereitgestellten 94,2 Milliarden BRL lenken die Geräteanforderungen zu Projektstandorten und künftigen Terminals und verstärken das Mietvolumen in Regionen, die historisch gesehen von Logistiknetzwerken unterversorgt waren[3]„PAC-3 Projetos Prioritários,”, Ministério dos Transportes, transportes.gov.br. Vorzeigeprojekte wie die Transnordestina-Linie sind auf Gabelstapler für den dauerhaften Güterumschlag und vorübergehende Baubedarfe angewiesen. Diese Projekte, die durch regionale Entwicklungsfonds finanziert werden, die von Brasiliens Fiskaldeckel ausgenommen sind, erhalten die Auftragsdynamik auch unter makroprudenzieller Straffung aufrecht. Für Mietanbieter passt die phasenweise Natur der Baustellen perfekt zu kürzeren Abschreibungshorizonten, was die Flottenrotation zwischen Bau und Betrieb kommerziell attraktiv macht. Der daraus resultierende Anlagenumschlag speist den Sekundärmarkt und ermöglicht es Anbietern, ältere Einheiten in preissensible Segmente zu überführen, ohne die Rentabilität zu beeinträchtigen.

24/7-Modernisierung des Hafens Santos steigert kurzfristige Nachfrage

Der Hafen Santos wechselte 2024 zu einem 24/7-Betrieb, was Terminalbetreiber dazu zwang, sofort Nachtschichtkapazitäten hinzuzufügen, anstatt Flotten schrittweise aufzubauen. Kurzfristige Vermietungen spezialisierter Containergabelstapler stiegen sprunghaft an, da Betreiber die Liegeplatzproduktivität während Bagger- und Anlegearbeiten aufrechterhalten wollten. Der Santos-São Paulo-Korridor fungiert nun als Nachfragebarometer; jeder Baumeilenstein löst einen proportionalen Anstieg der Mietabrufe aus. Die in Santos gewonnenen Erkenntnisse dienen als Vorlage für andere Häfen wie Suape und Itaqui, wodurch der Rund-um-die-Uhr-Betrieb zu einem systemischen Treiber der Gabelstapler-Mietauslastung im ganzen Land wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe SELIC-Kosten | -1.8% | National, ausgeprägt in kapitalintensiven Sektoren | Kurzfristig (≤ 2 Jahre) |

| Zufluss gebrauchter Importware | -1.2% | Hafenstädte, Industriezentren | Mittelfristig (2–4 Jahre) |

| Volatilität der Stromtarife | -0.9% | Städtische Zentren, Industriezonen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Zertifizierung | -0.7% | National, gewerkschaftlich organisierte Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zufluss preisgünstiger gebrauchter Importware

Ein abgewerteter Real begünstigt opportunistische Zuflüsse gebrauchter Gabelstapler, die inländische Miettarife unterbieten, insbesondere in Nebenhäfen wie Itajaí und Vitória. Obwohl NR-11 und NR-12 einheitliche Sicherheitsstandards für alle Einheiten vorschreiben, hinken Compliance-Prüfungen häufig den Importzyklen hinterher, sodass minderwertige Geräte in kurzfristige Mietpools gelangen können. Etablierte Vermieter begegnen dem, indem sie Wartungstransparenz, Betriebszeitgarantien und zertifizierte Bedienerausbildung hervorheben und das Angebot so auf die Gesamtkosten des Risikos statt auf tägliche Mietraten ausrichten. Langfristig wird erwartet, dass eine strengere Regulierung und die Risikoaversion der Kunden die Graumarktbedrohung eindämmen.

Engpässe bei der gewerkschaftlich vorgeschriebenen Bediener-Zertifizierung

Nationale Gewerkschaftsverbände haben 2024 strengere Qualifikationsnachweise für Gabelstaplerfahrer ausgehandelt, die mit dem aktualisierten NR-11-Wortlaut übereinstimmen, der regelmäßige Eignungsprüfungen durch akkreditierte Schulen vorschreibt[4]„NR-11 Atualização 2024,”, Ministério do Trabalho e Emprego, trabalho.gov.br. Die begrenzte Kapazität zugelassener Ausbilder führt zu Planungsengpässen, verzögert die Einarbeitung neuer Mitarbeiter und dämpft dadurch die Mietauslastung. Größere Logistikunternehmen begegnen dem Engpass, indem sie Mietpakete abschließen, die Bedienerbesetzung einschließen und Compliance-Verpflichtungen auf den Vermieter übertragen. Kleinere Lagerhäuser hingegen sehen sich Ausfallzeitstrafen gegenüber, die die Produktivitätsgewinne, die sonst durch Mietflexibilität erzielt werden, schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragfähigkeit: Einheiten unter 3,5 T treiben die Marktführerschaft

Gabelstapler unter 3,5 Tonnen hielten im Jahr 2024 einen Marktanteil von 48,62 % am brasilianischen Gabelstapler-Mietmarkt und führten das Wachstum mit einer CAGR von 13,21 % bis 2030 an. Die Nachfrage intensiviert sich in E-Commerce-Fulfillment-Centern, wo schmale Gänge und Zwischengeschoss-Kommissionierlinien die Grundrisse dominieren. Steigende Grundstückspreise fördern vertikale Lagerstrategien und erhöhen die Hubvorgänge pro Stunde, was wendige Elektro- oder Flüssiggasmodelle begünstigt, die zu anhaltenden Betriebszyklen fähig sind. Mietanbieter standardisieren Ersatzteilbestände auf dieses Tragfähigkeitsband, halten Wartungskosten niedrig und Durchlaufzeiten kurz. Größere Einheiten von 3,6–10 Tonnen bleiben im Hafen- und Automobillinienlogistikbereich relevant, doch ihre geringere Auslastung und der höhere Kraftstoffverbrauch bremsen das Wachstum. Schwerlastgeräte über 10 Tonnen bleiben ein Nischenmietprodukt, das an Bergbau- und Stahlwerksausfälle gebunden ist, wo individuelle Masthohen und Gabelbreiten eine breite Flottenbündelung erschweren.

Das anhaltende Lagerungleichgewicht rund um São Paulo – nur 28 % sind als modern eingestuft – vertieft die Abhängigkeit von kompakten Fahrzeugen, die sich in älteren Hallen mit Stützenrastern manövrieren können, die für Hochregallagersysteme ungeeignet sind. Mietunternehmen nutzen diese Topologie, indem sie Flottenmanagement-Software bündeln, die Zuweisung von Einheiten unter 3,5 Tonnen über mehrere Standorte hinweg steuert und die Anlagenproduktivität steigert. Sekundärstädte wie Campinas und Ribeirão Preto replizieren das Muster, da suburbane Fulfillment-Knoten proliferieren und einen kaskadierenden Auftrieb für das Segment erzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Mittelfristige Verträge dominieren trotz kurzfristiger Beschleunigung

Mittelfristige Vermietungen mit einer Laufzeit von 1–12 Monaten machten im Jahr 2024 51,29 % der Marktgröße des brasilianischen Gabelstapler-Mietmarkts aus und bieten den optimalen Kompromiss zwischen Projektflexibilität und Kostenprognostizierbarkeit. Bauunternehmer unter PAC-3 bevorzugen Sechsmonats-Verlängerungen, die den Phasen des Tiefbaus entsprechen, während Drittlogistikanbieter Quartalsverträge abschließen, um saisonale Spitzen auszugleichen. Kurzfristige Vereinbarungen unter einem Monat verzeichnen mit 12,28 % die schnellste CAGR aufgrund von Erntesaisonschwankungen in Agrarstaaten und Notfallabrufen in Häfen, wenn Liegeplatzpläne ins Stocken geraten. Langfristige Verträge von 3–5 Jahren schrumpfen, da Unternehmensschatzmeister mehrjährige Verbindlichkeiten angesichts monetärer Unsicherheit meiden.

Anbieter optimieren den Flottenmix, indem sie kurzfristige Einheiten in mittelfristige Pools umleiten, sobald die anfängliche Abschreibung nachlässt, und so die Umsatzsaisonalität glätten. Digitale Portale ermöglichen es Kunden nun, innerhalb von 24 Stunden aufzustocken oder zurückzugeben, was den variablen Kostenvorteil stärkt. Diese Elastizität ist am deutlichsten im brasilianischen Gabelstapler-Mietmarkt zu beobachten, wo E-Commerce-Blitzverkäufe oder klimabedingte Erntezyklen Nachfragespitzen erzeugen, die für eigene Flotten zu volatil sind.

Nach Antriebsquelle: Dominanz des Verbrennungsmotors hält trotz Wachstumsdynamik bei Elektroantrieb an

Verbrennungsmotorgabelstapler behielten im Jahr 2024 einen Anteil von 63,87 % an der Marktgröße des brasilianischen Gabelstapler-Mietmarkts, gestützt durch reichlich vorhandene Diesel- und Flüssiggasvertriebskanäle und niedrigere Anschaffungspreise. Dennoch verzeichnen Elektromodelle mit 13,78 % die höchste CAGR, da sich Vorschriften zur Innenraumluftqualität von der Lebensmittellogistik auf allgemeine Warenlager ausweiten. Telematik zeigt, dass Elektroeinheiten bei konstantem Innenbetrieb bis zu 18 % niedrigere Energiekosten pro Schicht erzielen, was die Amortisationslücke trotz volatiler Netztarife verringert. Hybridprototypen bleiben Machbarkeitsnachweise, doch Mietanbieter erproben sie an multimodalen Hubs, die nahtlose Innen-Außen-Einsatzpläne erfordern.

Betriebliche Hürden umfassen begrenzte Laderverfügbarkeit und hohe Spitzenlasttarife. Einige Mietunternehmen bieten Energie-als-Dienstleistung-Pakete an, installieren temporäre Lader, die durch Mietaufschläge finanziert werden, und schützen Kunden so vor Investitionsausgaben. Dieser Ansatz stimmt mit den Steuervorteilen des Lei Do Bem überein und treibt die Elektrifizierung im brasilianischen Gabelstapler-Mietmarkt weiter voran.

Nach Fahrzeugklasse: Führungsposition der Klasse V im Kontrast zum Wachstum der Klasse I

Gegengewichtsgabelstapler der Klasse V sicherten sich 2024 einen Umsatzanteil von 37,28 %, da sie Innenbereich-Staging und Außenbereich-Hofarbeit verbinden und an Häfen, Metallteile-Höfen und großen Distributionszentren unverzichtbar sind. Ihre Luftreifen und höhere Bodenfreiheit passen zu Brasiliens oft unebenen Dockvorplätzen. Dennoch verzeichnen Elektro-Sitzstapler der Klasse I mit 12,33 % die schnellste CAGR und bedienen hochdurchsatzige Palettenbewegungen in neuen Hochkubus-Lagerhäusern, die entlang der westlichen Ringstraße São Paulos entstanden sind.

Die Leistungslücke unterstreicht die sich wandelnden Gebäudetypologien: Während ältere Einrichtungen nach wie vor robuste Einheiten erfordern, integrieren Neubauten lasernivellierte Böden, die batteriebetriebene Fahrzeuge willkommen heißen. Mietanbieter sichern sich durch gemischte Flotten ab und verkaufen Telemetrie-Zusatzoptionen, die die Energieeffizienz über alle Klassen hinweg benchmarken und Kunden schrittweise in Richtung Elektrofahrzeuge lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Konzentration im Lager- und Logistiksektor

Lager- und Logistikbetriebe dominierten im Jahr 2024 mit 65,75 % der Marktgröße des brasilianischen Gabelstapler-Mietmarkts und wachsen jährlich um 12,32 %, da sich Fulfillment-Knoten in der Nähe städtischer Verbrauchszentren vervielfachen. PAC-3-Baustellen generieren stabile Quervermietungen, stellen jedoch zyklische Einkommensströme dar, die an den Bundeshaushalt gebunden sind. Automobilhersteller und Zulieferer erster Ebene sichern die Basisnachfrage durch Linienversorgungsverträge, obwohl die tatsächlichen Wachstumsaussichten von Brasiliens Reindustrialisierungsanreizen abhängen. Die Lebensmittel- und Getränkeverarbeitung hält ein stabiles Mietvolumen aufrecht, das in exportorientierten Kühlketten verankert ist, während Luft- und Raumfahrt sowie Verteidigung maßgeschneiderte Anbaugeräte erfordern, die die Flottenfungibilität einschränken.

Die lange Wachstumsbahn des Logistiksektors resultiert aus einem systematischen Unterangebot: Moderne spekulative Lagerneustarts decken nur einen Bruchteil der neuen Nachfrage ab, was die Leerstandsquote niedrig und den Durchsatzdruck hoch hält. Mietflotten schließen die Lücke, indem sie Einheiten über Mehrmieter-Parks rotieren, Leerlaufzeiten reduzieren und Anbietermargen ausweiten, selbst wenn die täglichen Kopfpreise unter Wettbewerbsdruck sinken.

Geografische Analyse

Der Industriekorridor São Paulos dominierte 2024 den größten Anteil am brasilianischen Gabelstapler-Mietmarkt aufgrund seines dichten Autobahnnetzes, der Nähe zum Hafen Santos und des tiefsten Bestands an Drittlogistikeinrichtungen des Landes. Eine Leerstandsquote unter 5 % in erstklassigen Teilmärkten zwingt Nutzer dazu, den kubischen Durchsatz zu maximieren, was zu erhöhten Kommissionierungsraten und entsprechender Mietaufnahme von Elektroeinheiten unter 3,5 Tonnen führt. Die Präsenz von E-Commerce-Giganten in der Region beschleunigt die Flottenmodernisierung und die Einführung von Telemetrie weiter.

Rio de Janeiro und Minas Gerais folgen, ersteres verankert durch hafenzentrierte Energieprojekte und letzteres durch Bergbau- und Stahlsektoren, die schwerere Fahrzeuge der Klasse V erfordern. Infrastrukturverbesserungen entlang der Vitória-Minas-Eisenbahn weiten die Nachfrage nach mittelfristigen Vermietungen aus, da Wartungsstillstände temporäre Hubvorgänge erfordern, um Produktionsengpässe zu vermeiden. Unterdessen verzeichnet der Agrarwirtschaftskorridor Paranás konsistente Hochsaisonschwankungen, wobei Mietanbieter Satellitenhöfe in der Nähe von Sojasilos einrichten, um 24-Stunden-Reaktionszeiten zu gewährleisten.

Der Nordosten und Norden profitieren überproportional von PAC-3-Zuweisungen – 816 Millionen BRL über den Nordost-Investitionsfonds und 350 Millionen BRL aus dem Amazonas-Fonds – was latente Nachfrage nach Gabelstaplern während des Eisenbahnbaus und später für den intermodalen Güterumschlag freisetzt. Aufstrebende Freihandelszonen entlang des Industriepols Manaus locken Elektronikmonteure an, die gebündelte Mietpakete mit integrierter Bedienerausbildung bevorzugen, was den Einstieg in Brasiliens komplexes regulatorisches Umfeld erleichtert. In allen Regionen berichten Marktteilnehmer, dass der brasilianische Gabelstapler-Mietmarkt die Flottengeografie dynamisch anpasst, Einheiten zur Verfolgung von Infrastrukturmeilensteinen und Erntezyklen umverteilt und damit die operative Elastizität des Segments unterstreicht.

Wettbewerbslandschaft

Der Wettbewerb im brasilianischen Gabelstapler-Mietmarkt ist moderat und weist eine signifikante, aber nicht monopolistische Konzentration auf. Akteure wie Toyota Material Handling Mercosul nutzen globale Fertigungskapazitäten, um die Teileversorgung zu lokalisieren, die mittlere Reparaturzeit zu senken und mehrjährige Verträge mit führenden Drittlogistikanbietern zu sichern. Die Marken Linde und Still der KION Group differenzieren sich durch Lithium-Ionen-Modelle und Datendienste; ihre brasilianische Einheit fördert abonnementbasierte „Power by the Hour”-Pläne, die den Investitionsausgabenschock für Kunden dämpfen. Hyster-Yale Brasil nutzt sein Schwerlasterbe und sichert Hafenverträge in Santos und Paranaguá, wo hohe Masttragfähigkeit unerlässlich ist.

Lokale Spezialisten wie Movicarga, Baloc und Stemp Empilhadeiras nutzen regionale Agilität und bieten 24-Stunden-Außendienst durch Motorradtechniker an, die verstopfte Stadtstraßen schneller navigieren als LKW-basierte Teams. Diese Unternehmen bündeln häufig zertifizierte Bediener in Tagessätze und umgehen so gewerkschaftliche Einarbeitungsverzögerungen für Kunden. Wettbewerbsvektoren drehen sich zunehmend um digitale Flottenmanagement-Portale, prädiktive Analytik und Compliance-Outsourcing statt um Kopf-Mietpreise.

Jüngste Währungsschwankungen komprimieren Importmargen und veranlassen Originalhersteller, Aufarbeitungszentren auszubauen, die zurückgegebene Leasingeinheiten für die Sekundärvermietung aufbereiten. Die strategische Übernahme von Kreislaufwirtschaftspraktiken senkt die Gesamtlebenszykluskosten und entspricht den Nachhaltigkeits-Scorecards, die multinationale Verlader fordern. Da Servicequalität, nicht Maschinenneuheit, zum Kaufauslöser wird, erlebt der brasilianische Gabelstapler-Mietmarkt eine Neukalibrierung der Wertnarrative, die sich auf Betriebszeit, regulatorische Sicherheit und datengestützte Produktivitätskennzahlen konzentriert.

Marktführer der brasilianischen Gabelstapler-Mietbranche

Toyota Material Handling

KION Group

Hyster-Yale

Caterpillar, Inc.

Movicarga

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CSI Remarketing Locação de Equipamentos LTDA., eine hundertprozentige Tochtergesellschaft von CSI Leasing, Inc. ("CSI"), hat Somov Rental LTDA. übernommen. Somov Rental mit Sitz in São Paulo ist auf die Vermietung und Wartung von Gabelstaplern der Marke Hyster-Yale spezialisiert.

- April 2025: 1,166 Milliarden BRL an regionalen Mitteln – 816 Millionen BRL aus dem Nordost-Investitionsfonds und 350 Millionen BRL aus dem Amazonas-Investitionsfonds – wurden freigegeben, um Schienen- und Hafenprojekte zu beschleunigen.

- Januar 2025: Die brasilianische Regierung bestätigte 94,2 Milliarden BRL für Eisenbahninfrastruktur im Rahmen von PAC-3 mit dem Ziel, den Schienenfrachtanteil bis 2035 auf 40 % zu steigern.

Berichtsumfang des brasilianischen Gabelstapler-Mietmarkts

| Weniger als 3,5 T |

| 3,6–10 T |

| Mehr als 10 T |

| Kurzzeit / Spot (weniger als 1 Monat) |

| Mittelfristig (1–12 Monate) |

| Langzeitmiete (3–5 Jahre) |

| Elektro |

| Verbrennungsmotor (Diesel/Flüssiggas) |

| Hybrid |

| Klasse I |

| Klasse II |

| Klasse III |

| Klasse IV |

| Klasse V |

| Lagerung & Logistik |

| Bauwesen |

| Automobilindustrie |

| Lebensmittel & Getränke |

| Luft- und Raumfahrt & Verteidigung |

| Sonstige (Einzelhandel, Pharma usw.) |

| Nach Tragfähigkeit | Weniger als 3,5 T |

| 3,6–10 T | |

| Mehr als 10 T | |

| Nach Mietdauer | Kurzzeit / Spot (weniger als 1 Monat) |

| Mittelfristig (1–12 Monate) | |

| Langzeitmiete (3–5 Jahre) | |

| Nach Antriebsquelle | Elektro |

| Verbrennungsmotor (Diesel/Flüssiggas) | |

| Hybrid | |

| Nach Fahrzeugklasse | Klasse I |

| Klasse II | |

| Klasse III | |

| Klasse IV | |

| Klasse V | |

| Nach Endverbrauchsbranche | Lagerung & Logistik |

| Bauwesen | |

| Automobilindustrie | |

| Lebensmittel & Getränke | |

| Luft- und Raumfahrt & Verteidigung | |

| Sonstige (Einzelhandel, Pharma usw.) |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den brasilianischen Gabelstapler-Mietmarkt bis 2030 prognostiziert?

Das Segment wird voraussichtlich jährlich um 12,18 % wachsen und den Umsatz von 1,73 Milliarden USD im Jahr 2025 auf 3,07 Milliarden USD bis 2030 steigern.

Welches Tragfähigkeitssegment führt sowohl bei Marktanteil als auch bei Wachstum?

Gabelstapler unter 3,5 Tonnen beanspruchen 48,62 % des Umsatzes von 2024 und verzeichnen die schnellste CAGR von 13,21 % bis 2030.

Wie beeinflussen hohe SELIC-Zinsen die Mietnachfrage?

Erhöhte Finanzierungskosten machen den Besitz teuer und veranlassen Betreiber, auf Mietlösungen umzusteigen, die Investitionsausgaben in handhabbare Betriebsausgaben umwandeln.

Warum ist São Paulo der größte regionale Markt?

Dichter Lagerbestand, die Nähe zum Hafen Santos und eine hohe E-Commerce-Durchdringung erzeugen eine konzentrierte Nachfrage nach Mietflotten.

Wie differenzieren Originalhersteller ihre Mietangebote?

Branchenführer bündeln nun Wartung, Bedienerausbildung und IoT-Telemetrie in Mietverträge und liefern so prognostizierbare Betriebszeit und regulatorische Compliance.

Seite zuletzt aktualisiert am: