Marktgröße und Marktanteil für Gehirn-PET-MRT-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

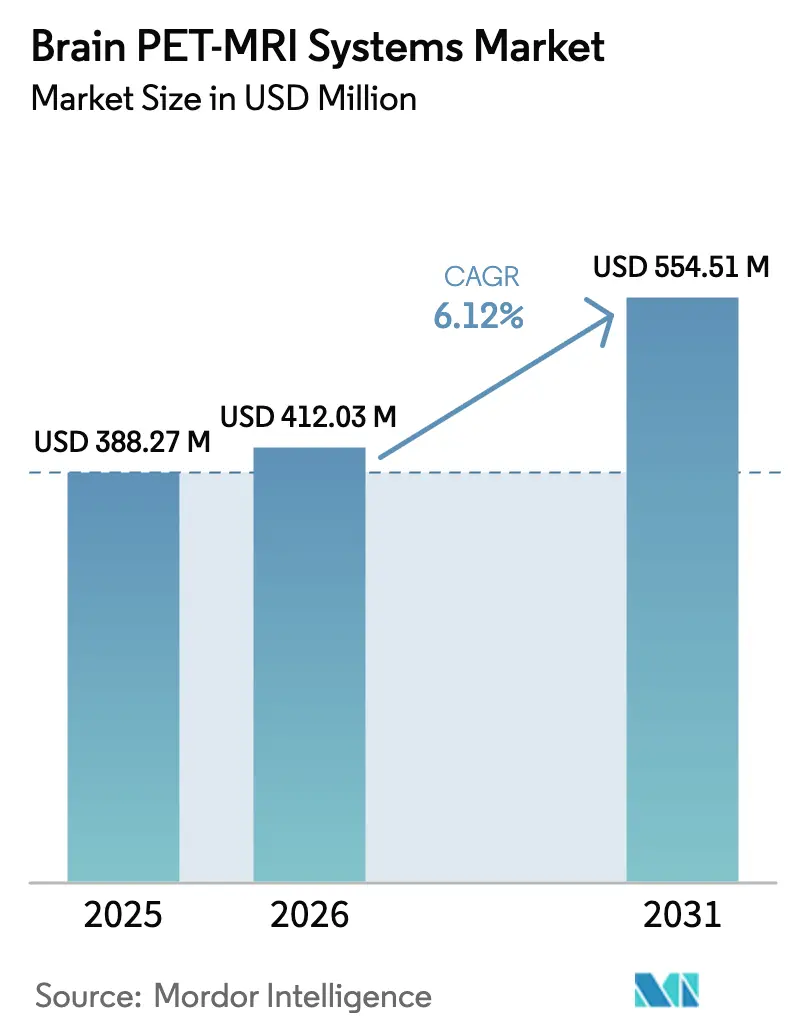

| Marktgröße (2026) | 412.03 Millionen US-Dollar |

| Marktgröße (2031) | 554.51 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gehirn-PET-MRT-Systeme von Mordor Intelligence

Die Marktgröße für Gehirn-PET-MRT-Systeme wird im Jahr 2026 auf 412,03 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 388,27 Millionen USD, mit Prognosen für 2031 von 554,51 Millionen USD, was einem Wachstum von 6,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus der Konvergenz einer zunehmenden Prävalenz neurologischer Erkrankungen, Durchbrüchen in der Hybridbildgebungstechnologie und erweiterten Erstattungsrahmen, die finanzielle Hürden für die fortgeschrittene Neuroimaging senken. Nordamerika bleibt der Umsatzanker, doch der asiatisch-pazifische Raum entwickelt sich am schnellsten, da Gesundheitssysteme ihre diagnostische Infrastruktur modernisieren und lokale Hersteller die Produktion ausweiten. Traditionelle PET-MRT-Plattformen dominieren weiterhin die installierten Basen, doch heliumfreie Designs gewinnen an Fahrt, da Anbieter Schutz vor Lieferkettenunterbrechungen und langfristigen Betriebskosten suchen. Die klinische Onkologie treibt derzeit die Scannerauslastung an, während neurologische Verfahren im Zuge amyloidzielgerichteter Alzheimer-Therapien zunehmen. Regionsübergreifend initiieren Krankenhäuser nach wie vor die meisten Käufe, doch ambulante Bildgebungszentren gewinnen an Dynamik, da die Scanzeiten sinken und kompakte Systeme auf den Markt kommen.

Wichtigste Erkenntnisse des Berichts

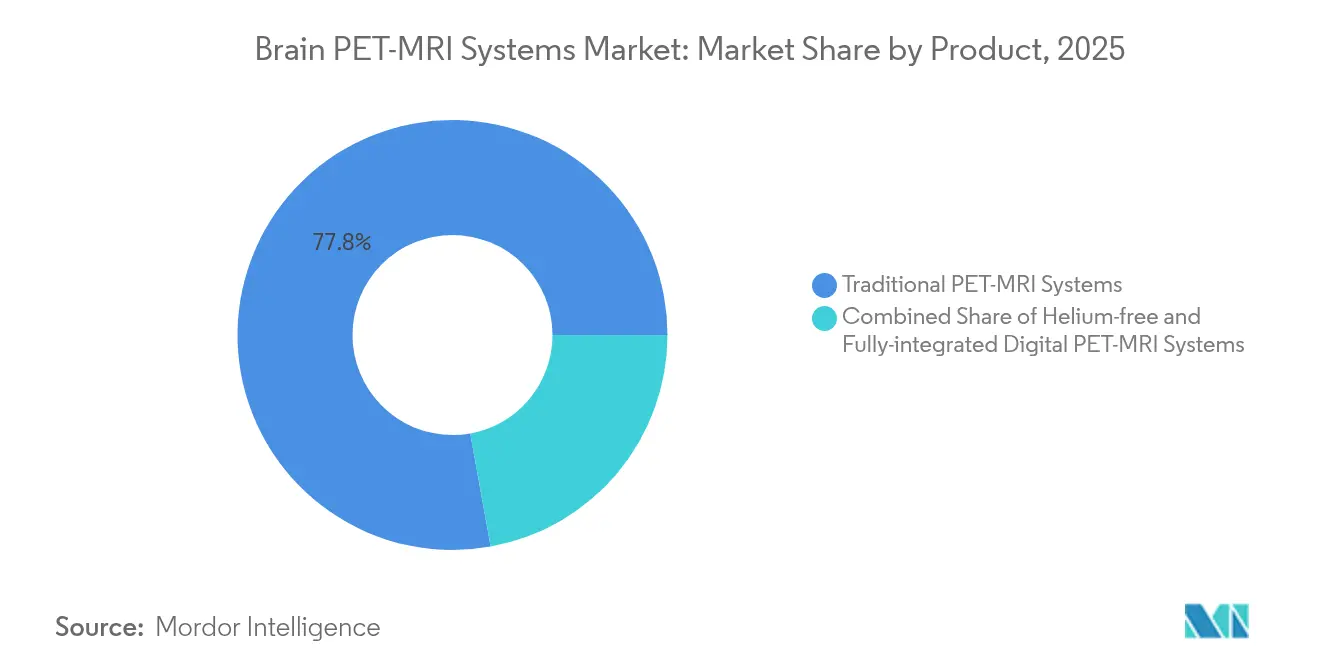

- Nach Produktkategorie hielten traditionelle PET-MRT-Systeme im Jahr 2025 einen Marktanteil von 77,84 % am Markt für Gehirn-PET-MRT-Systeme; heliumfreie Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 6,64 % wachsen.

- Nach Phase entfielen im Jahr 2025 60,74 % des Umsatzes auf klinische Anwendungen, während die präklinische Nutzung bis 2031 voraussichtlich mit einer CAGR von 9,72 % zunehmen wird.

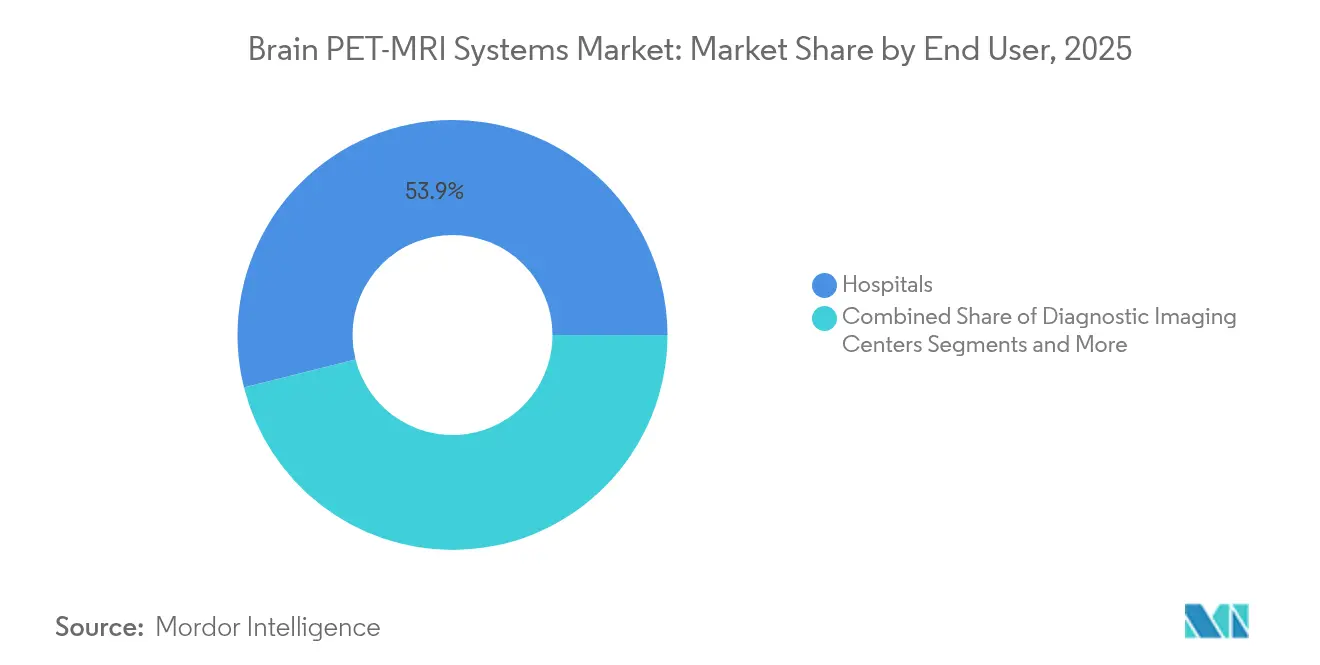

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Anteil von 53,92 % an der Marktgröße für Gehirn-PET-MRT-Systeme; diagnostische Bildgebungszentren werden voraussichtlich bis 2031 eine CAGR von 10,08 % verzeichnen.

- Nach Anwendung trug die Onkologie im Jahr 2025 45,12 % zum Umsatz bei, während neurologische Verfahren bis 2031 mit einer CAGR von 10,02 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 41,98 % zum Umsatz bei; der asiatisch-pazifische Raum ist mit einer CAGR von 10,31 % auf dem schnellsten Wachstumskurs weltweit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gehirn-PET-MRT-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neurologischer Erkrankungen | +1.8% | Global (hoch in Nordamerika & Europa) | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte in der Hybridbildgebungstechnologie | +1.5% | Nordamerika & EU mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unterstützende staatliche Förderprogramme | +1.2% | Nordamerika & EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach PET-MRT in der Neuroonkologie | +1.0% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte quantitative Neuro-Biomarker-Integration | +0.8% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einsatz bei der Stratifizierung neuropsychiatrischer Arzneimittelstudien | +0.6% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neurologischer Erkrankungen

Die Alzheimer-Krankheit betrifft 6 Millionen Amerikaner und soll bis 2060 auf 13,8 Millionen ansteigen, was Kostenträger und Leistungserbringer dazu veranlasst, Bildgebungsverfahren zu nutzen, die Amyloid-Plaques und Tau-Proteine frühzeitig im Krankheitsverlauf erkennen. Die Zulassung von Lecanemab durch die Europäische Arzneimittel-Agentur im Jahr 2024 schreibt eine Amyloid-Bestätigung vor, was potenziell 270.000 zusätzliche Amyloid-PET-Untersuchungen jährlich in der EU nach sich zieht. Eine ähnliche Dynamik zeigt sich bei der Parkinson-Krankheit, wo spezialisierte PET-Tracer die Differenzialdiagnose verbessern [1]David Herrero, „Bildgebung dopaminerger Bahnen bei der Parkinson-Krankheit”, Journal of Nuclear Medicine, snmjournals.org. In Verbindung mit der steigenden Lebenserwartung in Asien erweitern diese Trends den Markt für Gehirn-PET-MRT-Systeme, indem sie den klinischen Trichter für die Früherkennung verbreitern. Akademische medizinische Zentren nutzen diese Nachfrage, indem sie Hybridscanner in Demenz- und Bewegungsstörungszentren integrieren.

Schnelle Fortschritte in der Hybridbildgebungstechnologie

Das Magnetom Flow von Siemens Healthineers reduziert den Heliumverbrauch von 1.500 L auf 0,7 L und halbiert die Scanzeiten durch KI-gestützte Rekonstruktion, wodurch Betriebskosten und Durchsatzbeschränkungen gesenkt werden. Philips und NVIDIA entwickeln gemeinsam Basismodelle, die die Protokollauswahl und Läsionserkennung automatisieren und es Radiologieteams ermöglichen, die Qualität unabhängig vom Personalbestand zu standardisieren [2]„Philips-NVIDIA KI-Zusammenarbeit für MRT”, Philips Healthcare Newsroom, philips.com. Forschungsprototypen erreichen inzwischen eine PET-Auflösung von unter 2 mm, was Untersuchungspfade bei mikrometastatischen Erkrankungen und der Neurorezeptorkartierung eröffnet. Insgesamt differenzieren diese Innovationen Anbieter nicht allein nach Magnetfeldstärke, sondern nach Workflow-Intelligenz, was die Marktakzeptanz von Gehirn-PET-MRT-Systemen bei kostenempfindlichen Anbietern weiter fördert.

Unterstützende staatliche Förderprogramme

Der Medical Research Future Fund Australiens finanziert FET-PET-Studien bei hochgradigem Gliom und bestätigt den Einfluss der Hybridbildgebung auf die Operationsplanung. Medicare überarbeitete 2024 die nationale Kostenübernahme und schloss PET-Scans zur Anfallslokalisierung und Hirntumorbeurteilung ein, wodurch Nutzungsobergrenzen für US-amerikanische Krankenhäuser aufgehoben wurden. Japans landesweite medizinische Bilddatenbank mit 500 Millionen Studien bildet die Grundlage für das Training von KI-Algorithmen und beschleunigt die regulatorische Zulassung von Entscheidungsunterstützungswerkzeugen. Solche mehrstufigen Anreize senken die Hürden für Kapitalinvestitionen, erweitern die Erstattung und fördern translationale Forschungsprojekte, was die langfristige Expansion des Marktes für Gehirn-PET-MRT-Systeme stärkt.

Wachsende Nachfrage nach PET-MRT in der Neuroonkologie

PET-MRT ermöglicht im Vergleich zu PET-CT einen überlegenen Läsion-zu-Gehirn-Kontrast und eine funktionell-metabolische Koregistrierung, was Chirurgen bei Tumoren in der Nähe eloquenter Kortexareale unterstützt. Der [18F]FET-Tracer ermöglicht es Klinikern, zwischen Tumorrezidiv und Strahlungsnekrose zu unterscheiden – ein entscheidender Punkt im Management hochgradiger Gliome. KI-gestützte Rekonstruktion reduziert die Scanzeit bei Hirntumoren um bis zu 40 %, wodurch ambulante Protokolle praktikabel werden und das Untersuchungsvolumen in kommunalen Krebszentren steigt. Da theranostische Paradigmen diagnostische Bildgebung mit zielgerichteten Radiopharmazeutika verbinden, wird PET-MRT sowohl für das Eignungsscreening als auch für die Therapieüberwachung unverzichtbar.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -1.4% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Eingeschränkte Zugänglichkeit in einkommensschwachen Regionen | -1.1% | Asiatisch-pazifischer Raum, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Komplexität der Workflow-Integration und Schulung | -0.9% | Global, insbesondere kleinere Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Helium-Lieferkette | -0.7% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

Schlüsselfertige Gehirn-PET-MRT-Suiten können einschließlich Abschirmung, Kryogeninfrastruktur und Zyklotronzugang 10 Millionen USD übersteigen – eine Hürde für mittelgroße Krankenhäuser, die um begrenzte Kapitalbudgets konkurrieren. Die Helium-Nachfüllpreise sind in 10 Jahren um 250 % gestiegen, was Betreiber zu jährlichen Serviceverträgen drängt, die die von eigenständigen MRT-Geräten um 30 % übersteigen. Wirtschaftliche Bewertungen betonen daher den Durchsatz; Anbieter müssen bei typischen Erstattungsplänen ≥ 10 Patienten pro Tag einplanen, um die Gewinnschwelle zu erreichen. Heliumfreie Magnete und Trockenkühlanlagen versprechen Abhilfe, benötigen jedoch durch Fachgutachten bestätigte Belege, um Krankenhausvorstände zu überzeugen, die an bewährte, praxiserprobte Technologien gewöhnt sind.

Komplexität der Workflow-Integration und Schulung

Die Hybridbildgebung zwingt nuklearmedizinische und radiologische Abteilungen zur Synchronisierung von Workflow, Radiopharmazeutika-Lieferung und Scannerverfügbarkeit – ein kultureller und logistischer Wandel für viele Einrichtungen. Das Personal muss duale Sicherheitsprotokolle, den Umgang mit Radiotracern und die fortgeschrittene Bildfusionsinterpretation beherrschen, was die Lernkurve verlängert. Ein Mangel an hybrid-qualifizierten Technologen treibt die Arbeitskosten in die Höhe und schränkt den Betrieb außerhalb der Hauptzeiten ein. Kleine Krankenhäuser greifen auf Teleradiologie für PET-MRT-Befundungen zurück, doch Latenz- und Bandbreitenbeschränkungen können die Effizienz beeinträchtigen. Anbieter bündeln inzwischen Projektmanagement- und Schulungsdienstleistungen, doch die Aufrechterhaltung der Kompetenz bleibt ein laufender Kostenfaktor, der die Marktdurchdringung von Gehirn-PET-MRT-Systemen in ressourcenbeschränkten Umgebungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Traditionelle Systeme treiben den Umsatz trotz heliumfreier Innovation an

Traditionelle Scanner hielten im Jahr 2025 einen Anteil von 77,84 % am Markt für Gehirn-PET-MRT-Systeme, was die Käuferpräferenz für klinisch validierte Plattformen mit umfangreicher regulatorischer Zulassung unterstreicht. Die Marktgröße für Gehirn-PET-MRT-Systeme, die mit traditionellen Systemen verbunden ist, wird voraussichtlich von 321,17 Millionen USD im Jahr 2026 auf 422,28 Millionen USD im Jahr 2031 mit einer CAGR von 5,62 % wachsen. Krankenhäuser nennen Mehrzweckflexibilität und nahtlose Protokollbibliotheken als Hauptvorteile, was den Einschließungseffekt der installierten Basis verstärkt.

Heliumfreie und kryogenfreie Systeme sind zwar heute noch mit einem bescheidenen Anteil vertreten, stellen jedoch mit einer CAGR von 6,64 % die am schnellsten wachsende Kategorie dar. Anbieter schätzen ihre 97%ige Reduzierung des Heliumverbrauchs und jährliche Energieeinsparungen von 40 MWh – Vorteile, die mit Dekarbonisierungsmandaten übereinstimmen. Da die globalen Heliumreserven knapper werden, wird der Marktanteil heliumfreier Designs für Gehirn-PET-MRT-Systeme bis 2031 voraussichtlich 25 % überschreiten. Die Integration digitaler Detektoren und bordeigener KI-Analysen konvergiert über alle Formfaktoren hinweg, was darauf hindeutet, dass der künftige Wettbewerb eher auf intelligenten Workflow-Ökosystemen als auf reiner Magnetarchitektur beruhen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phase: Klinische Anwendungen dominieren, während die präklinische Forschung zunimmt

Die klinische Nutzung generierte im Jahr 2025 60,74 % des Umsatzes, angetrieben durch erweiterte Erstattung, die Nachfrage von Neurologen nach Amyloid-Bestätigung und die Abhängigkeit von Onkologen von der metabolisch-anatomischen Fusion. Die Marktgröße für Gehirn-PET-MRT-Systeme für klinische Verfahren wird voraussichtlich mit einer CAGR von 5,71 % wachsen, was steigende Scanvolumina pro installiertem System widerspiegelt. Krankenhäuser nutzen die Hybridbildgebung, um diagnostische Odysseen zu verkürzen, wodurch Bettenumsatzkennzahlen verbessert und tertiäre Überweisungen angezogen werden.

Die präklinische Akzeptanz ist zwar in absoluten Zahlen geringer, wächst jedoch mit einer CAGR von 9,72 %, da Pharmaunternehmen PET-MRT-Biomarker in Entscheidungen über Weiterführung oder Abbruch integrieren. Brukers dDNP-Signalverstärkungsplattform liefert eine 10.000-fache metabolische Empfindlichkeit und ermöglicht die Übertragung von Arzneimittelreaktionssignaturen von der Maus auf den Menschen. Forschungsinstitute setzen kompakte Tierscanner ein, die ein Drittel der klinischen Einheiten kosten und die Komplexität der Radiopharmazie umgehen, wodurch die Entdeckung beschleunigt und künftige klinische Protokolle gefördert werden.

Nach Endnutzer: Krankenhausdominanz steht vor der Herausforderung durch Bildgebungszentren

Krankenhäuser erzielten im Jahr 2025 53,92 % des Umsatzes dank integrierter nuklearmedizinischer Abteilungen, standortnaher Radiotracer-Produktion und umfangreicher Kostenträgerverträge. Die dem Krankenhausstandort zuzurechnende Marktgröße für Gehirn-PET-MRT-Systeme wird bis 2031 voraussichtlich 309,65 Millionen USD erreichen. Multidisziplinäre Teams bevorzugen die Hybridbildgebung für chirurgische Planungskonferenzen und Tumorboards und integrieren PET-MRT in Entscheidungspfade.

Diagnostische Bildgebungszentren, gestützt durch eine CAGR von 10,08 %, gestalten die Wettbewerbsdynamik neu. Niedrigere Baukosten für heliumfreie Konsolen ermöglichen Installationen in Vororten, wo Patientenzugang und Terminflexibilität die Überweisungsgewinnung fördern. Teleradiologienetzwerke erweitern die subspezialistische Abdeckung, und mobile Radiopharmazie-Partnerschaften gleichen Lücken bei der Tracer-Lieferung aus. Akademische Einrichtungen festigen inzwischen ihre Nische durch förderfinanzierte translationale Studien, die die Protokolloptimierung vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Onkologie weicht dem Wachstum der Neurologie

Die Onkologie blieb mit 45,12 % des Umsatzes im Jahr 2025 führend, doch ihre CAGR von 5,41 % liegt hinter der der Neurologie. Chirurgische Teams verlassen sich auf PET-MRT zur Abgrenzung von Gliomrändern und zur Differenzierung von Pseudoprogression, was präzise Resektionen und die stereotaktische Strahlenplanung unterstützt. Der in der Onkologie verankerte Marktanteil für Gehirn-PET-MRT-Systeme wird voraussichtlich geringfügig sinken, da andere Indikationen aufholen.

Neurologische Studien, die mit einer CAGR von 10,02 % wachsen, werden die Lücke bis 2031 schließen. Neue krankheitsmodifizierende Alzheimer-Therapien erfordern eine Amyloid-Verifikation, während Parkinson-Studien eine dopaminerge Rezeptorbildgebung für die Kohortenstratifizierung benötigen. Aufkommende Protokolle bei schwerer depressiver Störung und Epilepsie erweitern das neurologische Spektrum zusätzlich. Kardiologische und psychiatrische Bildgebung bleiben explorativ, könnten sich jedoch beschleunigen, sobald Erstattungswege klarer werden.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 41,98 %, angetrieben durch die Ausweitung der Medicare-Politik, NIH-Förderpipelines und Anbieter-Akademie-Kooperationen wie die gemeinsamen KI-Projekte von GE HealthCare mit der UCSF und der Stanford Medicine. Die Marktgröße für Gehirn-PET-MRT-Systeme in der Region wird bis 2031 voraussichtlich 233,12 Millionen USD übersteigen. Die Privatisierung von Heliumreserven entfacht jedoch Bedenken hinsichtlich Kostenvolatilität und veranlasst Anbieter, heliumfreie Upgrades zu beschleunigen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,31 %. Japans nationales Bildrepository bildet die Grundlage für die Algorithmusentwicklung, während Chinas jahrzehntelange Gesundheitsreform Kapital in tertiäre Neurozentren lenkt, wenn auch mit anhaltenden Stadt-Land-Gefällen. Inländische Originalgerätehersteller liefern nun Gradientenspulen und HF-Verstärker, was Lieferzeiten verkürzt und Preispunkte senkt und die Marktakzeptanz von Gehirn-PET-MRT-Systemen weiter vorantreibt.

Europa weist eine reife Akzeptanz auf; die EU-Zulassung von Lecanemab im Jahr 2024 löst jedoch einen Anstieg der Amyloid-Scans aus und erhöht die Auslastungsraten. Nachhaltigkeitspolitiken beschleunigen die Einführung heliumarmer Systeme, und grenzüberschreitender Datenaustausch harmonisiert Protokollstandards. Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, profitieren jedoch von öffentlich-privaten Gemeinschaftsunternehmen für diagnostische Zentren, die aufgearbeitete Scanner importieren und internationale Teleradiologie-Expertise nutzen.

Wettbewerbslandschaft

Der Markt für Gehirn-PET-MRT-Systeme ist mäßig konsolidiert und wird von Siemens Healthineers, GE HealthCare und Philips angeführt, die sich jeweils durch Technologie-Roadmaps statt über den Preis differenzieren. Siemens vermarktet nahezu heliumfreie Magnete und umweltfreundliche Designs, die den Energieverbrauch um 30 % senken. GE konzentriert sich auf AIR-Spulenarrays und KI-gestützte Workflow-Orchestrierung, unterstrichen durch die Übernahme von MIM Software zur Vertiefung der quantitativen Bildanalyse. Philips kooperiert mit NVIDIA, um transformatorbasierte Modelle einzubetten, die die Scanplanung automatisieren und die Bedienervariation reduzieren.

Zweitrangige Akteure wie Bruker und MR Solutions zielen mit hochauflösenden Detektoren auf Forschungs- und präklinische Nischen ab. Cubresaes entfernbares BrainPET-Einsatzsystem ist ein Beispiel für modulare Erweiterungen, die in bestehende MRT-Suiten nachgerüstet werden können – eine Strategie, die für budgetbeschränkte Zentren attraktiv ist. Anbieter bündeln zunehmend lebenslange Softwarelizenzen und Fernwartungsdiagnostik, wodurch wiederkehrende Umsatzströme entstehen und die Kundenbindung vertieft wird.

Strategische Allianzen prägen die jüngsten Entwicklungen: Siemens kooperiert mit Biotechnologieunternehmen zur gemeinsamen Entwicklung von Tau-Imaging-Tracern, während Philips Krankenhausnetzwerke in ergebnisbasierte Verträge einbindet, bei denen die Vergütung an Durchsatz- und Verfügbarkeitskennzahlen geknüpft ist. Das Rennen um KI auf dem Gerät fördert das Ökosystemdenken; Anbieter öffnen Software-Entwicklungskits für Drittanbieter-Algorithmusersteller und gewährleisten so Plattformstabilität und Datennetzwerkeffekte, die Wettbewerbsvorteile stärken.

Marktführer für Gehirn-PET-MRT-Systeme

Siemens Healthineers AG

Koninklijke Philips N.V.

GE HealthCare

Bruker

Cubresa Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Philips stellte Smart Quant Neuro 3D vor, ein KI-basiertes quantitatives Gehirn-MRT-Paket, das den Workflow optimiert und die diagnostische Sicherheit erhöht.

- Juni 2023: GE HealthCare präsentierte SIGNA PET/MRT AIR-Technologien auf der Jahrestagung der Gesellschaft für Nuklearmedizin und molekulare Bildgebung in Kanada.

- Mai 2023: Cubresa installierte sein erstes BrainPET-Einsatzsystem im St. Joseph's Health Care London in Partnerschaft mit dem Lawson Health Research Institute.

Globaler Berichtsumfang für den Markt für Gehirn-PET-MRT-Systeme

Der PET/MRT-Scan kombiniert die Positronenemissionstomographie (PET) und die Magnetresonanztomographie (MRT) in einem einzigen Test. Diese Hybridtechnologie erzeugt hochdetaillierte Bilder des Körpers. Ärzte nutzen diese Bilder zur Diagnose von Erkrankungen und zur Planung von Behandlungen. Diese Scans helfen bei der Diagnose von Alzheimer-Krankheit, Epilepsie und Hirntumoren.

Der Markt für Gehirn-PET-MRT-Systeme ist nach Produkt, Phase, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in traditionelle Gehirn-PET-MRT-Systeme und heliumfreie PET-MRT-Systeme segmentiert. Nach Phase ist der Markt in präklinisch und klinisch segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 13 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Traditionelle PET-MRT-Systeme |

| Heliumfreie / Kryogenfreie Systeme |

| Vollständig integrierte digitale PET-MRT-Systeme |

| Präklinisch |

| Klinisch |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Neurologie |

| Onkologie |

| Kardiologie |

| Psychiatrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens & Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkt | Traditionelle PET-MRT-Systeme | |

| Heliumfreie / Kryogenfreie Systeme | ||

| Vollständig integrierte digitale PET-MRT-Systeme | ||

| Nach Phase | Präklinisch | |

| Klinisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Anwendung | Neurologie | |

| Onkologie | ||

| Kardiologie | ||

| Psychiatrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens & Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gehirn-PET-MRT-Systeme?

Die Marktgröße für Gehirn-PET-MRT-Systeme wird voraussichtlich im Jahr 2026 412,03 Millionen USD erreichen und mit einer CAGR von 6,12 % auf 554,51 Millionen USD bis 2031 wachsen.

Welches Anwendungssegment wächst am schnellsten?

Neurologische Verfahren wachsen mit einer CAGR von 10,02 %, angetrieben durch den Bedarf an Alzheimer- und Parkinson-Bildgebung.

Wer sind die wichtigsten Akteure im Markt für Gehirn-PET-MRT-Systeme?

Siemens Healthineers AG, Koninklijke Philips N.V., GE HealthCare, Bruker, Mediso Ltd., MR Solutions, Cubresa Inc. und Aspect Imaging Ltd. sind die wichtigsten Unternehmen, die im Markt für Gehirn-PET-MRT-Systeme tätig sind.

Welche Region wächst am schnellsten im Markt für Gehirn-PET-MRT-Systeme?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Gehirn-PET-MRT-Systeme?

Nordamerika führt mit 41,98 % des Umsatzes im Jahr 2025 dank robuster Erstattung und Forschungsfinanzierung.

Seite zuletzt aktualisiert am: