Marktgröße und Marktanteil für Botanische Inhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

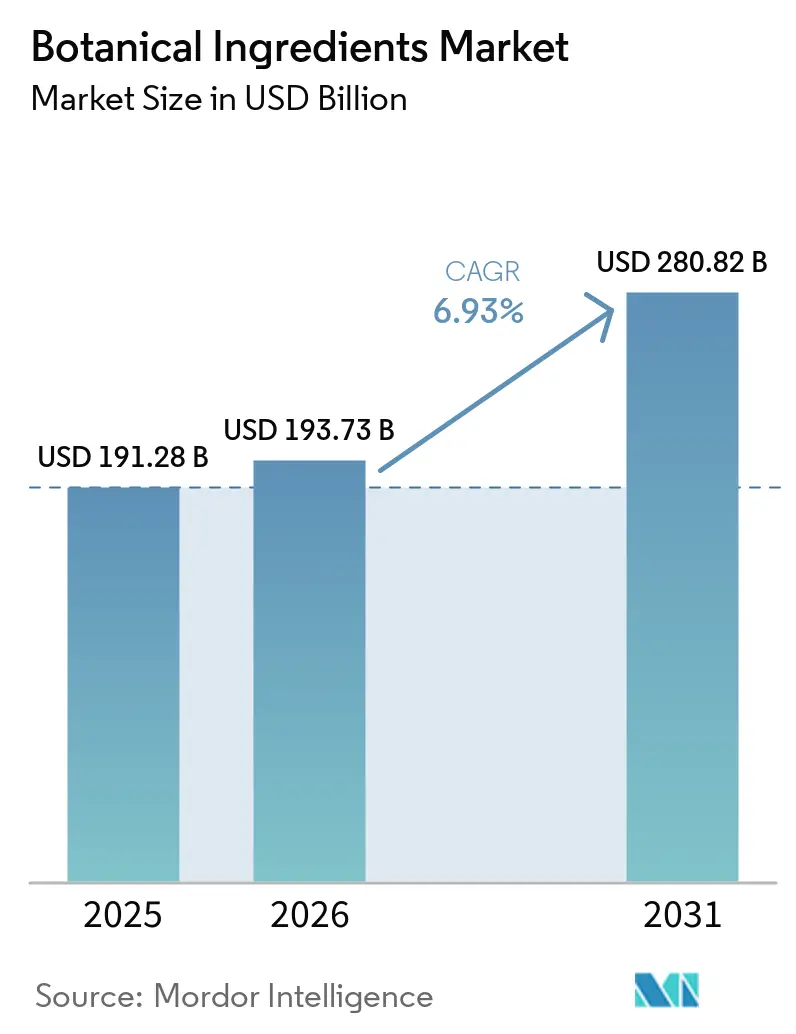

| Marktgröße (2026) | 193.73 Milliarden US-Dollar |

| Marktgröße (2031) | 280.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

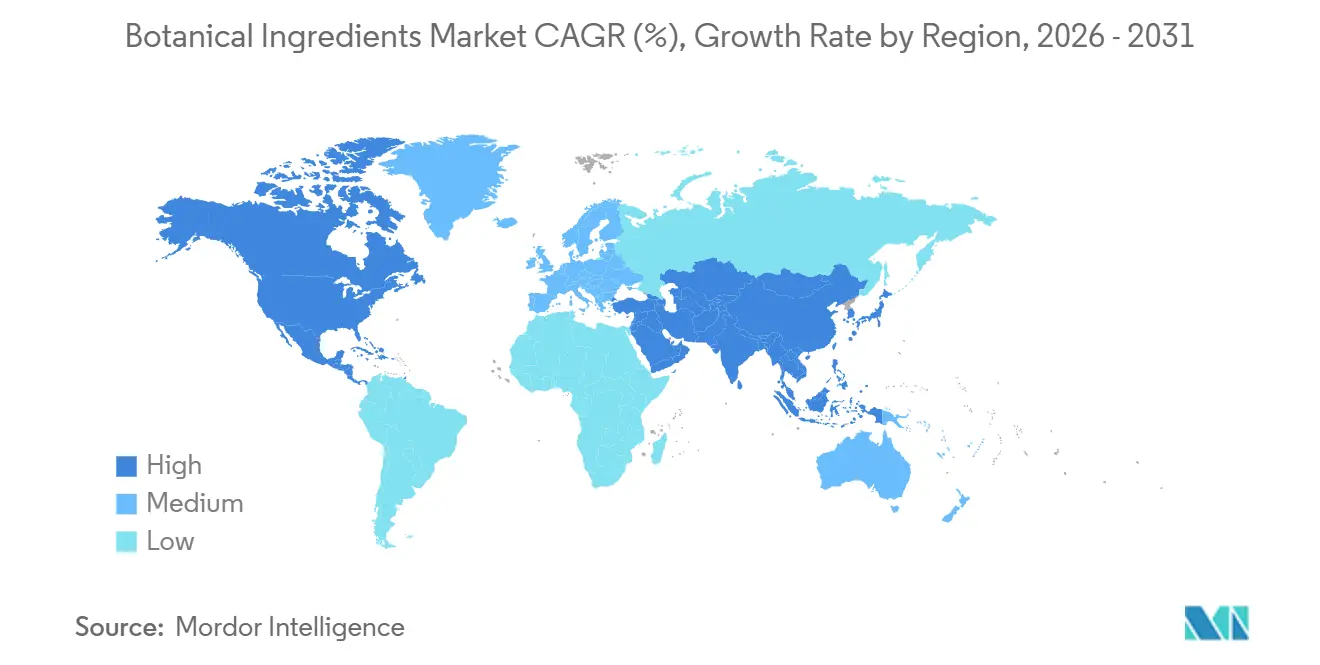

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

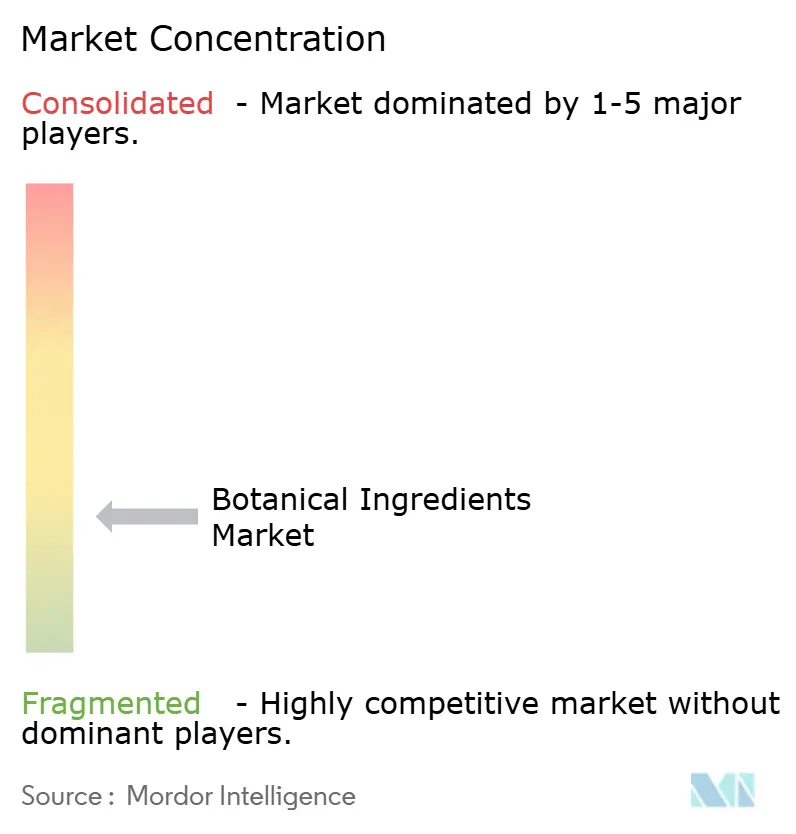

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Botanische Inhaltsstoffe von Mordor Intelligence

Die Marktgröße für Botanische Inhaltsstoffe wird voraussichtlich von USD 191,3 Milliarden im Jahr 2025 auf USD 193,7 Milliarden im Jahr 2026 wachsen und bis 2031 USD 270,8 Milliarden bei einer CAGR von 6,9 % über 2026–2031 erreichen. Der Markt für Botanische Inhaltsstoffe wird durch Reformulierungsaktivitäten in den Bereichen Lebensmittel, Körperpflege und Nahrungsergänzungsmittel unterstützt, da Marken synthetische Farben, Stabilisatoren und Bioaktivstoffe durch pflanzenbasierte Alternativen ersetzen. Die Nachfrage weitet sich auch über Konsumgüter hinaus aus, da Pharmahersteller ihren Einsatz standardisierter pflanzlicher Inhaltsstoffe und Phytomedizin-Inputs erhöhen, was die adressierbare Basis für den Markt für Botanische Inhaltsstoffe erweitert. Der Markt für Botanische Inhaltsstoffe wird auch durch eine doppelte Rolle des Asien-Pazifik-Raums geprägt, wo die Region kritische Rohstoffe liefert und gleichzeitig zu einem größeren Endmarkt wird, was sowohl das Wachstumspotenzial als auch die Beschaffungsrisiken erhöht. Rückverfolgbarkeitsregeln, Qualitätsdokumentation und Herkunftsverifizierung sind bei der Lieferantenauswahl nun wichtiger geworden, was integrierten Produzenten zugute kommt, die eine Beschaffung auf Farmebene dokumentieren und die Spezifikationskonsistenz aufrechterhalten können. Der Wettbewerb bleibt breit gefächert, mit globalen Zutatengruppen, spezialisierten Extraktoren und Herkunftsland-Herstellern, die alle aktiv sind, was den Markt für Botanische Inhaltsstoffe mäßig fragmentiert hält.

Wichtigste Erkenntnisse des Berichts

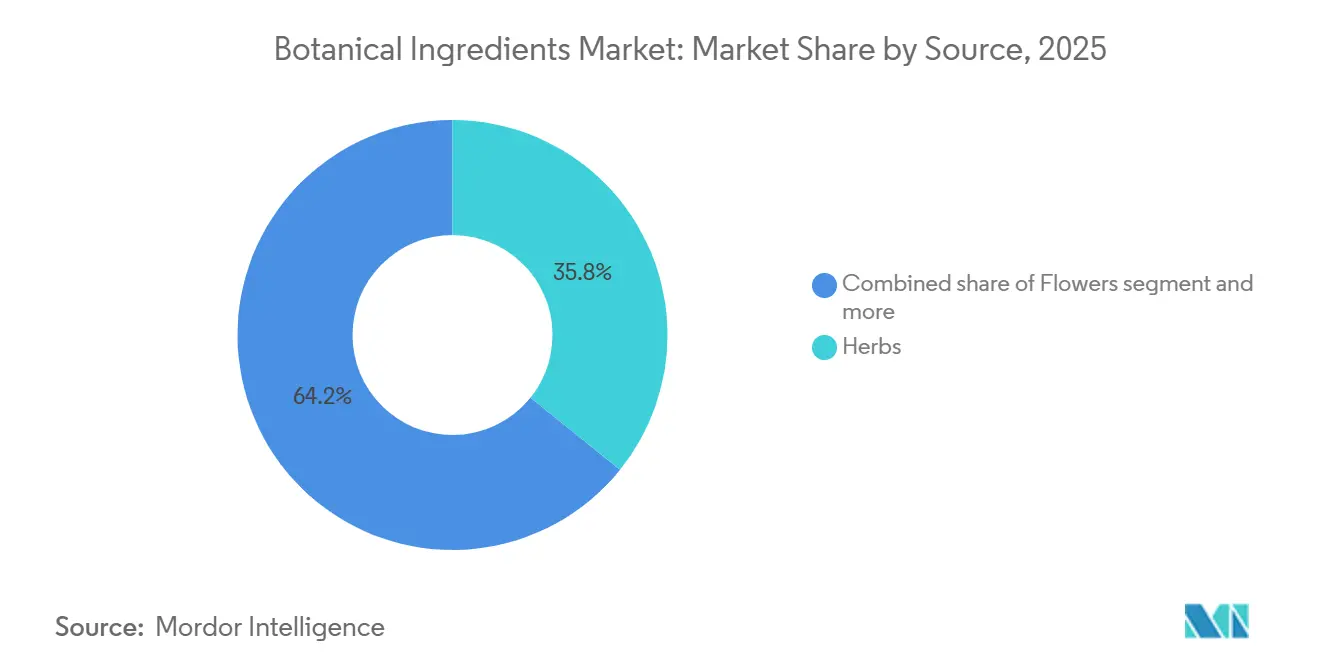

- Nach Quelle entfielen Kräuter mit 35,8 % im Jahr 2025 auf den größten Anteil am Markt für Botanische Inhaltsstoffe, während Blüten im Zeitraum 2026–2031 voraussichtlich mit der schnellsten CAGR von 8,0 % wachsen werden.

- Nach Form führte Pulver den Markt für Botanische Inhaltsstoffe mit einem Anteil von 59,7 % im Jahr 2025 an, während Flüssigkeit voraussichtlich die schnellste CAGR von 7,8 % im Zeitraum 2026–2031 verzeichnen wird.

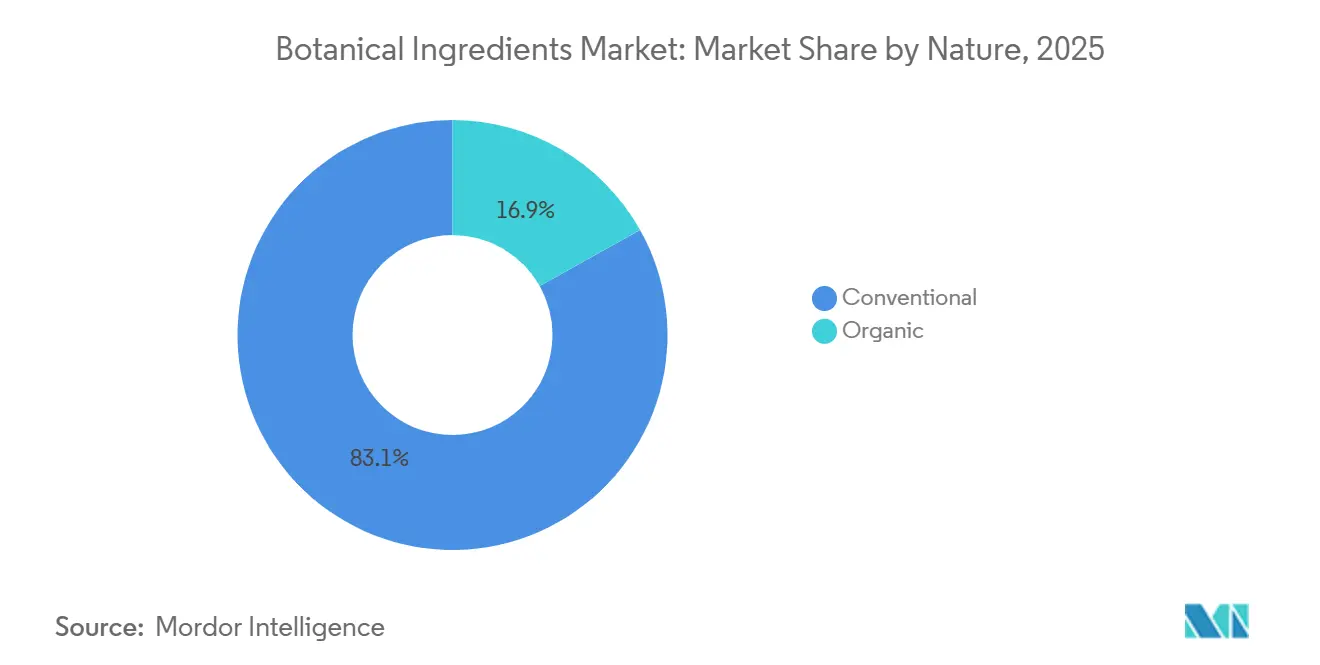

- Nach Art behielten konventionelle Produkte im Jahr 2025 einen Anteil von 83,1 % am Markt für Botanische Inhaltsstoffe, während Bio-Produkte bis 2031 voraussichtlich mit einer CAGR von 8,0 % expandieren werden.

- Nach Anwendung entfielen Lebensmittel und Getränke mit 33,7 % im Jahr 2025 auf den größten Anteil am Markt für Botanische Inhaltsstoffe, während Kosmetik und Körperpflege im Zeitraum 2026–2031 voraussichtlich mit der schnellsten CAGR von 7,7 % wachsen werden.

- Nach Geografie entfiel Nordamerika mit 34,4 % im Jahr 2025 auf den größten Anteil am Markt für Botanische Inhaltsstoffe, während der Asien-Pazifik-Raum im Zeitraum 2026–2031 voraussichtlich mit der schnellsten CAGR von 8,0 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Botanische Inhaltsstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Clean-Label- und pflanzenbasierten Formulierungen | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der funktionellen Ernährung und der präventiven Gesundheitsvorsorge | +1.5% | Global, angeführt von Nordamerika, Europa und dem Asien-Pazifik-Kernraum | Mittelfristig (2–4 Jahre) |

| Premiumisierung botanischer Wirkstoffe in Schönheitspflege und Dermakosmetik | +1.2% | Nordamerika und Europa; Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitsanforderungen werden zu einem kommerziellen Differenzierungsmerkmal | +0.8% | Europa und Nordamerika als Kernregionen, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Klimabedingte Versorgungsengpässe begünstigen vertikal integrierte Lieferanten | +0.5% | Global (Südasien, Naher Osten und Afrika, Südostasien als Herkunftsmärkte) | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für traditionelle Medizin und natürliche Aussagen | +0.6% | Asien-Pazifik, Südamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Clean-Label- und pflanzenbasierten Formulierungen

FMCG-Hersteller spüren den Druck von Verbrauchern, die die Entfernung nicht deklarierter Zusatzstoffe, synthetischer Stabilisatoren und künstlicher Farbstoffe fordern. Infolgedessen sind pflanzliche Inhaltsstoffe und pflanzenbasierte Extrakte bei Produktreformulierungen unverzichtbar geworden. Einkaufsleiter haben ihren Ansatz geändert und überprüfen nun routinemäßig den botanischen Ursprung von Inhaltsstoffen bei der Beschaffung, was diesen von einer bloßen Premium-Überlegung zu einem Standard erhoben hat. Die Niederländische Unternehmensagentur (CBI) berichtete, dass die europäischen Importe von botanischen Extrakten im Jahr 2024 EUR 1,2 Milliarden erreichten. Diese Zahl ist von 2020 bis 2024 mit einer durchschnittlichen Jahresrate von 3,1 % gewachsen[1]Quelle: Zentrum zur Förderung von Importen, „Botanische Extrakte in Europa”, CBI, cbi.eu. Bemerkenswert ist, dass Deutschland, Italien, Frankreich, Spanien und die Niederlande zusammen 64 % des gesamten Importvolumens ausmachten. Die Analyse dieser Daten zeigt einen bemerkenswerten Trend: Europäische botanische Verarbeiter sehen sich einer Desintermediation gegenüber. Hersteller aus Herkunftsländern wie Indien und Südostasien beliefern nun direkt Markenunternehmen im Konsumgüterbereich mit spezifikationsgerechten Extrakten. Diese Verschiebung komprimiert nicht nur die Margen europäischer Distributoren, sondern zwingt auch traditionelle europäische Verarbeiter dazu, ihre Angebote durch Standardisierung, Qualität und klinische Dokumentation zu differenzieren, anstatt sich allein auf geografische Nähe zu verlassen.

Ausweitung der funktionellen Ernährung und der präventiven Gesundheitsvorsorge

In entwickelten Märkten treiben alternde Bevölkerungen und in Schwellenländern eine gesundheitsbewusste Bevölkerungsgruppe eine stetige Nachfrage nach botanischen Nahrungsergänzungsmitteln und funktionellen Lebensmitteln an, insbesondere nach solchen mit klinisch nachgewiesenen Vorteilen. Im Gegensatz zu traditionellen Mitteln nach einer Erkrankung wenden sich die heutigen Verbraucher proaktiv täglichen Adaptogenen, immunstärkenden Kräutern und verdauungsfördernden Botanicals zu. Diese beständige Nachfrage unterstreicht nicht nur die Widerstandsfähigkeit des Marktes, sondern auch seine Stabilität über wirtschaftliche Schwankungen hinweg. Eine Überprüfung aus dem Jahr 2025 in Pharmacology hob hervor, dass der Klimawandel bereits die Wirksamkeit und Konsistenz von rohen botanischen Inhaltsstoffen beeinträchtigt. Infolgedessen sind Hersteller, die in den Anbau in kontrollierten Umgebungen und strenge Qualitätskontrollen investieren, in der Lage, Premium-Spezifikationen zu erzielen und diejenigen zu übertreffen, die auf wildgeerntete Inhaltsstoffe angewiesen sind. Diese Verschiebung ist besonders vorteilhaft für Tiefwissenschaftsexperten wie Indena S.p.A. und Sabinsa Corporation und hebt sie von traditionellen Rohstoffextraktmaklern ab.

Premiumisierung botanischer Wirkstoffe in Schönheitspflege und Dermakosmetik

Schönheits- und Körperpflegemarken wenden sich zunehmend klinisch validierten botanischen Wirkstoffen zu, nicht nur wegen ihrer Premiumpreisgestaltung, sondern auch um ihre Clean-Beauty-Glaubwürdigkeit zu stärken. Diese Verschiebung zeigt sich in ihren Forschungs- und Entwicklungsentscheidungen und nicht nur in bloßen Marketinganpassungen. Im März 2026 tätigte Robertet einen strategischen Schritt, indem es in Aethera Biotech investierte[2]Quelle: Robertet, „Neuigkeiten und Pressemitteilungen”, Robertet, robertet.com. Diese Partnerschaft zielt darauf ab, kosmetische Wirkstoffe mithilfe der mehrfach patentierten CROP-Biotechnologieplattform (Controlled Release of Optimized Plants) zu kommerzialisieren. Solche Schritte verdeutlichen, wie Duft- und Naturproduktunternehmen sich gegen klimasensitive Ernte absichern, indem sie auf die Produktion botanischer Inhaltsstoffe in kontrollierten Umgebungen umsteigen. In einem weiteren bedeutenden Schritt kündigten The Estée Lauder Companies im März 2026 an, die verbleibenden Anteile an Forest Essentials zu erwerben. Diese Marke, ein Premium-Ayurveda-Schönheitslabel aus Indien, ist für ihre vertikal integrierte botanische Beschaffung bekannt. Solche Übernahmen unterstreichen, dass globale Schönheitskonzerne botanisches Erbe als wertvolles Gut in ihrer Bilanz betrachten und nicht nur als Narrativ für das Branding. Angesichts dieser Entwicklungen signalisiert die prognostizierte CAGR von 7,72 % des Segments Kosmetik und Körperpflege bis 2031 eine tiefere Nachfrage. Es geht nicht nur um Kanalwachstum; es ist ein Beleg für die verstärkte Betonung der Wissenschaft und Herkunft pflanzlicher Wirkstoffe.

Regulatorische Unterstützung für traditionelle Medizin und natürliche Aussagen

Regierungen in China, Indien, Japan und den ASEAN-Nationen erkennen traditionelle Medizinsysteme zunehmend an. Diese Anerkennung stärkt die kommerziellen Aussichten botanischer Wirkstoffe, insbesondere solcher mit einer langen Geschichte in Ayurveda-, Traditioneller Chinesischer Medizin (TCM)- und Kampo-Formulierungen. In Brasilien bieten Biodiversitätsgesetze in Verbindung mit den Compliance-Rahmenwerken des Nagoya-Protokolls kommerzielle Anreize. Diese Anreize, die auf Modellen der Vorteilsteilung basieren, legitimieren den Zugang zur Bioprospektierung. Darüber hinaus dienen die durch diese Rahmenwerke geschaffenen Dokumentationshürden als Wettbewerbsvorteile für ressourcenstarke Zutatenunternehmen. Diesen Trend unterstreichend, gewährt die Zusammenarbeit von IFF mit Reservas Votorantim im August 2025 IFF exklusive Bioprospektierungsrechte für nahezu 1.000 Pflanzenarten auf 31.000 Hektar im brasilianischen Naturschutzgebiet Legado das Águas im Atlantischen Wald. Dieser Schritt unterstreicht die Perspektive des Nagoya-Protokolls, nicht nur als Compliance-Hürde, sondern als wertvolles Beschaffungsprivileg. Gleichzeitig zielt die Partnerschaft von Debut und Natura im Mai 2026 darauf ab, durch KI entdeckte Langlebigkeitswirkstoffe zu kommerzialisieren. Durch die Verbindung modernster Bioaktivstoff-Entdeckung mit dem reichen Erbe amazonischer Botanicals verkörpern sie die Fusion moderner digitaler Inhaltsstoff-Entdeckung mit uralter ökologischer Weisheit und ebnen den Weg für eine ausgeprägte Produktdifferenzierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ertragsschwankungen bei Rohstoffen über botanische Erntezyklen hinweg | -0.8% | Global (Südasien, Naher Osten und Afrika, Südostasien als Herkunftsmärkte) | Mittelfristig (2–4 Jahre) |

| Verfälschungsrisiko erhöht Test- und Compliance-Kosten | -0.6% | Global; verstärkt in nordamerikanischen und europäischen Importkanälen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards für Wirksamkeit, Restlösungsmittel und Aussagen | -0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Komplexität der Lieferkette bei Beschaffungsmodellen mit mehreren Herkunftsländern | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ertragsschwankungen bei Rohstoffen über botanische Erntezyklen hinweg

Klimabedingte Ernteschwankungen stellen erhebliche Herausforderungen für botanische Lieferketten dar, die sich nur schwer selbst korrigieren können. Die meisten kommerziell wichtigen Arten liefern nur eine einzige lebensfähige Ernte pro Jahr, was zu kumulierten Produktionsausfällen im gesamten Beschaffungszyklus des Jahres führt. Der Rohstoffbericht Q2 2026 von Flavor Chem hob einen drohenden Engpass hervor: Die Muskatnussernte 2026 wird voraussichtlich hinter der globalen Nachfrage zurückbleiben. Gleichzeitig sind die Anbauflächen für Zitronengras geschrumpft, da Landwirte auf lukrativere Nahrungsmittelkulturen umsteigen. Im April 2026 begann das bestätigte Einsetzen eines El-Niño-Ereignisses, die Patchouliöl-Produktion in Sulawesi, Indonesien, zu dämpfen. Diese Region ist entscheidend für den globalen Botanik-Markt. Als Reaktion darauf haben Zutatenhersteller dort strenge Lufttrocknungsprotokolle eingeführt, um die Qualitätsstandards trotz der Herausforderungen aufrechtzuerhalten. Zutatenkäufer haben ihre Strategien weiterentwickelt; Terminkontrakte, Beschaffung aus mehreren Regionen und Verbindungen zu vertikal integrierten Erzeugern, die einst als Risikominderungstaktiken galten, sind nun wesentliche operative Normen. Unternehmen, denen diese Strategien fehlen, kämpfen mit erheblicher Preisvolatilität, die ihre Margenprognosen gefährdet.

Verfälschungsrisiko erhöht Test- und Compliance-Kosten

Die Verfälschung botanischer Inhaltsstoffe stellt ein erhebliches Risiko in der Lieferkette dar. Im Juli 2025 veröffentlichte das Botanical Adulterants Prevention Program (BAPP) ein Bulletin, das auf Probleme wie Artenverwechslungen, nicht deklarierte Echinacea-Sorten und nicht autorisierte Cistanche-Substitutionen im kommerziellen Echinacea-Angebot hinwies. Solche Praktiken führen nicht nur Verbraucher in die Irre, sondern verstoßen auch gegen die Handelsvorschriften des CITES-Anhangs II[3]Quelle: American Botanical Council, „Botanical Adulterants Prevention Program”, HerbalGram, herbalgram.org. Die FDA hat ihre Importleitlinien für botanische Inhaltsstoffe von Nahrungsergänzungsmitteln aus China aktualisiert. Nun müssen Importe einer gründlichen chemischen HPLC-MS-Fingerabdruckanalyse unterzogen werden. Dies markiert eine entscheidende Verschiebung von der bloßen Überprüfung von Identität und Wirksamkeit hin zu einer umfassenden Zusammensetzungsanalyse, die darauf abzielt, nicht deklarierte Verfälschungsmittel zu identifizieren und den Abbau von Markerverbindungen zu überwachen. Eine Studie aus dem Jahr 2022 im Journal of Natural Products unterstrich die wachsende Notwendigkeit fortschrittlicher forensischer Techniken. Methoden wie hyperspektrale Bildgebung, DNA-basierte Identifizierung und orthogonale Chromatographie werden unverzichtbar, um ausgeklügelte Verfälschungsversuche aufzudecken, die Einzelmethoden-Tests umgehen können. Die finanzielle Belastung durch Compliance ist nicht gleichmäßig verteilt. Kleinere Lieferanten und mittelgroße Distributoren kämpfen mit höheren Testkosten pro Einheit. Diese Ungleichheit übt subtilen Druck auf eine Konsolidierung aus und begünstigt größere, vertikal integrierte Produzenten, die über eigene analytische Kapazitäten verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Kräuter sichern den Umsatz, während Blüten das Premium-Wachstum antreiben

Im Jahr 2025 entfielen Kräuter auf 35,79 % des globalen Umsatzes mit Botanischen Inhaltsstoffen. Extrakte aus Rosmarin, Minze, Echinacea und Basilikum zeigten Vielseitigkeit bei der Lebensmittelkonservierung, der Formulierung von Nahrungsergänzungsmitteln und der Hautpflege. Diese breite Anwendbarkeit positioniert Kräuter als die Kategorie mit der höchsten Durchdringungsrate über alle Anwendungen hinweg und sichert eine stetige Nachfrage trotz Innovationszyklen in bestimmten Kategorien. Gewürze, das zweitgrößte Quellsegment, verdanken ihre Position der Oleoresin-Nachfrage, da Lebensmittelhersteller für natürliche Aromen und Clean-Label-Standards reformulieren. Synthite Industries, mit einem Gruppengesamtumsatz von rund INR 1.700 Crore (ca. USD 204 Millionen) im Jahr 2026, veranschaulicht die Integration von der Rohgewürzbeschaffung bis hin zu gemischten Zutatenlösungen und erfüllt die Erwartungen globaler FMCG-Käufer. Früchte, Wurzeln, Blätter und Samen unterstützen ebenfalls vielfältige Anwendungen: Wurzeln wie Ashwagandha, Ginseng und Baldrian bedienen die Nachfrage im Nutrazeutika-Bereich, während Samen und Blätter Innovationen bei Aromen und funktionellen Getränken vorantreiben.

Blüten sind das am schnellsten wachsende Quellsegment mit einer prognostizierten CAGR von 7,96 % bis 2031. Dieses Wachstum resultiert aus zwei Nachfragekanälen. Der Kosmetika-Sektor treibt die Volumina für Bioaktivstoffe wie Rose, Lavendel, Kamille und Hibiskus an, die für ihre Hautvorteile bekannt sind. Gleichzeitig nutzen der Markt für funktionelle Getränke und Premium-Tees zunehmend Holunderblüten-, Jasmin- und Blaue-Schmetterlingserbsen-Extrakte als Formulierungsdifferenzierungsmerkmale. Hohe durchschnittliche Verkaufspreise für blütenbasierte Extrakte, bedingt durch die infrastrukturintensive und klimasensitive Natur des Blütenanbaus, fördern das Wachstum zusätzlich. Die Branchenführer Givaudan und Symrise AG haben botanische Blütenlieferketten gestärkt, um Premium-Duft- und aktive Schönheitslinien zu bedienen und die Preissetzungsmacht zertifizierter Blütenextrakte bis 2031 zu nutzen.

Nach Form: Pulver dominiert den Maßstab; Flüssigformate folgen dem Boom der funktionellen Getränke

Im Jahr 2025 wird das Pulverformsegment 59,72 % des Gesamtumsatzes ausmachen und damit seine Marktdominanz unterstreichen. Dies ist auf Vorteile entlang der Zutaten-Wertschöpfungskette zurückzuführen: verlängerte Haltbarkeit, reduzierte Logistikkosten und Kompatibilität mit Einkapselungs-, Tablettierungs- und Mischprozessen, die für Nahrungsergänzungsmittel und Pharmazeutika unerlässlich sind. MartinBauers Investition in einen neuen Sprühturm in seiner Anlage in Kleinostheim beseitigte die Abhängigkeit von Drittanbieter-Trocknung und verbesserte die Kontrolle der Produkttoleranz. Führende Pulver-Botanik-Lieferanten behandeln standardisiertes Sprühtrocknen nun als Kostenführungsstrategie und nicht als veralteten Prozess. Sowohl konventionelle als auch Bio-Pulversegmente profitieren von diesem Trend, obwohl Bio-Pulver Premiumpreise erzielen, die die höhere Kapitalintensität pro Produktionslinie ausgleichen.

Flüssige botanische Extrakte wachsen mit einer CAGR von 7,81 % bis 2031, dem schnellsten innerhalb des Segments, angetrieben durch den Aufstieg von trinkfertigen funktionellen Getränken, Kombucha, adaptogenen Tonics, botanischen Wasserverstärkern und flüssigen Nahrungsergänzungsformaten. Flüssige Bioaktivstoffe bieten im Vergleich zu eingekapselten Pulvern eine überlegene sensorische Integration und Formulierungstransparenz. Die Finanzierung des deutschen Life-Science-Startups Evanium im April 2026 zielt auf Doppelverkapselungstechnologie ab, um die Bioverfügbarkeit flüssiger botanischer Wirkstoffe wie Curcumin, Berberin, Boswellia und Passionsblume zu verbessern. Dies signalisiert eine Zweiteilung der Innovation bei flüssigen Extrakten in Rohstoffqualität und bioverfügbarkeitsverbesserte Spezialitätsstufen. Premium-Flüssigwirkstoffe verzeichnen eine erhebliche Divergenz des durchschnittlichen Verkaufspreises gegenüber Rohstoffextrakten, was ein hochmargiges Teilsegment schafft, das Zutatenspezialistenunternehmen mit klinischen Validierungsprogrammen belohnt.

Nach Art: Konventionelle Skalierung trifft auf Bio-Premium-Dynamik

Im Jahr 2025 beherrschten konventionelle Botanische Inhaltsstoffe mit einem dominanten Anteil von 83,13 % am Gesamtumsatz den Markt. Diese Dominanz unterstreicht das enorme Ausmaß und die Tiefe etablierter Zutaten-Lieferketten. Hier ist die Umstellung auf Bio-Beschaffung nur für bestimmte Arten wirtschaftlich machbar, nämlich solche, bei denen die Verbraucher konsistent eine hohe Zahlungsbereitschaft zeigen. Diese Konzentration signalisiert jedoch keine Stagnation im Bio-Sektor. Stattdessen verdeutlicht sie eine strukturelle Verzögerung: Während sich die Verbraucherpräferenzen weiterentwickeln, erfordert die kommerzielle Bio-Umstellung von Anbauflächen einen Zertifizierungszeitraum von 3–5 Jahren. Ein Beispiel hierfür ist Synthites Schritt im Jahr 2025, seine überkritische CO2-Extraktionskapazität in der Anlage in Kolenchery in Kerala zu stärken. Diese Expansion, die klar auf den europäischen Bio-Markt ausgerichtet ist, zeigt den vorausschauenden Ansatz indischer Lieferanten, die in Zertifizierungen investieren, bevor die Nachfrage einsetzt. Aus einer Risikoperspektive betrachtet, wird die Knappheit von Bio-Produkten in schwierigen Erntezyklen durch diese Zertifizierungsbeschränkungen verstärkt. Konventionelle Lieferungen können nicht zu Bio-Premiumpreisen einspringen, was das Bestandsmanagement für Käufer erschwert und sie zu Terminkontrakten drängt.

Das Bio-Segment, das bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen wird, übertrifft alle anderen Naturklassifikationen. Dieser Anstieg ist größtenteils auf die Regalrichtlinien des Einzelhandels in Westeuropa und Nordamerika zurückzuführen, die zunehmend zertifizierte Bio-Botanik-SKUs priorisieren. Diese SKUs sind nun feste Bestandteile in Premium-Nahrungsergänzungsmitteln, natürlichen Schönheitsprodukten und Clean-Label-Lebensmittellinien. Lieferanten, die Multi-Standard-Zertifizierungen sichern – die USDA NOP, die EU-Bio-Verordnung 848/2018 und Indiens NPOP-Rahmen umfassen – können aus einer einzigen zertifizierten Produktionslinie drei lukrative Exportmärkte erschließen. Diese Strategie steigert die Rendite pro zertifiziertem Hektar erheblich im Vergleich zur Verfolgung einer Einzelmarkt-Zertifizierung. Darüber hinaus gibt es einen Welleneffekt: Da Markeninhaber Multi-Standard-Zertifizierungen zunehmend als nicht verhandelbare Lieferantenqualifikation betrachten, erhöht dies die Markteintrittsbarrieren für nicht zertifizierte Produzenten.

Nach Anwendung: Lebensmittel und Getränke führen; Kosmetik und Körperpflege wächst am schnellsten

Im Jahr 2025 beanspruchten Lebensmittel und Getränke einen Anteil von 33,70 % am Anwendungsmarkt. Diese Dominanz ist das Ergebnis jahrzehntelanger Produktentwicklung, die Kräuter, Gewürze und botanische Extrakte nahtlos integriert. Diese Inhaltsstoffe sind zu Grundbestandteilen für Aromatisierung, natürliche Konservierung, Färbung und Nährwertverbesserung in Kategorien wie verarbeiteten Lebensmitteln, Milchprodukten, Backwaren und Getränken geworden. Unternehmen wie Döhler GmbH und Sensient Technologies Corporation haben technische Servicefähigkeiten entwickelt, die auf spezifische Anwendungen zugeschnitten sind. Ihre Formulierungslabore, Anwendungsversuche und regulatorische Dokumentationsunterstützung verwandeln die Auswahl botanischer Inhaltsstoffe in einen verwalteten Service für große Lebensmittelhersteller und entfernen sie von der bloßen Rohstoffbeschaffung. Diese zusätzliche technische Serviceschicht erhöht nicht nur den Wert dieser Beziehungen, sondern führt auch zu erheblichen Wechselkosten, insbesondere für Lösungen, die komplizierte botanische Mischungen beinhalten.

Kosmetik und Körperpflege verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 7,72 % bis 2031. Dieser Anstieg wird durch Schönheitsmarken angetrieben, die zunehmend in klinisch validierte botanische Wirkstoffe investieren und diese für Premiumpreisgestaltung und eine Nachhaltigkeitserzählung nutzen. Ein Paradebeispiel ist die Einführung der AlUla Peregrina Trading Company auf der In-Cosmetics Global 2026. Sie präsentierten patentierte Peregrina-Samenextrakte, ceramidreiche Wirkstoffe aus der Wüste mit einer vollständig verifizierten Lieferkette aus der Region Al-Ula in Saudi-Arabien. Dies unterstreicht das Premium-Lieferkettenmodell, das von den Forschungs- und Entwicklungsteams der Schönheitsmarken nun als unverzichtbar erachtet wird. Nahrungsergänzungsmittel bleiben ein robustes Segment, gestützt durch eine nahezu OTC-Zugänglichkeit, die vielfältige Produkt-Pipelines fördert. Während pharmazeutische botanische Wirkstoffe jedoch strenge Evidenzstandards erfordern, die den Marktzugang auf wenige Spezialisten mit regulatorisch-klinischer Dokumentation beschränken, entstehen andere Sektoren wie Tierernährung und industrielle Anwendungen als kleinere, aber wachsende Wege für botanische Koprodukte und Extrakte zweiter Qualität.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,4 % am Markt für Botanische Inhaltsstoffe und war damit der größte regionale Beitragszahler. Die Region profitiert von reifen Einzelhandelskanälen für Nahrungsergänzungsmittel, starken Ausgaben für präventive Gesundheitsvorsorge und einer großen Basis multinationaler Zutatenkäufer und -hersteller. Diese Kombination verleiht Nordamerika eine überproportionale Rolle bei der Festlegung von Qualitätsspezifikationen und Beschaffungserwartungen für den breiteren Markt für Botanische Inhaltsstoffe. Europa blieb ebenfalls eine wichtige Verbrauchsregion, wobei Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich als wichtige Nachfragezentren dienten. Die europäische Nachfrage ist besonders wichtig für Lieferanten, die strengere Anforderungen an Rückverfolgbarkeit, Dokumentation und Herkunft erfüllen können.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 8 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für Botanische Inhaltsstoffe macht. China spielt eine doppelte Rolle als bedeutender Produzent und zunehmend als Premium-Inlandskäufer botanischer Extrakte. Indien stärkt ebenfalls seine Exportbasis durch die Formalisierung der Herstellung ayurvedischer und pflanzlicher Inhaltsstoffe für Nutrazeutika- und Pharmakunden. Sabinsa eröffnete Ende 2025 seine USD 15 Millionen teure Hassan Unit-2-Anlage in Karnatakas Pharma-Sonderwirtschaftszone mit GMP-Zertifizierung und Zero-Liquid-Discharge-Design, was das Ausmaß der Festinvestitionen in die exportorientierte Kräuterverarbeitung widerspiegelt. Thailand, Indonesien, Südkorea und Singapur verbessern ebenfalls ihre Positionen als Wertschöpfungsverarbeitungszentren durch höhere GMP-Akzeptanz und engere Verbindungen zu westlichen Marken-Lieferketten.

Südamerika gewinnt strukturelle Relevanz im Markt für Botanische Inhaltsstoffe, da der Zugang zur Biodiversität zunehmend mit kommerzieller Entwicklung und verteidigbarer Beschaffung verknüpft ist. Brasilien bleibt der wichtigste Anker, da große Zutatenunternehmen Beschaffungs- und Entdeckungsmodelle rund um seine Pflanzenbasis aufbauen. Kolumbien, Peru und Argentinien unterstützen ebenfalls die regionale Pipeline mit wachsender Extraktions- und Verarbeitungskapazität für Exportmärkte. Der Nahe Osten und Afrika bleiben als Herkunftsregion für Heil- und Aromapflanzen wichtig, insbesondere in Marokko, wo Dürre die Erzeugerpreise bis 2025 in die Höhe trieb, bevor sich die Bedingungen Anfang 2026 verbesserten. Die Vereinigten Arabischen Emirate und Saudi-Arabien entwickeln sich ebenfalls zu Nachfragezentren für Premium-Nahrungsergänzungsmittel und kosmetische Wirkstoffe, und Saudi-Arabiens Peregrina-Einführung zeigt, wie Herkunftsregionen versuchen, in Premium-Markeninhaltsstoffe einzusteigen, anstatt nur in der Rohstoffversorgung zu verbleiben.

Wettbewerbslandschaft

Der Markt für Botanische Inhaltsstoffe bleibt mäßig fragmentiert, mit einer Spitzengruppe multinationaler Zutatenkonzerne und einem breiten Feld spezialisierter Extraktoren und Herkunftsland-Hersteller. Givaudan durch Naturex, DSM-Firmenich, IFF und Symrise konkurrieren auf der Grundlage breiter Extraktionsfähigkeiten, globaler Beschaffungsreichweite und Anwendungsunterstützung für Kundenformulierungen. Indena, MartinBauer, Sabinsa und Synthite konkurrieren mit tieferer Spezialisierung auf ausgewählte Botanicals, stärkerem Standardisierungs-Know-how und fokussierterer klinischer Dokumentation. Diese Struktur hält den Markt für Botanische Inhaltsstoffe wettbewerbsfähig, da Kunden je nach Produktbedarf zwischen global agierenden Lieferanten und spezialisierten Partnern wählen können. Es bedeutet auch, dass kein einzelnes Wettbewerbsmodell den Markt für Botanische Inhaltsstoffe vollständig definiert.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass große Unternehmen ihre Portfolios rund um höherwertige Inhaltsstoffe und einen engeren operativen Fokus umgestalten. DSM-Firmenich verkaufte sein Geschäft mit Tierernährung und -gesundheit im Februar 2026 für EUR 2,2 Milliarden bzw. USD 2,4 Milliarden an CVC Capital Partners, was eine Verschiebung hin zu Prioritäten in den Bereichen Ernährung, Gesundheit und Schönheit abschloss. IFF stimmte im Mai 2026 zu, sein Lebensmittelzutatengeschäft für USD 4,3 Milliarden an CVC Capital Partners zu verkaufen, während es einen Minderheitsanteil von 10 % behielt, was auf einen ähnlichen Schritt hin zu biotechnologiegeführten Naturprodukten und Biowissenschaften hindeutete. Diese Transaktionen legen nahe, dass Private Equity bei der Vermögenskonsolidierung aktiver wird, wo große Zutatengruppen einige Aktivitäten nicht mehr als Kerngeschäft betrachten.

Vertikale Integration wird zu einem stärkeren Wettbewerbsvorteil im Markt für Botanische Inhaltsstoffe, da Käufer weniger Rückverfolgbarkeitslücken und bessere Versorgungssicherheit wünschen. MartinBauer erwarb American Botanicals im Oktober 2025, was seinen nordamerikanischen Fußabdruck erweiterte und 33.000 Acres wildgeerntetes Appalachian-Land hinzufügte. Robertets Investition in Aethera Biotech im März 2026 zeigte einen zweiten Weg, bei dem Unternehmen das Klimarisiko reduzieren, indem sie auf kontrollierte botanische Produktionssysteme umsteigen. Die Partnerschaft von Debut mit Natura im Mai 2026 zeigte auch, wie KI-gesteuerte Entdeckung und biodiversitätsreiche Beschaffung bei der Entwicklung von Premium-Wirkstoffen beginnen, zusammenzuarbeiten. Diese Schritte halten den Wettbewerb in den Bereichen Beschaffung, Extraktion, Formulierungswissenschaft und geistiges Eigentum aktiv.

Branchenführer im Markt für Botanische Inhaltsstoffe

Givaudan

International Flavors and Fragrances Inc.

Symrise AG

DSM-Firmenich AG

Martin Bauer Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Debut und Natura gaben eine strategische Partnerschaft bekannt, um einen durch KI entdeckten Langlebigkeitswirkstoffkomplex zu kommerzialisieren, der Debuts proprietäre KI-basierte Plattform zur Entdeckung von Inhaltsstoffen mit Naturas amazonischem botanischen Erbe verbindet. Kommerzielle Produkte sollen bereits 2027 auf den Markt kommen.

- Oktober 2025: MartinBauer erwarb American Botanicals, den führenden US-Lieferanten von wildgeernteten Botanicals mit Verwaltung von 33.000 Acres in der Appalachian-Region. Die Übernahme erweitert MartinBauers vertikale Integration in Nordamerika von wildgeernteten Farmursprüngen bis hin zur globalen Extraktherstellung und stärkt die Lieferkettenwiderstandsfähigkeit für US-amerikanische botanische Inhaltsstoffe.

- Dezember 2025: Die Sami-Sabinsa Group eröffnete ihre USD 15 Millionen teure Hassan Unit-2-Anlage im Pharma-Sonderwirtschaftszone-Industriegebiet in Karnataka, ihr neuntes globales Produktionszentrum. Die Anlage ist nach GMP- und Zero-Liquid-Discharge-Standards auf einem 15 Hektar großen Gelände gebaut, wobei 30–40 % der Fläche für zukünftige Erweiterungen reserviert sind, und zielt sowohl auf bestehende pflanzliche Inhaltsstofflinien als auch auf innovative neue Produkte für globale Pharma- und Nutrazeutika-Kunden ab.

Umfang des globalen Berichts über den Markt für Botanische Inhaltsstoffe

Botanische Inhaltsstoffe sind Substanzen, die direkt aus Pflanzen gewonnen werden, einschließlich Kräuter, Wurzeln, Blüten, Früchte, Samen, Blätter, Rinde oder Holz, die in kommerziellen Produkten für ihre funktionellen, ernährungsphysiologischen, therapeutischen oder aromatischen Eigenschaften verwendet werden. Der globale Markt für Botanische Inhaltsstoffe ist nach Quelle, Form, Art, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in Kräuter, Gewürze, Früchte, Wurzeln, Blätter, Samen und Blüten segmentiert. Nach Form ist der Markt in Pulver und Flüssigkeit segmentiert. Nach Art ist der Markt in konventionell und bio segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Kosmetik & Körperpflege, Pharmazeutika und Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kräuter |

| Gewürze |

| Früchte |

| Wurzeln |

| Blätter |

| Samen |

| Blüten |

| Pulver |

| Flüssigkeit |

| Konventionell |

| Bio |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Quelle | Kräuter | |

| Gewürze | ||

| Früchte | ||

| Wurzeln | ||

| Blätter | ||

| Samen | ||

| Blüten | ||

| Form | Pulver | |

| Flüssigkeit | ||

| Art | Konventionell | |

| Bio | ||

| Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Botanische Inhaltsstoffe im Jahr 2026?

Der Markt für Botanische Inhaltsstoffe wurde im Jahr 2026 auf USD 193,7 Milliarden geschätzt und wird bis 2031 voraussichtlich USD 270,8 Milliarden bei einer CAGR von 6,9 % erreichen.

Welche Anwendung generiert den größten Umsatz für Botanische Inhaltsstoffe?

Lebensmittel und Getränke führten die Anwendungen mit einem Anteil von 33,7 % im Jahr 2025 an, da botanische Extrakte weit verbreitet bei Aromatisierung, Konservierung, Färbung und funktioneller Formulierung eingesetzt werden.

Welcher Endverwendungsbereich wächst am schnellsten für botanische Wirkstoffe?

Kosmetik und Körperpflege sind die am schnellsten wachsenden Anwendungen mit einer prognostizierten CAGR von 7,7 % bis 2031, angetrieben durch die Nachfrage nach klinisch unterstützten Clean-Beauty-Inhaltsstoffen.

Welche Region führt die globale Nachfrage nach Botanischen Inhaltsstoffen an?

Nordamerika hielt im Jahr 2025 mit 34,4 % den größten regionalen Anteil aufgrund seiner starken Einzelhandelsbasis für Nahrungsergänzungsmittel, der Ausgaben für präventive Gesundheitsvorsorge und des etablierten Ökosystems für die Herstellung von Inhaltsstoffen.

Seite zuletzt aktualisiert am: