Borsäuremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Borsäuremarkt Analyse von Mordor Intelligence

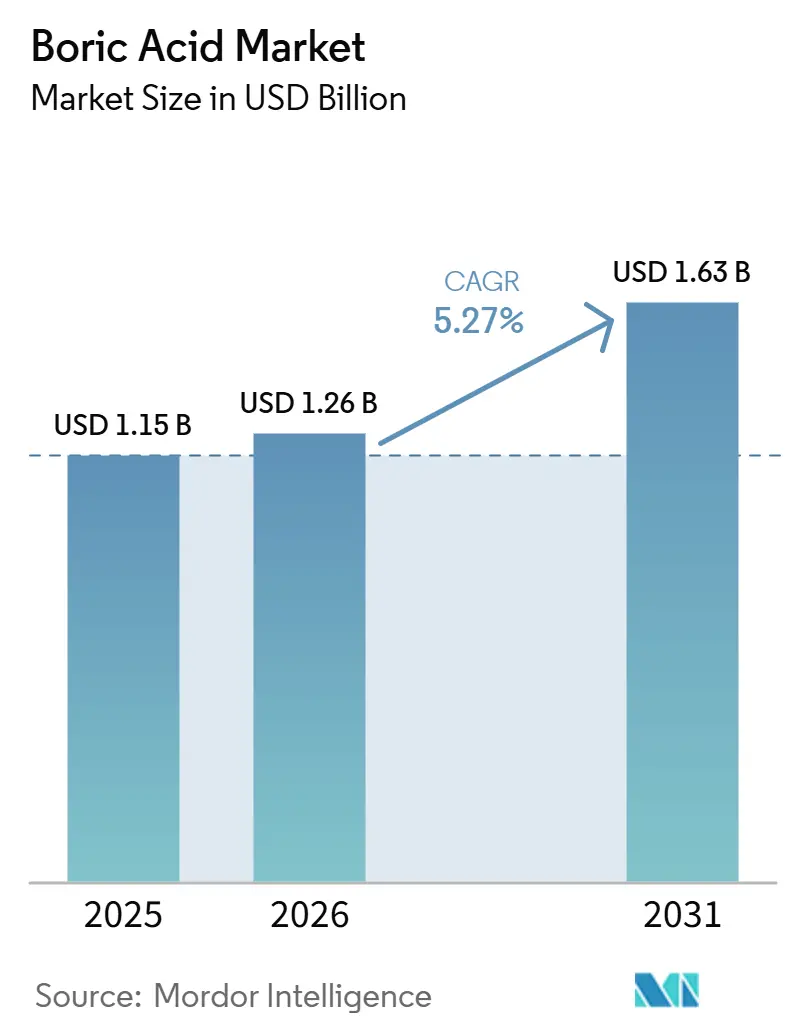

Die Größe des Borsäuremarkts wurde im Jahr 2025 auf 1,15 Milliarden USD geschätzt und soll von 1,26 Milliarden USD im Jahr 2026 auf 1,63 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,27 % während des Prognosezeitraums (2026–2031). Der Borsäuremarkt expandiert weiterhin, wobei Glasfaser und Borosilikatglas einen großen Anteil der Nachfrage ausmachen. Beide Anwendungen sind auf Borsäure wegen ihres Flussmittelverhaltens, ihrer thermischen Stabilität und ihrer Brandschutzeigenschaften angewiesen, die innerhalb bestehender Produktionssysteme nur schwer zu ersetzen sind. Die Türkei bleibt zentral für den Borsäuremarkt, da Eti Maden 73 % der weltweit wirtschaftlich abbaubaren Borreserven kontrolliert. Die raffinierte Boratproduktion des Unternehmens erreichte 2024 3 Millionen Tonnen, ein Anstieg von 20 % gegenüber 2023, was die Versorgungsdisziplin auf der vorgelagerten Stufe stärkt. Der Markt erlebt auch eine schrittweise Verschiebung im Anwendungsmix, da pharmazeutische und elektronische Endanwendungen eine größere Rolle übernehmen und die Nachfrage nach höheren Reinheitsgraden, strengerer Dokumentation und mehrstufigen Qualifizierungsprozessen antreiben. Diese Verschiebung bietet Lieferanten die Möglichkeit, über das Massenwarengeschäft hinauszugehen und regulierte, hochreine oder anwendungsspezifische Nachfrage mit zuverlässigen Qualitätssystemen zu bedienen, während sie weiterhin große Mengen für Glas- und Bauanwendungen liefern. Gleichzeitig bleibt der Markt dem Regulierungsdruck in Europa und Teilen Nordamerikas ausgesetzt, der verbraucherorientierte Anwendungen einschränkt und die Handhabungs-, Kennzeichnungs- und Compliance-Kosten für Hersteller und nachgelagerte Nutzer erhöht.

Wichtigste Erkenntnisse des Berichts

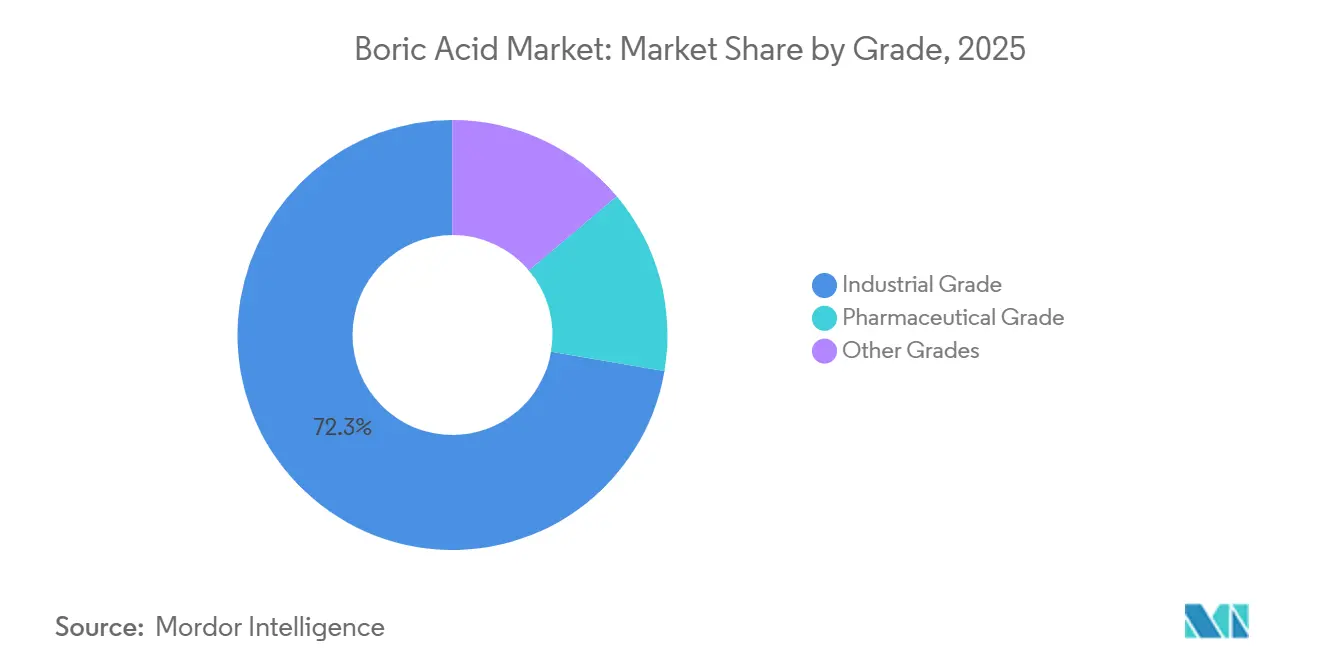

- Nach Qualitätsstufe hielt Industriequalität im Jahr 2025 einen Marktanteil von 72,33 % am Borsäuremarkt, während pharmazeutische Qualität bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen wird.

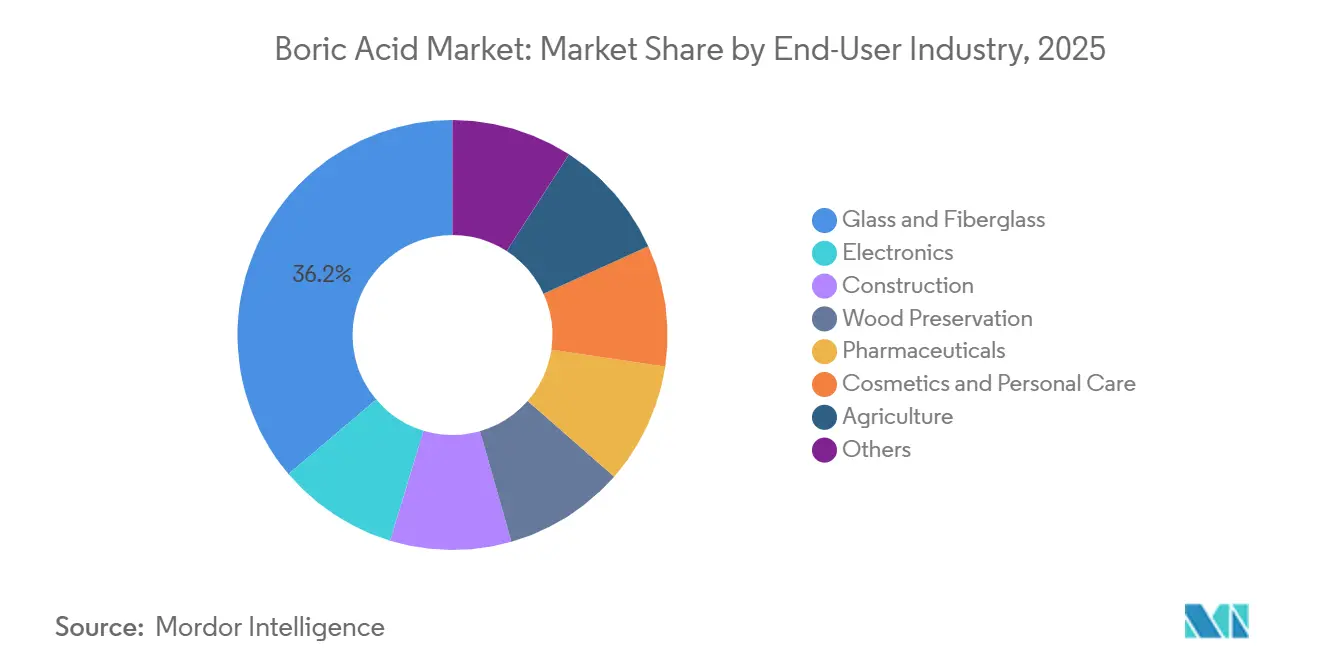

- Nach Endverbraucherbranche entfielen 2025 36,18 % der Nachfrage auf Glas und Glasfaser, während Elektronik bis 2031 voraussichtlich mit einer CAGR von 6,51 % wachsen wird.

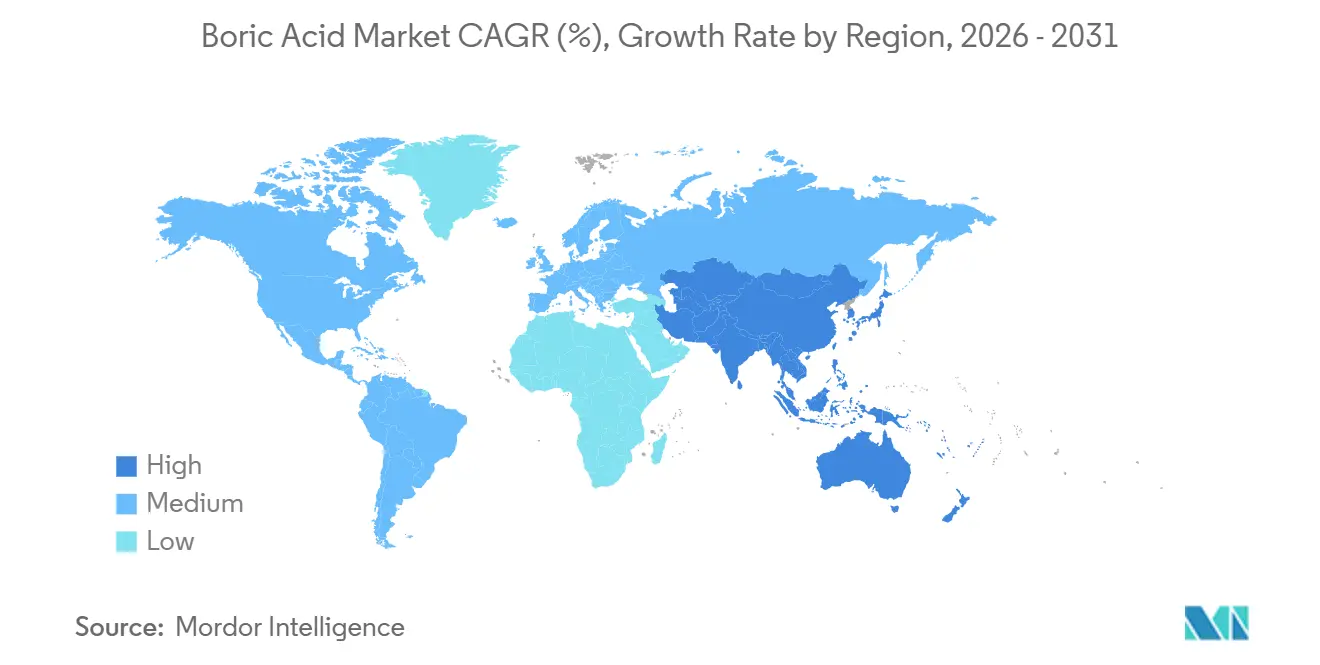

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 43,15 % der weltweiten Nachfrage, und die Region soll bis 2031 mit einer CAGR von 7,66 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Borsäuremarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Glas und Glasfaser | +2.1% | Global, insbesondere Asien-Pazifik, Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in Flammschutzmitteln | +1.2% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende pharmazeutische Anwendungen | +0.9% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschiebung hin zu höheren Reinheitsgraden | +0.6% | Asien-Pazifik Kernregion, Japan, Südkorea, Taiwan, China | Langfristig (≥ 4 Jahre) |

| Zunehmende Substitution halogenierter Verbindungen durch borbasierte Alternativen | +0.4% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Glas und Glasfaser

Glasfaserdämmung und Verstärkungsverbundwerkstoffe stellen die größte Nachfrage nach Borsäure dar und bieten dem Markt eine breite industrielle Basis in den Bereichen Bauwesen, Transport und technische Werkstoffe. Bei Schmelzprozessen reduziert Borsäure den Energieverbrauch während der Produktion und verbessert die thermische Stabilität und Feuerbeständigkeit in fertigen Dämmstoffen, was sie sowohl in Anlagenkonzepten als auch in Produktspezifikationen unverzichtbar macht. Der American Chemistry Council meldete ein anhaltendes Wachstum der Bautätigkeit im Nicht-Wohnbereich und energetischer Sanierungen in Nordamerika bis 2024, was die Glasfasernachfrage stützte, auch wenn die allgemeinen Fertigungsbedingungen weniger einheitlich waren[1]American Chemistry Council, "Bautätigkeit im Nicht-Wohnbereich und Energieeffizienz in Nordamerika," americanchemistry.com. Dies ist für den Borsäuremarkt bedeutsam, da Sanierungsaktivitäten Ersatz- und Modernisierungsnachfrage unabhängig von neuen Bauzyklen erzeugen und damit die Verbindung zur Dämmstoffbranche widerstandsfähiger machen als viele andere Endanwendungen für Massenchemikalien. Die Angebotsseite verstärkt dieses Muster, da Borsäure an Ofeneinstellungen, Schmelzverhalten und Anlagenkonfigurationen gebunden bleibt, die nicht leicht geändert werden können, sobald eine Glasfaserlinie im großen Maßstab betrieben wird. Infolgedessen profitiert der Borsäuremarkt nicht nur von erhöhter Bautätigkeit, sondern auch von der Beständigkeit eines Materialsystems, das bereits tief in die Dämm- und Verstärkungsherstellung integriert ist.

Zunehmende Verwendung in Flammschutzmitteln

Der Borsäuremarkt erhält Unterstützung durch Flammschutzanwendungen, da borbasierte Systeme besser mit strengeren Produktsicherheitsvorschriften für Bauplatten, Schäume, Textilien und elektrische Isolierungen übereinstimmen. Borsäure, Zinkborat und verwandte Borverbindungen wirken über Verbrennungshemmungsmechanismen, die Formulierern helfen, Brandschutzanforderungen zu erfüllen, während einige der regulatorischen Belastungen älterer halogenbasierter Systeme vermieden werden. In Frontiers in Forests and Global Change veröffentlichte Forschungsergebnisse bestätigten die thermische Leistung von Borverbindungen in Ingenieurholz- und Verbundplattensystemen und unterstützten deren wachsende Rolle in strukturellen und Baumaterialanwendungen. Der Borsäuremarkt profitiert auch von der Abkehr von bromierten Flammschutzmitteln, da compliance-getriebene Materialänderungen zunächst langsam verlaufen und dann schwer rückgängig zu machen sind, sobald neue Formulierungen qualifiziert sind. Dies verschafft borbasierten Chemikalien einen praktischen Vorteil in Anwendungen, bei denen Brandschutz, regulatorische Compliance und Gewichtsreduzierung innerhalb derselben Formulierung ausgewogen sein müssen. Dieselbe Dynamik erklärt, warum der Borsäuremarkt nicht nur bestehende Flammschutzanwendungen beibehält, sondern auch seine Position als Ersatzoption stärkt, wo halogenierte Systeme zunehmenden Einschränkungen ausgesetzt sind.

Wachsende pharmazeutische Anwendungen

Der Borsäuremarkt erschließt ein breiteres Spektrum pharmazeutischer Anwendungen, da die Nachfrage über traditionelle ophthalmologische und topische Produkte hinaus in Puffer-, Hilfsstoff-, Antimykotika- und regulierte Formulierungsrollen reicht. Indiens Pharmasektor soll bis 2030 einen Wert von 130 Milliarden USD erreichen, mit einem Wachstum von über 10 %, was die steigende Nachfrage nach hochreiner Borsäure in der inländischen Produktion und exportorientierten Fertigung unterstreicht. Obwohl die pharmazeutische Nachfrage in Tonnen geringer ist als die Glasnachfrage, erfordert sie strengere Reinheitsschwellen, umfangreichere Dokumentationsanforderungen und stabilere Preise für qualifizierte Lieferanten. Das EMPROVE API-Angebot von Merck KGaA veranschaulicht das Niveau der Compliance-Infrastruktur, die in diesem Segment des Borsäuremarkts erforderlich ist, einschließlich der Ausrichtung am International Council for Harmonization (ICH) Q7 und der Unterstützung durch das Certificate of Suitability of the European Pharmacopeia (CEP) und die US Drug Master File-Dokumentation. Sobald Lieferanten diese Standards erfüllen, erhalten sie Zugang zu Kunden, die Versorgungskontinuität, Prüfbereitschaft und validierte Qualitätssysteme gegenüber kurzfristigen Preisüberlegungen priorisieren. Aus diesem Grund entwickelt der Borsäuremarkt durch pharmazeutische Anwendungen schrittweise eine stabilere Umsatzbasis, auch wenn das Mengenwachstum weiterhin von industriellen Anwendungen getrieben wird.

Verschiebung hin zu höheren Reinheitsgraden

Der Borsäuremarkt verschiebt sich hin zu einem wertvolleren Produktmix, da Halbleiter- und Präzisionselektronikanwendungen sehr niedrige Kontaminationsniveaus und eine konsistente Produktleistung erfordern. Bei fortgeschrittenen Knoten unterhalb von 7 nm unterstützen borsäurebasierte Materialien Siliziumdotierung, Gettering, chemisch-mechanische Planarisierung und verwandte Prozessschritte, bei denen Spurenverunreinigungen die Waferausbeuten reduzieren und Fertigungsverluste erhöhen können. Dies verändert die Wirtschaftlichkeit des Borsäuremarkts, da Hersteller mit Ionenaustausch-, mehrstufiger Kristallisations- und Reinraumverarbeitungskapazitäten höhere Prämien erzielen können als Lieferanten, die sich ausschließlich auf technische Qualitätsstufen konzentrieren. Der Übergang verringert auch die Lücke zwischen Massenversorgung und Premiumpreisen, da mehr Endnutzer nun Dokumentation, Reproduzierbarkeit und Reinheit statt bloßer Massenverfügbarkeit verlangen. In der Praxis wird der Borsäuremarkt stärker nach Prozesskontrolle und Spezifikationstiefe segmentiert, anstatt nach Qualitätsstufenbezeichnungen oder traditionellen Endverbraucherkategorien. Diese Verschiebung begünstigt Lieferanten, die über lange Qualifizierungszyklen hinweg Konsistenz aufrechterhalten können, da Halbleiter- und Elektronikkunden in der Regel nicht bereit sind, qualifizierte Rohstoffe zu wechseln, sobald Produktionslinien etabliert sind.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizität und Handhabungsbedenken | -1.5% | EU, höchste Auswirkung, Nordamerika, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Asien-Pazifik über Exportcompliance | Mittelfristig (2–4 Jahre) |

| Verschärfung der Produktstandards und Compliance-Kosten | -0.8% | Global, EU mit höchster regulatorischer Belastung | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch alternative Materialien | -0.7% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizität und Handhabungsbedenken

Der Borsäuremarkt sieht sich einem Hemmnis durch chemische Sicherheitsvorschriften gegenüber. Borsäure ist im Rahmen der EU-Verordnung zur Einstufung, Kennzeichnung und Verpackung (CLP) als reproduktionstoxische Substanz der Kategorie 1B eingestuft[2]Europäische Chemikalienagentur, "Borsäure Substanzinformation, REACH-Registrierungsdossier," echa.europa.eu. Diese Einstufung betrifft Kennzeichnung, Arbeitnehmerschutz, Dokumentation und Kundenakzeptanz, insbesondere in verbraucherorientierten oder gering verarbeiteten Anwendungen, wo alternative Inhaltsstoffe leichter einzusetzen sind. Beschränkungen gemäß Anhang XVII der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien (REACH) begrenzen Konzentrationen über 0,1 Gewichtsprozent in Verbrauchermischungen, was den Produktumfang einschränkt und Neuformulierungen in Teilen der Kosmetik- und Körperpflegesegmente erfordert. Der Markt absorbiert daher Kosten über die Rohstoffhandhabung hinaus, da geschlossene Systeme, Schulungsprogramme und Compliance-Dokumentation über die gesamte Wertschöpfungskette aufrechterhalten werden müssen. Große Lieferanten können diese Kosten leichter absorbieren, während mittelgroße Teilnehmer weniger Skaleneffekte haben und nur begrenzte Möglichkeiten haben, Compliance-Ausgaben auf mehrere Produktlinien zu verteilen. Der Gesamteffekt ist eine Verengung der adressierbaren Anwendungen in niedrigwertigen Verbraucherkanälen und eine Verschiebung hin zu industriellen, professionellen und streng kontrollierten Anwendungen.

Substitutionsrisiko durch alternative Materialien

Der Borsäuremarkt sieht sich in Bau- und Polymersystemen einem Substitutionsdruck ausgesetzt, wo konkurrierende Materialien eine akzeptable Leistung ohne Borsäure als Verarbeitungshilfsmittel erbringen können. Der United States Geological Survey (USGS) identifizierte Zellulose, Schäume und Mineralwolle als etablierte Substitute für borbasierte Dämmstoffe im Bauwesen und bestätigte damit, dass ein Substitutionsrisiko in ausgewählten Anwendungen besteht. Zellulosedämmung und Mineralwolle gewinnen in Projekten an Bedeutung, die Feuchtigkeitsmanagement, eingebetteten Kohlenstoff oder Spezifikationsvielfalt betonen, was die Borsäurenachfrage in einigen Gebäudehüllensystemen reduzieren kann. In der Landwirtschaft können gezieltere Mikronährstoffprogramme und borfreie Chelatmischungen einen Teil der Nachfrage ersetzen, die sonst auf die standardmäßige Borergänzung in Großflächenanwendungen entfallen würde. Der Markt ist in der Glasherstellung weniger exponiert, wo Borsäure in Anlageneinstellungen und Produktanforderungen eingebettet ist, aber stärker exponiert in Schäumen, Textilien und anderen Anwendungen, wo Formulierungsänderungen praktischer sind. Dies führt zu einem gemischten Substitutionsprofil, mit Schutz in industriellen Kernanwendungen und Druck in Teilen der Dämm-, Flammschutz- und Nährstoffformulierungsnachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Industrielle Dominanz aufrechterhalten, pharmazeutische Qualität als Margentreiber

Industriequalität hielt 2025 72,33 % der Nachfrage und hält dieses Segment im Mittelpunkt des Borsäuremarkts. Glas, Keramik, Bauwesen, Flammschutzmittel, Holzschutz und Landwirtschaft beziehen alle große und wiederkehrende Mengen. Die Größe des Segments spiegelt die betriebliche Realität wider, dass eine einzige große Glasfaseranlage sehr hohe Jahresmengen verbrauchen kann, was Industriequalität eng mit der breiten Produktionsbasis der Borsäureindustrie verbindet und nicht mit Nischenanwendungen. Diese Nachfragebasis gibt Lieferanten auch ein Mengenkissen, da Massenwarenlieferungen weiterhin die Anlagenauslastung, Frachteffizienzen und Kundenbeziehungen über mehrere Endanwendungen hinweg verankern, auch wenn sich der nachgelagerte Mix verbessert. Der Borsäuremarkt ist daher weiterhin auf Industriequalität für Umsatzstabilität, Vertragstransparenz und Durchsatzplanung angewiesen, auch wenn das Wertwachstum schrittweise zu spezialisierten Qualitätsstufen übergeht. Andere Qualitätsstufen, einschließlich landwirtschaftlicher Granulatprodukte und Laborreagenzien, halten kleinere Anteile, bedienen aber definierte Anwendungen, bei denen Bormangelkorrektur und analytische Präzision ein wiederholtes Kaufverhalten unterstützen.

Die Pflanzenwissenschaftsliteratur hat Bormangel bei 132 Kulturpflanzensorten in mehr als 80 Ländern dokumentiert, was die anhaltende Rolle von Borsäure in landwirtschaftlichen Korrekturprogrammen unterstützt und erklärt, warum nicht-pharmazeutische Spezialqualitätsstufen kommerziell relevant bleiben. Pharmazeutische Qualität ist die am schnellsten wachsende Qualitätsstufe, und die Borsäuremarktgröße für dieses Segment soll bis 2031 mit einer CAGR von 6,22 % wachsen. Arzneimittelherstellung, antiseptische Verwendung, Formulierungen für die Vaginalgesundheit und hilfsstoffbezogene Nachfrage erfordern alle sauberere und stärker dokumentierte Inputs. Das Segment profitiert auch von Compliance-Barrieren, da aktuelle Anforderungen der Guten Herstellungspraxis (cGMP), die Ausrichtung am International Council for Harmonisation (ICH) Q7 sowie Drug Master File (DMF)- oder Certificate of Suitability (CEP)-Unterstützung die Qualifizierungszyklen verlängern und die Anzahl akzeptabler Lieferanten reduzieren. Das EMPROVE API-Portfolio von Merck KGaA veranschaulicht den Standard, den Kunden in diesem Segment erwarten, mit Produktformen und Dokumentation, die für den regulierten pharmazeutischen Einsatz und nicht für den industriellen Massenhandel konzipiert sind. Für die Borsäureindustrie bedeutet dies, dass die Qualitätsstufe mit der höchsten Marge weniger durch Volumen und mehr durch Qualifizierungstiefe, Prüfbereitschaft und die Fähigkeit unterstützt wird, Qualitätskonsistenz über lange Produktions- und Regulierungszyklen aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Glasfaser treibt das Volumen, Elektronik beherrscht die Premiumschicht

Glas und Glasfaser machten 2025 36,18 % der Nachfrage aus und machen dieses Segment zur wichtigsten Mengenbasis des Borsäuremarkts. Borsäure bleibt zentral für Dämmstoffe, Strukturverbundwerkstoffe, Displaysubstrate und die Borosilikatglasproduktion. Die Borsäuremarktgröße für Glas und Glasfaser blieb dominant, weil Borsäure in Bortrioxid umgewandelt und in Materialsystemen eingebettet wird, die für pharmazeutische Verpackungen, Laborgeräte, optische Produkte und andere technisch anspruchsvolle Glasanwendungen verwendet werden. Dieses Segment hat auch eine starke Prozessbindung, da Hersteller Schmelzchemie, Ofenverhalten und Produktleistung auf etablierte Borinputs ausrichten, anstatt leicht zwischen Rohstoffen zu wechseln. Im Borsäuremarkt ist diese Bindung genauso wichtig wie das Volumen, da sie die Nachfrage an installierte Industriekapazitäten und Spezifikationskontinuität bindet und nicht an kurzfristige Preiszyklen. Bauwirtschaftlich verknüpfte Anwendungen verstärken dasselbe Muster, da Dämmstoffe, Platten und verwandte Materialien die Glasfasernachfrage an Sanierungsaktivitäten, normengetriebene Effizienzverbesserungen und neue Bauprojekte binden.

Elektronik ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,51 %, was den Borsäuremarkt durch höhere Reinheitsanforderungen und nicht allein durch schiere Mengen anhebt. Halbleiter-, Flüssigkristallanzeige (LCD)- und Photovoltaikanwendungen erfordern sauberere Inputströme, was qualifizierten Lieferanten ermöglicht, eine Premiumschicht über dem standardmäßigen technischen Qualitätshandel zu erzielen. Die Rolle des Segments ist daher größer als sein aktueller Volumenanteil vermuten lässt, da Elektronik den Borsäuremarkt hin zu strengeren Prozesskontrollen, fortschrittlicheren Reinigungsschritten und längeren Kundenqualifizierungszeiträumen zieht. Pharmazeutika, Holzschutz, Landwirtschaft, Kosmetik und Körperpflege sowie andere Nischenanwendungen verleihen der Nachfrage Breite, aber ihre Wachstumsprofile werden von unterschiedlichen Faktoren geprägt, wobei Regulierung einige Kanäle unterstützt und andere einschränkt. Holzschutz bleibt relevant, weil Borsäure sowohl als Fungizid als auch als Insektizid wirkt, während Kosmetik und Körperpflege in Europa schwächere Dynamik aufweisen, da Verbrauchermischungsbeschränkungen einschränken, wo Borsäure noch in praktikablen Konzentrationen eingesetzt werden kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte 2025 43,15 % der weltweiten Borsäurenachfrage aus und soll mit der schnellsten Rate von 7,66 % CAGR wachsen. Dies macht den Markt am stärksten von regionalen Entwicklungen in China, Indien, Japan, Südkorea und benachbarten Fertigungsketten abhängig. Die Region führt aufgrund ihrer großmaßstäblichen Glas- und Keramikproduktion, steigender Pharmaproduktion und einer starken Basis in der Präzisionselektronik. Die Nachfrage verteilt sich sowohl auf Massen- als auch auf Premiumanwendungen und ist nicht an ein einziges Industriesegment gebunden. China ist der größte Verbrauchsanker in der Region. Sein breites Fertigungsausmaß, kombiniert mit Qualitätsbeschränkungen bei inländischen Borerzen, hält das Land strukturell abhängig von importiertem Material für einen Teil seines Bedarfs. Diese Importabhängigkeit reduziert das Risiko, dass inländisches chinesisches Überangebot allein die globalen Borsäurepreise zurücksetzen könnte, wie es bei anderen Industriechemikalien oft der Fall ist. Indien bietet eine andere Unterstützungsebene, mit Nachfrage aus Landwirtschaft und Pharmazeutika. Dies gibt dem Markt saisonale Unterstützung auf der einen Seite und ganzjährige Prozessnachfrage auf der anderen. Indiens Pharmasektor soll bis 2030 einen Wert von 130 Milliarden USD erreichen, was die anhaltende Importnachfrage nach hochreinem Material weiter unterstützt.

Nordamerika spielt eine besondere Rolle im Borsäuremarkt, da die Vereinigten Staaten sowohl als großer Exporteur als auch als großer industrieller Verbraucher fungieren. Der United States Geological Survey (USGS) berichtete, dass die Vereinigten Staaten 2024 etwa 240.000 Tonnen Borsäure exportierten, was die Bedeutung der Region als Versorgungsbasis für internationale Käufer bestätigt, nicht nur als Nachfragezentrum. Rio Tintos U.S. Borax-Betriebe in Kalifornien versorgen etwa 30 % der weltweiten Bornachfrage aus einem einzigen geografischen Cluster, was die nordamerikanische Versorgung aus einer Logistik- und Anlagenperspektive konzentriert, noch bevor die nachgelagerte Distribution berücksichtigt wird. Kanadas Nachfrage bleibt stärker auf landwirtschaftliches Bor und Holzschutz konzentriert, während Mexiko von wachsenden Verbindungen zur Glas- und Keramikherstellung durch die laufende regionale industrielle Integration profitiert.

Europas Position im Borsäuremarkt ist durch starke industrielle Nachfrage und hohe Importabhängigkeit geprägt, wobei die türkische Versorgung für die regionale Verfügbarkeit zentral bleibt. Die regulatorische Aufsicht ist in Europa strenger als in den meisten anderen Regionen, was bedeutet, dass der Markt nicht nur durch Nachfrage aus Spezialglas, Keramik und flammhemmenden Textilien, sondern auch durch Handhabungs- und Verwendungsbeschränkungen geprägt wird, die den Produktmix beeinflussen. Diese Kombination aus stabiler industrieller Nachfrage und strengeren Compliance-Anforderungen begünstigt Lieferanten, die dokumentationsintensive Kundenbedürfnisse bewältigen und eine zuverlässige Exportcompliance aufrechterhalten können. Südamerika ist sowohl als Produktionsregion als auch als Verbrauchsbasis relevant, während der Nahe Osten und Afrika stärker auf Importe angewiesen sind. Die Nachfrage in diesen Regionen wird von ausgewählten Industriechemikalien, Keramik, Bergbau und Glasanwendungen angetrieben und nicht von einer breiten inländischen Versorgungsstruktur.

Wettbewerbslandschaft

Der Borsäuremarkt ist auf der vorgelagerten Bergbau- und Raffinierungsstufe mäßig konsolidiert, während nachgelagerter Handel, Formulierung und Spezialvertrieb fragmentierter sind. Eti Maden und U.S. Borax zusammen machen weit über 80 % des weltweiten raffinierten Boratsangebots aus, was dem Borsäuremarkt eine schmale Produktionsbasis gibt, bevor er dispersere Endverbraucherkanäle erreicht. Diese Struktur gibt den führenden Herstellern erheblichen Einfluss auf Vertragsbedingungen, Versorgungszuverlässigkeit und Qualitätsstufenverfügbarkeit, insbesondere wenn Käufer Kontinuität gegenüber Spotflexibilität priorisieren. Es erklärt auch, warum kleinere Teilnehmer tendenziell effektiver im regionalen Service, in der Verpackung, Logistik oder in Spezialqualitätsstufen konkurrieren als im großmaßstäblichen vorgelagerten Angebot. Der Borsäuremarkt ist für viele nachgelagerte Unternehmen zugänglich, aber die führenden Ressourcenhalter bei Reserven, Maßstab oder integrierter Raffineriekapazität herauszufordern, bleibt schwierig.

Eti Madens offizielle Offenlegungen zeigen, dass die Emet Borsäure-Betriebsdirektion eine Kapazität von 290.000 Tonnen pro Jahr hat, und das Unternehmen exportiert mehr als 95 % seiner gesamten Boratproduktion auf internationale Märkte, was die Abhängigkeit des Borsäuremarkts von türkischer Versorgung für globale Kunden unterstreicht. Der United States Geological Survey (USGS) verzeichnete Eti Madens raffinierte Boratproduktion 2024 mit 3 Millionen Tonnen, was einem Anstieg von 20 % gegenüber 2023 entspricht, was darauf hindeutet, dass das Unternehmen aktiv Kapazitätserweiterung und Produktion neben seiner großen Reservenbasis steuert. Dieser Maßstab, kombiniert mit Reservenkontrolle und Exportreichweite, stärkt Eti Madens Position im gesamten Borsäuremarkt und erhöht die Messlatte für Wettbewerber, die volumenbasiertes Geschäft in Glas, Bauwesen und anderen industriellen Kanälen anstreben.

Der Wettbewerb wird in höheren Reinheits- und regulierten Segmenten des Borsäuremarkts technischer, wo Kundengenehmigungszyklen und Dokumentation mehr Gewicht haben als Kapazität allein. Merck KGaA veranschaulicht dies durch seine EMPROVE API-Borsäure, die durch ICH Q7-konforme Herstellungsstandards sowie CEP- und US-DMF-Dokumentation unterstützt wird und es ermöglicht, die Positionierung in der pharmazeutischen Versorgung aufrechtzuerhalten. Dieser Ansatz zeigt, wie Qualifizierungstiefe ein Wettbewerbsfaktor in Premiumnischen sein kann, selbst für Lieferanten, die keine vorgelagerten Reserven im Maßstab großer Boratbergbauunternehmen kontrollieren. Quiborax identifiziert sich als drittgrößter Borsäurehersteller der Welt und bestätigt, dass die Versorgungsbasis über die beiden führenden Akteure hinaus breiter wird, auch wenn die Gesamtkonzentration hoch bleibt. Mittelgroße Teilnehmer wie Gujarat Boron Derivatives, Inkabor und Etimine USA konkurrieren hauptsächlich durch regionalen Zugang und anwendungsorientierte Kompetenz. Chancen bestehen in unterversorgten landwirtschaftlichen Mikronährstoffmärkten und spezialisierten hochreinen oder isotopenrelevanten Anwendungen, wo Zertifizierung und Servicetiefe genauso wichtig sein können wie Tonnage.

Borsäurebranche Marktführer

-

Eti Maden

-

Rio Tinto (U.S. Borax)

-

Quiborax S.A.

-

Minera Santa Rita S.R.L.

-

Gujarat Boron Derivatives Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die Europäische Kommission verabschiedete den Durchführungsbeschluss (EU) 2026/1128 der Kommission, der die Genehmigung von Borsäure als Wirkstoff für Biozide des Produkttyps 8 (Holzschutz) gemäß der Verordnung (EU) Nr. 528/2012 verlängert. Der Beschluss gewährleistet regulatorische Kontinuität für Holzschutzmittelhersteller, Betreiber im Bausektor und Biozidvertreiber in der gesamten EU.

- November 2025: Rio Tinto gab die Einleitung eines formellen Verkaufsprozesses für seine US Borax-Anlagen in Kalifornien bekannt, bestehend aus der Boron-Mine und Verarbeitungsanlage in der Mojave-Wüste, der Raffinerie und dem Schiffsterminal im Hafen von Los Angeles sowie dem Bergbaubetrieb am Owens Lake. Das Unternehmen beauftragte UBS und JPMorgan Chase als Berater für eine Veräußerung, die auf bis zu 2 Milliarden USD geschätzt wird. Die kalifornischen Betriebe versorgen etwa 30 % der weltweiten Bornachfrage.

Globaler Borsäuremarkt Berichtsumfang

Borsäure mit der chemischen Formel H₃BO₃ ist eine schwache, natürlich vorkommende Lewis-Säure, die häufig als weißes, geruchloses Pulver oder kristalliner Feststoff vorkommt. Sie wird häufig zur Schädlingsbekämpfung im Haushalt, als mildes Antiseptikum und in der industriellen Fertigung eingesetzt.

Der Borsäuremarkt ist nach Qualitätsstufe, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in pharmazeutische Qualität, Industriequalität und andere Qualitätsstufen segmentiert. Nach Endverbraucherbranche ist der Markt in Glas und Glasfaser, Elektronik, Bauwesen, Holzschutz, Pharmazeutika, Kosmetik & Körperpflege, Landwirtschaft und sonstige segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Borsäure in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Pharmazeutische Qualität |

| Industriequalität |

| Andere Qualitätsstufen |

| Glas und Glasfaser |

| Elektronik |

| Bauwesen |

| Holzschutz |

| Pharmazeutika |

| Kosmetik & Körperpflege |

| Landwirtschaft |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Pharmazeutische Qualität | |

| Industriequalität | ||

| Andere Qualitätsstufen | ||

| Nach Endverbraucherbranche | Glas und Glasfaser | |

| Elektronik | ||

| Bauwesen | ||

| Holzschutz | ||

| Pharmazeutika | ||

| Kosmetik & Körperpflege | ||

| Landwirtschaft | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Borsäuremarkt?

Die Größe des Borsäuremarkts wurde im Jahr 2025 auf 1,15 Milliarden USD geschätzt und soll von 1,26 Milliarden USD im Jahr 2026 auf 1,63 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,27 % während des Prognosezeitraums (2026–2031).

Welche Qualitätsstufe dominiert die aktuelle Nachfrage?

Industriequalität führt mit einem Anteil von 72,33 % im Jahr 2025, da sie Glasfaser, Keramik, Bauwesen, Flammschutzanwendungen, Holzschutz und Landwirtschaft in großem Maßstab bedient.

Welches Endverbrauchersegment wächst am schnellsten?

Elektronik ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,51 % bis 2031, da Halbleiter- und Präzisionselektronikanwendungen sauberere und stärker kontrollierte Inputs erfordern.

Warum ist Asien-Pazifik in diesem Bereich so wichtig?

Asien-Pazifik hielt 2025 43,15 % der Nachfrage und soll mit einer CAGR von 7,66 % wachsen, unterstützt durch Chinas Fertigungsmaßstab, Indiens pharmazeutische Expansion sowie die Elektronikbasis Japans und Südkoreas.

Seite zuletzt aktualisiert am: