Bluetooth Smart und Smart Ready Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

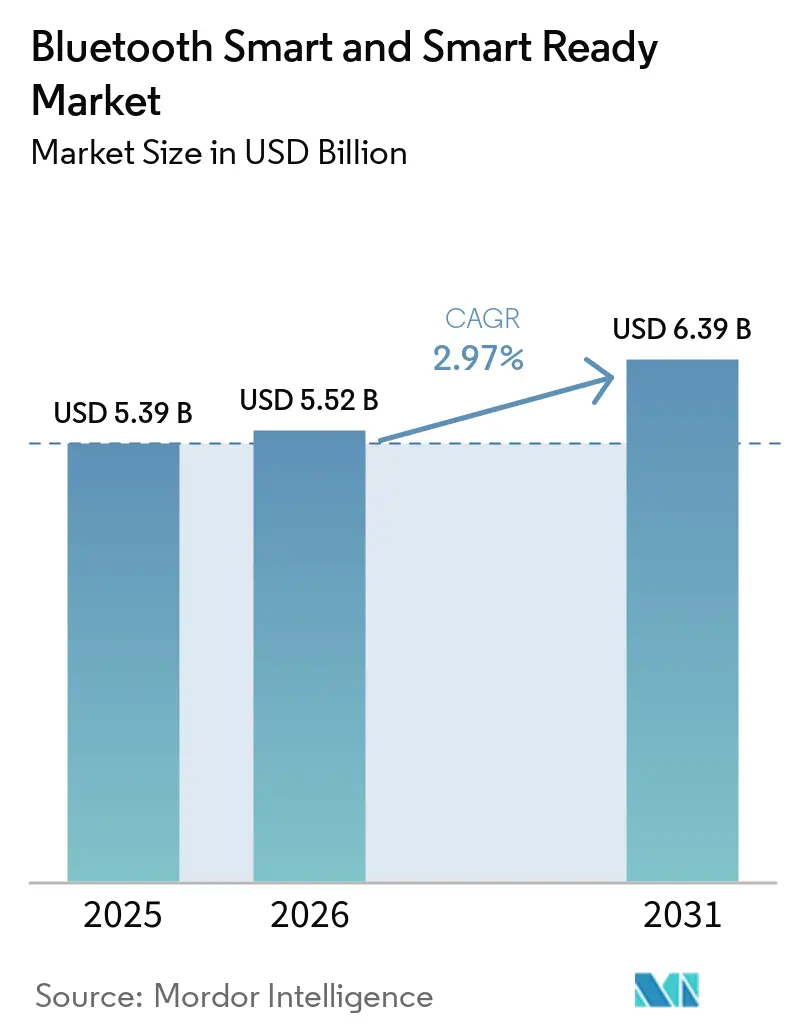

| Marktgröße (2026) | 5.52 Milliarden US-Dollar |

| Marktgröße (2031) | 6.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

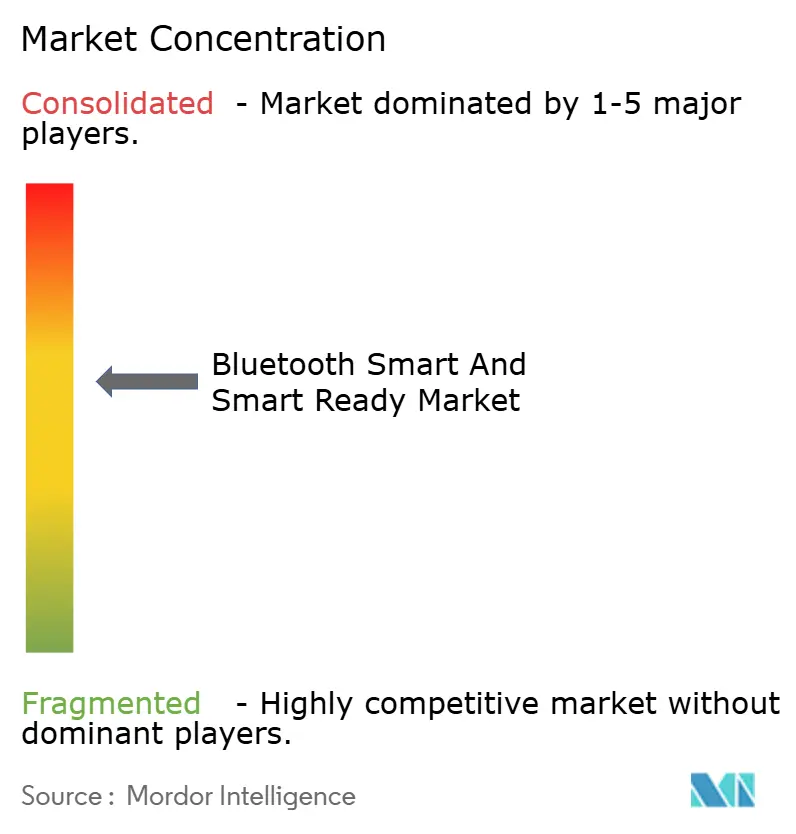

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bluetooth Smart und Smart Ready Marktanalyse von Mordor Intelligence

Die Größe des Bluetooth Smart und Smart Ready Marktes wird voraussichtlich von USD 5,39 Milliarden im Jahr 2025 auf USD 5,52 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,97 % über 2026–2031 USD 6,39 Milliarden erreichen. Unterhalb der Gesamtzahlen beschleunigen sich die Lieferungen von Bluetooth Low Energy im Einzelmodus, Lieferketten schwenken auf Sub-40-Nanometer-Knoten um, und regulatorische Vorgaben im Gesundheitswesen erweitern den Einsatz sicherer Konnektivität. Anbieter-Roadmaps zielen nun auf Standby-Ströme unter 50 Nanoampere ab – ein Schwellenwert, der 10-jährige Knopfzellen-Lebensdauern ermöglicht und Bluetooth Low Energy als Standard-Kurzstreckenprotokoll in Smart-Home- und Industriesensoren positioniert. Gleichzeitig konvergiert Bluetooth Mesh mit dem Matter-Standard und bereitet die Bühne für einheitliche Firmware in Beleuchtungs-, HLK- und Sicherheitsgeräten. Die Wettbewerbsdynamik dreht sich um die Integration neuronaler Verarbeitungseinheiten und die Unterstützung von Bluetooth 7.0 High Data Throughput, die beide Premium-Smartphones, Wearables und Automotive-Infotainment-Plattformen differenzieren.

Wichtigste Erkenntnisse des Berichts

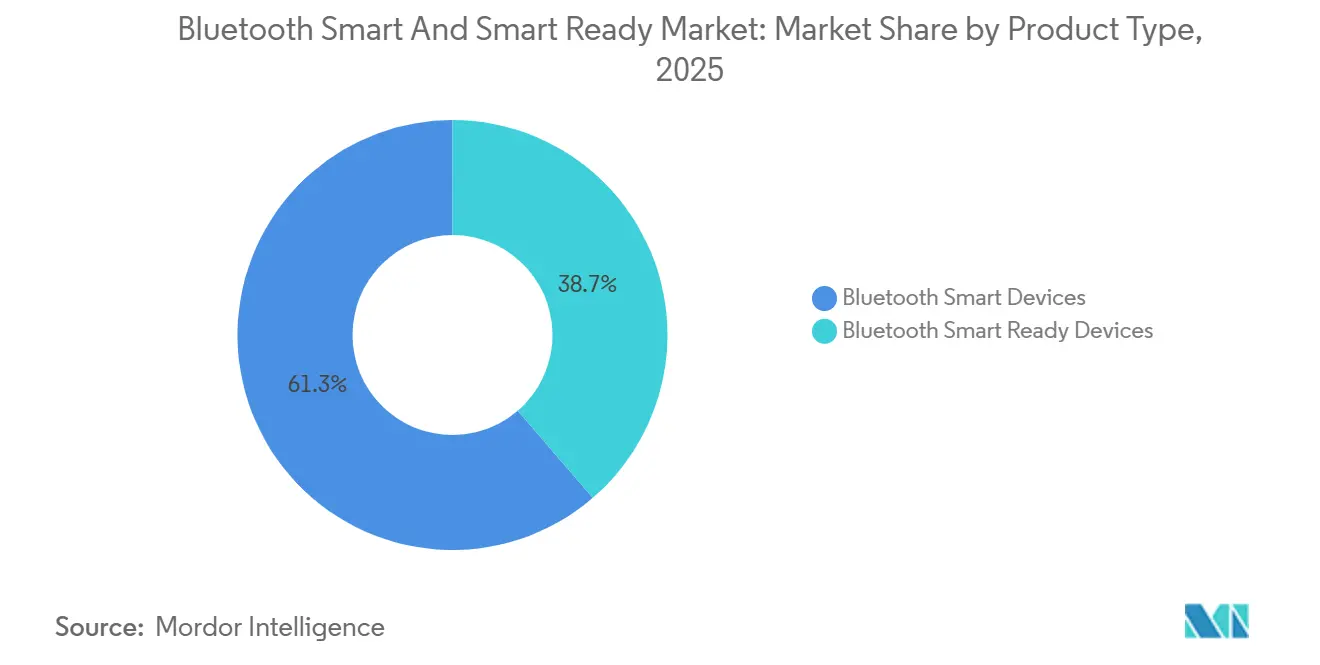

- Nach Produkttyp hielten Bluetooth Smart Geräte im Jahr 2025 einen Anteil von 61,32 % am Bluetooth Smart und Smart Ready Markt und sollen bis 2031 mit einer CAGR von 3,37 % wachsen.

- Nach Technologie verzeichnete Bluetooth 5.1 mit einer CAGR von 3,97 % die schnellste Entwicklung, obwohl Bluetooth Low Energy im Jahr 2025 bereits 46,36 % des Bluetooth Smart und Smart Ready Marktes ausmachte.

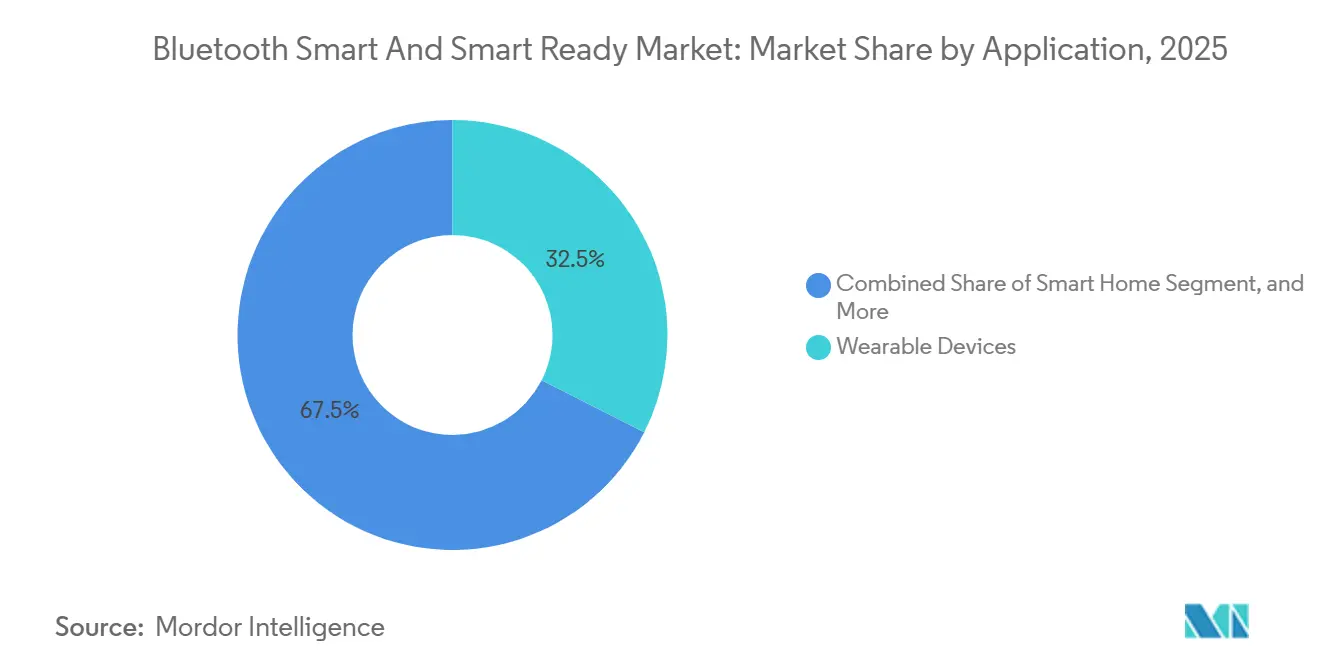

- Nach Anwendung wuchs das Gesundheitswesen mit einer CAGR von 3,88 % und überholte Wearables, die im Jahr 2025 noch 32,48 % der Lieferungen ausmachten.

- Nach Endverbraucherbranche wuchs die Nachfrage im Gesundheitswesen mit einer CAGR von 3,91 %, während die Unterhaltungselektronik im Jahr 2025 mit 39,31 % die Umsatzführerschaft behielt.

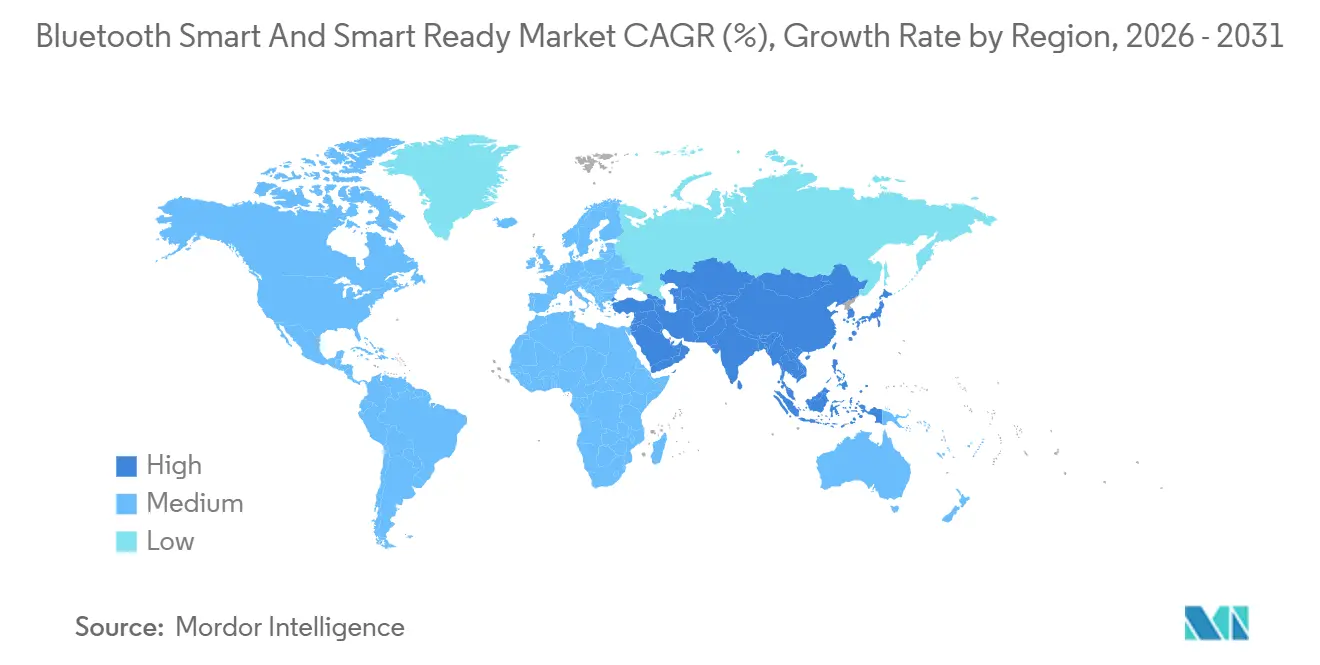

- Nach Geografie erzielte der asiatisch-pazifische Raum 38,83 % des Umsatzes im Jahr 2025 und liegt bei der Prognose mit einer CAGR von 3,83 % vorne.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Bluetooth Smart und Smart Ready Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende installierte Basis von IoT-Knoten | +0.9% | Global, angeführt vom asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung der LE Audio-Spezifikation durch Smartphone-OEMs | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für vernetzte Gesundheitsgeräte | +0.6% | Nordamerika und EU, frühes Wachstum in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach standortbasierter Einzelhandelsanalyse | +0.5% | Einzelhandelszentren in Nordamerika und Europa, Ausweitung auf Städte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Bluetooth Mesh mit dem Matter-Standard | +0.4% | Smart-Home-Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ultra-Niedrigenergie-SoC-Roadmaps von fabless Anbietern | +0.3% | Global, frühe Einführung in der Fertigung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende installierte Basis von IoT-Knoten

Die Lieferungen Bluetooth-fähiger Geräte stiegen im Jahr 2025 auf 5,3 Milliarden Einheiten, und Prognosen nähern sich bis 2029 8 Milliarden an, was den Umfang unterstreicht, der den Bluetooth Smart und Smart Ready Markt antreibt. Industrie-, Landwirtschafts- und Gebäudeautomatisierungsprojekte schreiben nun Bluetooth Low Energy-Sensoren mit Mesh-Funktion für Temperatur, Luftfeuchtigkeit und Belegung vor, wodurch proprietäre Gateways vermieden und die Stücklistenkosten um fast 30 % gesenkt werden.[1]Connectivity Standards Alliance, "Matter 1.4 Adds Energy Management, Appliances, and More," CSA, csa-iot.org Edge-Architekturen bevorzugen das Protokoll, da jedes Smartphone als Feldprogrammiergerät fungieren kann, was die Inbetriebnahme und Wartung beschleunigt. Der Trend steigert direkt die Volumina von Knopfzellensensoren, die im Jahr 2025 um 22 % gegenüber dem Vorjahr wuchsen. Die Einführungswelle verstärkt sich im nächsten Jahrzehnt, wenn Aktivströme unter 1 Mikroampere verfügbar werden und den Abstand zu Zigbee und Z-Wave bei energieempfindlichen Endpunkten vergrößern.

Einführung der LE Audio-Spezifikation durch Smartphone-OEMs

Samsung baute im Januar 2025 native LE Audio-Unterstützung in seine Galaxy S25-Serie ein und ermöglichte damit Auracast-Übertragungen, die Gate-Ansagen und Musik an jeden kompatiblen Ohrhörer oder jedes Hörgerät streamen (samsung.com). Google folgte, indem es im Februar 2026 vorgestellte obligatorische LE Audio-APIs in Android 16 einbettete und so sicherstellte, dass zukünftige Handsets Multi-Stream-Audio- und Niedriglatenz-Broadcast-Funktionen bereitstellen. Öffentliche Veranstaltungsorte installieren bereits Auracast-Sender; 120 Beacons gingen im März 2025 am Flughafen O'Hare in Chicago in Betrieb, um lokalisiertes Audio direkt auf die Geräte der Passagiere zu übertragen. Der Upgrade-Zyklus verpflichtet Smartphone-Anbieter, während des Übergangs sowohl Classic als auch LE Audio zu unterstützen, was die Validierungsmatrizen verdoppelt und die Nachfrage nach Dual-Mode-System-on-Chips antreibt. Wenn sich die installierte Basis in Richtung LE Audio verschiebt, werden Einzelmodus-Designs beschleunigt und das Volumenwachstum für den Bluetooth Smart und Smart Ready Markt gestärkt.

Regulatorischer Druck für vernetzte Gesundheitsgeräte

Die EU-Funkanlagenrichtlinie 2022/30, die im August 2025 in Kraft trat, schreibt Verschlüsselung, sichere Firmware-Updates und koordinierte Offenlegung von Schwachstellen für Bluetooth-Medizinsensoren vor. In den Vereinigten Staaten verlangt das Digital Health Center of Excellence der FDA, dass Bluetooth-Geräte, die eine 510(k)-Zulassung anstreben, gegenseitige Authentifizierung und Over-the-Air-Upgrade-Fähigkeit nachweisen. Japans PMDA und Südkoreas MFDS haben ihre Richtlinien im Jahr 2025 angeglichen und zwingen Anbieter, die Koexistenz von Wi-Fi-, LTE- und 5G-Funkgeräten in Krankenhäusern zu validieren. Die Einhaltung erhöht die Entwicklungskosten, konzentriert den Marktanteil jedoch auch bei Unternehmen, die in der Lage sind, Regulatory-Affairs-Teams zu besetzen, und erweitert dadurch den Bluetooth Smart und Smart Ready Markt durch eine breitere klinische Einführung und erstattungsfähige Anwendungsfälle.

Steigende Nachfrage nach standortbasierter Einzelhandelsanalyse

Bluetooth Low Energy-Beacons sind das Rückgrat des Einzelhandelsanalysesektors, der bis 2032 voraussichtlich USD 11,38 Milliarden erreichen wird, gegenüber USD 4,68 Milliarden im Jahr 2025. Implementierungen wie Nextomes Sub-Meter-Positionierung in Lebensmittelketten reduzieren Merchandising-Fehler und erstellen Echtzeit-Heatmaps, ohne dass Käufer Anwendungen installieren müssen. Cisco Spaces kombiniert Bluetooth-Daten mit Point-of-Sale-Aufzeichnungen, um die Konversion nahezu in Echtzeit zu bewerten – eine Fähigkeit, die Einzelhändler zur Optimierung von Personalplanung nutzen. Die Konversionssteigerung verbessert sich weiter; eine akademische Studie nennt einen Anstieg von 18 %, wenn Aktionen innerhalb von 3 Metern vom Produktregal ausgelöst werden. Datenschutzrahmen wie die DSGVO erfordern ausdrückliche Einwilligungen, aber der kommerzielle Vorteil neigt sich dennoch zur Einführung von Analysen, die dem Bluetooth Smart und Smart Ready Markt zugutekommen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitslücken im Bluetooth Classic Stack | -0.5% | Global, akut in Regionen mit strengen Cyber-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe auf Chip-Ebene für Sub-40-nm-Knoten | -0.4% | Gießerei-Korridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Protokollübergreifende Interferenz in dichten HF-Umgebungen | -0.3% | Städtisches Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Firmware-Update-Ökosystem für OEMs | -0.2% | Global, am schwerwiegendsten unter Android | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitslücken im Bluetooth Classic Stack

Die National Vulnerability Database verzeichnete in den Jahren 2025–2026 17 hochgradige CVEs im Zusammenhang mit dem Classic Stack, darunter Exploits in Zephyr, Linux und Airoha-Silizium. Damit verbundene Rückrufe umfassten 2,3 Millionen Fahrzeuge, und Downgrade-Angriffe bestanden in Smart-Home-Schlössern und medizinischen Monitoren fort.[2]National Highway Traffic Safety Administration, "Recalls," NHTSA, nhtsa.gov Obwohl viele OEMs auf Bluetooth Low Energy mit AES-128-Sicherheitsverbindungen migrieren, sind noch etwa 3,2 Milliarden Classic-only-Geräte im Einsatz, was Exploit-Fenster offen hält. Das Risiko untergräbt das Vertrauen und begrenzt die kurzfristige Expansion des Bluetooth Smart und Smart Ready Marktes, bis die installierte Basis erneuert wird.

Versorgungsengpässe auf Chip-Ebene für Sub-40-nm-Knoten

Gießereien weisen nur etwa 20 % ihrer 22- und 28-Nanometer-Wafer-Kapazität Bluetooth- und True-Wireless-Stereo-Designs zu und leiten den Großteil an Smartphone- und Automotive-Prozessoren mit höheren Margen weiter. Nordic Semiconductors nRF54L-Produktion sah sich Anfang 2026 mit Lieferzeiten von 26 Wochen konfrontiert – eine Verzögerung, die sich auf Wearable- und Smart-Home-Kunden auswirkte. Samsung Foundry betrieb seine 28-Nanometer-FD-SOI-Linie im gesamten Jahr 2025 mit 85 % Auslastung und ließ wenig Sicherheitsbestand, um unvorhergesehene Nachfragespitzen abzupuffern. Während die Vereinigten Staaten durch den CHIPS and Science Act USD 52,7 Milliarden in die inländische Fertigung investieren, wird neue Kapazität vor 2028 nicht verfügbar sein. Knappes Angebot begrenzt das Umsatzpotenzial und dämpft den ansonsten positiven Ausblick für den Bluetooth Smart und Smart Ready Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smart Geräte bauen ihre Führung aus

Bluetooth Smart Geräte machten im Jahr 2025 61,32 % des Umsatzes im Bluetooth Smart und Smart Ready Markt aus – eine Dominanz, die sich unter einer CAGR von 3,37 % voraussichtlich ausweiten wird. Ihre Attraktivität beruht auf Ultra-Niedrigenergie-Profilen, die es Glukosemonitoren, Asset-Tags und Fitness-Trackern ermöglichen, jahrelang mit Knopfzellenbatterien zu betreiben. Die Größe des Bluetooth Smart und Smart Ready Marktes für Smart Geräte soll bis 2031 den Löwenanteil der inkrementellen Lieferungen auf sich vereinen, da Smartphone-Betriebssysteme Classic-Profile auslaufen lassen.

Dual-Mode Smart Ready Geräte sind zwar nach wie vor wichtig für Automotive-Infotainment und industrielle Gateways, sehen sich jedoch strukturellen Gegenwind ausgesetzt. Classic Stacks verbrauchen im aktiven Betrieb etwa 30 mA im Vergleich zu unter 5 mA für Bluetooth Low Energy – eine Diskrepanz, die Hardware-Designer zu Einzelmodus-Silizium drängt. Komponentenlieferanten signalisieren den Wandel: Nordic's 22-Nanometer-nRF54L kombiniert einen Cortex-M33 mit einem RISC-V-Koprozessor, um Empfangsströme unter 3 µA zu senken, während Silicon Labs' BG29 1 MB Flash in ein 2,0 mm × 2,5 mm-Gehäuse für Hörgeräte integriert. Infolgedessen geht der Smart Ready-Anteil zurück, aber Premium-Smartphones und Laptops werden Nischenvolumina erhalten, wo Abwärtskompatibilität zwingend erforderlich ist.

Nach Technologie: Richtungsfindung treibt das Wachstum von Bluetooth 5.1 an

Bluetooth Low Energy hielt im Jahr 2025 46,36 % der Lieferungen, doch Bluetooth 5.1 verzeichnete mit einer CAGR von 3,97 % die schnellste Wachstumsrate, gestützt durch Angle-of-Arrival-Ranging für Einzelhandel, Lagerhaltung und Krankenhaus-Asset-Management. Die Größe des Bluetooth Smart und Smart Ready Marktes, die mit Bluetooth 5.1-Tags verbunden ist, profitiert von Sub-Meter-Genauigkeit und ermöglicht es, kostspielige Ultra-Breitband-Lösungen in kostenempfindlichen Szenarien zu ersetzen. Legacy Classic behielt einen Anteil von 28 %, gestützt durch Automotive-Freisprechprofile, aber das Wachstum verlangsamte sich auf 1,2 %, da LE Audio Fuß fasst.

Bluetooth Mesh erreichte einen Anteil von 12 % und verbesserte sich unter konvergierter Matter-Firmware, insbesondere in der gewerblichen Beleuchtung. Bluetooth 5.0 verlor an Relevanz, da neue Chipsätze periodische Werbung und Kanal-Sounding einführen, die in Bluetooth 5.4 und 6.0 eingeführt wurden. Texas Instruments, NXP und Silicon Labs brachten zwischen Januar 2025 und April 2026 alle 6.0-fähiges Silizium auf den Markt, was eine steile Migrationskurve signalisiert, die den Schwung des Bluetooth Smart und Smart Ready Marktes aufrechterhält.

Nach Anwendung: Klinische Anwendungsfälle treiben das Wachstum im Gesundheitswesen an

Wearables machten 32,48 % der Volumina im Jahr 2025 aus, aber das Gesundheitswesen verzeichnete eine CAGR von 3,88 %, indem es von Wellness zu regulierter Diagnostik überging. Audio Streaming für Hörgeräte, standardisiert durch die Bluetooth SIG, senkte die Latenz auf unter 20 ms und reduzierte den Stromverbrauch um 40 %, was FDA-Klasse-II-Einreichungen für Hörgeräte der nächsten Generation veranlasste. Die Centers for Medicare and Medicaid Services erstatten nun die Fernpatientenüberwachung mit bis zu USD 60 pro Eingeschriebenem pro Monat, was die Geräteinstallationen beschleunigt.[3]Centers for Medicare and Medicaid Services, "CMS.gov," CMS, cms.gov

Smart Home hielt einen Anteil von 22 % und wuchs um 2,8 % dank Bluetooth Mesh-Beleuchtung und HLK-Steuerungen, die Wi-Fi-Infrastruktur umgehen. Automotive-Anwendungen erfassten 18 % der Lieferungen und stiegen um 3,2 % dank digitaler Schlüssel, die Bluetooth Low Energy mit Ultra-Breitband kombinieren. Industrielle Automatisierung erreichte einen Anteil von 12 %, angetrieben durch Predictive-Maintenance-Sensoren, die direkt in Edge-KI-Plattformen eingebunden werden – ein Trend, der die installierte Basis vertieft und langlebige Batterie-Roadmaps in der gesamten Bluetooth Smart und Smart Ready Branche validiert.

Nach Endverbraucherbranche: Erstattung verändert die Nachfrage im Gesundheitswesen

Die Unterhaltungselektronik behielt im Jahr 2025 mit 39,31 % den größten Anteil, aber das Gesundheitswesen ist der Wachstumsmotor mit einer CAGR von 3,91 %. Medicare und private Versicherer in den Vereinigten Staaten sowie parallele Programme in der EU erstatten Bluetooth-verbundene Blutdruckmanschetten, Pulsoximeter und Glukosemonitore und steigern damit direkt die Gerätevolumina. Der Marktanteil des Bluetooth Smart und Smart Ready Marktes im Gesundheitswesen wird daher bis 2031 schneller wachsen als in jeder anderen Branche.

Automotive behielt einen Anteil von 16 % und verfolgt eine CAGR von 3,5 %, da digitale Schlüssel von Luxus- auf Mittelklassemodelle heruntersickern. Industrielle Endverbraucher machten 14 % der Lieferungen im Jahr 2025 aus, ein Anstieg von 2,6 %, getrieben durch Predictive Maintenance und Energieüberwachung. Der Einzelhandel schloss 2025 mit einem Anteil von 11 % und einer CAGR von 3 % ab, da Fußgängerfrequenzanalysen an Bedeutung gewinnen. Branchenübergreifend erhöhen Normungsgremien weiterhin die Cyber-Anforderungen und verlagern die Nachfrage hin zu zertifizierten Chipsätzen und langfristiger Software-Unterstützung – beides Kennzeichen der Bluetooth Smart und Smart Ready Märkte.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Bluetooth Smart und Smart Ready Markt an und erzielte im Jahr 2025 38,83 % des Umsatzes mit einem CAGR-Ausblick von 3,83 %. China schrieb Bluetooth Low Energy in allen nach Januar 2025 verkauften Smart-Home-Geräten vor und trieb die Einführung bei OEMs wie Midea und Haier voran.[4]Ministerium für Industrie und Informationstechnologie, "Smart-Home-Geräte-Bekanntmachung," MIIT, miit.gov.cn Japanische Elektronikriesen integrierten LE Audio in Fernseher des Modelljahres 2025, während Südkoreas Galaxy S25-Familie im ersten Quartal 2026 42 Millionen Einheiten absetzte. Indiens Entwurf von Standards für Bluetooth-Medizingeräte, der im März 2026 veröffentlicht wurde, wird Genehmigungen vereinfachen und die adressierbare Basis für vernetzte Glukosemonitore erweitern.

Nordamerika sicherte sich einen Anteil von 28 % und eine CAGR von 2,9 %. Die strengeren Cybersicherheitsrichtlinien der FDA erhöhten die Compliance-Ausgaben, ebneten aber auch den Weg für erstattungsfähige Fernpatientenüberwachung. Die US-Halbleiterpolitik leitet USD 52,7 Milliarden in inländische Gießereien, doch Sub-40-Nanometer-Kapazität wird erst 2028 verfügbar sein, was die meisten Bluetooth-SoCs in der Zwischenzeit an Taiwan und Südkorea bindet. Kanada harmonisierte Leistungsgrenzen mit FCC-Regeln, und Mexikos Fahrzeugproduktionslinie rüstete 2025 1,8 Millionen Autos mit digitalen Bluetooth-Schlüsseln aus.

Europa schloss 2025 mit 24 % Umsatz und einer CAGR von 2,7 % ab. Die Cyber-Klausel der Funkanlagenrichtlinie vom August 2025 gilt nun für jedes in der EU verkaufte Bluetooth-Funkgerät, von Medizinsensoren bis hin zu Smart-Home-Hubs. Deutsche Automobilhersteller übernahmen Bluetooth 6.0-Kanal-Sounding zum Schutz vor Relay-Angriffen, und der NHS pilotierte Bluetooth-verbundene Monitore für 120.000 Patienten mit chronischen Erkrankungen. Südamerika, der Nahe Osten und Afrika zusammen erzielten einen Anteil von 10 % und eine CAGR von 2,4 %, wobei Brasiliens Anatel die Zertifizierung im April 2025 auf ETSI EN 300 328 harmonisierte.

Wettbewerbslandschaft

Der Wettbewerb im Bluetooth Smart und Smart Ready Markt ist mäßig konzentriert, wobei die fünf größten Chip-Anbieter im Jahr 2025 etwa 62 % des Umsatzes auf sich vereinen. Qualcomms FastConnect 8800 vereint Wi-Fi 8 und Bluetooth 7.0 High Data Throughput mit bis zu 7,5 Mbps – eine dreifache Geschwindigkeitssteigerung, die auf AR-Brillen und verlustfreie Ohrhörer abzielt. Nordic's nRF54LM20B schichtet eine Axon-Neural-Engine und 2 MB eingebetteten Flash auf einem 22-Nanometer-Knoten und bringt Edge-Inferenz zu Industriesensoren. Texas Instruments' CC274xR-Q1-Chips tragen die ISO 21434-Zertifizierung für digitale Automotive-Schlüssel und umfassen Energiemanagement zur Senkung der Systemkosten.

NXPs IW623 vereint Tri-Band-Wi-Fi 6E mit Bluetooth Low Energy Audio auf einem einzigen Die und verkleinert die Platinenfläche für Smart-Home-Hubs und Fahrzeug-Infotainmentsysteme. Silicon Labs adressiert unterdessen größenbeschränkte medizinische Wearables mit dem 2,0 mm × 2,5 mm BG29-SoC. Start-ups wie Atmosic verfolgen den batterielosen Betrieb durch die Nutzung von HF-, Photovoltaik- und Wärmeenergie – ein Konzept, das noch auf Pilotprogramme beschränkt ist, aber für zukünftige Erweiterungen des Bluetooth Smart und Smart Ready Marktes vielversprechend ist.

Die strategische Positionierung dreht sich um Integrationstiefe, KI-Beschleuniger und Standby-Ströme unter 1 µA. Anbieter, die in der Lage sind, Multi-Protokoll-, KI-fähiges Silizium vor 2028 zu liefern, werden wahrscheinlich Marktanteile konsolidieren, da Endmärkte kleinere, intelligentere und sicherere Konnektivitätsbausteine fordern. Gleichzeitig ist die Dual-Sourcing der Lieferkette – exemplarisch durch Qualcomms Qualifizierung sowohl von TSMC als auch von Samsung Foundry – zur Voraussetzung für Großserienverträge geworden.

Marktführer der Bluetooth Smart und Smart Ready Branche

Qualcomm Inc.

Nordic Semiconductor ASA

Texas Instruments Incorporated

Broadcom Inc.

Silicon Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: NXP Semiconductors stellte die drahtlosen MCUs MCX W72 und KW47 vor und fügte Bluetooth 6.0-Kanal-Sounding für digitale Automotive-Schlüssel hinzu.

- März 2026: NXP brachte das i.MX 93W SiP auf den Markt, das einen Arm Cortex-A55 mit Tri-Radio-Konnektivität für industrielle Edge-Gateways kombiniert.

- März 2026: Nordic Semiconductor führte die Einstiegsfamilie nRF54LS05 auf einem 22-Nanometer-Prozess für kostensensitive Wearables ein.

- Februar 2026: Qualcomm reichte Linux-Kernel-Patches ein, die die Freisprechprofil-Verarbeitung auf den Chipsätzen QCA2066 und WCN6855 auslagern.

Umfang des globalen Bluetooth Smart und Smart Ready Marktberichts

Der Bluetooth Smart und Smart Ready Markt umfasst die Entwicklung, Integration und Kommerzialisierung von Bluetooth-fähigen drahtlosen Konnektivitätslösungen, die für die energieeffiziente Datenkommunikation über vernetzte Geräte und intelligente Systeme konzipiert sind. Bluetooth Smart Geräte arbeiten ausschließlich mit Bluetooth Low Energy (BLE), um energieeffiziente Kommunikation zu ermöglichen, während Bluetooth Smart Ready Geräte sowohl Bluetooth Classic als auch BLE unterstützen und so die Kompatibilität mit Legacy- und Ökosystemen der nächsten Generation gewährleisten. Diese Technologien ermöglichen drahtlose Kurzstreckenkommunikation mit optimiertem Stromverbrauch, Interoperabilität und Echtzeit-Datenaustausch in Verbraucher-, Gewerbe- und Industrieanwendungen.

Der Bluetooth Smart und Smart Ready Marktbericht ist segmentiert nach Produkttyp (Bluetooth Smart Geräte und Bluetooth Smart Ready Geräte), Technologie (Bluetooth Low Energy, Bluetooth Classic, Bluetooth Mesh, Bluetooth 5.0 und Bluetooth 5.1), Anwendung (Gesundheitswesen, Wearable-Geräte, Smart Home, Automotive und industrielle Automatisierung), Endverbraucherbranche (Unterhaltungselektronik, Gesundheitswesen, Automotive, Industrie, Einzelhandel) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bluetooth Smart Geräte |

| Bluetooth Smart Ready Geräte |

| Industrieroboter |

| Kollaborative Roboter |

| Professionelle Serviceroboter |

| Haushaltsserviceroboter |

| Humanoide Roboter |

| Bluetooth Low Energy |

| Bluetooth Classic |

| Bluetooth Mesh |

| Bluetooth 5.0 |

| Bluetooth 5.1 |

| Gesundheitswesen |

| Wearable-Geräte |

| Smart Home |

| Automotive |

| Industrielle Automatisierung |

| Unterhaltungselektronik |

| Gesundheitswesen |

| Automotive |

| Industrie |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Bluetooth Smart Geräte | ||

| Bluetooth Smart Ready Geräte | |||

| Nach Robotertyp | Industrieroboter | ||

| Kollaborative Roboter | |||

| Professionelle Serviceroboter | |||

| Haushaltsserviceroboter | |||

| Humanoide Roboter | |||

| Nach Technologie | Bluetooth Low Energy | ||

| Bluetooth Classic | |||

| Bluetooth Mesh | |||

| Bluetooth 5.0 | |||

| Bluetooth 5.1 | |||

| Nach Anwendung | Gesundheitswesen | ||

| Wearable-Geräte | |||

| Smart Home | |||

| Automotive | |||

| Industrielle Automatisierung | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Gesundheitswesen | |||

| Automotive | |||

| Industrie | |||

| Einzelhandel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Bluetooth Smart und Smart Ready Markt und wie schnell wächst er?

Die Größe des Bluetooth Smart und Smart Ready Marktes beträgt im Jahr 2026 USD 5,52 Milliarden und ist auf dem Weg, bis 2031 USD 6,39 Milliarden zu erreichen, was eine CAGR von 2,97 % widerspiegelt.

Welche Produktkategorie führt beim Marktanteil im Bluetooth Smart und Smart Ready Markt?

Bluetooth Smart Geräte hielten im Jahr 2025 61,32 % des Umsatzes und lagen damit weit vor Smart Ready Geräten; bis 2031 sollen sie ihren Vorsprung weiter ausbauen.

Warum ist das Gesundheitswesen der am schnellsten wachsende Anwendungsbereich?

Regulatorische Rahmenbedingungen in den Vereinigten Staaten und der Europäischen Union erstatten nun Bluetooth-verbundene Diagnostik und treiben das Gesundheitswesen mit der schnellsten CAGR von 3,88 % unter allen Anwendungen im Zeitraum 2026–2031 an.

Wie beschleunigen Smartphone-Hersteller den Übergang zu LE Audio?

Samsungs Galaxy S25 und Googles Android 16 schreiben LE Audio-Funktionen wie Auracast und Multi-Stream-Audio vor und fördern so eine breite Handset-Kompatibilität und damit die Nachfrage nach Zubehör.

Welche Versorgungsrisiken bedrohen die Verfügbarkeit von Bluetooth-SoCs?

Die Sub-40-nm-Wafer-Kapazität ist knapp, da Gießereien höhermargigen CPUs und Automotive-MCUs Vorrang einräumen, was bei einigen Bluetooth-Chip-Familien zu Lieferzeiten von über sechs Monaten führt.

Welche Regionen werden am meisten zum zukünftigen Marktwachstum beitragen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 3,83 % der Wachstumsmotor bleiben, gestützt durch Vorschriften für Bluetooth Low Energy in Smart-Home-Geräten und hohe Volumina vernetzter Unterhaltungselektronik.

Seite zuletzt aktualisiert am: