Vogelfuttermarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

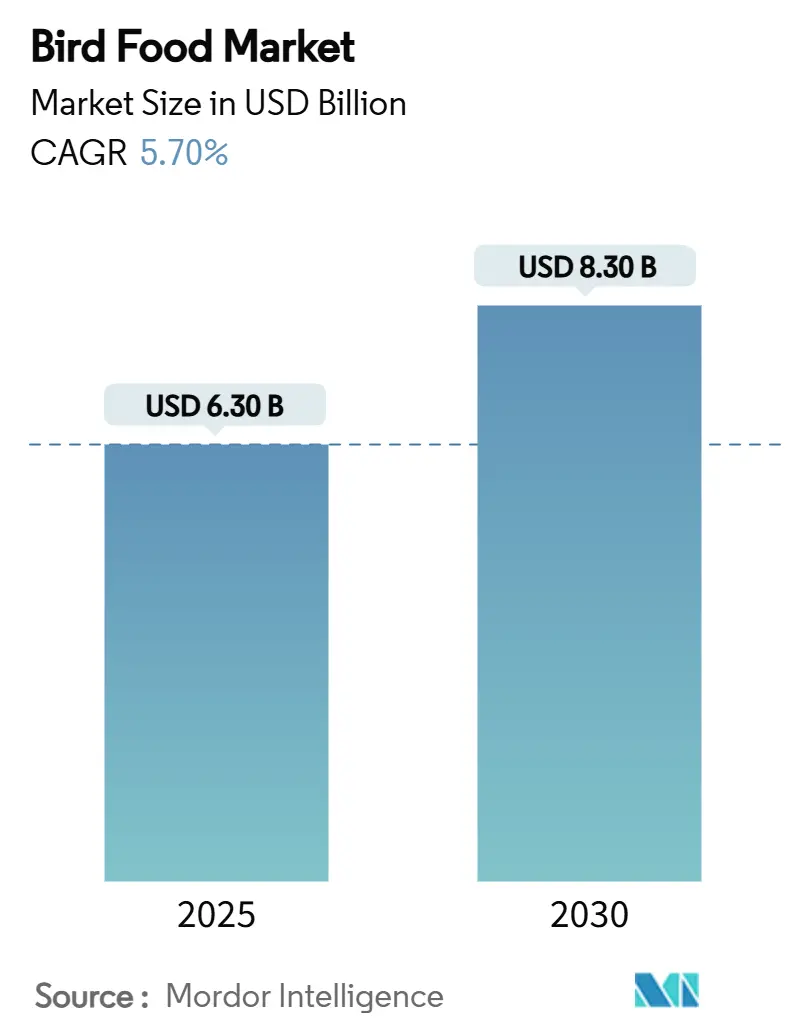

| Marktgröße (2025) | 6.30 Milliarden US-Dollar |

| Marktgröße (2030) | 8.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vogelfuttermarktanalyse von Mordor Intelligence

Die Marktgröße des Vogelfuttermarkts beläuft sich im Jahr 2025 auf 6,3 Milliarden USD und wird voraussichtlich bis 2030 auf 8,3 Milliarden USD anwachsen, was einer CAGR von 5,7 % über den Prognosezeitraum entspricht. Die robuste Nachfrage resultiert aus zwei miteinander verflochtenen Kräften: einem Aufschwung bei der Haltung von Heimvögeln in jüngeren städtischen Haushalten sowie dem Anstieg der Wildvogelfütterung als Freizeitbeschäftigung – ein Hobby, an dem mittlerweile 96 Millionen Amerikaner beteiligt sind, die gemeinsam jährlich 107,6 Milliarden USD für vogelrelevante Aktivitäten ausgeben[1]Quelle: U.S. Fish and Wildlife Service, „Vogelbeobachtung in den Vereinigten Staaten: Eine demografische und wirtschaftliche Analyse”, fws.gov. Die behördliche Zulassung von Insektenprotein als Futtermittel, die zunehmende Online-Durchdringung sowie die Premiumisierung in den Segmenten Wildvögel und Heimvögel verleihen dem Markt weiteren Schwung. Gleichzeitig erzeugen Preisinstabilität bei wichtigen Saaten und wiederkehrende Ausbrüche der Aviären Influenza Kostenunsicherheiten, was Hersteller dazu veranlasst, ihre Zutatenportfolios zu diversifizieren und in die Risikominimierung der Lieferkette zu investieren. In diesem Umfeld belohnt der Vogelfuttermarkt Unternehmen, die flexible Beschaffung mit digitalem Engagement und transparenten Nachhaltigkeitsnachweisen verbinden.

Wesentliche Erkenntnisse des Berichts

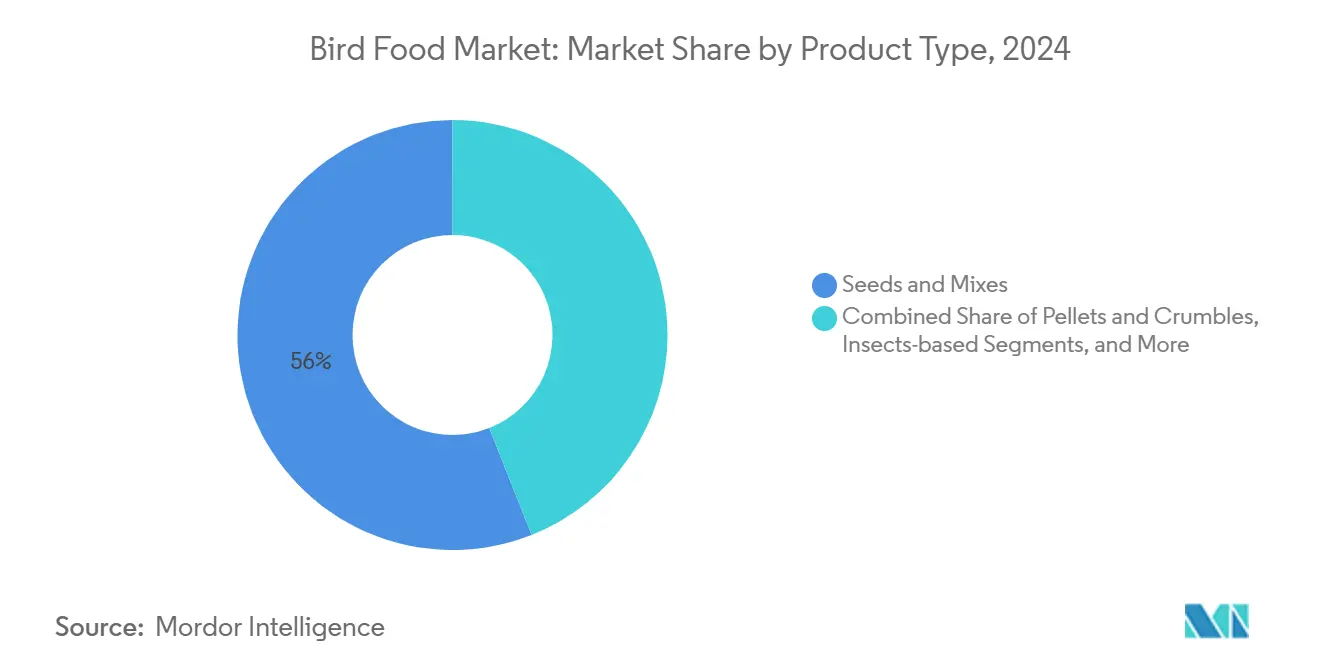

- Nach Produkttyp führten Samen und Mischungen im Jahr 2024 mit einem Marktanteil von 56 % im Vogelfuttermarkt, während insektenbasiertes Futter bis 2030 voraussichtlich mit einer CAGR von 10,8 % wachsen wird.

- Nach Vogelkategorie entfielen im Jahr 2024 60 % der Vogelfuttermarktgröße auf Wildvögel, und Heim- und Käfigvögel sollen bis 2030 mit einer CAGR von 7,5 % wachsen.

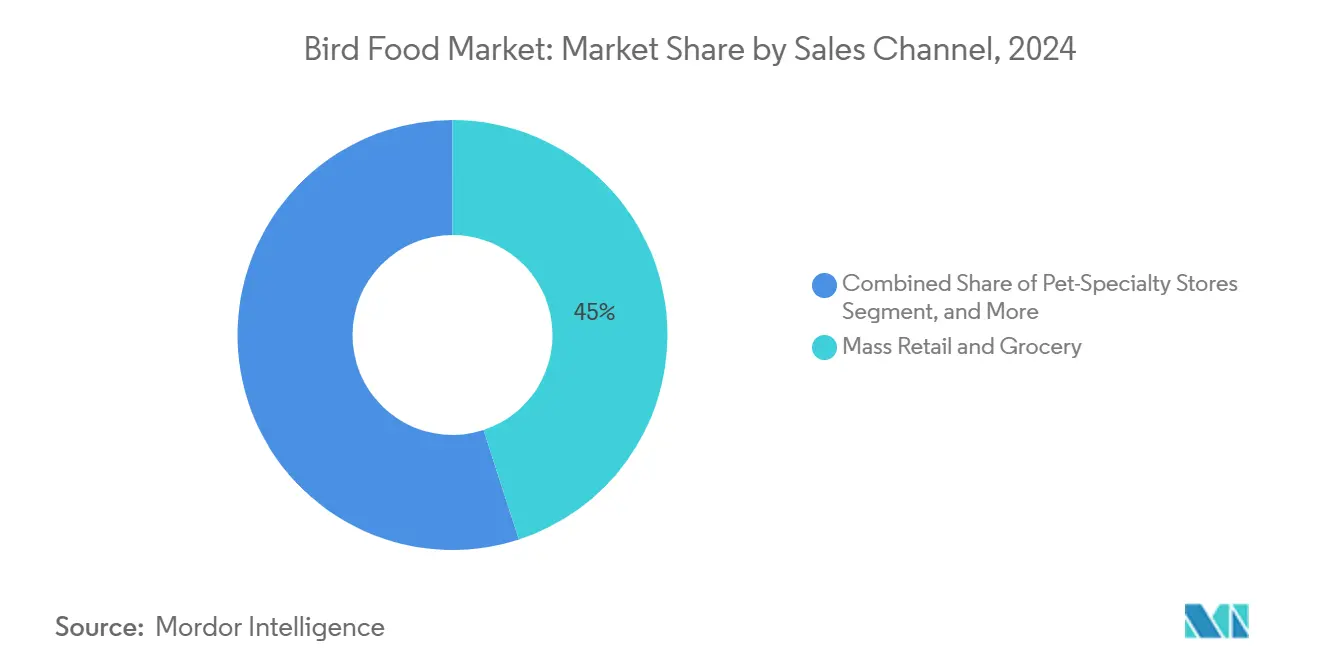

- Nach Vertriebskanal hielt der Masseneinzelhandel und Lebensmittelhandel im Jahr 2024 einen Umsatzanteil von 45 %, während der Online-Handel mit einer CAGR von 11,8 % wächst.

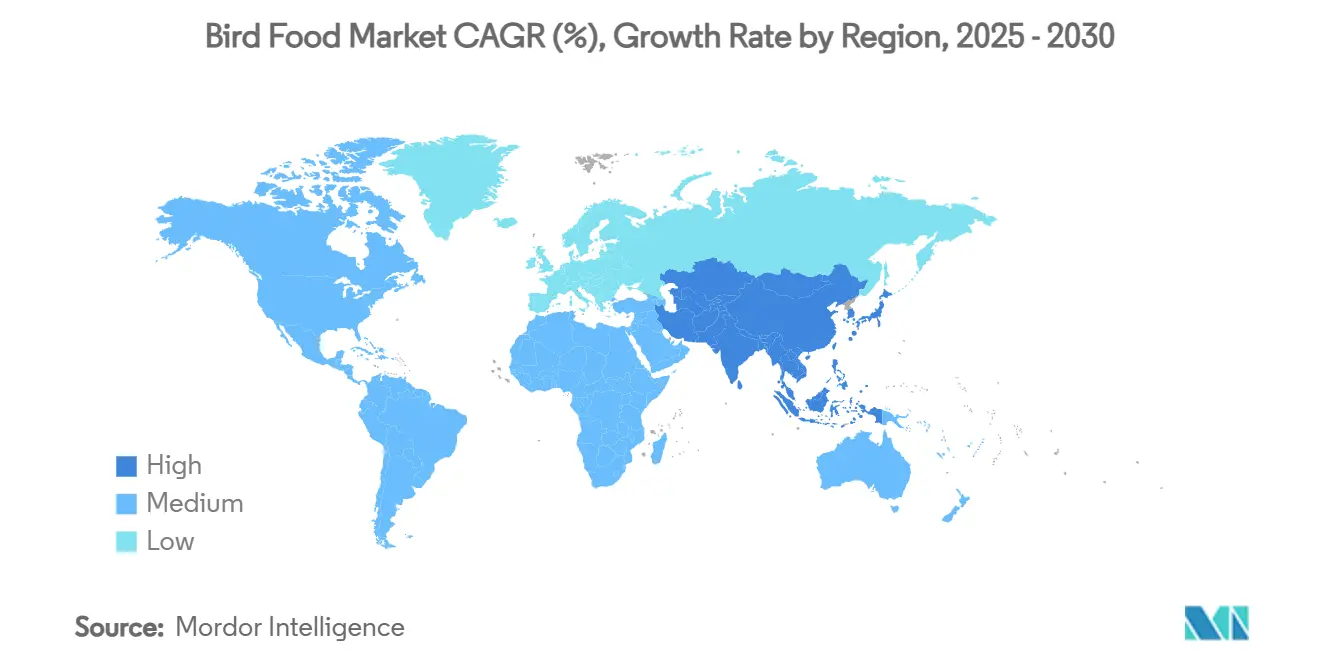

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit dem größten Anteil von 43 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,1 % bis 2030 die am schnellsten wachsende Region ist.

- Die fünf führenden Unternehmen hielten im Jahr 2025 zusammen einen Anteil von 64,5 % am Vogelfuttermarkt.

Globale Trends und Erkenntnisse im Vogelfuttermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende weltweite Haltung von Heim- und Begleitvögeln | +1.2% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit der Wildvogelfütterung als Freizeitbeschäftigung | +1.5% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Premiumisierung und Trend zu humangradig-zertifizierten Produkten in der Heimtierernährung | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Online- und Direktvertriebskanälen | +0.9% | Entwickelte Märkte | Kurzfristig (≤2 Jahre) |

| Behördliche Freigabe von Insektenprotein in Vogelfutter | +0.4% | Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Klimaresistente Spezialsaaten, die in die Vogelfutterversorgung eintreten | +0.3% | Dürregefährdete Regionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende weltweite Haltung von Heim- und Begleitvögeln

Haushalte der Generation Z und der Millennials entdecken Vögel als erschwingliche, platzsparende Haustiere neu und treiben die Haltung von Heimvögeln in den Vereinigten Staaten auf 12,6 Millionen Tiere in 4,6 Millionen Haushalten, was die weltweite Nachfrage nach formulierten Diäten steigert, die selektives Fressen verhindern. Zwei Drittel dieser jüngeren Halter priorisieren mittlerweile die Ernährungsqualität gegenüber dem Preis und bevorzugen Pelletmischungen, die mit Vitaminen und Probiotika angereichert sind. Dieser Wandel erweitert den adressierbaren Vogelfuttermarkt durch die Einführung von Speziallinien für exotische Arten und Renntauben. Marken, die Bildungsinhalte mit Abonnement-Nachlieferungen kombinieren, wandeln Erstkäufer in Stammkunden um. Einzelhändler verzeichnen zudem höhere Warenkorbwerte, da Halter neben dem Kernfutter auch Leckerlis, Nahrungsergänzungsmittel und Beschäftigungszubehör kaufen.

Zunehmende Beliebtheit der Wildvogelfütterung als Freizeitbeschäftigung

Die Gartenvogel-Beobachtung hat sich von einem Nischenhobby zu einem wirtschaftlichen Motor mit einem Volumen von 107,6 Milliarden USD entwickelt, der 1,4 Millionen Arbeitsplätze in den Vereinigten Staaten unterstützt. Die pandemiebedingten Teilnahmespitzen – 11 % der aktuellen Futterstellen-Betreiber begannen während COVID-19 – sind nicht abgeklungen. Zudem betrachten viele Haushalte die Vogelfütterung mittlerweile als dauerhafte Wellness-Routine. Der Ökotourismus fügt einen Einnahmestrom von 41 Milliarden USD hinzu, der sich mit der Einzelhandelsnachfrage nach energiereichen Samenkuchen, Suet und Habitatprodukten wechselseitig befruchtet. Die universelle Anziehungskraft des Hobbys erstreckt sich über alle Alters- und Geschlechtskohorten und schützt den Vogelfuttermarkt vor engen demografischen Risiken. Um diese widerstandsfähige Ausgabenbereitschaft zu nutzen, führen Hersteller saisonspezifische Mischungen ein, die auf Brut-, Mauser- und Zugbedürfnisse abgestimmt sind.

Premiumisierung und Trend zu humangradig-zertifizierten Produkten in der Heimtierernährung

Die Humanisierungswelle, die die Heimtierpflege erfasst, verändert die Vogelspeisepläne. Halter suchen nach biologischen, nicht gentechnisch veränderten und sogar humangradig-zertifizierten Zutaten, was Premium-Hunde- und Katzenfutter widerspiegelt. Online-Portale, auf die mehr als die Hälfte aller Suchanfragen nach Heimtierprodukten entfallen, verstärken diese Präferenz durch Zutaten-Transparenz und Influencer-Bewertungen. Mit Omega-3-Fettsäuren und Antioxidantien angereicherte Pellets übertreffen in Fachgeschäften mittlerweile einfache Samen. Die europäische Zulassung von Insektenprotein eröffnet ein Ultra-Premium-Segment, das Preisaufschläge erzielt und gleichzeitig den ökologischen Fußabdruck reduziert[2]Quelle: Europäische Kommission, „Durchführungsverordnung der Kommission zu Tenebrio molitor”, ec.europa.eu. Die Verpackung zieht nach, wobei wiederverschließbare Beutel und Papiertüten aus Recyclingmaterial Einwegplastik ersetzen.

Schnelles Wachstum von Online- und Direktvertriebskanälen

Der E-Commerce ist auf dem Weg, bis 2028 42 % des gesamten Heimtiereinzelhandels in den Vereinigten Staaten zu repräsentieren, angetrieben durch Auto-Ship-Modelle, die eine vorhersehbare Nachfrage sichern. Direkt-an-Verbraucher-Start-ups nutzen soziale Medien, um Taubenliebhaber und Exotenvogelhalter zu erreichen, die vom Masseneinzelhandel unterversorgt werden. Abonnement-Rhythmusdaten helfen Unternehmen, Rezepturen auf der Grundlage saisonaler Veränderungen und Rückkopplungsschleifen anzupassen und Innovationszyklen zu verkürzen. Große etablierte Unternehmen reagieren mit Omnichannel-Strategien, und Mars Petcares Technologieinvestition von 1 Milliarde USD zielt darauf ab, den digitalen Umsatz bis 2030 zu verdoppeln. Der Wettbewerb um Online-Sichtbarkeit verändert Werbebudgets und begünstigt Marken mit suchmaschinenoptimiertem Inhalt und robusten Fulfillment-Netzwerken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für wichtige Getreide- und Ölsaaten-Inputs | −1.1% | Global | Kurzfristig (≤2 Jahre) |

| Durch Aviäre Influenza verursachte Handelsstörungen in der Futtermittelversorgung | −0.7% | Ausbruchsregionen | Mittelfristig (2–4 Jahre) |

| Verbote invasiver Saatenarten in bestimmten Exportmärkten | −0.3% | Ausgewählte Handelskorridore | Mittelfristig (2–4 Jahre) |

| Verbraucherproteste gegen Einwegkunststoffverpackungen | −0.4% | Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für wichtige Getreide- und Ölsaaten-Inputs

Die Sonnenblumensamenpreise schwankten in den letzten Monaten zwischen 0,48 USD und 2,35 USD pro kg, während Hirse im Jahr 2024 um 10,42 % auf 3,61 USD pro Scheffel fiel und die Herstellermargen unter Druck setzte[3]Quelle: U.S. Landwirtschaftsministerium, „Getreide- und Ölsaaten-Ausblick 2025”, usda.gov. Wetterschocks, Biokraftstoffnachfrage und Engpässe im Schiffsverkehr verstärken diese Schwankungen. Börsennotierte Hersteller wie Central Garden and Pet warnen, dass Rohstoffkosten nach wie vor der primäre Bestimmungsfaktor für die vierteljährliche Bruttomargenentwicklung sind. Um damit umzugehen, sichern Unternehmen Futures ab, setzen auf flexible Rezepturen und schließen Mengenverträge mit Erzeugern ab, doch solche Maßnahmen erhöhen die finanzielle Komplexität. Hohe Zinssätze erhöhen zudem die Lagerkosten und erschweren das Betriebskapitalmanagement.

Durch Aviäre Influenza verursachte Handelsstörungen in der Futtermittelversorgung

Im Februar 2025 stellte das U.S. Landwirtschaftsministerium (USDA) 1,8 Milliarden USD zur Bekämpfung der hochpathogenen Aviären Influenza bereit, nachdem Ausbrüche in British Columbia und Alberta Importbeschränkungen für kanadische Geflügelprodukte ausgelöst hatten[4]Quelle: USDA APHIS, „Aktualisierung zur Reaktion auf Aviäre Influenza”, aphis.usda.gov. Über das Geflügel hinaus schränken Quarantänezonen die regionale Vogelfütterung ein und stören Zutatenzuflüsse wie Eiprodukte, die in Premium-Pellets verwendet werden. Die U.S. Lebens- und Arzneimittelbehörde hat Heimtierfutterwerken empfohlen, ihre Gefahrenpläne gegen HPAI-Kontamination zu verschärfen, was die Compliance-Kosten erhöht[5]Quelle: U.S. Lebens- und Arzneimittelbehörde, „HPAI-Leitfaden für Heimtierfuttereinrichtungen”, fda.gov. Renntauben-Wettbewerbe sind ebenfalls von grenzüberschreitenden Bewegungsverboten betroffen, die die Futtermittelnachfrage in Nischen-Leistungsdiäten beeinflussen. Diese episodischen, aber schwerwiegenden Schocks erzeugen Planungsunsicherheit im gesamten Vogelfuttermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Samen treiben das Volumen, während Insekten die Innovation anführen

Samen und Mischungen generierten im Jahr 2024 56 % der Vogelfuttermarktgröße, da Sonnenblumen, Saflor und Hirse als Grundzutaten sowohl für Garten- als auch für Heimvögel unverzichtbar blieben. Innerhalb dieses Leitssegments entfällt auf Sonnenblumen allein ein großer Anteil aufgrund ihres hohen Ölgehalts und ihrer universellen Schmackhaftigkeit. Die Preisvolatilität bei diesen Rohstoffen macht die Bruttogewinne zyklisch, doch hoher Umschlag und fest verwurzelte Verbrauchergewohnheiten stützen die Basisnachfrage. Hersteller differenzieren sich durch Reinigungsgrade, regionale Beschaffungsgeschichten und auf bestimmte Arten zugeschnittene Mischungsverhältnisse und festigen damit Samen als das Arbeitspferd der Kategorie.

Insektenbasiertes Futter ist zwar noch eine Nische, wächst aber bis 2030 mit einer CAGR von 10,8 %. Die europäische Regulierungszulassung hat Frühanwender ermutigt, Grillen, Larven der Schwarzen Soldatenfliege und Mehlwürmer als nachhaltige Vollproteine zu präsentieren. Einzelportionsbeutel mit getrockneten Mehlwürmern erzielen Regalaufschläge, die höhere Rohstoffkosten ausgleichen, während Pellet-Hybride Insektenmehl für ausgewogene Aminosäureprofile hinzufügen. Pellets und Krümel gewinnen insgesamt mehr Anhänger unter Tierärzten, die ihre Rolle bei der Eindämmung von selektivem Fressen und Fettleibigkeit hervorheben. Früchte, Nektar und funktionale Leckerlis steigern die saisonale Nachfrage, insbesondere für Kolibris und Papageien, was die wachsende Raffinesse des Vogelfuttermarkts unterstreicht.

Nach Vogelkategorie: Wildvögel dominieren, während das Heimtiersegment beschleunigt

Wildvögel behielten im Jahr 2024 einen Marktanteil von 60 % im Vogelfuttermarkt, gestützt durch 96 Millionen Teilnehmer in den Vereinigten Staaten, die die Fütterung als Freizeitbeschäftigung und Bürgerwissenschaft betrachten. Saisonale Aktionen, die auf Zugspitzen abgestimmt sind, lösen Nachfragespitzen bei Samen, Suet und energiereichen Kuchen aus. Landwirtschaftliche Universitäten und Naturschutzgruppen veröffentlichen Fütterungsrichtlinien, die die Praxis weiter normalisieren. Da die Ausgaben eher mit der Freizeitgestaltung im Freien als mit dem Haushaltsbudget zusammenhängen, erwies sich das Segment in wirtschaftlichen Abschwüngen als widerstandsfähig und stabilisierte die Umsatztransparenz für Einzelhändler.

Heim- und Käfigvögel liefern jedoch das schnellste Wachstum und expandieren mit einer CAGR von 7,5 %. Mieter der Generation Z bevorzugen Wellensittiche, Nymphensittiche und Unzertrennliche wegen ihrer geringen Lautstärke und ihres bescheidenen Platzbedarfs, was die Nachfrage nach ernährungsphysiologisch vollständigen Pellets und Beschäftigungs-Snacks ankurbelt. Renntauben, obwohl eine kleine Untergruppe, kaufen Leistungsdiäten mit hohem Fett- und Elektrolytgehalt und treiben die durchschnittlichen Verkaufspreise nach oben. Da Vogeltierärzte zunehmend angereicherte Diäten gegenüber reinen Samenregimen empfehlen, wird die Haushaltsdurchdringung von Premium-Formaten weiter steigen und den Vogelfuttermarkt weiter vergrößern.

Nach Vertriebskanal: Masseneinzelhandel führt, während E-Commerce aufsteigt

Masseneinzelhandels- und Lebensmittelgeschäfte beherrschten 2024 mit 45 % des Umsatzes durch das Angebot von Bequemlichkeit und wettbewerbsfähigen Preisen bei Rohstoffsamen. Endkappen und saisonale Gartendisplays verleiten zu Impulskäufen während der Frühjahrsreinigung und der Feiertagsgeschenksaison. Einzelhändler sichern sich Eigenmarken-Lieferverträge, die die Margen erweitern und Regalflächen sichern, was die Dominanz des Kanals stärkt. Dennoch zwingen Rückgänge im Fußgängerverkehr und die Rationalisierung von Artikelnummern Marken dazu, ihre Regalplatzierungen mit datengesteuerten Abverkaufszahlen zu rechtfertigen.

Online-Händler wachsen mit einer CAGR von 11,8 %, angetrieben durch Abonnement-Nachlieferungen und ein Spezialsortiment, das im stationären Handel nicht erreichbar ist. Automatischer Versand garantiert ununterbrochene Fütterungsroutinen, und algorithmische Empfehlungen fördern den Cross-Selling von Futterspendern und Nahrungsergänzungsmitteln. Fachgeschäfte für Heimtierbedarf mit einem Anteil von 37 % dienen weiterhin als Bildungszentren, in denen Mitarbeiter Halter zu artspezifischen Rezepturen führen und Erlebniseinzelhandel mit Premium-Preisrealisierung verbinden. Landwirtschafts- und Futtermittelgeschäfte bleiben in ländlichen Regionen unverzichtbar, aber ihr Wachstum hinkt hinterher, da jüngere Bevölkerungsgruppen auf Online-Kanäle umsteigen.

Geografische Analyse

Nordamerika hält einen Anteil von 43 % am Vogelfuttermarkt, angetrieben durch eine ausgereifte Kultur der Gartenvogelfütterung, robuste Einzelhandelskanäle und ein hohes verfügbares Einkommen. Die Vereinigten Staaten allein beherbergen 96 Millionen Vogelbeobachter, deren Käufe zu einem jährlichen wirtschaftlichen Output von 107,6 Milliarden USD beitragen. Kanada zeigt zwar eine ähnliche Begeisterung, obwohl jüngste Quarantänezonen zur Eindämmung der Aviären Influenza den grenzüberschreitenden Saatenfluss vorübergehend gestört haben. Nordamerika wird voraussichtlich wachsen, da Premium-Mischungen und Insektenproteine Regalfläche gewinnen.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Region dar und wird voraussichtlich mit einer CAGR von 7,1 % wachsen. Steigende Mittelklasseeinkommen, städtische Heimtierhaltung und die Verbreitung von E-Commerce in China, Japan und Australien treiben die Nachfrage nach formulierten Diäten an. Grenzüberschreitende Online-Plattformen reduzieren die Kanalfragmentierung und ermöglichen es US-amerikanischen und europäischen Spezialmarken, die Nachfrage mit minimaler physischer Infrastruktur zu erschließen.

Europa verzeichnet eine moderate CAGR von 3,5 %, gestützt durch strenge Umweltstandards und ein ausgereiftes Gartencenter-Netzwerk. Der Kontinent ist weltweit führend bei der Zulassung von Insektenmehl und verschafft lokalen Herstellern einen regulatorischen Vorsprung, der sie vor unmittelbarem globalem Wettbewerb schützt. Nordeuropäische Verbraucher, die traditionell schnell Nachhaltigkeitsversprechen annehmen, zahlen bereits Aufschläge für kohlenstoffarmes Vogelfutter in recycelbaren Kraftpapiertüten. Im Gegensatz dazu weisen der Nahe Osten und Afrika sowie Südamerika ein moderates Wachstum zwischen 4,8 % und 5,3 % auf, das durch geringeres verfügbares Einkommen und eine lückenhafte Einzelhandelsinfrastruktur eingeschränkt wird, wobei langfristige Urbanisierungstrends jedoch eine schrittweise Beschleunigung nahelegen.

Wettbewerbslandschaft

Der Vogelfuttermarkt befindet sich in einem mäßig konsolidierten Zustand, wobei die fünf führenden Anbieter im Jahr 2025 64,5 % des globalen Umsatzes kontrollieren. Central Garden & Pet Co. ist ein bedeutender Marktteilnehmer, der integrierte Samenreinigung, Extrusion und landesweite Distribution nutzt. The Scotts Miracle-Gro Company folgt mit einem Mehrheitsanteil. Auch Mars, Incorporated ist ein weiterer bedeutender Marktteilnehmer unter den Top Drei. Diese Konzentration bietet Einkaufsskalenvorteile, lässt aber dennoch Raum für regionale Spezialisten und innovative Start-ups, um profitable Nischen zu erschließen.

Die Wettbewerbsdynamik konzentriert sich auf drei Säulen. Erstens sichert die vertikale Integration die Zutatenversorgung und schützt die Margen vor Getreidepreisvolatilität. Cargills Übernahme von Futtermittelmühlen im September 2024 in Denver und Kansas City ist ein Beispiel für diesen Schritt. Zweitens verändert die digitale Transformation die Kundengewinnung. Mars, Incorporated Petcares Technologieplan über 1 Milliarde USD zielt auf KI-gesteuerte Produktpersonalisierung und prädiktive Bestandsverwaltung ab. Drittens differenziert Nachhaltigkeit Premium-Angebote: Europäische Unternehmen setzen auf Insektenprotein und klimaresistente Saaten, während US-amerikanische Marken recycelbare Papierverpackungen im großen Maßstab erproben. Unternehmen, die keine glaubwürdigen ESG-Narrative formulieren können, riskieren Marktanteilsverluste an umweltbewusste Käufer.

Die Eigenmarken-Durchdringung steigt im Großflächeneinzelhandel weiter an, was den Markenmargendruck erhöht, aber auch das Gesamtkategorievolumen ausweitet. Unterdessen nutzen Online-Händler-Herausforderer agile Auftragsfertigungen, um kleine Chargen funktionaler Konzepte zu testen, wie z. B. mit Probiotika angereicherte Pellets, und verkürzen die Markteinführungszeit von Jahren auf Monate. Strategische Kooperationen mit Naturschutzgruppen stärken die Authentizität und ermöglichen den Zugang zu Vogelbeobachter-Gemeinschaften, die Peer-Käufe beeinflussen. Angesichts dieser Kräfte begünstigt der Vogelfuttermarkt Akteure, die Kostendisziplin mit Innovation verbinden.

Führende Unternehmen der Vogelfutterbranche

Central Garden & Pet Co.

The Scotts Miracle-Gro Company

Spectrum Brands Holdings Inc.

Versele-Laga NV

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Europäische Kommission genehmigte UV-behandeltes Pulver aus ganzen Tenebrio-molitor-Larven als neuartiges Lebensmittel und gewährte Nutri'Earth eine fünfjährige Exklusivität.

- Januar 2025: JBT Corporation übernahm Marel und Wenger Manufacturing und erweiterte damit die Extrusionskapazitäten für hochdichte Vogelpellets.

- November 2024: General Mills erwarb Whitebridge Pet Brands für 1,45 Milliarden USD und fügte Tiki Pets und Cloud Star seinem Portfolio hinzu.

- September 2024: Cargill kaufte zwei Futtermittelmühlen von Compana Pet Brands und steigerte damit die Kapazität zur Versorgung von Spezialfuttermittelherstellern.

Berichtsumfang des globalen Vogelfuttermarkts

| Samen und Mischungen |

| Pellets und Krümel |

| Insektenbasiertes Futter |

| Früchte, Nektar und Leckerlis |

| Sonstiges (Kalziumblöcke, Grit usw.) |

| Wildvögel |

| Heim-/Käfigvögel |

| Renntauben |

| Fachgeschäfte für Heimtierbedarf |

| Masseneinzelhandel und Lebensmittelhandel |

| Landwirtschafts- und Futtermittelgeschäfte |

| Online-Händler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Neuseeland | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Samen und Mischungen | |

| Pellets und Krümel | ||

| Insektenbasiertes Futter | ||

| Früchte, Nektar und Leckerlis | ||

| Sonstiges (Kalziumblöcke, Grit usw.) | ||

| Nach Vogelkategorie | Wildvögel | |

| Heim-/Käfigvögel | ||

| Renntauben | ||

| Nach Vertriebskanal | Fachgeschäfte für Heimtierbedarf | |

| Masseneinzelhandel und Lebensmittelhandel | ||

| Landwirtschafts- und Futtermittelgeschäfte | ||

| Online-Händler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vogelfuttermarkt derzeit?

Die Vogelfuttermarktgröße beträgt im Jahr 2025 6,3 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 5,7 % auf 8,3 Milliarden USD anwachsen.

Welche Region führt den Vogelfuttermarkt an?

Nordamerika hält den größten Anteil, gestützt durch eine ausgereifte Kultur der Gartenvogelfütterung und eine starke Einzelhandelsinfrastruktur.

Was ist das am schnellsten wachsende Produktsegment im Vogelfuttermarkt?

Insektenbasiertes Futter führt das Wachstum mit einer prognostizierten CAGR von 10,8 % bis 2030 an, unterstützt durch jüngste Regulierungszulassungen in Europa.

Wie bedeutend ist der E-Commerce für den Vogelfutterverkauf?

Online- und Direktvertriebskanäle expandieren mit einer CAGR von 11,8 % und werden voraussichtlich bis 2028 42 % des US-amerikanischen Heimtiereinzelhandels ausmachen.

Warum gewinnen Insektenproteine im Vogelfutter an Bedeutung?

Insekten liefern vollständige Aminosäuren, benötigen weniger Land und Wasser als Soja und profitieren nun von regulatorischen Zulassungen, was sie für Premium- und nachhaltige Rezepturen attraktiv macht.

Wie wirkt sich die Aviäre Influenza auf die Vogelfutterbranche aus?

Ausbrüche stören die Handelsströme von Geflügel-abgeleiteten Zutaten, erhöhen die Biosicherheitskosten und können die regionale Nachfrage vorübergehend dämpfen, was den Wachstumsausblick der Branche schmälert.

Seite zuletzt aktualisiert am: