Marktgröße und Marktanteil für biomedizinische 3D-Druckmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

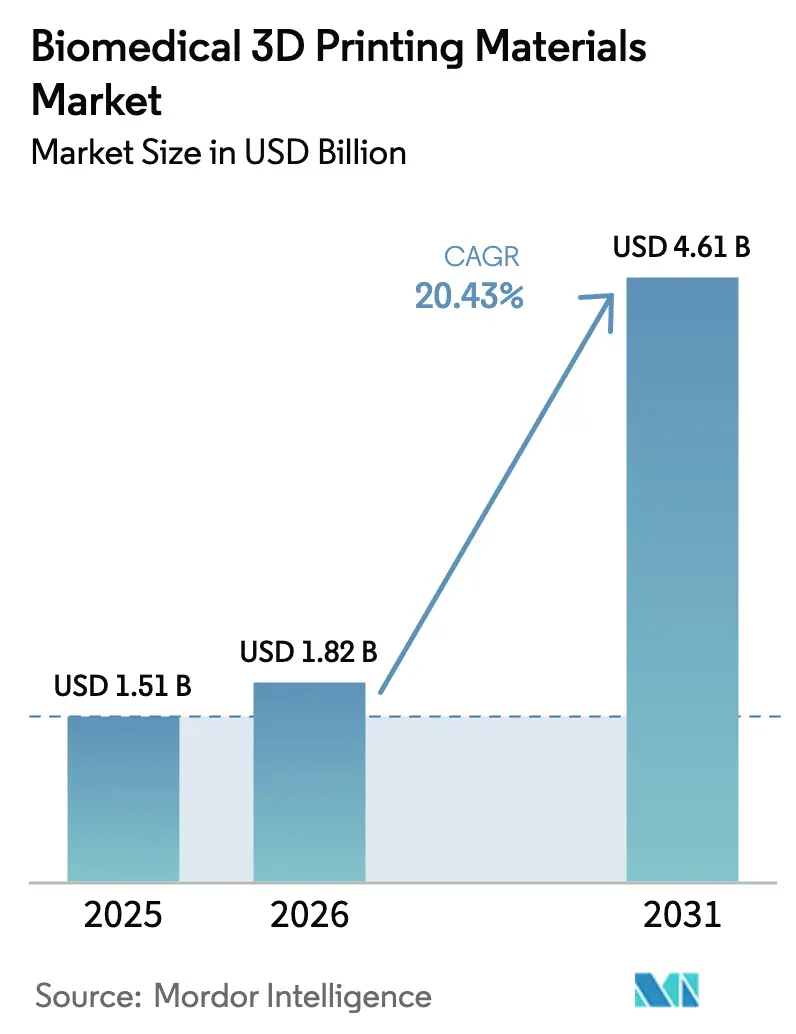

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 4.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biomedizinische 3D-Druckmaterialien von Mordor Intelligence

Die Marktgröße für biomedizinische 3D-Druckmaterialien wurde im Jahr 2025 auf USD 1,51 Milliarden geschätzt und soll von USD 1,82 Milliarden im Jahr 2026 auf USD 4,61 Milliarden bis 2031 wachsen, bei einer CAGR von 20,43 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt die schnell wachsende Ausrichtung der additiven Fertigung auf die Präzisionsmedizin, eine stärkere Nachfrage nach patientenspezifischen Geräten und klarere regulatorische Leitlinien wider, die Produktzulassungszyklen verkürzen. Das Wachstum wird weiter durch Fortschritte bei Hochleistungspolymeren, wachsende krankenhausbasierte Produktionskapazitäten und den zunehmenden Einsatz in Dental-, Hör- und Gewebeingenieuranwendungen vorangetrieben. Die zunehmende Zusammenarbeit zwischen Materiallieferanten und Druckerherstellern verkürzt Entwicklungszeiträume und erhöht gleichzeitig die Eintrittsbarrieren für kleinere Unternehmen. Die regionale Dynamik ist in Nordamerika am stärksten, doch der asiatisch-pazifische Raum baut Kapazitäten schnell aus, da die Gesundheitsinfrastruktur skaliert. Die Wettbewerbsdynamik deutet auf eine schrittweise Konsolidierung hin, wobei Polymerwissenschaftskompetenz, regulatorische Unterstützungsdienstleistungen und globale Produktionspräsenz als dauerhafte Differenzierungsmerkmale entstehen.

Wichtigste Erkenntnisse des Berichts

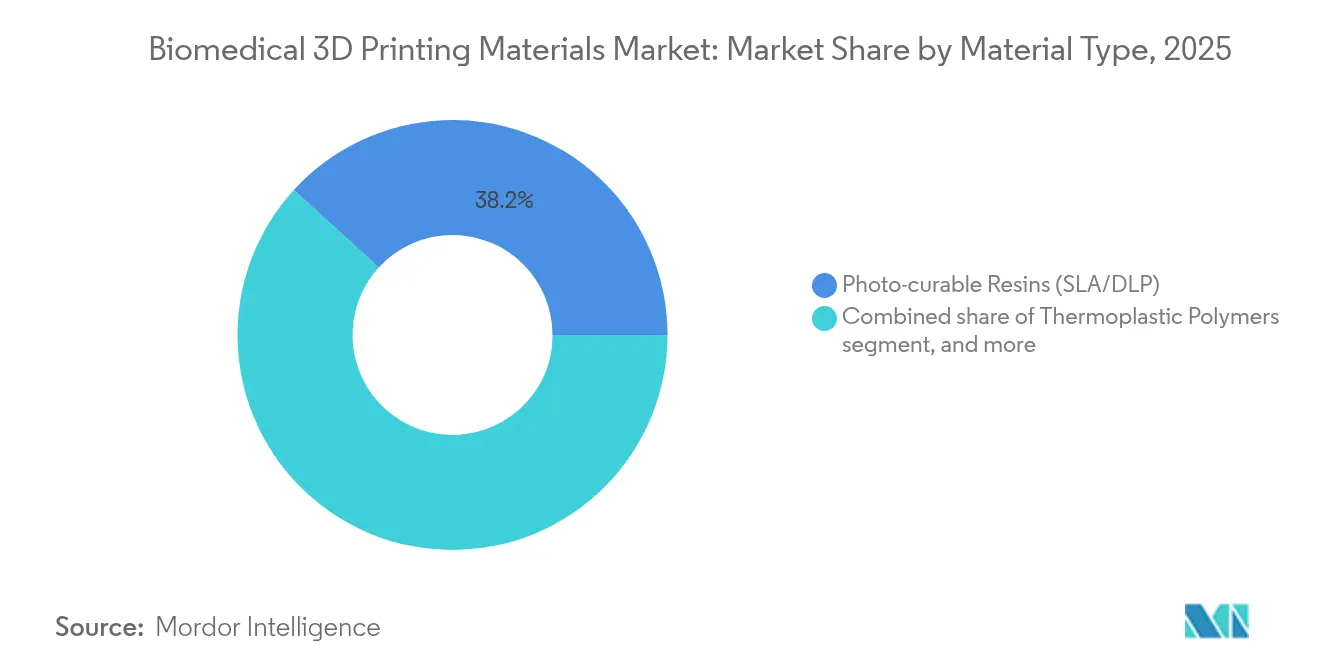

- Nach Materialtyp führten lichtaushärtende Harze mit einem Umsatzanteil von 38,21 % im Jahr 2025; Hydrogele und Bio-Tinten entwickeln sich mit einer CAGR von 21,66 % bis 2031.

- Nach Anwendung hielten Implantate und Prothesen im Jahr 2025 einen Marktanteil von 40,95 % am Markt für biomedizinische 3D-Druckmaterialien, während Gewebe- und Organtechnik bis 2031 mit einer CAGR von 22,85 % expandiert.

- Nach Form machten Pulver-Ausgangsmaterialien im Jahr 2025 43,74 % der Marktgröße für biomedizinische 3D-Druckmaterialien aus; Pellet- und Granulatformate sollen bis 2031 jährlich um 21,65 % wachsen.

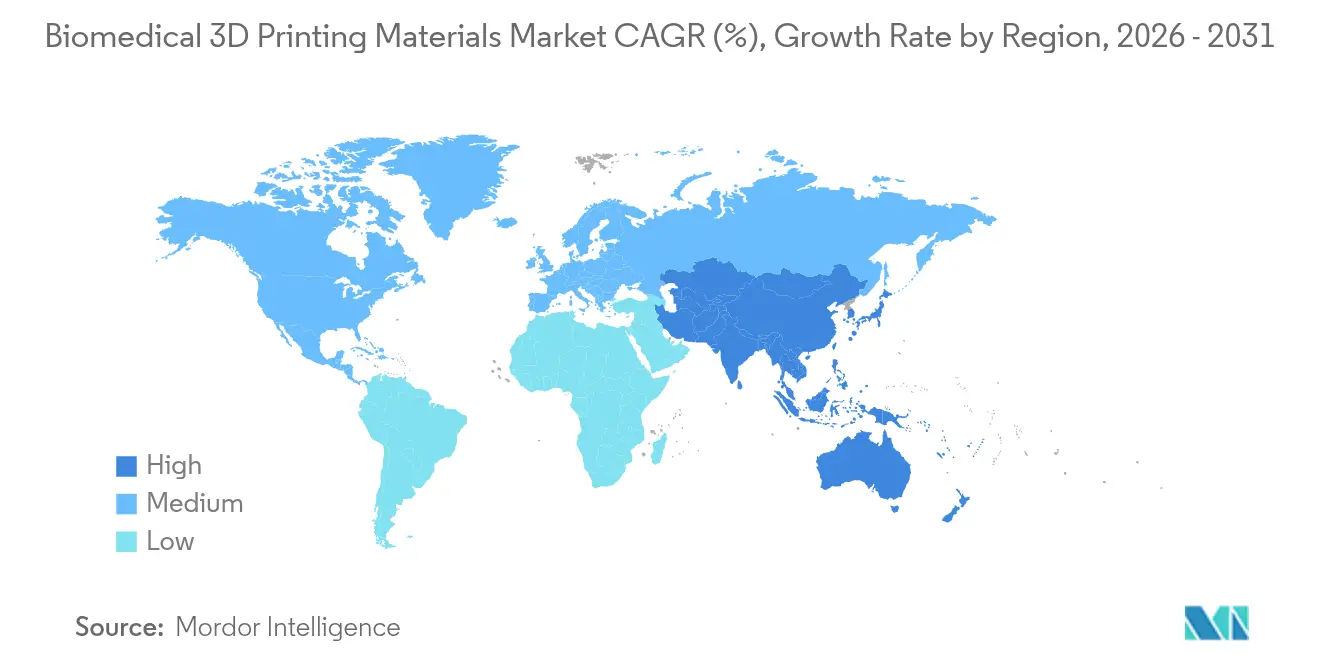

- Nach Geografie erfasste Nordamerika im Jahr 2025 44,52 % der regionalen Nachfrage; für den asiatisch-pazifischen Raum wird im gleichen Zeitraum eine CAGR von 20,91 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für biomedizinische 3D-Druckmaterialien

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz patientenspezifischer Implantate im Gesundheitswesen | +3.0% | Global; am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Erweiterung des Anwendungsbereichs bei Dental- und Hörgeräten | +2.7% | Global; schnelle Verbreitung im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Fortschritte bei medizinischen Polymer- und Metallausgangsmaterialien | +3.9% | Nordamerika und Europa führend; asiatisch-pazifischer Raum holt auf | Langfristig (≥4 Jahre) |

| Günstige regulatorische Wege für additiv gefertigte Geräte | +2.8% | Hauptsächlich Vereinigte Staaten und Europäische Union | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in Biodruck und Gewebeingenieurwesen | +3.4% | Globale Forschungszentren (USA, EU, China, Singapur) | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach Point-of-Care-Fertigung in Krankenhäusern | +2.6% | Frühe Anwender in den USA und der EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz patientenspezifischer Implantate im Gesundheitswesen

Personalisierte Medizin entwickelt sich vom Konzept zur klinischen Routine, da Krankenhäuser additive Fertigungseinheiten einsetzen, die Implantate herstellen, die auf die Anatomie jedes Patienten zugeschnitten sind. 3D Systems produzierte das erste Point-of-Care 3D-gedruckte PEEK-Gesichtsimplantat, das nach europäischer Regulierung zugelassen wurde, und demonstrierte damit, dass die Fertigung vor Ort strenge Qualitätsanforderungen erfüllen und gleichzeitig chirurgische Vorlaufzeiten verkürzen kann. Frühe Anwender berichten von weniger Revisionsoperationen und höherer Patientenzufriedenheit – Ergebnisse, die eine Premiumpreisgestaltung für maßgeschneiderte Geräte stärken. Kliniker profitieren auch von optimierten digitalen Arbeitsabläufen, die Bildgebung, Design und Druck verknüpfen. Materiallieferanten, die Hochleistungspolymere wie PEEK, PEKK und medizinische Titanpulver zertifizieren, erzielen wiederkehrende Einnahmen, da Chirurgen validierte Ausgangsmaterialien und rückverfolgbare Lieferketten bevorzugen. Der Wettbewerbsvorteil verlagert sich zu Unternehmen, die Polymerwissenschaft mit schlüsselfertiger regulatorischer Dokumentation verbinden – eine Kombination, die kleinere Marktteilnehmer nur schwer replizieren können.

Erweiterung des Anwendungsbereichs bei Dental- und Hörgeräten

Digitale Zahnmedizin und Audiologie sind zu Wegbereitern für die großmaßstäbliche Individualisierung geworden. Sonova stellte auf vollständig additive Produktion für maßgefertigte Hörmuscheln um und überschritt 10 Millionen Einheiten in Partnerschaft mit der automatisierten Designpipeline von Materialise[1]Quelle: Materialise NV, "Materialise ermöglicht 10 Millionen 3D-gedruckte Hörgeräte," materialise.com. Diese Umstellung beweist, dass additive Arbeitsabläufe in industriellem Volumen enge Kostenziele und hohen Durchsatz erfüllen können, während die Biokompatibilität gewahrt bleibt. Dentallabore verlassen sich jetzt auf Fotopolymere, die Zahnfleischtöne anpassen, Keramiken, die Zahnschmelz imitieren, und klare Harze, die Speichelenzymen widerstehen. Materialinnovationen haben das Dienstleistungsangebot auf Nachtschutzschienen, chirurgische Führungen und Ausrichterformen ausgeweitet, die innerhalb von 24 Stunden hergestellt werden. Diese Erfolge überzeugen Investoren, dass benachbarte medizinische Fachgebiete wie Orthetik oder maxillofaziale Implantate ähnlich skaliert werden können, sobald Materialsysteme die regulatorische Prüfung bestehen.

Fortschritte bei medizinischen Polymer- und Metallausgangsmaterialien

Neue Formulierungen erweitern den Einsatzbereich additiver Teile im Operationssaal. Stratasys führte VICTREX AM 200 ein, eine PEEK-Mischung, die für zuverlässige Schmelzschichtung ohne Beeinträchtigung der Sterilisationsbeständigkeit entwickelt wurde. Die RESOMER-Linie von Evonik passt Abbauprofile an, sodass bioresorbierbare Implantate den Gewebeheilungszeiträumen entsprechen und der Bedarf an Folgeoperationen sinkt[2]Quelle: Evonik Industries AG, "RESOMER® Filament-Portfolio für medizinischen 3D-Druck," evonik.com. Auf der Metallseite verbessern engere Pulverkorngrößenverteilungen und Oberflächenchemiekontrollen die Osseointegration von 3D-gedruckten Titangelenken. Lieferanten experimentieren mit Verbundpellets, die verstärkende Kohlenstofffasern oder bioaktive Keramiken einbetten und funktional abgestufte Strukturen innerhalb eines einzigen Drucks ermöglichen. Je ausgefeilter die Materialien werden, desto länger werden die Qualifizierungsprotokolle, was den Wert tiefgreifender regulatorischer Kompetenz verstärkt.

Günstige regulatorische Wege für additiv gefertigte Geräte

Der Leitfaden der FDA zur additiven Fertigung legt empfohlene Tests für Sterilität, mechanische Integrität und Biokompatibilität fest und gibt Innovatoren einen vorhersehbaren Zulassungsfahrplan[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Technische Überlegungen für additiv gefertigte Medizinprodukte," fda.gov. Die Medizinprodukteverordnung Europas befasst sich ebenfalls mit schichtweisen Fertigungsvariablen und harmonisiert die Qualitätserwartungen in den Mitgliedstaaten. Die standardisierte ISO-14155-Sprache für klinische Prüfungen verweist nun auf additive Überlegungen und reduziert Interpretationsrisiken bei Implantatstudien. Klarere Regeln verringern die Kapitalunsicherheit und erschließen F&E-Budgets, die zuvor in der Eventualplanung gebunden waren. Lieferanten, die vollständige Validierungs-Toolkits bereitstellen können, erhalten den Status bevorzugter Lieferanten, da Krankenhausingenieure jedes für die Patientenbehandlung verwendete Materiallos dokumentieren müssen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für biomedizinische Druckmaterialien | -2.1% | Global; am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Komplexität der regulatorischen und qualitätsbezogenen Compliance | -1.9% | Weltweit; regionsspezifische Variationen | Mittelfristig (2–4 Jahre) |

| Begrenzte mechanische Leistung von Hydrogel-Bio-Tinten | -1.6% | Globale F&E-Zentren; klinische Frühphasenstätten | Langfristig (≥4 Jahre) |

| Versorgungsengpässe bei implantatgeeigneten Hochleistungspolymeren | -2.0% | Nordamerika und Europa; wachsende Besorgnis im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für biomedizinische Druckmaterialien

Medizinische Polymere und Metalle kosten 300–500 % mehr als industrielle Gegenstücke, da sie zusätzlicher Reinigung, Chargenprüfung und Dokumentation unterzogen werden. In einkommensschwächeren Regionen verschieben Krankenhäuser die Einführung oft, selbst wenn der klinische Bedarf offensichtlich ist. Materialkosten wiegen am schwersten bei Einweg-Operationsführungen, bei denen der Verbrauch pro Eingriff hoch ist. Lieferanten erkunden Programme für recyceltes Pulver und größere Produktionsläufe, um Skaleneffekte zu erzielen, aber strenge Änderungskontrollregeln verlangsamen den Preisrückgang. Bis die Kosten sinken, können Kostenträger möglicherweise nur Implantate, nicht aber ergänzende gedruckte Werkzeuge abdecken, was das kurzfristige Volumenwachstum begrenzt.

Komplexität der regulatorischen und qualitätsbezogenen Compliance

Hersteller jonglieren mit unterschiedlichen Vorschriften: FDA 510(k), europäische Medizinprodukteverordnung, Chinas NMPA und länderspezifische Konformitätsbewertungen. Jede Jurisdiktion verlangt einzigartige Dossiers, was die Ausgaben für Experten und Prüflabore beschleunigt. Die schichtweise Natur der additiven Fertigung erschwert die traditionelle Chargeninspektion, da selbst geringfügige Druckerabweichungen die Teildichte oder Oberflächenrauheit verändern können. Qualitätssicherungsteams müssen CT-Scanning, Schmelzviskositätsprüfungen und lotverfolgbare digitale Dateien einsetzen, was den Overhead erhöht. Kleinere Akteure lagern die Compliance oft aus, was Zeitpläne und Budgets streckt, während multinationale Unternehmen regulatorische Kompetenz in eine wettbewerbsfähige hohe Barriere umwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Hydrogele treiben einen Biodruck-Durchbruch voran

Hydrogele und Bio-Tinten sollen bis 2031 eine CAGR von 21,66 % verzeichnen und den Abstand zu lichtaushärtenden Harzen verringern, die 38,21 % der Nachfrage im Jahr 2025 hielten. Krankenhäuser wenden sich zellbeladenen Gelen für Weichgewebekonstrukte zu, was die Volumina trotz kleiner Teilgrößen erhöht. Die Marktgröße für biomedizinische 3D-Druckmaterialien für Hydrogele steigt, da Gewebeingenieurpiloten auf begrenzte kommerzielle Freigabe umstellen. Im Gegensatz dazu bleiben lichtaushärtende Harze klinische Standardmaterialien für chirurgische Führungen und dentale Ausrichterformen, da sie Geschwindigkeit und Kosten ausbalancieren.

Hochleistungspolymere wie PEEK schützen lasttragende Wirbelkäfige und kraniomaxillofaziale Platten, bei denen Sterilisationsbeständigkeit von größter Bedeutung ist. Biokeramiken wie Hydroxylapatit fördern das Knochenwachstum in Zahnimplantaten, obwohl die Volumina eine Nische bleiben. Verbundausgangsmaterialien, die bioresorbierbare Polymere mit Beta-TCP-Partikeln verbinden, eröffnen neue Möglichkeiten für hybride Gerüste. Metalle dominieren weiterhin orthopädische Lastfälle; jedoch reduzieren feinere Pulver und heißisostatische Pressbearbeitung die Restporosität und bringen die biomechanische Parität näher an geschmiedete Teile heran. Die erweiterte Palette zwingt Gerätehersteller dazu, mehrere Drucktechnologien zu beherrschen, was viele zu Partnerschaften mit vertikal integrierten Materiallieferanten treibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewebeingenieurwesen überholt traditionelle Implantate

Implantate und Prothesen repräsentierten im Jahr 2025 noch immer 40,95 % des Marktanteils für biomedizinische 3D-Druckmaterialien, doch Gewebe- und Organtechnik steigt schneller mit einer CAGR von 22,85 %, da Labore Gerüstwissenschaft in klinische Transplantate übersetzen. Das Wachstum resultiert aus Bio-Tinten, die synchron mit der Zellproliferation abgebaut werden und natives Gewebe erzeugen, das die gedruckte Matrix ersetzt. Parallele Fortschritte bei Vaskularisierungstechniken beseitigen eine wichtige Barriere für lebensfähige dicke Gewebe und stützen die Materialnachfrage weiter.

Dental- und Hörgeräte liefern eine stetige Grundlast, da maßgefertigte Passform additive Arbeitsabläufe vorschreibt. Chirurgisches Prototyping und anatomische Modelle gedeihen in Lehrkrankenhäusern, die kürzere Operationszeiten schätzen. Arzneimittelabgabegeräte starten mit geringen Volumina, tragen aber hohe Margen aufgrund präziser Dosiskontrolle. Orthesen- und Wearable-Segmente stützen sich auf Nylon- und TPU-Mischungen für flexible Orthesen, die auf die Biomechanik jedes Patienten zugeschnitten sind, und versprechen Übertragungswachstum, da die Sportmedizin individualisierte Schutzausrüstung annimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pellets fordern die Pulverdominanz heraus

Pulver machten 2025 43,74 % des Marktumsatzes aus und werden für das Laser- und Elektronenstrahlschmelzen von Metall- und Hochtemperaturpolymeren bevorzugt. Dennoch expandieren Pellet- und Granulatformate jährlich um 21,65 %, da Schneckenextrusionsdrucker medizinische Wiederholbarkeit erreichen. Die Marktgröße für biomedizinische 3D-Druckmaterialien, die mit Pellets verbunden ist, profitiert von niedrigeren Rohstoffpreisen und einfacherer Handhabung im Vergleich zu inertgasversiegelten Pulvertrommeln.

Filamente behalten ihre Relevanz in Point-of-Care-Umgebungen, da Desktop-Drucker mit begrenzter Bedienerexpertise zuverlässig laufen. Flüssigkeiten und Harze bleiben für Auflösungen unter 50 Mikron bei Zahnkronen und klaren kieferorthopädischen Schienen unerlässlich. Multi-Form-Portfolios ermöglichen es Lieferanten, verschiedene Arbeitsabläufe zu erschließen: zentralisiertes Pulverbettschmelzen für komplexe lasttragende Implantate und dezentralisierte Filamentextrusion für schnell umsetzbare chirurgische Werkzeuge.

Geografische Analyse

Nordamerika behielt 2025 44,52 % der globalen Nachfrage, gestützt durch hohe Verfahrenserstattungen, Klarheit der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und integrierte Krankenhauslieferketten, die neue Materialien schnell einführen. Große akademische Zentren betreiben interne Drucklabore und verankern Lieferantenpartnerschaften, die die Übertragung vom Labor ans Krankenbett beschleunigen. Die Region exportiert zunehmend Design-Expertise an Satellitenkliniken und verbreitert den indirekten Materialbedarf. Dennoch drängen Kostenträger Kliniker dazu, Premiummaterialien zu rechtfertigen, was Anbieter dazu zwingt, Kosteneffektivitätsdaten zu liefern, die mit niedrigeren Revisionsraten verbunden sind.

Europa zeigt ausgewogenes Wachstum, da die Medizinprodukteverordnung die Dokumentation in 27 Ländern harmonisiert und wiederholte Tests reduziert. Deutschland verankert die Material-F&E mit staatlichen Zuschüssen, die biobasierte Chemikalien unterstützen, die sowohl dem Gesundheitswesen als auch Nachhaltigkeitszielen dienen. Frankreich und die Niederlande investieren in Verbundgerüststudien für die Knorpelreparatur. Die Marktgröße für biomedizinische 3D-Druckmaterialien, die mit europäischen Dentallaboren verbunden ist, steigt stetig, da Ausrichterdienste lokal bezogene CE-gekennzeichnete Harze bevorzugen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende mit einer CAGR von 20,91 % bis 2031. China bezeichnet Biodruck als strategische Technologie und leitet Provinzsubventionen in Pilotlinien für Kollagen-Bio-Tinten. Japans alternde Bevölkerung verlangt maßgefertigte orthopädische Implantate, während inländische Unternehmen Präzisionsrobotik nutzen, um den Druckerbetrieb zu automatisieren. Indien konzentriert sich auf kostengünstige Filamente und Pelletsysteme für Frakturplatten in Krankenhäusern der zweiten Ebene. Regulatorische Heterogenität bleibt ein Hindernis, obwohl ASEAN-Gegenseitigkeitsanerkennungsgespräche die regionale Zulassung für zugelassene Materialien erleichtern könnten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Globale Chemieführer wie BASF, Evonik und DSM nutzen Polymerwissenschaft, um ISO-konforme Reinraumcompoundierlinien einzuführen. BASFs Wechsel zu biobasierten Monomeren verringert den CO₂-Fußabdruck der Produkte und erhält gleichzeitig die mechanische Leistung. Evonik differenziert sich mit RESOMER-Bioresorbablen, die auf Gewebeheilungskalender abgestimmt sind, und gewinnt das Interesse von Chirurgen für temporäre Fixierungsgeräte.

Auf additive Fertigung ausgerichtete Unternehmen wie Stratasys, 3D Systems und Formlabs liefern integrierte Ökosysteme, die Drucker, validierte Materialien und Workflow-Software bündeln. Stratasys erweiterte seine Neo800+-Stereolithografielinie und stellte den Fortus-Filament-Trocknungsschrank vor, um feuchtigkeitsbedingte Defekte zu minimieren. 3D Systems verknüpft klinische Beratung mit seiner VESTAKEEP-PEEK-Plattform und ermöglicht es Krankenhäusern, Schädelplatten intern unter strengen Qualitätsprotokollen zu drucken.

Spezialisten entstehen in schnell wachsenden Nischen. CollPlant erprobt rhCollagen-Bio-Tinten mit Stratasys-Druckern, um regenerative Brustimplantate zu pionieren. Start-ups, die auf funktional abgestufte Gerüste abzielen, patentieren Verbundpellets, die Kohlenstofffasern mit bioaktiven Keramiken kombinieren, mit dem Ziel, bestehende Mono-Material-Angebote zu übertreffen. Fusionen und Liefervereinbarungen nehmen zu, da große Lieferanten exklusive Druckerkompatibilität sichern, was auf einen Marsch in Richtung engerer vertikaler Integration hindeutet.

Marktführer der Branche für biomedizinische 3D-Druckmaterialien

3D Systems Inc.

GE Healthcare

Evonik Industries AG

Formlabs Inc.

Stratasys Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: 3D Systems produzierte das erste Point-of-Care 3D-gedruckte PEEK-Gesichtsimplantat mit dem Universitätsspital Basel und demonstrierte damit regulierungskonforme Krankenhausfertigung.

- April 2025: Stratasys stellte den Neo800+-Drucker und VICTREX AM 200 PEEK auf der RAPID + TCT 2025 vor und erweiterte damit die Auswahl an medizinischen Polymeren.

- Dezember 2024: 3D Systems debütierte mit der PSLA-270-Plattform und dem Figure-4-Rigid-Composite-White-Harz für Hochgeschwindigkeits-Prototyping-Anforderungen.

- November 2024: Stratasys veröffentlichte neue FDM- und P3-Materialien, darunter Ultracur3D RG 3280 keramikgefülltes Harz für Spritzgusseinlagen.

- November 2024: BASF führte Ultramid T7000 für fortschrittlichen Metallersatz ein und erweiterte damit die Polymerauswahl für strukturelle 3D-Teile.

- August 2024: CollPlant und Stratasys begannen präklinische Tests von rhCollagen-biogedruckten Brustimplantaten mit einem Zielmarkt von USD 3 Milliarden.

Berichtsumfang des globalen Marktes für biomedizinische 3D-Druckmaterialien

Gemäß dem Umfang des Berichts bezieht sich biomedizinischer 3D-Druck auf den Prozess der Verwendung von 3D-Drucktechnologie zur Herstellung von Objekten, Strukturen oder Implantaten, die mit lebendem Gewebe kompatibel sind und sicher in biologischen oder medizinischen Anwendungen eingesetzt werden können. Es umfasst die Herstellung dreidimensionaler Objekte aus Materialien, die nicht toxisch, nicht allergen sind und minimale nachteilige Auswirkungen auf biologische Systeme haben.

Der Markt für biomedizinische 3D-Druckmaterialien ist nach Materialtyp, Anwendung, Form und Geografie segmentiert. Der Markt ist nach Materialtyp in Polymer, Metall und andere Materialtypen segmentiert. Der Markt ist nach Anwendung in Implantate & Prothesen, Prototyping & chirurgische Führungen, Gewebeingenieurwesen, Hörgeräte und andere Anwendungen segmentiert. Nach Form ist der Markt in Pulver und Flüssigkeit segmentiert. Der Markt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Lichtaushärtende Harze (SLA/DLP) |

| Thermoplastische Polymere (PLA, PCL, ABS, PETG) |

| Hochleistungspolymere (PEEK, PEKK, Ultem) |

| Metalle & Legierungen (Ti-6Al-4V, Co-Cr, SS316L) |

| Biokeramiken (HA, ZrO₂, TCP) |

| Hydrogele & Bio-Tinten |

| Verbund- & Nanoverbundmischungen |

| Implantate & Prothesen |

| Prototyping & chirurgische Führungen |

| Gewebe- & Organtechnik |

| Dental- & Hörgeräte |

| Arzneimittelabgabe & pharmazeutisches Testen |

| Orthesen & Wearables |

| Filament |

| Pulver |

| Flüssigkeit / Harz |

| Pellet & Granulat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Materialtyp | Lichtaushärtende Harze (SLA/DLP) | |

| Thermoplastische Polymere (PLA, PCL, ABS, PETG) | ||

| Hochleistungspolymere (PEEK, PEKK, Ultem) | ||

| Metalle & Legierungen (Ti-6Al-4V, Co-Cr, SS316L) | ||

| Biokeramiken (HA, ZrO₂, TCP) | ||

| Hydrogele & Bio-Tinten | ||

| Verbund- & Nanoverbundmischungen | ||

| Nach Anwendung | Implantate & Prothesen | |

| Prototyping & chirurgische Führungen | ||

| Gewebe- & Organtechnik | ||

| Dental- & Hörgeräte | ||

| Arzneimittelabgabe & pharmazeutisches Testen | ||

| Orthesen & Wearables | ||

| Nach Form | Filament | |

| Pulver | ||

| Flüssigkeit / Harz | ||

| Pellet & Granulat | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für biomedizinische 3D-Druckmaterialien bis 2031 voraussichtlich wachsen?

Das globale Segment soll mit einer CAGR von 20,43 % expandieren und von USD 1,82 Milliarden im Jahr 2026 auf USD 4,61 Milliarden bis 2031 steigen.

Welche Materialkategorie erzielt derzeit den höchsten Umsatz?

Lichtaushärtende Harze halten 38,21 % des Umsatzes im Jahr 2025 dank ihrer Dominanz beim Dental- und Operationsführungsdruck.

Welcher Anwendungsbereich soll am schnellsten expandieren?

Gewebe- und Organtechnik zeigt die stärkste Dynamik mit einer CAGR von 22,85 % bis 2031, da Biodrucktechnologien reifen.

Warum gewinnen Pellets gegenüber Pulvern an Bedeutung?

Pellet-Ausgangsmaterialien reduzieren Rohstoffkosten und Abfall in extrusionsbasierten Systemen und wachsen jährlich um 21,65 % bis 2031.

Welche Region ist der am schnellsten wachsende Verbraucher von medizinischen 3D-Druckmaterialien?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 20,91 %, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und staatliche Innovationsprogramme.

Welcher Hauptfaktor hindert einige Krankenhäuser daran, additive Implantate früher einzuführen?

Die hohen Kosten für zertifizierte biomedizinische Ausgangsmaterialien – oft 300–500 % über industriellen Qualitäten – begrenzen die Einführung in preissensiblen Märkten.

Seite zuletzt aktualisiert am: