Marktgröße und Marktanteil für Biofilmbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

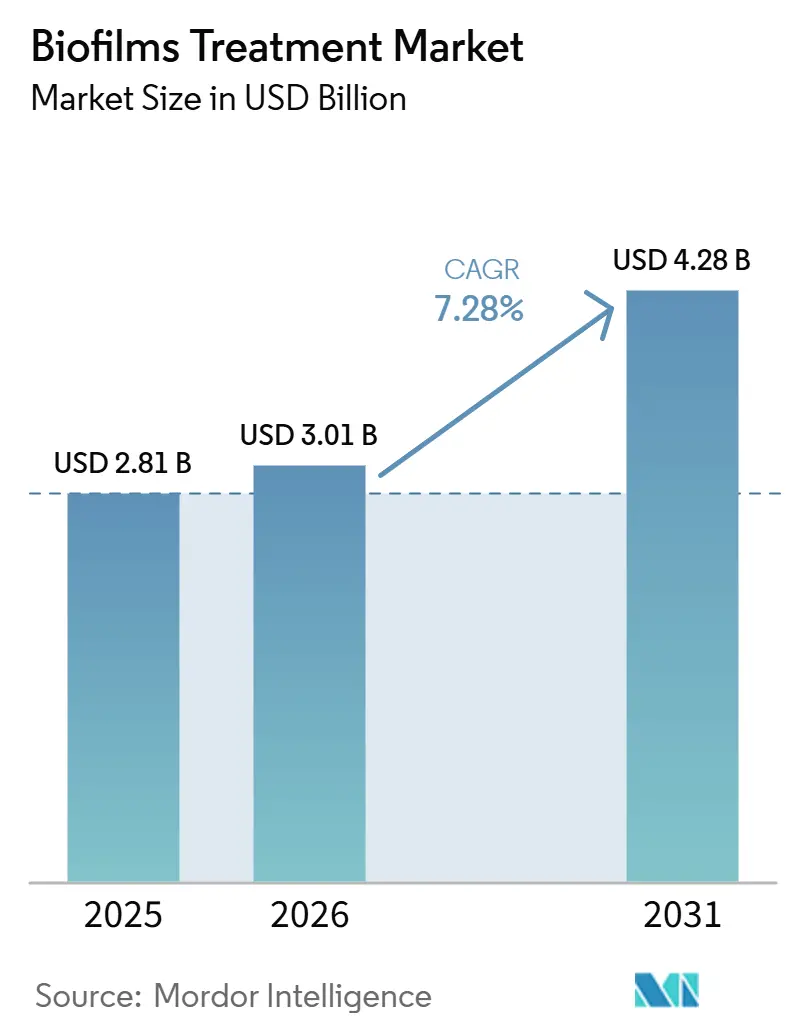

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 4.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

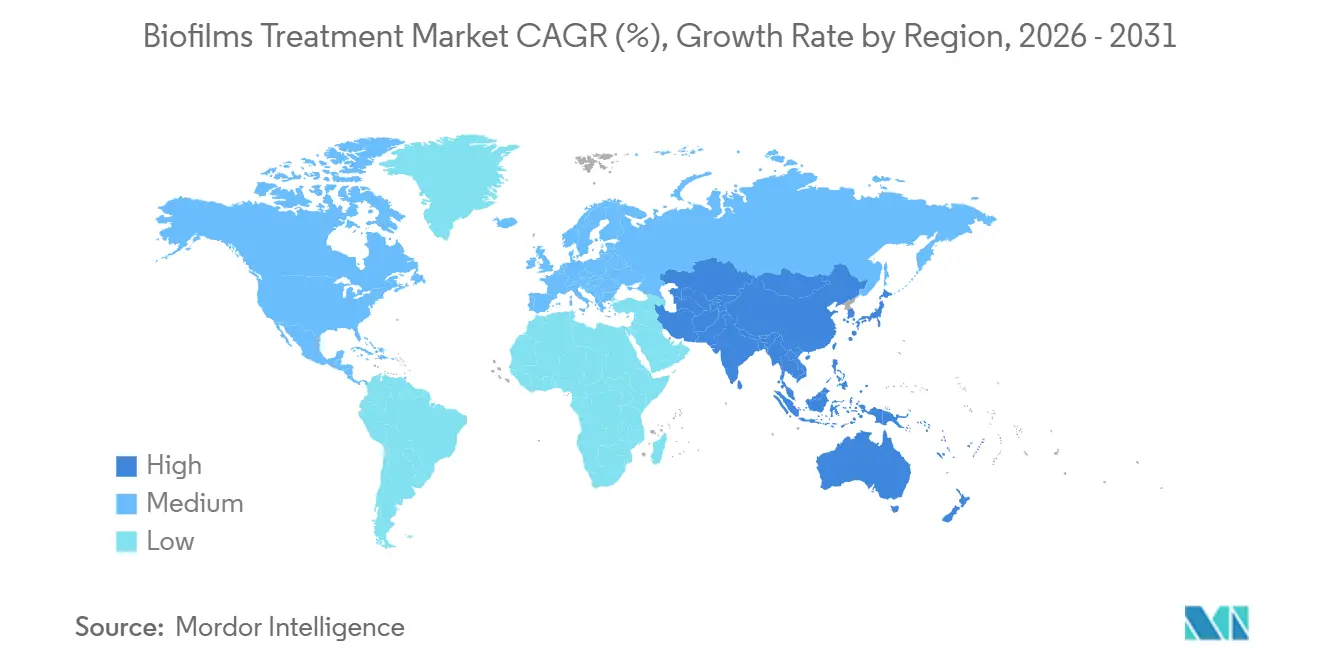

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biofilmbehandlung von Mordor Intelligence

Die Marktgröße für Biofilmbehandlung wird voraussichtlich von 2,81 Milliarden USD im Jahr 2025 und 3,01 Milliarden USD im Jahr 2026 auf 4,28 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,28 % zwischen 2026 und 2031 entspricht.

Die Versorgung chronischer Wunden treibt die Nachfrage weiterhin an, da Biofilme mit bis zu 60 % der chronischen Wunden und mehr als der Hälfte der Brandwunden in Verbindung gebracht werden, was den Behandlungsbedarf in Krankenhäusern und ambulanten Einrichtungen aufrechterhält. Alternde Bevölkerungen und die steigende Prävalenz von Diabetes erweitern den Patientenpool, insbesondere in der Versorgung diabetischer Fußgeschwüre, bei denen langsam heilende Wunden wiederholte Eingriffe erfordern. Aktualisierte Leitlinien zur antimikrobiellen Stewardship verlagern die Behandlung hin zu topischen und nicht-antibiotischen Ansätzen und unterstützen die Nachfrage nach Anti-Biofilm-Produkten, die klinischen Nutzen nachweisen, ohne Resistenzbedenken zu verstärken. Der Markt für Biofilmbehandlung wird zunehmend evidenzbasierter, da größere Wundversorgungsunternehmen Produkteinführungen, Studiendaten und breitere Portfolios nutzen, um ihre Positionen zu sichern, während Spezialanbieter gezielte Technologien in Nischenanwendungen vorantreiben.

Wichtigste Erkenntnisse des Berichts

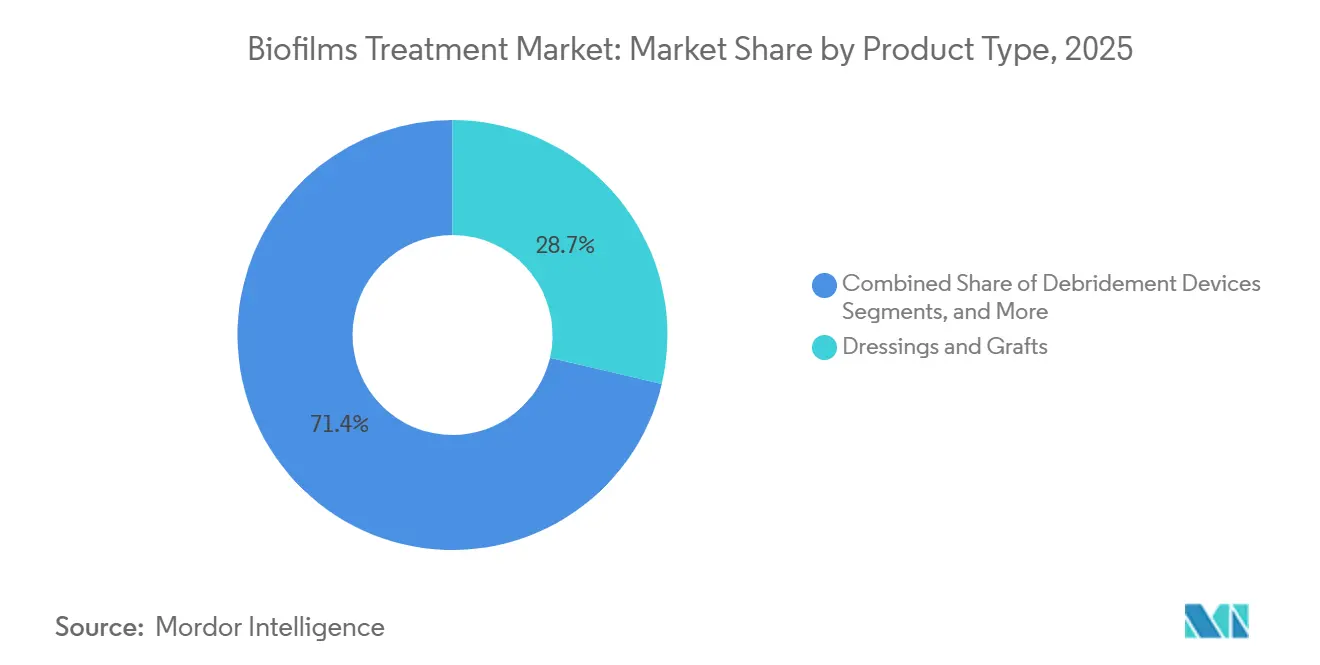

- Nach Produkttyp entfielen Verbände und Transplantate im Jahr 2025 auf 28,65 % der Marktgröße für Biofilmbehandlung, während topische Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen werden.

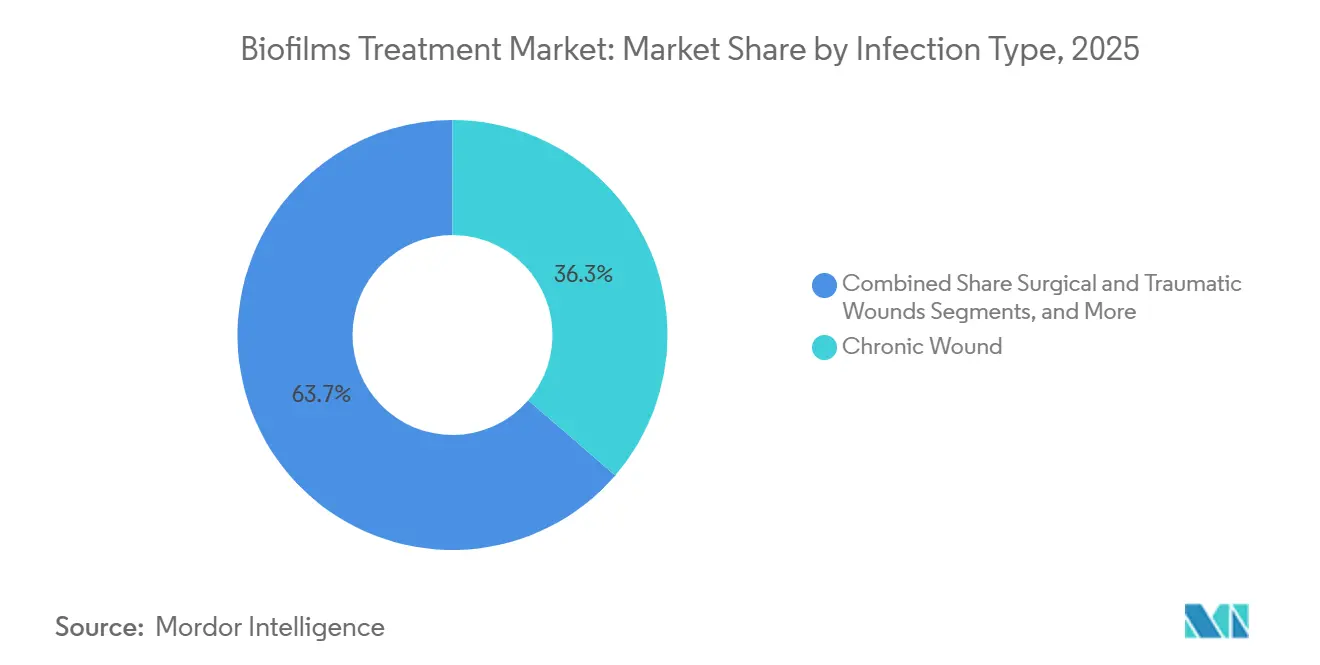

- Nach Infektionstyp machten chronische Wunden im Jahr 2025 36,34 % des Umsatzes aus, während chirurgische und traumatische Wunden bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen werden.

- Nach Behandlungsmethode entfiel auf das physikalische Débridement im Jahr 2025 ein Umsatzanteil von 35,23 %, während die chemische und antiseptische Behandlung bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 52,88 %, während Fachkliniken und Wundversorgungszentren bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,56 % am Markt für Biofilmbehandlung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Biofilmbehandlung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Wunden und Biofilmbelastung | +2.0% | Global, am stärksten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung fortschrittlicher Wundversorgung in Krankenhäusern und der häuslichen Pflege | +1.5% | Nordamerika und Europa als Kernmärkte, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Innovation bei Anti-Biofilm-Produkten in den Bereichen Verbände, Débridement und topische Therapien | +1.4% | Global, mit Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Betonung von antimikrobieller Stewardship und nicht-antibiotischen Alternativen | +1.1% | Europa und Nordamerika als Primärmärkte, asiatisch-pazifischer Raum als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Unzureichend behandelte Biofilm-Rekolonisierung nach standardmäßigem Débridement, die Wiederbehandlungszyklen antreibt | +0.7% | Global, konzentriert in städtischen Netzwerken zur Versorgung chronischer Wunden | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz in der postoperativen und geräteassoziierten Wundversorgung | +0.8% | Nordamerika, Deutschland, das Vereinigte Königreich und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Wunden und Biofilmbelastung

Chronische Wunden betreffen schätzungsweise 6,5 Millionen Patienten pro Jahr in den Vereinigten Staaten, und die Behandlungskosten übersteigen jährlich 25 Milliarden USD, wobei ältere Erwachsene und Menschen mit Diabetes einen erheblichen Anteil der Belastung tragen. Dieser Trend unterstützt die Nachfrage im Markt für Biofilmbehandlung, da Biofilm die Heilung verlangsamt, Wiederbehandlungszyklen erhöht, Klinikbesuche steigert, die Behandlungsdauer verlängert und die Gesamtausgaben erhöht. Diabetische Fußgeschwüre betreffen 19 % bis 34 % der Menschen mit Diabetes im Laufe ihres Lebens, und 60 % dieser Fälle weisen Biofilm-bildende Bakterienisolate auf, wobei die Raten bei höhergradigen Geschwüren zunehmen. Da die Diabetesprävalenz bis 2045 weltweit voraussichtlich 783 Millionen Menschen erreichen wird, wird der Patientenpool, der einem Risiko persistierender Wundinfektionen ausgesetzt ist, voraussichtlich wachsen, während der sich entwickelnde regulatorische Fokus auf antimikrobielle Risiken bei Wundverbänden Produkte unterstützt, die Biofilm stören und Resistenzbedenken begrenzen.[1]AZ Shen et al., "Biofilme und chronische Wunden: Pathogenese und Behandlung," Journal of Clinical Medicine, mdpi.com

Zunehmende Innovation bei Anti-Biofilm-Produkten in den Bereichen Verbände, Débridement und topische Therapien

Die Produktentwicklung im Markt für Biofilmbehandlung verlagert sich von Einzelmechanismus-Antimikrobika hin zu Plattformen, die Biofilm stören, Wirkstoffe freisetzen und das Wundmilieu unterstützen. Eine Studie aus dem Jahr 2026 in Scientific Reports validierte eine Dermismatrix der nächsten Generation, die polymikrobielle Biofilme eradiziert und Entzündungen in Wundmodellen moduliert, was auf einen breiteren Behandlungsnutzen als bei standardmäßigen Einzelwirkstoffprodukten hindeutet. ConvaTec erhielt im April 2025 die europäische Zulassung für ConvaNiox und führte es in Frankreich, Deutschland, Italien, Polen, Spanien und dem Vereinigten Königreich ein. Studiendaten zeigten eine dreimal schnellere Wundflächenreduktion und eine um 60 % höhere Heilungsrate innerhalb von 12 Wochen im Vergleich zur Standardversorgung. Kane Biotecs Revyve-Plattform spiegelt diesen Wandel ebenfalls wider: Eine Veröffentlichung in Frontiers in Antibiotics aus dem Jahr 2026 zeigte eine Reduktion um 3,5–5,5 log KBE bei antibiotikatoleranten Biofilmzellen von P. aeruginosa und S. aureus innerhalb von drei Tagen, was den Bedarf an stärkeren Daten und einer klareren klinischen Differenzierung unter den Marktteilnehmern erhöht.[2]G Theodorakopoulos et al., "Biofilm bei diabetischen Fußgeschwüren: Eine systematische narrative Übersicht," International Wound Journal, doi.org

Wachsende klinische Betonung von antimikrobieller Stewardship und nicht-antibiotischen Alternativen

Die antimikrobielle Stewardship in der Wundversorgung entwickelt sich in mehreren Gesundheitssystemen von einer empfohlenen Praxis zu einem formaleren Behandlungsrahmen. Die EWMA aktualisierte ihre Leitlinien im November 2025 mit der Aussage, dass Kliniker systemische Antibiotika für bestätigte Infektionen und nicht für die Biofilm-Kolonisierung reservieren sollten, was den breiteren Einsatz topischer Anti-Biofilm-Produkte unterstützt. Eine Expertengremium-Publikation aus dem Jahr 2025 in Wounds identifiziert Stickstoffmonoxid, topischen Sauerstoff, Chelatbildner und PHMB als stärkere nicht-antibiotische Optionen für das Management von Biofilmen in chronischen Wunden. Für Beschaffungsteams wird erwartet, dass die Einhaltung von Stewardship-Vorgaben Kaufentscheidungen beeinflusst, während Produkte ohne klare Anti-Biofilm-Evidenz oder geringes Resistenzrisiko möglicherweise Schwierigkeiten haben, Aufnahme in Arzneimittellisten zu finden, und DACC-beschichtete Verbände voraussichtlich an Bedeutung gewinnen werden, indem sie Biofilm-Bakterien binden, ohne Resistenzen zu fördern.

Zunehmende Verbreitung fortschrittlicher Wundversorgung in Krankenhäusern und der häuslichen Pflege

Die Verbreitung fortschrittlicher Wundversorgung weitet sich auf institutionelle und nicht-institutionelle Umgebungen aus und verbreitert die Kanalbasis für den Markt für Biofilmbehandlung. Organogenesis meldete im Jahr 2025 einen Nettoprodukterlös von 531,2 Millionen USD im Bereich fortschrittliche Wundversorgung, ein Anstieg von 17 % gegenüber dem Vorjahr, unterstützt durch höhere Stückzahlen und neue PHMB-antimikrobielle Produktlinien, die helfen, die Biofilm-Neubildung nach dem Débridement zu verhindern. Das Wachstum variiert je nach Versorgungsumfeld, wobei die häusliche Pflege in vielen Systemen schneller wächst als die Akutversorgung, da Richtlinien zur häuslichen Pflege im Alter mehr Wundmanagement in die Gemeinschaftsversorgung verlagern. Sanara MedTech startete im Juli 2025 sein Tissue Health Plus-Programm als wertbasiertes Wundversorgungsangebot für Kostenträger und risikotragende Gruppen, das die Vergütung stärker an Ergebnisse als an das Produktvolumen allein knüpft.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten und Erstattungsvariabilität für fortschrittliche Biofilm-Therapien | -1.6% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte biofilmspezifische klinische Endpunkte in der Routinepraxis | -1.0% | Global, ausgeprägt in Europa und Nordamerika, wo die HTA-Prüfung am strengsten ist | Mittelfristig (2–4 Jahre) |

| Variabilität der Produktleistung bei verschiedenen Wundtypen und Exsudaten | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Belastung und Nachweispflicht für Anti-Biofilm-Kennzeichnung | -0.6% | Nordamerika und Europa als Primärmärkte | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Erstattungsvariabilität für fortschrittliche Biofilm-Therapien

Premium-Anti-Biofilm-Verbände und Débridement-Produkte kosten häufig 3- bis 10-mal mehr als Standard-Gaze oder einfache antimikrobielle Verbände, was im Markt für Biofilmbehandlung eine erhebliche Adoptionsbarriere darstellt. In den Vereinigten Staaten bleibt die CMS-Erstattung für fortschrittliche Wundversorgungsprodukte unter HCPCS-Codes anfällig für politische Änderungen, die förderfähige Wundkategorien einschränken oder strengere Nutzungsschwellen einführen könnten. In Europa können unterschiedliche Standards der Gesundheitstechnologiebewertung den routinemäßigen Zugang zu Arzneimittellisten in Italien oder Spanien verzögern, selbst wenn ein Produkt in Deutschland eine Erstattung erhält. In vielen asiatisch-pazifischen und nahöstlichen Märkten schränken Selbstzahlungen außerhalb großer städtischer Krankenhäuser weiterhin die Nutzung von Premiumprodukten ein, was reale Kosten- und Heilungsnachweise zur Unterstützung von Premiumpreisen unerlässlich macht.

Begrenzte biofilmspezifische klinische Endpunkte in der Routinepraxis

Die Biofilm-Erkennung und -Messung bleibt außerhalb spezialisierter Wundversorgungszentren schlecht standardisiert, was die breitere Verbreitung im Markt für Biofilmbehandlung verlangsamt. Die meisten Krankenhaus- und Gemeinschaftsversorgungseinrichtungen verlassen sich auf sichtbare Zeichen wie Beläge, Geruch oder verzögerte Heilung, anstatt auf validierte Ansätze wie Fluoreszenzbildgebung oder molekulare Diagnostik. Dieser Ansatz drängt Anti-Biofilm-Produkte oft erst später in den Versorgungspfad, nachdem Standardmaßnahmen versagt haben, was den präventiven Einsatz reduziert. Ohne Point-of-Care-Erkennungsmethoden, die mit routinemäßigen Pflegeabläufen übereinstimmen, wird eine breitere Verbreitung im Markt für Biofilmbehandlung wahrscheinlich langsamer bleiben, als der klinische Bedarf nahelegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbände führend, topische Wirkstoffe auf dem Weg zu überdurchschnittlichem Wachstum

Verbände und Transplantate hielten im Jahr 2025 einen Anteil von 28,65 % an der Marktgröße für Biofilmbehandlung, unterstützt durch den breiten klinischen Einsatz von silberhaltigen, PHMB-enthaltenden und Hydrofaser-Formaten in der chronischen Wundversorgung. Diese Produkte bleiben zentral, weil sie ein breites Spektrum an Wundprofilen abdecken und in Krankenhäusern, Kliniken und Wundspezialpraxen gut etabliert sind. Smith+Nephews Markteinführung des ALLEVYN COMPLETE CARE Schaumverbands im März 2026 unterstreicht die Innovation bei Premiumverbänden mit einem 5-Schicht-Design, das über 99 % der Bakterien vom Wundbett fernhält und bis zu 93 % der mechanischen Energie absorbiert. Débridement-Geräte behalten ebenfalls eine bedeutende Position, da die Biofilm-Unterbrechung typischerweise mit der Entfernung von nekrotischem oder nicht lebensfähigem Gewebe beginnt.

Wundreiniger und Spüllösungen bleiben wichtige Unterstützungsprodukte und werden häufig zusammen mit Primärverbänden in Wundhygieneprotokollen eingesetzt. Kane Biotecs revyve Antimikrobieller Haut- und Wundreiniger, der im Februar 2026 die FDA 510(k)-Zulassung erhielt, spiegelt einen strukturierteren Investitionsfokus in einem Produktbereich wider, der oft fragmentiert und weniger innovationsgetrieben war. Topische Wirkstoffe sind das am schnellsten wachsende Produktsegment im Markt für Biofilmbehandlung mit einer CAGR von 8,93 % von 2026 bis 2031, da Gel- und enzymatische Formate Biofilm-Matrizen effektiver durchdringen können als oberflächenwirksame Produkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsmethode: Chemische Ansätze gewinnen in evidenzbasierten Protokollen an Bedeutung

Das physikalische Débridement machte im Jahr 2025 35,23 % des Umsatzes aus und spiegelt seine Rolle als standardmäßigen ersten Schritt bei der Wundbettvorbereitung zur Biofilmkontrolle wider. Der Markt für Biofilmbehandlung ist weiterhin auf Débridement angewiesen, da fortschrittliche Produkte nicht effektiv wirken können, wenn nekrotisches Gewebe vorhanden bleibt. Physikalisches Débridement allein verhindert jedoch keine Biofilm-Rezidive, und klinische Leitlinien erkennen diese Einschränkung zunehmend an. Diese Lücke treibt die chemische und antiseptische Behandlung zur schnellsten Wachstumsrate unter den Behandlungsmethoden mit einer CAGR von 9,67 % bis 2031 an.

Stickstoffmonoxid, hypochlorige Säure, PHMB und Silberkombinationsansätze gewinnen kommerziell an Aufmerksamkeit, da die Evidenz für ihre Rolle bei der Biofilm-Unterbrechung zunimmt. Die enzymatische Behandlung behält eine eigenständige Position in der Biofilmbehandlungsbranche, da sie für Patienten mit fragilen oder ischämischen Wundrändern weniger traumatisch ist, insbesondere bei der Druckgeschwürversorgung älterer Erwachsener. Die Kombinationstherapie, die Débridement mit antimikrobiellen Verbänden kombiniert, wird unter einem stewardship-orientierten Wundmanagement zu einem häufigeren Versorgungsmodell.

Nach Infektionstyp: Chronische Wunden als Nachfrageanker, chirurgische Wunden als Wachstumsvektor

Chronische Wunden machten im Jahr 2025 36,34 % des Umsatzes aus und bleiben die größte Infektionskategorie im Markt für Biofilmbehandlung, da diabetische Fußgeschwüre, venöse Beingeschwüre und Druckgeschwüre einen anhaltenden Behandlungsbedarf erzeugen. Die Epidemiologie der zugrunde liegenden Erkrankungen, nicht nur die aktuelle Produktverfügbarkeit, unterstützt diese Führungsposition. Eine Querschnittsstudie aus dem Jahr 2026 in Scientific Reports fand Biofilm-bildende Bakterienisolate bei 60 % der Patienten mit diabetischen Fußgeschwüren, wobei moderate bis starke Biofilm-Bildner in höhergradigen Geschwüren konzentriert waren, bei denen die Versorgung komplexer und kostspieliger wird.

Chirurgische und traumatische Wunden sind der am schnellsten wachsende Infektionstyp im Markt für Biofilmbehandlung mit einer CAGR von 8,35 % bis 2031. Das Wachstum von Eingriffen in vielen Ländern erhöht die Anzahl postoperativer Wunden, die frühe Biofilme entwickeln können, bevor Standardhygienemaßnahmen den Bereich vollständig kontrollieren. Die geräteassozierte Wundversorgung zieht ebenfalls mehr Produktaufmerksamkeit auf sich, insbesondere rund um orthopädische Implantatschnittstellen und vaskuläre Zugangspunkte, wo sich Infektionsprävention und Wundmanagement zunehmend überschneiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser bleiben Kernmarkt, Fachkliniken gestalten die Wachstumsdynamik neu

Krankenhäuser hielten im Jahr 2025 einen Marktanteil von 52,88 % am Markt für Biofilmbehandlung und spiegeln ihre Rolle als primäres Beschaffungszentrum für die stationäre Wundversorgung und als Umfeld wider, in dem Produkterprobungen und Arzneimittellistenentscheidungen in der Regel beginnen. Diese Führungsposition spiegelt auch die Fallkomplexität wider, da Krankenhäuser den größten Anteil schwerer, infizierter und schwer heilender Wunden versorgen, die eine fortschrittliche Behandlung erfordern. Organogenesis meldete im Jahr 2025 ein Wachstum von 17 % gegenüber dem Vorjahr beim Nettoprodukterlös im Bereich fortschrittliche Wundversorgung, unterstützt durch höhere Stückzahlen und PHMB-basierte antimikrobielle Linien, die auf Biofilm nach dem Débridement abzielen. Im Markt für Biofilmbehandlung setzt die Krankenhausnachfrage weiterhin das Tempo für die Produktvalidierung und die frühe Umsatzgenerierung.

Fachkliniken und Wundversorgungszentren sind das am schnellsten wachsende Endnutzersegment und expandieren von 2026 bis 2031 mit einer CAGR von 9,78 %, da komplexere Wundversorgung aus dem stationären Akutbereich verlagert wird. Ihr Einfluss übersteigt ihre aktuelle Umsatzbasis, da Wundspezialisten und Podologen in diesen Zentren häufig Versorgungsprotokolle gestalten, die später von Krankenhausbeschaffungsteams übernommen werden. Ambulante chirurgische Zentren erweitern ebenfalls ihre Rolle in der Wundversorgung, da das Volumen ambulanter Débridement-Eingriffe zunimmt und Nachsorgepfade strukturierter werden. Die häusliche Pflege bleibt kleiner, wächst aber stetig, da Produkte mit längerer Tragezeit und einfacherer Anwendung, wie Solventums V.A.C. Peel and Place Verband für 7-tägige Tragezeit, eine klinisch hochwertige Wundversorgung außerhalb institutioneller Umgebungen unterstützen.

Geografische Analyse

Nordamerika machte im Jahr 2025 berichteten 38,56 % der Marktgröße für Biofilmbehandlung aus, unterstützt durch ein dichtes Krankenhausnetz, eine hohe Belastung durch chronische Wunden und eine weit verbreitete Nutzung fortschrittlicher Wundversorgungsprodukte. Die Vereinigten Staaten bleiben der regionale Kern, da chronische Wunden mehr als 8 Millionen Menschen betreffen, wobei anhaltende Biofilme zu vielen nicht heilenden Fällen beitragen. Kanada gewinnt in der spezialisierten Wundversorgung durch neuere Produktzulassungen und die erwartete Rückkehr kommerzieller Aktivitäten rund um Revyve in den Vereinigten Staaten und Kanada im Jahr 2026 an Bedeutung. Mexiko bleibt ein kleinerer Beitragender, obwohl die steigende Diabetesprävalenz und die Expansion privater Krankenhäuser weiterhin eine frühe Nachfrage unterstützen.

Europa hält eine bedeutende Position im Markt für Biofilmbehandlung, angetrieben durch strenge klinische Standards, aktive HTA-Prüfung und den starken Einfluss der EWMA-Leitlinien auf das Verschreibungsverhalten. Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und Polen sollen die ersten Einführungsmärkte für ConvaTecs ConvaNiox im Jahr 2025 sein, was eine Strategie widerspiegelt, die auf Evidenzgenerierung in den eng überwachten Gesundheitssystemen der Region ausgerichtet ist. Die EWMA 2026 in Bremen bleibt das wichtigste europäische klinische Forum für das Wundmanagement, auf dem ConvaTec und Smith+Nephew neue Daten präsentieren und ihre kommerzielle Präsenz stärken wollen. Kleinere Märkte im übrigen Europa entwickeln sich weiter, da Wundhygieneprotokolle enger mit der Planung zur Bekämpfung antimikrobieller Resistenzen verknüpft werden.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment im Markt für Biofilmbehandlung mit einer CAGR von 8,56 % von 2026 bis 2031. China und Indien bleiben die wichtigsten Wachstumsmotoren, unterstützt durch eine steigende Diabetesbelastung und anhaltende Investitionen in die Gesundheitsinfrastruktur. Indien baut seine Medizinproduktebasis und Krankenhauskapazitäten aus, während China den Einsatz fortschrittlicher Wundversorgungsprodukte im öffentlichen und privaten Bereich ausbaut. Japans alternde Bevölkerung unterstützt eine stetige Nachfrage nach fortschrittlichen Verbänden, während GCC-Länder, Brasilien und Argentinien den Zugang durch die Expansion privater Krankenhäuser, Beschaffungswachstum, Versicherungsdurchdringung und öffentliche Beschaffung schrittweise verbessern.

Wettbewerbslandschaft

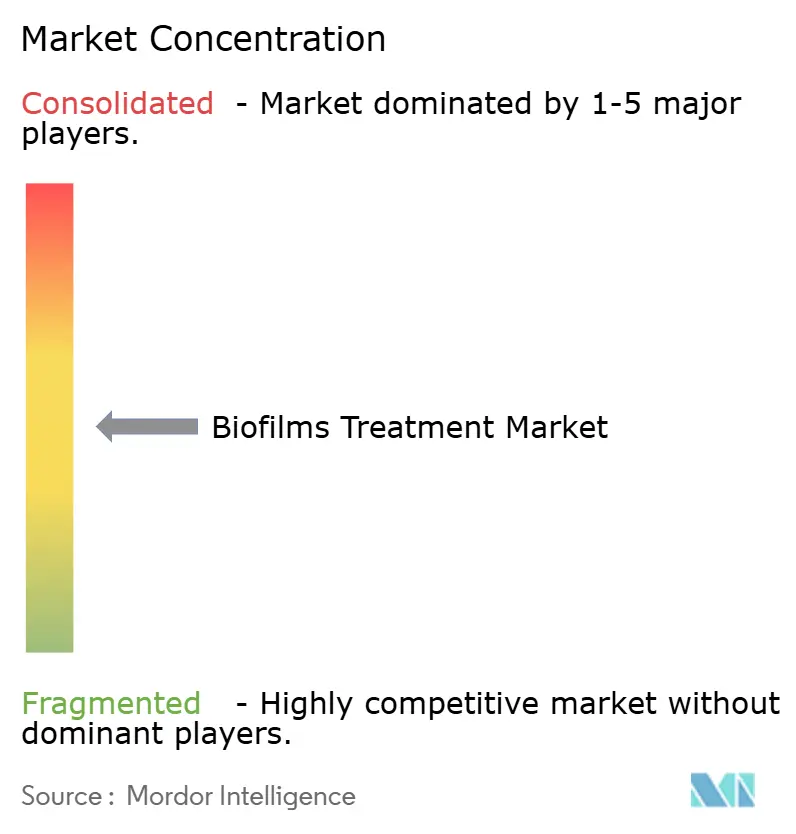

Der Markt für Biofilmbehandlung ist auf Portfolioebene mäßig konzentriert, wobei ConvaTec, Smith+Nephew, Mölnlycke Health Care und Solventum starke Positionen in der globalen Krankenhausbeschaffung halten. Der Wettbewerb nimmt durch breitere Portfolios etablierter Wundversorgungsunternehmen und gezielte Innovationen kleinerer Spezialisten zu. Größere Unternehmen nutzen Skaleneffekte, Distributorreichweite und Evidenzportfolios, um Krankenhausbeziehungen zu schützen, während Kane Biotech, Next Science und Sanara MedTech durch biofilmspezifische Lösungen, die auf Stewardship-Ziele und ungedeckte klinische Bedürfnisse ausgerichtet sind, an Bedeutung gewinnen.

Strategische Aktivitäten deuten darauf hin, dass Evidenzgenerierung und Produktbreite den Markt für Biofilmbehandlung weiterhin prägen werden. ConvaTec berichtete, die EWMA 2026 zu nutzen, um 13 Abstracts zu Schaum-, multimodalen und stickstoffmonoxidgenerierenden Verbänden zu präsentieren und damit seine datengestützte Portfoliostrategie zu stärken. Smith+Nephew berichtete, seine Premiumverbandsposition mit der US-Markteinführung von ALLEVYN COMPLETE CARE im März 2026 auszubauen und RENASYS EDGE tNPWT auf der EWMA 2026 hervorzuheben, um fortschrittliche Verbände mit breiteren Wundtherapiefähigkeiten zu verknüpfen. Kane Biotech stärkt seine Spezialistenrolle durch die FDA 510(k)-Zulassung für den Revyve Antimikrobiellen Haut- und Wundreiniger und die kontinuierliche klinische Evidenzentwicklung für seine Wundgelplattform.

Klinische Evidenz und regulatorische Einreichungen werden zu wichtigen Instrumenten für den Aufbau von Vertrauen bei Verschreibern im Markt für Biofilmbehandlung. Unternehmen, die randomisierte Studiendaten veröffentlichen, Ergebnisse auf wichtigen Wundversorgungskongressen präsentieren und FDA- oder europäische Zulassungen mit klaren Produktaussagen erhalten, erhöhen die Eintrittsstandards. MiMedx meldete einen Rekord-Jahresumsatz 2025 von 419 Millionen USD, ein Anstieg von 20 % gegenüber dem Vorjahr, was zeigt, wie Evidenz in der Wundgewebeinnovation den kommerziellen Schwung unterstützen kann. Technologiekonvergenz treibt ebenfalls die Differenzierung voran, da Unternehmen Anti-Biofilm-Produkte mit Unterdruckwundtherapie, Wunderkennungstools oder digitalem Wundmanagement kombinieren. Gleichzeitig könnte die aktualisierte Qualitätsmanagementsystemverordnung der FDA, die im Februar 2026 in Kraft tritt, den Druck auf kleinere Hersteller erhöhen und die Konsolidierung rund um mittelgroße Spezialplattformen unterstützen.

Marktführer für Biofilmbehandlung

Smith & Nephew plc

Mölnlycke Health Care AB

ConvaTec Group Plc

Coloplast A/S

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Kane Biotech weitete die Vermarktung von revyve in Nordamerika aus, ernannte Leiter für die Geschäftsentwicklung und skalierte die Produktion nach der FDA 510(k)-Zulassung, um seine biofilmunterbrechende Wundversorgungsplattform in den Vereinigten Staaten und Kanada zu stärken.

- Mai 2026: Convatec präsentierte seine Pipeline für fortschrittliche Wundversorgung auf der EWMA 2026 und stellte klinische und reale Evidenz zu Verbänden und Wundhygieneergebnissen vor, um seine Führungsposition im Biofilmmanagement zu festigen.

- Mai 2026: Smith+Nephew präsentierte den ALLEVYN COMPLETE CARE Verband und RENASYS EDGE tNPWT auf der EWMA 2026 und erweiterte damit sein Portfolio für fortschrittliche Wundversorgung bei schwer heilenden Wunden in Krankenhaus- und häuslichen Umgebungen.

- Februar 2026: Kane Biotech erhielt die FDA 510(k)-Zulassung für den revyve Antimikrobiellen Haut- und Wundreiniger und startete die Vermarktung in den USA und Kanada für seine FDA-zugelassene Wundversorgungsplattform neu.

- Juli 2025: Sanara MedTech startete das Tissue Health Plus Wound Care Provider Pilot Program, das Wundversorgungszahlungen an klinische Ergebnisse knüpft und fortschrittliche biofilmzielende Produkte fördert.

Berichtsumfang des globalen Marktes für Biofilmbehandlung

Gemäß dem Berichtsumfang sind Biofilme komplexe, selbstschützende Gemeinschaften von Mikroorganismen (wie Bakterien oder Pilze), die an Oberflächen haften und sich in einer schleimigen, klebrigen Matrix einschließen. Aufgrund dieses Schutzschilds können Bakterien in einem Biofilm bis zu 1.000-mal resistenter gegenüber Standard-Antibiotika sein als frei schwimmende Bakterien.

Der Markt für Biofilmbehandlung ist nach Produkttyp, Behandlungsmethode, Infektionstyp, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Verbände und Transplantate, Débridement-Geräte, topische Wirkstoffe, Wundreiniger und Spüllösungen sowie andere Produkttypen. Nach Behandlungsmethode ist der Markt in physikalisches Débridement, chemische und antiseptische Behandlung, enzymatische Behandlung und Kombinationstherapie segmentiert. Nach Infektionstyp ist der Markt in chronische Wunden, chirurgische und traumatische Wunden, diabetische Fußgeschwüre, venöse Beingeschwüre, Druckgeschwüre sowie Verbrennungen und andere offene Wunden kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken und Wundversorgungszentren, häusliche Pflegeeinrichtungen und ambulante chirurgische Zentren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Verbände und Transplantate |

| Débridement-Geräte |

| Topische Wirkstoffe |

| Wundreiniger und Spüllösungen |

| Andere Produkttypen |

| Physikalisches Débridement |

| Chemische und antiseptische Behandlung |

| Enzymatische Behandlung |

| Kombinationstherapie |

| Chronische Wunden |

| Chirurgische und traumatische Wunden |

| Diabetische Fußgeschwüre |

| Venöse Beingeschwüre |

| Druckgeschwüre |

| Verbrennungen und andere offene Wunden |

| Krankenhäuser |

| Fachkliniken und Wundversorgungszentren |

| Häusliche Pflegeeinrichtungen |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Verbände und Transplantate | |

| Débridement-Geräte | ||

| Topische Wirkstoffe | ||

| Wundreiniger und Spüllösungen | ||

| Andere Produkttypen | ||

| Nach Behandlungsmethode | Physikalisches Débridement | |

| Chemische und antiseptische Behandlung | ||

| Enzymatische Behandlung | ||

| Kombinationstherapie | ||

| Nach Infektionstyp | Chronische Wunden | |

| Chirurgische und traumatische Wunden | ||

| Diabetische Fußgeschwüre | ||

| Venöse Beingeschwüre | ||

| Druckgeschwüre | ||

| Verbrennungen und andere offene Wunden | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken und Wundversorgungszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Biofilmbehandlung bis 2031 erreichen?

Der Markt für Biofilmbehandlung wird voraussichtlich bis 2031 einen Wert von 4,28 Milliarden USD erreichen, ausgehend von 3,01 Milliarden USD im Jahr 2026, mit einer Wachstumsrate von 7,28 % CAGR.

Welche Produktkategorie führt den Umsatz im Jahr 2025 an?

Verbände und Transplantate führen mit einem Umsatzanteil von 28,65 % im Jahr 2025, da sie in der chronischen Wundversorgung weit verbreitet eingesetzt werden.

Welcher Behandlungsansatz wächst am schnellsten?

Die chemische und antiseptische Behandlung ist die am schnellsten wachsende Behandlungsmethode mit einer CAGR von 9,67 % bis 2031.

Warum sind chronische Wunden in diesem Bereich so bedeutsam?

Chronische Wunden machen 36,34 % des Umsatzes im Jahr 2025 aus, und Biofilme sind eng mit diabetischen Fußgeschwüren, venösen Beingeschwüren, Druckgeschwüren und Brandwunden verbunden.

Welche Region führt heute, und welche wächst am schnellsten?

Nordamerika führt mit einem Anteil von 38,56 % im Jahr 2025, während der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einer CAGR von 8,56 % bis 2031 ist.

Wie gestalten Krankenhäuser und Fachkliniken die Nachfrage?

Krankenhäuser bleiben der größte Endnutzer mit einem Anteil von 52,88 % im Jahr 2025, während Fachkliniken und Wundversorgungszentren mit einer CAGR von 9,78 % am schnellsten wachsen.

Seite zuletzt aktualisiert am: