Marktgröße und Marktanteil für Gallenwegstumoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

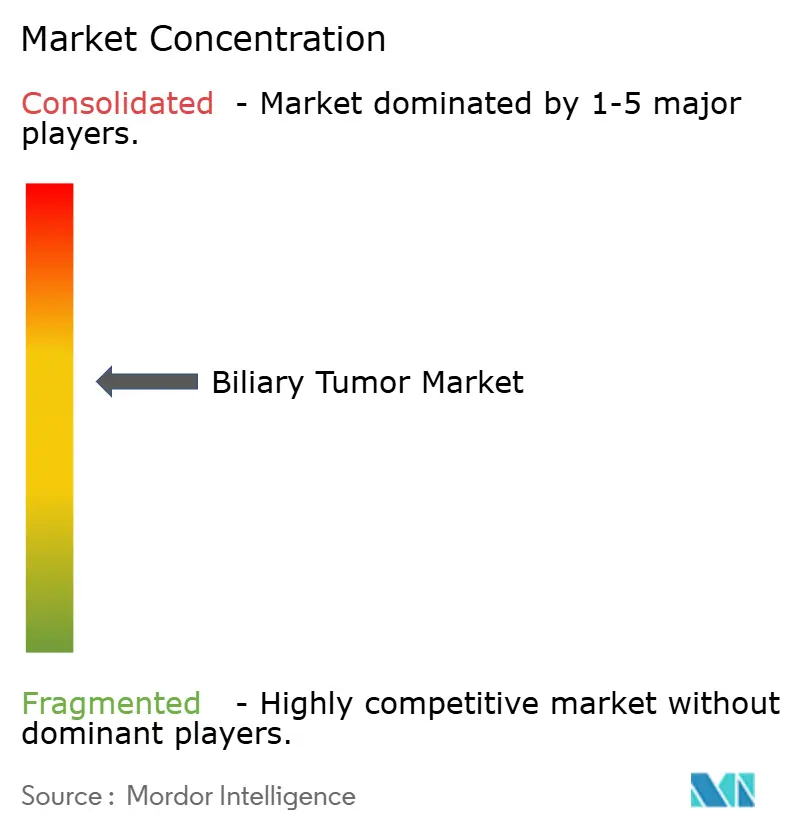

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gallenwegstumoren von Mordor Intelligence

Die Marktgröße für Gallenwegstumoren wird im Jahr 2026 auf 0,85 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 6,40 % während des Prognosezeitraums (2026–2031) 1,16 Milliarden USD erreichen.

Die aktuelle Wachstumsdynamik verdeckt einen strukturellen Wandel, der begann, als Durvalumab plus Gemcitabin-Cisplatin zum globalen Erstlinienstandard wurde, dem schnell Pembrolizumab-Kombinationen und der HER2-gerichtete Antikörper Zanidatamab folgten. Nur Patienten, deren Tumoren FGFR2-, IDH1- oder HER2-Veränderungen aufweisen, kommen für zielgerichtete Wirkstoffe in Frage, sodass der Markt für Gallenwegstumoren in direktem Verhältnis zur Verbreitung der Biomarkertestung wächst. Krankenhäuser bleiben das dominierende Behandlungsumfeld, da sie Infusionsräume und interventionelle Radiologiekapazitäten kontrollieren, doch Diagnostiklabore gewinnen zunehmend an Wert, da die umfassende genomische Profilierung zur Pflicht bei der Therapieauswahl wird. Regional gesehen trägt Nordamerika nach wie vor den größten Umsatzanteil bei, doch das inzidenzgetriebene Volumenwachstum im Asien-Pazifik-Raum treibt den Markt für Gallenwegstumoren in Richtung einer ausgewogeneren geografischen Mischung.

Wichtigste Erkenntnisse des Berichts

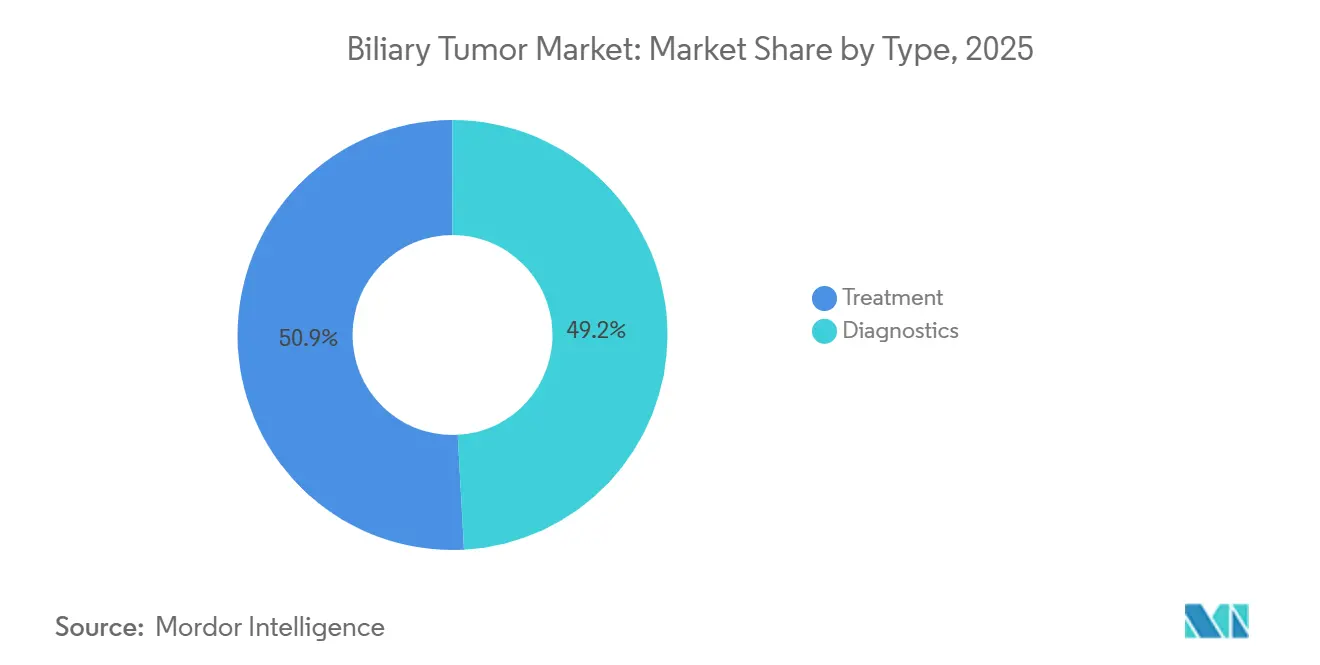

- Nach Typ entfiel im Jahr 2025 ein Umsatzanteil von 50,85 % auf die Behandlung, während die Diagnostik bis 2031 mit einem CAGR von 7,30 % voranschreitet.

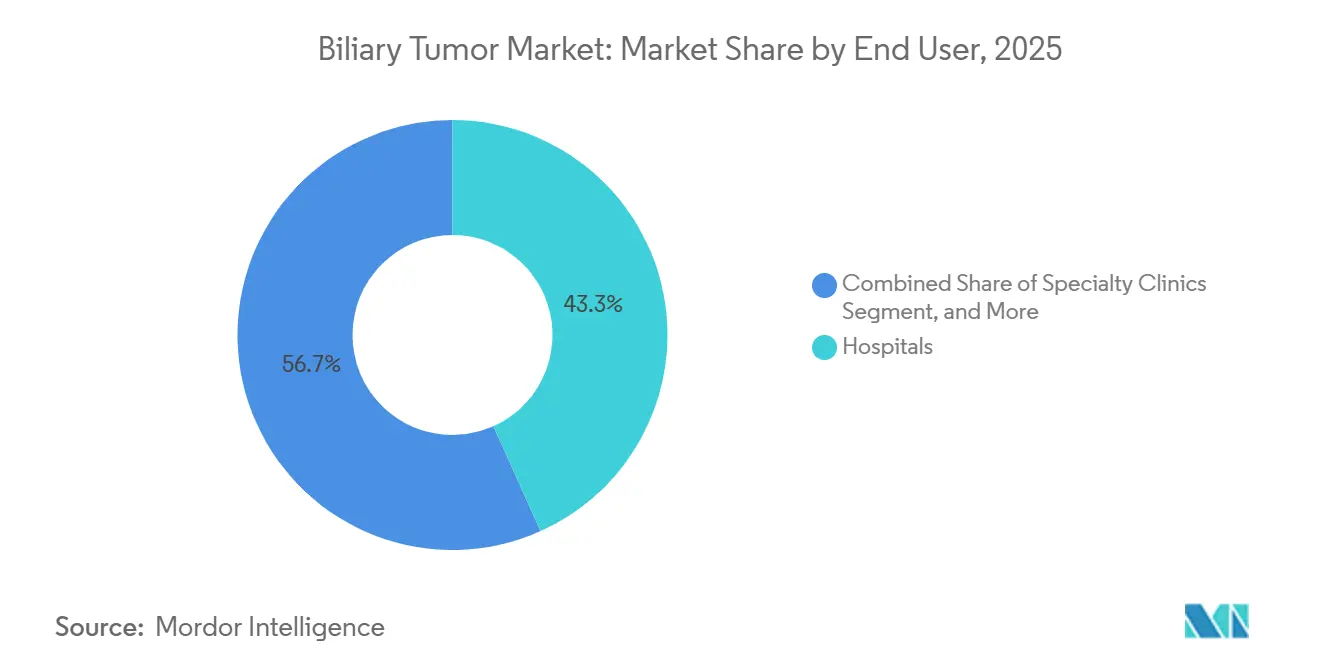

- Nach Endnutzer entfielen im Jahr 2025 43,28 % des Gesamtumsatzes auf Krankenhäuser, während Diagnosezentren mit einem CAGR von 6,90 % das schnellste Wachstum verzeichneten.

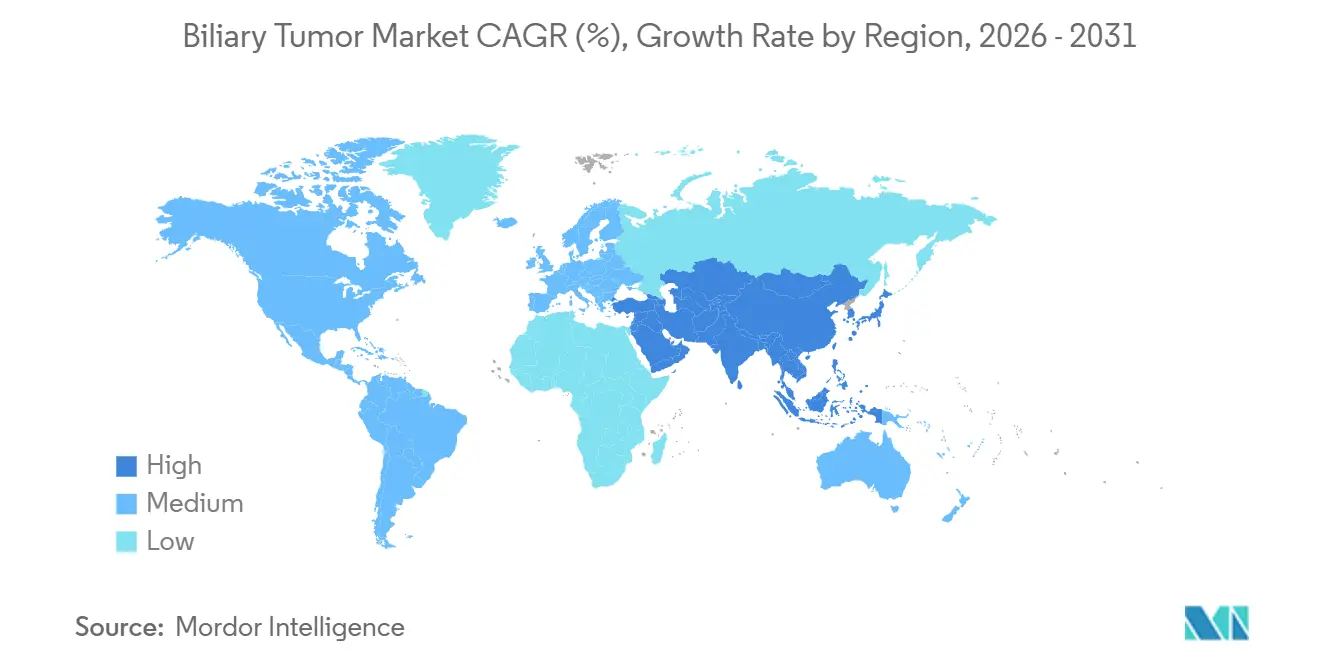

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 44,25 % auf Nordamerika, doch der Asien-Pazifik-Raum ist mit einem CAGR von 8,48 % bis 2031 das dynamischste Gebiet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gallenwegstumoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstlinienumstellung auf Immuntherapie plus Gemcitabin/Cisplatin als globaler Versorgungsstandard | +1.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Biomarkertestung ermöglicht FGFR2/IDH1/HER2-zielgerichtete Nutzung | +1.0% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| HER2-positives Segment durch Zanidatamab-Zulassung erschlossen | +0.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Steigende Inzidenz und Bewusstsein in stark belasteten Märkten des Asien-Pazifik-Raums | +1.4% | Thailand, China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Lebergerichtete Therapien gewinnen an Akzeptanz bei intrahepatischem Cholangiokarzinom | +0.8% | Nordamerika, Europa, ausgewählte Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Transplantationsprotokolle in ausgewählten Zentren erweitern die Zulassungskriterien | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstlinienumstellung auf Immuntherapie plus Gemcitabin-Cisplatin als globaler Versorgungsstandard

Durvalumab in Kombination mit Gemcitabin-Cisplatin verlängerte das mediane Gesamtüberleben auf 12,8 Monate, verglichen mit 11,5 Monaten unter alleiniger Chemotherapie – ein Ergebnis, das weltweite Zulassungen und sofortige Leitlinienempfehlungen sicherte.[1]Dy Oh, „Durvalumab plus Gemcitabin und Cisplatin bei fortgeschrittenem Gallenwegskrebs”, New England Journal of Medicine, nejm.org Die Akzeptanz ist in den Vereinigten Staaten und Westeuropa hoch, wo 60–70 % der geeigneten Patienten nun eine Kombinationstherapie beginnen, obwohl Lateinamerika und Teile Asiens nach wie vor mit Erstattungsverzögerungen konfrontiert sind. Die Apothekenbudgets geraten unter Druck, da die jährlichen Kosten für Durvalumab 150.000 USD übersteigen und damit die Ausgaben für das generische Grundgerüst bei weitem übersteigen. Die im Oktober 2023 erteilte Zulassung von Pembrolizumab plus Chemotherapie schuf ein konkurrierendes Therapieschema und fragmentierte die Verschreibungsmuster. Gesundheitssysteme verhandeln daher ergebnisbasierte Vereinbarungen, um die steigenden Ausgaben zu begrenzen.

Ausweitung der Biomarkertestung ermöglicht FGFR2-, IDH1- und HER2-zielgerichtete Nutzung

Next-Generation-Sequenzierung wird nun für alle fortgeschrittenen Fälle empfohlen, um FGFR2-Fusionen, IDH1-Mutationen, HER2-Amplifikation, BRAF-Veränderungen und Mismatch-Reparatur-Defizienz zu detektieren.[2]Nationales umfassendes Krebsnetzwerk, „Hepatobiliäre Krebserkrankungen, Version 1.2025”, nccn.org FGFR2-positive Tumoren sprechen auf Futibatinib an, das in der FOENIX-CCA2-Studie eine objektive Ansprechrate von 42 % erzielte und 2022 eine beschleunigte Zulassung erhielt. IDH1-mutierte Erkrankungen sind mit Ivosidenib behandelbar, obwohl der klinische Nutzen moderat ist. Gewebebasierte Panels benötigen noch etwa zwei Wochen, was das Interesse an Flüssigbiopsie-Assays weckt, die Ergebnisse in weniger als einer Woche liefern können, doch die Kostenübernahme durch Kostenträger für blutbasierte Tests ist uneinheitlich. Der Asien-Pazifik-Raum veranschaulicht sowohl Chancen als auch Einschränkungen: Große städtische Zentren bieten breiten Zugang zur Next-Generation-Sequenzierung, doch Patienten in ländlichen Gebieten bleiben oft ungetestet und damit für eine Präzisionstherapie nicht in Frage kommend.

HER2-positives Segment durch Zanidatamab-Zulassung erschlossen

Zanidatamab wurde im November 2024 als erstes HER2-gerichtetes Medikament für Gallenwegstumoren zugelassen, basierend auf einer Ansprechrate von 41,3 % und einem medianen Gesamtüberleben von 12,5 Monaten in der HERIZON-BTC-01-Studie. Etwa 15–20 % der Patienten weisen eine HER2-Amplifikation auf, was eine neue adressierbare Nische von mehreren tausend Fällen jährlich allein in den Vereinigten Staaten schafft. Begleitdiagnostika mittels Immunhistochemie und Fluoreszenz-in-situ-Hybridisierung sind zur Routine geworden, obwohl die Variabilität zwischen Labors bei der Bewertung eine anerkannte Herausforderung darstellt. Jazz Pharmaceuticals erwarb den Originator von Zanidatamab für 1,5 Milliarden USD im Jahr 2024, was die Nachfrage der großen Pharmaunternehmen nach differenzierten Vermögenswerten in der seltenen Onkologie unterstreicht.

Steigende Inzidenz und Bewusstsein in stark belasteten Märkten des Asien-Pazifik-Raums

Die Inzidenz des Cholangiokarzinoms übersteigt in Nordostthailand aufgrund endemischer Leberegel-Infektionen 85 pro 100.000 Einwohner – die höchste Rate weltweit. China verzeichnet jährliche Anstiege von 3–5 % bei städtischen intrahepatischen Fällen, die mit Hepatitis B und Aflatoxin-Exposition in Verbindung gebracht werden, während Japan eine stabile, aber erhöhte Inzidenz meldet, die auf bessere Bildgebung zurückzuführen ist. Kampagnen im Bereich der öffentlichen Gesundheit zur Förderung des Verzehrs von gekochtem Fisch senken die pädiatrischen Infektionsraten in Thailand, doch ältere Erwachsenenkohorten werden bis 2035 hohe Fallzahlen aufrechterhalten. Screening-Pilotprojekte mit Ultraschall und CA19-9-Tests laufen in thailändischen Dörfern, doch Kosteneffektivitätsanalysen bleiben nicht schlüssig. Städtische Zentren in ganz Asien übernehmen westliche Behandlungsalgorithmen, obwohl Disparitäten zwischen ländlichen und städtischen Gebieten bei der diagnostischen Durchlaufzeit und dem Therapiebeginn bestehen bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Prävalenz handlungsrelevanter Biomarker begrenzt den adressierbaren Pool | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Späte Diagnose und schlechter ECOG-Status reduzieren die Therapiedauer | -1.1% | Global, akut in ländlichen Regionen des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Erstattungshürden für Immuntherapie und zielgerichtete Wirkstoffe | -0.7% | Lateinamerika, Naher Osten und Afrika, Teile des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Begrenzte interventionelle Radiologiekapazität für Y-90 | -0.5% | Global, ausgeprägt in Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Prävalenz handlungsrelevanter Biomarker begrenzt den adressierbaren Pool

FGFR2-Fusionen treten nur bei 10–15 % der intrahepatischen Fälle auf und sind anderswo selten, während IDH1-Mutationen bei 13–20 % der Tumoren vorkommen, sodass die Mehrheit ohne ein angreifbares Ziel bleibt. HER2-Amplifikation bietet eine weitere Nische von 15–20 %, doch nicht alle HER2-positiven Patienten sprechen an, da Resistenzmechanismen noch unklar sind. Intratumorale Heterogenität erschwert die Therapie: Metastatische Stellen weisen möglicherweise nicht die FGFR2-Fusion auf, die in der Primärläsion beobachtet wurde, was die systemische Wirksamkeit verringert. Zirkulierende-Tumor-DNA-Assays verfolgen die klonale Evolution, doch ihre Sensitivität bei Gallenwegstumoren beträgt nur 60–70 %. Pharmaunternehmen wägen daher die kommerzielle Tragfähigkeit von Medikamenten ab, die auf Veränderungen abzielen, die bei weniger als 1.000 US-Patienten pro Jahr auftreten.

Späte Diagnose und schlechter ECOG-Status reduzieren die Therapiedauer und die Fortsetzungsraten

Etwa zwei Drittel der Patienten präsentieren sich mit nicht resezierbarer oder metastatischer Erkrankung, und viele haben bereits einen ECOG-Leistungsstatus von 2 oder schlechter, was die Toleranz gegenüber intensiven Therapieschemata einschränkt.[3]Jorge Bridgewater, „Lebensqualität bei fortgeschrittenem Gallenwegskrebs”, Journal of Gastrointestinal Oncology, jgo.amegroups.com In realen Umgebungen brechen ECOG-2-Patienten die Behandlung innerhalb von 3–4 Monaten ab, verglichen mit 6–8 Monaten bei fitteren Kohorten. Bis zur Hälfte der Patienten benötigt eine Gallenwegsstentplatzierung, bevor eine systemische Therapie beginnen kann, und eine Stentverstopfung unterbricht die Behandlung in etwa 20–30 % der Fälle. Das ländliche Asien veranschaulicht das Problem: Der mediane ECOG-Status bei der Diagnose in Nordostthailand beträgt 2–3, verglichen mit 1–2 in Bangkok, was den verzögerten Zugang zur Bildgebung widerspiegelt. Das Fehlen eines wirksamen bevölkerungsweiten Screenings perpetuiert die Präsentation im Spätstadium.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Diagnostik übertrifft das Behandlungswachstum

Die Diagnostik erzielte einen CAGR von 7,30 % und übertraf damit das Wachstum der Behandlung, was die zentrale Rolle der Biomarkerentdeckung signalisiert. Gemcitabin-Cisplatin bleibt das Rückgrat der Versorgung, doch die Immuntherapie ist das am schnellsten wachsende Teilsegment, da neue Kombinationen die Erstlinienparadigmen verschieben. Die zielgerichtete Therapie generiert hohe Einnahmen pro Patient, obwohl ihre Reichweite durch die Häufigkeit der Biomarker begrenzt ist. Lokoregionale Interventionen wie Y-90-Radioembolisation und stereotaktische Körperradiotherapie werden bei nicht resezierbarer intrahepatischer Erkrankung eingesetzt, wobei die Nutzung von TheraSphere im Jahresvergleich um 12 % gestiegen ist.

Die Diagnostikeinnahmen stammen hauptsächlich aus Next-Generation-Sequenzierungs-Panels, die FGFR2-Fusionen, IDH1-Mutationen und HER2-Amplifikation detektieren. Die Akzeptanz der Flüssigbiopsie steigt, da blutbasierte Tests die Durchlaufzeit auf eine Woche verkürzen – ein Vorteil, wenn Gewebe knapp ist. Begleitdiagnostika für Zanidatamab und Futibatinib erzeugen eine vorhersehbare wiederkehrende Nachfrage. Diese Trends stellen sicher, dass der Diagnostikanteil des Marktes für Gallenwegstumoren weiterhin den breiteren Markt für Gallenwegstumoren übertrifft.

Nach Endnutzer: Diagnosezentren gewinnen dezentralisierte Tests

Krankenhäuser hielten 43,28 % des Wertes von 2025, da sie Infusionsräume und interventionelle Radiologiedienste beherbergen. Dennoch wiederholen spezialisierte Diagnosezentren ein Muster, das bei anderen soliden Tumoren beobachtet wurde, und verzeichnen einen CAGR von 6,90 % dank Skaleneffekten, automatisierter Arbeitsabläufe und kürzerer Assay-Zyklen. Die ambulante Y-90-Radioembolisation verlagert sich auf ambulante Standorte, was eine schrittweise Verlagerung komplexer Eingriffe aus traditionellen stationären Einrichtungen heraus verstärkt.

Referenzlabore verarbeiten monatlich Tausende von Panels, senken den Stückpreis auf 2.500–3.500 USD und verkürzen die Ergebniszeit auf 7–10 Tage. Fachkliniken, die mit akademischen Zentren verbunden sind, erhalten überproportionale Anteile an Zanidatamab-Verschreibungen, da sie Zugang zu klinischen Studien bieten. Niedergelassene Onkologen lagern genomische Tests zunehmend aus, was den Eintritt der Diagnostik in den Markt für Gallenwegstumoren beschleunigt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 44,25 % des Umsatzes, angetrieben durch schnelle FDA-Zulassungen und eine breite Kostenträgerdeckung, die einen zeitnahen Zugang zu neuen Immuntherapien und HER2-zielgerichteten Wirkstoffen ermöglichen. Die Vereinigten Staaten allein machen 85 % der regionalen Ausgaben aus, wobei die Inzidenz aufgrund von nicht-alkoholischer Steatohepatitis und Adipositas langsam ansteigt. Kanada schloss sich der Durvalumab-Kohorte erst Ende 2024 an, während Mexiko die Erstlinien-Immuntherapie auf privat versicherte Patienten beschränkt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,48 %. Thailand bleibt das globale Epizentrum aufgrund von Leberegel-Infektionsraten von über 85 pro 100.000 Einwohner, während der städtische Inzidenzanstieg in China mit Hepatitis B und Aflatoxin-Exposition zusammenhängt. Japans unterstützende Erstattung und prompte PMDA-Zulassungen verkürzen die Therapieeinführungen, und Südkoreas Nationales Krankenversicherungssystem nahm Futibatinib 2025 auf, was den Zugang für FGFR2-positive Patienten deutlich verbesserte.

EMA-Zulassungen sind universell, doch einzelne Bewertungsbehörden für Gesundheitstechnologien wenden unterschiedliche Kosteneffektivitätsschwellen an, was zu Erstattungsverzögerungen führt. Deutschland, Frankreich und das Vereinigte Königreich prägen gemeinsam die regionale Akzeptanz, doch südliche und östliche Länder hinken hinterher. Naher Osten, Afrika und Südamerika bleiben kleine Anteile des Marktes für Gallenwegstumoren, da die diagnostische Infrastruktur spärlich und die Kostenträgerbudgets knapp sind.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, da sich systemische Therapien und lokoregionale Geräte selten überschneiden. Durvalumab von AstraZeneca und Pembrolizumab von Merck dominieren die Umsatzströme in der Immuntherapie, während Incyte, Taiho und Servier sich auf FGFR2- und IDH1-Inhibitoren konzentrieren. Jazz Pharmaceuticals trat in das Feld durch die Übernahme des Entwicklers von Zanidatamab für 1,5 Milliarden USD im Jahr 2024 ein, was die anhaltende Konsolidierung von Vermögenswerten verdeutlicht.

TheraSphere auf Glasbasis von Boston Scientific hält etwa 60 % des Y-90-Marktes, da die ambulante Verabreichung die Einrichtungskosten senkt. Sirtex bleibt in Europa und Asien stark, unterstützt durch bestehende Vertriebspartnerschaften. Die Diagnostikunternehmen Foundation Medicine, Guardant Health, SYNLAB und Sonic Healthcare befinden sich in einem Wettlauf um die Verkürzung der Durchlaufzeiten und die Sicherung nationaler Kostenträgerverträge. Zukunftsorientierte Programme verfolgen Antikörper-Wirkstoff-Konjugate gegen HER2 und TROP2, KRAS-G12C-Inhibitoren und Werkzeuge der künstlichen Intelligenz, die den Biomarkerstatus direkt aus pathologischen Bildern vorhersagen.

Marktführer im Bereich Gallenwegstumoren

Becton, Dickinson and Company

AstraZeneca

Incyte Corporation

Johnson & Johnson

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Die FDA erteilte die Zulassung für Zanidatamab-gkkz (Ziihera) für zuvor unbehandelten HER2-positiven Gallenwegskrebs, basierend auf einer Ansprechrate von 41,3 % und einem medianen Gesamtüberleben von 12,5 Monaten.

- Mai 2024: Jazz Pharmaceuticals gab eine Übernahme des Originators von Zanidatamab für 1,5 Milliarden USD bekannt, um sein Portfolio in der Präzisionsonkologie zu stärken.

- Januar 2024: Das Nationale Institut für Gesundheit und klinische Exzellenz revidierte seine Entscheidung vom Juli 2023 und befürwortete Durvalumab plus Gemcitabin-Cisplatin für die Erstlinientherapie, nachdem AstraZeneca neue Kosteneffektivitätsdaten vorgelegt hatte.

Umfang des globalen Berichts über den Markt für Gallenwegstumoren

Der Markt für Gallenwegstumoren ist das globale Gesundheitssegment, das sich auf die Diagnose, Behandlung und das Management von malignen und benignen Tumoren konzentriert, die im Gallenwegsystem entstehen, einschließlich Cholangiokarzinome (intrahepatisch und extrahepatisch), Gallenblasenkarzinome und andere seltene biliäre Neoplasien. Er umfasst Pharmazeutika, chirurgische Eingriffe, Strahlentherapien, Diagnostika und unterstützende Versorgungslösungen.

Der Bericht über den Markt für Gallenwegstumoren ist segmentiert nach Typ (Behandlung [Chemotherapie, Immuntherapie, Zielgerichtete Therapie, Lokoregionale Therapie], Diagnostik), Endnutzer (Krankenhäuser, Fachkliniken, Diagnosezentren, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Behandlung | Chemotherapie (z. B. GemCis, GemOx, FOLFOX, Capecitabin/5-FU) |

| Immuntherapie | |

| Zielgerichtete Therapie | |

| Lokoregionale Therapie | |

| Diagnostik |

| Krankenhäuser |

| Fachkliniken |

| Diagnosezentren |

| Sonstige (ambulante chirurgische Zentren usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Behandlung | Chemotherapie (z. B. GemCis, GemOx, FOLFOX, Capecitabin/5-FU) |

| Immuntherapie | ||

| Zielgerichtete Therapie | ||

| Lokoregionale Therapie | ||

| Diagnostik | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Diagnosezentren | ||

| Sonstige (ambulante chirurgische Zentren usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gallenwegstumoren im Jahr 2026?

Die Marktgröße für Gallenwegstumoren betrug im Jahr 2026 0,85 Milliarden USD.

Welche Therapieart wächst am schnellsten?

Immuntherapiekombinationen sind die am schnellsten wachsende Behandlungsmodalität, angetrieben durch Zulassungen für Durvalumab und Pembrolizumab.

Welchen Anteil hielt Nordamerika im Jahr 2025?

Nordamerika entfiel im Jahr 2025 auf 44,25 % des globalen Umsatzes.

Warum übertrifft die Diagnostik das Behandlungswachstum?

Die obligatorische Next-Generation-Sequenzierung für FGFR2-, IDH1- und HER2-Marker verlagert Testvolumina in zentralisierte Labore und hebt die Diagnostikeinnahmen über die allgemeine Marktwachstumsrate.

Welches neue Medikament erschloss das HER2-positive Segment?

Zanidatamab, im November 2024 zugelassen, erschloss die HER2-positive Nische.

Seite zuletzt aktualisiert am: