Marktgröße und Marktanteil für Gallenwegskatheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.23 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Gallenwegskatheter von Mordor Intelligence

Die Marktgröße für Gallenwegskatheter wird voraussichtlich von 3,01 Milliarden USD im Jahr 2025 auf 3,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,28 % über 2026–2031 4,59 Milliarden USD erreichen.

Das Wachstum im Markt für Gallenwegskatheter bleibt mit der breiteren Einführung von ERCP und PTBD verknüpft, da beide Verfahren Standardinterventionen bei biliärer Obstruktion bei benignen und malignen Erkrankungen sind. Der Übergang von wiederverwendbaren zu Einweg-Duodenoskop-Plattformen verändert die Nachfrage, da Krankenhäuser kompatibles Zubehör benötigen, das Infektionskontrollstandards und etablierte Arbeitsabläufe unterstützt. Die Einkaufskonsolidierung in Gesundheitssystemen begünstigt Lieferanten mit integrierten Portfolios, die Zugangsgeräte, Kanülen, Drainagewerkzeuge und Stentliefersupport abdecken. Steigende Nachfrage nach palliativer Drainage in der Onkologie, die ambulante Verlagerung geeigneter gastroenterologischer Eingriffe sowie Innovationen bei antifouling-Beschichtungen, schlanken Liefersystemen und EUS-geführten Zugangszubehörteilen unterstützen weiterhin das Marktwachstum trotz Preisdruck.

Wichtigste Erkenntnisse des Berichts

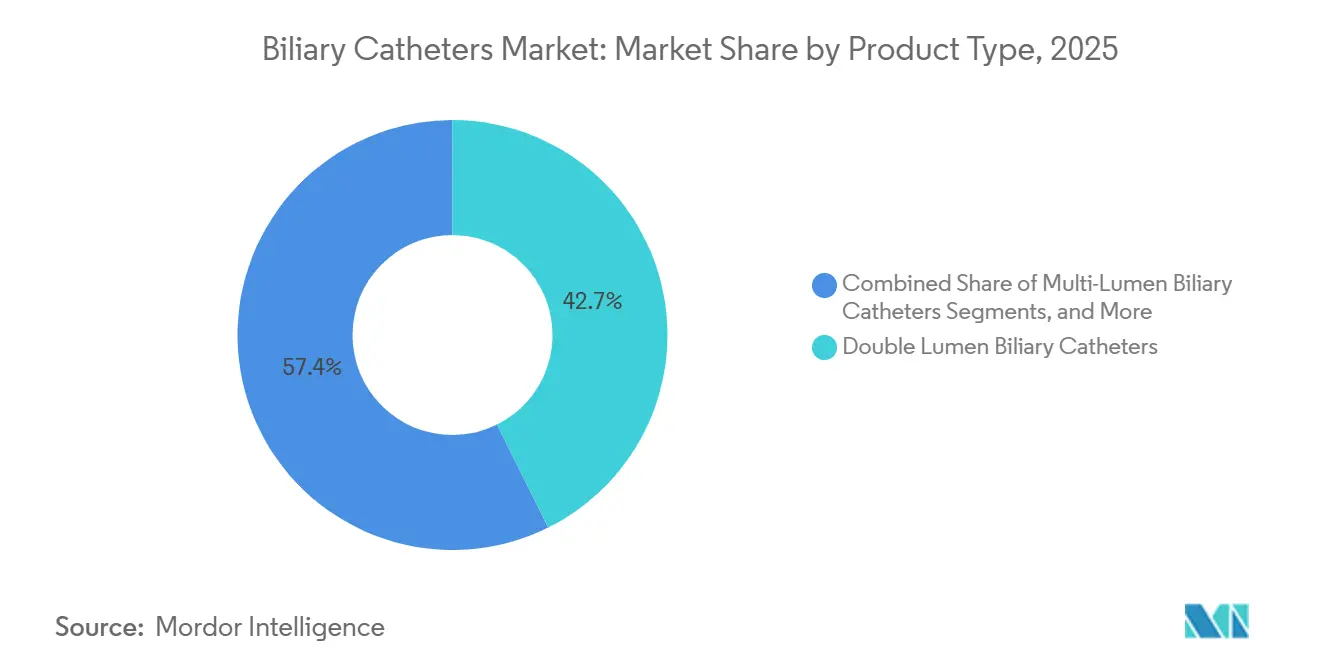

- Nach Produkttyp führten zweilumige Gallenwegskatheter im Jahr 2025 mit einem Anteil von 42,65 %, während einlumige Gallenwegskatheter bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen werden.

- Nach Material hielt Polyurethan im Jahr 2025 einen Anteil von 43,45 %, während Polyvinylchlorid mit einer prognostizierten CAGR von 9,67 % bis 2031 das schnellste Wachstum verzeichnete.

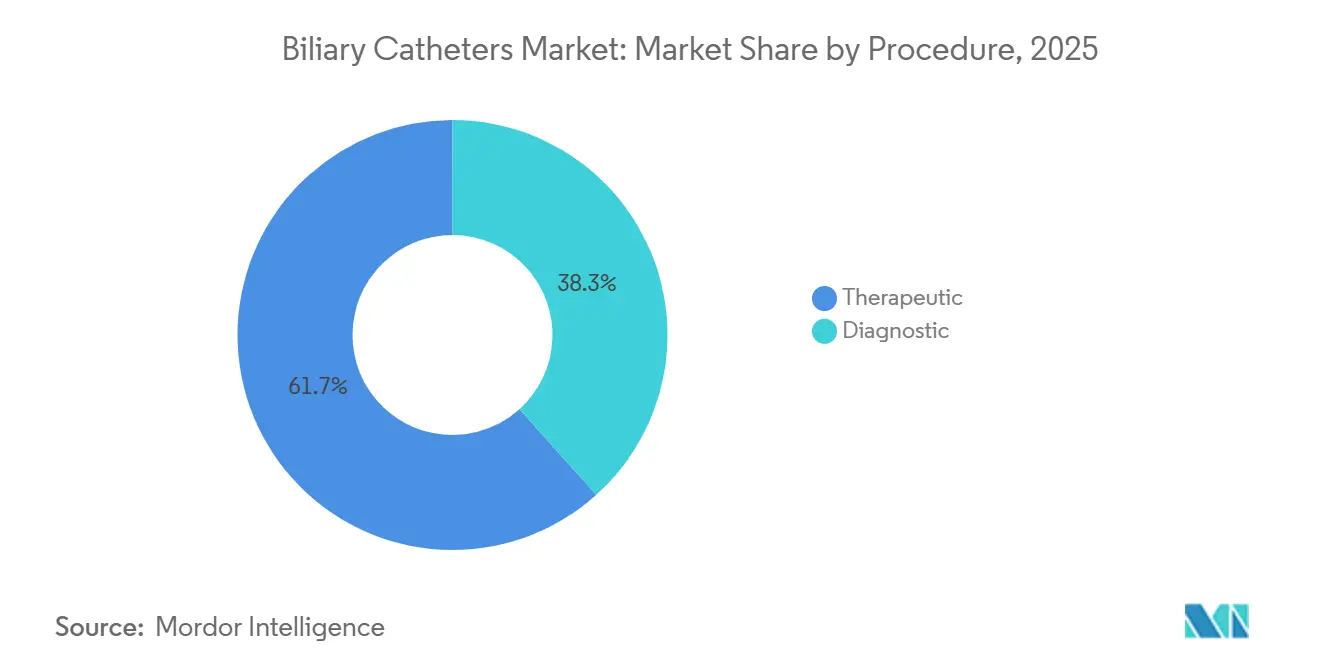

- Nach Verfahren entfielen therapeutische Eingriffe im Jahr 2025 auf 61,66 % der Marktgröße für Gallenwegskatheter, während diagnostische Verfahren bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen werden.

- Nach Funktionalität erfasste Drainage im Jahr 2025 einen Anteil von 42,34 %, während die Steinentfernung bis 2031 voraussichtlich mit einer CAGR von 9,78 % voranschreiten wird.

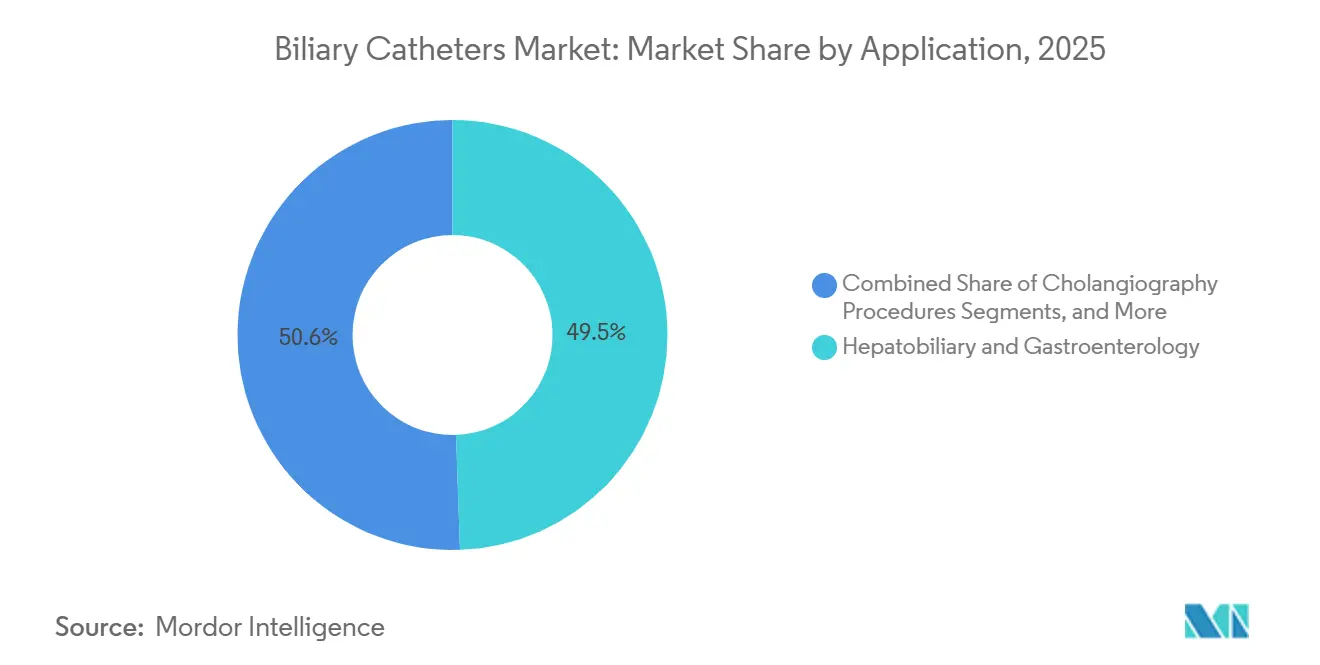

- Nach Anwendung hielten Hepatobiliär und Gastroenterologie im Jahr 2025 einen Anteil von 49,45 %, während Onkologie bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen wird.

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 einen Anteil von 61,65 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 41,88 % des Marktanteils für Gallenwegskatheter, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gallenwegskatheter

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Steigende ERCP- und PTBD-Verfahrensvolumina | +2.0% | Global, konzentriert in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an minimal-invasiver biliärer Dekompression | +1.5% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Breitere Einführung hydrophiler und röntgendichter Katheterdesigns | +1.1% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Höhere Raten bei der Abklärung von Gallenwegskrebs und Strikturen | +1.0% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter und tagesklinischer interventioneller Versorgung | +0.8% | Nordamerika, mit frühen Gewinnen in Deutschland, dem Vereinigten Königreich und Australien | Kurzfristig (≤ 2 Jahre) |

| Gerätestandardisierung in integrierten Gesundheitssystemen | +0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende ERCP- und PTBD-Verfahrensvolumina

Steigende ERCP- und PTBD-Verfahrensvolumina bleiben die deutlichste Nachfragebasis für den Markt für Gallenwegskatheter, da die meisten Obstruktionspfade weiterhin auf diese beiden Interventionen in der Routine- und Komplexversorgung angewiesen sind. ERCP unterstützt Stentplatzierung, Steinextraktion, Strikturdilatation und nasobiläre Drainage, während PTBD die Nachfrage erhöht, wenn der endoskopische Zugang scheitert oder die hiläre Anatomie eine perkutane Drainage begünstigt. MedPAC berichtete 2024 von einem Anstieg der ambulanten chirurgischen Eingriffe pro FFS-Medicare-Begünstigtem um 5,7 % in ambulanten Operationszentren, was zeigt, dass gastroenterologische und verwandte Eingriffe weiterhin in kostengünstigere ambulante Einrichtungen verlagert werden.[1]Medicare Payment Advisory Commission, "Bericht an den Kongress vom März 2025, Kapitel 10, Statusbericht zu ambulanten Operationszentrumsdiensten," MedPAC, medpac.gov Da die Volumina in Krankenhäusern, Tageskliniken und spezialisierten ambulanten Einrichtungen zunehmen, profitiert der Markt von einer breiteren installierten Basis, die gebrauchsfertige, arbeitsablauffreundliche und zunehmend Einweg-Katheterformate begünstigt.

Steigender Bedarf an minimal-invasiver biliärer Dekompression

Der Wandel hin zur minimal-invasiven Dekompression erweitert die klinische Relevanz des Marktes für Gallenwegskatheter, da die Chirurgie für viele Fälle biliärer Obstruktion nicht mehr die bevorzugte Erstlinienoption ist. Endoskopische und perkutane Ansätze reduzieren die Patientenbelastung, verkürzen die Erholung und stimmen mit Versorgungspfaden überein, die eine schnellere Stabilisierung und weniger stationäre Tage priorisieren. Die EUS-geführte biliäre Drainage stärkt auch die Nachfrage nach schlankeren Liefersystemen und spezialisierten Zugangswerkzeugen. Eine Endoscopy-Publikation aus dem Jahr 2025 beschrieb eine Hepatikogastrostomie unter Verwendung eines katheterähnlichen Liefersystems, das den Fisteldilatationsschritt wegließ, und hob den geschäftlichen Wert einfacherer Zugangskonstruktionen hervor, die Arbeitsabläufe verkürzen und Austauschschritte reduzieren.

Breitere Einführung hydrophiler und röntgendichter Katheterdesigns

Hydrophile Beschichtungen und röntgendichte Designelemente werden im Markt für Gallenwegskatheter zu Standardanforderungen beim Einkauf und nicht zu optionalen Upgrades für Premium-Krankenhauskonten. Krankenhäuser und Verfahrensteams erwarten zunehmend einfachere Verfolgbarkeit, geringeren Einführungswiderstand und klarere fluoroskopische Sichtbarkeit in komplexen Anatomien. Eine Bioactive Materials-Studie aus dem Jahr 2026 berichtete, dass eine schmiermittelinfundierte antifouling-Beschichtung die frühe Neutrophilenadhäsion deutlich reduzierte, die Stentdurchgängigkeit in murinen Modellen mehr als sechs Monate lang erhielt und den vollständigen biliären Verschluss verhinderte, der bei unbeschichteten Kontrollen innerhalb von zwei Monaten beobachtet wurde.[2]"Endoskopisch-ultraschallgeführte Hepatikogastrostomie mit anterograder Stentung unter Verwendung eines katheterähnlichen Liefersystems: Eine neuartige Technik, die den Fisteldilatationsschritt vollständig weglässt," Endoscopy, pmc.ncbi.nlm.nih.gov Dies unterstützt eine höherwertige Positionierung auf Basis von Beschichtungschemie, Sichtbarkeit und konsistenter Leistung statt nur Lumenzahl oder -größe.

Höhere Raten bei der Abklärung von Gallenwegskrebs und Strikturen

Höhere Raten bei der Abklärung von Krebs und Strikturen schaffen eine dauerhafte Nachfrage für den Markt für Gallenwegskatheter, da Patienten häufig wiederholte Drainage, Bildgebung, Austausch und palliative Unterstützung über mehrere Versorgungsepisoden hinweg benötigen. Eine Studie im Chinese Medical Journal aus dem Jahr 2025 berichtete von 216.770 globalen Gallenwegskrebs-Fällen im Jahr 2023, was einem absoluten Anstieg von 101,09 % gegenüber dem Niveau von 1990 entspricht. IARC und WHO berichteten 2026, dass Leberkrebs 7,5 % aller globalen Krebstodesfälle ausmachte, also fast 735.000 Todesfälle jährlich.[3]Krankheitslast des Gallenwegskrebs in 204 Ländern und Territorien, 1990–2021: Eine umfassende demografische Analyse der Global Burden of Disease-Studie 2021," Chinese Medical Journal, journals.lww.com Diese Krankheitslast hält die Nachfrage nach palliativer Drainage, Management maligner Strikturen und bildgebungsgeführter Abklärung aufrecht, insbesondere in Ost- und Südostasien, wo PTBD neben ERCP weiterhin wichtig ist.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Aufbereitungs- und Infektionskontrollbelastung für wiederverwendbares Hilfsequipment | -0.8% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Verfahrensspezifischer Erstattungsdruck in kostengesteuerten Umgebungen | -0.6% | Nordamerika, mit Ausstrahlungseffekten auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Komplikationsrisiko durch Kanülierung, Migration und Verschlussereignisse | -0.7% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Geringe Differenzierung bei Kernkatheterdesigns und Preiskompression | -0.6% | Nordamerika, mit Ausstrahlungseffekten auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufbereitungs- und Infektionskontrollbelastung für wiederverwendbares Hilfsequipment

Infektionskontrollanforderungen hemmen weiterhin den Markt für Gallenwegskatheter, da wiederverwendbares Hilfsequipment die Kosten, den Dokumentationsbedarf und den Betriebsdruck für Endoskopieprogramme erhöht. Infektionsereignisse im Zusammenhang mit der Verwendung von Duodenoskopen haben Krankenhäuser und Regulierungsbehörden dazu veranlasst, Aufbereitungsstandards und die Überwachung des Risikos kontaminierter Geräte zu verschärfen. Boston Scientific wies in seinem Formular 10-K für 2025 auf die breiteren Auswirkungen dieser Veränderungen hin und verknüpfte die Nachfrage nach Einwegplattformen und zugehörigem Zubehör mit den Bemühungen der Krankenhäuser, das Kontaminationsrisiko zu managen und die Arbeitsablaufkontrolle zu verbessern.

Kurzfristig können höhere Compliance-Ausgaben Upgrades auf Premium-Kathetersysteme verzögern, insbesondere in Einrichtungen mit moderaten Verfahrensvolumina im Vergleich zu großen Tertiärzentren. Kleinere Krankenhäuser und Anbieter in Schwellenmärkten stehen unter größerem Druck, da sie weniger Kapazität haben, Sterilisationsbelastungen und Geräteprämienkosten gleichzeitig zu absorbieren. Infolgedessen profitiert der Markt langfristig vom Wandel hin zu Einwegprodukten, sieht sich aber weiterhin kurzfristigen Budgetbeschränkungen gegenüber, da Anbieter Infektionskontrollbedürfnisse mit Verfahrensbudgets in Einklang bringen müssen.

Verfahrensspezifischer Erstattungsdruck in kostengesteuerten Umgebungen

Erstattungsdruck begrenzt das Wachstumspotenzial im Markt für Gallenwegskatheter, da Gerätekosten nicht immer direkt in Verfahrenszahlungen umgesetzt werden, insbesondere unter strengen kostengesteuerten Verträgen. In diesen Umgebungen wählen Beschaffungsteams häufig den kostengünstigsten Katheter, der klinische Erwartungen erfüllt, was die Premiumpreisgestaltung einschränkt, es sei denn, ein Produkt verbessert eindeutig den Arbeitsablauf, reduziert Austausche oder unterstützt Fälle mit höherem Schweregrad. Dieser Druck ist am deutlichsten im ERCP-Segment, wo die Fallvolumina hoch bleiben, aber die gerätebezogenen Zuweisungen pro Verfahren eng verwaltet werden.

Der MedPAC-Bericht 2025 zeigte ein anhaltendes Volumenwachstum in ambulanten Operationszentren, das das Verfahrenswachstum unterstützt und gleichzeitig ein Zahlungsumfeld hervorhebt, in dem betriebliche Effizienz ebenso wichtig ist wie Produktleistung. Anbieter können weiterhin Volumina steigern, während sie einer breiten Einführung von Premium-Geräten bei Standardfällen widerstehen. Folglich kann Innovation im Markt für Gallenwegskatheter nur dann erfolgreich sein, wenn sie mit der Erstattungslogik übereinstimmt und ihren Wert innerhalb streng kontrollierter Verfahrensbudgets nachweist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zweilumig dominiert, Einlumig beschleunigt sich

Zweilumige Gallenwegskatheter machten im Jahr 2025 42,65 % des Marktanteils für Gallenwegskatheter aus und behielten die führende Produktposition bei, da sie Drainage und Kontrastmittelgabe in einer einzigen Gerätesitzung unterstützen. Ihre Einführung bleibt in ERCP-Suiten von Krankenhäusern stark, wo Ärzte häufig ohne Gerätewechsel von der Visualisierung zur Therapie übergehen. Krankenhäuser bevorzugen diese Produkte weiterhin, weil sie Austausche reduzieren, Zeit sparen und vorhersehbare Arbeitsabläufe in Hochakutumgebungen unterstützen.

Einlumige Gallenwegskatheter werden bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen, unterstützt durch einfachere diagnostische Anwendung, kostengünstigere Konfigurationen und Ausrichtung auf ambulante Standardisierungsziele. Ihr Wachstum spiegelt auch den Wandel hin zu Einweg-Zubehörökosystemen wider, die Kontaminationsrisiken reduzieren und die Bestandsplanung vereinfachen. Olympus Medical Systems erhielt im Mai 2025 die FDA 510(k)-Zulassung für die Single Use Cannula V, K250573, was die breitere Bewegung hin zu Einweg-ERCP-Zubehörsets in regulierten Märkten unterstützt. Mehrlumige Gallenwegskatheter bleiben auf komplexe hiläre Obstruktionsfälle spezialisiert, die eine Mehrfachdrainage-Planung erfordern und höhere durchschnittliche Verkaufspreise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Polyurethan verankert das Volumen, PVC verzeichnet das schnellste Wachstum

Polyurethan machte im Jahr 2025 43,45 % des Materialsegments aus und bleibt damit zentral für den Markt für Gallenwegskatheter, da es Flexibilität, Knickwiderstand und Handhabungskontrolle in schwieriger Anatomie ausbalanciert. Krankenhäuser verlassen sich auf Polyurethan für Fälle, die dimensionale Stabilität bei der Führungsdrahtunterstützung, fluoroskopischer Navigation und Manipulation durch gewundene Gallenwegspfade erfordern. Seine klinische Vertrautheit unterstützt die Einkaufspräferenz in tertiären Versorgungsumgebungen, wo Zuverlässigkeit ein wichtiger Beschaffungsfaktor ist.

Polyvinylchlorid ist das am schnellsten wachsende Materialsegment mit einer prognostizierten CAGR von 9,67 % bis 2031, unterstützt durch niedrigere Kosten und Eignung für Einweggeräteformate, die von ambulanten Zentren bevorzugt werden. Die Gallenwegskatheterbranchen beobachtet weiterhin Formulierungsänderungen, da DEHP-bezogene Bedenken und regulatorische Kontrolle die Compliance- und Kostenposition von PVC beeinflussen könnten. Oberflächentechnik kann Materialleistungsunterschiede verringern, während Silikon weiterhin eine kleinere Nische bei der perkutanen Langzeitdrainage bedient, wo anhaltende Biokompatibilität wichtig ist.

Nach Verfahren: Therapeutisches Volumen führt, Diagnostik verbreitert seine Basis

Therapeutische Eingriffe hielten im Jahr 2025 61,66 % der Marktgröße für Gallenwegskatheter, da Drainage, Steinextraktion, Stentplatzierung und Strikturdilatation den höchsten Geräteeinsatz erzeugen. Diese Eingriffe erfordern häufig mehrere Gerätedurchgänge, mehr Zubehörkombinationen und höhere klinische Dringlichkeit als diagnostische Arbeiten. Infolgedessen liefern therapeutische Eingriffe weiterhin einen größeren Umsatzbeitrag im Markt für Gallenwegskatheter.

Diagnostische Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen, angetrieben durch breiteren Einsatz von Cholangiographie und verwandten Beurteilungswerkzeugen in der Überwachung, der Abklärung frher Malignität und der postoperativen Nachsorge. Die Grenze zwischen diagnostischen und therapeutischen Eingriffen verengt sich, da Kliniker zunehmend in einer Sitzung von der Beurteilung zur Intervention übergehen. Eine Pilotstudie aus dem Jahr 2025 in Digestive Diseases and Sciences beschrieb einen rutschfesten gebänderten Ballonkatheter zur Extraktion von Gallengangssteinen, der mit minimaler endoskopischer Sphinkterotomie plus papillärer Ballondilatation verwendet wurde, was die Machbarkeit kombinierter Verfahrenspfade unterstützt.

Nach Funktionalität: Drainage führt das Volumen an, Steinentfernung verzeichnet die höchste CAGR

Drainage machte im Jahr 2025 42,34 % des funktionalen Segments aus und bleibt damit zentral für den Markt für Gallenwegskatheter, da Dekompression die erste klinische Priorität bei benignen und malignen Obstruktionen bleibt. Externe und intern-externe Drainagekonfigurationen unterstützen die palliative Langzeitanwendung, wenn standardmäßige endoskopische Pfade scheitern oder dauerhafte Dekompression zum Hauptziel wird. Die Drainagenachfrage bleibt breit gefächert in der Onkologie, bei postoperativen Komplikationen und entzündlicher Obstruktion.

Die Steinentfernung wird bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen, was sie zur am schnellsten wachsenden Funktionalität macht, da Choledocholithiasis in älteren Bevölkerungsgruppen häufig bleibt und Einweg-Bergungsballons regulatorischen Auftrieb gewinnen. Zhejiang Soudon Medical Technology erhielt im Mai 2026 die FDA 510(k)-Zulassung für einen Einweg-Steinbergungsballonkatheter, K253013, und Zhejiang Chuangxiang Medical Technology erhielt im März 2026 die Zulassung für Einweg-Steinbergungsballons, K253132. Diese Zulassungen können den wiederkehrenden Einheitenverbrauch steigern, da Einwegballons Formate ersetzen, die durch Aufbereitungszyklen und Wiederverwendungsprotokolle eingeschränkt sind.

Nach Anwendung: Hepatobiliär & Gastroenterologie als Kern, Onkologie wächst am schnellsten

Hepatobiliär und Gastroenterologie erfassten im Jahr 2025 49,45 % des Anwendungssegments und bleiben damit das Hauptnachfragezentrum für den Markt für Gallenwegskatheter bei ERCP- und PTBD-Anwendungen. Cholangiographieverfahren bleiben das zweitgrößte Anwendungsgebiet, und zusammen zeigen diese beiden Anwendungen, dass die Nachfrage in der Kernabklärung und -intervention bei Obstruktionen verankert bleibt. Etablierte Erstattungspfade und Expertise in Hochvolumenzentren unterstützen die Stabilität in diesen Mainstream-Anwendungsbereichen.

Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen, da maligne Obstruktion zu einem stärkeren langfristigen Wachstumstreiber für den Markt für Gallenwegskatheter wird. IARC und WHO berichteten, dass Leberkrebs in den Schätzungen für 2024 7,5 % aller globalen Krebstodesfälle ausmachte, also fast 735.000 Todesfälle pro Jahr. Eine multizentrische prospektive Beobachtungsstudie aus dem Jahr 2025 in Digestive Diseases and Sciences zeigte die Machbarkeit der Verwendung einer ultradünnen Lieferhülle für unbeschichtete selbstexpandierende metallische Stents bei nicht resezierbarer maligner hilärer biliärer Obstruktion, was auf eine Nachfrage nach dünnprofiligen palliativen Liefersystemen hinweist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren verzeichnen die schnellste Expansion

Krankenhäuser machten im Jahr 2025 61,65 % des Endnutzersegments aus, was die Konzentration von Hochakuteingriffen in tertiären und quaternären Einrichtungen im Markt für Gallenwegskatheter widerspiegelt. Komplexes hiläres Obstruktionsmanagement, EUS-geführte Drainage, fortgeschrittene Steinextraktion und postoperative Strikturkorrektur sind auf Spezialistenteams, Bildgebungsunterstützung und stationäre Absicherung angewiesen, die Krankenhäuser konsistenter bereitstellen als kleinere ambulante Einrichtungen. Diese Konzentration unterstützt die Führungsrolle der Krankenhäuser und die Nachfrage nach Premium-Katheterformaten.

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen, was sie zum am schnellsten wachsenden Endnutzerkanal im Markt für Gallenwegskatheter macht. Anhaltendes ambulantes Volumenwachstum unterstützt diesen Wandel, und MedPAC bestätigte 2023 einen Anstieg der ambulanten chirurgischen Eingriffe pro FFS-Medicare-Begünstigtem um 5,7 %, wobei gastroenterologische Leistungen zu dieser Expansion beitrugen. Diese Migration begünstigt einfachere, standardisierte und Einwegproduktentscheidungen, da ambulante Zentren Effizienz, geringeren Einrichtungsaufwand und vorhersehbaren Falldurchsatz priorisieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,88 % des Marktanteils für Gallenwegskatheter und behauptete seine Position als größter regionaler Beitragender. Ausgereifte Erstattungsstrukturen, starke Verfahrensinfrastruktur und eine breite installierte Basis unterstützen eine schnellere Einführung von Einweg- und Premium-Zubehörformaten. Infektionskontrollrichtlinien treiben weiterhin die wiederkehrende Nachfrage an, da Einwegskope und Zubehör an Akzeptanz gewinnen. Boston Scientific berichtete 2025 von einem Nettoumsatz im Endoskopiesegment von 2,916 Milliarden USD mit einem organischen Wachstum von 7,7 %, unterstützt durch seine WallFlex Biliary RX Stent Systems, die SpyGlass DS II-Plattform und das EXALT Model D Einweg-Duodenoskop.

Europa bleibt die zweitgrößte Geografie im Markt für Gallenwegskatheter, wobei Deutschland, Frankreich, das Vereinigte Königreich und Italien als wichtige Verfahrensanker dienen. Strengere regulatorische Aufsicht und klinische Evidenzanforderungen begünstigen Hersteller mit starker Marktüberwachung nach der Markteinführung und Dokumentationsfähigkeiten. Die Expansion der interventionellen Endoskopie in Süd- und Mitteleuropa verbreitert auch die adressierbare Verfahrensbasis. Medi-Globe GmbH erhielt im April 2026 die FDA 510(k)-Zulassung K251658 für die Endoflux Biliary & Pancreatic Stent Sets nach einer verlängerten Prüfung von 321 Tagen, was ihren Fokus auf die Expansion in regulierten Märkten unterstreicht.

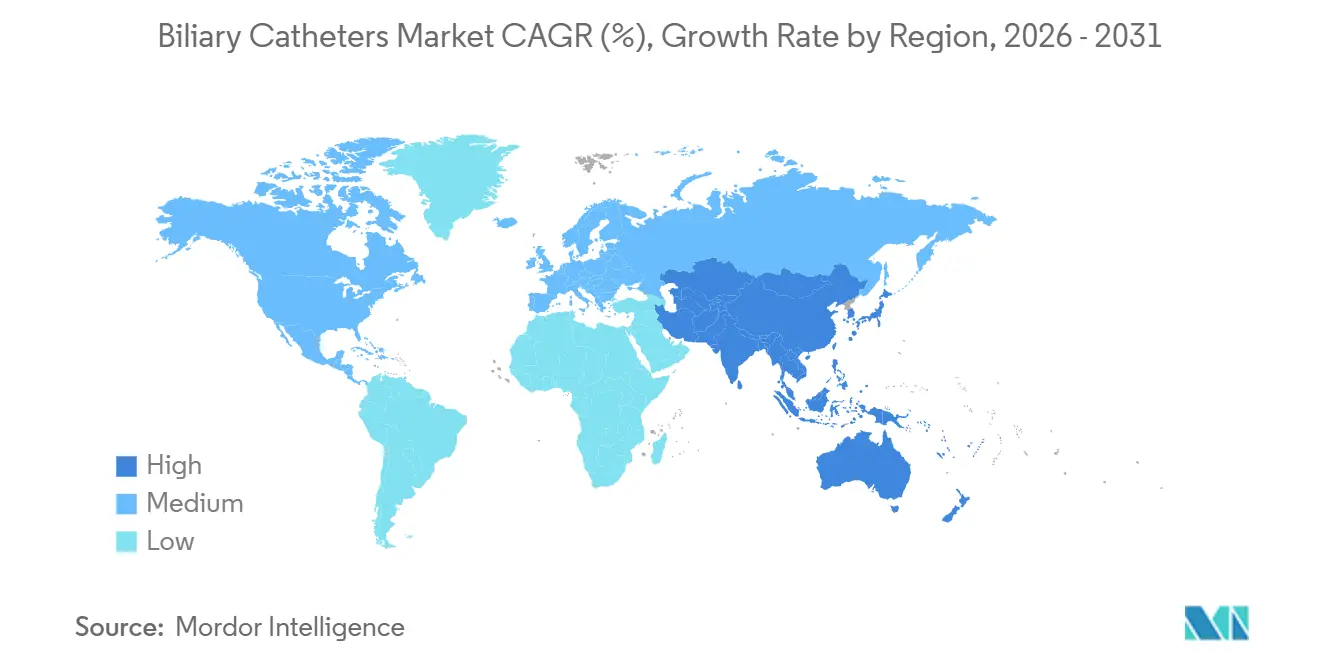

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Gallenwegskatheter mit einer prognostizierten CAGR von 8,56 % bis 2031, unterstützt durch steigende altersbedingte Steinbelastung, höhere onkologiebedingte biliäre Nachfrage und expandierende interventionelle Kapazität. Die Studie im Chinese Medical Journal aus dem Jahr 2024 zeigte ein anhaltendes langfristiges Wachstum der Gallenwegskrebs-Belastung, was eine anhaltende Verfahrensnachfrage unterstützt. China und Indien bleiben wichtige Wachstumsmotoren, da Infrastrukturinvestitionen den Zugang zu fortgeschrittenen biliären Interventionen erweitern, während Südkorea durch FDA 510(k)-Zulassungen für Taewoong Medicals Niti-S Biliary Stent, K251123, im Dezember 2025 und S&G Biotechs EGIS Biliary Double Bare Stent, K242845, im Jahr 2025 an Sichtbarkeit gewinnt. Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere, aber aufstrebende Teile des Marktes, unterstützt durch Infrastrukturausbau und private Gesundheitsinvestitionen trotz aktueller Einschränkungen beim Zugang zu Spezialisten und fluoroskopisch ausgestatteten Einrichtungen.

Wettbewerbslandschaft

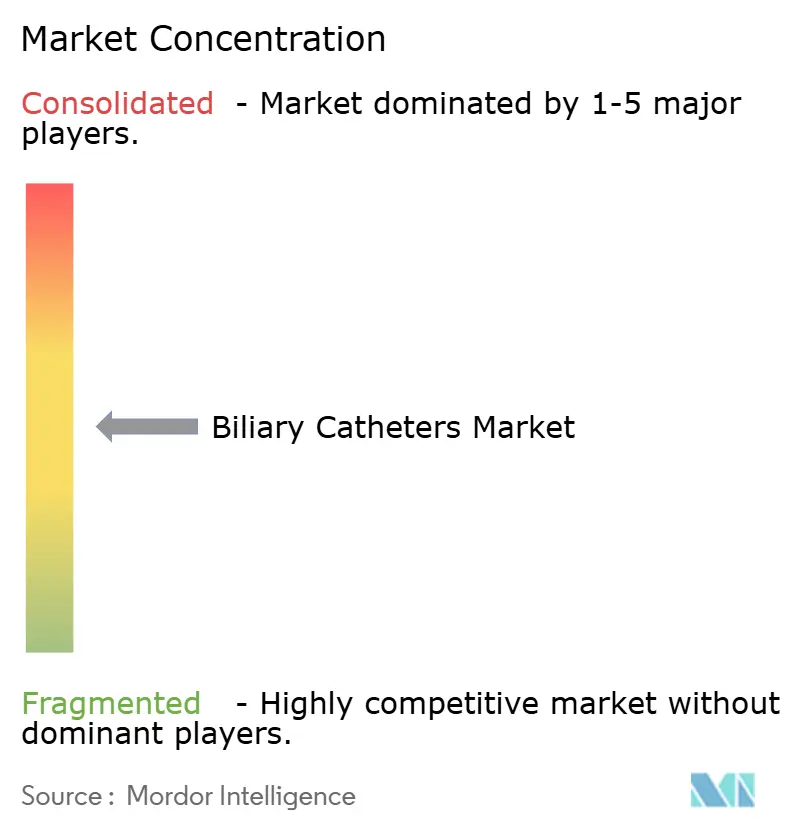

Der Markt für Gallenwegskatheter ist mäßig konsolidiert, wobei Boston Scientific, Cook Medical und Olympus die sichtbarste ERCP-zentrierte Führungsgruppe in den wichtigsten regulierten Märkten bilden. Die Wettbewerbslandschaft umfasst auch Medtronic, Teleflex, Merit Medical, AngioDynamics, B. Braun Melsungen, Micro-Tech, Taewoong Medical, Zhejiang Soudon und andere regionale Hersteller, was eine enge Kontrolle durch eine begrenzte Gruppe von Akteuren verhindert. Der Preisdruck bleibt am höchsten bei Standard-Zugangs- und rohstoffähnlichen Katheterformaten, während die Differenzierung bei Steinbergung, Drainageleistung, Beschichtungswissenschaft, visualisierungsverknüpften Plattformen und fortgeschrittenen Liefersystemen stärker ist.

Unternehmen im Markt für Gallenwegskatheter bauen zunehmend vollständige Verfahrensökosysteme auf, anstatt eigenständige Produkte anzubieten. Boston Scientific hat sein EXALT Model D Einweg-Duodenoskop in einem breiteren biliären Zugangs- und Visualisierungsportfolio positioniert, das WallFlex und SpyGlass DS II umfasst, was die Verfahrensausrichtung stärkt und den gemischten Anbietereinsatz während ERCP-Arbeitsabläufen reduziert. Medtronic erweiterte auch seine Plattformstrategie durch seinen Vertriebsvertrag mit Dragonfly Endoscopy aus dem Jahr 2025, was seine Reichweite in der pankreatikobiliären Visualisierung und Verfahrensunterstützung erhöht.

Innovation im Markt für Gallenwegskatheter konzentriert sich auf antifouling-Leistung, dünnprofilige Zugangssysteme und digital unterstützte Intervention. In Surgical Endoscopy im Jahr 2026 veröffentlichte Forschung beschrieb eine augmented-reality-gestützte Cholangioskopie unter Verwendung von Apple Vision Pro mit dem SpyGlass DS-System und berichtete von technischem Erfolg in 4 von 4 komplexen Fällen ohne Komplikationen. Taewoong Medicals Vorstoß in schlanke EUS-bezogene Liefersysteme und die wachsende Anzahl chinesischer FDA-Zulassungen zeigen, dass asiatische Hersteller sowohl beim Preis als auch bei der Relevanz für neuere Verfahrensstile konkurrieren.

Marktführer in der Gallenwegskatheterbranchen

-

Boston Scientific Corporation

-

Cook Medical Incorporated

-

Medtronic plc

-

B. Braun SE

-

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Zhejiang Soudon Medical Technology erhielt die FDA 510(k)-Zulassung K253013 für seinen Einweg-Steinbergungsballonkatheter unter dem Produktcode GCA nach einer verlängerten Prüfung von 231 Tagen.

- April 2026: Micro-Tech (Nanjing) Co., Ltd. erhielt die FDA 510(k)-Zulassung K253832 für seinen Dilatationsballonkatheter unter dem biliären Produktcode FGE.

- April 2026: Medi-Globe GmbH erhielt die FDA 510(k)-Zulassung K251658 für die Endoflux Biliary & Pancreatic Stent Sets nach einer verlängerten Prüfung von 321 Tagen.

- Dezember 2025: Taewoong Medical Co., Ltd. erhielt die FDA 510(k)-Zulassung K251123 für den Niti-S Biliary Stent nach einer verlängerten Prüfung von 262 Tagen, was seine Expansion in fortgeschrittene biliäre Zugangsmöglichkeiten und EUS-bezogene Verfahren unterstützt.

Berichtsumfang des globalen Marktes für Gallenwegskatheter

Gemäß dem Berichtsumfang ist ein Gallenwegskatheter ein dünner, flexibler Schlauch, der verwendet wird, um den Gallenfluss aus der Leber oder der Gallenblase wiederherzustellen. Er wird eingeführt, wenn der normale Drainagepfad durch Erkrankungen wie Tumore, Gallensteine oder Strikturen blockiert ist, was schmerzhafte Symptome wie Gelbsucht und Infektionen verhindert.

Der Markt für Gallenwegskatheter ist nach Produkttyp, Material, Verfahren, Funktionalität, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt einlumige Gallenwegskatheter, zweilumige Gallenwegskatheter und mehrlumige Gallenwegskatheter. Nach Material ist der Markt in Polyurethan, Polyvinylchlorid und Silikon segmentiert. Nach Verfahren ist der Markt in diagnostisch und therapeutisch kategorisiert. Nach Funktionalität ist der Markt in Drainage, Stentplatzierung und Steinentfernung segmentiert. Nach Anwendung umfasst der Markt Cholangiographieverfahren, Hepatobiliär und Gastroenterologie sowie Onkologie. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und spezialisierte Kliniken segmentiert. Nach Geografie wird der Markt in den wichtigsten Regionen weltweit analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Einlumige Gallenwegskatheter |

| Zweilumige Gallenwegskatheter |

| Mehrlumige Gallenwegskatheter |

| Polyurethan |

| Polyvinylchlorid |

| Silikon |

| Diagnostisch |

| Therapeutisch |

| Drainage |

| Stentplatzierung |

| Steinentfernung |

| Cholangiographieverfahren |

| Hepatobiliär und Gastroenterologie |

| Onkologie |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einlumige Gallenwegskatheter | |

| Zweilumige Gallenwegskatheter | ||

| Mehrlumige Gallenwegskatheter | ||

| Nach Material | Polyurethan | |

| Polyvinylchlorid | ||

| Silikon | ||

| Nach Verfahren | Diagnostisch | |

| Therapeutisch | ||

| Nach Funktionalität | Drainage | |

| Stentplatzierung | ||

| Steinentfernung | ||

| Nach Anwendung | Cholangiographieverfahren | |

| Hepatobiliär und Gastroenterologie | ||

| Onkologie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gallenwegskatheter im Jahr 2026?

Der Markt für Gallenwegskatheter beläuft sich im Jahr 2026 auf 3,23 Milliarden USD und wird bis 2031 voraussichtlich 4,59 Milliarden USD bei einer CAGR von 7,28 % erreichen.

Welcher Produkttyp führt die Nachfrage nach Gallenwegskathetern an?

Zweilumige Gallenwegskatheter führten im Jahr 2025 mit einem Anteil von 42,65 %, da sie sowohl Drainage als auch Kontrastmittelgabe während desselben Eingriffs unterstützen.

Welche Funktionalität wächst am schnellsten bei biliären Versorgungsgeräten?

Steinentfernung ist die am schnellsten wachsende Funktionalität mit einer prognostizierten CAGR von 9,78 % bis 2031, unterstützt durch steigende Steinbelastung und wachsende Einführung von Einweg-Bergungsballons.

Warum wird Onkologie für den Einsatz von Gallenwegskathetern immer wichtiger?

Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen, da maligne Obstruktion häufig wiederholte Drainage, Stentunterstützung und palliative Intervention erfordert.

Welches Endnutzerumfeld expandiert am schnellsten für biliäre Eingriffe?

Ambulante Operationszentren sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 9,22 % bis 2031, da mehr gastroenterologische Eingriffe in kostengünstigere ambulante Einrichtungen verlagert werden.

Welche Region bietet die stärksten Wachstumsaussichten bis 2031?

Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer erwarteten CAGR von 8,56 %, unterstützt durch steigende Krankheitslast, alternde Bevölkerungen und expandierende interventionelle Versorgungskapazität.

Seite zuletzt aktualisiert am: