Größe und Marktanteil des belgischen Marktes für Frachtspedition

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

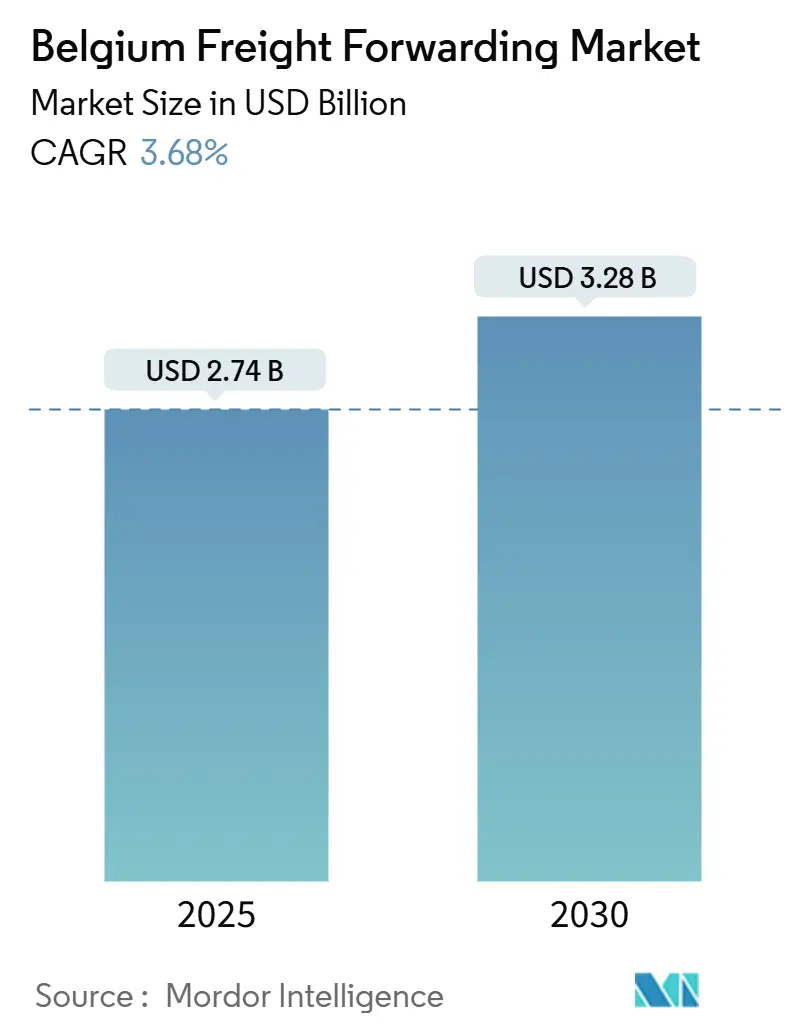

| Marktgröße (2025) | 2.74 Milliarden US-Dollar |

| Marktgröße (2030) | 3.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.68% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Marktes für Frachtspedition durch Mordor Intelligence

Die Größe des belgischen Marktes für Frachtspedition wird im Jahr 2025 auf 2,74 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,28 Milliarden USD erreichen, bei einer CAGR von 3,68 % während des Prognosezeitraums (2025–2030).

Der belgische Markt für Frachtspedition profitiert von einer geografischen Lage, die 60 % der europäischen Kaufkraft innerhalb einer Nacht-Lkw-Fahrt erreichbar macht, von anhaltendem Containerwachstum im Hafen Antwerpen-Brügge sowie von einer stabilen industriellen Nachfrage nach multimodalen Logistiklösungen. Das Seefrachtsegment behält seine führende Stellung, doch Spediteure setzen zunehmend Schienen- und Binnenschifffahrtsabschnitte ein, um Emissionen zu senken, da Verlader sich am EU-Green-Deal ausrichten. E-Commerce-Volumina aus Nachbarländern erweitern den Kundenstamm für termingebundene Dienstleistungen, während die Einführung digitaler Zollplattformen die Abfertigung beschleunigt und Kapazitäten für höherwertige Sendungen freisetzt. Die Konsolidierung unter globalen Drittlogistikanbietern verändert die Wettbewerbspositionierung, da Skaleneffekte, Datenintegration und Technologieinvestitionen zu entscheidenden Faktoren für die Gewinnung neuer Aufträge werden.

Wichtigste Erkenntnisse des Berichts

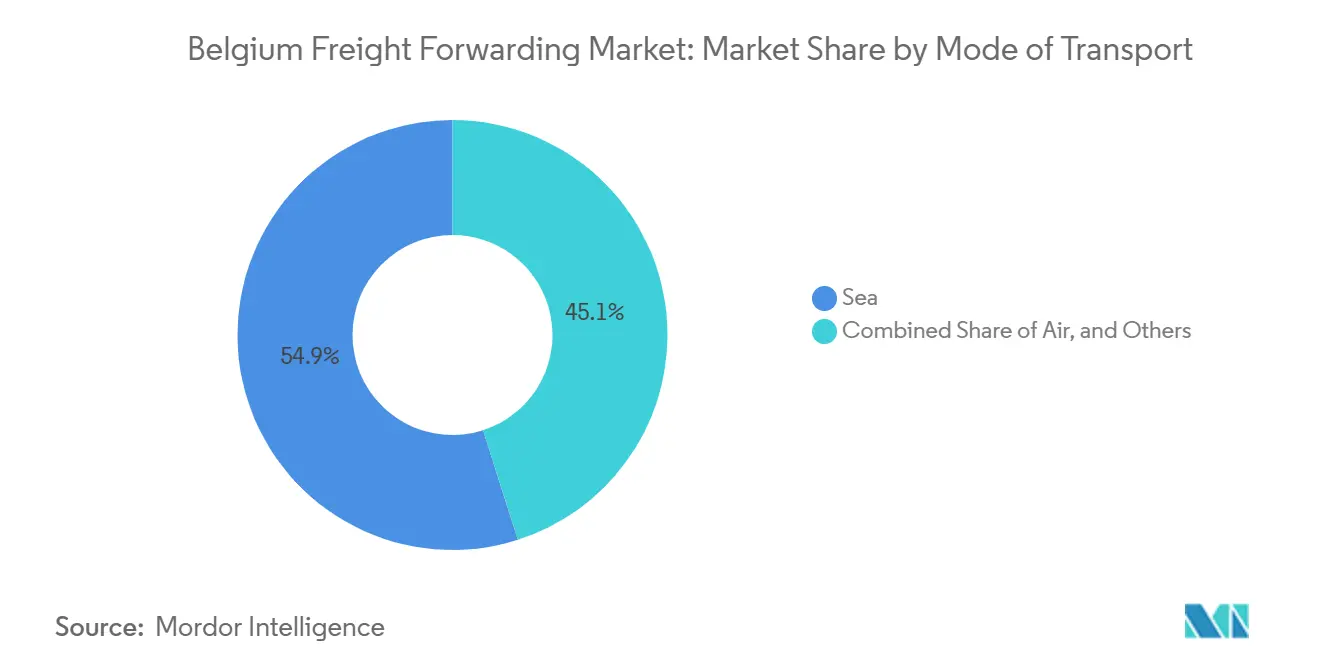

- Nach Transportmodus führte Seefracht mit einem Marktanteil von 54,92 % im belgischen Markt für Frachtspedition im Jahr 2024. Nach Transportmodus wird Seefracht voraussichtlich die schnellste CAGR von 3,73 % bis 2030 verzeichnen.

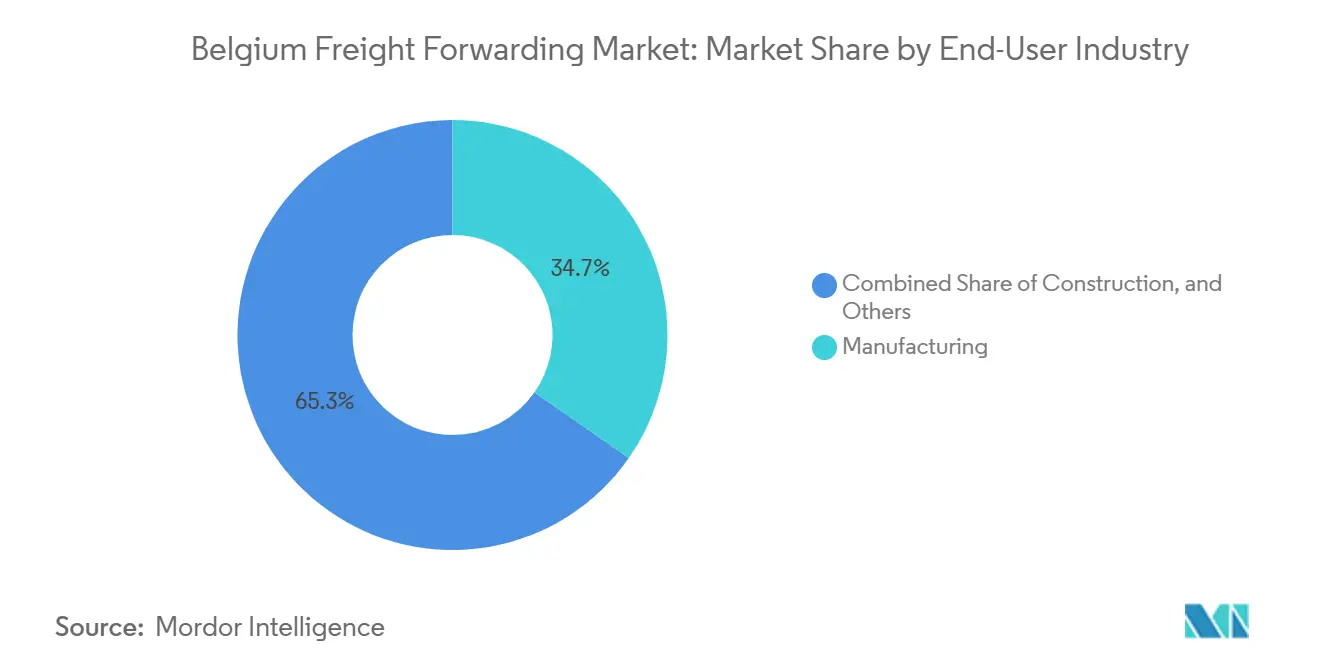

- Nach Endnutzer entfiel auf die Fertigung ein Anteil von 34,70 % an der Größe des belgischen Marktes für Frachtspedition im Jahr 2024. Nach Endnutzer wird der Groß- und Einzelhandel voraussichtlich mit einer CAGR von 3,84 % bis 2030 wachsen.

Trends und Erkenntnisse im belgischen Markt für Frachtspedition

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strategische Lage als EU-Eingangstor | +0.8% | Belgien, mit Ausstrahlungseffekten auf die Niederlande und Nordfrankreich | Langfristig (≥ 4 Jahre) |

| Steigender Containerdurchsatz im Hafen Antwerpen-Brügge | +0.6% | Belgien, vorwiegend Metropolregion Antwerpen-Brügge | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt zeitkritische Sendungen an | +0.5% | Belgien, mit grenzüberschreitender EU-Relevanz | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal fördert multimodale und emissionsarme Logistik | +0.4% | EU-weit, frühe Einführung in Belgien | Langfristig (≥ 4 Jahre) |

| Direkte China–Belgien-Eisenbahnkorridore werden ausgebaut | +0.3% | Belgien, Anbindung an das breitere europäische Netzwerk | Mittelfristig (2–4 Jahre) |

| Digitale Zollplattformen verkürzen Abfertigungszeiten | +0.2% | Belgien, mit EU-regulatorischer Angleichung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strategische Lage als EU-Eingangstor verstärkt die logistische Konvergenz

Die Teilnehmer des belgischen Marktes für Frachtspedition nutzen eine Position, die Brüssel innerhalb einer Vier-Stunden-Fahrt von Paris, Amsterdam und Frankfurt platziert und Verladern einen einzigen Zugangspunkt zu mehreren Verbraucherzentren bietet. Spediteure integrieren zollfreie Benelux-Korridore für die Wiederausfuhr asiatischer Importe mit minimalem Verwaltungsaufwand und helfen Elektronik- und Bekleidungsmarken, regionale Lagerbestände in belgischen Konsolidierungszentren zu bündeln. Der belgische Markt für Frachtspedition nutzt Passagierflughäfen – insbesondere Brüssel und Lüttich – die über Rumpfkapazitäten verfügen, die hochwertige, zeitkritische Güter unter demselben Vertriebsfußabdruck wie maritime Ströme unterstützen können, wodurch die Komplexität für multinationale Lieferketten reduziert wird. Verlader, die den Verkehr von überlasteten Nordseehäfen in Nachbarländern umleiten, lenken Volumen über Antwerpen-Brügge, was den Hub-Status stärkt, ohne große Abweichungen bei der Reisedistanz zu verursachen. Die anhaltende geopolitische Neuausrichtung fördert das Near-Shoring; Belgiens unmittelbarer Zugang zu qualifizierten mehrsprachigen Arbeitskräften und bestehender Zolllagerinfrastruktur ermöglicht es Spediteuren, inkrementellen Handel zu gewinnen, der sonst möglicherweise in Deutschland oder den Niederlanden gelandet wäre[1]„Belgien als europäischer Logistik-Hub,” Belgische Außenhandelsagentur, BELGIANECONOMY.BE.

Steigender Containerdurchsatz treibt modale Integration voran

Der im Hafen Antwerpen-Brügge umgeschlagene Frachtumfang stieg 2024 um 8,1 % auf 278 Millionen Tonnen, und die Hafenbehörde stellte 1,2 Milliarden EUR (1,39 Milliarden USD) für Terminalautomatisierung und Digitalisierung bereit, die Kranzykluszeiten verkürzen und die Liegeplatzverfügbarkeit verbessern. Spediteure integrieren diese Effizienzgewinne in Just-in-Time-Modelle für Automobil- und Petrochemiekunden und nutzen integrierte Schienenstrecken, die Antwerpen nun mit 14 europäischen Ländern nach festen Fahrplänen verbinden. Da die Liegezeit für Standardcontainer unter 36 Stunden gesunken ist, können Kontraktlogistikanbieter eingehende Seefracht mit ausgehenden Binnenschifffahrtsdiensten entlang der Schelde- und Albert-Kanal-Korridore synchronisieren. Infolgedessen gewinnt der belgische Markt für Frachtspedition Aufträge, die Seestrecken mit Schienenpendeln zu Binnenverdichtungspunkten kombinieren, die Abhängigkeit vom Fernlasttransport begrenzen und Verlader vor Fahrermangel und Kraftstoffpreisschwankungen schützen[2]„Grenzüberschreitende E-Commerce-Statistiken 2024,” Europäische Kommission, EC.EUROPA.EU Hemmnisse.

E-Commerce-Logistik verändert zeitkritische Liefermodelle

Das belgische Gesetz, das ab März 2024 zwei Lieferoptionen für Verbraucher pro Transaktion vorschreibt, zwingt Spediteure, Mikro-Fulfillment-Standorte einzurichten, die Auftragsabschlusszeiten bis 22:00 Uhr verarbeiten und gleichzeitig die Lieferung am nächsten Tag nach Luxemburg und Nordfrankreich unterstützen. Grenzüberschreitende Bestellungen machen mittlerweile 55 % der belgischen Online-Ausgaben aus, angeführt von Käufen aus Deutschland, Frankreich und den Niederlanden. Der belgische Markt für Frachtspedition passt sich an, indem er Kapazitäten auf Teilladungs-Lkw-Fahrten und Linienpaketflüge widmet und dann Retouren bündelt, um Leerfahrten zu minimieren. Städtische Konsolidierungszentren innerhalb von 30 Kilometern von Antwerpen, Brüssel und Lüttich verkürzen die letzte Meile, verringern Staugebühren und erfüllen kommunale Emissionsobergrenzen. Datengesteuertes Routing ermöglicht es Spediteuren, Verladern dynamische Preisstufen anzubieten, die sich an Lieferfenstern orientieren und kleinen Händlern eine Kostentransparenz bieten, die bisher großen Unternehmen vorbehalten war.

EU-Green-Deal beschleunigt die Einführung multimodaler Transportlösungen

Das Fit-for-55-Paket verpflichtet zu einer Reduzierung der Transportemissionen um 55 % bis 2030; belgische Spediteure reagieren darauf, indem sie Schüttgutchemikalien, Metallspulen und schnelldrehende Konsumgüter auf Binnenschiff- und Schienenstrecken verlagern, die mit erneuerbarer Traktionsenergie betrieben werden. See-Schienen-Lösungen mit Elektrolokomotiven sparen Verladern bis zu 260 Gramm CO₂e pro km gegenüber Diesel-Lkw – Daten, die Spediteure nun über Blockchain-Audits zertifizieren, um Scope-3-Berichterstattungsanforderungen zu erfüllen. Zuschüsse für Landstromanschlüsse in Antwerpen-Brügge senken die Well-to-Wake-Emissionen weiter, und Logistikverträge enthalten zunehmend kohlenstoffindexierte Tarifanpassungsklauseln, die modale Umstellungen belohnen. Der belgische Markt für Frachtspedition positioniert diese Dienstleistungen als Premium- und gleichzeitig konforme Angebote und stützt sich auf EU-Mittel, die Investitionsausgaben für emissionsarme Flottenaufrüstungen ausgleichen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeits- und Betriebskosten | -0.4% | Belgien, mit EU-weitem Arbeitsmarktdruck | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und alternde Belegschaft | -0.3% | Belgien, als Spiegelbild des breiteren europäischen Trends | Mittelfristig (2–4 Jahre) |

| Hafenstau und Hinterlandengpässe | -0.2% | Belgien, insbesondere Korridor Antwerpen-Brügge | Kurzfristig (≤ 2 Jahre) |

| Niedrigwasserereignisse auf Binnenwasserstraßen | -0.1% | Belgien, Rhein-Schelde-Becken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel schränkt Kapazitätserweiterung ein

Belgien fehlen im Jahr 2024 17.000 Lkw-Fahrer, bei einem Durchschnittsalter der Fahrer von über 50 Jahren, was einem europäischen Defizit entspricht, das bis 2030 auf 2,6 Millionen Stellen anwachsen soll. Der belgische Markt für Frachtspedition kann Technologie nicht vollständig durch menschliche Bediener ersetzen, sodass die Kapazitätsverknappung die Spot-Lkw-Tarife um bis zu 14 % über den Durchschnitt von 2023 treibt. Spediteure investieren in Lagerautomatisierung, Drohnen-Hofkontrollen und simulatorbasierte Fahrerakademien, doch diese Maßnahmen entfalten ihre Wirkung erst mittelfristig. Multimodales Routing puffert einen Teil des Risikos ab, doch Erst- und Letzte-Meile-Abschnitte sind weiterhin auf Lkw-Ressourcen angewiesen. Höhere Arbeitskosten komprimieren die Margen und können die Fähigkeit kleinerer Spediteure zur Finanzierung digitaler Upgrades einschränken, was eine beschleunigte Konsolidierung begünstigt[3]„Arbeitsmarktanalyse im Transportsektor 2024,” Belgischer Föderaler Öffentlicher Dienst Beschäftigung, EMPLOYMENT.BELGIUM.BE .

Hafenstau begrenzt die Durchsatzoptimierung

Die Lkw-Liegezeiten in Spitzenzeiten in Antwerpen-Brügge erstrecken sich auf 45–60 Minuten, während Hinterland-Zugslots Verzögerungen von 2–4 Stunden erfahren, insbesondere auf der stark frequentierten Eisernen-Rhein-Route. Spediteure müssen Puffertage in Lieferpläne einplanen, was den Nutzen schneller Seetransporte oder Zollautomatisierung mindert. Verlader, die Halte- und Überliegegebühren zahlen, setzen Spediteure unter Druck, Entlastung auszuhandeln, was Beziehungen belastet und den Verwaltungsaufwand erhöht. Geplante Schieneninfrastruktur, die bis 2027 fertiggestellt werden soll, wird Engpässe beseitigen, doch die aktuelle Unsicherheit hält einige zeitkritische Frachten davon ab, über Belgien geleitet zu werden[4]„Überblick über den Fertigungssektor 2024,” Belgische Investitions- und Handelsagentur, INVESTINBELGIUM.BE.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Dominanz der Seefracht stärkt die Hub-Strategie

Der Seetransport hielt 2024 einen Anteil von 54,92 % am belgischen Markt für Frachtspedition und soll bis 2030 mit einer CAGR von 3,73 % wachsen, da direkte Asien-Europa-Linien die Tiefwasserterminals Antwerpens bevorzugen. Die Größe des belgischen Marktes für Frachtspedition im Bereich Seefracht wächst, da Megaschiffe Container entladen, die für den schnellen Umschlag auf Schienen- und Binnenschifffahrtsabschnitte vorgesehen sind. Luftfracht macht etwa 25 % des Marktumsatzes aus, da Pharmazeutika und Automobilelektronik Premiumtransporte tolerieren, obwohl sie weniger als 5 % des Tonnagevolumens ausmachen. Schiene und Binnenschifffahrt gewinnen inkrementellen Marktanteil, wenn der EU-Green-Deal Verlader dazu veranlasst, emissionsärmere Korridore für den mittleren Lkw-Transport zu nutzen. Transportintegratoren bündeln Kohlenstoffausgleichszertifikate mit Routenvorschlägen und verwandeln die Emissionsabrechnung in einen Einnahmestrom.

Operative Synergien verstärken sich, da der digitale Zwilling der Hafenbehörde eine synchronisierte Liegeplatzplanung ermöglicht und eine kollaborative Prognose zwischen Terminalbetreibern und Spediteuren fördert. Die LNG-Bunkerversorgung und Landstromversorgung von Antwerpen-Brügge helfen Reedereien, bevorstehende Kraftstoffvorschriften einzuhalten, und lenken Schiffsanläufe von Häfen weg, die bei alternativer Energieinfrastruktur zurückliegen. Infolgedessen sichert der belgische Markt für Frachtspedition langfristige Kapazitätsvereinbarungen, die die Grundtarife trotz volatiler Bunkeraufschläge wettbewerbsfähig halten. Spediteure nutzen auch erweiterte Gate-Programme, die nächtliche Containerabholungen ermöglichen, den Tagesstau minimieren und Fahrerschichten an regulierte Arbeitszeitobergrenzen anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Führungsrolle der Fertigung treibt industrielle Logistik an

Die Fertigung trug 2024 mit 34,70 % zur Größe des belgischen Marktes für Frachtspedition bei, verankert durch Automobilmontagelinien in Gent und Brüssel, petrochemische Komplexe entlang der Schelde und pharmazeutische Cluster in der Wallonie. Der belgische Markt für Frachtspedition integriert Vendor-Managed-Inventory-Programme für diese Werke und synchronisiert eingehende Rohstoffe mit linienseitigen Lieferfenstern, um Produktionsstopps zu vermeiden. Spezialisierte ISO-Tanks, temperaturkontrollierte Container und GMP-zertifizierte Lager stärken den Wettbewerbsvorteil für etablierte Anbieter mit sektorspezifischem Compliance-Know-how. Obwohl das Wachstum des Segments nachlässt, finanzieren sein Umfang und seine Stabilität Investitionen in aufkommende Dienstleistungen wie Predictive-Maintenance-Analysen für wiederverwendbare Verpackungsanlagen.

Groß- und Einzelhandel entwickelt sich zum am schnellsten wachsenden Segment und soll bis 2030 eine CAGR von 3,84 % erzielen, da grenzüberschreitender E-Commerce Konsumgüter durch belgische Hubs leitet. Spediteure entwickeln Omni-Channel-Fulfillment-Lösungen, die SKU-Bestände für die Benelux- und nordfranzösische Lieferung innerhalb von 24 Stunden nach Auftragseingang konsolidieren. Dynamisches Slotting und robotergestütztes Kommissionieren in Vorstadtverteilzentren beschleunigen den Durchsatz, während das Retourenmanagement angesichts hoher Retourenquoten im Online-Modehandel zum Differenzierungsmerkmal wird. Landwirtschaft, Forstwirtschaft und Fischerei fügen Nischenwert durch gekühlte Reefer-Transporte belgischer Schokoladen, Biermalzes und Spezialschweinfleisch in asiatische Märkte hinzu, doch die Volumina bleiben im Vergleich zur Industriefracht begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der belgische Markt für Frachtspedition neigt zur flämischen Region, wo Antwerpen-Brügge den maritimen Cluster verankert und intermodale Korridore sich nach Norden nach Rotterdam und nach Süden in das Rheinbecken erstrecken. Die Nähe ermöglicht einen Nacht-Lkw-Service nach Paris, Amsterdam und ins Ruhrgebiet und gibt Spediteuren vorhersehbare Transitzeiten auf staugesteuerten Routen. Küstenlogistik-Ökosysteme integrieren Petrochemie-Rohstoffimporte mit dem Export raffinierter Produkte und erzeugen Hin- und Rückflüsse, die die Auslastung der Ausrüstung stabilisieren.

Die Wallonie ergänzt den Norden, indem sie das multimodale Zentrum Lüttichs mit Nord-Süd-Strömen in Richtung Schweiz und Italien verbindet. Luftfracht vom Flughafen Lüttich, der auf Expresssendungen spezialisiert ist, zieht Spediteure an, die auf hochwertige Elektronik und E-Commerce-Pakete abzielen. Staatliche Anreize in den Ardennen ziehen Kühlkettenlager an, die pharmazeutische Fracht vom Flughafen Brüssel empfangen und innerhalb eines Tages nach Deutschland verteilen.

Brüssel fungiert als spezialisierter Hub für diplomatische, Luft- und Raumfahrt- sowie medizinische Sendungen, die mit EU-Institutionen verbunden sind. Die Zollvereinfachung über den Digitalen Binnenmarkt und NCTS Phase 5 erweitert Belgiens Reichweite und ermöglicht es Spediteuren, ein einziges elektronisches Transitdokument für Transporte in 26 Mitgliedstaaten zu verarbeiten. Dieses nahtlose Regime stärkt die Attraktivität des belgischen Marktes für Frachtspedition für Verlader, die innereuropäische Ströme unter einem einzigen Logistikdienstleister konsolidieren.

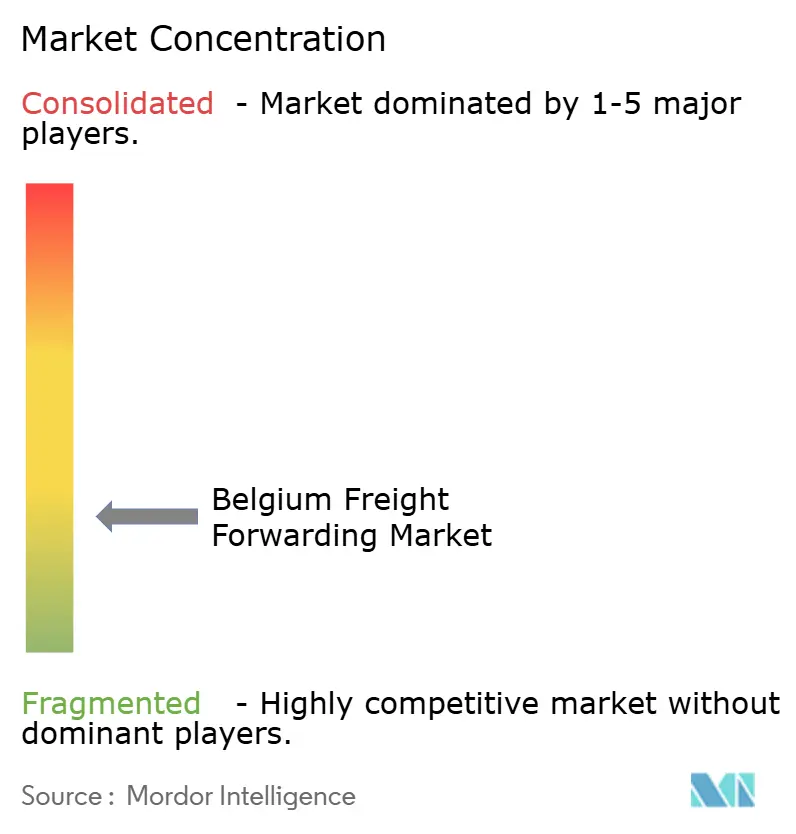

Wettbewerbslandschaft

Globale Drittlogistikanbieter dominieren Ausschreibungsvolumina, doch mittelgroße regionale Spediteure halten Nischenpositionen in Chemikalien, Verderblichem und Projektfracht. Die DSV-DB-Schenker-Fusion 2024 schuf das größte europäische Logistiknetzwerk und stärkte die belgischen Aktivitäten durch beschleunigte modale Integration und einheitliche IT-Plattformen. DHL Global Forwarding und Kuehne + Nagel konkurrieren auf Basis digitaler Transparenz und führen APIs ein, die Echtzeit-Container-Meilensteine in die Enterprise-Resource-Planning-Systeme der Verlader streamen. X-press Feeders und Tailormade Logistics pflegen spezialisierte Automobil- und E-Commerce-Strecken und nutzen ihre Vertrautheit mit lokalen regulatorischen Besonderheiten.

Die Einführung von Technologie ist die Grundlage der Differenzierung: Internet-of-Things-Sensoren überwachen die Reefer-Integrität, während KI-Routenoptimierungsmaschinen Leerkilometer reduzieren. Die Hafenbehörde Antwerpen fördert den Datenaustausch über den digitalen Marktplatz D-HI, der es Spediteuren ermöglicht, Schienenzeitfenster zwei Wochen im Voraus zu reservieren und Terminvereinbarungsfenster über Terminals hinweg zu synchronisieren. Finanzielle Widerstandsfähigkeit durch Skaleneffekte ermöglicht es größeren Spediteuren, Kapazitäten in der Hochsaison zu garantieren und multinationale Verlader anzuziehen, die Kostensicherheit suchen.

Chancen in unerschlossenen Bereichen bestehen in der pharmazeutischen Kühlkette, wo strenge GDP-Compliance das Feld einschränkt. Die 2024 erfolgte Erweiterung der Brüsseler Einrichtung von H.Essers positioniert das Unternehmen für den Umgang mit temperatursensiblen Impfstoffen und nutzt dabei automatisierte Sortierung und angrenzenden Luftseitenzugang. Kleinere Akteure sind zwar agil, sehen sich jedoch steigenden Cybersicherheitsanforderungen und ESG-Berichtspflichten gegenüber, die die Fixkosten erhöhen – Faktoren, die die Konsolidierungsaussichten im belgischen Markt für Frachtspedition intensivieren.

Branchenführer im belgischen Markt für Frachtspedition

DHL Group

DSV

GEODIS

H.Essers

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,6 Milliarden USD) ab und schuf damit Europas größtes Logistiknetzwerk mit erweiterter belgischer Abdeckung.

- März 2025: H.Essers erweiterte seinen Brüsseler Standort für Gesundheitslogistik um 15.000 m² und kündigte ein Terminal in den Niederlanden für 45 Millionen EUR (52,21 Millionen USD) an, um belgische Importströme zu bündeln.

- Dezember 2024: Manuport Logistics investierte 25 Millionen EUR in automatisierte Containerabfertigung in Antwerpen-Brügge und steigerte die Durchsatzkapazität um 30 %.

- Februar 2024: Kuehne + Nagel führte einen dedizierten China–Belgien-Schienendienst über Welkenraedt ein und bietet eine 16-tägige Transitzeit ab Shanghai.

Berichtsumfang des belgischen Marktes für Frachtspedition

| Luft |

| See |

| Sonstige |

| Öl und Gas, Bergbau und Steinbruch |

| Bauwesen |

| Fertigung |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Groß- und Einzelhandel |

| Sonstige |

| Nach Transportmodus | Luft |

| See | |

| Sonstige | |

| Nach Endnutzer | Öl und Gas, Bergbau und Steinbruch |

| Bauwesen | |

| Fertigung | |

| Landwirtschaft, Fischerei und Forstwirtschaft | |

| Groß- und Einzelhandel | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die belgischen Frachtvolumina bis 2030 sein?

Die Größe des belgischen Marktes für Frachtspedition wird bis 2030 voraussichtlich 3,28 Milliarden USD erreichen, gegenüber 2,74 Milliarden USD im Jahr 2025, bei einer CAGR von 3,68 %.

Welcher Transportmodus wächst am schnellsten?

Seefracht führt sowohl in Umfang als auch im Wachstum und expandiert bis 2030 mit einer CAGR von 3,73 %, da Antwerpen-Brügge asiatische und innereuropäische Ströme gewinnt.

Welches Segment bietet Spediteuren die besten Wachstumsaussichten?

Groß- und Einzelhandel, angetrieben durch grenzüberschreitenden E-Commerce, soll mit einer CAGR von 3,84 % wachsen und damit traditionelle Industriesektoren übertreffen.

Wie geht Belgien mit dem Fahrermangel um?

Spediteure investieren in Automatisierung, gründen Fahrerakademien und verlagern mehr Tonnage auf Schienen- und Binnenschifffahrtskorridore, um den Mangel von 17.000 Fahrern zu mildern.

Warum sinken die Zollabfertigungszeiten?

Die im April 2025 eingeführte Inbound-Release-Plattform automatisiert Dokumentenprüfungen und verkürzt die durchschnittliche Abfertigungszeit von 24 Stunden auf 4 Stunden und ermöglicht Echtzeit-Statusaktualisierungen.

Welche Rolle spielt Nachhaltigkeit bei der Auftragsvergabe?

Verlader schreiben zunehmend emissionseffiziente Routenführung vor; multimodale Lösungen und emissionsverfolgte Dienstleistungen verschaffen belgischen Spediteuren einen Wettbewerbsvorteil im Rahmen der EU-Klimaziele.

Seite zuletzt aktualisiert am: