Marktgröße und Marktanteil für Lagerabdichter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

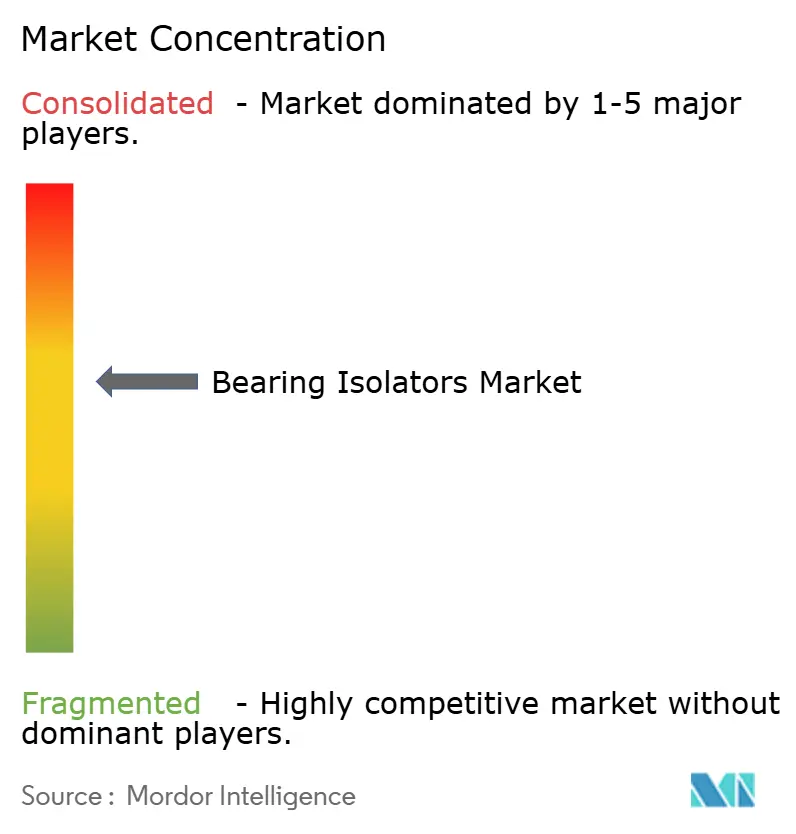

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lagerabdichter von Mordor Intelligence

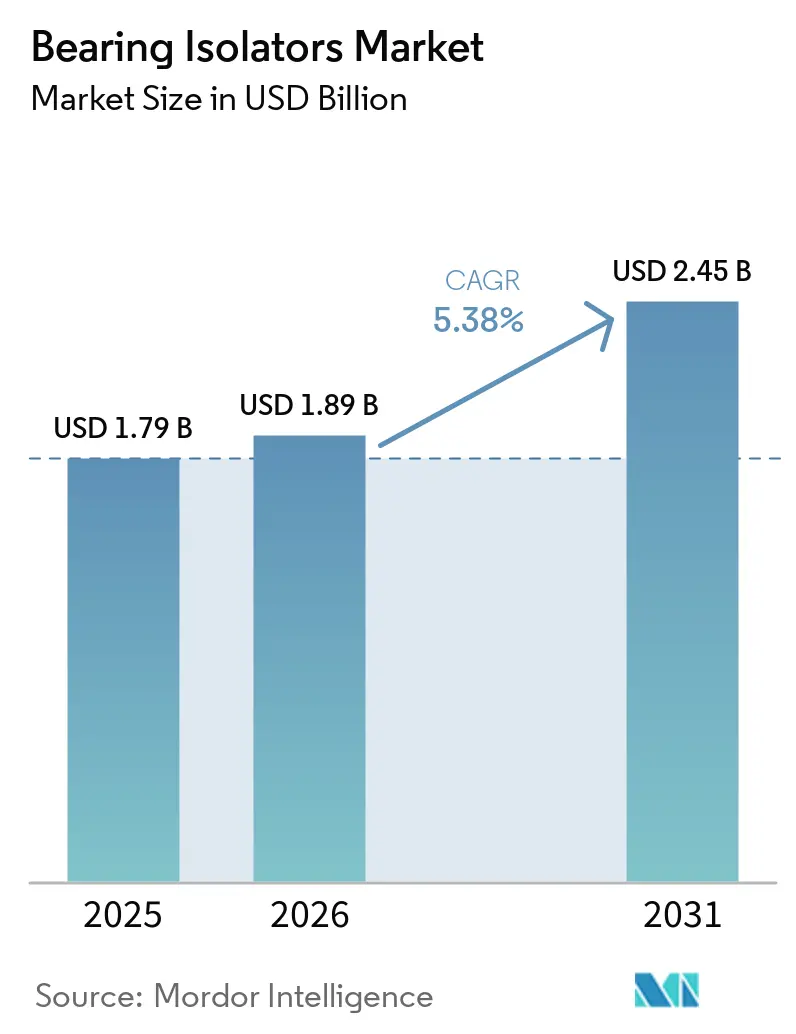

Die Marktgröße für Lagerabdichter wird auf 1,79 Milliarden USD im Jahr 2025, 1,89 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 2,45 Milliarden USD erreichen, mit einer CAGR von 5,38 % von 2026 bis 2031. Die Nachfrage nimmt zu, da Frequenzumrichter ältere Motoren Wellenspannungsschäden aussetzen, was berührungslose und wellenerdende Designs zur bevorzugten Ersatzlösung macht. In der ASEAN-Region führt ein Anstieg der Fertigungs-Auslandsdirektinvestitionen um 147 % im Jahr 2024 zu Neubauten von Pumpen-, Kompressor- und Turbineninstallationen, die von Anfang an Labyrinthdichtungen oder Magnetschutz vorsehen. Materialinnovationen verändern die Wertversprechen: Additiv gefertigte Verbundstoff-Lagerabdichter, die 35 % leichter als Bronze sind, sind nun für Offshore-Windkraftanlagen-Gondeln geeignet. Der Wettbewerbsdruck steigt, da erstklassige Lagerhersteller durch Akquisitionen Dichtungsportfolios hinzufügen, während Nischenanbieter Hybriddesigns einführen, die Fehlausrichtungen tolerieren und dennoch einen verschleißfreien Betrieb gewährleisten.

Wichtigste Erkenntnisse des Berichts

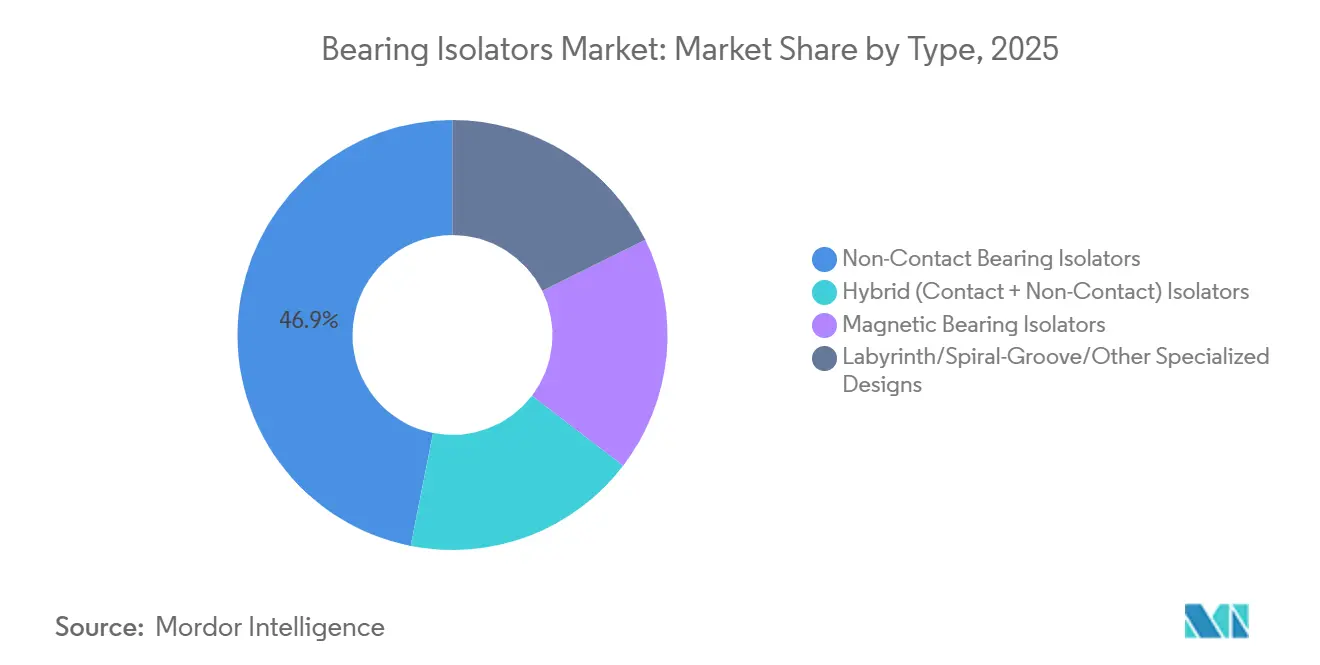

- Nach Typ hielten berührungslose Lagerabdichter im Jahr 2025 einen Marktanteil von 46,89 % am Markt für Lagerabdichter, während magnetische Lagerabdichter die höchste prognostizierte CAGR von 5,90 % bis 2031 verzeichneten.

- Nach Material entfielen 50,87 % der Marktgröße für Lagerabdichter im Jahr 2025 auf metallische Werkstoffe (Bronze, Edelstahl und Aluminium), während Verbund-/Hybridmaterialien voraussichtlich mit einer CAGR von 6,34 % bis 2031 wachsen werden.

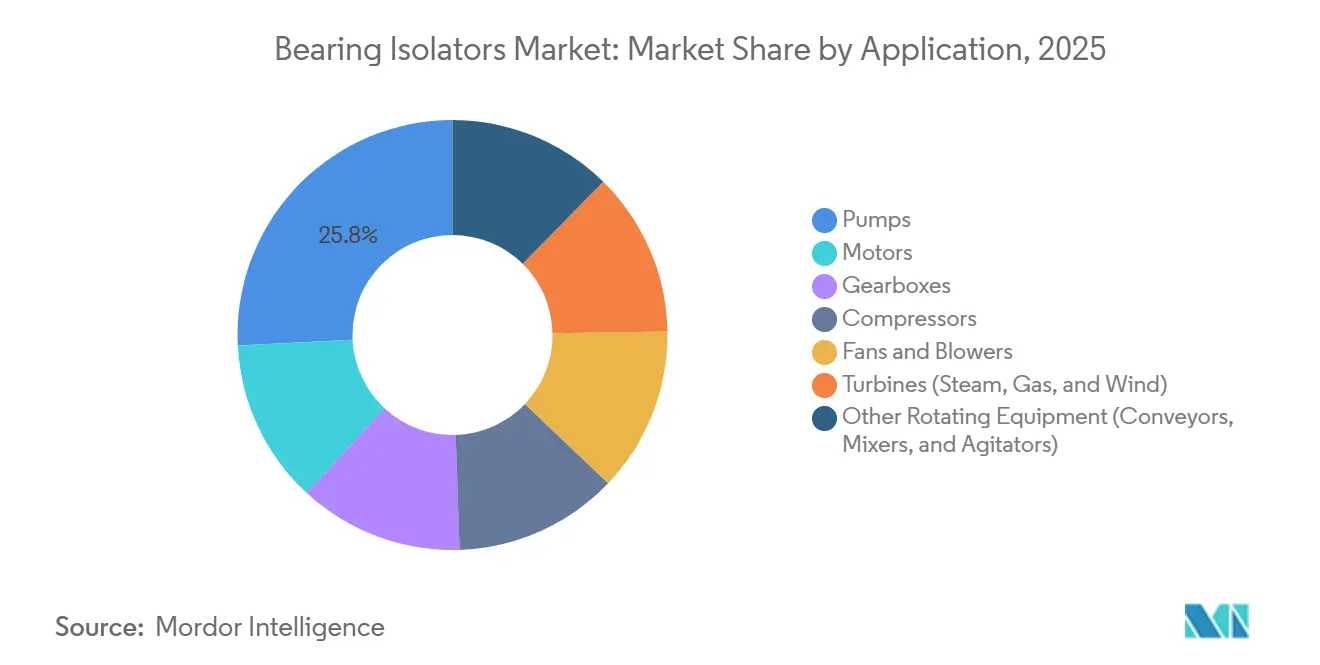

- Nach Anwendung führten Pumpen mit einem Umsatzanteil von 25,77 % im Jahr 2025; Turbinen (Dampf, Gas und Wind) sollen mit einer CAGR von 6,33 % bis 2031 expandieren.

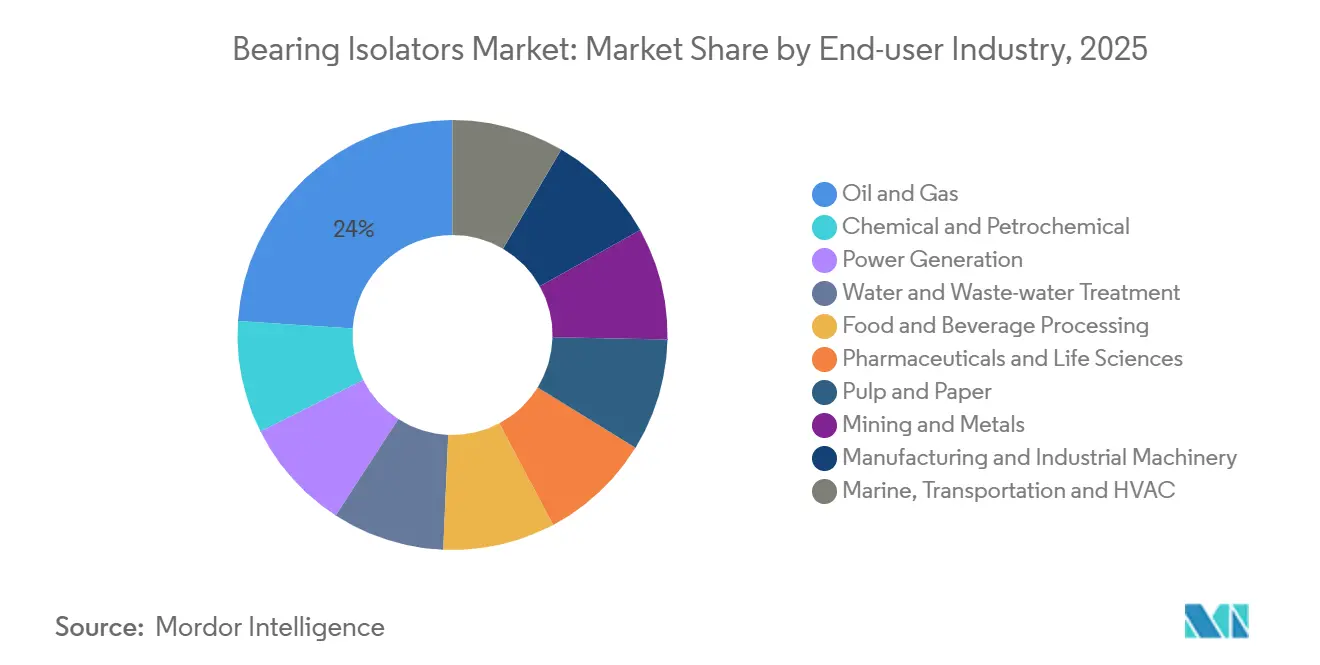

- Nach Endverbraucherbranche entfielen 23,96 % der Nachfrage im Jahr 2025 auf Öl und Gas, wobei die Stromerzeugung mit einer CAGR von 6,45 % über den Prognosezeitraum (2026–2031) das schnellste Wachstum aufweist.

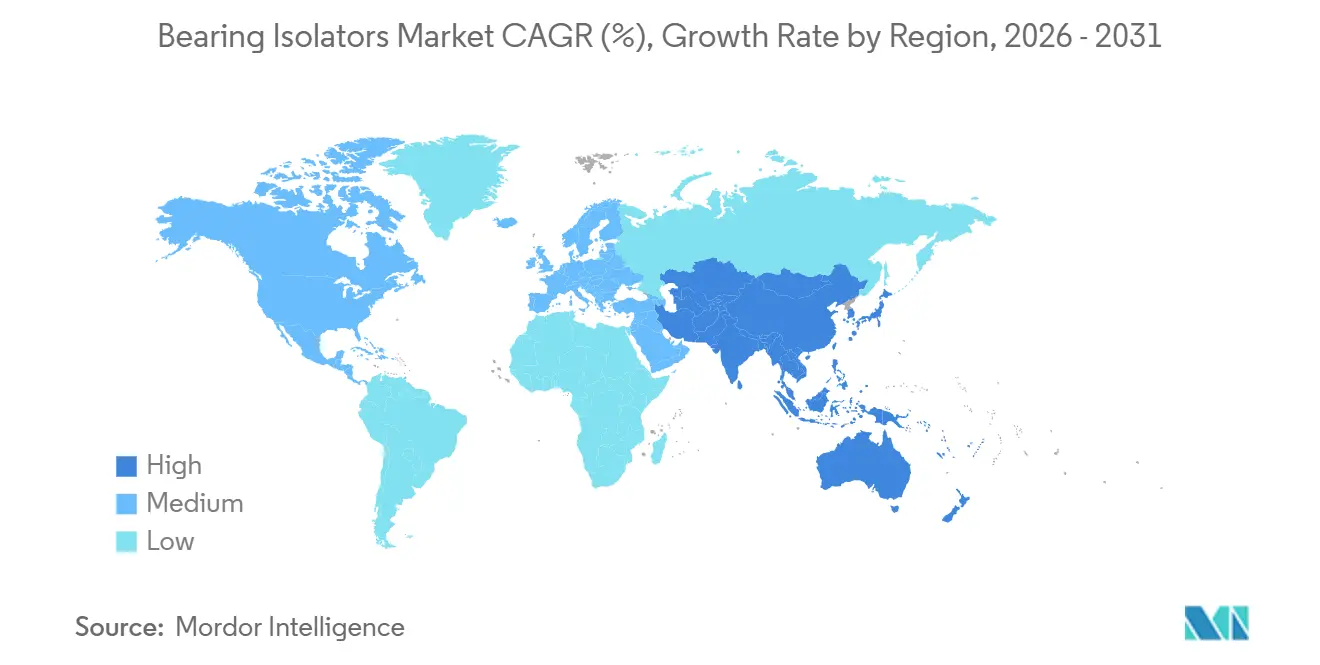

- Nach Region entfiel auf Asien-Pazifik im Jahr 2025 der größte Anteil von 40,78 %, und es wird erwartet, dass die Region bis 2031 mit einer CAGR von 6,39 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lagerabdichter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach wartungsfreiem Lagerschutz | +1.2% | Kernmarkt Nordamerika und Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an Anlagenverfügbarkeit und Zuverlässigkeit | +1.0% | Öl und Gas, Stromerzeugung weltweit | Langfristig (≥ 4 Jahre) |

| Expansion der Fertigungs- und Schwerindustrie in Schwellenmärkten | +1.5% | Kernmarkt Asien-Pazifik mit Ausstrahlungseffekten auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften für Arbeitssicherheit und Maschinensicherheit | +0.8% | Nordamerika, EU, frühzeitig Japan/Korea | Mittelfristig (2–4 Jahre) |

| Integration wellenerdender Lagerabdichter | +0.7% | Motorintensive Branchen weltweit | Kurzfristig (≤ 2 Jahre) |

| Additiv gefertigte Verbundstoff-Lagerabdichter für erneuerbare Energien | +0.4% | Europäische Offshore-Windkraft, nordamerikanische Onshore-Windkraft, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach wartungsfreiem Lagerschutz

Industrielle Käufer priorisieren nun die Gesamtbetriebskosten. Liebherrs Festschmierstoffsystem aus dem Jahr 2024 setzte Erwartungen für eine Lebensdauer von 10–15 Jahren ohne Nachschmierung. Armstrong folgte mit der Einführung von Umwälzpumpen im Jahr 2025, die dauerhafte Dichtungen mit der Konformität nach NSF/ANSI 61 kombinieren und damit das Wertversprechen weiter bestätigen. Ein berührungsloser Lagerabdichter im Wert von 300 USD verhindert Pumpenzerlegungen, die 15.000 USD kosten, und amortisiert sich beim ersten vermiedenen Ausfall. Schaefflers Induktionsheizwerkzeuge, die 2025 eingeführt wurden, ermöglichen es Wartungsteams, Lagerabdichter während geplanter Stillstände einzubauen, wodurch die Ausfallzeiten halbiert werden. Wasseraufbereitungsbetreiber, die mit Strafen von 50.000 USD pro Tag für Betriebsunterbrechungen konfrontiert sind, standardisieren daher auf Labyrinth- oder Magnetformate[1]US-Umweltschutzbehörde, „Bedarfserhebung zur Wasserinfrastruktur 2024”, epa.gov.

Steigende Anforderungen an Anlagenverfügbarkeit und Zuverlässigkeit

Die Nutzung digitaler Zwillinge vertieft sich. Die Omnivise-Suite von Siemens Energy begann 2025 damit, Schwingungsdaten von Lagergehäusen zu erfassen, um den Verschleiß von Dichtungsflächen 90 Tage im Voraus vorherzusagen und Zwangsabschaltungen um 40 % zu reduzieren. Strafklauseln in Stromabnahmeverträgen machen jeden 1 % Verfügbarkeitsausfall bei einem 500-MW-Kraftwerk zu einem Umsatzverlust von 2 Millionen USD. John Cranes koaxiale Dichtung Typ 93AX, die Mitte 2025 eingeführt wurde, hält den Kontaktdruck bei einem Wellenschlag von 0,5 mm aufrecht und verhindert Leckagen, die andernfalls Turbinen abschalten würden. Eine Studie der EASA (Europäische Agentur für Flugsicherheit) aus dem Jahr 2024 ergab, dass Überschmierung 36 % der Elektromotorausfälle verursacht, was den Schwenk hin zu fettfreien Lagerabdichtern verstärkt.

Expansion der Fertigungs- und Schwerindustrie in Schwellenmärkten

Der Zufluss von 226 Milliarden USD an Auslandsdirektinvestitionen in der ASEAN-Region im Jahr 2024 treibt neue Werksbauten voran, die von Anfang an berührungslose Lösungen vorsehen. Indiens Maschineneinfuhren stiegen im Geschäftsjahr 2025 um 22 %, wobei Pumpen und Kompressoren alle anderen Kategorien übertrafen. Chinas Motorenproduktion von 1,8 Milliarden Einheiten im Jahr 2024 bietet eine enorme installierte Basis für wellenerdende Lagerabdichter. Exportorientierte Fabriken behandeln die Konformität mit dem Kontaminationstest nach ISO 7544:2024 zunehmend als Beschaffungsvoraussetzung, was die Nachfrage nach Premium-Lagerabdichtern ankurbelt.

Strengere Vorschriften für Arbeitssicherheit und Maschinensicherheit

Die aktualisierte Norm 1910.212 der OSHA (Behörde für Arbeitssicherheit und Gesundheitsschutz) trat im Januar 2025 in Kraft und verpflichtet Lebensmittel- und Pharmabetriebe, die Migration von Schmierstoffen zu verhindern, was die Nachfrage nach NSF H1-zertifizierten Lagerabdichtern erhöht. Die Änderung der europäischen Maschinenrichtlinie aus dem Jahr 2024 schreibt nun Risikoprüfungen für Lagerausfälle bei über 3.000 U/min vor und benachteiligt elastomere Lippendichtungen. Japans Sicherheitsrichtlinie von 2025 begrenzt die Kontaminationseintrittsraten und schreibt damit effektiv berührungslose Architekturen für Hochverfügbarkeitsanlagen vor.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anschaffungskosten im Vergleich zu Kontaktdichtungen | -0.9% | Schwellenmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Technische Grenzen bei Hochgeschwindigkeits- oder Fehlausrichtungsanwendungen | -0.5% | Luft- und Raumfahrt, Motorsportnischen | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf vollständig abgedichtete „wartungsfreie” Motoren | -0.7% | Zuerst Nordamerika und Europa, später Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität bei Kupfer-/Nickellegierungen | -0.6% | Global, am stärksten in der Bronze-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten im Vergleich zu Kontaktdichtungen

Berührungslose Lagerabdichter erzielen in der Regel einen Preisaufschlag von 3–5× gegenüber elastomeren Lippendichtungen – eine Differenz, die Beschaffungsteams in kostenorientierten Märkten trotz überlegener Gesamtbetriebskosten schwer rechtfertigen können. Ein Bronze-Labyrinthabdichter für einen 100-PS-Motor kostet im Einzelhandel 250–350 USD, während eine Nitril-Lippendichtung 60–80 USD kostet, was eine Vorabdifferenz von 190–270 USD ergibt, die eine mehrjährige Amortisationsmodellierung erfordert[2]Parker Hannifin, „Kostenvergleich Labyrinthdichtung vs. Lippendichtung”, parker.com. Timkens EcoTurn, seit 2025 zu einem Preis von 180 USD erhältlich, verringert die Lücke, doch geteilte Anreize zwischen Beschaffung und Wartung verlangsamen die Einführung in Indien und Südostasien nach wie vor.

Technische Grenzen bei Hochgeschwindigkeits- oder Fehlausrichtungsanwendungen

Berührungslose Lagerabdichter stützen sich auf enge Toleranzen, typischerweise 0,2–0,5 mm, um Verunreinigungen auszuschließen, doch Wellenschlag durch Fehlausrichtung oder Lagerverschleiß kann diesen Spalt beeinträchtigen und Eindringen ermöglichen. Die technische Dokumentation von Marathon Electric für seine abgedichtete Motorlinie, die 2025 aktualisiert wurde, gibt eine maximale Wellendurchbiegung von 0,15 mm für die Wirksamkeit von Labyrinthdichtungen an – eine Toleranz, die viele ältere Installationen ohne kostspielige Neuausrichtung nicht erfüllen können. Hochgeschwindigkeitsgrenzen bleiben bestehen: Isomags VFD-bewertete Einheit erreicht maximal 7.200 U/min, was unterhalb der Anforderungen von Turbomolekularpumpen liegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Magnetische Lagerabdichter gewinnen in hochzuverlässigen Branchen an Bedeutung

Berührungslose Labyrinthformate, die im Jahr 2025 noch 46,89 % des Marktes für Lagerabdichter ausmachen, bedienen nun hauptsächlich Pumpen und Motoren mit Standarddrehzahl. Die Konformität mit ISO 16281:2025, die Lippendichtungen unter Kontaminationsbedingungen stärker abwertet, beschleunigt den Schwenk hin zu Magnetformen. Magnetische Architekturen entwickeln sich mit einer CAGR von 5,90 % für den Prognosezeitraum (2026–2031) und werden zunehmend für Hochgeschwindigkeitsturbinen bevorzugt, die verschleißfreien Betrieb erfordern. Betreiber von Gas-und-Dampf-Kombikraftwerken stellen fest, dass Isomags hybride Keramikmodelle die Wartungsintervalle auf 60.000 Stunden verlängern.

Labyrinth-, Spiralnut- und andere spezialisierte Nischen bleiben für Kryopumpen und Unterwasserantriebe unverzichtbar, wo Magnetflüssigkeiten oder Elastomere extremen Bedingungen nicht standhalten können. Für fehlausrichtungsanfällige Wellen tolerieren hybride O-Ring-plus-PTFE-Konzepte wie John Cranes 8628VL einen Wellenschlag von 1,0 mm und erweitern so die adressierbaren Installationen.

Nach Material: Verbundstoffinnovation fordert metallische Marktführer heraus

Metallische Designs (Bronze, Edelstahl und Aluminium) hielten im Jahr 2025 einen Anteil von 50,87 % an der Marktgröße für Lagerabdichter, angeführt von Bronze und Edelstahl in korrosiven Öl-und-Gas- oder pharmazeutischen Reinigungsanwendungen. Das Segment der Verbund-/Hybridmaterialien befindet sich jedoch auf einem Expansionskurs von 6,34 % für den Prognosezeitraum (2026–2031). PEEK-verstärktes PTFE erzielte in Labortests 2025 einen um 60 % geringeren Verschleiß, was die Einführung in Windkraftanlagen beschleunigt, wo Gewichtseinsparungen in der Gondel die Kosten pro Kilowatt senken.

Bronze bleibt der Standard für Sauergas- oder Schwefelsäureexposition, bis die Polymerchemie weiter ausgereift ist. Edelstahl 316L gewann an Bedeutung, nachdem Parker Hannifin eine FDA-konforme Version einführte, die 150 °C-Dampfsterilisationszyklen übersteht. Aluminium, 65 % leichter als Bronze, ersetzt nun schwerere Einheiten bei deckenmontieren HLK-Nachrüstungen.

Nach Anwendung: Turbinen treiben das schnellste Wachstum an

Pumpeninstallationen machten 2025 25,77 % der Nachfrage aus, aber Turbinen (Dampf, Gas und Wind) sind mit einer CAGR von 6,33 % für den Prognosezeitraum (2026–2031) das am schnellsten wachsende Segment, da Anlagenbetreiber die Überholungsintervalle von 24.000 auf 60.000 Stunden ausdehnen. GE Vernovas Bulletin von 2025 empfiehlt ausdrücklich Verbundstoff-Lagerabdichter für Gasturbinen der HA-Klasse und festigt damit den Spezifikationsschwung.

Im Offshore-Windbereich schreibt Vestas nun IP68-bewertete Hybrid-Metall-PTFE-Einheiten vor, die Druckdifferenzen von 1,5 bar bei Überflutungsereignissen standhalten. Motoren, Getriebe und Kompressoren bilden zusammen ein reifes Segment, in dem die Einführungsrate 60 % übersteigt; zusätzliches Volumen ergibt sich daher hauptsächlich aus Nachrüstungen mit Frequenzumrichtern und nicht aus Erstinstallationen.

Nach Endverbraucherbranche: Stromerzeugung führt das Wachstum an

Öl und Gas blieb mit 23,96 % im Jahr 2025 die größte einzelne Kundenbasis, doch die Stromerzeugung übertraf mit einer CAGR von 6,45 % für den Prognosezeitraum (2026–2031), da digitale Zwillingswerkzeuge Ausfallzeiteneinsparungen quantifizieren. Die Omnivise-Plattform von Siemens Energy deckt 120 GW an Turbinen ab und behandelt die Gesundheit von Lagerabdichtern nun als Schlüsselvariable.

Die kommunale Wasseraufbereitung folgt dicht dahinter, gestützt durch einen US-Infrastrukturrückstand von 625 Milliarden USD, der die Zuverlässigkeit von Pumpen als eines der zehn wichtigsten Anliegen ausweist. Lebensmittelverarbeitungsbetriebe, angetrieben durch NSF-Anforderungen, und Zellstoff- und Papierfabriken, die den Schmierstoffverbrauch senken wollen, runden die mittleren Einführer ab.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 40,78 % am Markt für Lagerabdichter und wird bis 2031 mit 6,39 % wachsen. Chinas Produktion von 1,8 Milliarden Motoren im Jahr 2024 bietet sowohl OEM-Nachfrage (Originalgerätehersteller) als auch Nachrüstungsbedarf. Indiens Anstieg der Maschineneinfuhren um 22 % und die Welle von 226 Milliarden USD an Auslandsdirektinvestitionen in der ASEAN-Region verstärken ein Muster der Lagerabdichter-Spezifikation in der Entwurfsphase. Die Einführung von ISO 17956:2025 in Japan und Südkorea benachteiligt Kontaktdichtungen weiter und beschleunigt regionale Übergänge.

In Nordamerika drängt die OSHA-Schutzvorschrift von 2025 Lebensmittel- und Pharmabetriebe dazu, Lippendichtungen gegen NSF H1-bewertete Lagerabdichter auszutauschen. Kanadische Ölsandversuche zeigten nach VBMag-Installationen eine Reduzierung der Lageraustausche um 80 %. Nearshoring in Mexiko treibt die Nachfrage nach Labyrinthdichtungen für Reinraum-Montageförderbänder an.

Der Marktanteil Europas im Jahr 2025 wurde durch die Einführung von Offshore-Windkraft verankert. Die Verbundstoffeinheiten von System Seals sind nun in 60 % der neuen Nordseekraftwerke verbaut. Die höheren Drehzahlauslöseschwellen der überarbeiteten Richtlinie 2006/42/EG katalysieren Upgrades in Deutschland und Frankreich. Russland schwenkt inmitten von Lieferkettenunterbrechungen auf eigene Designs um. Südamerika und der Nahe Osten und Afrika zusammen repräsentieren weniger als 10 %, zeigen jedoch punktuelle Nachfrage in Bergbau, Petrochemie und Entsalzung.

Wettbewerbslandschaft

Der Markt für Lagerabdichter ist mäßig konzentriert. Margendruck durch Schwankungen bei Bronze und Nickel treibt die Materialforschung und -entwicklung voran, während regulatorische Zertifizierungen – NSF H1, FDA 21 CFR 178.3570, ISO 21469 – zertifizierten Lieferanten ermöglichen, in kontaminationsempfindlichen Branchen Preisaufschläge von 15–25 % zu erzielen. Kleinere Unternehmen, die auf magnetische oder wellenerdende Formate spezialisiert sind, darunter Inpro/Seal und Isomag, behalten eine überproportionale Preissetzungsmacht, da sie durch Frequenzumrichter verursachte Ausfälle abmildern, die Betreiber weit mehr kosten als der Lagerabdichter selbst.

Marktführer in der Branche für Lagerabdichter

Inpro/Seal

Garlock, ein Unternehmen von Enpro Inc.

AESSEAL

John Crane

The Timken Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Auf der CES 2025 stellte Schaeffler sein erweitertes Portfolio an Bewegungstechnologien vor und präsentierte fortschrittliche Lagerlösungen. Das Unternehmen baute seine Expertise in der Batterietechnologie und der industriellen Automatisierung aus, um der steigenden Nachfrage nach Lagerabdichtern in Antriebssträngen für Elektrofahrzeuge und automatisierten Fertigungssystemen gerecht zu werden.

- August 2024: SKF erwarb die Schmier- und Durchflussmanagementsparten der John Sample Group, um seine Expertise im Schmierungsmanagement zu stärken und seine Präsenz in Indien und Südostasien auszubauen. Dies reduzierte vorzeitige Lagerausfälle durch unzureichende Schmierung, verbesserte die Leistung von Lagerabdichtern und beeinflusste die Marktnachfrage.

Umfang des globalen Berichts über den Markt für Lagerabdichter

Lagerabdichter sind berührungslose, zweiteilige Labyrinthdichtungen (Stator und Rotor), die einen dauerhaften Schutz für rotierende Ausrüstung bieten, indem sie Schmierstoffverlust und das Eindringen von Verunreinigungen verhindern.

Der Markt für Lagerabdichter ist nach Typ, Material, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in berührungslose Lagerabdichter, Hybrid-Lagerabdichter (Kontakt + berührungslos), magnetische Lagerabdichter und Labyrinth-/Spiralnut-/sonstige Spezialdesigns unterteilt. Nach Material ist der Markt in metallische Werkstoffe (Bronze, Edelstahl und Aluminium), nichtmetallische Werkstoffe (PTFE, UHMWPE und Elastomere) und Verbund-/Hybridmaterialien unterteilt. Nach Anwendung ist der Markt in Pumpen, Motoren, Getriebe, Kompressoren, Ventilatoren und Gebläse, Turbinen (Dampf, Gas und Wind) und sonstige rotierende Ausrüstung (Förderbänder, Mischer und Rührwerke) unterteilt. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Chemie und Petrochemie, Stromerzeugung, Wasser- und Abwasserbehandlung, Lebensmittel- und Getränkeverarbeitung, Pharmazeutika und Biowissenschaften, Zellstoff und Papier, Bergbau und Metalle, Fertigungs- und Industriemaschinenbau sowie Marine, Transport und HLK unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Lagerabdichter in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Berührungslose Lagerabdichter |

| Hybrid-Lagerabdichter (Kontakt + berührungslos) |

| Magnetische Lagerabdichter |

| Labyrinth-/Spiralnut-/sonstige Spezialdesigns |

| Metallische Werkstoffe (Bronze, Edelstahl und Aluminium) |

| Nichtmetallische Werkstoffe (PTFE, UHMWPE und Elastomere) |

| Verbund-/Hybridmaterialien |

| Pumpen |

| Motoren |

| Getriebe |

| Kompressoren |

| Ventilatoren und Gebläse |

| Turbinen (Dampf, Gas und Wind) |

| Sonstige rotierende Ausrüstung (Förderbänder, Mischer und Rührwerke) |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| Wasser- und Abwasserbehandlung |

| Lebensmittel- und Getränkeverarbeitung |

| Pharmazeutika und Biowissenschaften |

| Zellstoff und Papier |

| Bergbau und Metalle |

| Fertigungs- und Industriemaschinenbau |

| Marine, Transport und HLK |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Berührungslose Lagerabdichter | |

| Hybrid-Lagerabdichter (Kontakt + berührungslos) | ||

| Magnetische Lagerabdichter | ||

| Labyrinth-/Spiralnut-/sonstige Spezialdesigns | ||

| Nach Material | Metallische Werkstoffe (Bronze, Edelstahl und Aluminium) | |

| Nichtmetallische Werkstoffe (PTFE, UHMWPE und Elastomere) | ||

| Verbund-/Hybridmaterialien | ||

| Nach Anwendung | Pumpen | |

| Motoren | ||

| Getriebe | ||

| Kompressoren | ||

| Ventilatoren und Gebläse | ||

| Turbinen (Dampf, Gas und Wind) | ||

| Sonstige rotierende Ausrüstung (Förderbänder, Mischer und Rührwerke) | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| Wasser- und Abwasserbehandlung | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Pharmazeutika und Biowissenschaften | ||

| Zellstoff und Papier | ||

| Bergbau und Metalle | ||

| Fertigungs- und Industriemaschinenbau | ||

| Marine, Transport und HLK | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lagerabdichter?

Die Marktgröße für Lagerabdichter wird auf 1,79 Milliarden USD im Jahr 2025, 1,89 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 2,45 Milliarden USD erreichen, mit einer CAGR von 5,38 % von 2026 bis 2031.

Welches Segment wird bis 2031 das schnellste Wachstum verzeichnen?

Magnetische Lagerabdichter werden voraussichtlich mit einer CAGR von 5,90 % wachsen, da Anlagen in der Stromerzeugung und frequenzumrichtergesteuerte Anlagen verschleißfreien Schutz erfordern.

Warum gewinnen Verbundmaterialien gegenüber Bronze-Lagerabdichtern an Boden?

Additiv gefertigte PEEK-PTFE-Designs reduzieren das Gewicht um 35 % und leiten Wärme besser ab, was bei Offshore-Windkraftanlagen und Hochgeschwindigkeitskompressoren von Bedeutung ist.

Wie verbessern wellenerdende Lagerabdichter die Zuverlässigkeit von Motoren?

Sie leiten durch Frequenzumrichter induzierte Wellenströme ab, die Lager rillen und die Lebensdauer um 80 % verkürzen können, und verhindern so Reparaturereignisse im Wert von 8.000–12.000 USD.

Seite zuletzt aktualisiert am: