Marktgröße und Marktanteil für Batterieschrott

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 31.96 Milliarden US-Dollar |

| Marktgröße (2031) | 52.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Batterieschrott von Mordor Intelligence

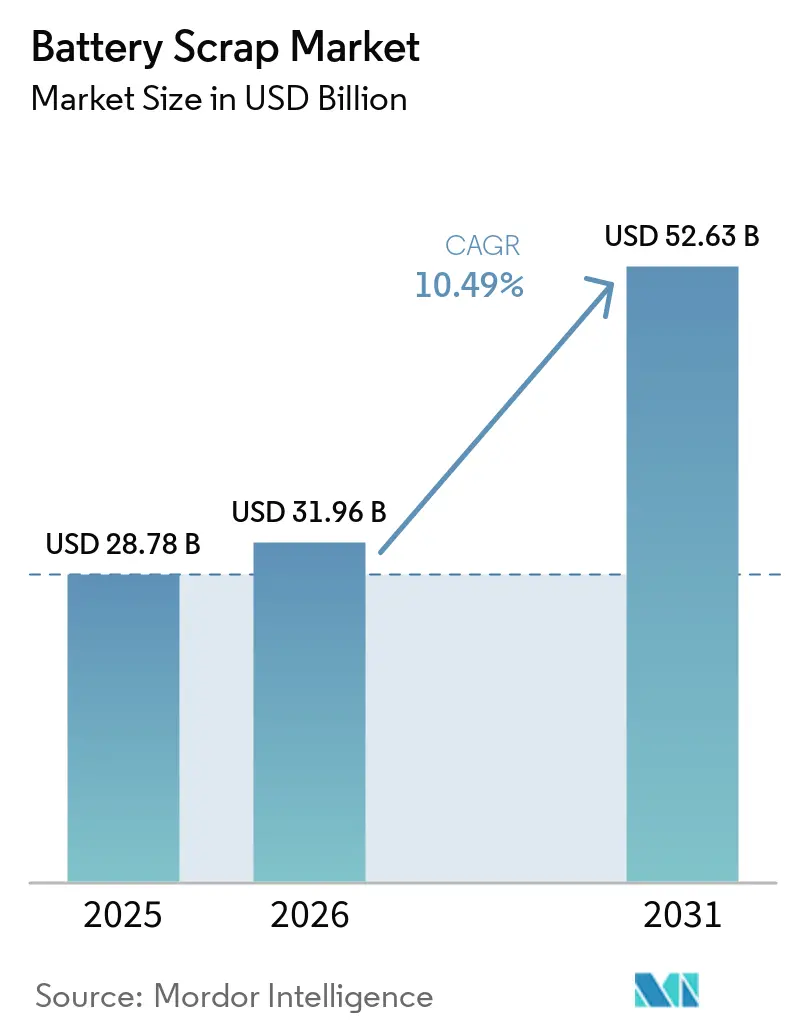

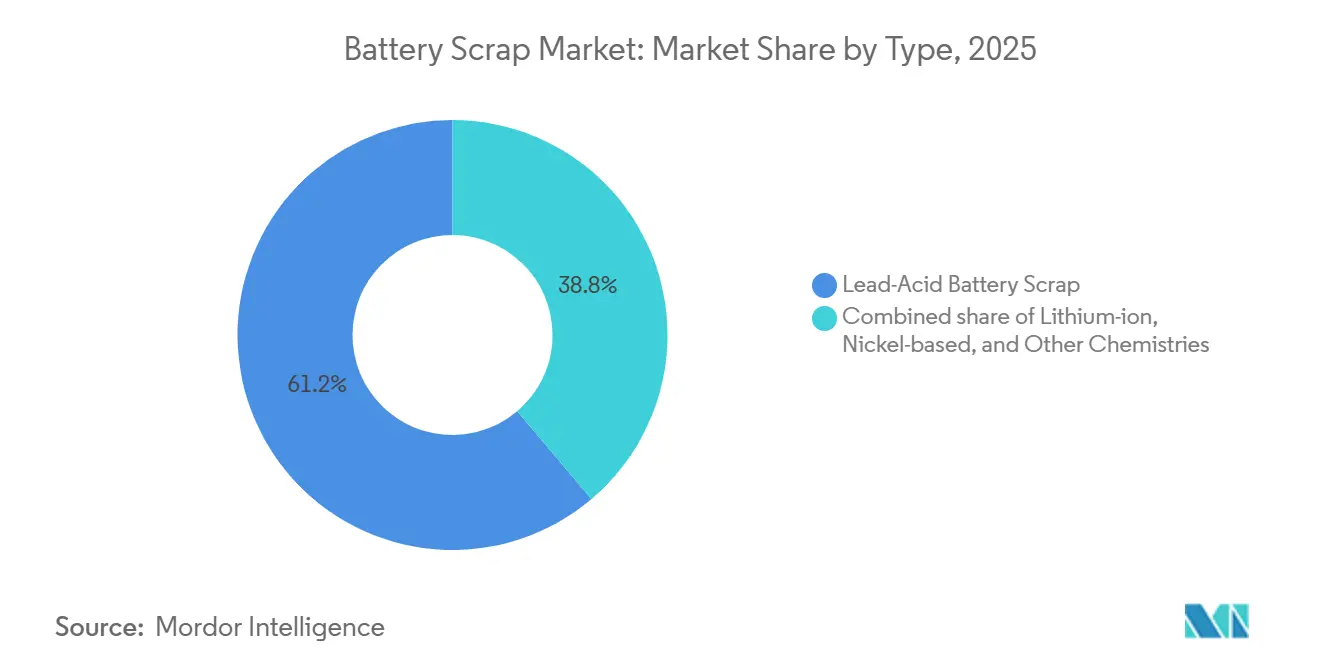

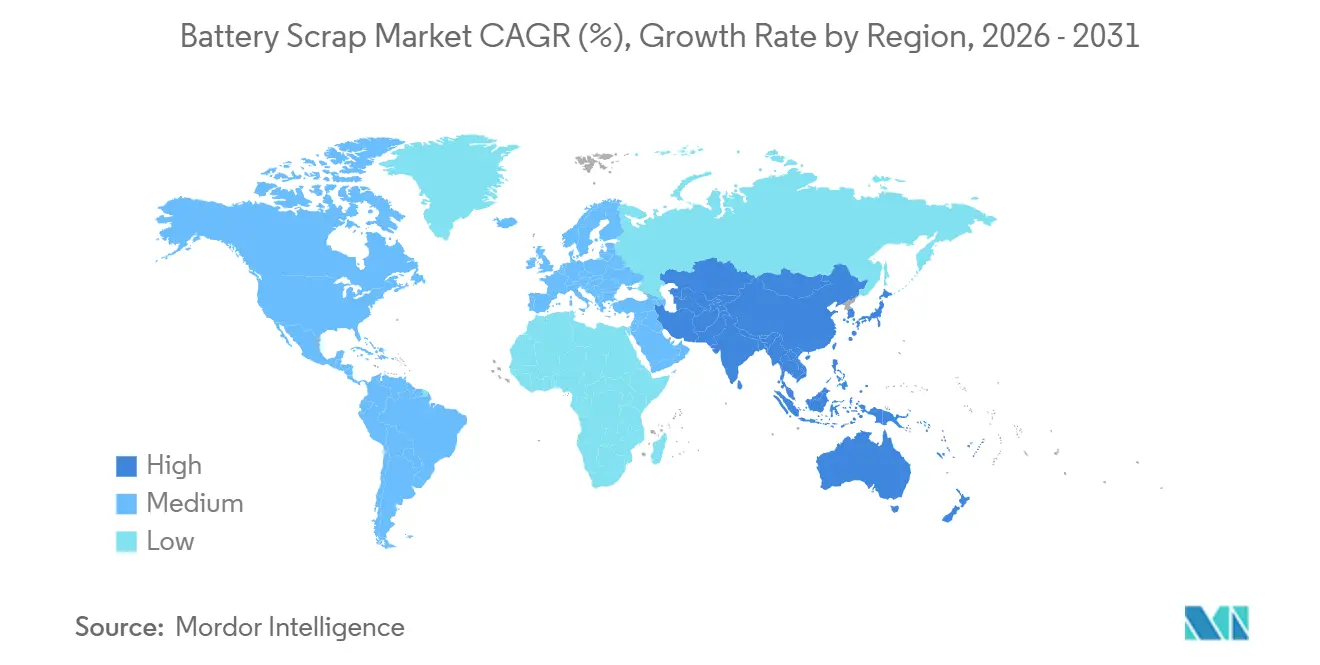

Die Größe des Marktes für Batterieschrott wird voraussichtlich von 28,78 Milliarden USD im Jahr 2025 und 31,96 Milliarden USD im Jahr 2026 auf 52,63 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,49 % zwischen 2026 und 2031 entspricht. Die zunehmende Stilllegung von Erstgenerations-Elektrofahrzeug-Akkupacks (EV), die Verschärfung von Herstellerverantwortungsmandaten sowie die Erholung der Schwarzmasse-Preise tragen gemeinsam dazu bei, einen stetigen, hochwertigen Rohstoffstrom für Recyclingunternehmen zu erschließen. Blei-Säure-Chemien lieferten 61,2 % der Volumina im Jahr 2025, während Lithium-Ionen-Ströme bis 2031 eine CAGR von 22,3 % verzeichnen dürften, da frühe EV-Flotten das Ende ihrer Lebensdauer erreichen. Automobilanwendungen lieferten 53,1 % des Schrotts im Jahr 2025, doch stationäre Energiespeichersysteme sind auf dem Weg zu einer CAGR von 23,6 %, da im frühen Jahrzehnt 2020 installierte Batterien im Versorgungsmaßstab in Rente gehen. Regional gesehen hielt Asien-Pazifik 49,3 % der globalen Ströme im Jahr 2025 und sollte dank Chinas 80-%-Anteil an der weltweiten Recyclingkapazität eine CAGR von 13,3 % aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ erfassten Blei-Säure-Batterien 61,2 % des Marktanteils für Batterieschrott im Jahr 2025, während Lithium-Ionen-Schrott bis 2031 voraussichtlich mit einer CAGR von 22,3 % wachsen wird.

- Nach Anwendung hielten Automobilströme 53,1 % des Marktes für Batterieschrott im Jahr 2025, während stationäre Energiespeicherpacks voraussichtlich mit einer CAGR von 23,6 % über 2026–2031 expandieren werden.

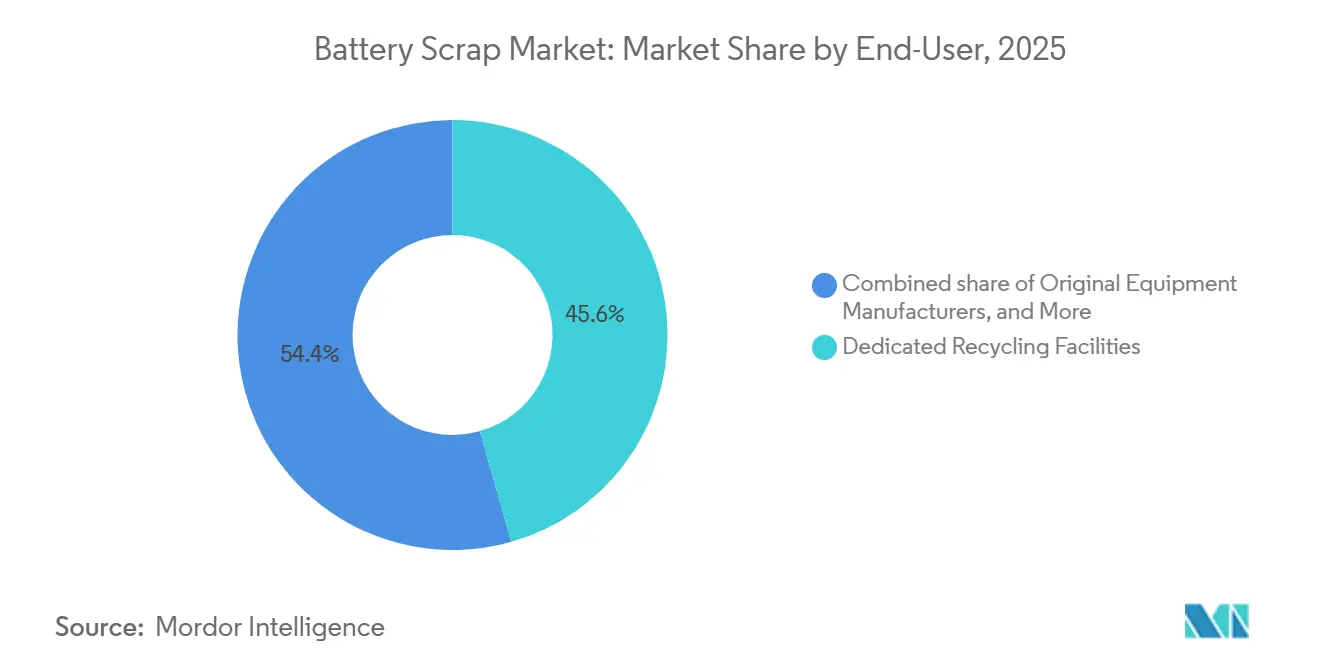

- Nach Endverbraucher sicherten sich dedizierte Recyclinganlagen 45,6 % der Volumina im Jahr 2025, doch OEM-integrierte geschlossene Kreislaufprogramme schreiten mit einer CAGR von 26,9 % bis 2031 voran.

- Nach Geografie dominierte Asien-Pazifik mit 49,3 % der globalen Ströme im Jahr 2025 und ist für den schnellsten regionalen Anstieg mit einer CAGR von 13,3 % über 2026–2031 aufgestellt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Batterieschrott

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Stark steigende EV-bedingte Lithium-Ionen-Volumina, die das Lebensende erreichen | +3.2% | Global, mit Konzentration in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Obligatorische Herstellerverantwortungsgesetze in EU, China, Indien | +2.8% | EU, China, Indien; Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Steigende Schwarzmasse-Spotpreise verbessern die Margen der Recyclingunternehmen | +1.9% | Global, insbesondere EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-„Closed-Loop”-Abnahmeverträge | +1.5% | Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| KI-gestützte Schrottström-Triage steigert die Rückgewinnungsausbeuten | +0.9% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Wiederverwendung stationärer Speicher verzögert Recyclingströme | +0.2% | Global, mit früher Einführung in Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende EV-bedingte Lithium-Ionen-Volumina, die das Lebensende erreichen

Die ersten Massenmarkt-EV-Batterien, die zwischen 2015 und 2020 installiert wurden, haben begonnen, stillgelegt zu werden, was zu einem raschen Anstieg des Lithium-Ionen-Schrotts führt. Die globale Nachfrage nach EV-Batterien lag 2024 bei nahezu 1 TWh und wird bis 2030 voraussichtlich 3 TWh übersteigen, doch die weltweite Recyclingkapazität belief sich 2023 auf lediglich 300 GWh, was ein strukturelles Angebotsungleichgewicht unterstreicht [1]Internationale Energieagentur, "Batterierecyclingkapazität," iea.org. China verarbeitete 2024 mehr als 500.000 Tonnen verbrauchter Lithium-Ionen-Zellen und strebt bis 2026 einen jährlichen Durchsatz von 300.000 Tonnen über GEMs neue Jingmen-Linie an. Guangdong Brunp Recycling meldete 2024 eine Rückgewinnung von 99,6 % bei Nickel, Kobalt und Mangan sowie 96,5 % bei Lithium, wodurch die Materialkosten 15–20 % unter den Kosten für abgebaute Äquivalente gehalten werden. Die Batterieabgänge werden voraussichtlich von rund 200 GWh im Jahr 2025 auf mehr als 1 TWh im Jahr 2030 ansteigen und Schrott in eine erstrangige Versorgungsquelle für Kathodenproduzenten verwandeln. Regionale Rohstoffknappheit dürfte Recyclingunternehmen belohnen, die frühzeitig Abnahmeverträge mit Automobilherstellern, Zellherstellern und Versorgungsunternehmen abschließen.

Obligatorische Herstellerverantwortungsgesetze in EU, China, Indien

Rahmenbedingungen der erweiterten Herstellerverantwortung (EPR) verpflichten Hersteller nun zur Finanzierung von Sammlung und Recycling und beschleunigen den formellen Aufbau von Rücklogistik. Die EU-Batterieverordnung schreibt eine Sammelquote von 63 % bis 2027 und eine Recyclingeffizienz von 90 % für Kobalt, Kupfer und Nickel bis 2027 vor, wobei Mindestanteile an Recyclingmaterial von 16 % Kobalt, 85 % Blei sowie 6 % Lithium und Nickel ab 2031 in Kraft treten [2]Europäische Kommission, "Verordnung (EU) 2023/1542 über Batterien," europa.eu. Chinas Ministerium für Industrie und Informationstechnologie verpflichtet EV-Hersteller zur Einrichtung von Rücknahmekanälen und zur Protokollierung von Rückverfolgbarkeitsdaten, was Partnerschaften zwischen Automobilherstellern und großen Recyclingunternehmen wie GEM und Brunp stimuliert. Indiens Regeln zur Verwaltung von Batteriemüll, die bis 2025 geändert wurden, heben die Rückgewinnungsziele auf 90 % bis 2026–2027 an und führen Mindestanteile an Recyclingmaterial ein, die bis 2030–2031 auf 20 % steigen. Diese Maßnahmen marginalisieren informelle Sammler und lenken Volumina zu ISO 14001-zertifizierten Anlagen, wodurch der Markt für Batterieschrott in Richtung industrieller Großbetriebe gedrängt wird.

Steigende Schwarzmasse-Spotpreise verbessern die Margen der Recyclingunternehmen

Nach einem schweren Rohstoffeinbruch in den Jahren 2022–2024 stabilisierten sich die Schwarzmasse-Preise im Jahr 2025 und belebten die Margen. Kobalt fiel von 81.500 USD pro Tonne im April 2022 auf 24.000 USD im September 2024, bevor es sich Anfang 2025 auf 35.000 USD erholte, während Premium-Schwarzmasse (>20 % Nickeläquivalent) von 5.000–6.000 USD pro Tonne Mitte 2024 auf 8.000–10.000 USD Anfang 2026 stieg [3]Benchmark Mineral Intelligence, "Schwarzmasse-Preisaktualisierung," benchmarkminerals.com. Europäische und nordamerikanische Kathodenproduzenten wechselten zu Langzeitverträgen, um sich gegen weitere Volatilität abzusichern, und unterstützten damit die Projektfinanzierung für geplante hydrometallurgische Zentren. Chinesische Recyclingunternehmen begannen auch, Schwarzmasse an südkoreanische Raffinerien zu exportieren, die Vorprodukte nach Europa liefern, und nutzten so grenzüberschreitende Arbitrage. Ein festerer Preisboden unterstützt Skalierungsentscheidungen, die Investitionsausgaben von 200–500 Millionen USD erfordern.

OEM-„Closed-Loop”-Abnahmeverträge

Automobilhersteller integrieren das Recycling vertikal, um kathodenaktive Materialien zu sichern, das Lieferkettenrisiko zu reduzieren und Kreislaufwirtschaftsnachweise zu erbringen. Redwood Materials verarbeitete 2025 mehr als 1 GWh an Altpacks im Rahmen von Vereinbarungen mit Tesla, Toyota, Ford und Panasonic und lieferte recycelte Kupferfolie und Kathodenpulver an Zellpartner zurück [4]Redwood Materials, "Closed-Loop-Partnerschaften," redwoodmaterials.com. Volkswagen und Umicore eröffneten 2025 ein 15-GWh-Werk in Salzgitter mit dem Ziel einer 95-%-Rückgewinnung und vollständiger interner Wiederverwendung. BMW hat recycelte Kathodenmaterialien für seine Neue-Klasse-Plattform gesichert, während Stellantis gemeinsam mit Orano eine 50.000-Tonnen-Anlage in Frankreich mitfinanziert. Solche Vereinbarungen entziehen dem offenen Markt hochwertigen Rohstoff und zwingen unabhängige Recyclingunternehmen, minderwertigere Ströme zu verfolgen oder sich auf Unterhaltungselektronikschrott umzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ineffiziente globale Rücklogistik für Altpacks | -1.8% | Global, akut in ASEAN, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatile Kobalt- und Nickelpreise, die die Wiederverkäufergewinne schmälern | -1.4% | Global, mit besonderer Auswirkung auf nordamerikanische und europäische Recyclingunternehmen | Kurzfristig (≤ 2 Jahre) |

| Technologiesperrrisiko durch schnelle Zellchemiewechsel | -0.9% | China (LFP-Dominanz), Ausstrahlungseffekte auf ASEAN | Langfristig (≥ 4 Jahre) |

| Brandschutzverbindlichkeiten, die Versicherungsprämien in die Höhe treiben | -0.7% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ineffiziente globale Rücklogistik für Altpacks

Sammlung und Transport von Altpacks bleiben fragmentiert und kostspielig. Die Klassifizierungen UN 3480 und ADR erfordern spezielle Verpackungen und Kennzeichnungen, was die Logistikkosten pro Einheit um 40–60 % gegenüber nicht gefährlichen Gütern erhöht. Die Designheterogenität zwingt Recyclingunternehmen, in maßgeschneiderte Demontagewerkzeuge zu investieren oder geringere Ausbeuten aus reinen Schredderlinien zu akzeptieren. Indiens Schwarzmasse-Exportbeschränkung von 2024 schuf Engpässe für kleine Sammler, denen die inländische Raffination fehlt, während Indonesiens informeller Sektor noch immer rund 30–40 % des Blei-Säure-Schrotts außerhalb der regulatorischen Aufsicht handhabt. Ein umfassendes Batteriepasssystem wird in der EU erst im Februar 2027 eingeführt, sodass Rückverfolgbarkeitsdaten weiterhin isoliert bleiben. Bis zur Konvergenz der Rücklogistikstandards werden die Rohstoffaggregationskosten das Wachstum des Marktes für Batterieschrott dämpfen.

Volatile Kobalt- und Nickelpreise, die die Wiederverkäufergewinne schmälern

Starke Rohstoffschwankungen komprimieren die Margen von Recyclingunternehmen, die an feste Rohstoffkosten gebunden sind. Kobalt fiel von April-2022-Höchstständen bis September-2024-Tiefstständen um 71 %, bevor es sich teilweise erholte, während Nickel von 33.000 USD pro Tonne im März 2022 auf 16.000 USD Mitte 2024 fiel. SungEel HiTech verzeichnete im ersten Quartal 2025 einen Betriebsverlust von 15,5 Milliarden KRW (11,6 Millionen USD), da die Auslastung in seinem Saemangeum-Werk auf 40 % sank. Li-Cycle stoppte seinen 1,2-Milliarden-USD-Rochester-Hub Ende 2024 nach einem vierteljährlichen Verlust von 75,4 Millionen USD, was die Finanzierungsherausforderungen in volatilen Märkten unterstreicht. Da Chinas Lithium-Eisenphosphat-Kathoden (LFP), frei von Kobalt und Nickel, 95 % seines EV-Segments ausmachen, müssen Recyclingunternehmen, die auf nickelreiche Chemien optimiert sind, umrüsten oder das Risiko gestrandeter Vermögenswerte eingehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Reife des Blei-Säure-Segments verankert globale Volumina

Blei-Säure-Batterien lieferten 61,2 % der Ströme im Jahr 2025 und verankerten die Marktgröße für Batterieschrott mit Rückgewinnungsraten von über 99 % in Nordamerika und Europa. Die Lithium-Ionen-Volumina werden jedoch bis 2031 voraussichtlich mit einer CAGR von 22,3 % ansteigen, da sich die EV-Abgänge beschleunigen. Hydrometallurgische Raffinerien erzielen eine Metallrückgewinnung von 90–95 %, benötigen jedoch 200–500 Millionen USD pro kommerziellem Zentrum, während pyrometallurgische Betreiber Ausbeuten von 80–85 % bei geringerer Kapitalintensität akzeptieren. Der Marktanteil für Batterieschrott bei Nickel-Metallhydrid-Zellen schrumpft, da Hybridfahrzeuge auf Lithium-Ionen umsteigen, doch Luft- und Raumfahrt sowie Verteidigung erhalten eine Nischennachfrage für das Nickel-Cadmium-Recycling aufrecht.

Die direkte Kathodenregeneration stört die Lithium-Ionen-Verarbeitung, indem sie den vollständigen Materialabbau eliminiert und die Kosten um 30–40 % senkt. Ascend Elements' Hydro-to-Cathode-Linie in Georgia erzielt eine Rückgewinnung von 91 % und führt Material innerhalb von Wochen wieder in Zellanlagen ein, was die Betriebskapitalzyklen verkürzt. ReCell-Center-Pilotprojekte zeigen, dass NMC-622-Schrott zu NMC-811 regeneriert werden kann, obwohl LFP- und Nickel-Kobalt-Aluminium-Varianten noch separate Ströme erfordern. Mit steigender LFP-Akzeptanz werden flexible Mehrchemie-Anlagen bestimmen, welche Akteure den Marktanteil für Batterieschrott bis 2031 behalten.

Nach Anwendung: Automobil führt, stationäre Speicherung eilt voraus

Automobilströme machten 53,1 % des Schrotts im Jahr 2025 aus, gestützt durch Kerneinzahlungsschleifen, die Blei-Säure-Starter im Einzel- und Servicehandel zurückgeben. Die EV-Pack-Rücknahme ist unter EPR-Regeln in der EU, China und Indien obligatorisch und gewährleistet stetige Zuflüsse für zertifizierte Recyclingunternehmen. Industrielle Antriebsanwendungen wie Gabelstapler, Flughafenausrüstung und Materialhandhabungsfahrzeuge liefern konsistente, aber langsamer wachsende Volumina, die an die Lagerautomatisierung gebunden sind. Der Anteil der Unterhaltungselektronik schrumpft, da sich die Austauschzyklen für Telefone und Laptops verlängern.

Stationäre Energiespeichersysteme werden voraussichtlich eine CAGR von 23,6 % verzeichnen, da frühe Versorgungsbatterien und Altpacks aus der Zweitnutzung von EV-Batterien das Lebensende erreichen. Die Zweitnutzung verzögert das Recycling um 5–8 Jahre, verstärkt jedoch letztendlich die Volumina und vergrößert die Marktgröße für Batterieschrott, wenn diese Systeme stillgelegt werden. Rechenzentrums-Backup-Einsätze, die von Redwood Materials verwaltet werden, veranschaulichen, wie wiederverwendete Packs nach verlängertem Betrieb wieder in das Recycling zurückfließen. Luft- und Raumfahrt, maritime und medizinische Segmente bleiben klein, aber wachsend, da sich die Elektrifizierung auf spezialisierte Plattformen ausbreitet.

Nach Endverbraucher: Dedizierte Recyclingunternehmen stehen unter OEM-Integrationsdruck

Dedizierte Recyclingunternehmen verarbeiteten 45,6 % der Ströme im Jahr 2025, doch OEM-integrierte Programme steigen mit einer CAGR von 26,9 %, was einen Wandel in der Dynamik des Marktes für Batterieschrott signalisiert. Umicores Standort in Hoboken verarbeitet 35.000 Tonnen pro Jahr und extrahiert 17 Metalle, doch Volkswagens Salzgitter-Gemeinschaftsunternehmen sichert 15 GWh interne Pack-Rückgaben und begrenzt den Zugang Dritter zu Premium-Schrott. Tesla leitet Gigafactory-Nevada-Rückgaben direkt an Redwood weiter und reduziert die Abhängigkeit von Primärmaterial um rund 25 %. Versorgungsunternehmen wie Vistra bereiten dedizierte Rücknahmeschleifen für ihre 1,6-GW-Stationärbatterieflotte vor. Informelle Sammler in Indien, Indonesien und im subsaharischen Afrika kontrollieren noch immer 30–40 % des Blei-Säure-Schrotts, stehen jedoch vor Formalisierungsmandaten, die Volumina zu zertifizierten Betreibern konsolidieren sollten.

Unabhängige Abfallwirtschaftsunternehmen wie TES, Stena und Veolia treten in den Markt für Batterieschrott ein, nutzen Elektroniksammlungsanlagen, verfügen jedoch nicht über hydrometallurgische Tiefe. Ihre Wettbewerbsfähigkeit hängt von Partnerschaften mit Raffinerien oder dem Zugang zu KI-gestützter Sortierung ab, die Ausbeuten ohne hohe Kapitalaufwendungen steigert. Eine Konsolidierung ist wahrscheinlich, da die EPR-Compliance-Kosten steigen und Versicherer ISO-konforme Sicherheitsprotokolle fordern.

Geografische Analyse

Asien-Pazifik dominierte die Marktgröße für Batterieschrott mit 49,3 % der Volumina im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 13,3 % aufweisen. China allein kontrolliert 80 % der globalen Recyclingkapazität; GEMs neue 50.000-Tonnen-Linie erhöht seine Gesamtkapazität auf 300.000 Tonnen und beliefert CATL und BYD vertraglich. Indiens geänderte Regeln zur Verwaltung von Batteriemüll heben die Rückgewinnungsziele auf 90 % bis 2026–2027 an, doch ungleichmäßige Durchsetzung und Schwarzmasse-Exportverbote stellen kleine Sammler vor Herausforderungen. Japan und Südkorea bleiben Technologieführer: SungEel HiTechs 600-Tonnen-Kobaltanlage in Saemangeum verankert die regionale hydrometallurgische Expertise, und Sumitomo kooperiert mit Nissan beim Leaf-Pack-Recycling.

Europa belegt dank strenger Regulierung den zweiten Platz nach Wert. Northvolts Revolt-Anlage erreichte 2025 einen Durchsatz von 50.000 Tonnen und strebt bis 2030 125.000 Tonnen an. Der EU-Batteriepass, der ab Februar 2027 obligatorisch ist, beinhaltet QR-Code-Rückverfolgbarkeit und Offenlegung des Recyclingmaterialanteils, was den Wettbewerbsvorteil zugunsten vertikal integrierter Akteure verschiebt. Nordamerika holt unter den Anreizen des Inflation Reduction Act auf: Redwood und Ascend Elements skalierten 2025 beide kommerzielle Linien, während Li-Cycle seinen Rochester-Hub trotz Glencores 200-Millionen-USD-Investition in einen Alabama-Spoke aufgrund von Kostenüberschreitungen pausierte.

Südamerika sowie der Nahe Osten und Afrika bleiben im Anfangsstadium. Brasiliens Flex-Fuel-Fahrzeugbestand schafft stetige Blei-Säure-Ströme, doch die geringe EV-Durchdringung verzögert Lithium-Ionen-Investitionen. Saudi-Arabien und die Vereinigten Arabischen Emirate evaluieren Recycling als Teil von Diversifizierungsagenden, doch der Rohstoff bleibt knapp. Ägyptens informelle Betreiber verarbeiten mehr als die Hälfte der nationalen Blei-Säure-Volumina, wobei Entwurfsregeln aus dem Jahr 2024 formelle Rücknahmesysteme vorantreiben sollen. Regionale Disparitäten deuten darauf hin, dass der grenzüberschreitende Handel mit Schwarzmasse zunehmen wird, bis inländische Zentren Skalierung erreichen.

Wettbewerbslandschaft

Der Markt für Batterieschrott bleibt mäßig fragmentiert. Pyrometallurgische Platzhirsche wie Glencore und Umicore nutzen bestehende Schmelzanlagen und erzielen niedrigere Investitionsausgaben, jedoch eine Metallrückgewinnung von 80–85 %. Hydrometallurgische Spezialisten, darunter Ascend Elements und Fortum, erzielen Ausbeuten von 90–95 %, sind jedoch auf stabile Kobalt- und Nickelpreise angewiesen. Direktkathoden-Startups wie Ascend Elements, RecycLiCo und Princeton NuMat versprechen Kosteneinsparungen von 30–40 %, bleiben jedoch auf kompatible Chemien beschränkt, was das Technologiesperrrisiko mit steigender LFP-Durchdringung erhöht.

Strategische Schritte unterstreichen den Konsolidierungsdruck. Redwood wird die Nevada-Kathodenkapazität bis 2028 auf 200 GWh verdoppeln, finanziert durch eine 500-Millionen-USD-Erweiterungsfinanzierung, die an Lieferverträge mit Toyota, Ford und Panasonic gebunden ist. Umicores und Volkswagens Salzgitter-Gemeinschaftsunternehmen sichert eine 95-%-Rückgewinnung von Lithium, Nickel, Kobalt und Mangan direkt in VW-Zelllinien und umgeht Spotmärkte. Glencores Beteiligung an Li-Cycle sichert nordamerikanische Schwarzmasse für seine europäischen Schmelzanlagen und veranschaulicht die regionsübergreifende Ressourcensteuerung. American Battery Technology Companys vom US-Energieministerium gefördertes Nevada-Demonstrationswerk zielt auf lithiumselektive Extraktion ab, die chemischen Abfall und Betriebskosten reduziert.

Chancen in unerschlossenen Bereichen drehen sich um KI-gestützte Demontage, Zweitnutzungsarbitrage und Formalisierung in Schwellenmärkten. Ascend Elements berichtet von 40–60 % Arbeitseinsparungen durch Computer-Vision-Sortierung. Nth Cycles Elektroextraktion überspringt die Säurelaugung und senkt den Reagenzienbedarf. ISO-gesteuerte Formalisierung in Indien und Indonesien könnte Millionen von verbrauchten Blei-Säure-Einheiten zu konformen Anlagen umlenken und die globalen Rohstoffströme in den nächsten fünf Jahren neu gestalten.

Marktführer im Bereich Batterieschrott

Umicore

Glencore

Li-Cycle

Redwood Materials

Guangdong Brunp Recycling

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NITI Aayog stellte einen nationalen Fahrplan für die Kreislaufwirtschaft vor, der sich auf die Verbesserung des Managements und des Recyclings von Lithium-Ionen-Batterieschrott und Elektroschrott in Indien konzentriert. Der Fahrplan schlägt die Ausweitung von Anreizen im Rahmen des Produktionsgekoppelten Anreizprogramms (PLI) für fortschrittliche Chemiezellen (ACC) vor. Diese Initiative zielt darauf ab, die Verwendung von recycelten Batteriematerialien zu fördern, die inländische Recyclinginfrastruktur zu stärken, die Abhängigkeit von primären Rohstoffen zu verringern und das Wachstum des Batterieschrott- und Recycling-Ökosystems zu unterstützen.

- Februar 2025: Cylib sicherte sich 55 Millionen EUR (58,3 Millionen USD), um die hydrometallurgische Lithium-Ionen-Rückgewinnung in Europa zu skalieren.

- Januar 2025: Li Industries, ein Pionier in der Lithium-Ionen-Batterierecyclingtechnologie, hat erfolgreich 36 Millionen USD in einer Series-B-Finanzierungsrunde aufgebracht, um seine Expansionsbemühungen zu stärken.

- Dezember 2024: NEU Battery Materials sammelte 4,28 Millionen USD für Prozesse ein, die auf Festkörper- und Siliziumanodenschrott abzielen.

Berichtsumfang des globalen Marktes für Batterieschrott

Batterieschrott besteht aus entsorgten oder am Ende ihrer Lebensdauer befindlichen Batterien, die nicht mehr funktionsfähig sind, aber noch wertvolle Materialien wie Metalle enthalten, die zurückgewonnen und wiederverwendet werden können. Das Recycling von Batterieschrott ist unerlässlich, um Umweltschäden durch gefährliche Stoffe zu verhindern und die Ressourceneffizienz zu steigern, wodurch die ökologische Nachhaltigkeit unterstützt und zur Kreislaufwirtschaft beigetragen wird.

Der Markt für Batterieschrott ist nach Typ, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Blei-Säure, Lithium-Ionen, Nickel-basiert und andere Chemien segmentiert. Nach Anwendung ist der Markt in Automobil, industrielle Antriebsenergie, Unterhaltungselektronik, stationäre Energiespeicherung, Luft- und Raumfahrt sowie Verteidigung und sonstige Nischenanwendungen segmentiert. Nach Endverbraucher ist der Markt in dedizierte Recyclinganlagen, OEM-Rücknahmeprogramme, Versorgungsunternehmen, externe Abfallwirtschaftsunternehmen und informelle Sammler segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für den globalen Markt für Batterieschrott in den wichtigsten Ländern dieser Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Werts (USD) durchgeführt.

| Blei-Säure-Batterieschrott |

| Lithium-Ionen-Batterieschrott |

| Nickel-basierter Batterieschrott |

| Andere Chemien (Nickel-Cadmium, Zink-Luft, Festkörper-Vorkommerziell) |

| Automobil |

| Industrielle Antriebsenergie |

| Unterhaltungselektronik |

| Stationäre Energiespeichersysteme |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Nischenanwendungen (medizinisch, maritim, Bergbau) |

| Dedizierte Recyclinganlagen |

| Originalgerätehersteller (OEM-Rücknahme) |

| Versorgungsunternehmen und Stromproduzenten |

| Externe Abfallwirtschaftsunternehmen |

| Informelle und kleingewerbliche Sammler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Blei-Säure-Batterieschrott | |

| Lithium-Ionen-Batterieschrott | ||

| Nickel-basierter Batterieschrott | ||

| Andere Chemien (Nickel-Cadmium, Zink-Luft, Festkörper-Vorkommerziell) | ||

| Nach Anwendung | Automobil | |

| Industrielle Antriebsenergie | ||

| Unterhaltungselektronik | ||

| Stationäre Energiespeichersysteme | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Nischenanwendungen (medizinisch, maritim, Bergbau) | ||

| Nach Endverbraucher | Dedizierte Recyclinganlagen | |

| Originalgerätehersteller (OEM-Rücknahme) | ||

| Versorgungsunternehmen und Stromproduzenten | ||

| Externe Abfallwirtschaftsunternehmen | ||

| Informelle und kleingewerbliche Sammler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die globalen Batterierecyclingerlöse bis 2031 sein?

Die Marktgröße für Batterieschrott wird bis 2031 voraussichtlich 52,63 Milliarden USD erreichen und zwischen 2026 und 2031 mit einer CAGR von 10,49 % wachsen.

Welche Batteriechemie dominiert heute die Schrottvolumina?

Blei-Säure-Batterien lieferten 61,2 % der Ströme im Jahr 2025 dank der Nachfrage nach Starterbatterien und industrieller Antriebsenergie.

Warum werden die Lithium-Ionen-Schrottvolumina nach 2026 stark ansteigen?

Frühe EV-Packs, die zwischen 2015 und 2020 eingesetzt wurden, erreichen das Ende ihrer Lebensdauer und treiben Lithium-Ionen-Ströme in Richtung einer CAGR von 22,3 % bis 2031.

Welche Region recycelt die meisten Batterien?

Asien-Pazifik führte mit 49,3 % des Schrotts im Jahr 2025, angetrieben durch Chinas 80-%-Anteil an der globalen Recyclingkapazität.

Wie verändern Automobilhersteller die Recyclinglandschaft?

Originalgerätehersteller wie Tesla und Volkswagen sichern Kathodenmaterialien durch Closed-Loop-Verträge und erhöhen den Anteil interner Recyclingprogramme mit einer CAGR von 26,9 %.

Seite zuletzt aktualisiert am: