Marktgröße und Marktanteil für Barrett Ösophagus

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

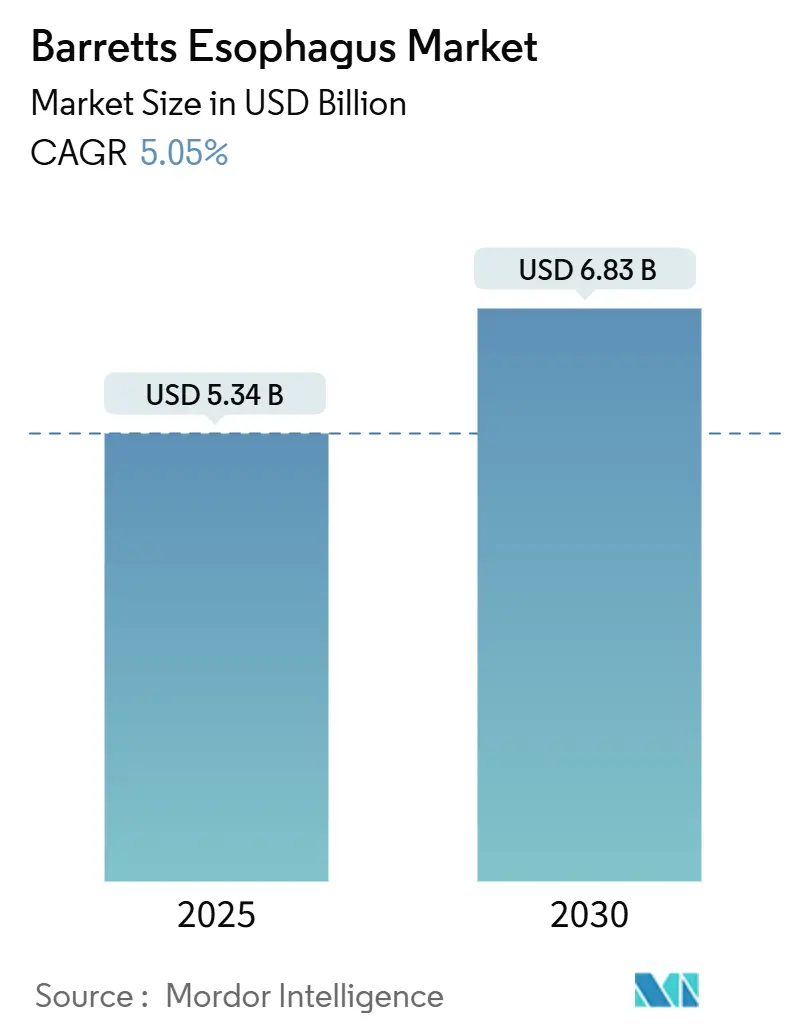

| Marktgröße (2025) | 5.34 Milliarden US-Dollar |

| Marktgröße (2030) | 6.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Barrett Ösophagus Marktanalyse von Mordor Intelligence

Die Marktgröße für Barrett Ösophagus erreichte im Jahr 2025 einen Wert von 5,34 Milliarden USD und wird bis 2030 voraussichtlich auf 6,83 Milliarden USD ansteigen, was einer CAGR von 5,05 % über den Prognosezeitraum entspricht. Die Nachfragedynamik wird durch das Zusammenspiel einer zunehmenden Prävalenz der gastroösophagealen Refluxkrankheit (GERD), der raschen Einführung computergestützter Endoskopie und der Ausweitung der Erstattung für ablative Therapien angetrieben. Marktakteure setzen Module auf Basis künstlicher Intelligenz (KI) ein, die die Genauigkeit der Dysplasieerkennung verbessern und gleichzeitig die Verfahrensdauer verkürzen – ein Fortschritt, der die Produktdifferenzierung und Preissetzungsmacht stärkt. Das günstige Verträglichkeitsprofil der Kryotherapie erweitert die Patientenakzeptanz, während die Forschung zu regenerativen Zellschichten einen langfristigen Wandel hin zu Gewebewiederherstellungsprotokollen signalisiert. Die Wettbewerbsintensität ist moderat, wobei Technologiepartnerschaften und gezielte Akquisitionen – allen voran der Kauf des Cloud-KI-Startups Odin Vision durch Olympus im Jahr 2025 – die Bereitschaft führender Unternehmen zeigen, datenwissenschaftliche Kompetenzen zu internalisieren.

Wichtigste Erkenntnisse des Berichts

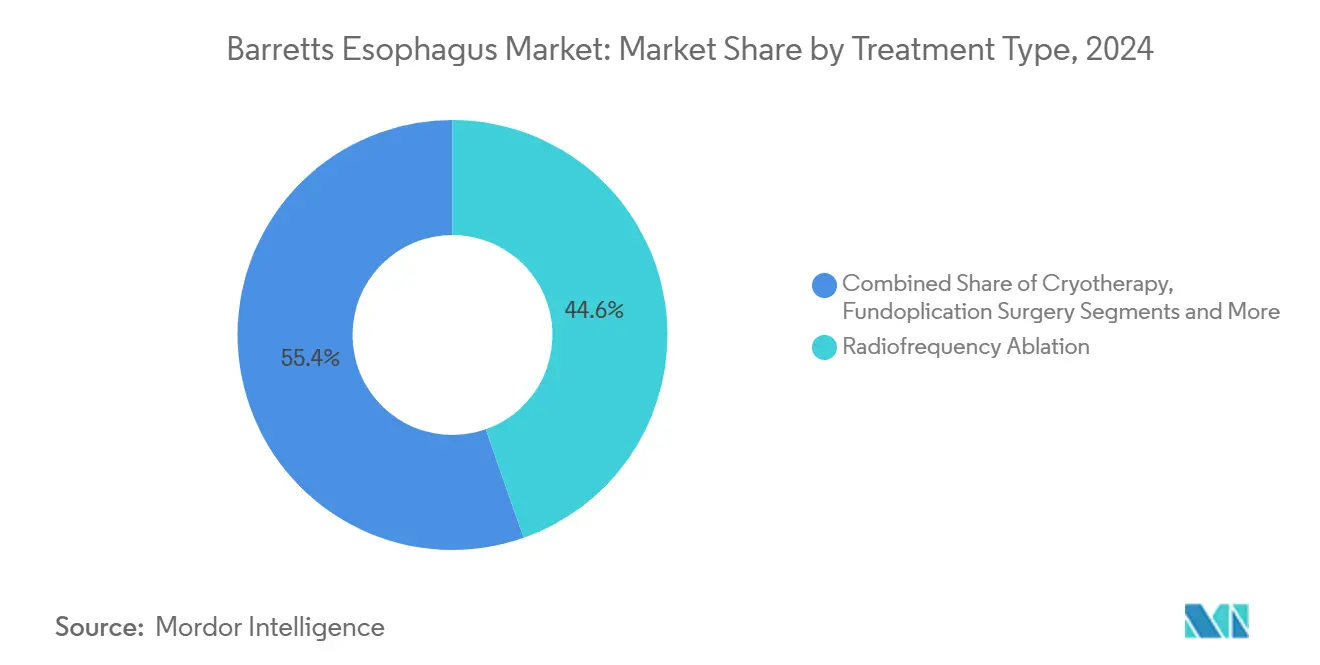

- Nach Behandlungsart hielt die Radiofrequenzablation im Jahr 2024 einen Marktanteil von 44,62 % am Barrett Ösophagus Markt, während die Kryotherapie bis 2030 mit einer CAGR von 9,26 % voranschreitet.

- Nach Diagnosemodalität erfasste die Endoskopie im Jahr 2024 61,36 % der Marktgröße für Barrett Ösophagus; fortschrittliche Bildgebungsverfahren sollen mit einer CAGR von 8,35 % expandieren.

- Nach Krankheitsstadium entfiel auf den nicht-dysplastischen Barrett Ösophagus im Jahr 2024 ein Umsatzanteil von 49,25 %; für die hochgradige Dysplasie wird bis 2030 die schnellste CAGR von 7,32 % prognostiziert.

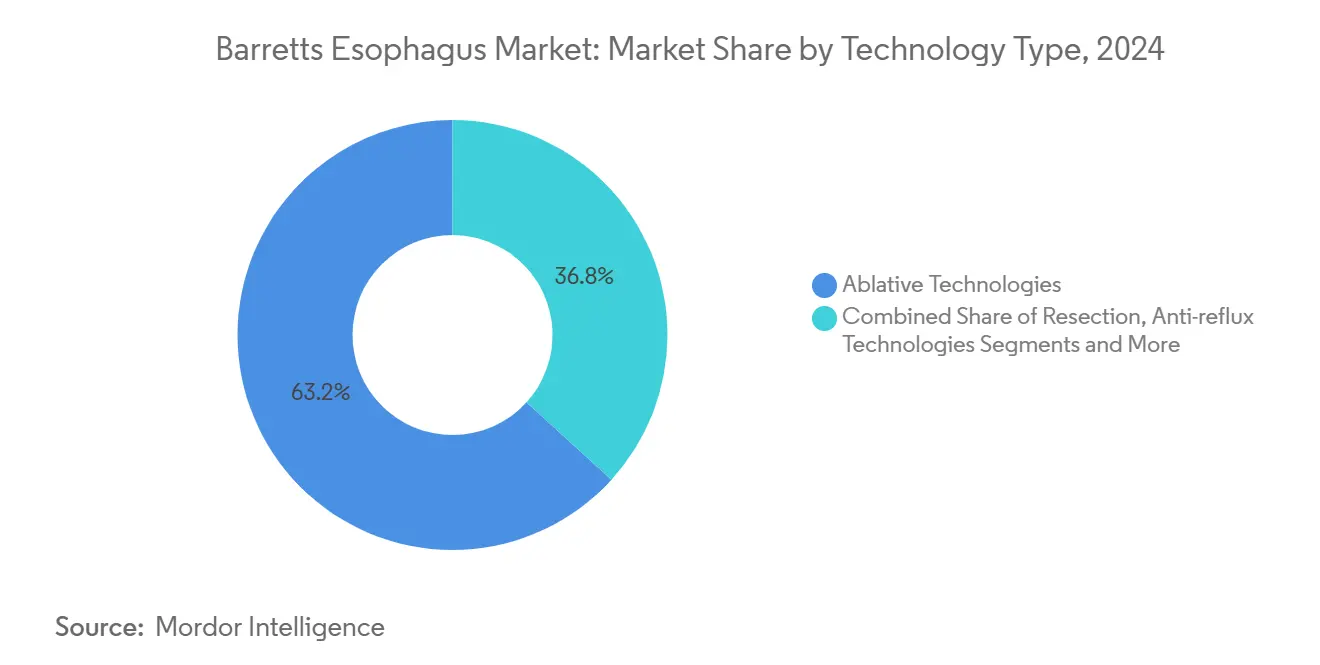

- Nach Technologietyp dominierten ablative Plattformen mit einem Umsatzanteil von 63,24 % im Jahr 2024, während diagnostische Bildgebung und molekulare Tests mit einer CAGR von 8,42 % wachsen.

- Nach Endnutzer kontrollierten Krankenhäuser 57,81 % der Ausgaben im Jahr 2024; ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 7,03 % wachsen, da ambulante Protokolle an Bedeutung gewinnen.

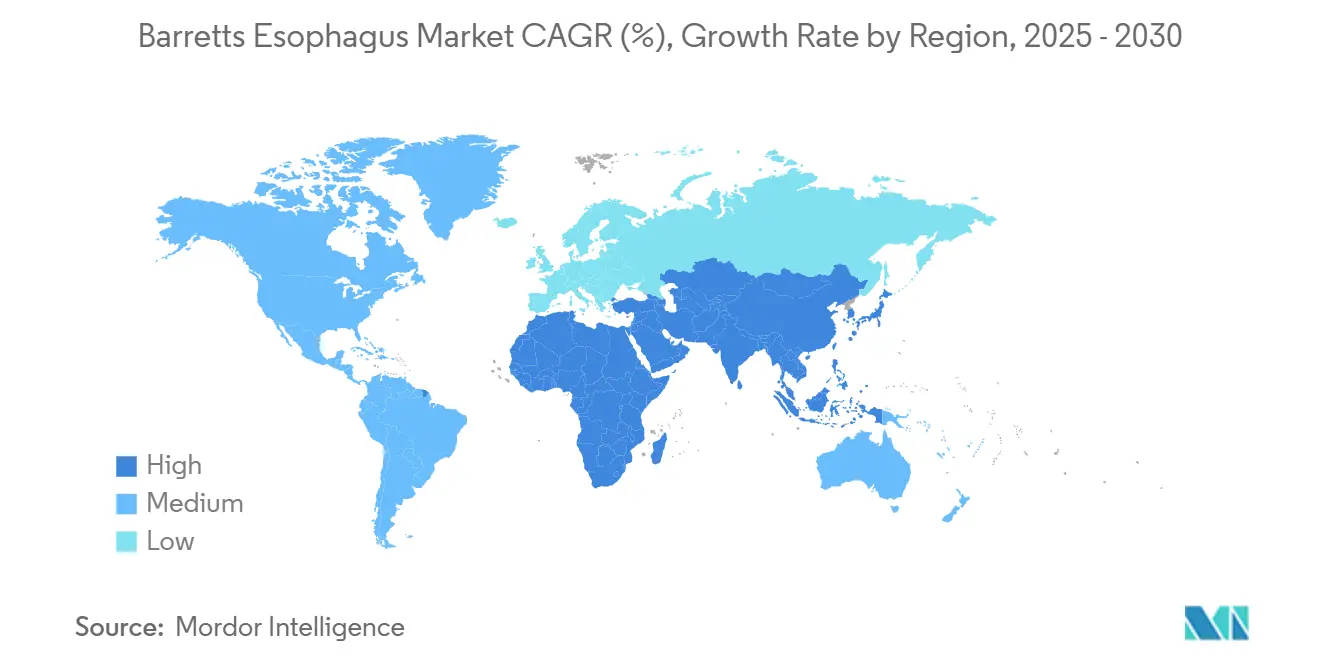

- Nordamerika führte mit 39,66 % des globalen Umsatzes im Jahr 2024; der asiatisch-pazifische Raum wird bis 2030 die höchste regionale CAGR von 7,64 % verzeichnen.

Globale Trends und Erkenntnisse zum Barrett Ösophagus Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von GERD und Adipositas | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung minimal-invasiver endoskopischer Ablationstechniken | + 0.9% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit von Erstattungen für RFA-Verfahren | + 0.8% | Nordamerika als Kernmarkt, Ausweitung auf EU-Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung von Screening-Programmen für Hochrisikopopulationen | + 0.7% | Asiatisch-pazifischer Raum als Kernmarkt, Ausbreitung in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Echtzeit-Dysplasieerkennungstools zur Verbesserung der Verfahrensausbeute | + 1.1% | Global, mit konzentrierter Einführung in tertiären Zentren | Kurzfristig (≤ 2 Jahre) |

| Entstehung regenerativer Zellschichten zur Wiederherstellung der Ösophagusschleimhaut | + 0.3% | Japan, Südkorea, mit früher Forschung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von GERD und Adipositas

Der starke Anstieg der globalen GERD-Inzidenz, von der derzeit etwa 20 % der Erwachsenen betroffen sind, schafft einen direkten Zulaufpool für die Barrett-Metaplasie.[1]Sung-Ho Kim et al., "Enthüllung der Feinheiten: Einblick in GERD," wjgnet.com Bevölkerungsweite Studien mit 2,3 Millionen Patienten identifizieren Adipositas als unabhängigen Risikofaktor mit einem Odds-Ratio von 1,08 und stärkeren Effekten bei Frauen und kaukasischen Kohorten.[2]Peter Kahrilas et al., "Adipositas und Refluxkomplikationen," onlinelibrary.wiley.com Viszerale Adipositas erhöht den intraabdominalen Druck und verstärkt dadurch Refluxepisoden, die die Kolonisationstransformation im distalen Ösophagus beschleunigen. Bariatrische Eingriffe wie die Schlauchmagen-Operation können das Barrett-Risiko über einen Fünfjahreszeitraum paradoxerweise erhöhen, was den multifaktoriellen Charakter der Krankheitsprogression unterstreicht. Der daraus resultierende Patientenstau befeuert eine anhaltende Nachfrage nach Überwachungs- und Eradikationstherapien im Barrett Ösophagus Markt.

Beschleunigter Wandel hin zu minimal-invasiver endoskopischer Ablation

Die endoskopische Eradikationstherapie ersetzt mittlerweile die Ösophagektomie bei den meisten dysplastischen Fällen, wobei die Radiofrequenzablation (RFA) bei mehr als 90 % der behandelten Patienten die Dysplasie beseitigt und dabei gesunde Gewebeschichten erhält.[3]Mass General Hospital, "Radiofrequenzablationsbehandlung für Barrett Ösophagus," massgeneral.org Die Flüssigstickstoff-Kryotherapie reduziert verfahrensbedingte Schmerzen im Vergleich zur RFA um das Fünffache, was die beschleunigte Einführung in Zentren fördert, die patientenberichtete Ergebnisse priorisieren.[4]Joshua Melson et al., "Flüssigstickstoff-Sprühkryotherapie reduziert Schmerzen," lww.com Die Sprühkryotherapie erzielt bei RFA-refraktären Erkrankungen eine vollständige Remissionsrate von 76 % und adressiert damit eine ansonsten unterversorgte Untergruppe. Kombinationsstrategien, die endoskopische Mukosaresektion mit anschließender Ablation verbinden, liefern eine Eradikationsrate von 98,8 % und liefern histologische Staging-Daten, die die personalisierte Nachsorge leiten. Insgesamt stärken diese minimal-invasiven Optionen die Verlagerung von Verfahren hin zu ambulanten Plattformen und verstärken das Wachstum über Geräte- und Dienstleistungsbereiche des Barrett Ösophagus Marktes hinweg.

KI-gestützte Echtzeit-Dysplasieerkennung zur Verbesserung der Verfahrensausbeute

In Endoskopen der nächsten Generation eingebettete Bildverarbeitungsalgorithmen erreichen eine Sensitivität von 93,8 % und eine Spezifität von 90,7 % für Barrett-Neoplasien und übertreffen damit ungestützte Untersucher deutlich. Fujifilms CAD EYE erhöht die Adenomerkennungsrate um 17 % und verkürzt die Läsionsmesszeit auf 2,8 Sekunden, was greifbare Workflow-Effizienzgewinne veranschaulicht. Prospektive Studien an der Mayo Clinic verzeichneten eine Adenomerkennungsrate von 38,6 % mit KI-Unterstützung gegenüber 34,2 % in Vergleichsgruppen, was einen realen klinischen Nutzen belegt. Über die Identifikation hinaus reduzieren automatisierte Berichtserstellung und Qualitätskennzahlen-Dashboards Dokumentationslücken, die die Erstattung behindern können. Da tertiäre Zentren diese Vorteile validieren, breitet sich die Einführung auf sekundäre Einrichtungen aus und vergrößert die Installationsbasis für Premium-Bildgebungssysteme im Barrett Ösophagus Markt.

Ausweitung der Erstattung für Radiofrequenzablation

Die MIPS-Qualitätsmaßnahme Nr. 249 von 2025 verpflichtet US-amerikanische Leistungserbringer zur Dokumentation der Barrett-Morphologie und Dysplasie und verknüpft die Einhaltung mit Leistungsanreizen, die das Verfahrensvolumen stimulieren. Medicare erstattet nun die RFA sowohl für hoch- als auch für niedriggradige Dysplasie nach Expertenbestätigung und erweitert damit die Anspruchsberechtigung über frühere enge Leitlinien hinaus. Private Kostenträger spiegeln die Bundespolitik wider; Capital BlueCross stufte die RFA Ende 2024 für niedriggradige Fälle als medizinisch notwendig ein und vereinfachte damit die Vorabgenehmigungsverfahren. Diese Maßnahmen beseitigen gemeinsam finanzielle Hürden, beschleunigen Überweisungsmuster und erhöhen die Gerätenutzung in Krankenhaus- und ambulanten Umgebungen, was den Barrett Ösophagus Markt direkt stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche endoskopische Systeme | -0.6% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenztes Fachkräfteangebot außerhalb tertiärer Zentren | -0.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, mit Ausbildungslücken im ländlichen Nordamerika | Langfristig (≥ 4 Jahre) |

| Unsichere Langzeitdauerhaftigkeit einiger ablativer Modalitäten | -0.3% | Global, mit Auswirkungen auf Behandlungsauswahlprotokolle | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch nicht-endoskopische Zellerfassungsdiagnostik | -0.2% | Nordamerika und EU, mit behördlich zugelassenen Alternativen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand für fortschrittliche endoskopische Plattformen

Umfassende KI-fähige Bildgebungstürme, 4K-Monitore und Einweg-Ablationskatheter erfordern Vorabinvestitionen, die pro Suite 400.000 USD übersteigen können, was die Budgets kleinerer Krankenhäuser und öffentlicher Einrichtungen belastet. Jährliche Wartungsverträge, Softwarelizenzen und Mitarbeiterzertifizierungsgebühren verstärken die Einstiegshürde. Schwellenmärkte sind mit Importzöllen und Währungsvolatilität konfrontiert, die die Erschwinglichkeitslücke vergrößern und Technologieerneuerungszyklen verzögern. Obwohl Finanzierungsoptionen und Pay-per-Procedure-Modelle existieren, bleibt die Akzeptanz inkonsistent, was die Gerätedurchdringung in kostensensiblen Regionen begrenzt. Infolgedessen verzeichnen Segmente des Barrett Ösophagus Marktes, die auf hochwertige Investitionsgüter angewiesen sind, im Vergleich zum Gesamtwachstum punktuelle Unterperformance.

Begrenztes Fachkräfteangebot außerhalb tertiärer Zentren

Technisch anspruchsvolle Verfahren wie die zirkumferenzielle endoskopische Mukosaresektion oder die Hybriddissektion erfordern Expertise, die in akademischen Zentren konzentriert ist. Ländliche Leistungserbringer haben oft keinen Zugang zu hochvolumigen Ausbildungsprogrammen, die von Fachgesellschaften wie der ESGE empfohlen werden, was die Verbreitung fortschrittlicher Versorgungsprotokolle behindert. Ohne qualifizierte Operateure greifen Gemeinschaftszentren auf Überwachung zurück oder überweisen Patienten über weite Entfernungen, was Wartezeiten verlängert und das Risiko der Krankheitsprogression erhöht. Tele-Mentoring und Simulationsmodelle, einschließlich Fujifilms EndoGel, schließen Wissenslücken, doch die Skalierung bleibt schrittweise. Dieses Ungleichgewicht bei der Belegschaft dämpft das Wachstumspotenzial in sekundären und tertiären Einzugsgebieten des Barrett Ösophagus Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Kryotherapie gewinnt Boden gegenüber thermischer Dominanz

Die Radiofrequenzablation erzielte im Jahr 2024 einen Umsatzanteil von 44,62 % und war damit der größte Einzelbeitrag zur Marktgröße für Barrett Ösophagus. Dennoch signalisiert die prognostizierte CAGR der Kryotherapie von 9,26 % eine Verlagerung hin zu Kaltenergiemodalitäten, die eine tiefere Gewebepenetration bei geringerem Nachbehandlungsunbehagen versprechen. Flüssigstickstoffsysteme verzeichnen bei RFA-refraktären Fällen eine vollständige Remissionsrate von 76 % und wandeln damit Salvage-Kohorten in rentable Umsatzquellen für Gerätehersteller um. Die endoskopische Mukosaresektion erfüllt eine spezialisierte Rolle, indem sie diskrete Knötchen exzidiert und gleichzeitig En-bloc-Histologie liefert, die nachfolgende Ablationspläne leitet. Die photodynamische Therapie nimmt aufgrund verlängerter Photosensitivität und Erstattungsrückgang ab, während die Anti-Reflux-Chirurgie für die anatomische Reparatur in Verbindung mit dauerhafter Dysplasieregression relevant bleibt. Klinische Protokolle bevorzugen nun stufenweise Kombinationen – Mukosaresektion gefolgt von thermischer oder Kryoablation – um eine vollständige Eradikation zu maximieren und Rezidive zu minimieren, was Mehrgeräte-Nutzungsmuster im Barrett Ösophagus Markt verstärkt.

Der therapeutische Mix prägt Beschaffungszyklen: Krankenhäuser investieren sowohl in RFA- als auch in Kryokonsolen, um heterogene Pathologien abzudecken, während ambulante Zentren Plattformen wählen, die Kapitalkosten und Verfahrensbreite ausbalancieren. Ausbildungsakkreditierungen durch Fachgesellschaften fördern modalitätsübergreifende Kompetenz, und Hersteller bündeln Geräte mit Leistungs-Dashboards, die Eradikationsraten verfolgen und die Qualitätsberichterstattung erleichtern. Diese Dynamiken schaffen ein vielschichtiges Wettbewerbsfeld, in dem differenzierte Einwegartikel, Serviceverträge und algorithmusgestützte Konsolen um Marktanteile im Barrett Ösophagus Markt konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Diagnosemodalität: Bildgebungsinnovation definiert Goldstandards neu

Die Endoskopie blieb mit 61,36 % des Umsatzes im Jahr 2024 der diagnostische Anker, doch bildgebungsverbesserte Systeme sollen das Wachstum der Basisendoskopie mit einer CAGR von 8,35 % übertreffen. Schmalband-Bildgebung und Chromoendoskopie verbessern die Dysplasieerkennung ohne zusätzliche Farbstoffkosten, und die EZ1500-Serie von Olympus nutzt Extended-Depth-of-Field-Optik, die die Läsionsvisualisierung bei variablen Abständen schärft. Die Biopsie bleibt für die histologische Bestätigung unerlässlich, aber die flächendeckende transepitheliale Probenahme (WATS3D) erhöht den inkrementellen Dysplasienachweis um 140 % gegenüber Seattle-Protokoll-Biopsien und erweitert den Laborumsatz. Nicht-endoskopische Geräte wie EsoCheck erzielen eine Patientenpräferenz von 95 % und dienen als Triage-Instrumente, die Hochrisikokandidaten zur bestätigenden Endoskopie leiten. Regulatorische Rahmenbedingungen passen sich an: Die US-amerikanische FDA beschleunigt 510(k)-Verfahren für adjunktive KI-Software, während ISO-Ausschüsse neue Qualitätssicherungsmetriken für digitale Pathologie erarbeiten. Zusammen halten diese Meilensteine zweistellige Wachstumspfade im diagnostischen Segment des Barrett Ösophagus Marktes aufrecht.

Marktteilnehmer lizenzieren nun KI-Bibliotheken gegenseitig, verbinden Cloud-Analysen mit Hardware und führen Abonnementmodelle ein, die Software-Updates monetarisieren. Kostenträger beobachten die steigende diagnostische Sensitivität und genehmigen daraufhin Abrechnungscodes für computergestützte Verfahren, was Umsatzsteigerungen unterstützt. In Schwellenländern verspricht portable Kapselendoskopie mit maschinellem Lernen als Triage-Instrument eine Demokratisierung der Früherkennung in Primärversorgungskliniken und unterstreicht eine Zukunft, in der Bildgebungsinnovation die geografische Expansion des Barrett Ösophagus Marktes vorantreibt.

Nach Krankheitsstadium: Hochgradige Dysplasie erhöht die Dringlichkeit von Interventionen

Der nicht-dysplastische Barrett Ösophagus bildete im Jahr 2024 49,25 % des Umsatzes und unterstreicht die Überwachungsarbeitslast, die Endoskopieeinheiten alle drei bis fünf Jahre schultern. Dennoch wird die hochgradige Dysplasie die schnellste CAGR von 7,32 % erzielen, da verbesserte Bildgebung eine frühere Identifikation vorantreibt und Leitlinienaktualisierungen die aktive Eradikation gegenüber dem abwartenden Beobachten bevorzugen. Das jährliche Risiko einer malignen Transformation steigt von 0,12 % bei nicht-dysplastischen auf mehrprozentige Bereiche bei dysplastischen Subtypen und treibt die therapeutische Konversion an. Niedriggradige Dysplasie wird nun nach Expertenbestätigung schnell mit RFA behandelt, was die zunehmenden Belege widerspiegelt, dass eine frühe Ablation die Krebsprogression halbiert. Frühes Ösophagusadenokarzinom profitiert von der submukosalen Dissektion, insbesondere in ostasiatischen Zentren, die kurative Resektionsraten von 61 % bei niedrigen Perforationsraten berichten. Adjunktive Aspirinregimes werden in Studien zur Prävention von Rezidiven nach Ablation evaluiert. Diese stadienspezifische Versorgungseskalation erhöht die Verfahrenshäufigkeit pro Patient, steigert die Gerätenutzungsraten und wiederkehrende Umsätze im Barrett Ösophagus Markt.

Kommerzielle Implikationen umfassen eine steigende Nachfrage nach Mehrband-Ligaturkappen, elektrochirurgischen Generatoren mit feiner Energiemodulation und Einweg-Schlingenkits, die auf die Läsionsmorphologie zugeschnitten sind. Pharmazeutische Verknüpfungen entstehen, da Säuresuppression und entzündungshemmende Medikamente zu Standardadjuvanzien werden und Co-Marketing-Möglichkeiten zwischen Geräteunternehmen und Arzneimittelherstellern schaffen. Da elektronische Patientenakten den Dysplasiegrad markieren, verkürzen sich die Überweisungspipelines zu interventionellen Endoskopisten, was die vierteljährlichen Fallvolumina steigert und den stadiengetriebenen Umsatzmix im Barrett Ösophagus Markt festigt.

Nach Technologietyp: Diagnostik fordert ablative Vorherrschaft heraus

Ablative Systeme trugen im Jahr 2024 63,24 % des Umsatzes bei, aber die Diagnostik ist auf dem Weg zu einer CAGR von 8,42 % auf KI-Momentum. Fujifilms CAD EYE, Olympus' EVIS X1 und Medtronics GI Genius erweitern die Erkennungsgenauigkeit und treiben die Nachfrage nach Verbrauchsmaterialien für verbesserte Bildgebungskatheter an. Resektionsgeräte verzeichnen ein mittleres einstelliges Wachstum, da Ausbildungsprogramme sich verbreiten, und Duette-Kits ermöglichen die zirkumferenzielle Mukosektomie für Segmente von mehr als 10 cm mit videogeführter Präzision. Anti-Reflux-Implantate wie die magnetische Sphinkteraugmentation fügen eine funktionale Dimension hinzu und erzielen nach einem Jahr eine Regression von 72 % bei kurzstreckigem Barrett Ösophagus. Diagnostische Fortschritte umfassen ferner epigenetische Assays wie Esopredict, nun unter Castle Biosciences, die das Progressionsrisiko prognostizieren und individuelle Nachsorgeintervalle gestalten. Patientenabgeleitete Organoide, obwohl noch vorkommerziell, lassen ex-vivo-Arzneimittelscreening erahnen, das die Therapieauswahl umlenken könnte. Zusammen verengen diese Innovationen die historische Dominanz der Ablation und diversifizieren die Umsatzquellen im Barrett Ösophagus Markt.

Hersteller bündeln zunehmend Investitionsgüter mit Cloud-Dashboards und Einwegkits, sichern wiederkehrende Umsätze und erhöhen gleichzeitig die Wechselkosten. Risikokapital fließt in softwaredefinierte Bildgebungsmodule, während etablierte Akteure mit gezielten Fusionen und Übernahmen absichern, um algorithmisches geistiges Eigentum zu erwerben. Die technologische Breite wird damit zu einem entscheidenden Faktor für Anbieterrangfolgen und intensiviert den Differenzierungswettbewerb im Barrett Ösophagus Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulanter Anstieg definiert die Standortökonomie neu

Krankenhäuser hielten im Jahr 2024 57,81 % der Einnahmen aufgrund von Intensivpflegekapazitäten und multidisziplinären Fallbesprechungsgremien. Dennoch werden ambulante chirurgische Zentren mit einer CAGR von 7,03 % wachsen, da die Verfahrensdauer auf 25–35 Minuten sinkt und die Entlassung am selben Tag zur Routine wird. Ambulante chirurgische Zentren sind für Kostenträger aufgrund niedrigerer Einrichtungsgebühren und für Patienten aufgrund vereinfachter Terminplanung attraktiv, was Netzwerkbetreiber dazu veranlasst, endoskopische Suiten hinzuzufügen, die sowohl für RFA als auch für Kryotherapie ausgestattet sind. Spezialkliniken, die mit akademischen Krankenhäusern verbunden sind, verbinden Forschung, fortschrittliche Bildgebungsstudien und Weiterbildungsprogramme, die regionale Überweisungen anziehen. Kostendämpfungsmaßnahmen begünstigen hochdurchsatzfähige ambulante Umgebungen und veranlassen Gerätehersteller, Schulungs- und Servicepakete für das Personal ambulanter chirurgischer Zentren anzupassen, das postprozedurale Blutungs- und Strikturrisiken managt. Die regulatorische Aufsicht durch CLIA und CAP gewährleistet Qualitätsparität; molekulare Assays wie EsoGuard unterliegen Eignungsprüfungen und betten Laborabläufe in Gemeinschaftspraxen ein. Verschiebungen im Standortmix verlagern Kapitalausgaben und ordnen Beschaffungszyklen neu, was die ambulante Sichtbarkeit im Barrett Ösophagus Markt stärkt.

Verträge zur wertbasierten Versorgung erstatten zunehmend pro Episode statt pro Standort, was Krankenhäuser dazu veranlasst, Joint-Venture-Ambulanzzentren zu entwickeln, um Verfahrensumsätze zu halten. Gerätehersteller reagieren mit kompakten Konsolen und modularen Türmen, die in raumbeengte Einrichtungen passen, und bieten Cloud-Konnektivität für die Fernwartung an. Diese Dynamiken festigen ambulante Kanäle als Wachstumsmotoren im Barrett Ösophagus Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 39,66 % des globalen Umsatzes, gestützt durch die Medicare-Ausweitung für RFA und die verpflichtende Barrett-Dokumentation unter MIPS Nr. 249. Die Region profitiert von einer frühen KI-Einführung; die Mayo Clinic und führende integrierte Versorgungsnetzwerke standardisieren computergestützte Bildgebung, die Erkennungsmaßstäbe hebt und die Einhaltung von Qualitätskennzahlen unterstützt. Die LINX-Kennzeichnungserweiterung von Johnson & Johnson bringt Anti-Reflux-Implantate in Barrett-Versorgungspfade ein und ermöglicht es 71 % der behandelten Patienten, tägliche Refluxmedikamente abzusetzen – eine Statistik, die ein robustes Verfahrenswachstum untermauert. NIH-Zuschüsse, darunter ein Zuschuss von 8 Millionen USD an University Hospitals, beleben die translationale Forschung zur nicht-endoskopischen Früherkennung und erweitern die adressierbare Kohorte in Gemeinschaftsumgebungen. Allerdings bestehen im ländlichen Raum weiterhin Engpässe bei fortgeschrittenen Endoskopisten, was das Interesse an Kapselschaumtechnologien aufrechterhält, die von Primärversorgungsteams verabreicht werden können.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 7,64 % verzeichnen, da die GERD-Prävalenz westliche Niveaus einholt und Gesundheitssysteme in optische Vergrößerungsplattformen investieren. Japanische Zentren berichten von kurzstreckigen Barrett Ösophagus-Raten, die sich 2 % nähern, während vietnamesische Studien eine Prävalenz von 2,4 % mit einer Hiatushernie als Risikofaktor mit einem Odds-Ratio von 7,53 zitieren. Der Iran zeigt regionale Spitzen von 10,7 % in der Provinz Yazd, was auf genetische oder diätetische Modifikatoren hindeutet, die zukünftige Präventionsstrategien leiten könnten. Das Barrett Ösophagus-Konsortium für den asiatisch-pazifischen Raum fördert die Schmalband-Bildgebung, doch heterogene Ausbildungsstandards behindern eine einheitliche Einführung. Regulierungsbehörden priorisieren lokale Dateneinreichungen; daher arbeiten multinationale Unternehmen häufig mit inländischen akademischen Zentren zusammen, um Produktzulassungen zu sichern und lokalisierte Innovationsschleifen zu fördern. Krankenhäuser in chinesischen Städten der ersten Klasse und im städtischen Indien nehmen KI-fähige Endoskope an, während Einrichtungen in der Peripherie auf kostengünstige Kapseluntersuchungen setzen und gemeinsam die regionale Umsatzbasis des Barrett Ösophagus Marktes erweitern.

Europa verzeichnet ein mittleres einstelliges Wachstum, das durch die Zeitpläne der Medizinprodukteverordnung (MDR) geprägt wird, die sich bis 2028 erstrecken und umfassende klinische Nachweise für die Produktrezertifizierung erfordern. Die Integration von Odin Vision durch Olympus verbessert die Verfügbarkeit von Cloud-Analysen in EU-Endoskopiesuiten, während Fujifilms EndoGel-Modell die Kompetenz in Submukosadissektionstechniken fördert. Die Verschreibung neuartiger kaliumkompetitiver Säureblocker wie Vonoprazan erweitert die pharmakologische Kontrolle des Refluxes, ergänzt prozedurale Interventionen und stärkt die Nachfrage nach diagnostischer Nachsorge. Die regionale Erstattung variiert: Deutschlands gesetzliche Krankenversicherungen decken RFA und endoskopische Resektionen weitgehend ab, während südeuropäische Systeme langsamer voranschreiten und eine ungleichmäßige Durchdringung verursachen. Dennoch halten harmonisierte Ausbildungsprogramme und grenzüberschreitende klinische Netzwerke den Wissenstransfer aufrecht und fördern ein schrittweises, aber belastbares Wachstum im Barrett Ösophagus Markt.

Wettbewerbslandschaft

Der Barrett Ösophagus Markt weist eine moderate Konzentration auf: Die führenden globalen Anbieter Medtronic, Boston Scientific und Olympus nutzen gemeinsam diversifizierte Produktportfolios, die RFA, Kryotherapie und KI-gestützte Bildgebung umfassen. Medtronics Barrx-Franchise bleibt das prozedurale Standbein für die Dysplasieeradikation, gestärkt durch ein Jahrzehnt an Sicherheitsdaten und weit verbreiteter Vertrautheit unter Ärzten. Olympus intensivierte seine digitale Strategie durch den Erwerb von Odin Vision für 66 Millionen USD und sicherte sich damit proprietäre Computer-Vision-Algorithmen, die die Echtzeit-Läsionserkennung und die Effizienz der Dokumentation verbessern. Boston Scientific meldete im ersten Quartal 2025 einen Umsatz von 4,663 Milliarden USD, was auf robuste Umsätze im Endoskopiesegment hindeutet und die kommerzielle Dauerhaftigkeit seiner Hämostase- und Bergungswerkzeuge unterstreicht.

Angrenzende Technologieunternehmen verfolgen strategische Ergänzungen: Castle Biosciences übernahm Previse, um den molekularen Test Esopredict zu erwerben, der das Progressionsrisiko zur hochgradigen Dysplasie vorhersagt und dem Unternehmen einen Einstieg in überwachungszentrierte Umsatzströme verschafft. Merit Medical investierte 105 Millionen USD in den Kauf von Endogastric Solutions und verankerte damit die Wettbewerbsfähigkeit bei Anti-Reflux-Implantaten, die Ablationstherapien ergänzen. Aufstrebende Disruptoren wie Cyted erhalten die 510(k)-Zulassung für Kapselschwaммsammelgeräte und senken damit die Screening-Hürden im Primärversorgungskontext. Lumicells NIH-gefördertes Fluoreszenzverfahren zielt auf die frühe Läsionskartierung ab und zeigt, dass Bildgebungssophistikation ein zentrales Wettbewerbsfeld bleibt.

Die strategische Differenzierung hängt von der KI-Integration, der Benutzererfahrung und der Ergebnisdokumentation ab. Anbieter bündeln Cloud-Dashboards, prädiktive Analysen und optimierte Abrechnungsmodule, um langfristige Verträge zu sichern. Schulungsökosysteme – bestehend aus Virtual-Reality-Simulatoren, Vor-Ort-Betreuung und Leistungszertifikaten – stärken die Kundenbindung zusätzlich. Infolgedessen festigen Marktführer ihre Positionen, auch wenn agile Neueinsteiger Nischensegmente ausnutzen, und erhalten damit ein dynamisches, aber ausgewogenes Wettbewerbsumfeld im Barrett Ösophagus Markt.

Branchenführer im Barrett Ösophagus-Bereich

Medtronic plc

Boston Scientific Corp.

Cook Medical LLC

Olympus Corp.

STERIS plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: ProPhase Labs erhielt das US-Patent Nr. 12379378-B2 für BE-Smart-Biomarker-Methoden, die in Zytologie- und Zangenbiopsieproben eine technische Erfolgsrate von mehr als 95 % erzielten.

- Mai 2025: Olympus erhielt die FDA-Zulassung für EZ1500-Endoskope mit Extended-Depth-of-Field-Technologie zur Verbesserung der Läsionsvisualisierung während der Barrett-Überwachung.

- Mai 2025: Castle Biosciences schloss die Übernahme von Previse ab und integrierte damit den Esopredict-Test, der das Progressionsrisiko bei Barrett-Patienten stratifiziert.

Globaler Berichtsumfang für den Barrett Ösophagus Markt

| Radiofrequenzablation (RFA) |

| Kryotherapie |

| Endoskopische Mukosaresektion (EMR) |

| Photodynamische Therapie (PDT) |

| Fundoplikationschirurgie |

| Sonstige |

| Endoskopie |

| Biopsie |

| Bildgebung (Schmalband-Bildgebung, Chromoendoskopie) |

| Sonstige |

| Nicht-dysplastischer Barrett Ösophagus (NDBE) |

| Niedriggradige Dysplasie (LGD) |

| Hochgradige Dysplasie (HGD) |

| Frühes Ösophagusadenokarzinom (EAC) |

| Ablative Technologien |

| Resektionstechnologien |

| Anti-Reflux-Technologien |

| Diagnostische Bildgebung und molekulare Tests |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Radiofrequenzablation (RFA) | |

| Kryotherapie | ||

| Endoskopische Mukosaresektion (EMR) | ||

| Photodynamische Therapie (PDT) | ||

| Fundoplikationschirurgie | ||

| Sonstige | ||

| Nach Diagnosemodalität | Endoskopie | |

| Biopsie | ||

| Bildgebung (Schmalband-Bildgebung, Chromoendoskopie) | ||

| Sonstige | ||

| Nach Krankheitsstadium | Nicht-dysplastischer Barrett Ösophagus (NDBE) | |

| Niedriggradige Dysplasie (LGD) | ||

| Hochgradige Dysplasie (HGD) | ||

| Frühes Ösophagusadenokarzinom (EAC) | ||

| Nach Technologietyp | Ablative Technologien | |

| Resektionstechnologien | ||

| Anti-Reflux-Technologien | ||

| Diagnostische Bildgebung und molekulare Tests | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Barrett Ösophagus Markt im Jahr 2025?

Die Marktgröße für Barrett Ösophagus beträgt im Jahr 2025 5,34 Milliarden USD mit einer CAGR-Prognose von 5,05 % bis 2030.

Welche Behandlung wächst am schnellsten?

Die Kryotherapie führt das Wachstum an und wird aufgrund ihrer überlegenen Verträglichkeit und Wirksamkeit bei RFA-refraktären Fällen mit einer CAGR von 9,26 % prognostiziert.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 7,64 % verzeichnen, angetrieben durch steigende GERD-Prävalenz und den Ausbau der Endoskopieinfrastruktur.

Wie verändert KI die Barrett-Diagnose?

KI-Module wie CAD EYE erhöhen die Sensitivität der Dysplasieerkennung auf über 90 % und verkürzen die Läsionsmesszeit, was die Verfahrensqualität verbessert.

Was treibt die ambulante Verlagerung von Barrett-Verfahren an?

Kürzere Verfahrensdauer, niedrigere Einrichtungskosten und Entlassungsprotokolle am selben Tag verlagern Ablations- und Überwachungsverfahren in ambulante chirurgische Zentren.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Medtronic, Boston Scientific und Olympus dominieren mit umfassenden Portfolios, die Ablation, Bildgebung und KI umfassen, während neuere Marktteilnehmer sich auf nicht-endoskopische Diagnostik konzentrieren.

Seite zuletzt aktualisiert am: