Beutelfilter-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.29 Milliarden US-Dollar |

| Marktgröße (2031) | 21.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beutelfilter-Marktanalyse von Mordor Intelligence

Die Größe des Beutelfilter-Marktes wurde im Jahr 2025 auf 13,04 Milliarden USD geschätzt und soll von 14,29 Milliarden USD im Jahr 2026 auf 21,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,99 % während des Prognosezeitraums (2026–2031). Die Geräteanfrage profitiert von strengen Grenzwerten für Feinstaubemissionen in Kohle-, Zement- und Bergbauanlagen, während Nachrüstungsaktivitäten in Kraftwerks-, Zement- und Raffinerieschornsteinen den Aftermarket-Umsatz aufrechterhalten. Die Konsolidierung unter globalen Lieferanten beschleunigt sich, da Aftermarket-Erlöse mehr als 80 % ihres gesamten Filtrationsumsatzes ausmachen und die Erträge vor zyklischen Kapitalausgaben schützen. Der Wandel hin zu PFAS-freien Beschichtungen in Nordamerika und der Europäischen Union schafft parallele Materialströme, die vertikal integrierte Akteure begünstigen, die sowohl PTFE- als auch fluorfreie Produkte zertifizieren können. Gleichzeitig reduzieren in Druckstoßsysteme eingebettete Sensoren für vorausschauende Wartung ungeplante Ausfälle und den Druckluftverbrauch, was den gesamten Lebenszeitwert vernetzter Gewebefiltereinheiten erhöht.

Wichtigste Erkenntnisse des Berichts

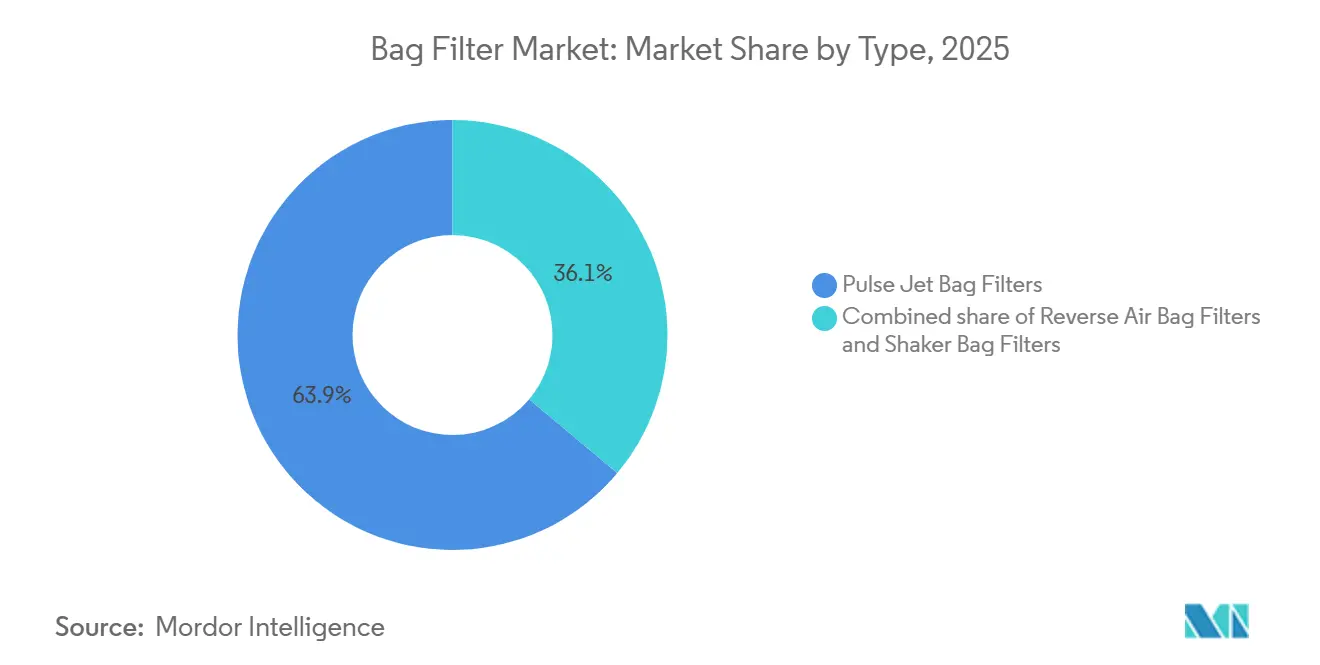

- Nach Typ führten Druckstoßsysteme mit einem Marktanteil von 63,9 % am Beutelfilter-Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 9,5 % wachsen.

- Nach Filtermedium entfielen Vliesstofffilze im Jahr 2025 auf einen Anteil von 55,1 % am Beutelfilter-Marktvolumen, während Glasfasermedien voraussichtlich die schnellste CAGR von 9,4 % bis 2031 erzielen werden.

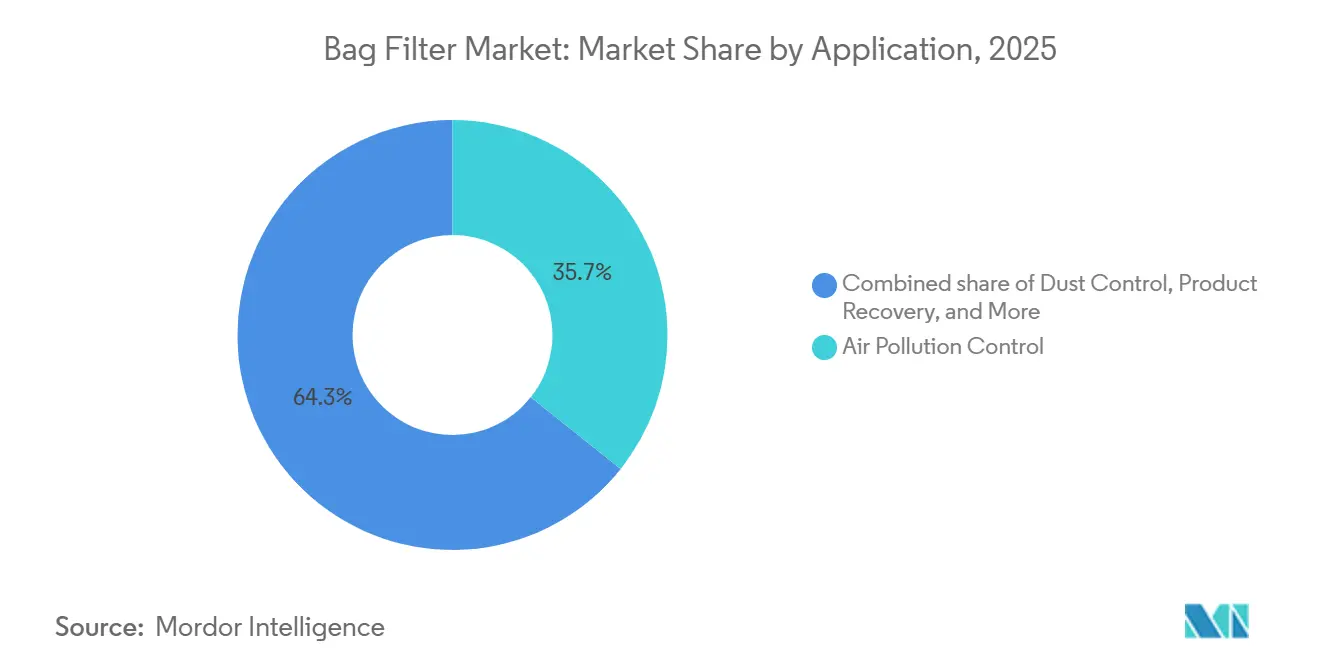

- Nach Anwendung entfiel die Luftreinhaltung im Jahr 2025 auf 35,7 % des Umsatzes; die Produktrückgewinnung soll bis 2031 mit einer CAGR von 10,2 % wachsen.

- Nach Endverbraucher hielt die Stromerzeugung im Jahr 2025 einen Anteil von 39,8 %, während chemische und petrochemische Anlagen bis 2031 die höchste CAGR von 10,7 % verzeichnen sollen.

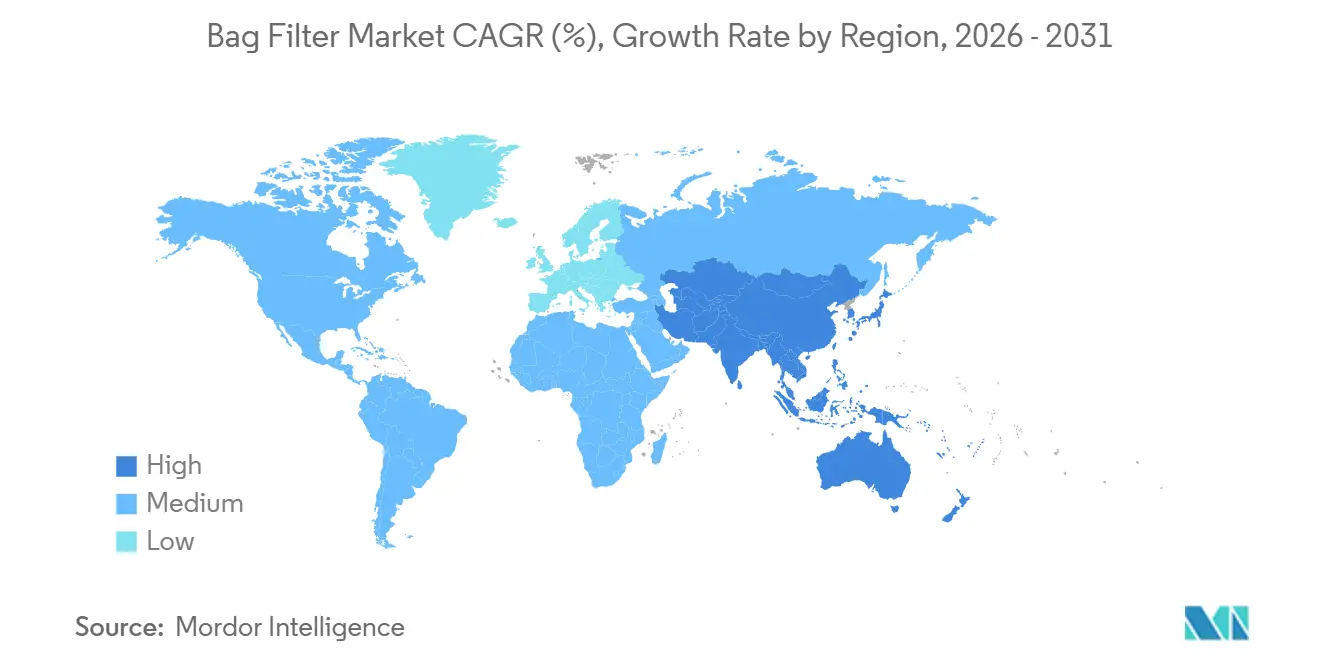

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,3 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,6 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Beutelfilter-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere industrielle Emissionsvorschriften | +2.1% | Global, mit APAC-Kerndurchsetzung in China, Indien; Verschärfung der EU-Industrieemissionsrichtlinie; PFAS-Verbote auf US-Bundesstaatenebene | Mittelfristig (2–4 Jahre) |

| Ausbau der kohle- und biomassebefeuerten Kapazitäten im aufstrebenden Asien | +2.5% | APAC-Kern (China, Indien, ASEAN); Ausstrahlungseffekte auf Südasien für Biomasse-Mitverbrennung | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen in der Zement- und Bergbauindustrie | +1.4% | APAC (Indien, Indonesien, Vietnam); Naher Osten und Afrika (Ägypten, Saudi-Arabien); Südamerika (Brasilien) | Mittelfristig (2–4 Jahre) |

| Nachrüstungsverlagerung von elektrostatischen Abscheidern zu Gewebefiltersystemen | +1.1% | Global, konzentriert im APAC-Zementgürtel und nordamerikanischen Kohlekraftwerken | Mittelfristig (2–4 Jahre) |

| Einführung von Sensoren für vorausschauende Wartung in Gewebefiltern | +0.8% | Nordamerika und EU als frühe Anwender; APAC-Industriecluster folgen | Langfristig (≥ 4 Jahre) |

| Lösungsmittelrückgewinnungs-Beutelfilter in pharmazeutischen Peptidlinien | +0.6% | Nordamerika, EU, indische Pharmahubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere industrielle Emissionsvorschriften

China setzt Feinstaubgrenzwerte von unter 30 mg/Nm³ für neue Kohlekraftwerke durch, während Indien Grenzwerte von unter 50 mg/Nm³ für Zementöfen vorschreibt, was Gewebefiltration zur Pflicht für die Einhaltung der Vorschriften macht. Die Überarbeitung der Industrieemissionsrichtlinie der Europäischen Union senkt die zulässigen Staubgrenzwerte und treibt Nachrüstungen in Metall- und Abfallverwertungsanlagen voran. Illinois verbot PTFE-Textilien mit Wirkung ab Januar 2025, und die US-amerikanische Umweltschutzbehörde verlangt nun die Offenlegung der PFAS-Nutzung, was die Forschung an plasmabehandeltem Polyester und Nanofaserfilzen vorantreibt. Lieferanten müssen daher duale Portfolios verwalten – PTFE für Asien und fluorfreie Produkte für westliche Märkte –, um nach ISO 14001 und regionalen Luftqualitätsnormen zertifiziert zu bleiben. Vertikal integrierte Unternehmen, die Garnextrusion, Membranguss und Nachbehandlung kontrollieren, sind am besten positioniert, um diese Aufspaltung zu bewältigen.

Ausbau der Kohle- und Biomassekapazitäten im aufstrebenden Asien

China hat im Jahr 2025 78 GW neue Kohleeinheiten in Betrieb genommen und im selben Jahr weitere 161 GW vorgeschlagen, wobei eine Pipeline von 291 GW eine anhaltende Nachfrage nach Gewebefiltern sicherstellt [1]Global Energy Monitor, "Global Coal Plant Tracker," globalenergymonitor.org. Indiens Zementhersteller planen im Geschäftsjahr 2026–28 Mahlkapazitätserweiterungen von 160–170 Millionen Tonnen – das Dreifache des vorherigen Dreijahreszeitraums –, während ASEAN-Versorgungsunternehmen Biomasse mitverbrennen, was eine Aschechemie erzeugt, die redundante Druckstoßlinien für die Zuverlässigkeit erfordert. Diese parallelen Investitionen verankern das Wachstum des Beutelfilter-Marktes bei hohen Temperaturen und hohem Volumen und gleichen Kohlestilllegungen andernorts aus.

Kapazitätserweiterungen in der Zement- und Bergbauindustrie

Indiens UltraTech, JK Lakshmi und Jindal Cement leiten gemeinsam mehr als 720 Millionen USD in Ofen- und Mahllinienaufrüstungen, die Druckstoßabscheider mit einer Auslegung von bis zu 1 Million m³/h vorsehen. Vietnams Zementproduktion stieg im Jahr 2025 um 11 % gegenüber dem Vorjahr, und Rio Tintos Paraburdoo-Mine betreibt einen Gewebefilter mit 318.600 m³/h, der den für die Tagebau-Erzhandhabung erforderlichen Maßstab verdeutlicht. Neue Entstaubungsprojekte umfassen zunehmend Prädiktionssensoren und korrosionsbeständige Filze, die ungeplante Ausfallzeiten und Medienverschleiß begrenzen.

Nachrüstungsverlagerung von elektrostatischen Abscheidern zu Gewebefiltersystemen

Die Nachrüstung des Indarung-IV-Ofens von PT Semen Padang senkte die Partikelemissionen von 40 mg/Nm³ auf 9 mg/Nm³ und bestätigte damit Gewebefilterumrüstungen dort, wo elektrostatische Abscheiderplatten bei alternativen Brennstoffen blind werden. Mehr als 650 Hybrid-Elektroabscheider-Gewebefilter sind in globalen Zementwerken in Betrieb, entfernen groben Flugstaub vorab, verlängern die Filterbeutellebensdauer um 30 % und reduzieren die Reinigungsluft um 20 %. Neubauprojekte bevorzugen vollständige Druckstoßausführungen, während platzbeschränkte Bestandsanlagen hybride Patronen-Elektroabscheider-Einheiten einsetzen, was die Nachrüstungsmöglichkeit segmentiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlangsamung des Kohlestrombaus in der OECD | -0.9% | Nordamerika, EU, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Polyester-/PTFE-Filtermedien | -0.7% | Globale Lieferketten; akut in Regionen, die von importierten Medien abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Hybride Patronen-Elektroabscheider-Lösungen, die den Beutelfilter-Marktanteil erodieren | -0.5% | Global, mit schnellerer Einführung in platzbeschränkten Industrieparks (EU, Japan) | Mittelfristig (2–4 Jahre) |

| PFAS-Bedenken gegenüber PTFE-beschichteten Filterbeuteln | -0.4% | Nordamerika (Verbote in Illinois, New York); EU-REACH-Beschränkungen; minimale APAC-Auswirkungen kurzfristig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlangsamung des Kohlestrombaus in der OECD

Die Vereinigten Staaten und die Europäische Union stillen mehr Kohleeinheiten still als sie bauen, und Kohle erzeugte im Jahr 2025 weniger als 20 % des US-amerikanischen Stroms [2]U.S. Energy Information Administration, "Electric Power Monthly," eia.gov. Die Beutelfilter-Nachfrage in diesen Regionen verlagert sich daher auf Nachrüstungen und Aftermarket-Filterbeutel, was den Geräteabsatz unter Druck setzt, aber den Verbrauchsmaterialumsatz für diversifizierte Lieferanten aufrechterhält.

Volatile Preise für Polyester und PTFE

Polyester-Stapelfaser schwankte im Zeitraum 2024–25 zwischen 1.200 und 1.600 USD pro Tonne, während sich die PTFE-Harzpreise aufgrund von Flussspatengpässen in China stark bewegten [3]Fiber2Fashion, "Polyester Staple Fibre Price Trend," fiber2fashion.com. Festpreisverträge bei wettbewerbsintensiven Zementausschreibungen drücken die Konvertermargen, was vertikale Integration oder Preisindexierungsklauseln zu entscheidenden Instrumenten der Risikominderung macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Druckstoßsysteme verankern Hochdurchsatzinstallationen

Druckstoßeinheiten erzielten im Jahr 2025 einen Umsatzanteil von 63,9 % und sind auf dem Weg zu einer CAGR von 9,5 % bis 2031, unterstützt durch Multi-Gigawatt-Kohlekraftwerke in China, die eine kontinuierliche Reinigung und Garantien von unter 30 mg/Nm³ erfordern. Druckstoßausführungen integrieren Differenzdrucksensoren, die das Magnetventiltiming optimieren und bis zu 15 % Druckluft pro Jahr einsparen. Rückluftanlagen bedienen empfindliche Pulverlinien in der Pharmazie und Spezialchemie, während Schüttlereinheiten in Sägewerken und Getreidesilos bestehen bleiben, wo Einfachheit die Leistung übertrumpft. Freudenbergs Niederdruckabfall-Medien aus dem Jahr 2026 verbessern die Energieeffizienz in Druckstoßinstallationen weiter. Zentralisierte Druckstoßabscheider, die mehrere Staubquellen verbinden, wie im GEMCO-Holzpellet-Leitfaden beschrieben, senken die Installationskosten um 30 % und zeigen, warum diese Konfiguration den Beutelfilter-Markt dominiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Filtermedium: Vliesstofffilze balancieren Kosten und Leistung

Vliesstofffilze hielten im Jahr 2025 einen Anteil von 55,1 %, dank skalierbarer Nadelstichproduktion, die die Kosten um 25 % unter gewebten Stoffen hält und gleichzeitig PTFE- oder Plasma-Deckschichten für Hydrophobie ermöglicht. Hangzhou Hengkes monatliche Kapazität von 500.000 Stück verdeutlicht den Maßstab, der die globale Versorgung untermauert. Glasfaser unterstützt Abfallverwertungsanlagen über 260 °C, obwohl Sprödigkeit und Säureangriff die Volumina begrenzen. Automatisches Heißschweißen von thermoplastischen Filzen beseitigt Stichlöcher, erhöht die Berstfestigkeit um 30 % und macht Vliesstoffausführungen für Filterbeutel in steriler Qualität für Lebensmittel und Pharmazie attraktiv. Der Wandel zu PFAS-freien Beschichtungen beschleunigt Investitionen in Plasmakammern und Nanofaserlinien und hält eine CAGR von 9,4 % für Vliesstoffmedien bis 2031 aufrecht.

Nach Anwendung: Produktrückgewinnung liefert Premiummarge

Die Luftreinhaltung blieb im Jahr 2025 mit 35,7 % das größte Segment, doch die Produktrückgewinnung soll bis 2031 jährlich um 10,2 % wachsen, da die Lösungsmittelrückgewinnung in Peptidlinien Filterbeutel rechtfertigt, die 50–100 % über Standardstaubeinheiten bepreist sind. Sefars GMP-Filterbeutel und Parkers Einweggestelle gewinnen Lösungsmittel im Wert von Hunderttausenden von USD pro Charge zurück, während die chemische Katalysatorrückgewinnung die Rohstoffkosten um 20 % senkt. Entstaubungsstationen in Zement- und Getreideverarbeitung treiben weiterhin das Volumen an, stehen aber unter Preisdruck. Wasseraufbereitungs-Filterbeutel entfernen 1-µm-Feststoffe in kommunalen und Raffinerieströmen, aber permanente Schabfilter von Shanghai Vithy beginnen Einwegprodukte dort zu verdrängen, wo Null-Abfall-Ziele gelten.

Nach Endverbraucher: Chemische und petrochemische Linien übertreffen die Stromerzeugung

Kraftwerke lieferten im Jahr 2025 39,8 % des Umsatzes, doch chemische und petrochemische Nutzer werden die höchste CAGR von 10,7 % erzielen, angetrieben durch Katalysatorrückgewinnung und VOC-Obergrenzen in China und dem Nahen Osten. DrMs FUNDABAC-Druckfilter ermöglichen die Lösungsmittelwiederverwendung und die Trockenkuchen-Katalysatorentladung in Epoxidharz- und PTA-Einheiten und reduzieren die Entsorgung um 60 %. Zement bleibt der zweitgrößte Markt, da Indien und ASEAN Mahllinien hinzufügen, die Druckstoßabscheider und hybride Elektroabscheider-Nachrüstungen vorsehen. Pharmaunternehmen verlangen Edelstahlgehäuse und absolute Nennwerte von 0,2 µm, was Premiumstückpreise erzielt, die ihren relativ kleinen Volumenanteil ausgleichen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 40,3 % des Umsatzes, unterstützt durch Kohle-zu-Gas-Nachrüstungen, PFAS-Gesetzgebung und dichte Pharmacluster in New Jersey und North Carolina. Das PTFE-Verbot in Illinois und die EPA-Offenlegungsregeln zwingen Lieferanten, fluorfreie Filze zu qualifizieren, was vertikal integrierte Hersteller mit eigener Plasmatechnologie begünstigt. Donaldsons 820-Millionen-USD-Facet-Transaktion unterstreicht den Drang nach Verbrauchsmaterialexposition in einem reifen Gerätemarkt.

Asien-Pazifik wird bis 2031 eine CAGR von 11,6 % verzeichnen, angeführt von Chinas 78 GW Kohlekapazitätszuwachs im Jahr 2025 und Indiens Pipeline zur Zementkapazitätserweiterung von 160–170 Millionen Tonnen. Strenge Partikelstandards von 30 mg/Nm³ in China und 50 mg/Nm³ in indischen Öfen festigen den Bedarf an Gewebefiltration. Die ASEAN-Biomasse-Mitverbrennung erzeugt korrosive Asche, die die Nachfrage nach chemisch beständigen Filzen und redundanten Gewebefiltern antreibt.

Europa verschärft Staubgrenzwerte im Rahmen der aktualisierten Industrieemissionsrichtlinie und treibt PFAS-Verbote voran, was PFAS-freie Medien und Prädiktionssensoren begünstigt. LoRaWAN-Implementierungen in britischen Fabriken belegen die Führungsrolle der Region bei der digitalen Wartung. Russland, Südamerika und der Nahe Osten fügen Bergbau-, Zement- und Petrochemieprojekte hinzu, bei denen chinesische Originalgerätehersteller aggressiv beim Kapitalpreis konkurrieren.

Wettbewerbslandschaft

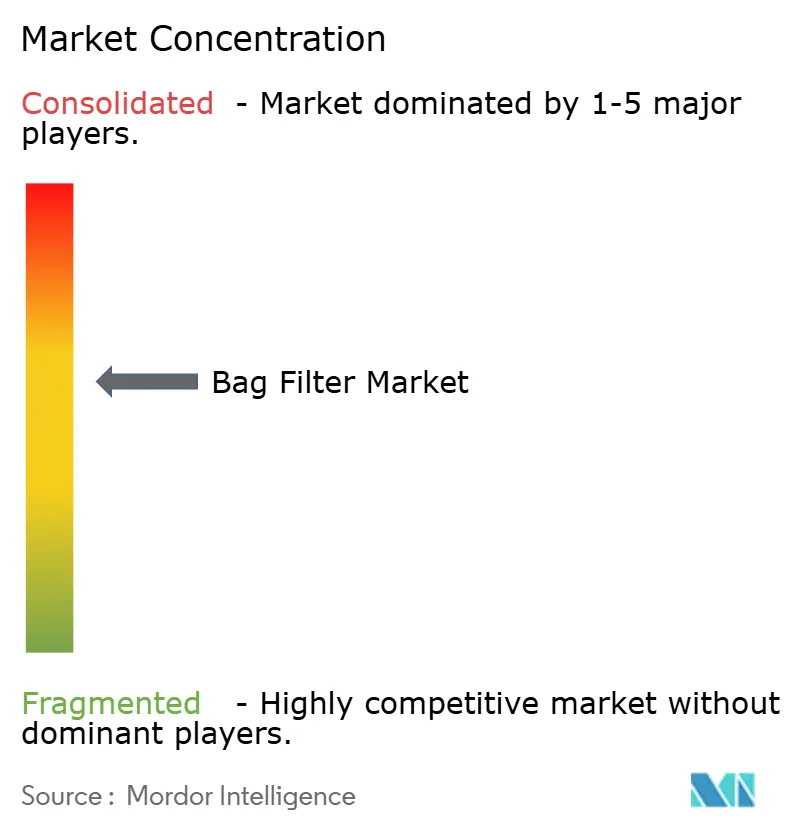

Der Beutelfilter-Markt ist mäßig konzentriert. Donaldson, Parker-Hannifin, Camfil, Babcock & Wilcox und Eaton kontrollieren etwa 37 % des globalen Umsatzes, während Hunderte von regionalen Konvertern Anwendungsnischen bedienen. Parkers Kauf der Filtrationsgruppe für 9,25 Milliarden USD schuf eine Filtrationseinheit mit 2 Milliarden USD und einem Aftermarket-Anteil von 85 %, und Donaldsons Facet-Transaktion behält einen ähnlichen Verbrauchsmaterialfokus bei. Die technologische Differenzierung konzentriert sich nun auf PFAS-freie Membranen wie H&Vs NANOWEB und AGC-plasmabehandelte Filze sowie auf IoT-fähige Abscheider wie Camfils CC X-Series, die sich mit Gebäudemanagementsystemen verbinden. Chinesische Lieferanten wie Hangzhou Hengke fordern Marktführer bei Preis und Lieferung heraus und versenden 500.000 Polyesterbeutel pro Monat mit einem Rabatt von 20–30 %. Hybrid-Patronen-Elektroabscheider-Innovatoren wie ELEX gewinnen Projekte in Europa und Japan, wo Energiekosten den Druckabfall kritisch machen. Der Markt teilt sich daher zwischen Full-Service-Multinationalen, die Lebenszyklusverträge anbieten, und kostengünstigen regionalen Herstellern, die auf erstpreissensible Käufer in Zement und Bergbau abzielen.

Marktführer der Beutelfilter-Branche

Donaldson Company Inc.

Parker-Hannifin Corp.

Camfil AB

Babcock & Wilcox Enterprises

Eaton Corp. plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Tri-Mer Corporation hat eine neue Reihe industrieller Beutelfilter eingeführt, die für die Handhabung von Gasvolumina von bis zu 880.000 acfm ausgelegt sind. Das System unterstützt verschiedene Filtermedienoptionen, darunter PTFE, Nomex, Glasfaser und Aramid, und zielt darauf ab, die Reinigungseffizienz zu verbessern und gleichzeitig die Lebensdauer der Filterbeutel zu verlängern.

- Februar 2026: Cleanova stellte Sentinel Connect™ vor, eine industrielle IoT-Überwachungsplattform für Gewebefilter und Staubabscheider. Die Plattform bietet Echtzeit-Leistungsüberwachung, Erkenntnisse zur vorausschauenden Wartung und Ferndiagnose mit dem Ziel, Ausfallzeiten zu minimieren und die Filtrationseffizienz zu verbessern.

- Januar 2026: CleanAir Group stellte EcoSense vor, eine sensorbasierte Überwachungslösung für die Integration mit Gewebefiltern. Diese Technologie ermöglicht eine detaillierte Überwachung der Betriebsbedingungen, der Reinigungseffizienz und des Komponentenzustands, sodass Betreiber Wartung und Energieverbrauch optimieren können.

- Januar 2025: Allied Filter Systems wurde an das von Private Equity unterstützte Unternehmen Cleanova verkauft, was Cleanovas globale Plattform stärkt.

Umfang des globalen Beutelfilter-Marktberichts

Ein Beutelfilter ist ein Luftreinhaltungsgerät, das in industriellen Prozessen eingesetzt wird, um Staub und Partikel aus Gasströmen zu entfernen. Er funktioniert, indem verunreinigte Luft durch Gewebefilterbeutel geleitet wird, die Partikel zurückhalten, während saubere Luft entweichen kann. Diese hocheffiziente Lösung wird häufig in Branchen wie Zement, Energie und Fertigung eingesetzt.

Der Batteriealtmetallmarkt ist nach Typ, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Blei-Säure, Lithium-Ionen, Nickel-basiert und andere Chemien segmentiert. Nach Anwendung ist der Markt in Automobil, industrielle Antriebsleistung, Unterhaltungselektronik, stationäre Energiespeicherung, Luft- und Raumfahrt sowie Verteidigung und sonstige Nischenanwendungen segmentiert. Nach Endverbraucher ist der Markt in dedizierte Recyclinganlagen, OEM-Rücknahmeprogramme, Versorgungsunternehmen, externe Abfallentsorgungsanbieter und informelle Sammler segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Batteriealtmetallmarkt in den wichtigsten Ländern dieser Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) durchgeführt.

| Druckstoß-Beutelfilter |

| Rückluft-Beutelfilter |

| Schüttler-Beutelfilter |

| Gewebte Medien |

| Vliesstoffmedien |

| Glasfasermedien |

| Sonstige |

| Staubkontrolle |

| Luftreinhaltung |

| Produktrückgewinnung |

| Wasseraufbereitung |

| Sonstige |

| Stromerzeugung |

| Zementproduktion |

| Chemie und Petrochemie |

| Pharmazie und Biotechnologie |

| Lebensmittel- und Getränkeverarbeitung |

| Bergbau und Metallurgie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Druckstoß-Beutelfilter | |

| Rückluft-Beutelfilter | ||

| Schüttler-Beutelfilter | ||

| Nach Filtermedium | Gewebte Medien | |

| Vliesstoffmedien | ||

| Glasfasermedien | ||

| Sonstige | ||

| Nach Anwendung | Staubkontrolle | |

| Luftreinhaltung | ||

| Produktrückgewinnung | ||

| Wasseraufbereitung | ||

| Sonstige | ||

| Nach Endverbraucher | Stromerzeugung | |

| Zementproduktion | ||

| Chemie und Petrochemie | ||

| Pharmazie und Biotechnologie | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Bergbau und Metallurgie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Beutelfilter-Markt bis 2031 sein?

Die Größe des Beutelfilter-Marktes wird voraussichtlich bis 2031 21,98 Milliarden USD erreichen und von 2026 an mit einer CAGR von 8,99 % wachsen.

Welcher Filtertyp dominiert neue industrielle Installationen?

Druckstoß-Gewebefilter dominieren mit einem Anteil von 63,9 % im Jahr 2025, da sie hohe Staublasten bewältigen und automatisierte Reinigungszyklen unterstützen.

Warum steigern chemische und petrochemische Anlagen die Nachfrage?

Strengere VOC-Grenzwerte und der wirtschaftliche Wert der Katalysatorrückgewinnung treiben diese Anlagen zu geschlossenen Beutelfiltern, was bis 2031 eine CAGR von 10,7 % antreibt.

Welche Region bietet die schnellste Wachstumschance?

Asien-Pazifik führt mit einer CAGR von 11,6 % dank großer Kohlestromerweiterungen und rascher Zementkapazitätserweiterung in China und Indien.

Wie gestalten PFAS-Vorschriften die Wahl der Filtermedien?

Verbote auf US-Bundesstaatenebene und EU-REACH-Regeln beschleunigen den Wandel von PTFE-Beschichtungen hin zu plasmabehandeltem Polyester und Nanofaserfilzen trotz höherer Kosten.

Seite zuletzt aktualisiert am: