B2B-SaaS-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

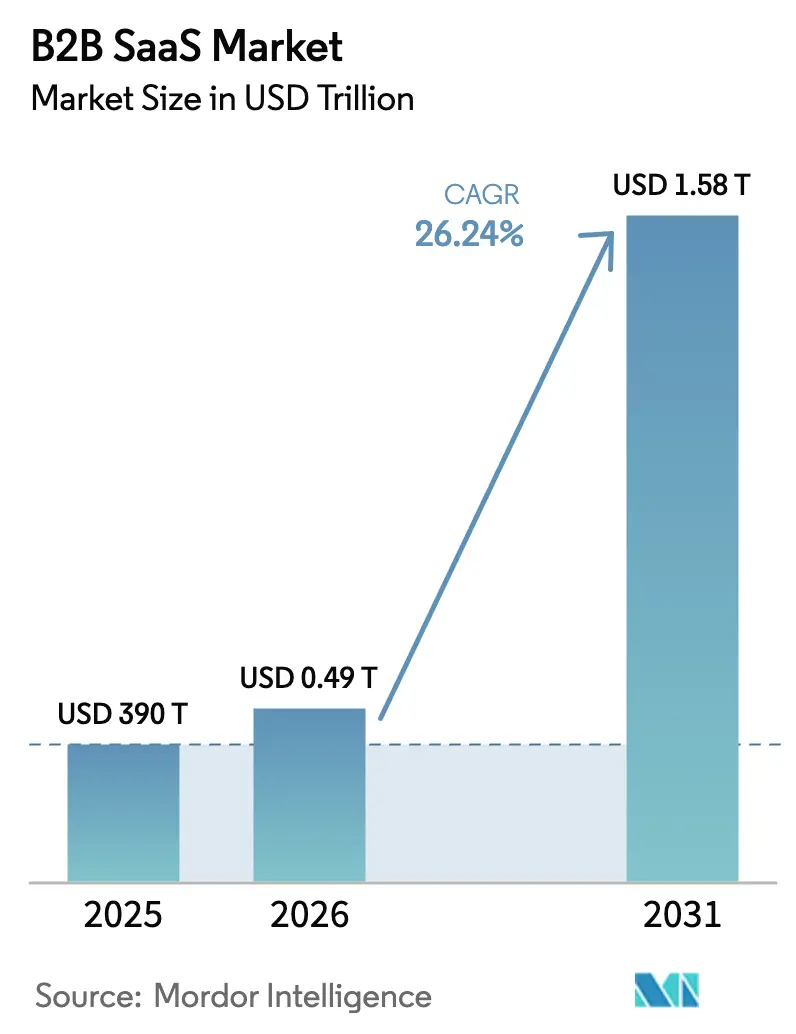

| Marktgröße (2026) | 0.49 Billionen US-Dollar |

| Marktgröße (2031) | 1.58 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

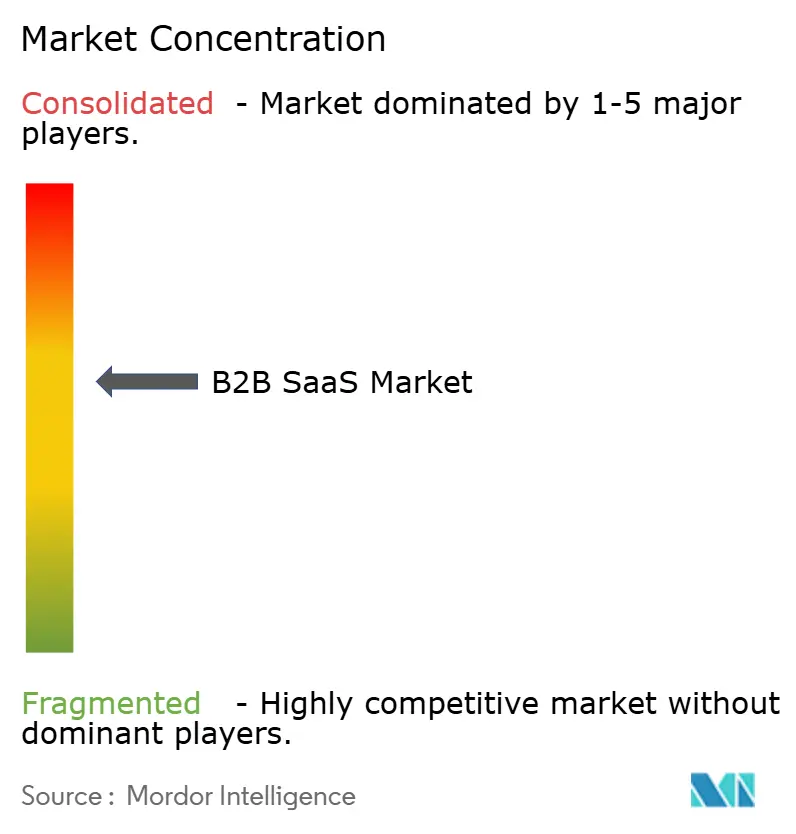

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

B2B-SaaS-Marktanalyse von Mordor Intelligence

Die Größe des B2B-SaaS-Marktes wurde im Jahr 2025 auf 390 Milliarden USD geschätzt und soll von 492,34 Milliarden USD im Jahr 2026 auf 1.578,2 Milliarden USD bis 2031 wachsen, bei einer CAGR von 26,24 % während des Prognosezeitraums (2026–2031). Die zunehmende Einführung generativer KI-Copiloten, Cloud-First-Transformationsbudgets und flexible nutzungsbasierte Preisgestaltung treiben den Wandel von der Dauerlizenzierung hin zum ergebnisorientierten Verbrauch voran. Unternehmen betrachten autonome KI-Agenten als Weg zu messbaren Geschäftsergebnissen, während Regulierungsbehörden in der Europäischen Union und anderswo die Nachfrage nach konformen Cloud-Lösungen lenken. Vertikale SaaS-Spezialitäten, insbesondere im Gesundheitswesen, erschließen neue Einnahmequellen, da Anbieter Telemedizin-Workflows mit diagnostischer KI integrieren. Erhöhte Investitionstätigkeit, veranschaulicht durch IBMs Übernahme von HashiCorp für 6,4 Milliarden USD, unterstreicht den Wettlauf um die Einbettung Cloud-nativer Stacks und plattformübergreifender Integrationen.

Wichtigste Erkenntnisse des Berichts

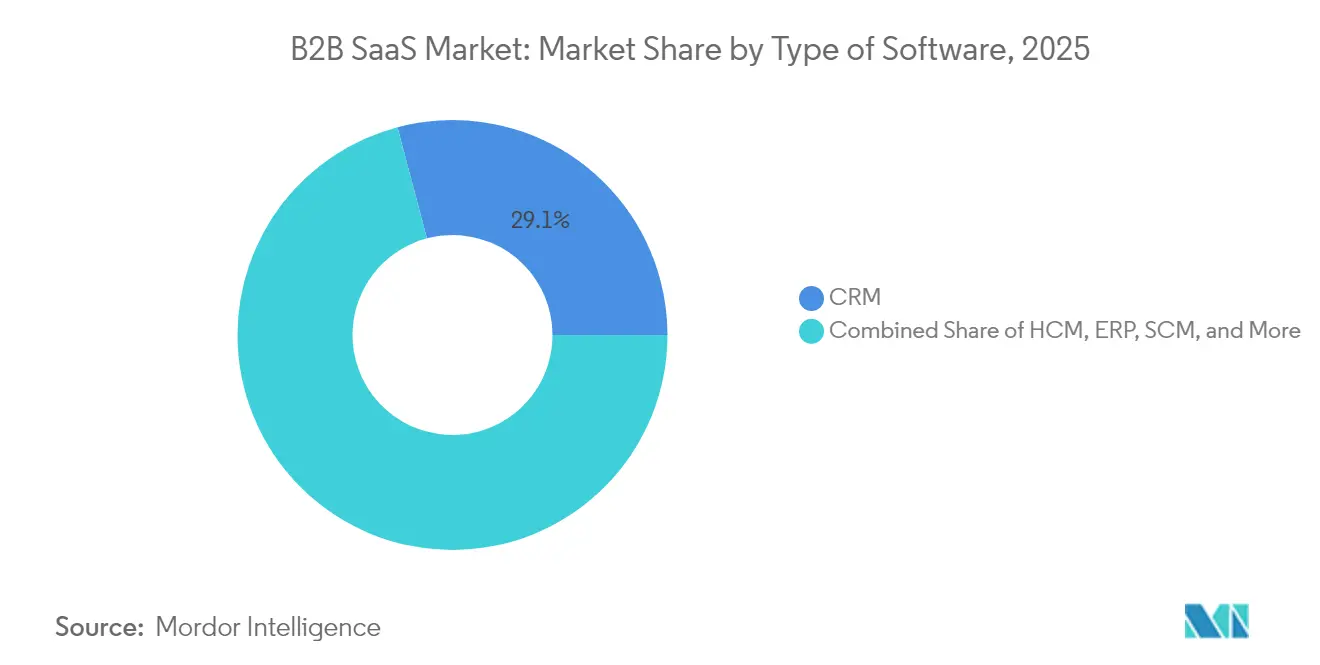

- Nach Softwaretyp erfasste das Kundenbeziehungsmanagement im Jahr 2025 einen Anteil von 29,12 % am B2B-SaaS-Markt; die Unternehmensressourcenplanung expandiert bis 2031 mit einer CAGR von 17,75 %.

- Nach Bereitstellungsmodell hielt das Public-Cloud-Segment im Jahr 2025 einen Anteil von 61,85 % an der B2B-SaaS-Marktgröße, während Hybrid-Cloud-Konfigurationen bis 2031 mit einer CAGR von 26,20 % voranschreiten.

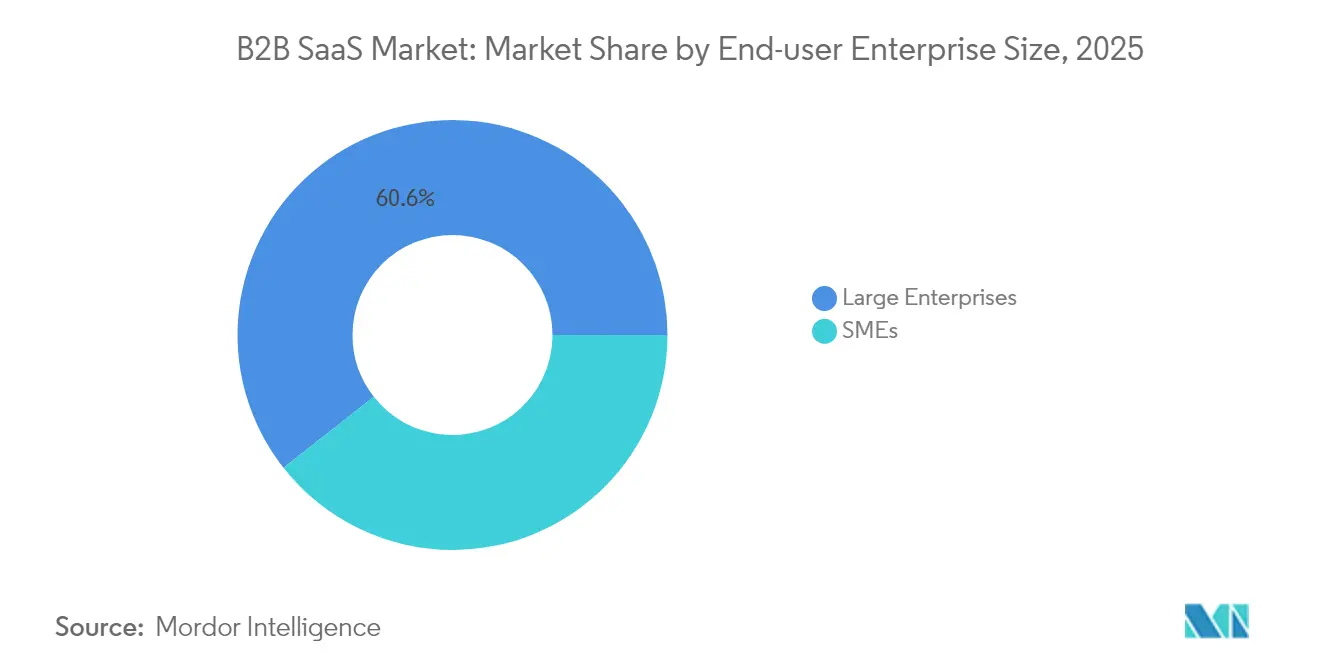

- Nach Unternehmensgröße der Endnutzer entfielen im Jahr 2025 60,60 % des B2B-SaaS-Marktes auf Großunternehmen; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 22,80 % wachsen.

- Nach Endnutzerbranche führte das Bank-, Finanzdienstleistungs- und Versicherungswesen mit einem Anteil von 24,05 % am B2B-SaaS-Markt im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 29,50 % wachsen wird.

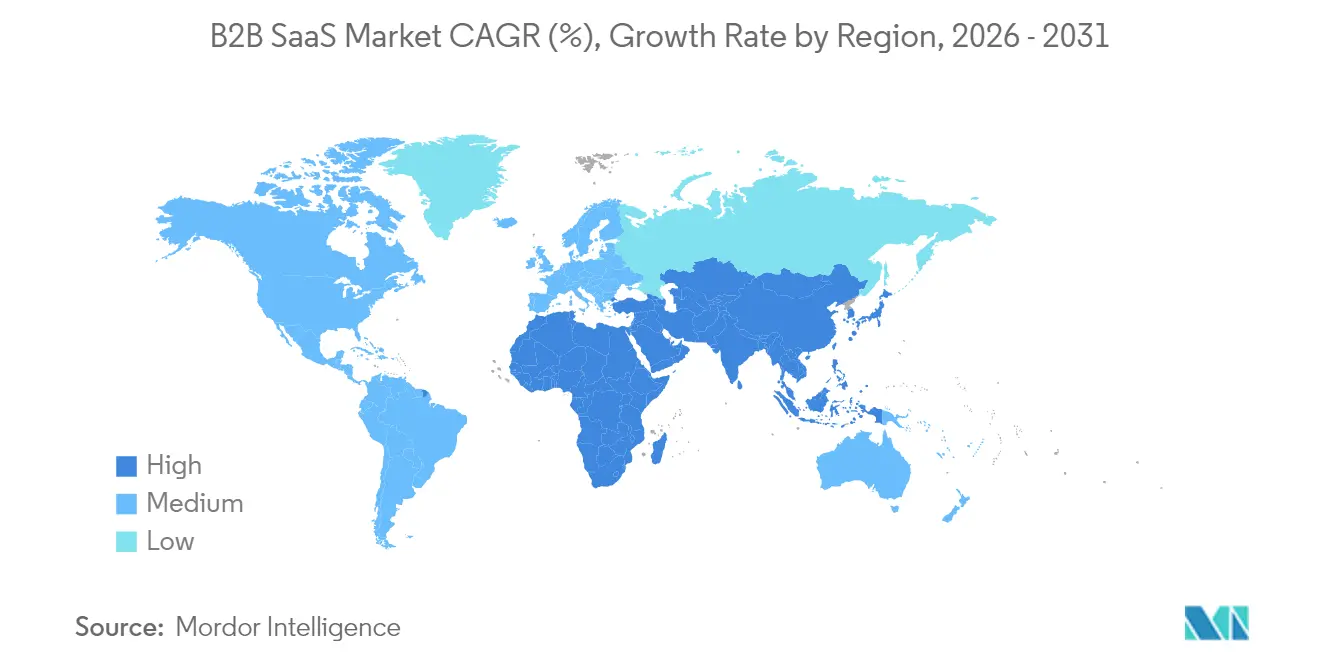

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 32,85 %; der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 24,60 % über den Prognosehorizont.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale B2B-SaaS-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Budgets für die digitale Transformation | +8.2% | Weltweit, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anhaltende Nachfrage nach SaaS-Zusammenarbeit durch Remote-Arbeit | +5.1% | Weltweit, stark im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| API-geführte Integrationen reduzieren Bedenken hinsichtlich Anbieterabhängigkeit | +4.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| In vertikales SaaS eingebettete generative KI-Copiloten | +6.9% | Weltweit, früher Fokus auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg von Mikro-SaaS für Nischen-Workflows | +3.2% | Weltweit, Zugkraft in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Green-SaaS-Präferenzen | +2.1% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Budgets für die digitale Transformation

Unternehmen verlagern weiterhin Kapital von Hardware-Erneuerungszyklen hin zu skalierbaren Cloud-Diensten, die Innovationszeiträume verkürzen und eine schnelle Produktiteration ermöglichen. Allein der nationale digitale Austausch des Vereinigten Königreichs soll die öffentlichen Beschaffungsausgaben jährlich um 1,2 Milliarden USD reduzieren, was die wirtschaftliche Begründung für Software als Dienstleistung untermauert [1]Ministerium für Wissenschaft, Innovation und Technologie, "Transformation der öffentlichen Beschaffung durch den nationalen digitalen Austausch," gov.uk. CIOs verankern Transformations-Roadmaps zunehmend rund um B2B-SaaS-Plattformen, da diese kontinuierliche Feature-Releases statt mehrjähriger Versions-Upgrades liefern. In diese Cloud-Stacks eingebettete KI und Analysen steigern den ROI weiter, indem sie Datenabfälle in verwertbare Erkenntnisse umwandeln.

In vertikales SaaS eingebettete generative KI-Copiloten

Kontextbewusste Copiloten verbessern die täglichen Arbeitsabläufe im Gesundheitswesen, im Finanzwesen und im Kundenservice. Salesforces Agentforce ermöglicht die autonome Ticketlösung und reduziert die menschliche Beteiligung, während die Kundenerfahrung geschützt wird. Die Wettbewerbsdifferenzierung beruht nun auf der Tiefe des Domänenwissens, das in jedes KI-Modell eingewoben ist, und nicht auf generischen Sprachfähigkeiten. Da generative Modelle zur Ware werden, sind Anbieter mit vertikalen Wissensdatenbanken und kuratierten Daten-Schwungrädern positioniert, um überproportionale Wertschöpfung zu erzielen.

API-geführte Integrationen reduzieren Bedenken hinsichtlich Anbieterabhängigkeit

Chief Technology Officers setzen auf zusammensetzbare Architekturen, bei denen diskrete Best-of-Breed-Anwendungen über standardisierte APIs kommunizieren. Die Integrationsbereitschaft ist daher ein wichtigstes Auswahlkriterium, das Anbieter zwingt, zuvor durch proprietäre Schnittstellen geschützte Ökosysteme zu öffnen. Der Wandel gestaltet die Markteinführungsstrategien um: Anbieter konkurrieren auf der Grundlage ausgeprägter funktionaler Exzellenz statt umfangreicher Feature-Checklisten. Nahtlose Datenportabilität senkt auch die Wechselkosten und stimuliert ein dynamischeres Wettbewerbsfeld innerhalb des B2B-SaaS-Marktes.

Anhaltende Nachfrage nach SaaS-Zusammenarbeit durch Remote-Arbeit

Hybride Arbeitsmuster halten die stetige Nachfrage nach Kollaborationssuiten aufrecht, die Messaging, Video, Dateifreigabe und Workflow-Automatisierung vereinen. Eine KMU-Umfrage aus dem Jahr 2025 zeigte, dass 91 % der Unternehmen, die KI-gestützte Analysen nutzen, nach der Einführung von Cloud-Kollaborationstools höhere Umsätze meldeten. Kleine und mittlere Unternehmen im asiatisch-pazifischen Raum, gestützt durch staatliche Digitalisierungszuschüsse, machen einen Großteil der inkrementellen Nachfrage aus. Ergebnisorientierte Produktivitätskennzahlen, die über SaaS-Dashboards bereitgestellt werden, sichern die kontinuierliche Lizenzerneuerung und das Wachstum neuer Lizenzen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datensouveränitäts- und Datenschutzvorschriften | −4.3% | EU führend mit DSGVO/NIS2, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Cloud-Sicherheit und FinOps | −2.8% | Weltweit, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Steigende generative KI-Inferenzkosten komprimieren Margen | −3.1% | Weltweit, betrifft KI-intensive Anbieter | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Anbieter-Due-Diligence bei Fusionen und Übernahmen | −1.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datensouveränitäts- und Datenschutzvorschriften

Die NIS2-Richtlinie der EU verpflichtet SaaS-Anbieter, die kritische Infrastrukturdaten verarbeiten, zur Implementierung strenger Zugriffskontrollen und Vorfallsmeldungen, was den Compliance-Aufwand erhöht und Abschlusszyklen verlängert. Unternehmen fordern nun regional isolierte Rechenzentren und detaillierte Prüfprotokolle und bevorzugen lokale Anbieter, die bereits mit jurisdiktionsspezifischen Vorschriften konform sind. Die Cybersicherheits-Offenlegungsregeln der US-amerikanischen Börsenaufsichtsbehörde aus dem Jahr 2024 fügen für börsennotierte Kunden eine zusätzliche Prüfebene hinzu und verstärken den Due-Diligence-Aufwand. Diese überlappenden Anforderungen verzögern Bereitstellungen und lenken Forschungs- und Entwicklungsmittel in Richtung regulatorischer Werkzeuge.

Steigende generative KI-Inferenzkosten komprimieren Bruttomargen

Da die Nutzerinteraktionen zunehmen, erhöhen rechenintensive Inferenz-Workloads die Herstellungskosten für KI-zentrierte SaaS-Unternehmen. Anbieter navigieren ein heikles Gleichgewicht zwischen der Absorption von Kosten zur Verteidigung des Marktanteils und der Neugestaltung von Preisstufen zur Wahrung der Rentabilität. Zukunftsorientierte Strategien umfassen Modell-Destillation, intelligentes Caching und hybride Festpreis-plus-Nutzungspreisgestaltung zur Stabilisierung der Margen angesichts volatiler GPU-Spotpreise. Die Einschränkung ist am akutesten für vertikale SaaS-Anbieter, deren Kerndifferenzierung auf tief in Branchen-Workflows eingebetteter KI beruht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: CRM-Dominanz trifft auf ERP-Innovation

Software für das Kundenbeziehungsmanagement behielt im Jahr 2025 einen Anteil von 29,12 % am B2B-SaaS-Markt und spiegelt damit seine zentrale Rolle bei der Förderung von Umsatz- und Treueprogrammen wider. Salesforce allein meldete im Geschäftsjahr 2024 einen Umsatz von 34,9 Milliarden USD, was die Größenordnung des Segments unterstreicht. Parallel dazu wird für Plattformen zur Unternehmensressourcenplanung bis 2031 eine CAGR von 17,75 % prognostiziert, angetrieben durch KI-gestützte Fertigungsdigitalisierung. Die zugrunde liegende Marktbewegung signalisiert eine Konvergenz hin zu integrierten Betriebssystemen, bei denen CRM-, ERP- und Lieferketten-Module auf einem gemeinsamen Datenschema betrieben werden, was Analysen und Governance vereinfacht.

Zweitrangige Kategorien wie das Personalkapitalmanagement und das Lieferkettenmanagement verzeichnen eine stetige Expansion, da Cloud-Skalierbarkeit und fortschrittliche Analysen HR-Workflows und Logistiktransparenz verbessern. Der Bereich „Sonstige” umfasst Cybersicherheit, Datenanalyse und vertikale Punktlösungen, die gemeinsam zum Long-Tail-Wachstum des B2B-SaaS-Marktes beitragen. Fertigungsunternehmen, die unter zunehmendem Druck stehen, vorausschauende Wartung und Qualitätsanalysen einzuführen, beschleunigen ERP-Upgrades auf KI-fähige Editionen. Insgesamt deuten die Anbieter-Roadmaps auf eine Plattformkonsolidierung hin, die die Beschaffung rationalisieren, aber die Best-of-Suite-Auswahl für spezialisierte Funktionen erhalten kann.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Bereitstellungsmodell: Public-Cloud-Führerschaft mit Hybrid-Beschleunigung

Public-Cloud-Bereitstellungen halten im Jahr 2025 einen Anteil von 61,85 % am B2B-SaaS-Markt, eine Position, die durch globale Hyperscaler-Ökosysteme und Pay-as-you-go-Elastizität gefestigt wird. Hybrid-Cloud-Architekturen werden jedoch bis 2031 voraussichtlich eine CAGR von 26,20 % erzielen, da Unternehmen regulatorische Resilienz mit latenzoptimierter Rechenplatzierung verbinden. Europa bietet die deutlichste Illustration, da die DSGVO physische Datenresidenz vorschreibt, während Organisationen weiterhin öffentliche Rechenkapazität für Spitzenlastworkloads nutzen.

Private-Cloud-Installationen bleiben in stark regulierten Sektoren wie Verteidigung und Biowissenschaften relevant und bieten maximale Konfigurationskontrolle. Das Hybrid-Wachstum zieht auch Dynamik aus Fortschritten bei der Container-Orchestrierung und Edge-Knoten, die SaaS-Funktionalität näher an die Endnutzer bringen. Unternehmen orchestrieren die Workload-Platzierung zunehmend durch Policy-Engines, die Datensensitivität, Leistungsziele und Kostenrahmen abwägen, was die Entwicklung hin zu flexiblen Bereitstellungsmischungen innerhalb des breiteren B2B-SaaS-Marktes verstärkt.

Nach Unternehmensgröße der Endnutzer: KMU-Wachstum übertrifft die Einführung durch Großunternehmen

Großunternehmen machten im Jahr 2025 60,60 % der Ausgaben aus, da Multi-Suite-Rollouts über globale Tochtergesellschaften tiefe Taschen und ausgereifte IT-Governance erfordern. Maßgeschneiderte Integrationen und professionelle Dienstleistungen erhöhen die Auftragsgrößen, aber die Komplexität verlängert die Lebenszyklen. Kleine und mittlere Unternehmen hingegen sind auf dem Weg zu einer CAGR von 22,80 %, gestützt durch vereinfachtes Onboarding, modulare Preisgestaltung und vorkonfigurierte Branchenvorlagen.

KMU-Entscheidungsträger schätzen die Zeit bis zur Wertschöpfung und die Cashflow-Ausrichtung, Qualitäten, die dem Abonnementlizenzierungsmodell und nutzungsbasierten Stufen innewohnen. Anbieter müssen daher Compliance auf Unternehmensebene mit schlüsselfertiger Automatisierung in Einklang bringen, um beide Extreme effektiv zu bedienen. Plattform-APIs, Marktplatz-Add-ons und Low-Code-Tools sind entscheidend und ermöglichen es KMU-Kunden, die Funktionalität zu erweitern, ohne spezialisierte Entwickler einzustellen. Diese zweigleisige Dynamik verankert die künftige Umsatzdiversifizierung innerhalb des B2B-SaaS-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen-Boom fordert BFSI-Führerschaft heraus

Das Bank-, Finanzdienstleistungs- und Versicherungswesen hielt im Jahr 2025 einen Anteil von 24,05 % am B2B-SaaS-Markt, gestützt durch die unaufhörliche Digitalisierung des Kunden-Onboardings, der Betrugsprävention und der Berichtspflichten. In Kernbanksuiten eingebettete RegTech-Module automatisieren Compliance-Prüfungen und die Echtzeit-Transaktionsüberwachung. Das Gesundheitswesen wird jedoch bis 2031 voraussichtlich mit einer CAGR von 29,50 % wachsen, angetrieben durch die Normalisierung der Telemedizin, KI-gestützte Diagnostik und die Modernisierung elektronischer Gesundheitsakten.

Einzelhandel, Fertigung, IT und Telekommunikation verfolgen ebenfalls starke Cloud-Trajektorien und lösen jeweils unterschiedliche Schmerzpunkte wie Omnichannel-Personalisierung oder Netzwerkanalysen. Aufkommende Vertikalen wie öffentlicher Sektor, Bildung und Energie fallen in den Bereich „Sonstige”, stellen jedoch unerschlossenes Potenzial dar, wenn Politik und Infrastruktur aufholen. Vertikale Penetrationsmuster bestätigen, dass Domänentiefe und regulatorische Nachweise entscheidende Kaufkriterien im B2B-SaaS-Markt bleiben werden.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 32,85 % am Umsatz aufgrund der frühen Cloud-Einführung, der Tiefe des Risikokapitals und der unterstützenden Regulierung. Das Cloud-Segment von Microsoft erzielte im dritten Quartal 2025 einen Umsatz von 42 Milliarden USD, was die Kapazität der Region für einen groß angelegten Verbrauch verdeutlicht. Bundesstaatliche Initiativen wie das US-amerikanische Cloud-Smart-Programm erweitern die Kanäle im öffentlichen Sektor, obwohl zunehmende Cybersicherheitsvorschriften zusätzliche Hürden bei der Anbieterbewertung einführen.

Der asiatisch-pazifische Raum eilt mit einer CAGR von 24,60 % voran, unterstützt durch digitale Fertigungsagenden, staatliche Konjunkturprogramme und eine große KMU-Basis, die nach Cloud-Produktivität hungert. Das Wachstum wird weiter durch staatliche Mandate zur digitalen Transformation, die Modernisierung des Fertigungssektors und die Technologieeinführung durch KMU vorangetrieben, die riesige adressierbare Märkte für SaaS-Lösungen unter verschiedenen wirtschaftlichen Bedingungen und regulatorischen Rahmenbedingungen schaffen.

Europa verzeichnet ein stetiges Wachstum unter einem komplexen Compliance-Dach. Das EU-KI-Gesetz und die DSGVO positionieren lokale Anbieter als vertrauenswürdige Partner, die in der Lage sind, durch kompliziertes rechtliches Terrain zu navigieren. Lateinamerika, der Nahe Osten und Afrika bleiben aufstrebende Grenzmärkte, in denen verbesserte Konnektivität und die Einführung von Finanztechnologie eine grundlegende Nachfrage schaffen, makroökonomische Schwankungen jedoch das unmittelbare Ausmaß dämpfen. Anbieter, die ihre Markteinführungsstrategien an lokale Compliance- und Sprachnuancen anpassen, sind positioniert, um in jedem Bereich des B2B-SaaS-Marktes überproportionale Gewinne zu erzielen.

Wettbewerbslandschaft

Das Wettbewerbsfeld weist eine moderate Konzentration auf. Microsoft, Salesforce und Oracle bilden einen beeindruckenden Kern, doch Cloud-native Herausforderer untergraben die Marktführerschaft durch den Start vertikal spezialisierter Module und KI-angereicherter Funktionen. IBMs Kauf von HashiCorp für 6,4 Milliarden USD zeigt die Prämie, die auf entwicklerzentriertes Tooling gelegt wird, das Multi-Cloud-Umgebungen überbrückt [3]IBM Pressebüro, "IBM übernimmt HashiCorp für 6,4 Milliarden USD," ibm.com. Salesforces Übernahme von Zoomin fügt seinem Ökosystem unstrukturierte Inhaltsanalysen hinzu und deutet auf eine Zukunft hin, in der Datenkontext genauso wichtig ist wie die Anwendungsbreite.

Die Preisstrategie entwickelt sich weiter. Etwa 85 % der SaaS-Unternehmen experimentieren nun mit verbrauchsbasierten Stufen, die den Umsatz mit der Ressourcennutzung in Echtzeit in Einklang bringen. Partnerschaften und Marktplatz-Integrationen dienen als Beschleuniger, insbesondere für Nischenanbieter, die durch domänenspezifische Erweiterungen Mehrwert schaffen. Weißraum-Chancen bestehen in Mikro-SaaS-Nischen, regionalem Compliance-SaaS und Integrationsplattformen, die einheitliche Identität, Abrechnung und Beobachtbarkeit im gesamten B2B-SaaS-Markt orchestrieren.

B2B-SaaS-Branchenführer

Adobe Inc.

Microsoft Corporation

Salesforce Inc.

Intuit Inc.

ServiceNow Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Black and White Zebra hat seine B2B-SaaS-Vertriebs- und Marketingplattform SoftwareSelect in Revleads umbenannt, was auf einen Fokus auf breitere Anwendungsfälle zur Umsatzförderung hindeutet.

- Januar 2025: Das Risikokapitalunternehmen Defiant hat einen Fonds in Höhe von 30 Millionen USD für frühe B2B-SaaS- und Finanztechnologie-Start-ups in Europa aufgelegt, mit einem Fundraising-Ziel von 70 Millionen USD.

- Januar 2025: Blackstone und Vista Equity Partners haben die Übernahme von Smartsheet für 8,4 Milliarden USD abgeschlossen, was das Anlegervertrauen in kollaboratives SaaS unterstreicht.

- Oktober 2024: Thryv Holdings hat die Übernahme von Keap für 80 Millionen USD abgeschlossen, wodurch über 100.000 KMU-Abonnements hinzugefügt und die CRM- sowie Marketing-Automatisierungskapazität gestärkt wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Business-to-Business-Software-als-Dienstleistung-Markt als alle abonnementbasierten, mandantenfähigen Anwendungen, die über Public, Private oder Hybrid Clouds bereitgestellt werden und von Unternehmen für den internen Gebrauch erworben werden, einschließlich ERP, CRM, HCM, SCM, Zusammenarbeit, Analysen und andere horizontale oder vertikale Suiten. Laut Mordor Intelligence sind Einnahmen aus professionellen Dienstleistungen, On-Premise-Lizenzen und verbraucherorientierten SaaS-Lösungen nicht im Umfang enthalten.

Umfangsausschluss: Verbraucherorientierte persönliche Produktivitäts- und Gaming-SaaS-Lösungen sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Softwaretyp

- ERP

- CRM

- HCM

- SCM

- Sonstige

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße der Endnutzer

- KMU

- Großunternehmen

- Nach Endnutzer-Vertikale

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Fertigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Produktleiter, Kanalpartner und CIOs in Nordamerika, Europa und wichtigen Wachstumszentren im asiatisch-pazifischen Raum befragt. Die Gespräche klärten typische sitzungsbasierte Preisgestaltung, Abwanderungsbereiche und aufkommende Aufpreismodelle für generative KI – Erkenntnisse, die Lücken aus der Schreibtischrecherche füllten und unsere Umrechnung des gemeldeten jährlich wiederkehrenden Umsatzes in den adressierbaren Marktwert leiteten.

Schreibtischrecherche

Mordor-Analysten haben zunächst öffentlich verfügbare Indikatoren zusammengestellt, wie OECD-IKT-Ausgabentabellen, Ausgaben für Cloud-Software des US-amerikanischen Wirtschaftsanalysebüros, Eurostat-Unternehmensumfragen zur Cloud-Einführung, Berichte der indischen Behörde für Elektronik und Informationstechnologie zur digitalen Wirtschaft sowie Jahresabschlüsse der zwanzig größten börsennotierten SaaS-Anbieter. Branchenverbände wie die Cloud Native Computing Foundation und die Asia Cloud Computing Association boten Einführungsstatistiken nach Sektor, während Pressemitteilungen wichtige Finanzierungen und Fusionen und Übernahmen erfassten. Ausgewählte kostenpflichtige Datensätze, D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Dynamik, halfen bei der Validierung von Umsatzaufteilungen und regionalen Präsenzen. Die oben zitierten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung und Querprüfungen ein.

Marktgrößenbestimmung und Prognose

Ein kalibriertes Top-Down-Modell beginnt mit nationalen Unternehmensausgaben für Software, die dann durch SaaS-Penetrationsquoten, durchschnittliche Abonnementpreistrends und vertikale Einführungskurven gefiltert werden. Bottom-up-Stichprobenprüfungen – Lieferanten-Rollups und stichprobenartige jährlich wiederkehrende Umsätze pro Sitz multipliziert mit aktiven Sitzen – dienen als Leitplanken, bevor die Gesamtsummen finalisiert werden. Variablen wie Internetbandbreitenkosten, Remote-Arbeitsintensität, Anzahl der Datensouveränitätsvorschriften, Risikokapitalflüsse und mittlere Kundenabwanderung beeinflussen direkt die CAGR-Annahmen. Multivariate Regression verknüpfte diese Treiber mit dem historischen Umsatzwachstum, während die Szenarioanalyse Währungsschwankungen und KI-Workload-Inflation berücksichtigte. Datenlücken – beispielsweise bei privaten Anbieter-Jahresumsätzen – wurden durch Verhältnisschätzungen überbrückt, die aus vergleichbaren börsennotierten Unternehmen abgeleitet und während Expertengesprächen bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review; Anomalie-Flags lösen Quellenüberprüfungen aus, und Abweichungen von mehr als fünf Prozentpunkten führen zu neuen Interviews. Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie wichtige Plattformpreisänderungen führen zu Zwischenaktualisierungen. Eine abschließende Analysten-Durchsicht findet kurz vor der Kundenfreigabe statt, um sicherzustellen, dass die Nutzer die neueste geprüfte Ansicht erhalten.

Warum Mordors B2B-SaaS-Basislinie das Vertrauen der Interessengruppen verdient

Veröffentlichte Schätzungen variieren oft, weil jedes Unternehmen seine eigenen Softwarekategorien, Preisannahmen und Währungsbehandlungen wählt, was die Schlagzeilen-Zahlen auseinandertreibt, bevor überhaupt eine Prognose beginnt.

Wichtige Lückentreiber können das Zählen von Einnahmen aus professionellen Dienstleistungen, die Anwendung flacher globaler durchschnittlicher Verkaufspreise, die breite regionale Rabatte ignorieren, oder die Projektion von CAGRs ohne Abstimmung der Abwanderungs- und Upsell-Dynamiken umfassen, die unsere Analysten vierteljährlich verfolgen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 390 Mrd. USD (2025) | ||

| 328 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Hybrid-Cloud-Bereitstellungen aus und rechnet lokale Umsätze zu festen Wechselkursen von 2022 um |

| 384 Mrd. USD (2024) | Branchenjournal B | Fügt Implementierungsdienstleistungen hinzu und verwendet vom Anbieter gemeldete Buchungen statt anerkannter jährlich wiederkehrender Umsätze |

| 393 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Wendet einen einzigen durchschnittlichen Verkaufspreis über Regionen hinweg an und übersieht stufenbasierte Preisgestaltung und Freemium-Upgrades |

Der Vergleich zeigt, dass Mordors ausgewogener Ansatz – verankert in verifizierbaren jährlich wiederkehrenden Umsätzen, regionsspezifischen Preisleitern und jährlich aktualisierten Penetrationsquoten – sobald unterschiedliche Umfänge und Preislogiken herausgerechnet werden, die transparenteste und wiederholbarste Basislinie für Planer liefert, die auf verlässliche Zahlen angewiesen sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der B2B-SaaS-Markt derzeit?

Der B2B-SaaS-Markt beläuft sich im Jahr 2026 auf 0,49 Billionen USD.

Wie schnell wird der B2B-SaaS-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 26,24 % expandiert und bis 2031 1,58 Billionen USD erreicht.

Welches Softwaresegment hat heute den größten Anteil?

Das Kundenbeziehungsmanagement macht 29,12 % des B2B-SaaS-Marktanteils aus.

Warum wächst die Hybrid-Cloud-Bereitstellung so schnell?

Unternehmen müssen regulatorische Compliance, Latenz und Kosten in Einklang bringen, was eine CAGR von 26,20 % für Hybrid-Konfigurationen antreibt.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 24,60 % wachsen, da staatliche Digitalprogramme und die KMU-Einführung sich beschleunigen.

Was ist die größte Herausforderung für KI-gesteuerte SaaS-Anbieter?

Steigende generative KI-Inferenzkosten drücken die Bruttomargen und zwingen zur Optimierung von Modellen und Preisgestaltung.

Seite zuletzt aktualisiert am: