Ayurveda Magengesundheit Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

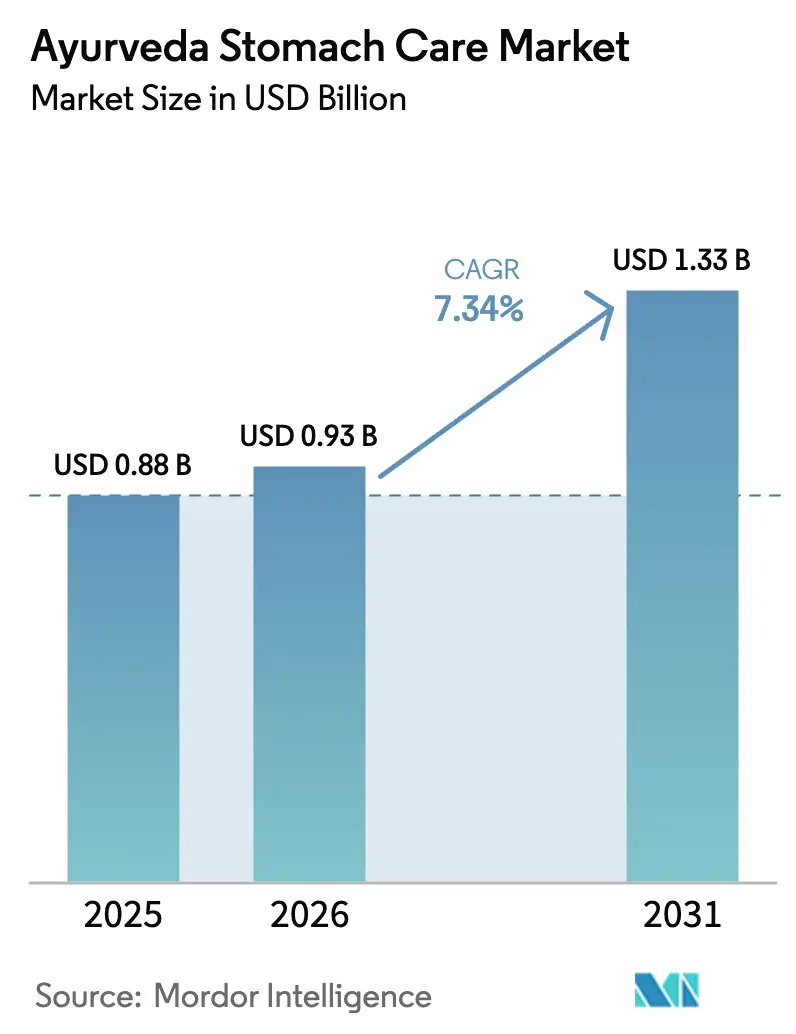

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ayurveda Magengesundheit Marktanalyse von Mordor Intelligence

Die Ayurveda Magengesundheit Marktgröße wird für 2025 auf 0,88 Milliarden USD und für 2026 auf 0,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,33 Milliarden USD erreichen, was einer CAGR von 7,34 % von 2026 bis 2031 entspricht.

Die zunehmende Prävalenz von Magen-Darm-Erkrankungen, staatliche Förderung der traditionellen Medizin und die Verlagerung der Verbraucher hin zu pflanzlichen Lösungen treiben die Dynamik voran, während der digitale Handel die Vertriebskosten senkt und die geografische Reichweite erweitert. Politische Empfehlungen der Weltgesundheitsorganisation stärken das globale Vertrauen, und Bioverfügbarkeitstechnologien ermöglichen es Marken, die Wirksamkeit mit pharmakokinetischen Daten zu belegen. Etablierte Marktführer verteidigen ihren Marktanteil durch vertikale Integration, die die Margen vor der Volatilität der Rohstoffpreise schützt, auch wenn der Klimawandel die Kräuterversorgung einschränkt. Gleichzeitig sprechen komfortorientierte Formate jüngere städtische Käufer an, die schnelle und portable Linderung suchen.

Wichtigste Erkenntnisse des Berichts

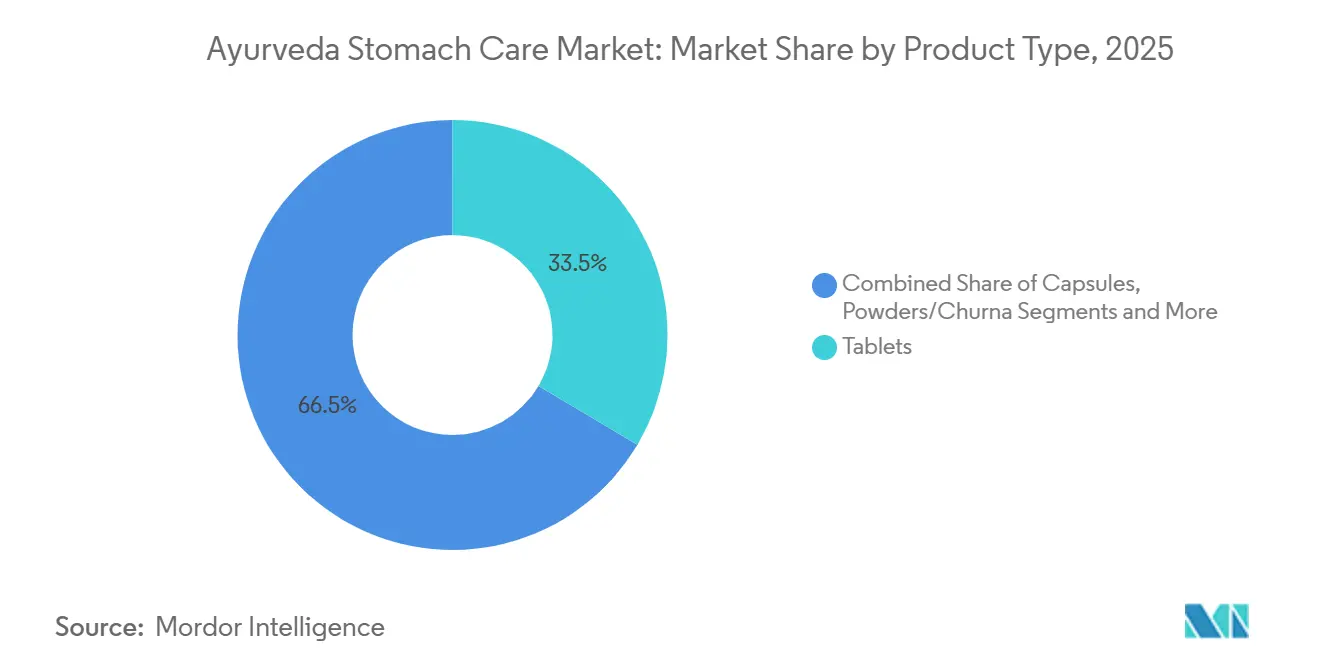

- Nach Produkttyp führten Tabletten mit einem Ayurveda Magengesundheit Marktanteil von 33,52 % im Jahr 2025. Trinkfertige Kräutershots expandieren mit einer CAGR von 11,24 % bis 2031 und verzeichnen damit das schnellste Wachstum unter allen Produktformaten.

- Nach Vertriebskanal hielten OTC-Einzelhandelsapotheken im Jahr 2025 einen Anteil von 35,23 % an der Ayurveda Magengesundheit Marktgröße. Der E-Commerce wird bis 2031 eine CAGR von 10,35 % verzeichnen und damit alle anderen Kanäle übertreffen.

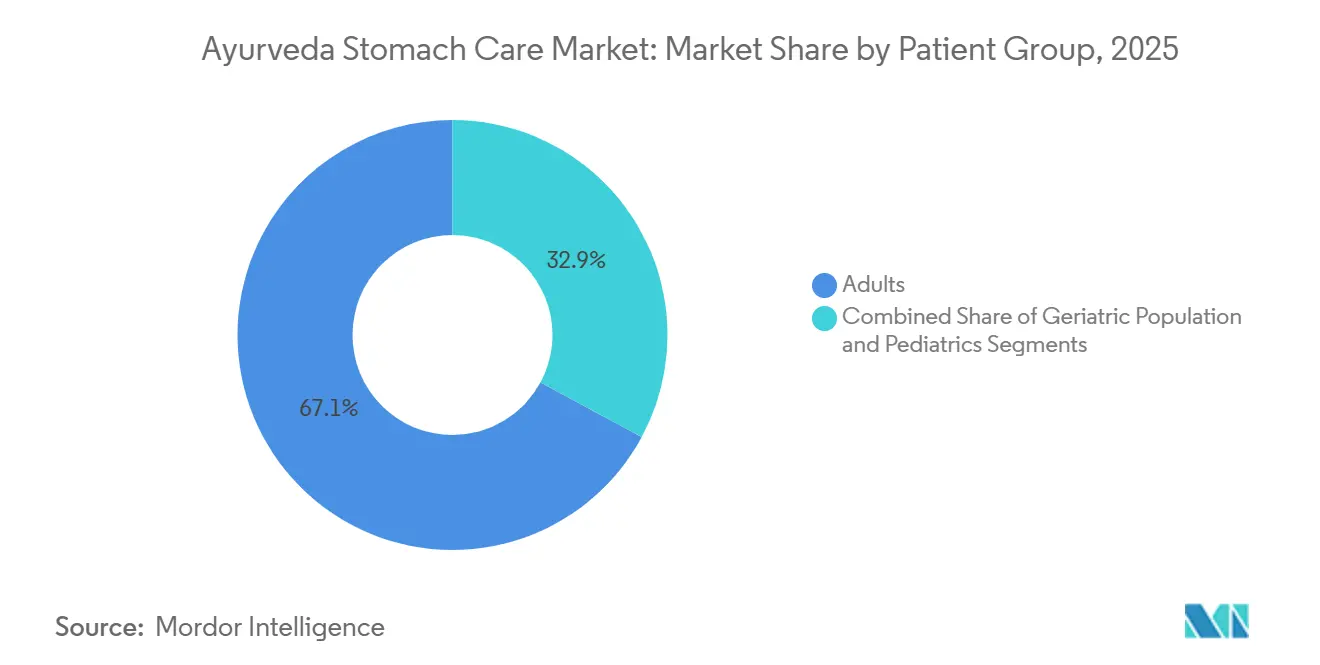

- Nach Patientengruppe entfielen im Jahr 2025 67,13 % des Nutzerwerts auf Erwachsene, während pädiatrische Formulierungen bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen werden.

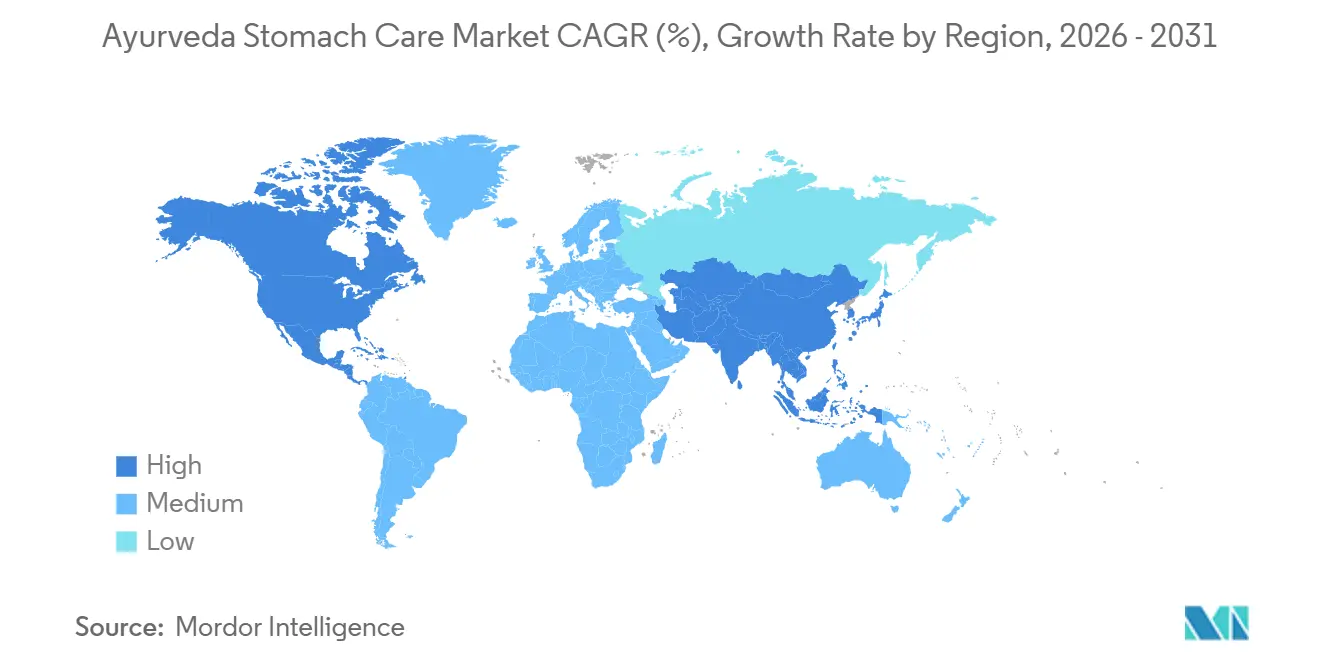

- Asien-Pazifik hielt im Jahr 2025 einen Anteil von 42,32 % an der Ayurveda Magengesundheit Marktgröße, während Nordamerika bis 2031 mit einer CAGR von 9,64 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ayurveda Magengesundheit Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Magen-Darm-Erkrankungen | +1.2% | Global mit Schwerpunkt auf Südasien und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für pflanzliche und natürliche Heilmittel | +1.5% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung und Integration von Ayurveda in die öffentliche Gesundheitsversorgung | +1.3% | Indien mit regionaler Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Telemedizinische Beratung zur Ermöglichung personalisierter Verdauungstherapien | +0.8% | Indien, Vereinigte Staaten, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Botanische Bioverfügbarkeitsverstärker zur Verbesserung der Formulierungswirksamkeit | +0.9% | Nordamerika, Europa, Premium- Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Diaspora-E-Commerce- Nachfrage | +0.7% | Vereinigte Staaten, Kanada, Vereinigtes Königreich, Australien, GCC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Magen-Darm-Erkrankungen

Daten der Weltgesundheitsorganisation zeigen, dass Durchfallerkrankungen im Jahr 2019 1,2 Millionen Todesfälle verursachten, was einen enormen ungedeckten klinischen Bedarf unterstreicht.[1]Weltgesundheitsorganisation, "WHO Traditional Medicine Global Summit 2024," who.int Chronische Erkrankungen wie das Reizdarmsyndrom und Reflux bestehen trotz konventioneller Medikamente fort, die häufig Nebenwirkungen oder Rückfallsymptome verursachen. Ayurvedische Magengesundheitsformeln verwenden Mehrkräutermischungen, die die Schleimhaut beruhigen, die Motilität regulieren und das Mikrobiom in einem einzigen Behandlungsregime ausgleichen. Urbanisierung und verarbeitete Ernährung vergrößern den adressierbaren Markt jedes Jahr, insbesondere dort, wo der Zugang zur Gesundheitsversorgung fragmentiert bleibt. Indiens nationale Ayurveda-Morbiditätsstudie verzeichnete im Jahr 2024 mehr Besuche wegen Verdauungsbeschwerden in 12.500 gemeinsam angesiedelten Einheiten, was belegt, dass Patienten pflanzliche Erstlinienversorgung annehmen.[2]Presseamt der indischen Regierung, "Pressemitteilung: Haushaltshighlights 2024-25 für das Ministerium für AYUSH," Regierung Indiens, pib.gov.in

Wachsende Verbraucherpräferenz für pflanzliche und natürliche Heilmittel

Die Umsätze mit pflanzlichen Nahrungsergänzungsmitteln in den USA stiegen im Jahr 2024, angeführt von Ashwagandha und Kurkuma, beides ayurvedische Grundzutaten. Verbraucher, die von Protonenpumpenhemmern enttäuscht sind, suchen nach pflanzlichen Alternativen, die Grundursachen behandeln, anstatt Symptome zu überdecken. Ayurvedische Konzepte rund um das Dosha-Gleichgewicht und die Kultivierung von Agni sprechen Wellness-Suchende an, die Eigenverantwortung schätzen. Zertifizierungen wie USDA Organic und der B-Corp-Status verschaffen Marken einen Preisaufschlag in westlichen Einzelhandelsgeschäften. In den aufstrebenden asiatischen Märkten halten Erschwinglichkeit und kulturelle Vertrautheit die Adoptionsraten bei Haushalten mit mittlerem Einkommen hoch.

Staatliche Förderung und Integration von Ayurveda in die öffentliche Gesundheitsversorgung

Indien stellte im Haushalt 2024-25 INR 3.050,38 Crore (366 Millionen USD) für die Ayurveda-Infrastruktur bereit und integrierte 12.500 gemeinsam angesiedelte Einheiten in öffentliche Krankenhäuser. Der WHO-Gipfel für traditionelle Medizin im Jahr 2024 versammelte 88 Mitgliedstaaten, die Ayurveda für die universelle Gesundheitsversorgung befürworteten.[3]Weltgesundheitsorganisation, "Merkblatt zu Durchfallerkrankungen," who.int Die Nachbarländer Nepal, Sri Lanka und Bangladesch replizieren nun das indische Modell und verschaffen regionalen Produzenten planbare Beschaffungsverträge. Versicherungssysteme, die pflanzliche Beratungen erstatten, senken die Eigenkosten und erweitern den Zugang.

Telemedizinische Beratung zur Ermöglichung personalisierter Verdauungstherapien

Plattformen wie JIVA Ayurveda ermöglichen Videobewertungen, die Konstitutionstypen ohne Klinikbesuche mit maßgeschneiderten Kräuterplänen abgleichen. Häufige virtuelle Nachsorgetermine verbessern die Symptomverfolgung und Ernährungsberatung und liefern Ergebnisse, mit denen stationäre Kliniken nur schwer mithalten können. Diaspora-Nutzer verbinden sich mit in Indien ansässigen Ärzten und umgehen so lokale Fachkräftemangel und hohe Honorare. Die Datenintegration mit KI-gestützten Symptomprüfern erhöht die diagnostische Präzision, während die grenzüberschreitende Regulierung in den Vereinigten Staaten und Europa noch ungeklärt bleibt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an standardisierten klinischen Nachweisen für Wirksamkeit und Sicherheit | -0.9% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Heterogene regulatorische Rahmenbedingungen in verschiedenen Ländern | -0.7% | Global mit starker Reibung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Klimabedingte Lieferkettenanfälligkeit für wichtige Kräuter | -0.6% | Indien, Nepal, Sri Lanka mit globalen nachgelagerten Auswirkungen | Mittelfristig (2–4 Jahre) |

| Verfälschungsskandale, die das Verbrauchervertrauen untergraben | -0.8% | Global mit hohem Reputationsrisiko in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten klinischen Nachweisen für Wirksamkeit und Sicherheit

Ein Cochrane-Review aus dem Jahr 2024 fand nur 73 randomisierte Studien, die für eine Metaanalyse zu pflanzlichen Dyspepsiebehandlungen geeignet waren – zu heterogen, um belastbare Schlussfolgerungen zu stützen. Die botanischen Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde verlangen Phase-III-Studien und detaillierte Toxikologie, Kosten, die nur wenige ayurvedische Unternehmen tragen können. Indiens Forschungsrat fördert multizentrische Studien zu Triphala, doch die Publikationszyklen hinken dem kommerziellen Bedarf hinterher, was das Vertrauen der Ärzte in der Zwischenzeit einschränkt.

Heterogene regulatorische Rahmenbedingungen in verschiedenen Ländern

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde behandelt ayurvedische Produkte als Nahrungsergänzungsmittel, die keine Heilungsversprechen machen dürfen, während die EU-Richtlinie 30 Jahre dokumentierten Gebrauchs und Qualitätsdossiers verlangt, deren Kosten viele Exporteure übersteigen. Die Pflege mehrerer Etikettensätze und Formulierungen erhöht den Verwaltungsaufwand, drängt kleinere Unternehmen aus wertstarken Regionen heraus und konzentriert den Marktanteil bei Konzernen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Komfortformate fordern die Führungsposition der Tabletten heraus

Tabletten hielten im Jahr 2025 einen Ayurveda Magengesundheit Marktanteil von 33,52 %, gestützt auf niedrige Kosten, Apothekenkompatibilität und Dosierungsvertrautheit. Trinkfertige Kräutershots werden voraussichtlich mit einer CAGR von 11,24 % wachsen, was eine Verlagerung der Verbraucher hin zu Wellness-Produkten für unterwegs widerspiegelt. Pulver bewahren ihre Authentizität für einheimische Käufer, stoßen jedoch im Ausland auf Widerstand, wo Zubereitungsrituale fremd wirken. Sirupe erfüllen die Anforderungen an die Verträglichkeit für Kinder, erfordern jedoch eine Kühlkettenlogistik. Bioverfügbarkeitsverstärker wie Piperin ermöglichen eine Dosisreduzierung, senken den Rohstoffaufwand und stabilisieren die Margen. Das Segment der funktionellen Getränke zieht Risikokapital an, da Marken ayurvedische Botanicals in Kombucha- und Toniklinien integrieren, Kategorien verwischen und die Regalfläche erweitern.

Tabletten profitieren weiterhin von pharmakopöischen Standards, die die Qualitätskontrolle vereinfachen, und etablierte Unternehmen wie Dabur sichern ihren Marktanteil mit Hybridprodukten wie Hajmola, das Verdauungskräuter mit zeitgemäßen Aromen verbindet. Anbieter trinkfertiger Produkte müssen Stabilitätsprobleme im Zusammenhang mit pH-Drift und mikrobiellem Wachstum lösen, was häufig aseptische Produktionslinien erfordert, die den Kapitalbedarf erhöhen. Kapseln sprechen westliche Nutzer an, die eine standardisierte Dosierung schätzen, obwohl höhere Stückkosten das Wachstumstempo dämpfen. Öle und Pasten bleiben Nischen-Topikalformate für massagebasierte Linderung, begrenzen die Skalierbarkeit, liefern jedoch aufgrund der Premiumpreisgestaltung höhere Margen.

Nach Vertriebskanal: Digitaler Handel gestaltet den Weg zum Patienten neu

OTC-Apotheken erfassten im Jahr 2025 35,23 % der Ayurveda Magengesundheit Marktgröße, was auf Vertrauen und Standortvorteil zurückzuführen ist. Apotheker empfehlen ayurvedische Produkte häufig zusammen mit allopathischen Verschreibungen, was die Sichtbarkeit zum Kaufzeitpunkt sicherstellt. Der E-Commerce wird bis 2031 voraussichtlich eine CAGR von 10,35 % verzeichnen, getragen von Abonnementmodellen und grenzüberschreitender Auftragsabwicklung. Digitale Kanäle tragen mittlerweile 35 % zu Daburs Umsatz in Indien bei, ein Meilenstein, der die Geschwindigkeit veranschaulicht, mit der der Online-Verkauf die Abhängigkeit von Regalflächen verdrängt.

Die Regulierung von Marktplätzen wird strenger; die US-amerikanische Lebensmittel- und Arzneimittelbehörde weist Plattformen an, die Legitimität der Verkäufer zu überprüfen, nicht konforme Angebote auszusortieren und Marktanteile an Marken zu übertragen, die in Dokumentation investieren. Fachkliniken und Krankenhäuser sind zwar maßgeblich, verfügen jedoch außerhalb von Ballungszentren über keine ausreichende geografische Abdeckung, was die Stückverkäufe begrenzt. Verbrauchermärkte erheben Listungsgebühren, die nur umsatzstarke Artikel tragen können, was kleinere Marken weiter in Richtung Direktvertrieb an Endverbraucher drängt.

Nach Patientengruppe: Pädiatrische Nachfrage übertrifft den Erwachsenenkern

Erwachsene machten im Jahr 2025 67,13 % des Nutzervolumens aus, bedingt durch die höhere Inzidenz chronischer Verdauungsprobleme. Pädiatrische Formulierungen wachsen jedoch mit einer CAGR von 9,23 %, da Eltern Antibiotika meiden und mildere Linderung bei Koliken oder Verstopfung suchen. Himalayas kindgerechte Sirupe und Gummibärchen zeigen, dass Geschmacksmaskierung und Dosisanpassungen die Akzeptanz steigern können. Geriatrische Nutzer weisen zwar eine geringere Anzahl auf, zeigen jedoch einen hohen Pro-Kopf-Ausgaben, da die Belastung durch Polypharmazie sie zu sanfteren Ergänzungsmitteln treibt.

Regulierungsbehörden prüfen pädiatrische Angaben genauer. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde fordert altersspezifische Sicherheitsdaten, eine Hürde, die die Studienkosten erhöht. Die Verträglichkeit bleibt eine Barriere; der Zuckergehalt zieht die Aufmerksamkeit von Clean-Label-Befürwortern auf sich. Marken lösen den Konflikt durch den Wechsel zu nicht-nutritiven natürlichen Süßungsmitteln. Bei der älteren Bevölkerungsgruppe verbessern modifizierte Freisetzungsprofile und eine geringere Tablettenzahl die Therapietreue, erfordern jedoch pharmazeutische Kompetenz, was die Eintrittsbarrieren für kleine Unternehmen erhöht.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 42,32 % der Ayurveda Magengesundheit Marktgröße, angetrieben durch Indiens umfangreiche Inlandsbasis und Exportpipelines. Neue Haushaltsmittel und 12.500 gemeinsam angesiedelte Krankenhauseinheiten verleihen Ayurveda systemische Legitimität und stimulieren das Verschreibungsvolumen. China und Japan erproben Ayurveda im Rahmen interkultureller Wellness-Pilotprojekte, während Australiens Regulierungsbehörde Produkte als komplementäre Arzneimittel einstuft und den Nachweis traditioneller Anwendung verlangt. Das Versorgungsrisiko bleibt bestehen, da die Klimavolatilität die Kräutererträge im Himalaya beeinträchtigt.

Nordamerika wird bis 2031 voraussichtlich die schnellste CAGR von 9,64 % verzeichnen. Die Umsätze mit pflanzlichen Nahrungsergänzungsmitteln überstiegen im Jahr 2024 13 Milliarden USD, wobei Ashwagandha und Kurkuma zu den meistverkauften Produkten zählten. Diaspora-Verbraucher schaffen die anfängliche Nachfrage, und Mainstream-Wellness-Kreise verstärken die Akzeptanz durch soziale Bestätigung. Einfuhrbeschränkungen im Zusammenhang mit Schwermetallen erhöhen die Qualitätsprüfung und lenken das Volumen zu Unternehmen, die NSF- oder USP-Zertifizierungen besitzen.

Europa schreitet aufgrund der hohen Kosten für die Registrierung von Produkten gemäß der EU-Richtlinie über traditionelle pflanzliche Arzneimittel langsamer voran. Deutschland und das Vereinigte Königreich bleiben Lichtblicke aufgrund naturheilkundlicher Netzwerke und integrativer Kliniken. Der Nahe Osten und Afrika gewinnen durch Expatriate-Zuzüge und staatliche Erkundung kosteneffizienter traditioneller Modalitäten an Marktanteilen. Südamerika ist noch in einem frühen Stadium, aber vielversprechend, da der Wellness-Tourismus Kanäle in Brasilien und Argentinien öffnet.

Wettbewerbslandschaft

Der Umsatz des Ayurveda Magengesundheit Marktes weist auf ein mäßig konzentriertes Feld hin. Dabur nutzt seine Größe und ein breites Produktportfolio und meldete im zweiten Quartal des Geschäftsjahres 2025 ein Gesundheitswachstum von 6,8 % und einen Online-Inlandsverkaufsanteil von 35 %. Patanjali erzielte im Geschäftsjahr 2024 einen Umsatz von INR 33.000 Crore (4 Milliarden USD), doch der Auslandsumsatz liegt weiterhin unter 15 %, was Spielraum für eine Exportausweitung signalisiert. Himalaya, Kerala Ayurveda und Arya Vaidya Pharmacy differenzieren sich durch Kliniknetzwerke und Traditionsmarken, die höhere Stückmargen erzielen.

Wettbewerbsstrategien teilen sich zwischen Kostenführerschaft und wissenschaftlich fundierter Differenzierung auf. Natreons standardisierte Inhaltsstoffe helfen nachgelagerten Marken, westliche regulatorische Nachweisschwellen zu erfüllen. Bioverfügbarkeitspatente rund um die Phytosom-Lieferung errichten technische Barrieren, die Nachahmer möglicherweise ausschließen. Rückrufe wegen Schwermetallen fördern die Konsolidierung, da kleinere Unternehmen ohne ausreichende Qualitätsbudgets Übernahmeangebote von größeren Wettbewerbern annehmen, die Markendiversität benötigen. Wachstumspotenzial liegt in den Nischen für Kinder, ältere Menschen und trinkfertige Produkte, in denen etablierte Unternehmen nur begrenzte Markenbekanntheit besitzen.

Das Klimarisiko veranlasst führende Unternehmen, Vertragslandwirtschaft zu betreiben oder eigene Anbauflächen für kritische Kräuter zu besitzen, um die Exposition gegenüber Rohstoffschwankungen zu reduzieren. Digitale Marketingtrichter und Influencer-Partnerschaften verschaffen Direktvertriebsmarken niedrigere Akquisitionskosten im Vergleich zu klassischen TV-Spots. Zertifizierungen wie USDA Organic und B Corp ermöglichen es aufstrebenden Marken wie Organic India, in Whole Foods und ähnlichen Ketten Aufschläge zu erzielen, was beweist, dass Wert freigesetzt wird, wenn Tradition auf moderne Unternehmensführung trifft.

Marktführer im Bereich Ayurveda Magengesundheit

Baidyanath Ayurved Bhawan Pvt Ltd

Patanjali Ayurved Ltd

Zandu (Emami)

Himalaya Wellness Company

Dabur India Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: OneVeda trat in Indien mit klinisch validierten ayurvedischen Produktlinien ein, die auf Vertrauenslücken bei Verbrauchern abzielen.

- Oktober 2025: Jeena Sikho Lifecare führte ein nationales Pet-Yakrit-Pleeha Shuddhi Kit ein und schloss einen Fünfjahresvertrag für Diagnostikdienstleistungen mit Chandan Healthcare ab, um präventive Leistungen zu vertiefen.

- August 2025: FSSAI veröffentlichte eine offizielle Ayurveda Aahara-Liste zur Standardisierung zulässiger Lebensmittelzubereitungen und zur Beseitigung von Kennzeichnungsunklarheiten.

Umfang des globalen Ayurveda Magengesundheit Marktberichts

Ayurvedische Magengesundheit ist eine ganzheitliche Praxis, die Doshas (Körperenergien) ausgleicht, Agni (Verdauungsfeuer) stärkt und Toxine (Ama) durch Kräuter und Entgiftung beseitigt, um Verdauungsprobleme wie Verdauungsstörungen, Blähungen und Übersäuerung zu behandeln.

Der Ayurveda Magengesundheit Marktbericht ist nach Produkttyp, Vertriebskanal, Patientengruppe und Geografie segmentiert. Nach Produkttyp ist der Markt in Pulver/Churna, Tabletten, Sirupe & Tonika, Kapseln, Öle & Pasten, trinkfertige Kräutershots und sonstige Produkttypen unterteilt. Nach Vertriebskanal ist der Markt in OTC-Einzelhandelsapotheken, Ayurvedische Fachkliniken & Krankenhäuser, Verbrauchermärkte & Supermärkte, E-Commerce und sonstige Kanäle unterteilt. Nach Patientengruppe ist der Markt in Erwachsene, geriatrische Bevölkerung und Pädiatrie unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pulver / Churna |

| Tabletten |

| Sirupe & Tonika |

| Kapseln |

| Öle & Pasten |

| Trinkfertige Kräutershots |

| Sonstige Produkttypen |

| OTC-Einzelhandelsapotheken |

| Ayurvedische Fachkliniken & Krankenhäuser |

| Verbrauchermärkte & Supermärkte |

| E-Commerce |

| Sonstige Kanäle |

| Erwachsene |

| Geriatrische Bevölkerung |

| Pädiatrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Pulver / Churna | |

| Tabletten | ||

| Sirupe & Tonika | ||

| Kapseln | ||

| Öle & Pasten | ||

| Trinkfertige Kräutershots | ||

| Sonstige Produkttypen | ||

| Nach Vertriebskanal | OTC-Einzelhandelsapotheken | |

| Ayurvedische Fachkliniken & Krankenhäuser | ||

| Verbrauchermärkte & Supermärkte | ||

| E-Commerce | ||

| Sonstige Kanäle | ||

| Nach Patientengruppe | Erwachsene | |

| Geriatrische Bevölkerung | ||

| Pädiatrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Ayurveda Magengesundheit Marktes?

Der Markt beläuft sich im Jahr 2026 auf 933 Millionen USD.

Wie schnell wird die globale Nachfrage voraussichtlich wachsen?

Prognosen zeigen eine CAGR von 7,34 % bis 2031.

Welches Produktformat wächst am schnellsten?

Trinkfertige Kräutershots wachsen mit einer CAGR von 11,24 %.

Warum ist Nordamerika die am schnellsten wachsende Region?

Diaspora-Nachfrage, Clean-Label-Trends und E-Commerce treiben die Region auf eine CAGR von 9,64 %.

Was hindert ayurvedische Marken daran, in Europa einzutreten?

Die EU-Richtlinie verlangt kostspielige Registrierungen und 30 Jahre Nachweise über traditionellen Gebrauch.

Wie verbessern Unternehmen die pflanzliche Wirksamkeit?

Bioverfügbarkeitsverstärker wie Piperin und Phytosom-Komplexe erhöhen die Absorption und unterstützen die klinische Validierung.

Seite zuletzt aktualisiert am: