Marktgröße und Marktanteil des Aviation IoT Marktes

Marktübersicht

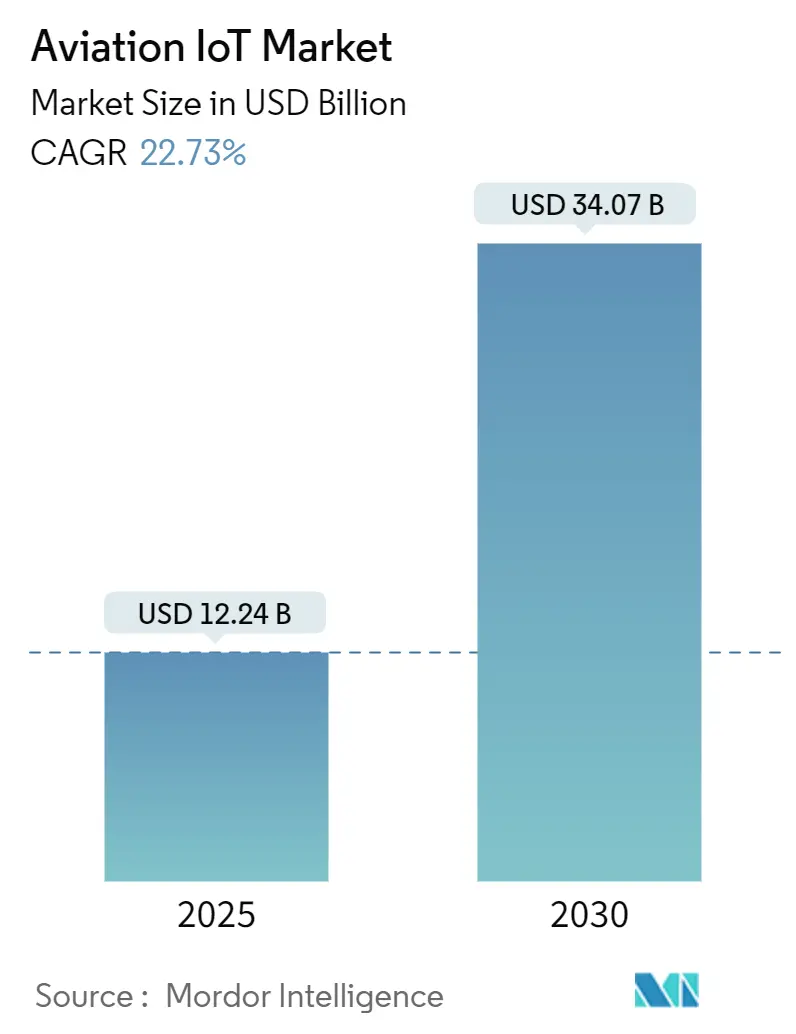

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 12.24 Milliarden US-Dollar |

| Marktgröße (2030) | 34.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aviation IoT Marktanalyse von Mordor Intelligence

Die Marktgröße des Aviation IoT Marktes beläuft sich im Jahr 2025 auf 12,24 Milliarden USD und wird voraussichtlich bis 2030 auf 34,07 Milliarden USD anwachsen, was einer CAGR von 22,73 % über den gesamten Zeitraum entspricht. Die kommerzielle Erholung nach der Pandemie beschleunigte die Nachfrage nach vernetzten Betriebsabläufen, wobei Fluggesellschaften und Flughäfen Edge-KI-Sensoren, privates 5G und Satellitenverbindungen zusammenführen, um manuelle Prozesse zu reduzieren und die Transparenz von Vermögenswerten zu verbessern. Predictive Analytics wandelt planmäßige Wartung in zustandsbasierte Programme um, während Modernisierungsinitiativen im Bereich Flugverkehrsmanagement (ATM) wie SESAR und NextGen verbindliche Datenaustauschvorgaben schaffen, die End-to-End-IoT-Plattformen begünstigen. Gleichzeitig treiben Arbeitskräftemangel an Flughäfen Bodenabfertigungsunternehmen zur Automatisierung, und Nachhaltigkeitsvorgaben erfordern eine Echtzeit-Emissionsverfolgung, die nur vernetzte Geräte leisten können. Die Cyber-physische Angriffsfläche bleibt die primäre Adoptionsbremse, doch steigende Investitionen in luftfahrttaugliche Zero-Trust-Architekturen wandeln dieses Risiko in ein neues Umsatzpotenzial für Anbieter von Sicherheit als Dienstleistung um. Zusammen bilden diese Kräfte die Grundlage für ein anhaltendes zweistelliges Wachstum und unterstreichen den Wandel des Sektors von Pilotprojekten hin zu flottenweit ausgerollten Lösungen.

Wichtigste Erkenntnisse des Berichts

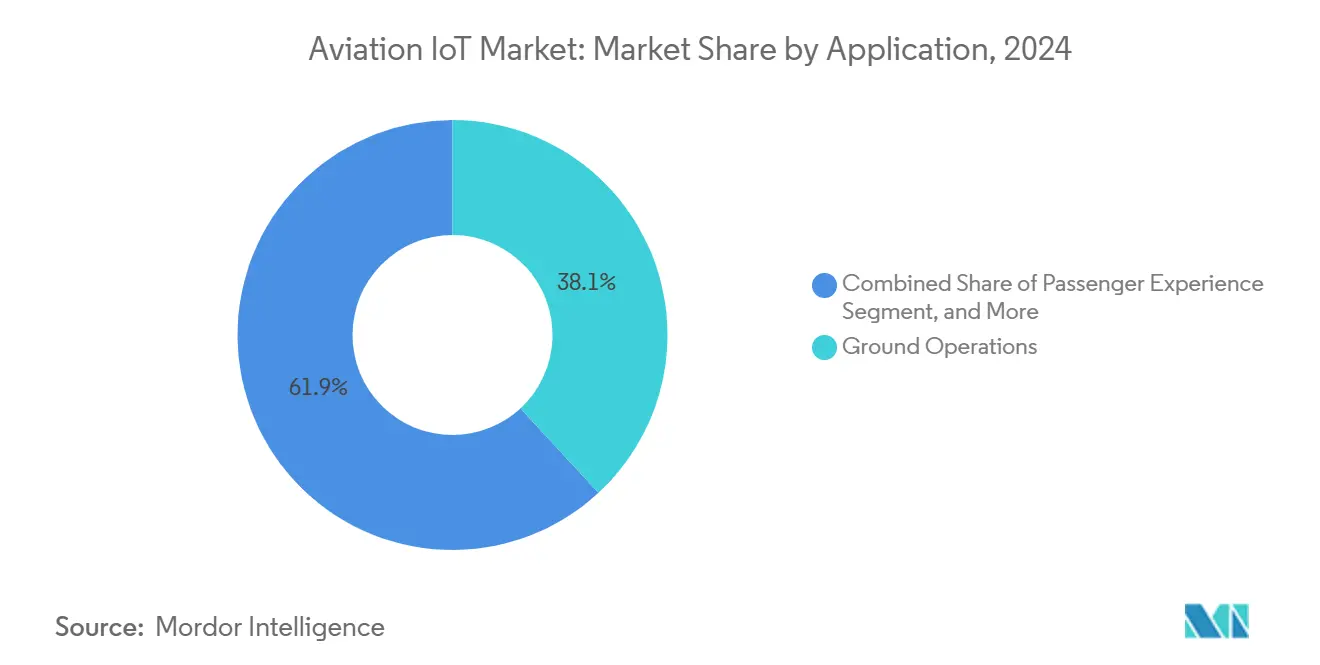

- Nach Anwendung hielt Bodenoperationen im Jahr 2024 einen Marktanteil von 38,12 % am Aviation IoT Markt, während Passagiererlebnis bis 2030 voraussichtlich mit einer CAGR von 23,13 % wachsen wird.

- Nach Konnektivitätstechnologie dominierte Mobilfunk 4G/5G im Jahr 2024 mit einem Anteil von 46,89 % an der Marktgröße des Aviation IoT Marktes; Satellit/NTN wird bis 2030 voraussichtlich mit einer CAGR von 23,36 % wachsen.

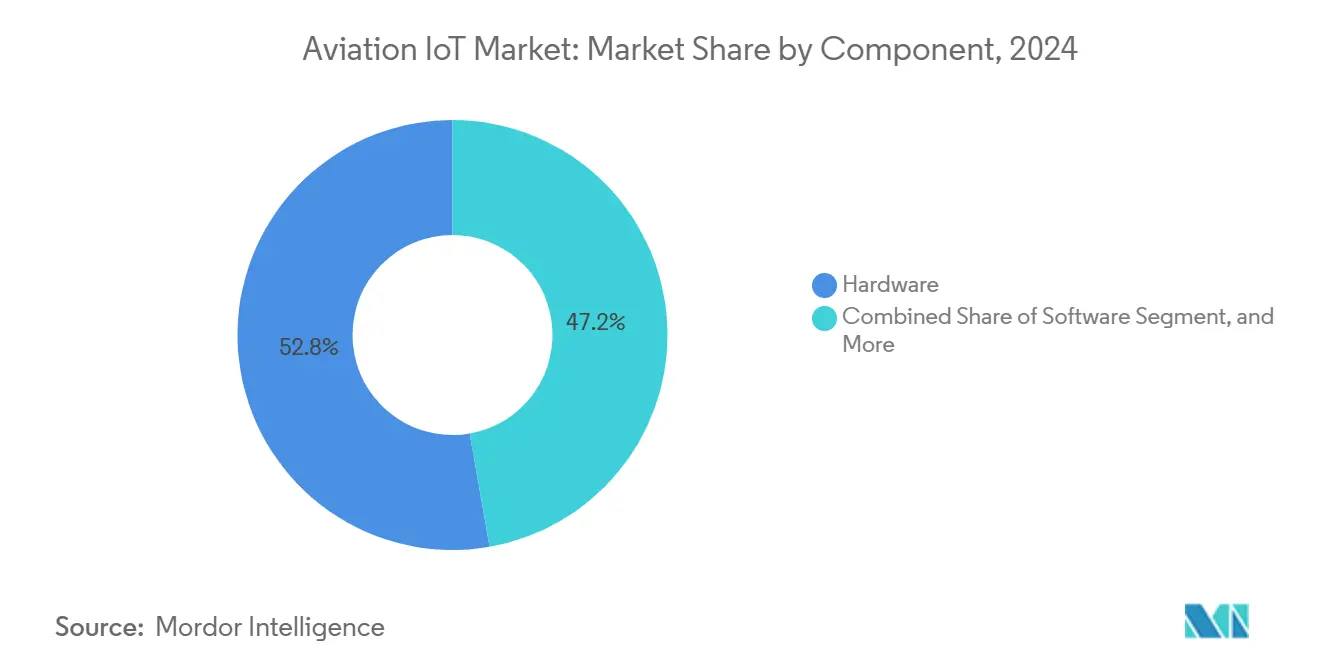

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 52,76 % der Marktgröße des Aviation IoT Marktes auf Hardware, während Dienstleistungen mit einer CAGR von 24,71 % über den Prognosezeitraum am schnellsten wachsen werden.

- Nach Endnutzer führten Fluglinienoperatoren im Jahr 2024 mit einem Anteil von 34,53 % an der Marktgröße des Aviation IoT Marktes, während Flughäfen mit einer CAGR von 22,97 % bis 2030 das höchste Wachstum verzeichnen werden.

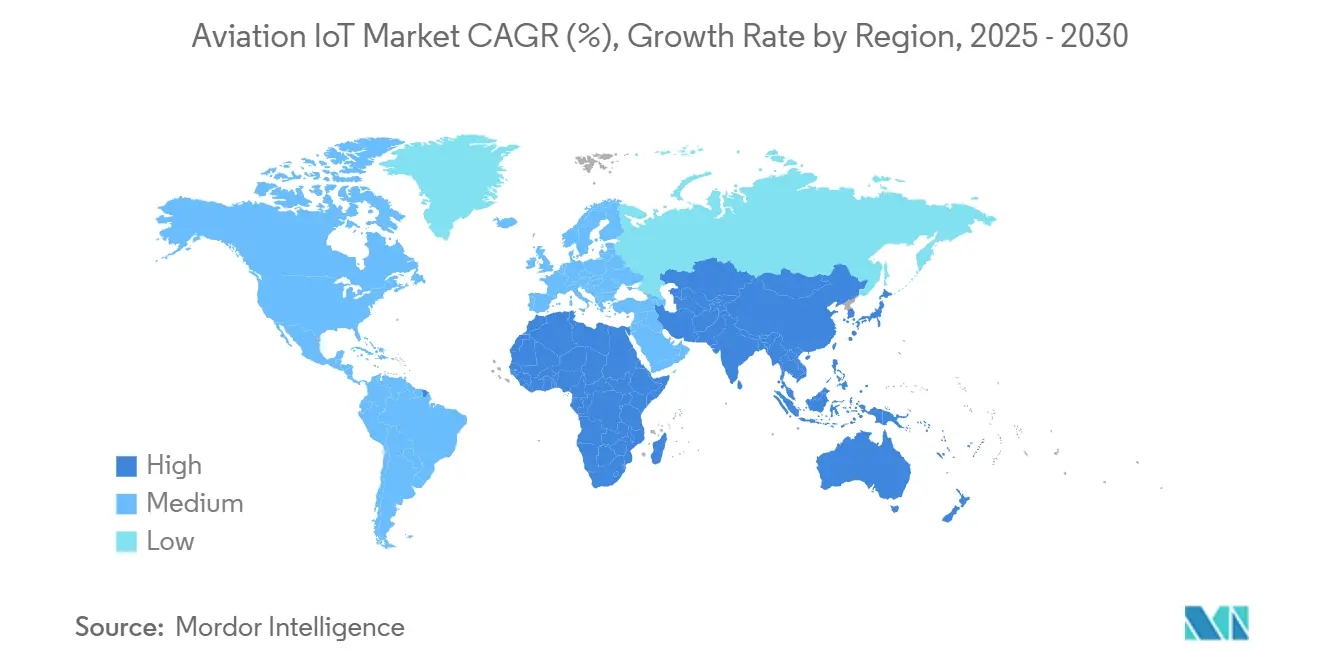

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 33,89 % auf Nordamerika; Asien-Pazifik wird bis 2030 voraussichtlich die höchste CAGR von 22,78 % erzielen.

Globale Trends und Erkenntnisse des Aviation IoT Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digitalisierungsschub im Flugbetrieb nach COVID | +4.2% | Global (früh in Nordamerika, Europa) | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsvorschriften für Flugverkehrskontrolle (SESAR, NextGen) | +3.8% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Automatisierung der Bodenabfertigung | +3.1% | Globale Drehkreuzflughäfen | Mittelfristig (2–4 Jahre) |

| Edge-KI-Sensoren für vorausschauende Wartung | +2.9% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Einführung von Satellit-zu-Flugzeug-NTN-Konnektivität | +2.2% | Abgelegene und ozeanische Strecken | Langfristig (≥ 4 Jahre) |

| Anforderungen zur Rückverfolgbarkeit von nachhaltigem Flugkraftstoff | +1.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungsschub im Flugbetrieb nach COVID

Flughäfen führten berührungslose Passagierleitsysteme ein, wie etwa die Smart Airport 2.0-Suite des Miami International Airport, die IoT-Sensoren mit KI kombiniert, um Warteschlangen zu verkürzen und Gesundheitsschutzmaßnahmen zu verbessern. [1]PhocusWire Redaktionsteam, "Staatliche Flughafenpassagierabfertigung – Nahtlose Reisen," phocuswire.comFluggesellschaften weiteten diese Pilotprojekte schnell auf den gesamten Betrieb aus, als sie erkannten, dass sensorgestützte Dashboards auch den Kraftstoffverbrauch und die Standzeiten an Gates reduzierten. Digital-First-Konzepte sind nun in Standardbetriebsverfahren verankert, sodass Beschaffungspipelines zunehmend Sensoren, Cloud-Analysen und 5G-Backhaul in einer einzigen Budgetposition bündeln. Fracht- und Billigfluggesellschaften, die historisch gesehen späte Anwender waren, beschleunigen ebenfalls ihre Implementierungen, nachdem sie gesehen haben, wie Mitbewerber ihre Investitionen innerhalb einer einzigen Sommersaison amortisiert haben. Das Ergebnis ist ein struktureller, kein zyklischer Nachfrageschub, der die jährlichen Ausgaben dauerhaft über dem Niveau vor der Pandemie halten wird.

Modernisierungsvorschriften für Flugverkehrskontrolle (SESAR, NextGen)

Europas SESAR 3 und das US-amerikanische NextGen-Programm verpflichten Flugzeuge und Bodenknoten zur Echtzeit-Übermittlung von Trajektoriendaten, was IoT-Konnektivität in der Luftfahrt faktisch zu einer regulatorischen Anforderung macht. [2]SESAR Gemeinsames Unternehmen, "Europa stellt neuen Plan zur Modernisierung kritischer Infrastruktur für die Luftfahrt vor," sesarju.eu Fluggesellschaften rüsten Datengateways nach, die veraltete Avionikbusse in moderne IP-Protokolle übersetzen, damit sie vierdimensionale Flugwege einreichen können. Über die Compliance hinaus profitieren Fluggesellschaften von Routenoptimierungsvorteilen, die Kraftstoff sparen und Emissionen senken, was den wirtschaftlichen Nutzen verstärkt. Anbieter, die auf leistungsbasierte Navigationsstandards ausgerichtet sind, erhalten schnellere Zertifizierungen und bauen damit einen Wettbewerbsvorteil gegenüber generischen Hardwareanbietern auf. Da die ICAO eine globale Harmonisierung vorantreibt, werden Schwellenmärkte direkt zu vernetzten Betriebsabläufen übergehen und das Marktpotenzial weiter vergrößern.

Automatisierung der Bodenabfertigung

Arbeitskräftemangel erhöhte die durchschnittlichen Abfertigungszeiten im Jahr 2024 um 11 Minuten und veranlasste Flughäfen, RFID-fähige Gepäckbänder und autonome Schlepper einzusetzen, um Pünktlichkeitsziele zu erreichen. Die ALIX-Plattform von SITA und IDEMIA kombiniert Computer Vision mit KI, um Gepäcketiketten ohne manuelles Scannen zu lesen, was Fehlbehandlungsansprüche und Versicherungskosten senkt. Echtzeit-Ortungsdienste erstrecken sich auf Cateringfahrzeuge und Tankwagen und geben Disponenten ein einheitliches Dashboard, das Leerkilometer drastisch reduziert. Da die meisten Geräte außerhalb des Terminal-Wi-Fi offline bleiben, hat sich privates 5G zur bevorzugten Konnektivitätslösung für Vorfeldbereiche entwickelt. Der Automatisierungsschub, der zunächst als Kosteneinsparung eingerahmt wurde, ist nun entscheidend für die Erfüllung von Nachhaltigkeitsverpflichtungen, da eine effiziente Ressourcensequenzierung den APU-Einsatz und den CO₂-Ausstoß senkt.

Edge-KI-Sensoren für vorausschauende Wartung

Boeings Airplane Health Management 2.0 überträgt ausgewählte Parameter direkt an Edge-Geräte, die während des Fluges Anomalieerkennung durchführen und umsetzbare Warnmeldungen vor der Landung ausgeben. Airbus beziffert potenzielle flottenweite Einsparungen von 4 Milliarden USD jährlich durch die Verlagerung von Schwerwartungen auf zustandsbasierte Aufgaben. Fluggesellschaften schätzen, dass Edge-Analysen das Datenvolumen um 95 % komprimieren – ein entscheidendes Merkmal für Polar- oder Ozeanstrecken mit geringer Konnektivität. Leasinggeber aktualisieren Leasingklauseln, um kontinuierliche Gesundheitsüberwachungsfeeds zu verlangen, was die Einführung auch bei finanziell eingeschränkten Betreibern vorantreibt. Langfristig werden von OEMs bereitgestellte digitale Zwillinge wiederkehrende Umsatzströme eröffnen, die zyklische Zellensverkäufe ausgleichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der Cyber-physischen Angriffsfläche | −2.8% | Global, stärkerer Fokus in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Inkompatibilität veralteter Avionikbusse | −2.1% | Ältere Flotten weltweit | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Spektrumzuweisung für UWB-Tags | −1.4% | Nationale Unterschiede | Langfristig (≥ 4 Jahre) |

| Investitionskürzungen aufgrund von CO₂-Emissionsauflagen | −1.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Cyber-physischen Angriffsfläche

Die FAA verzeichnete seit 2020 einen Anstieg der Cybervorfälle um 74 %, was zu vorgeschlagenen Regelungen führte, die jedes vernetzte Teilsystem als sicherheitskritisch einstufen. [3]IBM Security, "Flugzeug-Cybersicherheit: Vergangenheit, Gegenwart und Zukunft," ibm.comFlughäfen betreiben nun dedizierte Sicherheitsoperationszentren, die Sensorprotokolle zusammen mit herkömmlichen IT-Feeds verarbeiten, doch vielen regionalen Gateways fehlen das Budget oder das Personal, um diese Sicherheitslage zu replizieren. Fluggesellschaften müssen Drittanbieter-Code-Updates oft wöchentlich vor der Bereitstellung zertifizieren, was Innovationszyklen verlängert. Versicherer, die mit höheren Schadenquoten konfrontiert sind, haben die Luftfahrt-Cyberprämien zweistellig erhöht und besteuern damit die IoT-Einführung effektiv. Anbieter, die Hardware-Root-of-Trust-Chips einbetten und SBOMs veröffentlichen, gewinnen Marktanteile, aber die Nachrüstung älterer Geräte bleibt schwierig und kostspielig.

Inkompatibilität veralteter Avionikbusse

In den frühen 2000er Jahren ausgelieferte Flugzeuge stützen sich noch immer auf ARINC 429- und MIL-STD-1553-Busse mit begrenzter Bandbreite, was die Integration mit Gigabit-Schnell-Sensornetzwerken erschwert. Fluggesellschaften stehen vor einer Weichenstellung: Protokollkonverter nachrüsten oder in Flugzeuge der nächsten Generation mit nativen IP-Backbones investieren. Bei Schmalrumpfflotten, die sich der Mitte ihres Lebenszyklus nähern, kann die Nachrüstungsrechnung bis zu 2 Millionen USD pro Flugzeug erreichen, was den ROI für alle außer den größten Fluggesellschaften schmälert. Kleinere Betreiber verzögern Projekte häufig, was die Durchdringungsraten in Entwicklungsregionen verlangsamt. OEMs haben begonnen, modulare Gateway-Einheiten zu liefern, die in freie Avionikschächte eingeschoben werden, aber Zertifizierungswarteschlangen erstrecken sich auf bis zu 18 Monate und verlängern die Auswirkung des Hemmnisses.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Betriebliche Effizienz treibt die Einführung im Bodenbereich

Bodenoperationen erwirtschafteten im Jahr 2024 den größten Umsatzanteil von 38,12 % und unterstreichen damit, wie schnell Flughäfen sensorbasierte Ressourcenorchestrierung monetarisieren. Das Segment allein trug im vergangenen Jahr 4,7 Milliarden USD zur Marktgröße des Aviation IoT Marktes bei, unterstützt durch schnelle Amortisation bei der Automatisierung von Gepäckbändern und Software zur Standplatzzuweisung. Fluggesellschaften schätzen konkrete KPIs – Reduzierung von Gepäckfehlbehandlungen, Verkürzung von Gate-Abfertigungszeiten –, die bodenorientierte Lösungen innerhalb einer einzigen Saison liefern. Passagiererlebnis-Lösungen sind heute zwar kleiner, verzeichnen aber eine CAGR von 23,13 %, die sie zum nächsten Wachstumsbereich macht; biometrisches Boarding, das im Rahmen von ICAOs Journey Pass eingeführt wurde, ist bereits an fünf Golfhubs im Einsatz.

Über die Schlagzeilen hinaus verlangen Betreiber zunehmend bereichsübergreifende Orchestrierung, die Vorfeld-, Kabinen- und Terminalberührungspunkte umfasst. Anbieter reagieren mit einheitlichen Datenseen, die RFID-, Vision- und Telematikfeeds aufnehmen und dann präskriptive Erkenntnisse über mobile Apps verteilen. Während Bodenoperationen die aktuellen Ausgaben dominieren, werden gebündelte passagierzentrierte Anwendungsfälle – Biometrie in Verbindung mit nahtlosem Gepäckfluss – die Budgetallokation bis zur Mitte des Jahrzehnts neu gestalten. Der Aviation IoT Markt schwenkt weiterhin von Einzelpunktlösungen auf ganzheitliche Suiten um, die betriebliche Effizienz mit der Generierung von Nebeneinnahmen verbinden.

Nach Konnektivitätstechnologie: Hybridarchitekturen setzen sich durch

Mobilfunk 4G/5G hielt im Jahr 2024 einen Anteil von 46,89 %, was 5,7 Milliarden USD der Marktgröße des Aviation IoT Marktes entspricht, dank der bestehenden Makronetzabdeckung an nahezu jedem kommerziellen Flughafen. Private 5G-Slices versorgen nun missionskritische Videofeeds und Schlepper-Telematik und bieten deterministische Latenz, die Wi-Fi nicht erreichen kann. Satellitenbasierte Nicht-terrestrische-Netzwerk (NTN)-Verbindungen skalieren jedoch am schnellsten mit einer CAGR von 23,36 %, da sie Konnektivitätslücken über polaren, ozeanischen und gebirgigen Strecken schließen und ein kontinuierliches Triebwerksgesundheits-Streaming ermöglichen.

Hybride Avionikmodems, die Mobilfunk-, Wi-Fi 6- und Ka-Band-Satellitenkanäle aggregieren, werden zum Standard bei Großraumflugzeuglieferungen. Flughäfen replizieren diese Konvergenz mit Multi-Link-Routern, um Vermögenswerte vom Hangar bis zur Startbahn online zu halten. Da Spektrumregulatoren 5G RedCap- und 6-GHz-Bänder zuweisen, erwarten Anbieter eine neue Welle von Geräteupgrades. Die Konvergenz terrestrischer und weltraumgestützter Verbindungen festigt Konnektivität daher als strategischen Differenzierungsfaktor und veranlasst Fluggesellschaften, End-to-End-SLAs statt Tarife pro Megabyte auszuhandeln.

Nach Komponente: Dienstleistungen beschleunigen sich bei Hardware-Dominanz

Hardware machte im Jahr 2024 52,76 % der Marktgröße des Aviation IoT Marktes aus, was den anfänglichen Kapitalbedarf für robuste Sensoren, Edge-Gateways und zertifizierte Antennen widerspiegelt. Jedes Großraumflugzeug kann mehr als 8.000 Sensoren beherbergen, und die Stückpreise bleiben aufgrund strenger DO-160- und DO-254-Standards hoch. Dienstleistungserlöse steigen jedoch mit einer CAGR von 24,71 %, da Fluggesellschaften ergebnisbasierte Verträge bevorzugen, die hohe Investitionsausgaben in planbare Betriebsausgaben umwandeln. Honeywells cloud-verbundenes Anthem-Cockpit und Boeings Insight Accelerator veranschaulichen das Modell: Fluggesellschaften zahlen pro Flugzeug und Monat für Analysen, anstatt Softwarelizenzen zu kaufen.

Softwareplattformen sind zwar ein kleineres Segment, bilden aber den Klebstoff des Ökosystems – sie aggregieren unterschiedliche Datenströme in KI-Pipelines, die umsetzbare Erkenntnisse in MRO- und Betriebskontrollzentren liefern. Das Wachstumsmomentum liegt daher in integrierten Angeboten, die Sensoren, sichere Konnektivität und 24/7-Überwachung unter Flugstundenverträgen bündeln. Da Flugzeugauftragsbestände anschwellen, werden OEMs Abonnementpakete auf jede Lieferung aufsetzen und den langfristigen Umsatzmix in Richtung Dienstleistungen verschieben.

Nach Endnutzer: Betreiber führen, Flughäfen holen auf

Fluglinienoperatoren kontrollierten im vergangenen Jahr 34,53 % des Marktanteils des Aviation IoT Marktes, was auf ihre flottenweite Befugnis zurückzuführen ist, Sensoren über Nacht bei Routineprüfungen einzusetzen. Typischer ROI ergibt sich aus Kraftstoffeinsparungen durch kontinuierliche Triebwerksoptimierung und aufgeschobene Schwerwartungen, da Predictive Analytics greift. Flughäfen, die mit einer CAGR von 22,97 % wachsen, integrieren IoT nun in Greenfield-Terminaldesigns und vernetzen alles von HLK-Lüftungsöffnungen bis zu Fluggastbrücken in einem einheitlichen Kommandozentrum. Riyadh Airs Vorab-Verpflichtung gegenüber IBMs watsonx-Digital-Backbone zeigt, wie Fluggesellschaften mit neuen Flotten Legacy-Mitbewerber überholen können.

MRO-Unternehmen hinken bei der Einführung hinterher, werden aber überproportional profitieren, sobald Predictive-Maintenance-Daten zum Standard für Leasingverträge werden. Flugzeug-OEMs wiederum integrieren Sensorarrays und Digital-Twin-Schnittstellen als Linienausstattungsoptionen und sichern sich damit künftige Serviceerlöse und erhöhen die Wechselkosten für Aftermarket-Wettbewerber. In allen Gruppen verlagert sich die Interessenausrichtung der Stakeholder hin zu kollaborativen Datenaustauschvereinbarungen, die historische Silos überwinden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit einem Umsatzanteil von 33,89 % die Führungsposition, gestützt durch FAA-NextGen-Meilensteine und eine dichte Konzentration von Luft- und Raumfahrtunternehmen. US-amerikanische Fluggesellschaften setzen Routenoptimierungsalgorithmen ein, die Echtzeit-Wetter- und ATM-Feeds verarbeiten und Kraftstoffeinsparungen generieren, die sechsstellige jährliche Abonnementgebühren rechtfertigen. Kanadische Flughäfen investieren in privates 5G für die Koordination von Enteisungsplätzen, während mexikanische Frachtdrehkreuze Satelliten-Tracker auf ULD-Paletten installieren, um grenzüberschreitende Lieferketten zu sichern.

Asien-Pazifik verzeichnet mit einer CAGR von 22,78 % das schnellste Wachstum, angetrieben durch Chinas Expansionsplan für 30 Flughäfen und Indiens digitale Passagierkorridore Digi-Yatra. Die GSMA zählt 1,8 Milliarden Mobilfunkabonnenten in der Region und bietet damit eine riesige adressierbare Basis für vernetzte Reisedienstleistungen. Japan erprobt NTN-Verbindungen für die ozeanische Überwachung, während Australien L-Band-Satelliten-Gateways nutzt, um Daten von Drohnen zur Brandbeobachtung zurückzuübertragen, die Infrastruktur mit kommerziellen Luftfahrtanlagen teilen.

Europa schreitet stetig voran, gestützt auf SESAR 3 und strenge Emissionsobergrenzen, die eine Echtzeit-Kraftstoffflussberichterstattung vorschreiben. Deutsche und französische Fluggesellschaften rüsten SAF-Rückverfolgbarkeitsmodule nach, die an Blockchain-Ledger gebunden sind, und erhalten regulatorische Gutschriften, die die Installationskosten ausgleichen. Flughäfen im Nahen Osten, die über tourismusgetriebene Investitionsausgaben verfügen, verfolgen biometrische Tokenisierungsprogramme, um ihre Drehkreuzdominanz zu erhalten; Dubais DXB verarbeitet bereits täglich 50.000 Passagiere durch berührungslose Korridore. Afrika und Südamerika sind noch in der Anfangsphase, weisen aber Nischen-Hotspots auf – Kenia für Wildtierüberwachungsflugzeuge, Brasilien für Amazon-Drohnenlogistik –, die exportierbare Lösungen hervorbringen.

Wettbewerbslandschaft

Das Umfeld ist mäßig fragmentiert: Die fünf größten Anbieter kontrollieren nahezu die Hälfte der installierten Einheiten, doch über 200 Spezialanbieter bedienen Nischen in den Bereichen Konnektivität, Analysen und Cybersicherheit. Honeywells bevorstehende Ausgliederung in ein reines Luft- und Raumfahrtunternehmen signalisiert die Absicht, Autonomie und Elektrifizierung zu verdoppeln. Airbus und Delta schlossen sich zu einem Innovationslabornetzwerk zusammen, um Winglet-Morphing und SAF-Produktionswege zu erproben, wobei IoT-Sensoren von Anfang an integriert werden. SITA verlängert Netzwerkinfrastrukturverträge am Flughafen Heathrow, um die Dominanz beim Datenaustausch am Boden zu sichern.

Technologische Disruptoren nutzen weiße Flecken wie Satelliten-Edge-Orchestrierung und Ultra-Breitband-Asset-Tracker. Partnerschaften dominieren die Strategie gegenüber direkten Übernahmen; Honeywells Zusammenarbeit mit NXP bringt KI-Beschleuniger in zertifizierte Avionikcomputer und reduziert die Inferenzlatenz auf Millisekunden. Anbieter, die Hardware, Konnektivität und lebenslange Analysen in nutzungsbasierte Preismodelle verpacken können, werden reine Gerätehersteller übertreffen. Die Marktkonzentration ist daher stabil, aber bereit für eine schrittweise Verdichtung, da ergebnisbasierte Verträge die Konsolidierung rund um datenreiche Marktführer vorantreiben.

Marktführer im Aviation IoT Bereich

Cisco Systems Inc.

Honeywell International Inc.

International Business Machines Corporation

Microsoft Corporation

SITA SC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Honeywell und NXP erweiterten ihre Partnerschaft zur Beschleunigung der Luftfahrttechnologie der nächsten Generation mit Fokus auf autonomen Flug und KI-gesteuerte Avionik.

- Januar 2025: Riyadh Air wählte IBMs watsonx, um vor seinen Erstflügen ein KI-gesteuertes Unternehmens-Backbone aufzubauen.

- Januar 2025: SITA und IDEMIA stellten die ALIX-Computer-Vision-Plattform vor, um Gepäckidentifikationsprozesse an großen Flughäfen zu transformieren.

- Januar 2025: Delta und Airbus eröffneten gemeinsame Innovationslabore zur Erforschung von Flügelleistung und SAF-Skalierungswegen.

Berichtsumfang des globalen Aviation IoT Marktberichts

| Bodenoperationen |

| Passagiererlebnis |

| Flugzeugbetrieb |

| Asset-Management |

| Mobilfunk (4G/5G) |

| Wi-Fi / Wi-Fi 6 |

| LP-WAN (LoRa, NB-IoT) |

| Satellit / NTN |

| Hardware |

| Software |

| Dienstleistung |

| Flughafen |

| Fluglinienoperatoren |

| MRO |

| Flugzeug-OEM |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Bodenoperationen | ||

| Passagiererlebnis | |||

| Flugzeugbetrieb | |||

| Asset-Management | |||

| Nach Konnektivitätstechnologie | Mobilfunk (4G/5G) | ||

| Wi-Fi / Wi-Fi 6 | |||

| LP-WAN (LoRa, NB-IoT) | |||

| Satellit / NTN | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistung | |||

| Nach Endnutzer | Flughafen | ||

| Fluglinienoperatoren | |||

| MRO | |||

| Flugzeug-OEM | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Aviation IoT Marktes?

Der Aviation IoT Markt beläuft sich im Jahr 2025 auf 12,24 Milliarden USD und wird bis 2030 voraussichtlich 34,07 Milliarden USD bei einer CAGR von 22,73 % erreichen.

Welcher Anwendungsbereich generiert den höchsten Umsatz?

Bodenoperationen führen mit einem Anteil von 38,12 %, angetrieben durch schnellen ROI bei der Gepäckautomatisierung und Gate-Abfertigungsoptimierung.

Welche Konnektivitätstechnologie wächst am schnellsten?

Satellit/NTN-Verbindungen verzeichnen mit 23,36 % die höchste CAGR, da sie eine Abdeckung auf abgelegenen und ozeanischen Strecken gewährleisten.

Warum beschleunigen sich die Dienstleistungserlöse?

Fluggesellschaften bevorzugen ergebnisbasierte Verträge, die Hardware, Analysen und 24/7-Überwachung in planbare monatliche Zahlungen bündeln, was eine CAGR von 24,71 % für Dienstleistungen antreibt.

Welche Region zeigt das stärkste Wachstumsmomentum?

Asien-Pazifik verzeichnet mit einer CAGR von 22,78 % das schnellste Wachstum dank umfangreicher Flughafenbauprojekte und günstiger 5G-Advanced-Einführungen.

Was ist das Hauptrisiko, das die Einführung hemmt?

Cyber-physische Schwachstellen erhöhen die Compliance-Komplexität und Versicherungskosten und bremsen damit die kurzfristige Implementierungsgeschwindigkeit.

Seite zuletzt aktualisiert am: