Marktgröße und Marktanteil der avaskulären Nekrose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

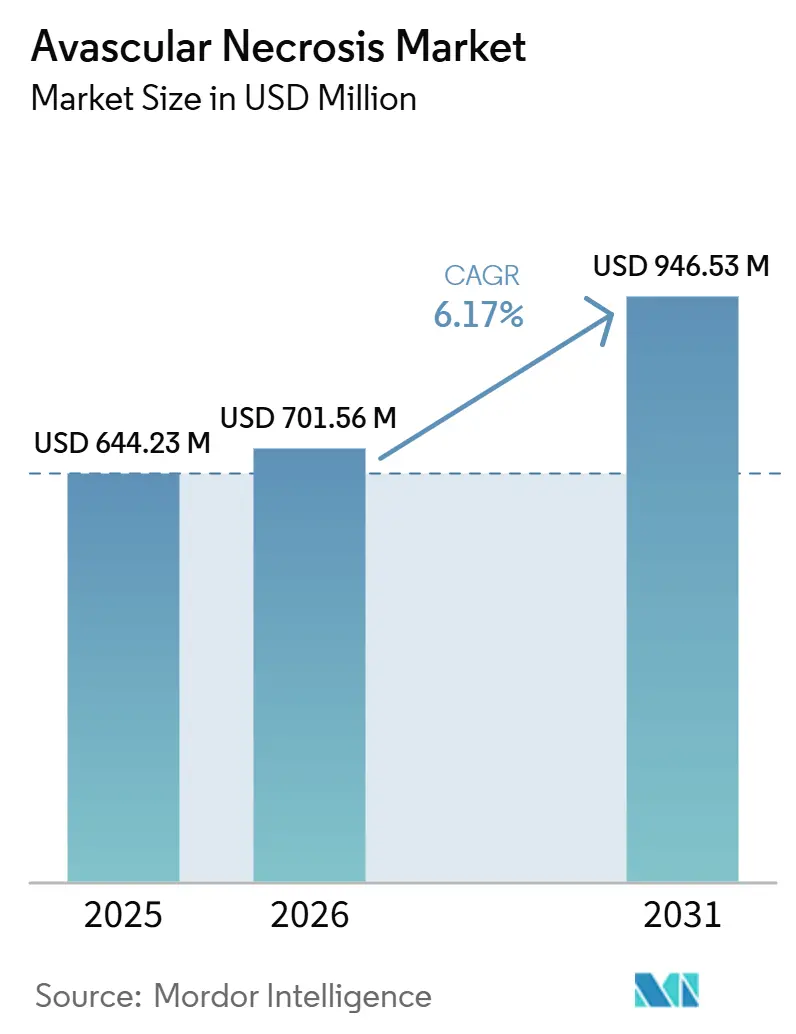

| Marktgröße (2026) | 701.56 Millionen US-Dollar |

| Marktgröße (2031) | 946.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für avaskuläre Nekrose von Mordor Intelligence

Die Marktgröße für avaskuläre Nekrose soll von 644,23 Millionen USD im Jahr 2025 auf 701,56 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,17 % über 2026–2031 946,53 Millionen USD erreichen.

Der Markt für avaskuläre Nekrose wird durch die zunehmende Belastung durch nicht-traumatische Erkrankungen, den breiteren Einsatz gelenkerhaltender Versorgung in früheren Stadien sowie eine stetige Nachfrage nach Eingriffen bei fortgeschrittenen Hüftschäden geprägt. Steroidbedingte Erkrankungen erweitern weiterhin den behandelten Patientenpool, wobei veröffentlichte Belege eine breite Inzidenzvariation bei Hochdosis-Kortikosteroid-Anwendern und eine zusätzliche Welle von Post-COVID-Fällen bei jüngeren Erwachsenen zeigen, die eher gelenkerhaltende Optionen vor einem Ersatz anstreben. Der Markt für avaskuläre Nekrose profitiert auch von verbesserten MRT-gestützten Erkennungspfaden, da eine frühere Erkennung mehr Patienten in Dekompression, medikamentöse Behandlung und regenerative Verfahren statt in eine sofortige Arthroplastik lenkt. Asien-Pazifik bleibt die deutlichste Expansionsmöglichkeit für den Markt für avaskuläre Nekrose, unterstützt durch eine große diagnostizierte Patientenbasis in China und ein kontinuierliches Wachstum der Krankenhauskapazitäten in den wichtigsten asiatischen Versorgungssystemen. Die Wettbewerbsaktivität im Markt für avaskuläre Nekrose bleibt unter großen orthopädischen Herstellern stark, während Erstattungsbeschränkungen, uneinheitliche klinische Belege für Zelltherapien und Fachkräftemangel das Adoptionsniveau in verschiedenen Versorgungsumgebungen weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

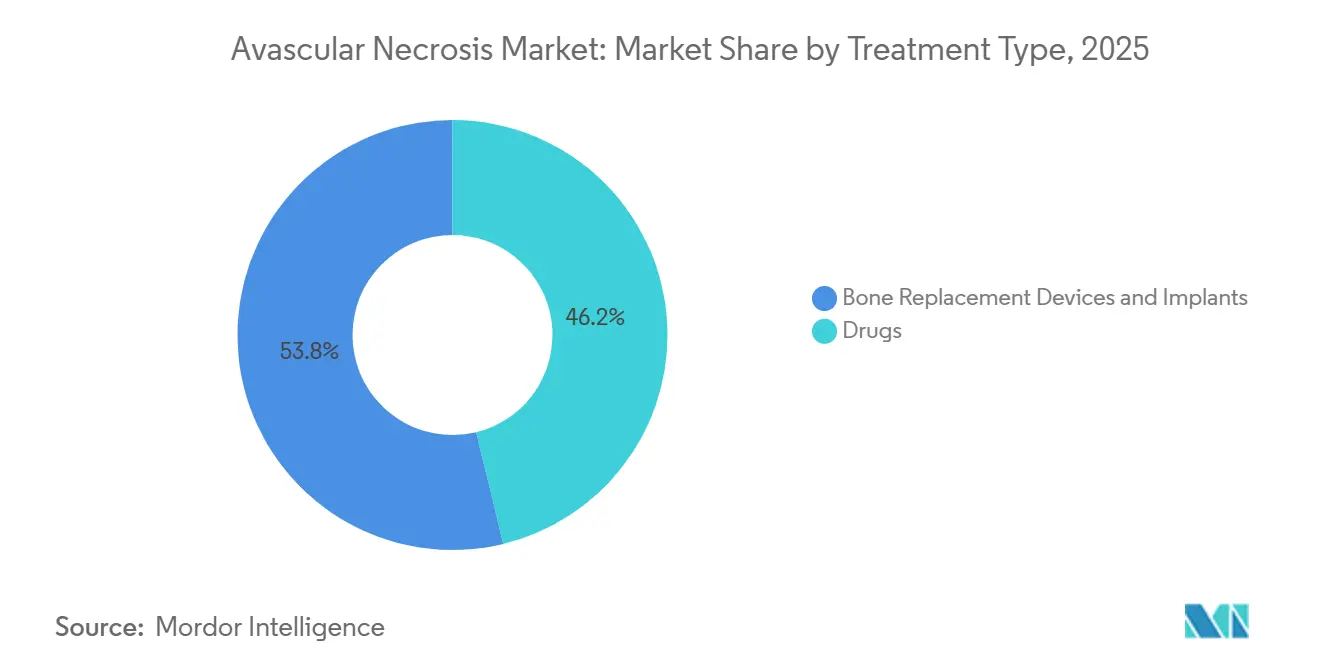

- Nach Behandlungsart entfielen Knochenersatzgeräte und Implantate im Jahr 2025 auf 53,83 % der Marktgröße für avaskuläre Nekrose, während dasselbe Segment bis 2031 voraussichtlich mit einem CAGR von 7,15 % wachsen wird.

- Nach Krankheitstyp hielt nicht-traumatische AVN im Jahr 2025 einen Marktanteil von 60,38 % am Markt für avaskuläre Nekrose, wobei nicht-traumatische AVN auch den höchsten prognostizierten CAGR von 6,76 % bis 2031 verzeichnete.

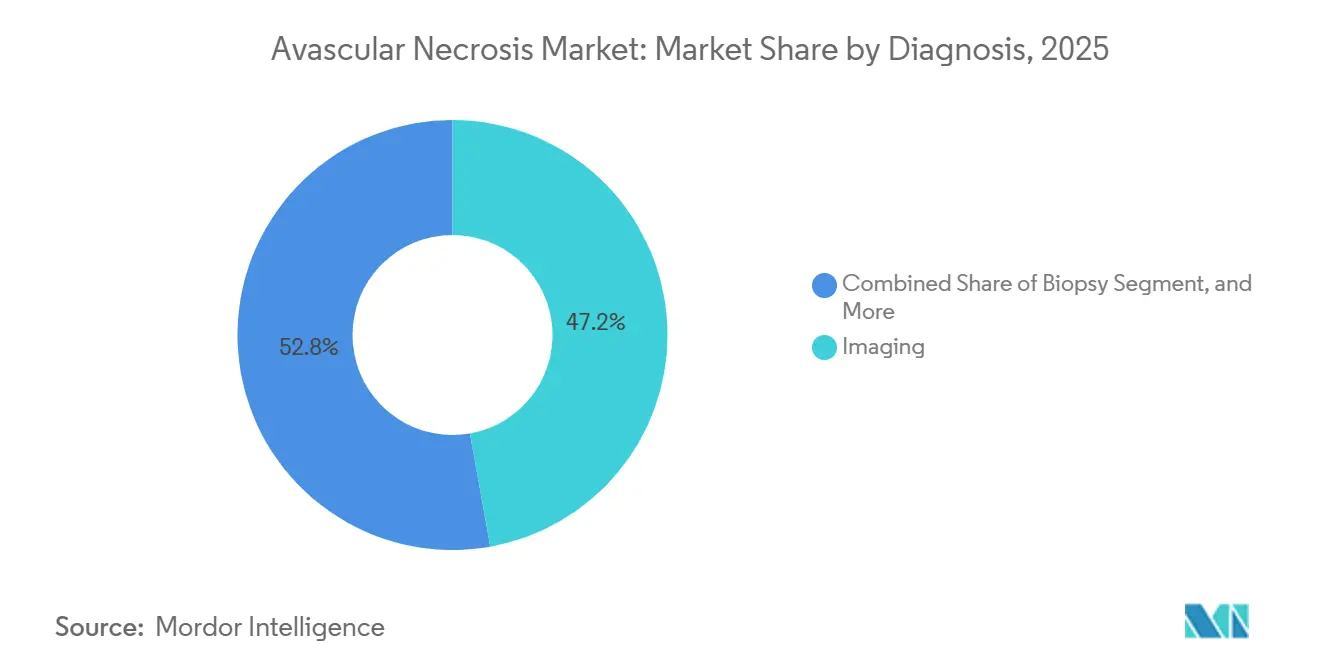

- Nach Diagnose repräsentierte Bildgebung im Jahr 2025 47,16 % der Marktgröße für avaskuläre Nekrose, während Bildgebung bis 2031 voraussichtlich mit einem CAGR von 7,57 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,63 %, während Fachkliniken bis 2031 voraussichtlich mit dem schnellsten CAGR von 6,94 % wachsen werden.

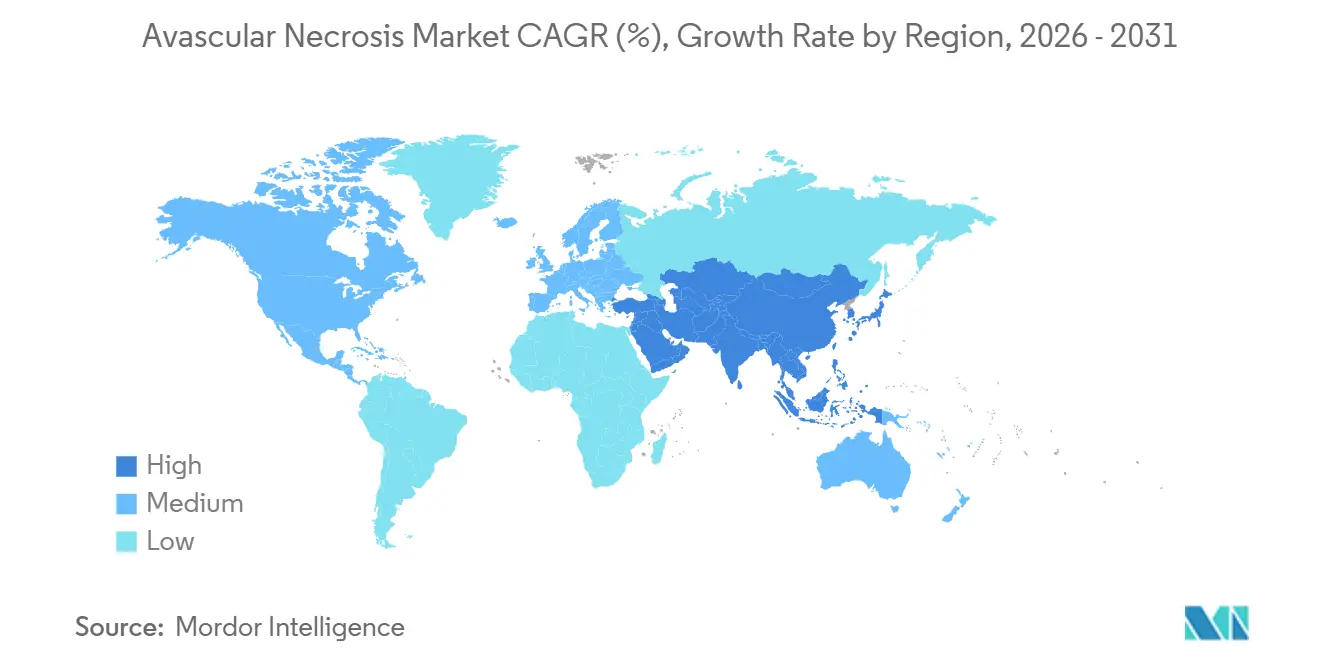

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,63 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 7,04 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur avaskulären Nekrose

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende steroidinduzierte und traumabedingte Knochenischämie | +1.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Volumina bei Gelenkersatz und Knochenerhalt | +1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende MRT-gestützte Frühdiagnose und Risikovorsorge | +0.9% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende regenerative und zellbasierte Therapiepipeline | +0.8% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung spezialisierter orthopädischer Überweisungspfade | +0.5% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsender Medizintourismus für fortgeschrittene orthopädische Versorgung | +0.4% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz steroidinduzierter und traumabedingter Knochenischämie

Die Exposition gegenüber Kortikosteroiden bleibt der stärkste veränderbare Nachfragetreiber im Markt für avaskuläre Nekrose. Eine Übersichtsarbeit aus dem Jahr 2024 in Diagnostics berichtete von einer Inzidenz zwischen 3 % und 37 % bei Patienten, die Hochdosis-Kortikosteroide erhielten, und verzeichnete eine Rate von 21 % selbst bei Hochdosis-Anwendern ohne zusätzliche Risikofaktoren. Eine Übersichtsarbeit aus dem Jahr 2025 im Journal of Orthopaedic Research verknüpfte den Beginn einer Post-COVID-AVN mit einer mittleren Latenz von 126 Tagen und einer kumulativen Steroidexposition von 1.198 mg Prednisolon-Äquivalent. Dieses Muster ist bedeutsam, da viele dieser Patienten der Altersgruppe 30–45 Jahre angehören, was die Nachfrage nach Gelenkerhalt statt sofortigem Ersatz erhöht. Traumabedingte AVN stützt ebenfalls den Markt für avaskuläre Nekrose, da Frakturen, Luxationen und Quetschverletzungen weiterhin einen dauerhaften chirurgischen Patientenpool in hochvolumigen orthopädischen Systemen schaffen. Der kombinierte Effekt ist ein breiterer Behandlungstrichter, der Medikamente, Dekompression, Implantate und regenerative Versorgung im gesamten Markt für avaskuläre Nekrose unterstützt.

Wachsende Volumina bei Gelenkersatz und knochenerhaltenden Eingriffen

Die Ausweitung von Eingriffen bleibt eine der deutlichsten Wachstumsstützen für den Markt für avaskuläre Nekrose. Das American Joint Replacement Registry verzeichnete bis 2024 mehr als 4,4 Millionen Hüft- und Kniearthroplastik-Eingriffe, und sein Jahresbericht 2025 zeigte einen Anstieg der Eingriffszahlen um 8,8 % im Jahresvergleich.[1]American Academy of Orthopaedic Surgeons, "American Joint Replacement Registry Jahresbericht 2025," AAOS Dieser Trend bestätigt, dass die Nachfrage nach Spätphaseninterventionen weiterhin erhöht ist, auch nachdem pandemiebedingten Störungen überwunden wurden. Der Markt für avaskuläre Nekrose profitiert direkt davon, da die totale Hüftarthroplastik weiterhin einen großen Anteil fortgeschrittener Fälle von Femurkopfkollaps absorbiert. Knochenerhaltende Eingriffe bleiben auch bei früherer Erkrankung relevant, insbesondere wenn Patienten vor dem strukturellen Kollaps diagnostiziert werden. Breitere Zulassungen für tagesklinische Arthroplastik und kontinuierliche Gerätemarkteinführungen sollten das Wachstum des Eingriffsvolumens im Markt für avaskuläre Nekrose über den Prognosezeitraum hinweg zentral halten.

Zunehmende Nutzung der MRT-gestützten Frühdiagnose und risikogestuften Vorsorge

Die MRT-gestützte Diagnose erweitert die adressierbare Behandlungsbasis im Markt für avaskuläre Nekrose. Eine Studie aus dem Jahr 2024 in Cureus berichtete, dass die konventionelle Röntgenaufnahme nur 41 % der Stadium-I-Fälle erkannte, während die MRT Knochenmark- und subchondrale Veränderungen identifizierte, die das Röntgenbild zum gleichen Zeitpunkt nicht erfassen konnte.[2]Cureus-Redaktionsteam, "Erkennungsleistung von konventioneller Röntgenaufnahme und MRT bei früher AVN," Cureus Eine multizentrische Studie aus dem Jahr 2025 in Frontiers in Surgery validierte ein dreidimensionales Deep-Learning-Framework für die automatisierte Stadieneinteilung früher Femurkopfosteonekreose in der MRT. Eine frühere und konsistentere Stadieneinteilung führt Patienten schneller in Dekompression, medikamentöse Therapie und regenerative Optionen. Diese Verschiebung unterstützt einen breiteren Umsatzmix im Markt für avaskuläre Nekrose, anstatt den Wert nur auf den Spätphasenersatz zu konzentrieren. Sie verbessert auch die Planungseffizienz für Chirurgen und Krankenhäuser, die dedizierte AVN-Behandlungspfade aufbauen.

Wachsende Pipeline für regenerative und zellbasierte gelenkerhaltende Therapien

Regenerative Plattformen fügen dem Markt für avaskuläre Nekrose eine längerfristige Expansionsschicht hinzu. Eine Meta-Analyse aus dem Jahr 2025 in PLOS ONE fand niedrigere Femurkopfkollapsraten und eine geringere Konversionsrate zur Arthroplastik in mit Knochenmarkstammzellen behandelten Gruppen, wobei die Hüfterhaltung bei früh- bis mittelstadiger Erkrankung 90 % erreichte. Eine systematische Übersichtsarbeit aus dem Jahr 2025 in Frontiers in Pharmacology ergab zudem, dass Knochenmarkaspiratkonzentrat in Kombination mit Kernkompression die Kernkompression allein bei der Verlangsamung des Fortschreitens übertraf.[3]Frontiers in Surgery-Redaktionsteam, "Deep-Learning-Framework für die Stadieneinteilung früher Femurkopfosteonekreose," Frontiers in Surgery Die kommerzielle Einführung wird weiterhin durch Dosisvariabilität, Herstellungskomplexität und Erstattungsrichtlinien begrenzt. Dennoch gewinnt der Markt für avaskuläre Nekrose eine mehrschichtigere Behandlungsstruktur, bei der hochpreisige autologe Optionen neben zukünftigen gebrauchsfertigen allogenen oder vesikelbasierten Produkten stehen könnten. Diese Pipelinetiefe ist wichtig, da sie verhindert, dass der Markt für avaskuläre Nekrose ausschließlich auf ausgereifte Implantatekategorien angewiesen ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffskosten und Erstattungshürden | -1.2% | Nordamerika & EU; am stärksten in den Vereinigten Staaten | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Späte Vorstellung und geringe Erkennung in der Primärversorgung | -0.8% | Global; am stärksten in Naher Osten & Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Langzeitevidenz für regenerative Interventionen | -0.5% | Global; regulatorische Auswirkungen konzentriert in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten orthopädischen Chirurgen in aufstrebenden Märkten | -0.4% | Naher Osten & Afrika, Südamerika, Asien-Pazifik-Peripherie (ausgenommen China, Japan, Südkorea) | Mittel- bis langfristig (2–4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffskosten und Erstattungshürden

Die Erstattung bleibt eine der deutlichsten Bremsen im Markt für avaskuläre Nekrose. Aetna aktualisierte die Deckungsrichtlinie CPB 0753 im November 2025 und verschärfte die Unterscheidung zwischen gedeckter Kernkompressionsanwendung und experimentellen adjunktiven zellbasierten Verfahren, die unter neueren CPT-Codes abgerechnet werden. Dies hält viele regenerative Ansätze außerhalb der routinemäßigen Erstattung, selbst wenn die klinische Evidenz stärker wird. Der Markt für avaskuläre Nekrose zeigt daher eine Diskrepanz zwischen medizinischem Versprechen und kommerziellem Zugang. In China hat der Preisdruck bei Hüftimplantaten auch die Margen konventioneller Geräte reduziert, nachdem die gemeldeten Preise unter nationalem Beschaffungsdruck von 35.000 CNY (4.900 USD) auf 7.000 CNY (980 USD) gesunken sind. Dies drängt Hersteller zu Premiumsystemen und setzt Teile des Marktes für avaskuläre Nekrose einem Preisdruck aus, selbst wenn die Stückzahlnachfrage steigt.

Späte Vorstellung und geringe Erkennung in der Primärversorgung

Verzögerte Diagnose begrenzt den Markt für avaskuläre Nekrose weiterhin in vielen Versorgungsumgebungen. Eine Erhebung zur diagnostischen Verzögerung aus dem Jahr 2025 in Japan identifizierte die avaskuläre Nekrose des Femurkopfes als Erkrankung, bei der Verzögerungen die Ergebnisse verschlechterten, da der Kollaps über das Zeitfenster für gelenkerhaltende Chirurgie hinaus fortschritt. Das Problem wird verstärkt, wenn Symptome in der Primärversorgung mit routinemäßiger Osteoarthritis oder unspezifischen Hüftschmerzen verwechselt werden. In ressourcenärmeren Systemen verlangsamen eine begrenzte orthopädische Versorgung und ein eingeschränkter MRT-Zugang die Überweisung noch weiter. Dies reduziert den Anteil der Patienten, die in höherwertige Frühinterventionspfade im Markt für avaskuläre Nekrose eintreten können. Es verlagert die Versorgung auch hin zu kostspieligeren Ersatzverfahren und verengt den Wachstumsspielraum für konservative und regenerative Segmente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Geräte treiben den Umsatz, während Medikamente die Akzeptanz aufrechterhalten

Knochenersatzgeräte und Implantate hielten im Jahr 2025 einen Anteil von 53,83 % und dieses Segment wird bis 2031 auch mit dem schnellsten CAGR von 7,15 % wachsen. Diese Führungsposition zeigt, wie stark der Markt für avaskuläre Nekrose weiterhin von Spätphasenchirurgie nach eingetretenem strukturellen Kollaps abhängt. Totale Hüftarthroplastik, Revisionseingriffe und zementfreie Fixationssysteme bleiben die wichtigste Umsatzbasis in diesem Segment. Das Segment profitiert auch von der Vertrautheit der Chirurgen, starker Registerunterstützung und einem stetigen Einführungszyklus bei roboter- und navigationsgestützten Plattformen. Dies hat den Markt für avaskuläre Nekrose an Geräte gebunden, auch wenn sich frühere Behandlungspfade ausweiten.

Die im Quellentwurf zitierten australischen Registerdaten weisen auf eine starke kommerzielle Dynamik für zementfreie Systeme hin, wobei Strykers Trident-Acetabulumschale als das am häufigsten implantierte zementfreie Acetabulumsystem in diesem Register identifiziert wurde. Dies ist bedeutsam, da die Knocheneinwachsfixation gut auf die Bedürfnisse vieler AVN-Patienten abgestimmt ist, die zur totalen Hüftarthroplastik fortschreiten. Knochentransplantate und vaskularisierte Transplantattechniken bleiben relevant, aber ihre Akzeptanz hängt stärker von der Fachkompetenz und den Zentrumskapazitäten ab. Medikamente spielen weiterhin eine dauerhafte unterstützende Rolle im Markt für avaskuläre Nekrose, indem sie Schmerzen, Entzündungen und vaskuläre Risikofaktoren in früheren Krankheitsstadien ansprechen. Eine Studie in Scientific Reports aus dem Jahr 2026 verknüpfte auch Pravastatin in Kombination mit fibrinversiegelungseingebetteten Knochenmarkstammzellen mit besseren Knochenreparaturergebnissen und stärkerer VEGF-Expression in einem steroidinduzierten Modell, was darauf hindeutet, dass die Grenzen zwischen Medikamenten und Biologika weiter verschwimmen könnten. Diese Überschneidung könnte den Behandlungsmix im Markt für avaskuläre Nekrose schrittweise erweitern, ohne die zentrale Rolle von Implantaten bei fortgeschrittener Erkrankung zu verdrängen.

Nach Krankheitstyp: Nicht-traumatische AVN prägt die Marktpriorität entlang der gesamten Wertschöpfungskette

Nicht-traumatische AVN entfiel im Jahr 2025 auf 60,38 % des Marktanteils für avaskuläre Nekrose und ist mit einem CAGR von 6,76 % bis 2031 auch das am schnellsten wachsende Krankheitssegment. Dieses Muster stellt Steroidexposition, systemische Erkrankungen und vaskuläre Kompromittierung in den Mittelpunkt des Marktes für avaskuläre Nekrose. Das Segment ist besonders wichtig, da es häufig multifokale Erkrankungen und wiederholte Bildgebungs-, Behandlungs- und Nachsorgebedürfnisse über mehrere Gelenke hinweg erzeugt. Ein im Quellentwurf zitierter Bericht aus dem Jahr 2025 beschrieb eine zunehmende multifokale Osteonekreose bei kortikosteroidbehandelten Patienten, was die durchschnittliche Belastung pro Fall erhöht. Diese Dynamik gibt dem Markt für avaskuläre Nekrose einen breiteren Dienstleistungs- und Produktbedarf, als ein Eingelenk-Eingriffmodell vermuten lassen würde.

Steroidinduzierte Erkrankungen bleiben der größte Subtyp innerhalb der nicht-traumatischen AVN, während idiopathische und strahlentherapiebedingte Fälle kleinere, aber schwerer vorhersehbare Patientenpools hinzufügen. Sichelzellanämie-assoziierte und lupusbedingte Präsentationen prägen auch die Nachfrage in ausgewählten Regionen, in denen diese Grunderkrankungen in der klinischen Praxis stärker sichtbar sind. Traumatische AVN stellt weiterhin einen großen sekundären Pool dar, nahe 40 % des Segments im Quellentwurf, und gelangt häufig über Fraktur-, Luxations- und postoperative Pfade in die Versorgung. Eine Netzwerk-Meta-Analyse aus dem Jahr 2026 in Frontiers in Endocrinology ergab, dass eine Hochdosis-autologe Stammzelltherapie in Kombination mit Kernkompression das Risiko von Hüftversagen und Femurkopfkollaps im Vergleich zur Kernkompression allein senkte. Dieser Befund ist kommerziell relevant, da traumatische Fälle gut für hüfterhaltende Strategien geeignet sein können, wenn sie früh genug identifiziert werden. Zusammen halten diese Muster den Markt für avaskuläre Nekrose auf das komplexe systemische Krankheitsmanagement und die chirurgisch definierte verletzungsbedingte Versorgung ausgerichtet.

Nach Diagnose: Bildgebung festigt Marktanteil, während künstliche Intelligenz die Akzeptanz beschleunigt

Bildgebung repräsentierte im Jahr 2025 47,16 % der Marktgröße für avaskuläre Nekrose, und Bildgebung wird bis 2031 auch mit dem schnellsten CAGR von 7,57 % wachsen. Diese doppelte Führungsposition zeigt, dass der Markt für avaskuläre Nekrose zunehmend auf früherer und präziserer Stadieneinteilung basiert. MRT bleibt die wichtigste Modalität, da sie Knochenmarködem und subchondrale Veränderungen erkennt, bevor konventionelle Röntgenaufnahmen eindeutig abnormal werden. Eine Studie aus dem Jahr 2024 im European Journal of Radiology zeigte, dass Multi-Sequenz-MRT in Kombination mit radiomikbasierten Klassifikatoren die Unterscheidung zwischen früh- und spätstadiger Erkrankung verbesserte. Dies gibt dem Markt für avaskuläre Nekrose einen besseren Weg in die stadiengerechte Behandlung statt verzögerter Eskalation.

KI-gestützte Interpretation kann auch Unterstützung bei der Stadieneinteilung auf Facharztniveau auf Krankenhäuser der zweiten und dritten Versorgungsstufe ausweiten, denen die gleiche akademische Bildgebungstiefe fehlt. CT behält seinen Wert bei der Eingriffsplanung, insbesondere wenn Chirurgen vor Dekompression oder Rekonstruktion eine bessere Definition der Läsionsgeometrie benötigen. Röntgen bleibt Teil der seriellen Überwachung und ist weiterhin relevant, wo Kosten die MRT-Häufigkeit begrenzen. Biopsie wird weniger zentral, da Bildauflösung und strukturierte Interpretation sich verbessern. PET und PET-CT bleiben Nischenwerkzeuge im Markt für avaskuläre Nekrose, könnten aber bei multifokaler Erkrankung oder komplexen Forschungsumgebungen selektiv eingesetzt werden, wenn die Evidenzbasis weiter wächst. Insgesamt verschiebt sich die Diagnose im Markt für avaskuläre Nekrose von der einfachen Bestätigung hin zu einer detaillierteren Triage und Behandlungsauswahl.

Nach Endnutzer: Krankenhäuser verankern das Volumen, während Fachkliniken strategisch an Bedeutung gewinnen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 44,63 %, was sie im Mittelpunkt des Eingriffsvolumens im Markt für avaskuläre Nekrose hält. Ihre Führungsposition spiegelt die Konzentration von totaler Hüftarthroplastik, vaskularisierten Transplantateingriffen, komplexer Bildgebung, stationärer Rehabilitation und robotergestützter Chirurgie in größeren Versorgungssystemen wider. Krankenhäuser bleiben auch das wichtigste Umfeld für fortgeschrittene Studien und strukturierte Bewertung regenerativer Therapien. Dies gibt ihnen eine doppelte Rolle als größter Umsatzkanal und wichtigstes Innovationsgateway im Markt für avaskuläre Nekrose. Rehabilitationszentren und ambulante Operationszentren leisten wichtige Unterstützungskapazitäten, bleiben aber beim Gesamtumsatzbeitrag sekundär gegenüber Krankenhäusern.

Fachkliniken werden bis 2031 voraussichtlich mit dem schnellsten CAGR von 6,94 % wachsen, was zeigt, wie der Markt für avaskuläre Nekrose einige frühere Versorgungsstufen dezentralisiert. Ambulante Beurteilung, MRT-Auswertung, Dekompressionsplanung, Injektionen und pharmakologisches Management passen gut in diese Umgebungen. Die Verschiebung wird durch niedrigere ambulante Behandlungskosten und eine breitere Akzeptanz ambulanter Versorgung für ausgewählte Stadium-I- und Stadium-II-Patienten begünstigt. Spezialisierte regenerative Medizinkliniken spielen auch in Ländern eine bedeutende Rolle, in denen zellbasierte Versorgung kommerziell außerhalb großer Krankenhäuser verfügbar ist. Häusliche Pflege bleibt ein kleiner, aber aufkommender Kanal, der hauptsächlich mit postoperativer Rehabilitation, Adhärenzunterstützung und Fernüberwachung verbunden ist. Zusammengenommen hält der Markt für avaskuläre Nekrose Krankenhäuser als prozedurale Kerneinheit, während Kliniken mehr vom frühen und Nachsorgepfad erfassen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,63 % des Marktanteils für avaskuläre Nekrose und blieb damit der größte regionale Beitragszahler. Die Vereinigten Staaten treiben diese Position durch breite Implantatverfügbarkeit, dichte MRT-Kapazität, ausgereifte orthopädische Überweisungsnetzwerke und Erstattungsunterstützung für wichtige Gelenkersatzverfahren an. Der Jahresbericht 2025 des American Joint Replacement Registry dokumentierte bis 2024 mehr als 4,4 Millionen kumulative Hüft- und Kniearthroplastik-Eingriffe, was die Tiefe der regionalen Eingriffsbasis widerspiegelt. Diese Infrastruktur gibt dem Markt für avaskuläre Nekrose eine starke Plattform sowohl für Spätphasenchirurgie als auch für frühere bildgebungsgestützte Interventionen. Kanada und Mexiko tragen zum regionalen Volumen bei, wobei Kanada eine stabile öffentliche Deckung bietet und Mexiko grenzüberschreitende orthopädische Versorgung in ausgewählten Zentren unterstützt.

Europa bleibt ein stabiler Teil des Marktes für avaskuläre Nekrose, da große Gesundheitssysteme in Deutschland, Frankreich und dem Vereinigten Königreich den Zugang zu Bildgebung, Chirurgie und Nachsorge unterstützen. Alternde Bevölkerungen in Italien und Spanien halten auch die Nachfrage nach Krankheitsmanagement aktiv. Westeuropa entwickelt sich schneller bei robotergestützter Hüftarthroplastik und KI-gestützter Führung, was die Premiumgeräteschicht des Marktes für avaskuläre Nekrose stärkt. Der Rahmen der Europäischen Arzneimittel-Agentur für Arzneimittel für neuartige Therapien wird für die zellbasierte Kommerzialisierung in der gesamten Region wichtig bleiben. Osteuropäische Märkte bleiben kostensensitiver, was den Einsatz von Generika und die Akzeptanz von Mittelklasse-Implantaten begünstigt.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für avaskuläre Nekrose mit einem prognostizierten CAGR von 7,04 % bis 2031. China dominiert die regionale Chance, und der Quellentwurf zitierte mehr als 8 Millionen kumulative nicht-traumatische Femurkopfnekrosefälle mit 150.000 bis 200.000 neuen Diagnosen pro Jahr. China zeigt auch, wie Beschaffungsdruck den Verfahrenszugang erweitern kann, während er die konventionelle Implantatpreisgestaltung reduziert, was Lieferanten zu premiumroboterkompatiblen Systemen drängt. Japan entwickelt neuartige Implantatechnologie, und Zimmer Biomet erhielt im September 2025 die PMDA-Zulassung für ein jodbehandeltes totales Hüftsystem, das direkt für infektionsbewusste orthopädische Versorgung relevant ist. Südkorea unterstützt ein kleineres, aber hochwertiges regeneratives Segment, während Naher Osten & Afrika und Südamerika aufgrund von Erstattungslücken, Arbeitskräftemangel und geringerer MRT-Durchdringung außerhalb großer Städte frühere Entwicklungsmöglichkeiten bleiben.

Wettbewerbslandschaft

Der Markt für avaskuläre Nekrose ist bei orthopädischen Geräten mäßig konsolidiert, wo Stryker, Zimmer Biomet, Smith and Nephew und Johnson and Johnson starke Positionen bei Hüftrekonstruktionsplattformen halten. Ihre Stärke ergibt sich aus Implantatportfolios, Chirurgenvertrautheit, Vertriebsreichweite und der Fähigkeit, Hardware mit Robotik oder digitalen Planungswerkzeugen zu kombinieren. Dies hat die Geräteschicht des Marktes für avaskuläre Nekrose strukturierter gemacht als die pharmazeutischen und regenerativen Schichten. Gleichzeitig bleibt der breitere Markt für avaskuläre Nekrose weniger konzentriert, da Medikamentenkategorien ausgereift sind und regenerative Programme noch auf kleinere Entwickler verteilt sind. Diese Aufspaltung erklärt, warum der Wettbewerb bei Ersatzverfahren enger erscheint als bei der früher einsetzenden Erhaltungsversorgung.

Eine wichtige Strategie im Markt für avaskuläre Nekrose ist die Plattformbindung durch Robotik und Navigation. Stryker führte das Trident II Acetabulum-System im April 2026 in Indien mit Kompatibilität für Mako SmartRobotics ein, was die Verbindung zwischen Implantatwahl und chirurgischer Softwareumgebung stärkt. Zimmer Biomet vertiefte dieses Modell auch nach der Übernahme von OrthoGrid Systems und der Integration KI-gestützter fluoroskopischer Führung in das Z1 Femoral Hip System, das im November 2024 kommerzialisiert wurde. Smith and Nephew hat einen ähnlichen Weg eingeschlagen, indem es die Hüftsystementwicklung mit seinen breiteren Technologie- und Robotikfähigkeiten verknüpft. Diese Schritte erhöhen die Wechselkosten für Krankenhäuser und Chirurgen, was führenden Unternehmen hilft, ihre Position im Markt für avaskuläre Nekrose zu schützen.

Das Frühphasen-Erhaltungssegment bleibt offener, da kein einzelnes Unternehmen dort eine dominante Größe aufgebaut hat. Regenerative Entwickler wie Mesoblast, Regrow Biosciences und Vericel konkurrieren mehr auf der Grundlage klinischer Fortschritte und Herstellungsbereitschaft als auf installierter kommerzieller Stärke. Die FDA-Herstellungsgenehmigung von Vericel im März 2026 ist relevant, da sie die Produktionskapazität für fortgeschrittene Therapien erweitert und signalisiert, wie Prozessskalierung zu einem Wettbewerbsfaktor im Markt für avaskuläre Nekrose werden könnte. Der Preisdruck bleibt in China stärker, wo die Beschaffung den Margenpool für konventionelle Implantate verengt und den Wettbewerb auf Premium-Zusatzleistungen und technologiegebundene Systeme verlagert hat. Insgesamt wird der Markt für avaskuläre Nekrose wahrscheinlich gemischt bleiben, mit etablierten Marktführern bei Implantaten und einem breiteren Feld von Herausforderern bei Biologika und gelenkerhaltenden Therapien.

Marktführer der Branche für avaskuläre Nekrose

Johnson and Johnson

Bayer AG

Pfizer Inc.

Sanofi SA

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Stryker führte das Trident II Acetabulum-System in Indien ein, eine Lösung für totale Hüftarthroplastik, die mit Mako SmartRobotics kompatibel ist und Tritanium-Knocheneinwachstechnologie sowie X3-vernetztes Polyethylen bietet, und positionierte das Unternehmen damit, um von Indiens rasch wachsenden Gelenkersatzvolumina zu profitieren, die durch AVN und Osteoarthritis angetrieben werden.

- März 2026: Vericel Corporation erhielt die FDA-Zulassung für die kommerzielle Herstellung in ihrer Produktionsstätte für fortgeschrittene Zelltherapien in Burlington, Massachusetts, was die Hochskalierung der kommerziellen Produktion von MACI (autologe kultivierte Chondrozyten auf porciner Kollagenmembran) ab dem zweiten Quartal 2026 ermöglicht und die Infrastruktur für eine potenzielle internationale Expansion in Knochenreparaturanwendungen legt.

- Januar 2026: Scientific Reports veröffentlichte Ergebnisse, die bestätigen, dass Pravastatin in Kombination mit fibrinversiegelungseingebetteten Knochenmarkstammzellen im Vergleich zur Kernkompression allein in einem steroidinduzierten AVN-Modell überlegene Knochenreparaturergebnisse erzielte und die lokale VEGF-Expression signifikant erhöhte – ein Beleg, der die Grundlage für pharmazeutisch-biologische Kombinationsstrategien stärkt, die in frühe klinische Studien eintreten.

Globaler Berichtsumfang des Marktes für avaskuläre Nekrose

Der Markt für avaskuläre Nekrose (AVN) bezieht sich auf den globalen Markt für die Diagnose, Behandlung und das Management der avaskulären Nekrose (Osteonekreose), einer progressiven muskuloskelettalen Erkrankung, die durch das Absterben von Knochengewebe aufgrund einer Unterbrechung der Blutversorgung gekennzeichnet ist und bei fehlender Behandlung zu Knochenkollaps, chronischen Schmerzen und Gelenkdysfunktion führen kann.

Der Markt für avaskuläre Nekrose (AVN) ist nach Behandlungsart, Krankheitstyp, Diagnose, Endnutzer und Geografie segmentiert. Basierend auf der Behandlungsart ist der Markt in Medikamente sowie Knochenersatzgeräte und Implantate unterteilt. Das Medikamentensegment umfasst nichtsteroidale Antirheumatika (NSAR), cholesterinsenkende Medikamente, Blutverdünner und sonstige Medikamente, während das Segment Knochenersatzgeräte und Implantate Knochentransplantate, Gelenkersatzchirurgie und zementfreie Prothesen umfasst. Basierend auf dem Krankheitstyp ist der Markt in traumatische avaskuläre Nekrose und nicht-traumatische avaskuläre Nekrose kategorisiert. Das traumatische Segment umfasst frakturinduzierte, luxationsinduzierte, postoperative, quetschverletzungsbedingte und sportverletzungsassoziierte AVN, während das nicht-traumatische Segment steroidinduzierte, alkoholinduzierte, sichelzellanämie-assoziierte, lupusbedingte, strahlentherapieinduzierte und idiopathische AVN umfasst. Basierend auf der Diagnose ist der Markt in Bildgebung, Biopsie, Computertomografie (CT)-Scan, Positronenemissionstomografie (PET) und Röntgen segmentiert. Basierend auf dem Endnutzer umfasst der Markt Krankenhäuser, Fachkliniken, Rehabilitationszentren, ambulante Operationszentren und häusliche Pflegeumgebungen. Geografisch wird der Markt in Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriges Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika und übriger Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien und übriges Südamerika) analysiert.

| Medikamente | Nichtsteroidale Antirheumatika |

| Cholesterinsenkende Medikamente | |

| Blutverdünner | |

| Sonstige Medikamente | |

| Knochenersatzgeräte und Implantate | Knochentransplantate |

| Gelenkersatzchirurgie | |

| Zementfreie Prothesen |

| Traumatische avaskuläre Nekrose |

| Frakturinduziert |

| Luxationsinduziert |

| Postoperativ |

| Quetschverletzungsbedingt |

| Sportverletzungsassoziiert |

| Nicht-traumatische avaskuläre Nekrose |

| Steroidinduziert |

| Alkoholinduziert |

| Sichelzellanämie-assoziiert |

| Lupusbedingt |

| Strahlentherapieinduziert |

| Idiopathisch |

| Bildgebung |

| Biopsie |

| Computertomografie-Scan |

| Positronenemissionstomografie |

| Röntgen |

| Krankenhäuser |

| Fachkliniken |

| Rehabilitationszentren |

| Ambulante Operationszentren |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Medikamente | Nichtsteroidale Antirheumatika |

| Cholesterinsenkende Medikamente | ||

| Blutverdünner | ||

| Sonstige Medikamente | ||

| Knochenersatzgeräte und Implantate | Knochentransplantate | |

| Gelenkersatzchirurgie | ||

| Zementfreie Prothesen | ||

| Nach Krankheitstyp | Traumatische avaskuläre Nekrose | |

| Frakturinduziert | ||

| Luxationsinduziert | ||

| Postoperativ | ||

| Quetschverletzungsbedingt | ||

| Sportverletzungsassoziiert | ||

| Nicht-traumatische avaskuläre Nekrose | ||

| Steroidinduziert | ||

| Alkoholinduziert | ||

| Sichelzellanämie-assoziiert | ||

| Lupusbedingt | ||

| Strahlentherapieinduziert | ||

| Idiopathisch | ||

| Nach Diagnose | Bildgebung | |

| Biopsie | ||

| Computertomografie-Scan | ||

| Positronenemissionstomografie | ||

| Röntgen | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Rehabilitationszentren | ||

| Ambulante Operationszentren | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für avaskuläre Nekrose?

Der Markt für avaskuläre Nekrose beläuft sich im Jahr 2026 auf 701,56 Millionen USD und wird bis 2031 voraussichtlich 946,53 Millionen USD bei einem CAGR von 6,17 % erreichen.

Welches Behandlungssegment führt beim Umsatz in der Versorgung der avaskulären Nekrose?

Knochenersatzgeräte und Implantate führen mit einem Anteil von 53,83 % im Jahr 2025, was die bedeutende Rolle der totalen Hüftarthroplastik und verwandter Rekonstruktionseingriffe bei fortgeschrittener Erkrankung widerspiegelt.

Welche Region wächst am schnellsten bei der Behandlungsnachfrage für avaskuläre Nekrose?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 7,04 % bis 2031, unterstützt durch große Patientenvolumina und wachsende orthopädische Kapazitäten.

Warum wird MRT bei der Diagnose der avaskulären Nekrose immer wichtiger?

MRT erkennt frühe strukturelle Veränderungen weit besser als konventionelle Röntgenaufnahmen, was dazu beiträgt, mehr Patienten vor dem Kollaps in Dekompression, medikamentöse Therapie und regenerative Versorgung zu lenken.

Was ist das größte Hemmnis für eine breitere Akzeptanz regenerativer Therapien bei avaskulärer Nekrose?

Die Erstattung bleibt die größte Hürde, da die Richtlinien der Kostenträger die Deckung für viele zellbasierte adjunktive Verfahren weiterhin einschränken, selbst wenn sich die klinische Evidenz verbessert.

Seite zuletzt aktualisiert am: