Marktgröße und Marktanteil für autonome Krane

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.37 Milliarden US-Dollar |

| Marktgröße (2030) | 9.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Krane von Mordor Intelligence

Die Marktgröße für autonome Krane erreichte im Jahr 2025 einen Wert von 5,37 Milliarden USD und wird voraussichtlich mit einer CAGR von 11,93 % wachsen, wodurch der Wert bis 2030 auf 9,43 Milliarden USD steigen wird. Das robuste Wachstum ist auf KI-gestützte Navigation, IoT-Überwachung, 5G-Edge-Orchestrierung und Nachrüstungs-Autonomie-Kits zurückzuführen, die veraltete Flotten ohne vollständigen Austausch modernisieren. Infrastrukturgesetzgebung, der Ausbau erneuerbarer Energien und verschärfte Sicherheitsvorschriften beschleunigen die Einführung, während servicebasierte Geschäftsmodelle Kapitalbarrieren senken und wiederkehrende Einnahmen generieren. Der Wettbewerbsfokus hat sich von reiner Hardware hin zu Software-Raffinesse, Sensorfusion und Plattform-Ökosystemen verlagert, und Betreiber betrachten Autonomie zunehmend als schnellsten Weg zur Bewältigung von Arbeitskräftemangel und zur Verbesserung der Projektsicherheit. Cybersicherheitsrisiken und hohe Vorabkosten dämpfen das Wachstum, werden jedoch durch strengere Standards, Finanzierungsinnovationen und wertbewiesene Pilotprogramme adressiert[1]„Sicherheitsfunktionen für Brückenkrane,” Konecranes, konecranes.com.

Wichtigste Erkenntnisse des Berichts

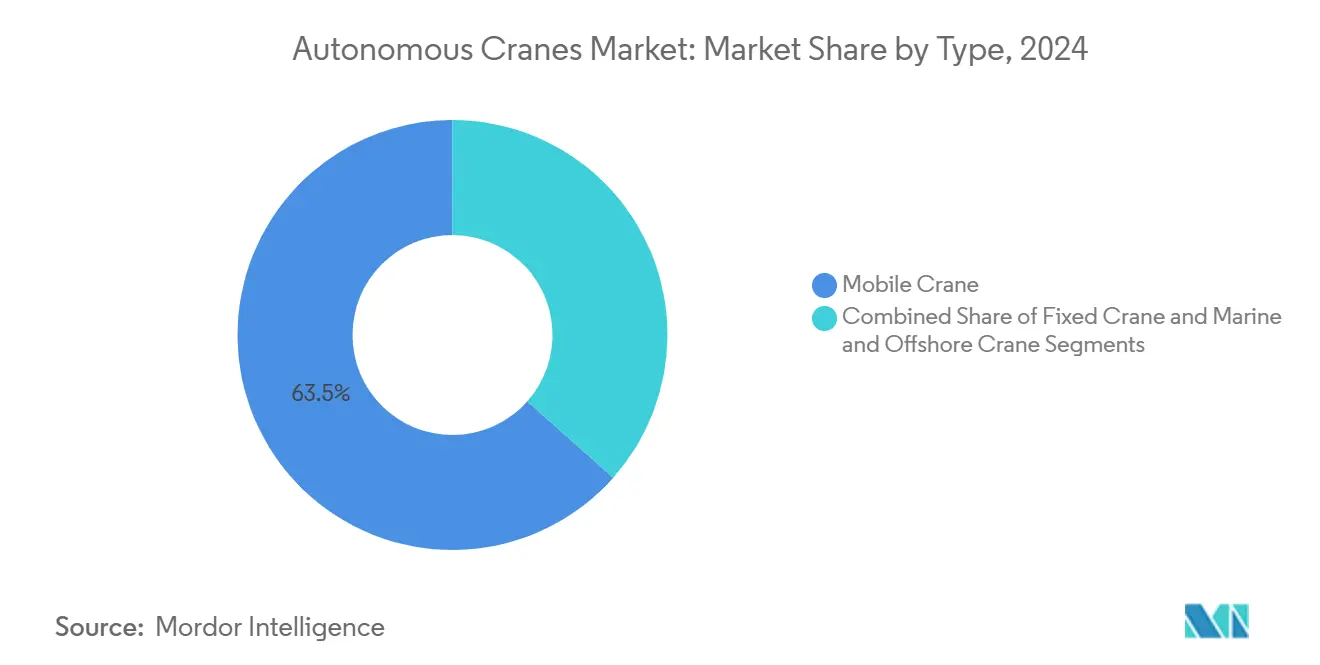

- Nach Typ hielten Mobilkrane im Jahr 2024 einen Marktanteil von 63,45 % am Markt für autonome Krane, während Marine- und Offshore-Krane bis 2030 voraussichtlich mit einer CAGR von 15,01 % wachsen werden.

- Nach Kapazität entfiel im Jahr 2024 ein Anteil von 38,89 % der Marktgröße für autonome Krane auf die Klasse von 51 bis 150 Tonnen, während Modelle über 300 Tonnen bis 2030 mit einer CAGR von 12,56 % das stärkste Wachstum verzeichnen sollen.

- Nach Energiequelle hielten Dieseleinheiten im Jahr 2024 einen Anteil von 65,51 %; vollständig elektrische Varianten sollen im Prognosezeitraum mit einer CAGR von 18,59 % wachsen.

- Nach Technologie dominierte die IoT-gestützte Überwachung im Jahr 2024 mit einem Anteil von 47,08 %, und Plattformen für vorausschauende Wartung werden bis 2030 die schnellste CAGR von 21,45 % verzeichnen.

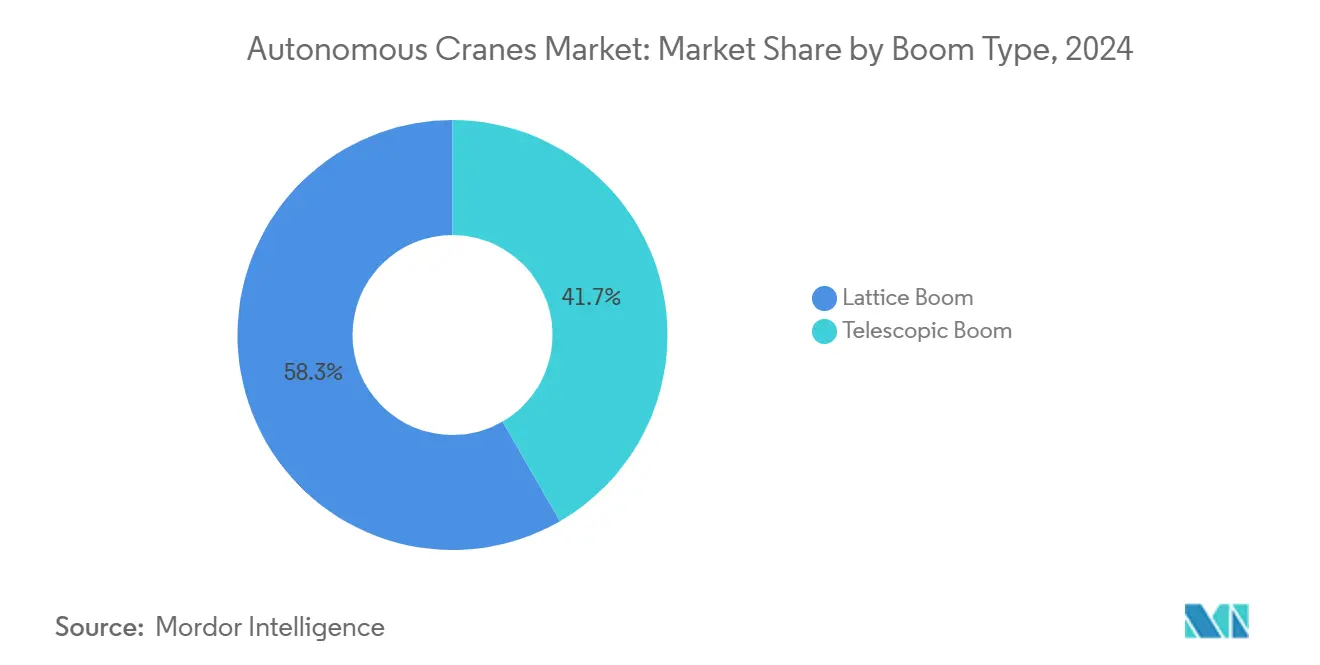

- Nach Auslegerbauart entfielen im Jahr 2024 58,34 % des Marktanteils auf Gitterkonfigurationen, während Teleskopsysteme bis 2030 mit einer CAGR von 13,38 % wachsen werden.

- Nach Anwendung generierten Bau und Bergbau im Jahr 2024 47,08 % des Umsatzes, während Logistik und Lagerhaltung bis 2030 eine CAGR von 17,16 % erzielen soll.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 33,77 %, während der asiatisch-pazifische Raum im Zeitraum 2025–2030 eine CAGR von 12,22 % anstrebt.

Globale Markttrends und Erkenntnisse für autonome Krane

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Infrastrukturausgaben | +2.8% | Global, mit frühen Gewinnen in Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Sicherheitsvorschriften | +1.9% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Hebearbeiten im Bereich erneuerbare Energien | +1.5% | Global, konzentriert in Europa und Offshore-Windzonen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Digitalisierung und Flottenoptimierung | +1.2% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| 5G-Edge-Orchestrierung | +0.9% | Kernbereich asiatisch-pazifischer Raum, selektiv in nordamerikanischen und europäischen Häfen | Mittelfristig (2–4 Jahre) |

| Nachrüstungs-Autonomie-Kits | +0.7% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Infrastrukturausgaben und Urbanisierung

Globale Megaprojekt-Pipelines sind nun direkt mit autonomiefähigen Hebelösungen verknüpft, da Präzision, Betriebszeit und Datennachverfolgbarkeit von Mehrwertleistungen zu Ausschreibungsanforderungen geworden sind. Bundesinfrastrukturausgaben der USA lenken Auftragnehmer in Richtung Flottenmodernisierung, die von Beginn an autonome Sicherheitsebenen integriert[2]„Infrastructure Investment and Jobs Act,” Das Weiße Haus, whitehouse.gov. Parallele Stadterneuerungsprogramme in China und Indien integrieren autonome Krane in Smart-Site-Spezifikationen und gewährleisten eine stetige Nachfragesichtbarkeit. Große Zivilpakete, darunter U-Bahn-Erweiterungen und Hochgeschwindigkeitsstrecken, erfordern Mobileinheiten, die sich schnell umpositionieren lassen und dennoch mit Zentimetergenauigkeit arbeiten. Zusammen bilden diese Kräfte den stärksten positiven Impuls für den Markt für autonome Krane.

Arbeitskräftemangel und verschärfte Sicherheitsvorschriften

Alternde Bedienerbestände, hohe Fluktuation und steigende Versicherungsprämien haben Auftragnehmer dazu veranlasst, auf autonome Substitutionsstrategien zu setzen. In Nordamerika und Europa verkürzen fortschrittliche Fahrerassistenzfunktionen wie Bereichsscanning, automatische Lastausrichtung und geofenced Arbeitszonen die Ausbildungszeit und erfüllen regulatorische Prüfungen. Lieferanten bündeln nun Fernbedienungsstationen, die es qualifizierten Bedienern ermöglichen, mehrere Krane aus der Ferne zu steuern und so Engpässe beim Arbeitskräfteeinsatz zu reduzieren. Die Angleichung an strengere EU-Maschinenrichtlinien beschleunigt den Übergang von manueller zu KI-gestützter Hebetechnik.

Anforderungen an Hebearbeiten im Bereich erneuerbare Energien

Offshore-Windgondeln mit einem Gewicht von 1.000 Tonnen oder mehr erfordern synchronisierte Bewegungssteuerung und wellenkompensierende Algorithmen, die manuelle Systeme nicht leisten können. Erstklassige Turbinen-OEMs schreiben zunehmend autonome Krane für die Turmsegmentpositionierung und Blattmontage in schwimmenden Docks vor. Onshore-Photovoltaik- und Batteriespeicheranlagen nutzen Autonomie für die repetitive Komponentenplatzierung an abgelegenen Standorten, an denen die Arbeitslogistik anspruchsvoll ist. Stetige Ausbauprogramme im Gigawatt-Maßstab halten die Auslastungsraten für Schwerlasthebungen hoch und sichern die Rentabilitätsentwicklung automatisierter Flotten über das nächste Jahrzehnt.

Digitalisierung und IoT-gestützte Flottenoptimierung

Flottenmanager nutzen Echtzeit-Telemetrie, um Kranzuweisungen über mehrere Baustellen hinweg auszubalancieren, Leerlaufzeiten zu reduzieren und den gesamten Gerätebestand zu verkleinern. Digitale Zwillinge ermöglichen es Projektteams, Hebevorgänge virtuell zu proben, Risiken zu minimieren und autonome Abläufe vorab einzustellen, die vor Ort ohne Verzögerung ausgeführt werden. Vorausschauende Teileaustauschzyklen, die auf IoT-Daten basieren, haben ungeplante Ausfallzeiten bei frühen Anwenderflotten auf unter 2 % gesenkt und damit die Wirtschaftlichkeit der Autonomie gestärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CAPEX und ROI-Unsicherheit | -1.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen | -1.2% | Global, erhöht in kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fehlende KI-spezifische Sicherheitsstandards | -0.9% | Global, regulatorischer Rückstand in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| GNSS-Leistungslücken | -0.6% | Städtische Zentren weltweit, dicht besiedelte Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX und ROI-Unsicherheit

Autonome Umrüstungen erfordern nach wie vor mehrjährige Amortisationsverpflichtungen zu einem Zeitpunkt, an dem die Zinssätze nahe Jahrzehnthochs liegen. Kleine und mittelgroße Flottenbesitzer sehen sich mit Kreditproblemen konfrontiert, was OEMs dazu veranlasst, nutzungsbasierte Leasing- und Umsatzbeteiligungsmodelle einzuführen, die die Einstiegshürden senken. Umfangreichere Nachweise aus abgeschlossenen Projekten beginnen, ROI-Berechnungen zu entrisikieren, doch die finanzielle Vorsicht bleibt in kostensensiblen Märkten ausgeprägt.

Cybersicherheitsschwachstellen

Fernsteuerungskanäle und Cloud-Dashboards vergrößern die Angriffsfläche für böswillige Akteure, insbesondere in Hafen- und Energieumgebungen, die als kritische Infrastruktur eingestuft werden. Jüngste Penetrationstests haben Schwachstellen in der Protokollverschlüsselung und im Benutzerdaten-Management aufgedeckt. Anbieter liefern Krane nun mit Zero-Trust-Architekturen, gehärteten Gateways und Over-the-Air-Patch-Pipelines aus; steigende Versicherungsprämien und Compliance-Prüfungen dämpfen jedoch weiterhin die kurzfristigen Einführungskurven[3]„SIMOCRANE Kranmanagementsystem,” Siemens, siemens.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Mobilkrane treibt Vielseitigkeitsprämie

Mobileinheiten trugen im Jahr 2024 63,45 % des Umsatzes bei und unterstreichen damit ihre Vorrangstellung bei gemischt genutzten Bau- und Infrastrukturaufgaben, die eine schnelle Umpositionierung erfordern. Diese Vorherrschaft verankert das Gesamtwachstum des Marktes für autonome Krane, wobei viele Auftragnehmer Mobilmodelle als bevorzugten Einstiegspunkt in die Autonomie betrachten, da sie unkomplizierte Nachrüstungen und klare Produktivitätsgewinne bieten. Die Vielseitigkeit erstreckt sich auf Pick-and-Carry-Operationen, beengte städtische Baustellen und Brückendeckhebungen, was Mobilkrane zum Arbeitstier in den Kernendmärkten macht.

Marine- und Offshore-Krane stellen die Wachstumsgrenze dar und entwickeln sich mit einer CAGR von 15,01 % weiter, da Offshore-Wind und autonome Schiffsunterstützung zunehmen. Die Einführung stützt sich auf dynamische Positionierungssteuerungssysteme, Wellenbewegungskompensation und Fernbedienung von Onshore-Zentren aus, die alle durch Edge-Computing und Niedriglatenzverbindungen ermöglicht werden. Stationärkrane behalten ihre Relevanz in Fabriken und Werften, wo Zyklen repetitiv und Umgebungsvariablen begrenzt sind, was einen schnellen ROI bei vollständigen Autonomie-Stack-Installationen ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittlere Segmente balancieren Leistung und Wirtschaftlichkeit

Mittelkapazitätsmaschinen der Klasse 51 bis 150 Tonnen erfassten im Jahr 2024 38,89 % des Umsatzes, was ihre Ausrichtung auf Mainstream-Brücken-, Metro- und Industriebauten widerspiegelt. Ihre moderate Größe ermöglicht die Mobilität auf öffentlichen Straßen und bietet gleichzeitig Tragfähigkeiten, die für vorgefertigte Module und Stahlkonstruktionen ausreichen. Auftragnehmer schätzen das flexible Einsatzprofil, das hohe Auslastungsquoten gewährleistet, die Autonomie-Upgrades rechtfertigen.

Über-300-Tonnen-Schwergewichte werden, obwohl geringer im Volumen, voraussichtlich eine CAGR von 12,56 % aufgrund der Nachfrage aus der Windenergieerrichtung und petrochemischen Turnarounds verzeichnen. Diese Einheiten integrieren Multi-Sensor-Arrays, redundante Sicherheits-SPS und KI-basierte Lastpendelungsdämpfung, um missionskritische Zuverlässigkeit zu gewährleisten. Komponententelemetrie generiert umfangreiche Datensätze, die OEMs durch Abonnements für vorausschauende Serviceleistungen monetarisieren und damit den Wandel hin zu ergebnisbasierten Geschäftsmodellen verstärken.

Nach Energiequelle: Elektrifizierung beschleunigt sich trotz Diesel-Dominanz

Dieselkonfigurationen hielten im Jahr 2024 einen Umsatzanteil von 65,51 % und spiegeln damit die etablierte Infrastruktur und bewährte Zuverlässigkeit für anspruchsvolle Anwendungen wider, obwohl diese Dominanz durch Elektrifizierungstrends zunehmendem Druck ausgesetzt ist. Der installierte Bestand erhält weiterhin Autonomie-Nachrüstungen, die den Kraftstoffverbrauch durch optimierte Betriebszyklen reduzieren. Hybridsysteme bieten Übergangslösungen, die Dieselzuverlässigkeit mit elektrischer Effizienz kombinieren, was besonders wertvoll für Anwendungen ist, die längere Betriebszeiten mit intermittierendem Hochleistungsbedarf erfordern.

Vollständig elektrische Krane verzeichnen jedoch eine CAGR von 18,59 %, angetrieben durch Hafenabgasvorschriften, Lärmschutzverordnungen und Gesamtbetriebskostenvorteile in Flotten mit hoher Auslastung. Batteriewechselstationen und standortinterne Mikronetze minimieren Ausfallzeiten, während Rekuperationsbremssysteme Energie zurückgewinnen, um Schichten zu verlängern. Verbesserungen der Batterietechnologie und der Ausbau der Ladeinfrastruktur senken weiterhin die Hürden für die Einführung elektrischer Krane in verschiedenen Anwendungssegmenten.

Nach Technologie: IoT-Überwachung legt autonomes Fundament

Die IoT-gestützte Überwachung führt die Technologieeinführung mit einem Marktanteil von 47,08 % im Jahr 2024 an und liefert die Datengrundlage, die für vorausschauende Wartung und autonome Betriebsfähigkeiten erforderlich ist. Sensoren erfassen Vibrationssignaturen, Hydraulikdrücke und Auslegerauslenkungen und ermöglichen Cloud-Dashboards, die Crews vor der Eskalation von Fehlern warnen. Edge-Computing-Fähigkeiten ermöglichen Echtzeit-Entscheidungsfindung ohne Abhängigkeit von Cloud-Konnektivität und adressieren Zuverlässigkeitsbedenken in abgelegenen oder anspruchsvollen Umgebungen.

Technologie für vorausschauende Wartung weist mit einer CAGR von 21,45 % die höchste Wachstumsrate auf und spiegelt den Fokus der Betreiber auf Betriebszeitoptimierung und Kostensenkung durch proaktive Wartungsplanung wider. KI-Navigationsstacks stärken die Risikominderung auf überfüllten Baustellen, indem sie zentimetergenaue Bewegungen ausführen, die geofenced Arbeitsbereichen entsprechen. Fernbedienungsstationen nutzen hochauflösende Video- und haptische Rückmeldungen, sodass ein qualifizierter Fahrer mehrere Krane nacheinander überwachen kann, was die Arbeitsproduktivität bei Megaprojekten drastisch verbessert.

Nach Auslegerbauart: Gitterkonstruktionen dominieren schwere Anwendungen

Gitterauslegerkrane dominieren den Markt mit einem Anteil von 58,34 % im Jahr 2024 und unterstreichen damit ihre Vorteile beim Schwerlastheben und ihre gefestigte Position in Bau- und Industriesektoren. Während Gitterkonstruktionen bei Tragfähigkeit und Stabilität für anspruchsvolle Aufgaben hervorstechen, zeichnen sich Teleskopsysteme durch ihre schnelle Inbetriebnahme und erhöhte Flexibilität aus. Die Entscheidung zwischen Auslegerbauarten wird zunehmend durch spezifische Anwendungsanforderungen und den Drang zur Integration autonomer Systeme geprägt. Teleskopsysteme glänzen in Szenarien, die häufige Umkonfigurierungen erfordern, während Gitterkonstruktionen die erste Wahl zur Maximierung der Tragfähigkeit sind.

Teleskopauslegersysteme sollen bis 2030 mit einer robusten CAGR von 13,38 % wachsen. Dieses Wachstum wird durch die Betriebsfreundlichkeit und die Vorteile der autonomen Integration angetrieben, die Aufbau und Positionierung vereinfachen. Mit Autonomie wird die Gelenksteuerung zum Kinderspiel, was Rüstzeiten drastisch verkürzt und die Genauigkeit beim Heben in der Nähe anderer Strukturen verbessert. Beide Auslegerkonfigurationen profitieren von fortschrittlichen Materialien und Designanpassungen, die Gewichtsreduzierungen und Festigkeitsgewinne erzielen. Diese Entwicklung unterstützt den Trend zur autonomen Integration und erhält dabei erstklassige Hebeleistung.

Nach Anwendung: Bau führt, während Logistik beschleunigt

Bau- und Bergbauanwendungen dominieren mit einem Marktanteil von 47,08 % im Jahr 2024 und spiegeln das Ausmaß des Sektors und die vielfältigen Hebeanforderungen wider, die von autonomen Systemfähigkeiten profitieren. Hochhausbauten, Tunnelsegmente und Tagebaubetriebe setzen autonome Krane ein, um die Unfallhäufigkeit zu reduzieren und Zeitpläne trotz Arbeitskräfteschwankungen einzuhalten. Schiffbau und Hafenbetrieb profitieren von der Fähigkeit autonomer Systeme, in anspruchsvollen maritimen Umgebungen mit gleichbleibender Leistung zu arbeiten.

Logistik und Lagerhaltung verzeichnet mit einer CAGR von 17,16 % das schnellste Wachstum, angetrieben durch die Expansion des E-Commerce und die Entwicklung automatisierter Fulfillment-Center, die präzise Materialhandhabung erfordern. Autonome Brücken- und Portalkrane synchronisieren sich mit AGV-Flotten und bilden kontinuierliche Materialflussschleifen, die Bereitstellungszeiten drastisch reduzieren. Anwendungsfälle im Energiesektor – insbesondere die Handhabung von Windturbinenkomponenten – werden zunehmen, da OEMs Kranautonomie in Installationsprotokollen standardisieren.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 33,77 % die Umsatzführerschaft, gestützt durch föderale Infrastrukturmittel, Upgrades in Öl- und Gasfeldern sowie proaktive Sicherheitsgesetzgebung. Auftragnehmer setzen auf autonome Funktionen, um die Compliance zu gewährleisten, Arbeitskräftemangel zu mindern und Prämien zu senken, während US-amerikanische Kran-OEMs inländische Lieferketten für schnelle Einsatzzyklen nutzen. Kanadische Ressourcenprojekte in den Ölsanden von Alberta und Wasserkraftanlagen in British Columbia verankern die Nachfrage zusätzlich. OEM-Kundendienst-Netzwerke intensivieren die Nachrüstdurchdringung in der alternden Flotte und sichern einen nachhaltigen Durchzug für Software- und Analysemodule.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 12,22 % verzeichnen, was Chinas Bau entlang des Gürtels und der Straße, Indiens Autobahn- und Metro-Erweiterungen sowie Hafenmodernisierungsprogramme in Südostasien widerspiegelt. Staatliche Konjunkturprogramme für Smart-Factory-Übergänge treiben Bestellungen für autonome Brückenkrane in Elektronik- und Automobilclustern an. Lokale Telekommunikationsriesen rollen 5G-Makrozellnetze aus, die Niedriglatenz-Steuerungsschleifen ermöglichen und autonome Spreizerkrane in Megahäfen unterstützen. Japanische und südkoreanische Schiffbauer setzen KI-gestützte Krane für die Blockfertigung ein und reagieren damit auf den verschärften globalen Wettbewerb.

Europa belegt den dritten Platz beim Gesamtvolumen, führt jedoch in Nischensegmenten wie der Offshore-Windinstallation und Hybrid-Elektroantrieben. Strenge EU-Green-Deal-Richtlinien lösen Investitionen in emissionsfreie Hafenausrüstung aus und katalysieren elektrische Kranumrüstungen. Deutsche Werkzeugmaschinenfabriken setzen auf Autonomie, um demografischen Veränderungen entgegenzuwirken und globale Qualitätsmaßstäbe zu halten. Skandinavische Länder integrieren autonome Gitterausleger in Roadmaps für den Ausbau schwimmender Windkraft und festigen regionales Know-how, das Exportmöglichkeiten in aufstrebende atlantische und asiatische Offshore-Märkte eröffnet.

Wettbewerbslandschaft

Der Markt für autonome Krane weist eine moderate Fragmentierung auf, wobei etablierte Gerätehersteller bestehende Kundenbeziehungen und Vertriebsnetze nutzen, um autonome Fähigkeiten einzuführen. Etablierte Marken verfügen über das Vertrauen langjähriger Kunden und globale Service-Präsenz, doch die Wettbewerbsachse hat sich hin zu Software-Ökosystemen, Sensor-Suiten und KI-Algorithmen verlagert. OEMs mit Erstmovervorteil integrieren Edge-Computing-Module, die proprietäre Vision-Pipelines ausführen und Funktionen wie Echtzeit-Schwingungsunterdrückung und automatisierte Aufbausequenzen ermöglichen.

Strategische Partnerschaften zwischen Kranherstellern und Cloud-Anbietern erzeugen integrierte Dashboards, die Betriebszeitdaten, vorausschauende Teilebedarfe und Bedienerleistungsanalysen monetarisieren. Wachstumsstarke Nachrüstspezialisten liefern White-Label-Autonomie-Kits, die für Multi-Marken-Kompatibilität entwickelt wurden, und verlagern die Verhandlungsmacht hin zu softwarezentrierten Unternehmen. Reine Hardware-Anbieter sehen sich hingegen mit Margenkompressionsdruck konfrontiert, da Autonomieschichten zur primären Differenzierung und zum Beschaffungskriterium werden.

Preishebel verlagern sich von Stückverkäufen zu Abonnementmodellen, die Software, Cybersicherheitsüberwachung und Flottenoptimierungsanalysen abdecken. Service-Level-Vereinbarungen, die eine Verfügbarkeit von über 90 % garantieren, gewinnen an Bedeutung und spiegeln Trends in der Telematik für Baumaschinen wider. Anbieter investieren auch in Cybersicherheitszertifizierungen, um Käufer kritischer Infrastruktur zu beruhigen, die nun die Einhaltung der aufkommenden IEC-62443- und ISO-23247-Rahmenwerke vorschreiben.

Marktführer der Branche für autonome Krane

Liebherr-International AG

Konecranes Plc

The Manitowoc Company, Inc.

Tadano Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Der kroatische Logistikspezialist Paklog nahm einen Konecranes X-Series-Brückenkran mit Funksteuerung, Hakenzentrierung und Schwingungssteuerungsmodulen in Betrieb und erzielte zweistellige Durchsatzgewinne.

- April 2025: Wolffkran stellte WOLFF Intuitive Control vor, ein kabelloses Joystick-System, das es Bedienern ermöglicht, Lasten präzise zu steuern, ohne die Auslegerkonstruktion kompensieren zu müssen.

- September 2024: Die China Construction Eighth Engineering Division stellte in Qingdao einen autonomen Turmdrehkran vor, der Hebevorgänge mittels 3D-Wegplanung und aktiver Hindernisumgehung ausführt.

Umfang des globalen Berichts über den Markt für autonome Krane

| Mobilkran | Geländegängiger Kran |

| Geländekran | |

| Raupenkran | |

| LKW-montierter Kran | |

| Sonstige Mobilkrane | |

| Stationärkran | Einschienen- und Unterflanschkran |

| Überkopf-Schienenkran | |

| Turmdrehkran | |

| Marine- und Offshore-Kran | Mobiler Hafenkran |

| Stationärer Hafenkran | |

| Offshore-Kran | |

| Schiffskran |

| Bis zu 50 T |

| 51 bis 150 T |

| 151 bis 300 T |

| Über 300 T |

| Diesel |

| Hybrid |

| Vollständig elektrisch |

| KI-gestützte Navigation |

| IoT-gestützte Überwachung |

| Vorausschauende Wartung |

| Fernbedienungssysteme |

| Gitterausleger |

| Teleskopausleger |

| Bau und Bergbau |

| Energie und Versorgungsunternehmen |

| Schiffbau und Häfen |

| Industrielle Fertigung |

| Logistik und Lagerhaltung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mobilkran | Geländegängiger Kran |

| Geländekran | ||

| Raupenkran | ||

| LKW-montierter Kran | ||

| Sonstige Mobilkrane | ||

| Stationärkran | Einschienen- und Unterflanschkran | |

| Überkopf-Schienenkran | ||

| Turmdrehkran | ||

| Marine- und Offshore-Kran | Mobiler Hafenkran | |

| Stationärer Hafenkran | ||

| Offshore-Kran | ||

| Schiffskran | ||

| Nach Kapazität | Bis zu 50 T | |

| 51 bis 150 T | ||

| 151 bis 300 T | ||

| Über 300 T | ||

| Nach Energiequelle | Diesel | |

| Hybrid | ||

| Vollständig elektrisch | ||

| Nach Technologie | KI-gestützte Navigation | |

| IoT-gestützte Überwachung | ||

| Vorausschauende Wartung | ||

| Fernbedienungssysteme | ||

| Nach Auslegerbauart | Gitterausleger | |

| Teleskopausleger | ||

| Nach Anwendung | Bau und Bergbau | |

| Energie und Versorgungsunternehmen | ||

| Schiffbau und Häfen | ||

| Industrielle Fertigung | ||

| Logistik und Lagerhaltung | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für autonome Krane im Jahr 2025?

Die Marktgröße für autonome Krane beträgt im Jahr 2025 5,37 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 9,43 Milliarden USD erreichen.

Welcher Krantyp führt bei der Einführung autonomer Technologie?

Mobilkrane dominieren und machen 63,45 % des Umsatzes im Jahr 2024 aus, dank ihrer Vielseitigkeit bei Bau- und Infrastrukturprojekten.

Welche Region wächst am schnellsten im Bereich autonome Krane?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 12,22 % aufgrund von Investitionen in intelligente Häfen und rascher Urbanisierung.

Welche Energiequelle expandiert am schnellsten?

Vollständig elektrische Krane verzeichnen eine CAGR von 18,59 %, da Häfen und städtische Standorte emissionsfreie Geräte fordern.

Warum sind Systeme für vorausschauende Wartung wichtig?

Sie untermauern eine CAGR von 21,45 % innerhalb des Technologiesegments, indem sie ungeplante Ausfallzeiten minimieren und Lebenszykluskosten senken.

Seite zuletzt aktualisiert am: