Marktgröße und Marktanteil für autonome Baumaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

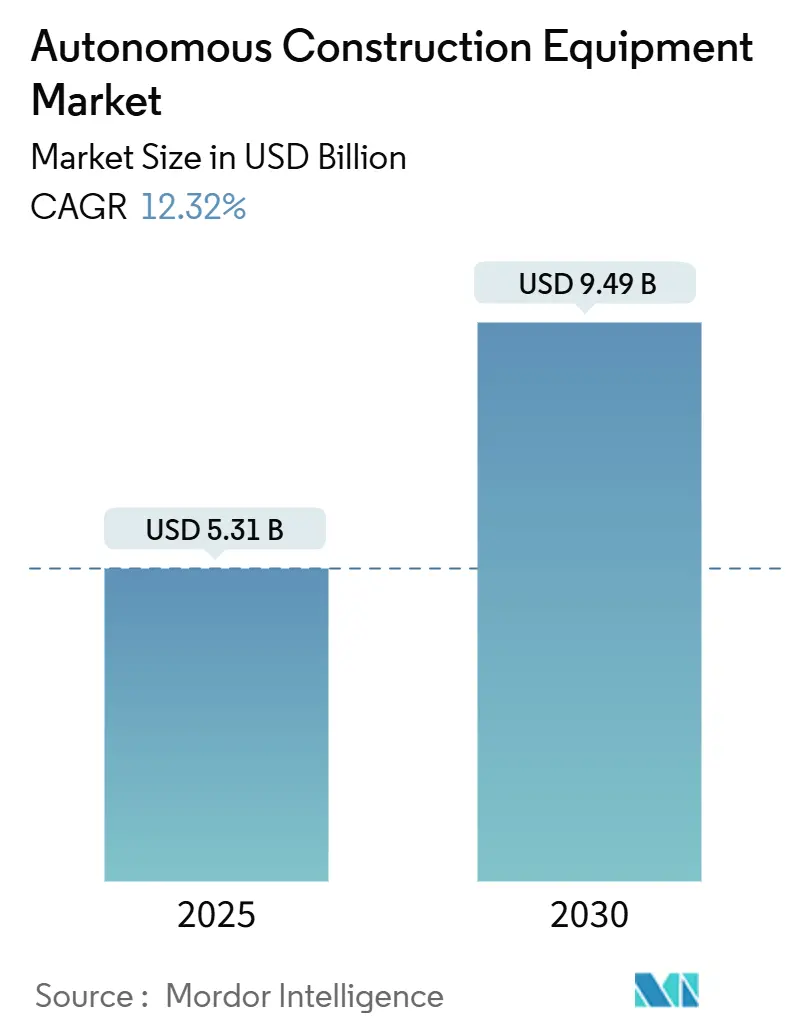

| Marktgröße (2025) | 5.31 Milliarden US-Dollar |

| Marktgröße (2030) | 9.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

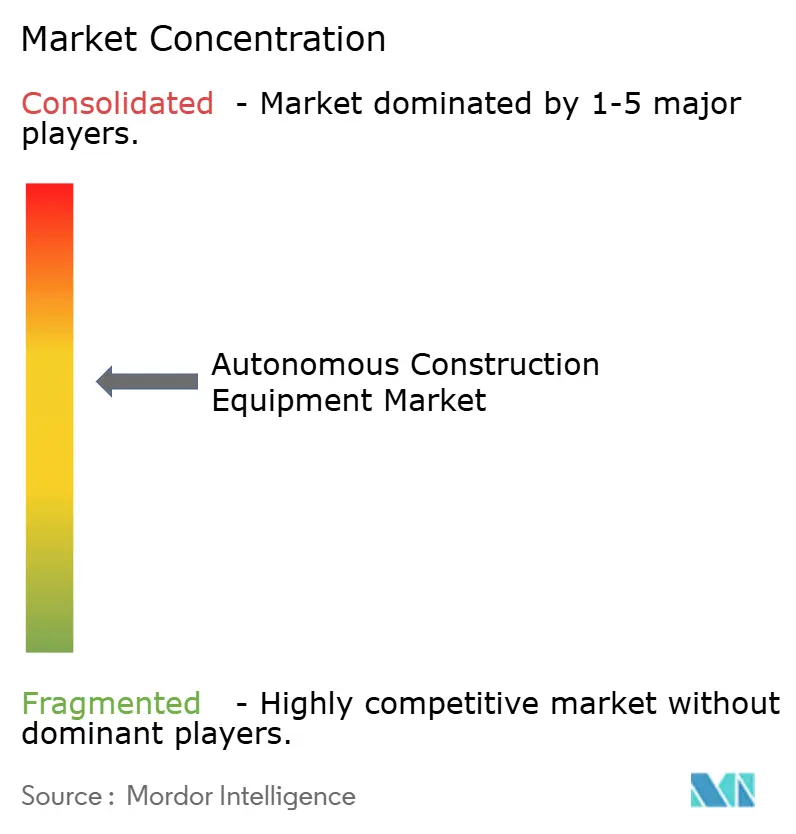

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Baumaschinen von Mordor Intelligence

Die Marktgröße für autonome Baumaschinen belief sich im Jahr 2025 auf 5,31 Milliarden USD und wird voraussichtlich bis 2030 auf 9,49 Milliarden USD ansteigen, was einer CAGR von 12,32 % entspricht. Die robuste Nachfrage resultiert aus einem akuten Fachkräftemangel, verschärften Netto-Null-Vorschriften und einem raschen Kostenrückgang bei wichtigen Schlüsseltechnologien wie Batterien unter 70 USD/kWh. Auftragnehmer profitieren zudem von klareren regulatorischen Rahmenbedingungen im Rahmen der Sicherheitsstandards ANSI B11 und UL 4600, die die Einführungszyklen verkürzen. KI-gestützte Flottenorchestrierung, die die Produktivität um 25–30 % steigert, sowie die wachsende Verfügbarkeit werkseitig vorgefertigter Nachrüstsätze stärken die wirtschaftliche Grundlage für Autonomie. Neue Finanzierungsmodelle, einschließlich technologieinklusiver Mietverträge, beschleunigen die Einführung bei kleinen und mittelgroßen Auftragnehmern zusätzlich.[1]Brad Kelechava, "ANSI B11.19-2019: Schutzmaßnahmen und Risikominderung bei Maschinen", Amerikanisches Nationales Normungsinstitut, ansi.org

Wichtigste Erkenntnisse des Berichts

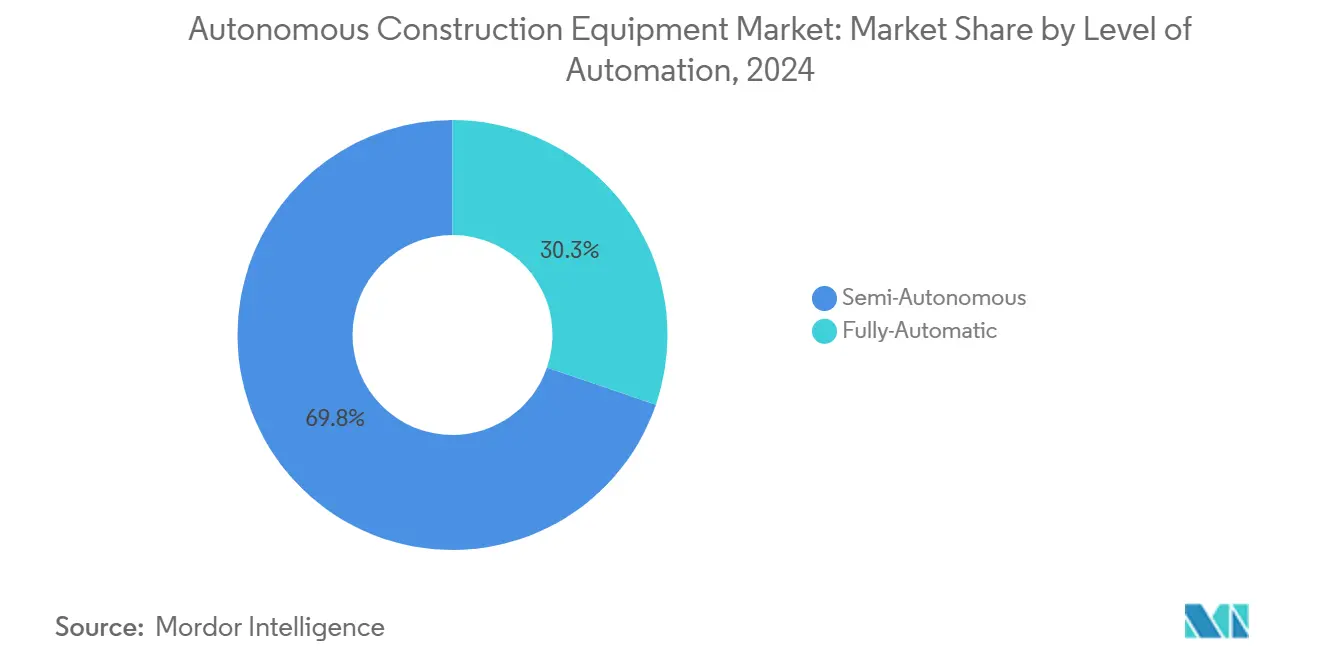

- Nach Automatisierungsgrad entfielen 69,75 % des Umsatzes 2024 auf teilautonome Systeme, während vollständig autonome Lösungen bis 2030 mit einer CAGR von 17,83 % expandieren werden.

- Nach Gerätetyp hielt Erdbewegungsmaschinen im Jahr 2024 einen Marktanteil von 47,18 %; leichte und kompakte Geräte werden bis 2030 mit einer CAGR von 13,42 % wachsen.

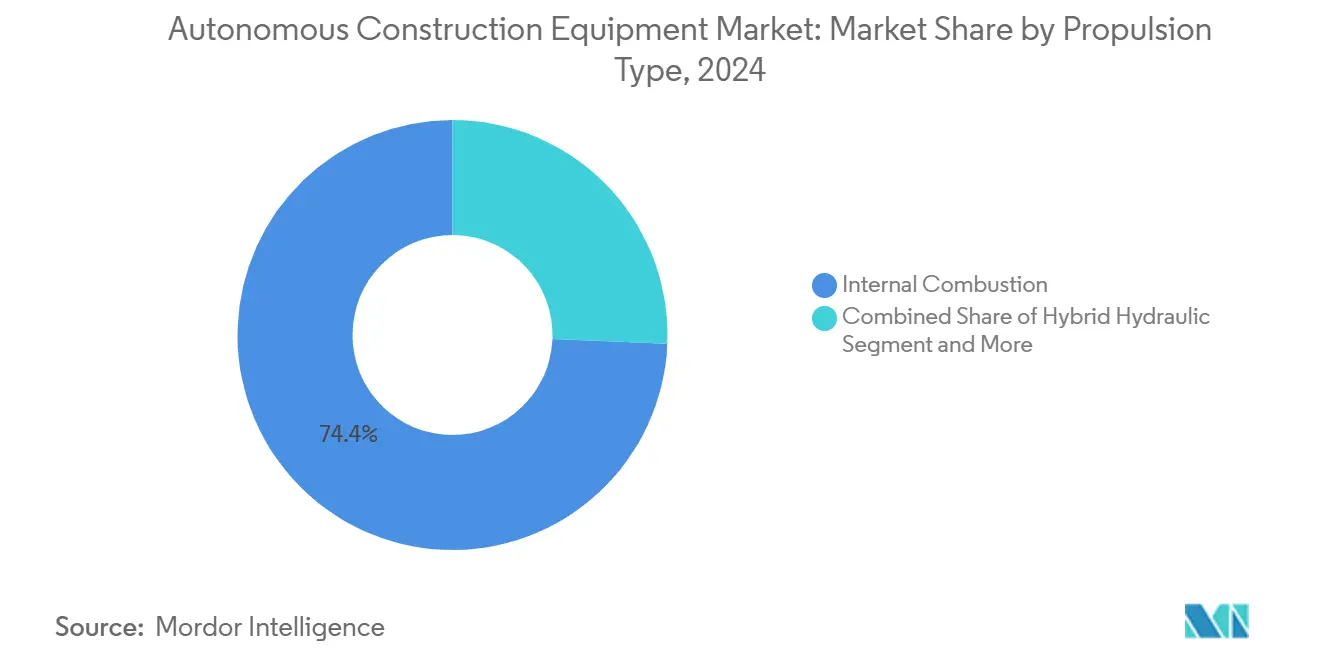

- Nach Antriebsart bewahrten Verbrennungsmaschinen einen Marktanteil von 74,36 %, während batterieelektrische Varianten auf eine CAGR von 19,26 % zusteuern.

- Nach Gerätegröße entfielen 53,34 % der Verkäufe 2024 auf schwere Geräte über 11 Tonnen; kompakte Geräte unter 6 Tonnen werden mit einer CAGR von 18,95 % wachsen.

- Nach Leistungsabgabe werden Systeme mit bis zu 250 PS voraussichtlich die schnellste Expansion mit einer CAGR von 16,61 % verzeichnen, gegenüber einem Marktanteil von 50,26 % des Segments 250–500 PS im Jahr 2024.

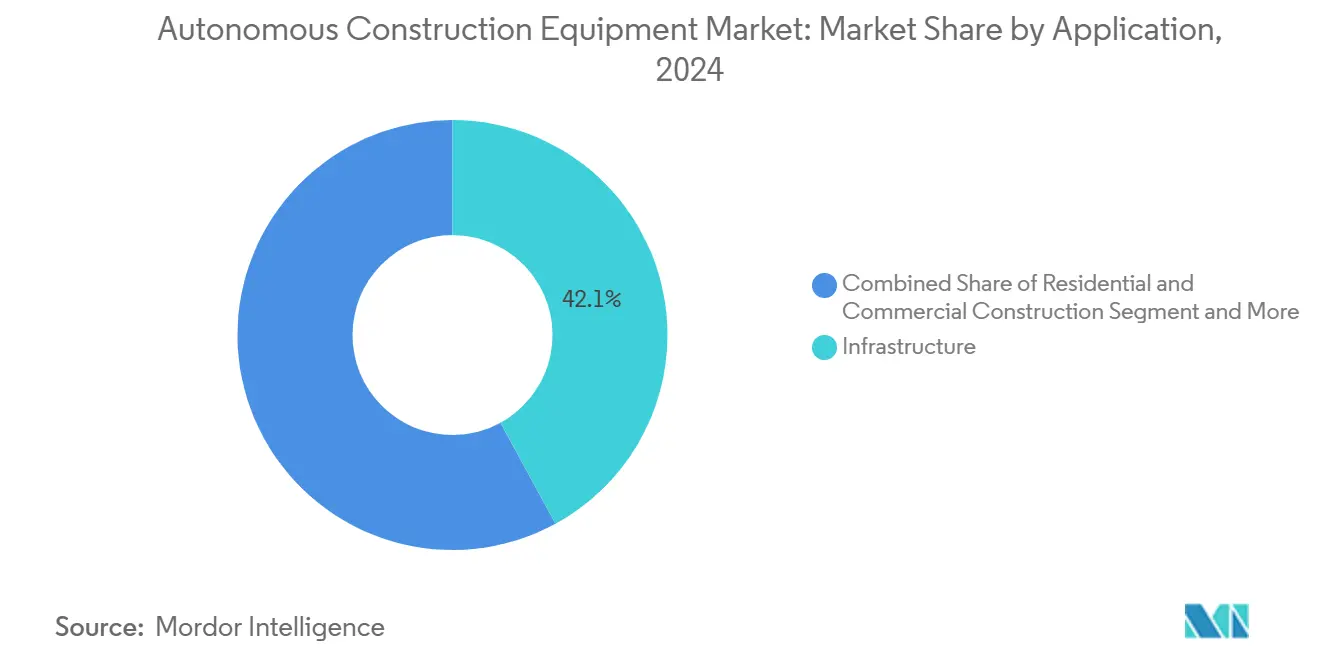

- Nach Anwendung führten Infrastrukturanwendungen mit einem Anteil von 42,05 %; Bergbau und Steinbruch werden die höchste CAGR von 15,37 % verzeichnen.

- Nach Vertriebskanal trugen Neugeräteverkäufe 65,64 % des Umsatzes 2024 bei, während Mietkanäle voraussichtlich eine CAGR von 17,32 % erzielen werden.

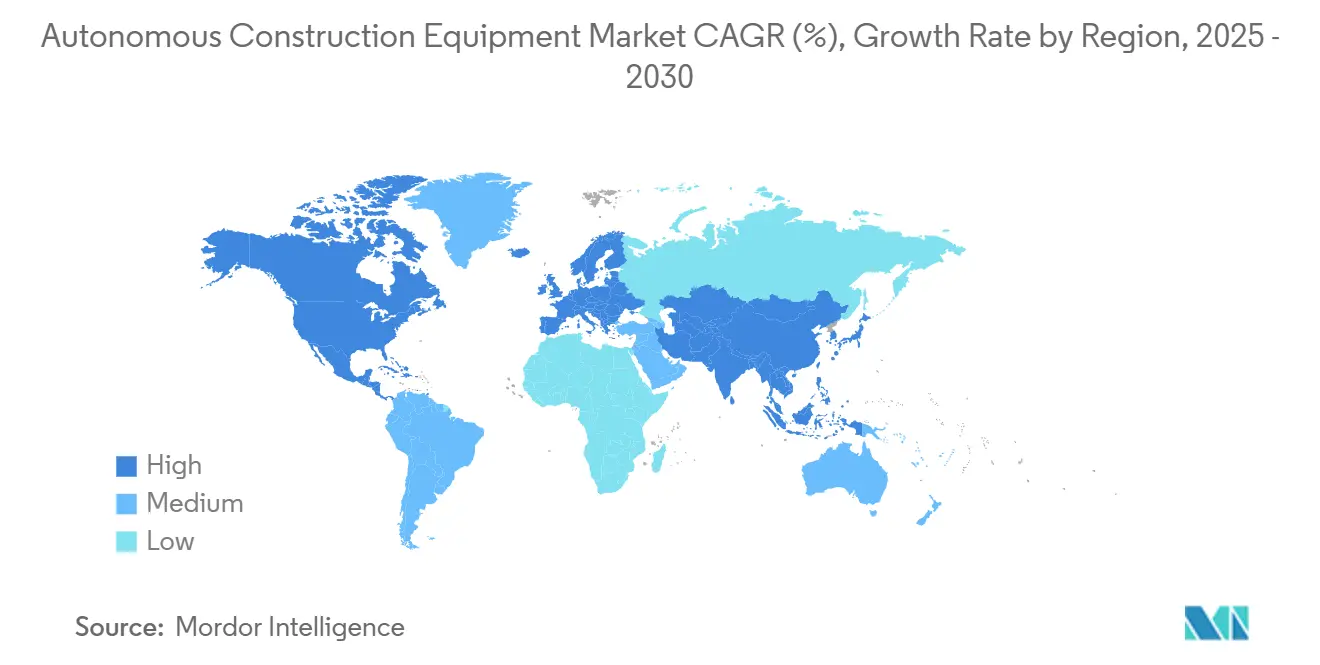

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 45,13 % des Umsatzes 2024 und wird alle Regionen mit einer CAGR von 12,51 % übertreffen.

Globale Trends und Erkenntnisse zum Markt für autonome Baumaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel | +2.5% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Nachrüstsätze | +1.8% | Global, mit früher Einführung im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Batteriekosten | +1.6% | Global, mit beschleunigtem Einsatz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgebundene Projekte | +1.2% | Europa und Kanada, mit Ausstrahlungseffekten auf Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| KI-gestützte Mehrmaschinen-Flotte | +0.9% | Global, mit frühem Einsatz im Bergbau | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsfinanzierte Sensorfusion | +0.7% | Nordamerika und Europa, mit Technologietransfer in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auf Arbeitskräftemangel ausgerichteter Fokus auf Automatisierungs-ROI

Im Baugewerbe wird bis 2026 in Nordamerika eine Arbeitskräftelücke von 2,2 Millionen Beschäftigten prognostiziert, was unbemannte Systeme von optionalen Upgrades zu betrieblichen Notwendigkeiten macht[2] Equipment World Staff, "Maschinensteuerung," Equipment World, equipmentworld.com. Auftragnehmer, die autonome Bagger einsetzen, reduzieren die Abhängigkeit von zwei bis drei Bedienern pro Schicht und vermeiden Überstundenzuschläge. Ein kontinuierlicher 24/7-Betrieb verbessert die Anlagenauslastung und verkürzt Projektzeitpläne, was die Wettbewerbsfähigkeit bei Ausschreibungen steigert. Einsparungen bei Versicherungen entstehen, da die Exposition gegenüber Arbeitsunfällen sinkt. Die Einhaltung der aktualisierten Standards ANSI B11 und UL 4600 stärkt das Vertrauen risikoaverser Projektauftraggeber.

OEM-Nachrüstsätze senken den Kapitaleinsatz

Nachrüstpakete für Autonomie senken die Implementierungskosten im Vergleich zu Neugeräteankäufen um 40–60 %. Trimble-kompatible Hardware an Liebherr PR 776-Planiermaschinen veranschaulicht werkseitig integrierte Befestigungspunkte, die Garantien erhalten und die Feldaktivierung beschleunigen. Mietflotten schätzen markenunabhängige 3D-Steuerungssysteme, die geräteübergreifend eingesetzt werden können und eine Anbieterbindung vermeiden. Geringere Vorabkosten beschleunigen Technologieversuche durch kleine Auftragnehmer. Nachrüstwege verlängern zudem die Nutzungsdauer gemischter Flotten und erleichtern den Übergang zu vollständig autonomen Einsätzen.

Rascher Rückgang der Batteriekosten ermöglicht Elektrifizierung

Die durchschnittlichen Packungspreise fielen 2024 unter 100 USD/kWh und werden voraussichtlich bis 2030 weiter sinken. Volvos EC230 Electric-Bagger kombiniert ein 450-kWh-Paket mit Schnellladefähigkeit und bordeigenen Hindernisklassifizierungsmodulen für den autonomen Betrieb. Elektrische Antriebsstränge vereinfachen die Bewegungssteuerung und reduzieren die Wartungskomplexität für unbemannte Systeme. Tragbare 564-kWh-Standortenergiespeicher-Skids von Liebherr mindern Infrastruktureinschränkungen und fördern netzunabhängige Einsätze. Das kombinierte Elektrifizierungs-Autonomie-Paradigma fördert sowohl unternehmerische Kohlenstoffziele als auch Produktivitätsziele.

KI-gestützte Mehrmaschinen-Orchestrierung

Koordinierte Flotten autonomer Bohrgeräte, Transportfahrzeuge und Hilfsfahrzeuge haben an Referenzstandorten mehr als 1 Million Meter automatisiertes Bohren überschritten. Optimierte Aufgabensequenzierung und Kollisionsvermeidung steigern die Produktivität im Vergleich zu manuell gesteuerten Besatzungen um 25–30 %. Algorithmen erstellen zudem Fenster für vorausschauende Wartung, die Ausfallzeiten minimieren. Solche Orchestrierungsgewinne sind besonders wertvoll in Bergbaugruben und großen Infrastrukturprojekten, wo die Choreografie mehrerer Anlagen die Zykluszeiten bestimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Baustellen-Topografie | -1.4% | Global, mit akuten Herausforderungen in städtischen und bergigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Nicht harmonisierte Sicherheitsvorschriften | -0.8% | Nordamerika und Europa, mit globaler regulatorischer Unsicherheit | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum | -0.6% | Global, mit besonderer Komplexität bei internationalen EPC-Projekten | Langfristig (≥ 4 Jahre) |

| Knappheit an hochkapazitiven, robusten Batteriepaketen | -0.4% | Global, mit Konzentration der Lieferkette im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Baustellen-Topografie begrenzt die Zuverlässigkeit von GNSS/LiDAR

Städtische Sanierungen und mehrstufige Ausgrabungen erzeugen verdeckte Signale, die die autonome Positionierungsgenauigkeit verringern. Liebherrs GPS-unabhängiger Radlader nutzt 3D-Umgebungssensorik zur Navigation in Tunneln, wo kein Satellitenzugang besteht[3]Tom Stone, "Bauma Ones to Watch," iVT International, ivtinternational.com. Dynamische Geländeveränderungen erzwingen Echtzeit-Kartenaktualisierungen, die die bordeigene Verarbeitungskapazität belasten. Verteidigungsqualifizierte Sensorfusion bietet einen Ausweg, erhöht jedoch die Systemkosten und hemmt eine breite Nutzung jenseits von Premiumprojekten.

Nicht harmonisierte Sicherheitsvorschriften in verschiedenen Rechtsgebieten verzögern Genehmigungen

Die regulatorische Fragmentierung in verschiedenen Rechtsgebieten schafft Compliance-Komplexität, die den Einsatz autonomer Geräte verzögert, wobei unterschiedliche Sicherheitsstandards zwischen US-Bundesstaaten und EU-Mitgliedsländern mehrere Zertifizierungsprozesse für grenzüberschreitend eingesetzte Geräte erfordern. Fünfzig individuelle US-Bundesstaatenrahmen und unterschiedliche EU-Länderregeln schaffen doppelte Zertifizierungsschleifen. Während ISO 3691-4 übergreifende Orientierung bietet, werden bauspezifische Klauseln weiterhin uneinheitlich angewendet. Die daraus resultierenden Haftungsbedenken veranlassen globale EPC-Auftragnehmer, autonome Einführungen zu verschieben, bis klarere Regeln entstehen, was die kurzfristige Akzeptanz verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Übergang vom überwachten zum vollständig autonomen Betrieb

Teilautonome Maschinen erzielten 69,75 % des Umsatzes 2024, da Auftragnehmer bedienerunterstützte Funktionen für sofortige Produktivitätsgewinne bei begrenztem Risiko bevorzugten. Vollständig autonome Systeme werden jedoch voraussichtlich die schnellste CAGR von 17,83 % erzielen, da die regulatorische Klarheit zunimmt und frühe Pilotprojekte die Zuverlässigkeit belegen. Integrierte Befehlsplattformen ermöglichen es nun einem einzigen Supervisor, mehrere unbemannte Anlagen zu überwachen, was Arbeitsbudgets komprimiert. Diese Gewinne entsprechen den Anforderungen der Auftraggeber nach kürzeren Zeitplänen und vorhersehbaren Kosten.

Die vollständig autonome Gruppe profitiert von Fortschritten bei Wahrnehmungssensoren und ausfallsicheren Architekturen, die die Sicherheitsanforderungen von ANSI B11 erfüllen. Caterpillars MineStar Command demonstriert skalierbare Autonomie, die von Eisenerzminen auf Schottersteinbrüche migriert. Frühe Anwender berichten von verlängerten Betriebszyklen und reduziertem Kraftstoffverbrauch im Leerlauf. Einführungshindernisse konzentrieren sich auf die anfängliche Integrationskomplexität und die Schulung, die für Fernsupervisoren statt für Geräteführer erforderlich ist.

Nach Gerätetyp: Kompakte Geräte gewinnen an Dynamik gegenüber Erdbewegungsführern

Erdbewegungsmaschinen behielten 2024 einen Marktanteil von 47,18 % aufgrund etablierter autonomer Transportsysteme und Motorgrader in Bergbau- und Straßenbauprojekten. Kompakte Geräte hingegen werden eine CAGR von 13,42 % verzeichnen, da Autonomie in Kompaktlader, Plattenrüttler und Materialumschlagsgeräte eindringt, die auf städtischen Baustellen und bei Versorgungsunternehmen beliebt sind. Diese kleineren Anlagen zeichnen sich in beengten Bereichen aus, in denen große Maschinen nicht manövrieren können, was Nacharbeiten und Verkehrsunterbrechungen reduziert. Die wachsende Modellverfügbarkeit von etablierten OEMs hält die Vorabpreise in Grenzen und weckt das Interesse mittelgroßer Auftragnehmer, denen Budgets für Megaprojekte fehlen.

Die Marktgröße für autonome Baumaschinen im Bereich kompakter Geräte bleibt bescheiden, beschleunigt sich jedoch, da Nachrüstsätze markenunabhängig und einfacher zu finanzieren werden. Mehrmaschinen-Standortkonzepte zeigen bereits koordinierte Aufgaben zwischen Minibaggern, robotischen Raupenladern und automatisierten Verdichtern. Eine breitere Zugänglichkeit hängt von einer vereinfachten Sicherheitszertifizierung und einem Händlersupport ab, der gemischte Flotten warten kann. Eine erhöhte Mietverfügbarkeit senkt die Einstiegshürden weiter, indem Wartung, Software-Updates und Bedienereinführung gebündelt werden.

Nach Antriebsart: Batterieelektrische Innovation stört die Dominanz des Verbrennungsmotors

Verbrennungsmotoren hielten 2024 einen Anteil von 74,36 %, aber batterieelektrische Einheiten werden voraussichtlich mit einer CAGR von 19,26 % aufgrund von Emissionsvorschriften und Gesamtkosteneinsparungen stark wachsen. Der dem Markt für autonome Baumaschinen zuzurechnende Marktanteil batterieelektrischer Maschinen verbessert sich jährlich, da sich öffentlich-private Ladeinfrastruktur ausbreitet und Batterien Preise unter 70 USD/kWh erreichen. Elektrische Antriebsstränge liefern sofortiges Drehmoment und präzise Drehzahlmodulation, die algorithmische Steuerungsschleifen vereinfachen und sie zu einem natürlichen Partner für Autonomie machen. Steigende Dieselkosten und unternehmerische Dekarbonisierungsverpflichtungen verleihen Umrüstprogrammen zusätzlichen finanziellen Antrieb.

Sofortiges Drehmoment ermöglicht eine gleichmäßigere Pfadverfolgung, während regeneratives Bremsen die Laufzeit verlängert und Wartungszyklen im Vergleich zu Dieselhydraulik reduziert. Wasserstoffbrennstoffzellen-Versuche schreiten bei schweren Radladern voran, wo die Batteriemasse einschränkend wirkt, obwohl die Kommerzialisierung noch einige Jahre entfernt ist. Hybride Hydrauliksysteme dienen als Zwischenschritt und ermöglichen gemischten Kraftstoff- und Elektrobetrieb während des Infrastrukturübergangs. Zusammen erweitern diese Antriebsoptionen das Technologie-Toolkit für Flottenplaner, die mit unterschiedlichen Betriebszyklen und Standortbeschränkungen konfrontiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Gerätegröße: Kompakte Segmente demokratisieren Autonomie

Schwere Maschinen über 11 Tonnen generierten 53,34 % des Umsatzes 2024, aber kompakte Einheiten unter 6 Tonnen werden mit einer CAGR von 18,95 % wachsen, da Stadtprojekte, Landschaftsbau und Mietflotten autonome Unterstützung annehmen. Die Marktgröße für autonome Baumaschinen im Bereich kompakter Klassen wächst mit jedem neuen OEM-Launch, was auf reduzierte Anschaffungskosten und vereinfachte Transportlogistik zurückzuführen ist. Kleinere Maschinen verursachen geringere kinetische Energierisiken, was schnellere Sicherheitsgenehmigungen und weniger umfangreiche Geofencing-Maßnahmen ermöglicht. Auftragnehmer schätzen ihre Fähigkeit, neben menschlichen Besatzungen ohne große Ausschlusszonen zu arbeiten.

Hitachis ZE135 Elektrobagger zeigt die Präzision der Autonomie bei Grabungszyklen, bei denen zentimetergenaue Genauigkeit Versorgungsleitungsschäden verhindert. Schwere Klassen dominieren weiterhin den hochvolumigen Erdbau, da die Nutzlastgröße den klarsten ROI liefert, insbesondere in Bergbau- und Infrastruktur-Megaprojekten. Fortschrittliche Wahrnehmungssuiten und Ferndiagnosedienste halten große autonome Anlagen auch unter rauen Grubenbedingungen produktiv. Im Laufe der Zeit fließen Erkenntnisse aus kompakten Kategorien in die Software für schwere Geräte zurück und verringern Leistungslücken.

Nach Leistungsabgabe: Maschinen unter 250 PS beschleunigen Einführungswege

Die Kategorie 250–500 PS kontrollierte 50,26 % der Verkäufe 2024, aber Einheiten unter 250 PS werden eine CAGR von 16,61 % verzeichnen, da niedrigere Leistungsbänder mit städtischen Einsätzen übereinstimmen, wo strenge Lärm- und Emissionsobergrenzen gelten. Autonome Planiersteuersätze auf kompakten Raupenladern veranschaulichen diese Demokratisierung und fügen Maschinenführung zu Aufgaben hinzu, die einst manuellen Fähigkeiten überlassen wurden. Kleinere Antriebsstränge ermöglichen auch batterieelektrische Pakete ohne übermäßige Masse und erleichtern das nächtliche Laden an Standard-Standortstrom. Kommunen schreiben geräuscharme Nachtarbeit vor, was autonome Anlagen mit niedrigerer PS-Zahl weiter begünstigt.

Plattformen mit niedrigerer Leistung verfügen über vereinfachte Hydraulik und Elektronik, die Integrationsaufwand und Softwarekomplexität reduzieren. Im Gegensatz dazu bleibt die Klasse über 500 PS für den Bergbautransport entscheidend, wo Nutzlastanforderungen eine robuste Leistungsdichte erfordern. Hochleistungseinheiten profitieren von wasserstoffbereiten Motorprototypen, die einen Weg zu emissionsfreiem Betrieb ohne Batteriewechsel bieten. OEM-Roadmaps deuten auf eine gegenseitige Befruchtung von Steuerungsalgorithmen zwischen Leistungsklassen hin, was konsistente Benutzeroberflächen und flottenweite Orchestrierung gewährleistet.

Nach Anwendung: Bergbau und Steinbruch führen die Wachstumskurve an

Infrastrukturprojekte machten 42,05 % der Nachfrage 2024 aus, was Autobahn- und Flughafenerweiterungen widerspiegelt, die Flotten autonomer Grader, Walzen und Fertiger bevorzugen. Bergbau und Steinbruch werden das Feld mit einer CAGR von 15,37 % anführen, da Betreiber bewährte Kosteneinsparungen von 15 % aus unbemannten Lkw-Flotten replizieren. Grubenumgebungen bieten klarere Sichtlinien und definierte Transportwege, was eine schnellere Algorithmusvalidierung und regulatorische Freigabe ermöglicht. Unterdessen experimentieren Öl- und Gas-Pipeline-Arbeiten sowie Industrieanlagenbau mit autonomem Graben und Materialstaging.

Verbesserungen der Kosten pro Tonne, niedrigere Unfallraten und kontinuierlich optimierte Transportzyklen motivieren Bergbauunternehmen, Einsätze auf allen Kontinenten auszuweiten. Wohn- und Gewerbebauer nehmen Autonomie langsamer an, da fragmentierte Baustellen und kürzere Projektlaufzeiten den ROI verwässern, doch kompakte autonome Geräte beginnen diese Lücke zu schließen. Spezialisierte Tunnel- und Brückeninspektionsroboter veranschaulichen aufkommende Nischen, in denen Autonomie Zugangsgefahren mindert. Jedes Anwendungsteilsegment passt Sensorsuiten und Steuerungslogik an lokale Betriebsbedingungen und Sicherheitsvorschriften an.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Miete steigt als Risikoteilungsmechanismus

Neugeräteverkäufe lieferten 65,64 % des Umsatzes 2024, aber die Mietaktivität wird mit einer CAGR von 17,32 % steigen, da Auftragnehmer flexiblen Technologiezugang ohne Abschreibungsrisiko bevorzugen. Mietverträge bündeln Wartung, Software-Updates und Telematik und vereinfachen das Lebenszyklusmanagement für kleine Unternehmen. Mietflotten setzen Cloud-Dashboards ein, die die Auslastung verfolgen und die Abrechnung automatisieren, was transparente ROI-Kennzahlen gewährleistet. Händler gestalten Ausstellungsräume um, um autonomiebereite Pakete zusammen mit Schulungsdienstleistungen zu vermarkten.

Gebrauchtgerätmärkte gewinnen an Relevanz, wenn Nachrüstmodule die Betriebslebensdauer verlängern und Restwerte verbessern. Tragbare Autonomiesätze, die an hydraulische Pilotleitungen angeschlossen werden, rüsten ältere Modelle mit Planierfolgefunktionen aus und vergrößern die adressierbare Basis. Abonnementpreise für Software erschließen wiederkehrende Einnahmequellen, die anfängliche Hardware-Rabatte von Mietunternehmen ausgleichen. Wenn Auftragnehmer mit Autonomie vertraut werden, wechseln viele von kurzfristigen Mietverträgen zu langfristigen Leasing-Kaufverträgen, die Gesamtkosteneinsparungen sichern.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für autonome Baumaschinen mit 45,13 % des Umsatzes 2024, gestützt durch Chinas Batteriewechsel-Bagger, Japans Präzisionssensoren und Südkoreas Elektroniklieferkette. Regionale Regierungen finanzieren Smart-City- und Hochgeschwindigkeitsbahn-Projekte, die Produktivitätssteigerungen und Emissionsreduzierungen vorschreiben. Die regionale CAGR von 12,51 % bleibt jedoch hinter dem regionalen Tempo zurück, da die Einführung in reifen Teilsektoren schnell sättigt. Unterschiedliche nationale Standards erhöhen den Compliance-Aufwand und verlangsamen die panregionale Flottennutzung.

Die CAGR von 12,42 % in Nordamerika ergibt sich aus einem kritischen Fachkräftemangel und klareren Sicherheitsrahmen. US-Bundesstaaten wie Nevada erlauben Live-Standorttests und beschleunigen Kommerzialisierungszyklen. Bundesinfrastrukturfinanzierung umfasst Kohlenstoffreduzierungs-Scoring und drängt öffentliche Auftragnehmer zu elektrisch-autonomen Paketen. Kanadas Ausschreibungsbewertungen vergeben bereits Punkte für Geräte ohne Bediener, was Autonomie zu einem Differenzierungsmerkmal bei Megaprojekten macht. Initiativen zur Lieferkettenstabilität treiben auch die lokale Fertigung von Batteriepaketen und Sensormodulen voran.

Europa wird voraussichtlich eine robuste CAGR verzeichnen, angetrieben durch Regeln für umweltfreundliche öffentliche Beschaffung, die den gesamten Lebensweg-Kohlenstoff in die Angebotsbewertung einbeziehen[4]Liesbeth Casier und Ronja Bechauf, "Förderung umweltfreundlicher öffentlicher Beschaffung und kohlenstoffarmer Beschaffung in Europa," Internationales Institut für nachhaltige Entwicklung, iisd.org. Länder wie die Niederlande nutzen CO₂-Leistungsleiter-Anreize, um emissionsarme Baustellen zu belohnen und Auftragnehmer zur Integration elektrisch-autonomer Flotten zu drängen. Fragmentierte Sicherheitszertifizierung in EU-Staaten erschwert grenzüberschreitende Einsätze, aber ISO-konforme Leitlinien werden strenger. Frühe Elektrifizierungspiloten in Städten wie Eindhoven validieren emissionsfreie autonome Bagger bei kommunalen Arbeiten und setzen Vorlagen für breitere Einführungen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat und schafft Raum für etablierte OEMs und spezialisierte Autonomieanbieter, um durch unterschiedliche strategische Ansätze zu konkurrieren – traditionelle Hersteller nutzen Skaleneffekte und Kundenbeziehungen, während Technologiespezialisten Nachrüstlösungen und Softwareplattformen anbieten. Caterpillar führt durch die Bündelung autonomer Technologie mit langjährigem Händlersupport und Nachrüstsätzen. Komatsu behauptet sich durch die Stärke autonomer Transportsysteme und integrierter digitaler Plattformen. Partnerschaften gedeihen, da OEMs Spezialsoftware einbetten; die werkseitig vorgefertigte Zusammenarbeit zwischen Trimble und Liebherr veranschaulicht diese Hardware-Software-Konvergenz.

Zwei strategische Archetypen entstehen. Vollsortimentshersteller integrieren Autonomie ab Werk und verkaufen integrierte Flotten mit Serviceverträgen. Unabhängige Technologieunternehmen wie Built Robotics verfolgen Nachrüstmodule, die markenübergreifend eingesetzt werden können und auf Mietunternehmen und gemischte Flotten abzielen. Der Wettbewerb verlagert sich auch in Richtung Datenschichtdienste, wobei Cloud-Orchestrierungsabonnements wiederkehrende Einnahmen und Differenzierung bieten.

Neue Marktteilnehmer nutzen Nischenanwendungen wie Tunnelgrabung, Gefahrensanierung und Brückeninspektion, bei denen Autonomie Risiken mindert. Aus dem Verteidigungsbereich stammende Sensorfusions- und KI-Unternehmen werben bei OEMs für Co-Entwicklungsvereinbarungen. Die Einhaltung der sich entwickelnden ISO 3691-4-Standards ist nun eine Ausschreibungsvoraussetzung und lenkt Käufer zu Anbietern mit validierten Sicherheitsprozessen. Mit sinkenden Preisen bringen regionale Hersteller in China und Indien kostengünstigere autonome Lader auf den Markt und erhöhen den Preisdruck auf etablierte Anbieter.

Marktführer der Branche für autonome Baumaschinen

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Autonomous Solutions Inc. startete ASI Construction mit SoftBank mit dem Schwerpunkt auf der Automatisierung von Erdbewegungsflotten.

- April 2025: Hitachi Construction Machinery stellte LANDCROS Connect vor, um Flottendaten verschiedener Marken zu integrieren.

- Januar 2025: John Deere präsentierte auf der CES 2025 Autonomiesätze der zweiten Generation, die fortschrittliches Computer Vision und KI für die Navigation kombinieren.

- November 2024: Caterpillar demonstrierte vollständig autonome Cat 777-Lkw im Luck Stone's Bull Run-Steinbruch.

Umfang des globalen Berichts über den Markt für autonome Baumaschinen

| Teilautonom |

| Vollständig autonom |

| Erdbewegung |

| Materialumschlag |

| Beton- und Straßenmaschinen |

| Leichte / kompakte Geräte |

| Verbrennungsmotor |

| Hybride Hydraulik |

| Batterieelektrisch |

| Wasserstoffbrennstoffzelle |

| Schwer (über 11 t) |

| Mittel (6 bis 11 t) |

| Kompakt (unter 6 t) |

| Bis zu 250 PS |

| 250 bis 500 PS |

| Über 500 PS |

| Infrastruktur |

| Wohn- und Gewerbebau |

| Bergbau und Steinbruch |

| Öl und Gas / Pipelines |

| Industrie und Fertigung |

| Neugeräte |

| Miete |

| Gebraucht / Aufgearbeitet |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Automatisierungsgrad | Teilautonom | |

| Vollständig autonom | ||

| Nach Gerätetyp | Erdbewegung | |

| Materialumschlag | ||

| Beton- und Straßenmaschinen | ||

| Leichte / kompakte Geräte | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hybride Hydraulik | ||

| Batterieelektrisch | ||

| Wasserstoffbrennstoffzelle | ||

| Nach Gerätegröße | Schwer (über 11 t) | |

| Mittel (6 bis 11 t) | ||

| Kompakt (unter 6 t) | ||

| Nach Leistungsabgabe | Bis zu 250 PS | |

| 250 bis 500 PS | ||

| Über 500 PS | ||

| Nach Anwendung | Infrastruktur | |

| Wohn- und Gewerbebau | ||

| Bergbau und Steinbruch | ||

| Öl und Gas / Pipelines | ||

| Industrie und Fertigung | ||

| Nach Vertriebskanal | Neugeräte | |

| Miete | ||

| Gebraucht / Aufgearbeitet | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für autonome Baumaschinen bis 2030?

Der Markt wird voraussichtlich bis 2030 9,49 Milliarden USD erreichen und mit einer CAGR von 12,32 % wachsen.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 12,51 % verzeichnen, angetrieben durch Arbeitskräftemangel und unterstützende Vorschriften.

Welche Gerätekategorie hat derzeit den größten Umsatzanteil?

Erdbewegungsmaschinen führten mit 47,18 % des Umsatzes 2024.

Welche Antriebsart wächst am schnellsten?

Batterieelektrische Geräte werden bis 2030 mit einer CAGR von 19,26 % expandieren.

Warum gewinnen Mietkanäle für autonome Geräte an Bedeutung?

Miete ermöglicht Auftragnehmern den Zugang zu Autonomie ohne hohen Kapitaleinsatz, verteilt das Technologierisiko und unterstützt eine CAGR von 17,32 % in diesem Kanal.

Welches Anwendungssegment wird voraussichtlich die schnellste Einführung verzeichnen?

Bergbau- und Steinbruchbetriebe werden voraussichtlich mit einer CAGR von 15,37 % wachsen, aufgrund bewährter Kosten- und Sicherheitsvorteile.

Seite zuletzt aktualisiert am: