Marktgröße und Marktanteil für Automotive-Seitenfenster-Sonnenschutz

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

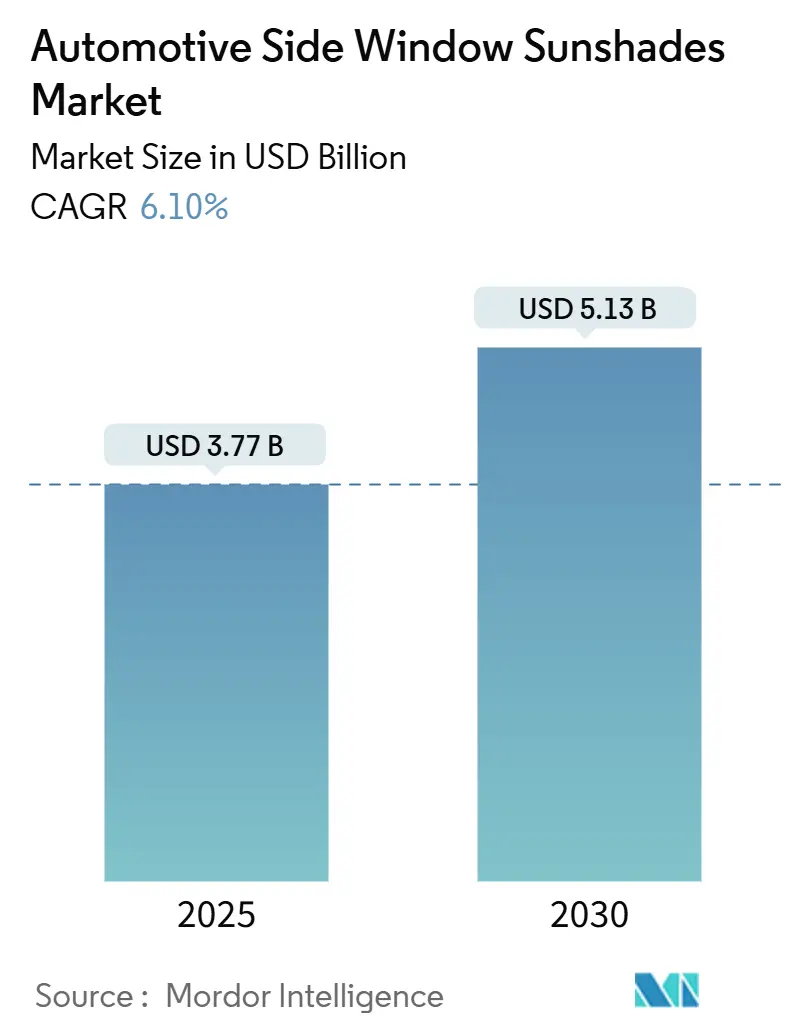

| Marktgröße (2025) | 3.77 Milliarden US-Dollar |

| Marktgröße (2030) | 5.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Seitenfenster-Sonnenschutz von Mordor Intelligence

Die Marktgröße für Automotive-Seitenfenster-Sonnenschutz beläuft sich im Jahr 2025 auf 3,77 Milliarden USD und wird voraussichtlich bis 2030 auf 5,13 Milliarden USD anwachsen, was einer CAGR von 6,10 % über den Prognosezeitraum entspricht. Ein gesteigertes Bewusstsein für UV-Exposition, strengere Kindersicherheitsvorschriften und die wachsende Präferenz für größere SUV- und Crossover-Glasflächen stützen die Nachfrage. Die rasche Durchdringung des E-Commerce senkt Kaufhürden, während recyceltes Polyester und Innovationen bei intelligenten Textilien sowohl Nachhaltigkeits- als auch Leistungsanforderungen erfüllen. Automobilhersteller integrieren werkseitig montierte Sonnenschutzlösungen, um den Kabinenkomfort und die Energieeffizienz in Elektrofahrzeugen zu verbessern, während Aftermarket-Anbieter weiterhin vom steigenden Bedarf von Flotten und Ridesharing-Diensten in städtischen Zentren profitieren.

Wichtigste Erkenntnisse des Berichts

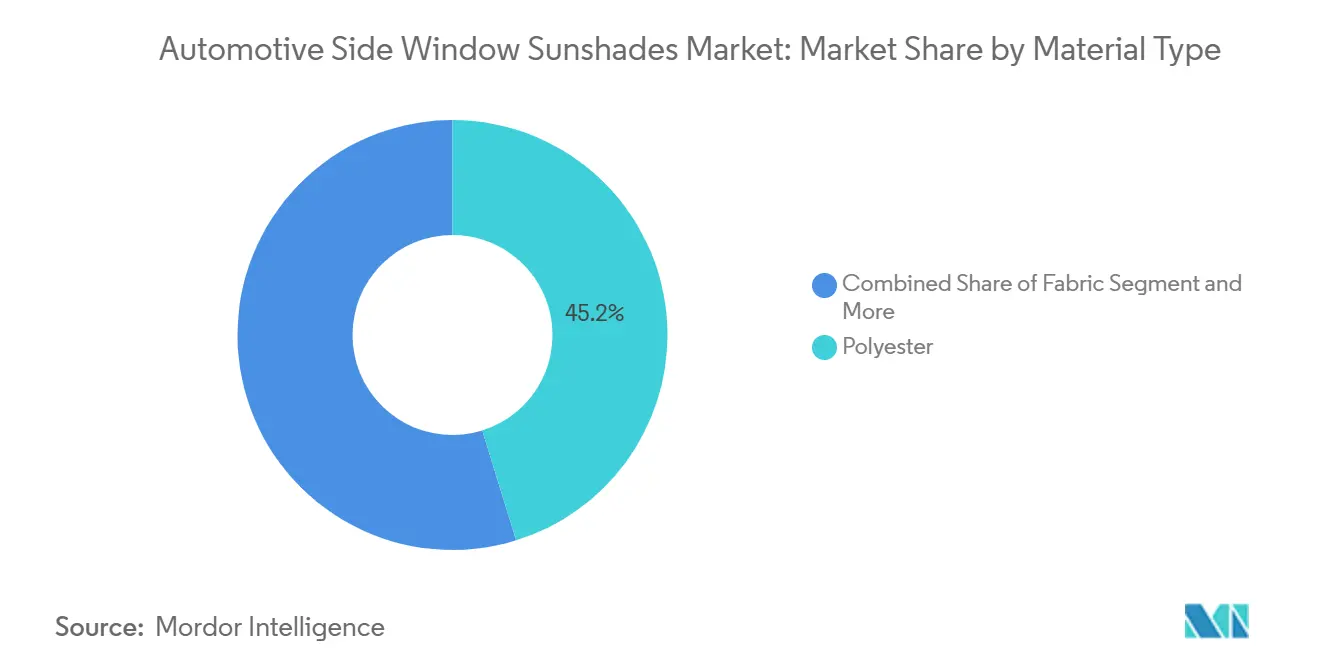

- Nach Materialtyp hielt recyceltes Polyester im Jahr 2024 einen Marktanteil von 45,23 % am Markt für Automotive-Seitenfenster-Sonnenschutz und ist auf dem Weg, bis 2030 mit einer CAGR von 9,82 % zu wachsen.

- Nach Produkttyp führten einziehbare Sonnenschutzlösungen mit einem Umsatzanteil von 38,17 % im Jahr 2024, während Magnetjalousien mit einer CAGR von 11,24 % bis 2030 das stärkste Wachstum verzeichnen sollen.

- Nach Anwendung entfielen im Jahr 2024 62,08 % der Marktgröße für Automotive-Seitenfenster-Sonnenschutz auf Seitenfensterlösungen, die weiterhin mit einer CAGR von 8,63 % bis 2030 wachsen.

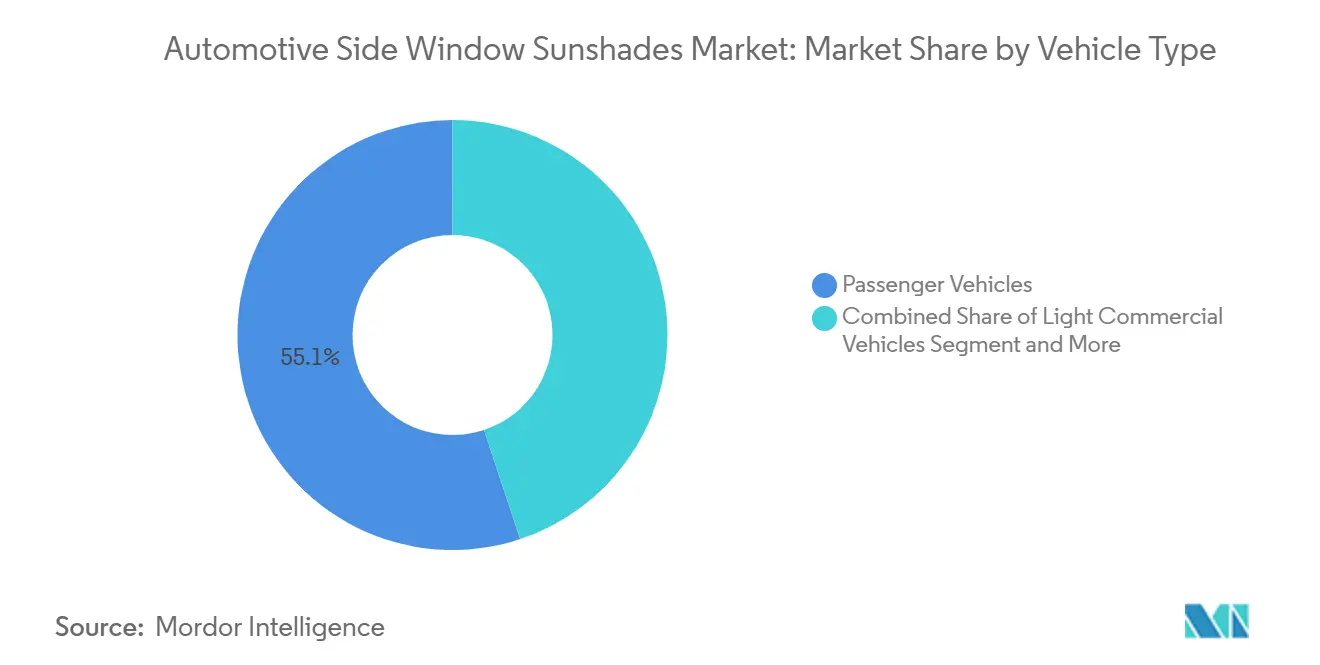

- Nach Fahrzeugtyp hielten elektrische Personenkraftwagen im Jahr 2024 einen Anteil von 55,12 % an der Marktgröße für Automotive-Seitenfenster-Sonnenschutz und sollen zwischen 2025 und 2030 mit einer CAGR von 12,43 % wachsen.

- Nach Vertriebskanal hielt der OEM-Vertrieb im Jahr 2024 einen Anteil von 68,05 %, mit einer prognostizierten CAGR von 10,11 % bis 2030.

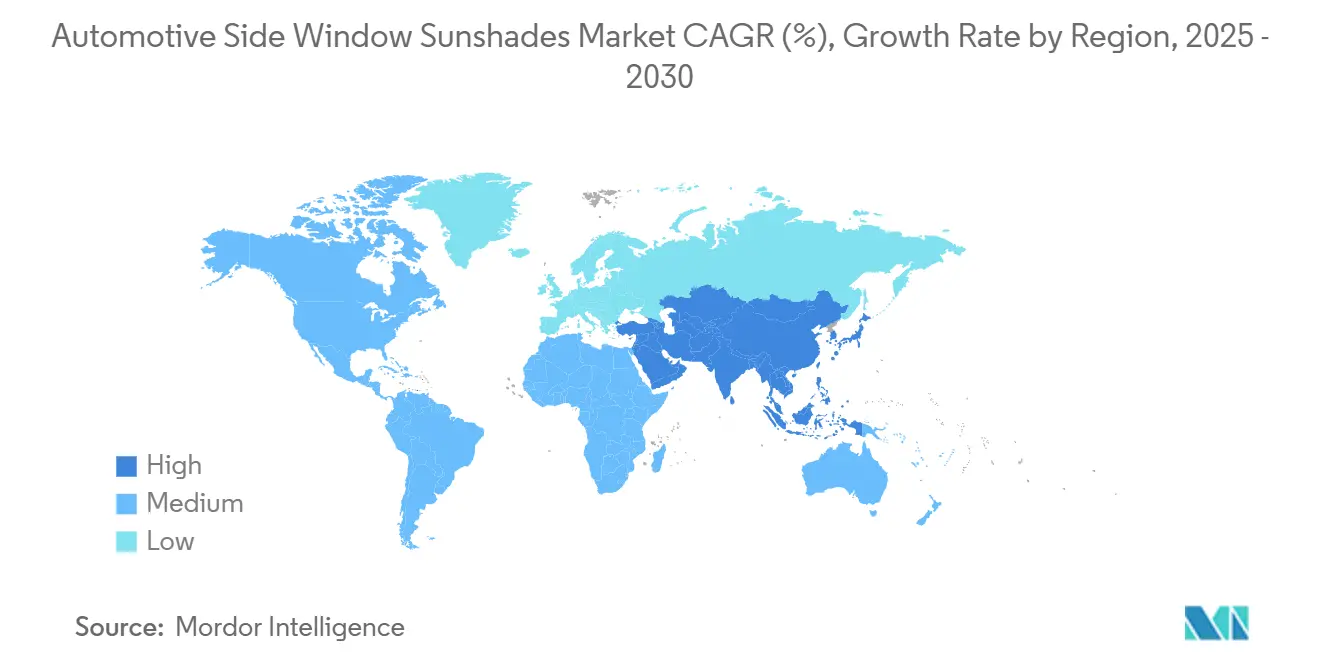

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Anteil von 34,09 % an der Marktgröße für Automotive-Seitenfenster-Sonnenschutz, mit einer prognostizierten CAGR von 9,72 % bis 2030.

Globale Markttrends und Erkenntnisse für Automotive-Seitenfenster-Sonnenschutz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der UV- und Hitzeschutzvorschriften für die Sicherheit von Kindern und Fahrgästen | +1.8% | Global, mit stärkster Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Starke SUV- und Crossover-Verkäufe fördern die Nachfrage nach Seitenfenster-Zubehör | +1.2% | Nordamerika und asiatisch-pazifischer Raum als Kernmärkte, Ausweitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Aftermarket-E-Commerce-Boom für Fahrzeuginnenraum-Zubehör | +1.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Magnet-Schnellbefestigungsdesigns fördern Wiederholungskäufe | +0.9% | Global, mit früher Einführung in Australien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ridehailing- und Abonnementflotten fordern abnehmbare Sonnenschutzlösungen | +0.7% | Städtische Zentren im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufkommende solareflektierende intelligente Textilien ermöglichen IoT-Integration | +0.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der UV- und Hitzeschutzvorschriften für die Sicherheit von Kindern und Fahrgästen

Regulatorische Rahmenbedingungen zum Schutz von Kindern als Fahrgäste gestalten die Marktnachfrage durch verbindliche Sicherheitsstandards und verbesserte Prüfprotokolle neu. Der aktualisierte Federal Motor Vehicle Safety Standard Nr. 213b der NHTSA, der ab Dezember 2026 in Kraft tritt, legt strengere Anforderungen an Kindersicherungssysteme fest, die indirekt das Design und die Installation von Seitenfenster-Zubehör beeinflussen. Diese Vorschriften schreiben vor, dass Aftermarket-Zubehör die erforderlichen Kindersicherungsverankerungen, Gurtführungen oder Sichtbereiche nicht behindern darf, was Designbeschränkungen schafft, die integrierte OEM-Lösungen gegenüber Nachrüstprodukten begünstigen. Tests der Australischen Behörde für Strahlenschutz und nukleare Sicherheit haben UV-Blockierungsfähigkeiten von bis zu 84,6 % für fortschrittliche Textilmaterialien validiert und damit Leistungsbenchmarks gesetzt, die die Entwicklung von Premiumprodukten vorantreiben[1]"Detaillierte Informationen zu SnapShades-Produkten," snapshades.com.. Der regulatorische Schwerpunkt auf Kindersicherheit schafft nachhaltige Nachfragetreiber, da Compliance-Anforderungen nicht ohne Weiteres durch alternative Technologien umgangen werden können. Marktteilnehmer müssen komplexe Zertifizierungsprozesse bewältigen und dabei wettbewerbsfähig in der Preisgestaltung bleiben, insbesondere da sich die Vorschriften über traditionelle Automobilmärkte hinaus auf Ridesharing- und gewerbliche Flottenanwendungen erstrecken.

Starke SUV- und Crossover-Verkäufe fördern die Nachfrage nach Seitenfenster-Zubehör

SUV- und Crossover-Fahrzeugarchitekturen erzeugen von Natur aus größere Seitenfensterflächen und erhöhte Sitzpositionen, die die Herausforderungen durch solare Wärmeentwicklung und UV-Exposition verstärken. Die höhere Bodenfreiheit und die großzügigen Verglasungsflächen dieser Fahrzeuge erzeugen im Vergleich zu herkömmlichen Limousinen einen etwa 25 % höheren Wärmestau im Innenraum, was die Zubehöranschlussraten deutlich über den Durchschnitt von Personenkraftwagen treibt. Der Trend zu Panoramadächern und größeren Seitenscheiben in Premium-SUV-Segmenten schafft zusätzliche Nachfrage nach koordinierten Beschattungslösungen, die werkseitig installierte Dachsysteme ergänzen. Analysen des Verbraucherverhaltens zeigen, dass SUV-Besitzer eine um 40 % höhere Neigung zu Aftermarket-Innenraumzubehör aufweisen als Limousinenbesitzer, was sowohl auf ein höheres verfügbares Einkommen als auch auf ein stärkeres Interesse am Passagierkomfort bei längeren Reisen zurückzuführen ist. Flottenoperatoren, die SUV-lastige Miet- und Ridesharing-Dienste verwalten, spezifizieren zunehmend abnehmbare Beschattungslösungen, um den Wiederverkaufswert der Fahrzeuge zu erhalten und gleichzeitig den unterschiedlichen Fahrgastpräferenzen in verschiedenen geografischen Märkten und saisonalen Bedingungen gerecht zu werden.

Aftermarket-E-Commerce-Boom für Fahrzeuginnenraum-Zubehör

Die digitale Handelstransformation hat den Vertrieb von Fahrzeugzubehör grundlegend verändert, wobei E-Commerce-Kanäle bis 2024 eine CAGR von 6,7 % erzielten, einschließlich großer Plattformen wie Amazon und eBay[2]"Auto Care Association, MEMA Aftermarket Suppliers Release 2024 Joint E-commerce Trends and Outlook Forecast Report," mema, mema.org.. Fahrzeugspezifische Passformwerkzeuge und garantierte Kompatibilitätsprogramme haben das Kaufrisiko für Verbraucher reduziert und ermöglichen Direktvertriebsmodelle, die traditionelle Händlernetzwerke umgehen. KI-gestützte Nachfrageprognosen und Bestandsoptimierung ermöglichen es Lieferanten, breitere SKU-Portfolios zu pflegen und gleichzeitig das Risiko von Lagerengpässen zu reduzieren, insbesondere bei saisonalen Produkten wie Sonnenschutzlösungen, die ausgeprägte sommerliche Nachfragespitzen aufweisen. Die Verlagerung hin zu DIY-Installationspräferenzen, beschleunigt durch Online-Anleitungsinhalte und vereinfachte Montagesysteme, hat den adressierbaren Markt über professionelle Installationskanäle hinaus erweitert. E-Commerce-Plattformen liefern wertvolle Verhaltensdaten, die gezieltes Marketing für bestimmte Fahrzeugmodelle, geografische Regionen und saisonale Muster ermöglichen und Wettbewerbsvorteile für Lieferanten schaffen, die digitale Analysen effektiv nutzen.

Magnet-Schnellbefestigungsdesigns fördern Wiederholungskäufe

Patentinnovationen bei Magnetbefestigungssystemen haben den Installationskomfort revolutioniert und gleichzeitig Verbraucherbedenken hinsichtlich Kleberrückständen auf Fahrzeugoberflächen ausgeräumt. Patentierte Klammern für rahmenlose Fenster und intelligente Magnetmontagesysteme ermöglichen eine werkzeugfreie Installation, die in unter 60 Sekunden abgeschlossen werden kann, was die Adoptionshürden im Vergleich zu herkömmlichen Klemm- oder Saugnapfdesigns erheblich senkt. Diese Systeme gewährleisten die Befestigungsintegrität bei Autobahngeschwindigkeiten von bis zu 70 km/h und ermöglichen gleichzeitig einen teilweisen Fensterbetrieb, was Sicherheits- und Komfortbedenken ausräumt, die zuvor die Marktdurchdringung eingeschränkt haben. Die abnehmbare Natur von Magnetsystemen schafft Wiederholungskaufmöglichkeiten, wenn Verbraucher Fahrzeuge wechseln oder verschlissene Komponenten ersetzen, was im Vergleich zu dauerhaften Installationslösungen einen höheren Kundenwert über die gesamte Lebensdauer generiert. Fortschrittliche Magnetmaterialien widerstehen der Entmagnetisierung durch Temperaturextreme und elektromagnetische Interferenzen und räumen damit frühe Adoptionsbedenken hinsichtlich der Kompatibilität mit Fahrzeugsensoren und elektronischen Systemen aus, die zunehmend in modernen Seitenfensterbereichen zu finden sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch werkseitig getöntes oder laminiertes Glas | -1.4% | Global, mit stärksten Auswirkungen in Premium-Fahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Entwicklungsmärkten | -0.8% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Risiko von Magnetinterferenzen mit Fenster- und ADAS-Sensoren | -0.6% | Global, konzentriert auf Fahrzeuge mit fortschrittlichen Fahrerassistenzsystemen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Recyclingfähigkeit am Lebensende für Mehrkomponenten-Sonnenschutzlösungen | -0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch werkseitig getöntes oder laminiertes Glas

Die OEM-Integration fortschrittlicher Verglasungstechnologien stellt die bedeutendste strukturelle Bedrohung für die Aftermarket-Sonnenschutznachfrage dar, da Automobilhersteller zunehmend werkseitig getöntes und laminiertes Glas mit integrierten UV-Schutzfähigkeiten spezifizieren. Die Entwicklung von schaltbarem PDLC-Glas und in Glasscheiben integrierten Beschattungssystemen durch Webasto zeigt die Entwicklung der Branche hin zu multifunktionalen Verglasungslösungen, die den Bedarf an separatem Zubehör eliminieren. Premium-Fahrzeugsegmente integrieren bereits elektrochromes Glas und solareflektierende Beschichtungen, die einen vergleichbaren UV-Schutz bieten und gleichzeitig ungehinderte Fensterflächen aufrechterhalten, die für fortschrittliche Fahrerassistenzsysteme erforderlich sind. Das Kostengefälle zwischen werkseitig integrierten Lösungen und Aftermarket-Zubehör verengt sich weiter, da Verglasungstechnologien Skaleneffekte erzielen, insbesondere bei Elektrofahrzeugplattformen, wo Gewichtsreduzierung und aerodynamische Effizienz integrierte Ansätze begünstigen. Regulatorische Compliance-Vorteile werkseitig integrierter Systeme, die umfassende Crashtests und Zertifizierungsprozesse durchlaufen, schaffen zusätzliche Barrieren für Aftermarket-Lösungen, die nachweisen müssen, dass sie Sicherheitssysteme und Insassenschutzmechanismen nicht beeinträchtigen.

Preissensibilität in Entwicklungsmärkten

Wirtschaftliche Einschränkungen in aufstrebenden Märkten begrenzen die Einführung von Premium-Sonnenschutzlösungen und üben Abwärtsdruck auf die durchschnittlichen Verkaufspreise und Gewinnmargen im globalen Markt aus. Währungsvolatilität und Importzollstrukturen in Entwicklungsregionen machen importiertes Zubehör besonders anfällig für den Preiswettbewerb durch lokale Hersteller, die möglicherweise keine gleichwertigen Qualitätsstandards oder regulatorische Compliance aufrechterhalten. Die Verbreitung älterer Fahrzeugflotten in diesen Märkten reduziert die Kompatibilität mit fortschrittlichen Magnetmontagesystemen, die für moderne Fensterprofile und elektronische Architekturen konzipiert sind. Kaufmuster der Verbraucher in preissensiblen Märkten bevorzugen grundlegende Funktionalität gegenüber Premium-Funktionen wie intelligenten Textilien oder IoT-Integration, was die Möglichkeiten zur wertschöpfenden Produktdifferenzierung einschränkt. Vertriebsherausforderungen in ländlichen und halbstädtischen Gebieten schränken die E-Commerce-Durchdringung ein und erhalten die Abhängigkeit von traditionellen Einzelhandelskanälen mit höheren Kostenstrukturen und begrenzter Produktauswahl, was das Marktentwicklungspotenzial einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyceltes Polyester führt den Nachhaltigkeitsübergang an

Recyceltes Polyester dominiert die Materialsegmentierung mit einem Marktanteil von 45,23 % im Jahr 2024 und erzielt gleichzeitig das stärkste Wachstum mit einer CAGR von 9,82 % bis 2030, was das beschleunigte Engagement der Automobilindustrie für Kreislaufwirtschaftsprinzipien widerspiegelt. Diese doppelte Marktposition resultiert aus der Ausweitung der Produktion von recyceltem PET-Garn ContiRe.Tex durch Continental auf mehrere europäische Werke, was skalierbare Fertigungsprozesse demonstriert, die Leistungsstandards aufrechterhalten und gleichzeitig bis zu 15 recycelte Flaschen pro Automobilkomponente einbeziehen. Stoffmaterialien gewinnen sekundären Marktanteil durch traditionelle und Vliesstoffanwendungen, während Kunststoffkomponenten strukturelle und Montagefunktionen in allen Produktkategorien erfüllen. Schaumstoffmaterialien besetzen Nischenanwendungen in Premium-isolierten Sonnenschutzlösungen, wo die thermische Leistung höhere Materialkosten rechtfertigt.

Die Materiallandschaft wandelt sich durch regulatorische Compliance-Anforderungen, da EU-Richtlinien zu Altfahrzeugen bis 2030 einen Anteil von 25 % recyceltem Kunststoff vorschreiben, wobei 25 % dieses Anteils aus geschlossenen Kreislaufströmen der Automobilindustrie stammen müssen. Fortschrittliche Recyclingtechnologien ermöglichen es, dass post-consumer recyceltes Polyester die Leistung von Neumaterial in Bezug auf UV-Stabilität, Farbechtheit und mechanische Eigenschaften erreicht, die für Automobilanwendungen unerlässlich sind. Freudenberg Performance Materials' Lutraflor-Vliesstoffe aus recyceltem Polyester demonstrieren eine Gewichtsreduzierung von bis zu 40 % im Vergleich zu herkömmlichen Materialien bei gleichzeitiger Aufrechterhaltung der Dimensionsstabilität und akustischen Eigenschaften. Lieferketteninnovationen umfassen Rücknahmeprogramme und industrielle Recyclingpartnerschaften, die Rohstoffströme für Automobilqualitäts-Recyclingmaterialien schaffen und Wettbewerbsvorteile für Lieferanten etablieren, die in Kreislaufwirtschaftsinfrastruktur investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Magnetinnovation treibt die Marktentwicklung voran

Magnetjalousien entwickeln sich mit einer CAGR von 11,24 % bis 2030 zum am schnellsten wachsenden Produktsegment, obwohl einziehbare Sonnenschutzlösungen im Jahr 2024 mit einem Marktanteil von 38,17 % die größte Marktposition halten. Dieses Wachstumsgefälle spiegelt die Verbraucherpräferenz für Installationskomfort und Fahrzeugoberflächenschutz wider, da Magnetsysteme Kleberrückstände und Werkzeuganforderungen eliminieren, die die Einführung historisch begrenzt haben. Patententwicklungen in der Befestigungstechnologie für rahmenlose Fenster ermöglichen eine sichere Montage ohne sichtbare Hardware, was ästhetische Bedenken ausräumt und gleichzeitig die Funktionalität bei Autobahngeschwindigkeiten aufrechterhält. Statische Sonnenschutzlösungen bedienen preissensible Marktsegmente, in denen eine dauerhafte Installation akzeptabel ist, während Rolljalousien Premium-Anwendungen besetzen, die eine präzise Lichtkontrolle und kompakte Lagerung erfordern.

Produktentwicklungstrends betonen Multifunktionalität und intelligente Integrationsfähigkeiten, da Lieferanten IoT-Sensoren und solareflektierende Materialien integrieren, die auf Umgebungsbedingungen reagieren. Die Entwicklung der Automobilindustrie hin zu autonomen Fahrzeugen schafft Möglichkeiten für rekonfigurierbare Beschattungslösungen, die sich an nicht-traditionelle Sitzausrichtungen anpassen, wie durch Magnas flexible Innenraumkonzepte für Ridesharing-Anwendungen demonstriert. Regulatorische Compliance-Überlegungen beeinflussen zunehmend das Produktdesign, da FMVSS-Standards verlangen, dass Zubehör Sichtbereiche aufrechterhält und Sicherheitssysteme nicht beeinträchtigt, was Lösungen begünstigt, die sich nahtlos in Fahrzeugarchitekturen integrieren, anstatt Aftermarket-Nachrüstungen.

Nach Anwendung: Dominanz der Seitenfenster spiegelt den Kernmarktfokus wider

Seitenfensteranwendungen beherrschen im Jahr 2024 einen Marktanteil von 62,08 % und wachsen mit einer CAGR von 8,63 % bis 2030, was das Kernwertversprechen des Segments für Fahrgastschutz und Komfortverbesserung widerspiegelt. Dieser Anwendungsfokus resultiert aus der direkten Exposition der Seitenfenster gegenüber seitlicher Sonnenstrahlung während längerer Reisezeiten, was die ausgeprägtesten Fahrgastbeschwerden und UV-Expositionsrisiken erzeugt. Frontscheibenanwendungen bleiben durch Sichtbarkeitsvorschriften und Fahrsicherheitsanforderungen eingeschränkt, während Heckfensterlösungen mit werkseitig installiertem Sichtschutzglas und integrierten Entfrostungssystemen konkurrieren. Das Seitenfenstersegment profitiert von regulatorischer Klarheit, da FMVSS Nr. 111 Rücksichtsstandards spezifische Leitlinien zu zulässigen Behinderungsniveaus bieten, die eine konforme Produktentwicklung ermöglichen.

Anwendungsspezifische Innovationen konzentrieren sich auf Sensorkompatibilität und ADAS-Integration, da moderne Fahrzeuge Kameras, Radar- und Lidarsysteme in Fensterbereichen integrieren, die einen ungehinderten Betrieb erfordern. Intelligente Sonnenschutzdesigns integrieren Aussparungen und transparente Zonen, die die Sensorfunktionalität aufrechterhalten und gleichzeitig Fahrgastschutz bieten, was die grundlegende Spannung zwischen Komfort- und Sicherheitstechnologieanforderungen adressiert. Flottenanwendungen treiben die Nachfrage nach abnehmbaren Lösungen voran, die Fahrzeugreinigung und -wartung erleichtern und gleichzeitig unterschiedliche Fahrgastpräferenzen in Ridesharing- und Mietanwendungen berücksichtigen.

Nach Fahrzeugtyp: Elektrofahrzeuge beschleunigen das Marktwachstum

Personenfahrzeuge repräsentieren im Jahr 2024 55,12 % der Fahrzeugtypensegmentierung und erzielen gleichzeitig das stärkste Wachstum mit einer CAGR von 12,43 % bis 2030, angetrieben durch globale Elektrofahrzeug-Adoptionsraten und verbesserte Kabinenkomfortanforderungen in batteriebetriebenen Fahrzeugen. Elektrofahrzeugarchitekturen schaffen einzigartige Wärmemanagementherausforderungen, da herkömmliche Motorabwärme für die Kabinenheizung nicht verfügbar ist, was die Kontrolle des solaren Wärmegewinns für Energieeffizienz und Reichweitenoptimierung kritischer macht. Chinas prognostizierte Elektrofahrzeug-Marktdurchdringung von 54 % bis 2025 bietet erhebliches Volumenwachstum für Zubehör, das die Nutzbarkeit von Elektrofahrzeugen verbessert. Leichte Nutzfahrzeuge und mittelschwere sowie schwere Nutzfahrzeuge bedienen spezialisierte Anwendungen, bei denen Fahrerkomfort und Frachtschutz Premium-Zubehörinvestitionen rechtfertigen.

Der Übergang zu Elektrofahrzeugen schafft Möglichkeiten für integrierte intelligente Beschattungslösungen, die mit Fahrzeugwärmemanagementsystemen kommunizieren und den Energieverbrauch optimieren und gleichzeitig den Fahrgastkomfort aufrechterhalten. Die Entwicklung fortschrittlicher Materialien konzentriert sich auf leichte Lösungen, die die Auswirkungen auf die Reichweite von Elektrofahrzeugen minimieren, während intelligente Textilien eine dynamische Opazitätskontrolle basierend auf dem Batteriezustand und den Klimabedingungen ermöglichen. Nutzfahrzeuganwendungen spezifizieren zunehmend abnehmbare Beschattungssysteme, die das Flottenmanagement und die Fahrzeugnutzung in verschiedenen Betriebsumgebungen und regulatorischen Zuständigkeitsbereichen erleichtern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration gewinnt an Dynamik

OEM-Kanäle halten im Jahr 2024 einen Marktanteil von 68,05 % mit einem Wachstum von 10,11 % bis 2030, was die strategische Verlagerung der Automobilhersteller hin zu werkseitig integrierten Lösungen widerspiegelt, die regulatorische Compliance und Garantieabdeckung gewährleisten. Diese Kanaldominanz resultiert aus der Fähigkeit der OEMs, Beschattungssysteme während der Fahrzeugmontage zu integrieren und dabei Kosteneffizienzen und Qualitätskontrolle zu erzielen, die Aftermarket-Lösungen nicht erreichen können. Aftermarket-Kanäle bedienen Ersatz- und Aufrüstmärkte, insbesondere für ältere Fahrzeuge ohne werkseitig installierte Lösungen und Verbraucher, die Anpassungsoptionen über OEM-Spezifikationen hinaus suchen. Die Kanalaufteilung spiegelt breitere Trends in der Automobilindustrie hin zu vertikaler Integration und Lieferantenkonsolidierung wider, die etablierte Tier-1-Beziehungen gegenüber fragmentiertem Aftermarket-Wettbewerb begünstigen.

Die E-Commerce-Transformation innerhalb der Aftermarket-Kanäle hat bis 2024 ein CAGR-Wachstum von 6,7 % erzielt, angetrieben durch fahrzeugspezifische Passformwerkzeuge und garantierte Kompatibilitätsprogramme, die das Kaufrisiko für Verbraucher reduzieren. Digitale Plattformen ermöglichen Direktvertriebsmodelle, die traditionelle Händlernetzwerke umgehen und gleichzeitig wertvolle Verhaltensdaten für gezieltes Marketing und Bestandsoptimierung liefern. OEM-Partnerschaften mit Aftermarket-Lieferanten schaffen hybride Vertriebsmodelle, die Werksintegrationskapazitäten nutzen und gleichzeitig Aftermarket-Flexibilität und Anpassungsoptionen aufrechterhalten.

Geografische Analyse

Der asiatisch-pazifische Raum beherrscht im Jahr 2024 einen Marktanteil von 34,09 % und expandiert mit einer CAGR von 9,72 % bis 2030, angetrieben durch das Wachstum des chinesischen Automobilmarkts und die beschleunigte Einführung von Elektrofahrzeugen, die eine verstärkte Nachfrage nach Kabinenkomfortzubehör schafft. Der chinesische Inlandsmarkt soll im Jahr 2025 um 4 % auf 26,8 Millionen Fahrzeuge wachsen, wobei Elektrofahrzeuge 54 % der Verkäufe ausmachen und erhebliches Volumenwachstum für integrierte und Aftermarket-Sonnenschutzlösungen bieten. Die Fertigungskostenvorteile der Region und die etablierte Lieferketteninfrastruktur unterstützen sowohl den inländischen Verbrauch als auch die globalen Exportmärkte, wobei China im Jahr 2024 6,4 Millionen Personenkraftwagen exportierte. Japan und Südkorea tragen durch fortschrittliche Materialtechnologie und Premium-Fahrzeugsegmente bei, während Indien einen aufstrebenden Wachstumsmarkt darstellt, der durch steigende verfügbare Einkommen und Urbanisierungstrends angetrieben wird. Regionale Regulierungsrahmen betonen zunehmend Kindersicherheits- und UV-Schutzstandards, die mit globalen Best Practices übereinstimmen und standardisierte Nachfragetreiber in verschiedenen nationalen Märkten schaffen.

Nordamerika und Europa repräsentieren reife Märkte mit etablierten Regulierungsrahmen und Premium-Produktnachfrage, die Qualität, Sicherheits-Compliance und nachhaltige Materialien betont. Diese Regionen treiben Innovationen bei intelligenten Textilien, IoT-Integration und Kreislaufwirtschaftslösungen voran, wie durch die Entwicklung von recycelten und biobasierten Automobilmaterialien durch FORVIAs MATERI'ACT-Division demonstriert, die im Vergleich zu herkömmlichen Alternativen eine CO2-Reduzierung von bis zu 90 % erzielen. Europäische Märkte profitieren besonders von strengen Altfahrzeugvorschriften, die recycelten Inhalt vorschreiben und Wettbewerbsvorteile für Lieferanten schaffen, die in nachhaltige Fertigungsprozesse investieren. Nordamerikanische Märkte zeigen eine starke E-Commerce-Einführung und DIY-Installationspräferenzen, die Magnetmontagesysteme und vereinfachte Produktdesigns begünstigen, während Premium-Preise für fortschrittliche Funktionen und Materialien aufrechterhalten werden.

Südamerika, der Nahe Osten und Afrika repräsentieren aufstrebende Möglichkeiten mit wachsenden Fahrzeugbesitzraten und zunehmendem Bewusstsein für UV-Schutzvorteile, obwohl Preissensibilität und Vertriebsherausforderungen das kurzfristige Wachstumspotenzial begrenzen. Diese Regionen profitieren von Exportströmen aus etablierten Fertigungszentren, insbesondere Chinas 35 % Exportkonzentration auf Russland und Nahost-Märkte, die eine zugängliche Produktverfügbarkeit schafft. Regionale Klimabedingungen erzeugen eine ausgeprägte Nachfrage nach Sonnenschutzlösungen, während wirtschaftliche Entwicklung und Infrastrukturverbesserungen die adressierbare Marktgröße und Vertriebsreichweite schrittweise erweitern.

Wettbewerbslandschaft

Der Markt für Automotive-Seitenfenster-Sonnenschutz weist eine moderate Konzentration mit fragmentiertem Wettbewerb unter spezialisierten Lieferanten, etablierten Automotive-Tier-1-Unternehmen und aufstrebenden Direktvertriebsmarken auf. Marktführer nutzen Patentportfolios und regulatorische Compliance-Expertise, um Wettbewerbsvorteile zu erhalten, wie durch Patentanmeldungen für halbautomatische Sonnenschutzmechanismen und Magnetbefestigungssysteme demonstriert, die Markteintrittsbarrieren für neue Teilnehmer schaffen. Etablierte Akteure wie Magna International und Webasto verfügen über Integrationskapazitäten und OEM-Beziehungen, die werkseitig installierte Lösungen ermöglichen, während spezialisierte Lieferanten sich auf Aftermarket-Kanäle und Premium-Materialinnovationen konzentrieren. Die Wettbewerbslandschaft belohnt zunehmend Lieferanten, die Nachhaltigkeitsnachweise und Kreislaufwirtschafts-Compliance demonstrieren, da Automobil-OEMs Partnerschaften mit Anbietern priorisieren, die ihre Umweltverpflichtungen und regulatorischen Anforderungen unterstützen.

Technologieadoptionsmuster zeigen strategische Differenzierung durch intelligente Materialien, IoT-Integration und fortschrittliche Fertigungsprozesse, die Massenanpassung und fahrzeugspezifische Passform ermöglichen. Unternehmen investieren in KI-gestützte Nachfrageprognosen und Bestandsoptimierung, um saisonale Nachfrageschwankungen und komplexe SKU-Portfolios über verschiedene Fahrzeugplattformen und geografische Märkte hinweg zu verwalten. Weißraum-Möglichkeiten bestehen in autonomen Fahrzeuganwendungen, Flottenmanagementlösungen und integrierten intelligenten Kabinensystemen, die Beschattung mit Wärmemanagement- und Insassenüberwachungstechnologien koordinieren. Aufstrebende Disruptoren nutzen E-Commerce-Plattformen und Direktvertriebsmodelle, um Marktanteile von traditionellen Vertriebskanälen zu gewinnen, während etablierte Akteure durch digitale Transformationsinitiativen und Partnerschaftsstrategien reagieren, die Fertigungsmaßstab mit digitalen Marketingkapazitäten kombinieren.

Branchenführer im Bereich Automotive-Seitenfenster-Sonnenschutz

Macauto Group

BOS Group

Magna International

Webasto SE

Ashimori Industry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Magna International gab die Teilnahme an der Auto Shanghai 2025 bekannt und präsentierte fortschrittliche Innovationen, darunter rekonfigurierbare Sitzsysteme und integrierte Kabinenüberwachungstechnologien, die autonome Fahrzeuganwendungen und verbesserte Fahrgastkomfortlösungen unterstützen.

- Dezember 2024: FORVIA lancierte die nachhaltige Materialdivision MATERI'ACT mit fortschrittlichen recycelten und biobasierten Verbundwerkstoffen, darunter NAFILean-R-Biokomposit mit 20 % Hanffasern und 100 % recycelter Polypropylenmatrix, das im Vergleich zu herkömmlichen Materialien eine CO2-Reduzierung von bis zu 90 % erzielt.

Berichtsumfang des globalen Marktes für Automotive-Seitenfenster-Sonnenschutz

| Stoff |

| Polyester |

| Kunststoff |

| Schaumstoff |

| Rolljalousien |

| Magnetjalousien |

| Statische Sonnenschutzlösungen |

| Einziehbare Sonnenschutzlösungen |

| Frontscheibe |

| Seitenfenster |

| Heckscheibe |

| Personenfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Stoff | |

| Polyester | ||

| Kunststoff | ||

| Schaumstoff | ||

| Nach Produkttyp | Rolljalousien | |

| Magnetjalousien | ||

| Statische Sonnenschutzlösungen | ||

| Einziehbare Sonnenschutzlösungen | ||

| Nach Anwendung | Frontscheibe | |

| Seitenfenster | ||

| Heckscheibe | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automotive-Seitenfenster-Sonnenschutz?

Der Markt wird im Jahr 2025 auf 3,77 Milliarden USD geschätzt und wächst bis 2030 auf 5,13 Milliarden USD.

Welches Material dominiert die Nachfrage nach Seitenfenster-Sonnenschutzlösungen?

Recyceltes Polyester dominiert mit einem Anteil von 45,23 % und der schnellsten CAGR von 9,82 %.

Wie schnell expandiert das Segment der Magnetjalousien?

Magnetjalousien sollen mit einer CAGR von 11,24 % wachsen, dem schnellsten Wachstum unter allen Produkttypen.

Warum sind Elektrofahrzeuge für Sonnenschutzlieferanten wichtig?

Elektrische Personenkraftwagen halten einen Segmentanteil von 55,12 % und benötigen Sonnenschutzlösungen zur Begrenzung der Klimaanlagenlast, mit einer Wachstumsrate von 12,43 % CAGR.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einem Anteil von 34,09 % und einer prognostizierten CAGR von 9,72 % bis 2030.

Seite zuletzt aktualisiert am: