Marktgröße und Marktanteil der automobilen Gestenerkennung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

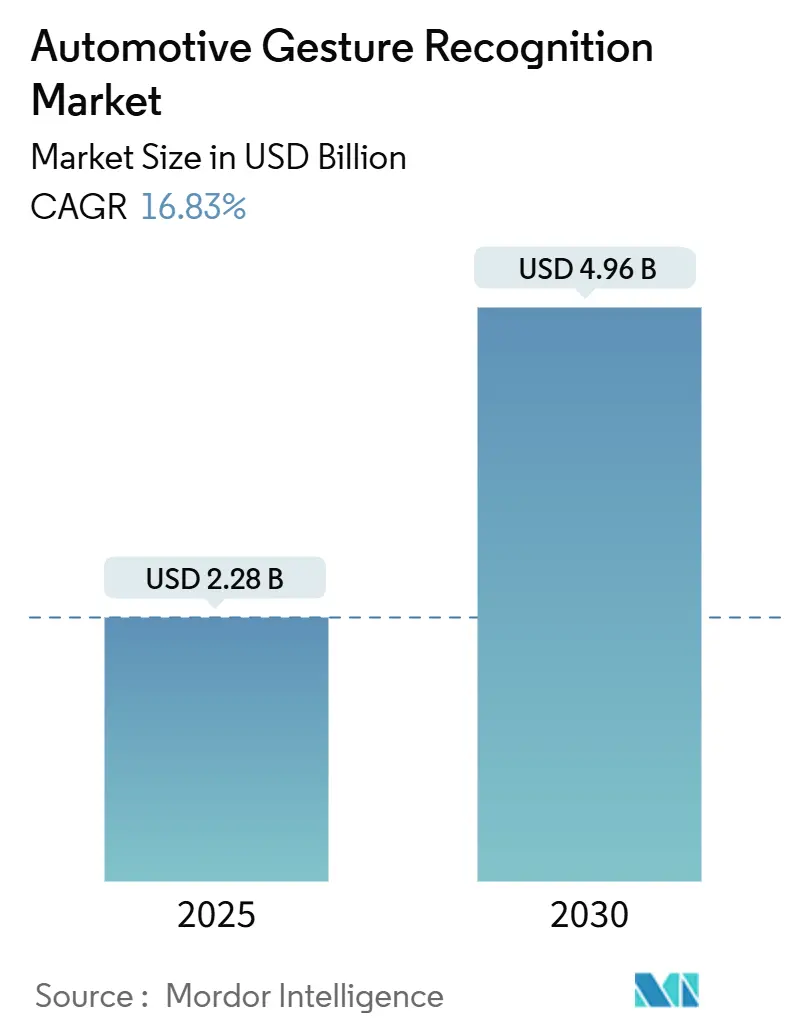

| Marktgröße (2025) | 2.28 Milliarden US-Dollar |

| Marktgröße (2030) | 4.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automobile Gestenerkennung von Mordor Intelligence

Die Marktgröße für automobile Gestenerkennung wird im Jahr 2025 auf 2,28 Milliarden USD geschätzt und soll bis 2030 auf 4,96 Milliarden USD ansteigen, was einem Wachstum von 16,83 % CAGR während des Prognosezeitraums entspricht. Regulatorische Fristen in Europa und Nordamerika, der branchenweite Wandel hin zu softwaredefinierten Fahrzeugen sowie die Attraktivität multimodaler Mensch-Maschine-Schnittstellen sind die primären Wachstumstreiber. Systemintegratoren nutzen die für die Fahrerüberwachung vorgeschriebenen Innenraumkameras für Gestenfunktionen, sodass diese skaliert werden können, ohne prohibitive Hardware-Ergänzungen vorzunehmen. Sinkende Sensorkosten, insbesondere bei dreidimensionalen Time-of-Flight (ToF)-Geräten, haben das Mittelklassesegment für Fähigkeiten geöffnet, die bisher auf Luxusausstattungen beschränkt waren. Gleichzeitig liefern Batterieelektrofahrzeug (BEV)-Architekturen die Hochgeschwindigkeitsdatennetzwerke und stabilen Leistungsbudgets, die für eine kontinuierliche Gestenverarbeitung erforderlich sind, und positionieren die Technologie als Markenzeichen in Premium-Elektrofahrzeugkabinen.

Wichtigste Erkenntnisse des Berichts

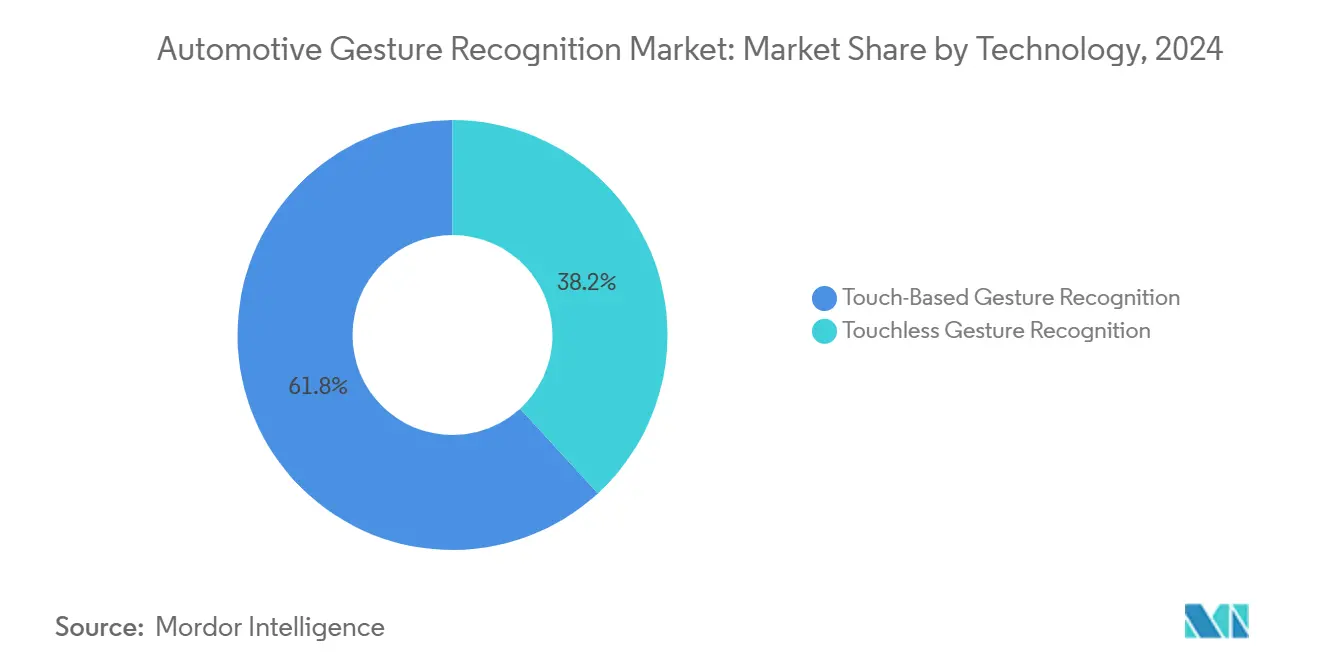

- Nach Technologie führten berührungsbasierte Systeme mit einem Marktanteil von 61,82 % am Markt für automobile Gestenerkennung im Jahr 2024, während berührungslose Alternativen bis 2030 mit einer CAGR von 18,23 % wachsen.

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Anteil von 73,26 % an der Marktgröße für automobile Gestenerkennung, während Software bis 2030 mit einer CAGR von 18,18 % wächst.

- Nach Gestentyp entfielen auf online-dynamische Gesten im Jahr 2024 ein Anteil von 66,29 % am Markt für automobile Gestenerkennung, und offline-statische Gesten sollen im Prognosezeitraum mit einer CAGR von 17,12 % wachsen.

- Nach Anwendung hielten Infotainment und Navigation im Jahr 2024 einen Anteil von 41,35 % an der Marktgröße für automobile Gestenerkennung, während Fahrerüberwachungssysteme bis 2030 voraussichtlich mit einer CAGR von 18,65 % wachsen werden.

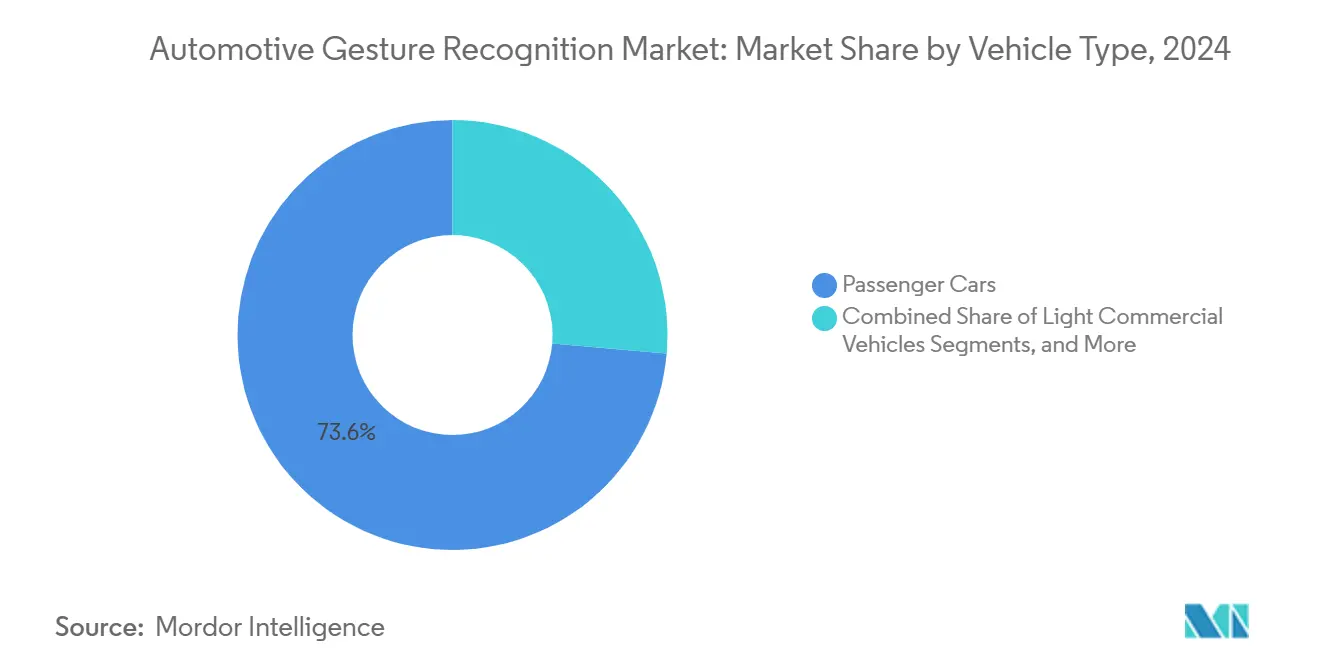

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Anteil von 73,63 % am Markt für automobile Gestenerkennung im Jahr 2024, während mittelgroße und schwere Nutzfahrzeuge bis 2030 eine CAGR von 17,91 % verzeichnen sollen.

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor mit einem Anteil von 46,31 % am Markt für automobile Gestenerkennung im Jahr 2024 den größten Anteil. Dennoch sind Batterieelektrofahrzeuge mit einer CAGR von 19,41 % bis 2030 für die schnellste Expansion positioniert.

- Nach Vertriebskanal dominierten OEM-Installationen mit einem Anteil von 81,28 % am Markt für automobile Gestenerkennung im Jahr 2024, während das Nachrüstsegment zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 18,16 % wachsen wird.

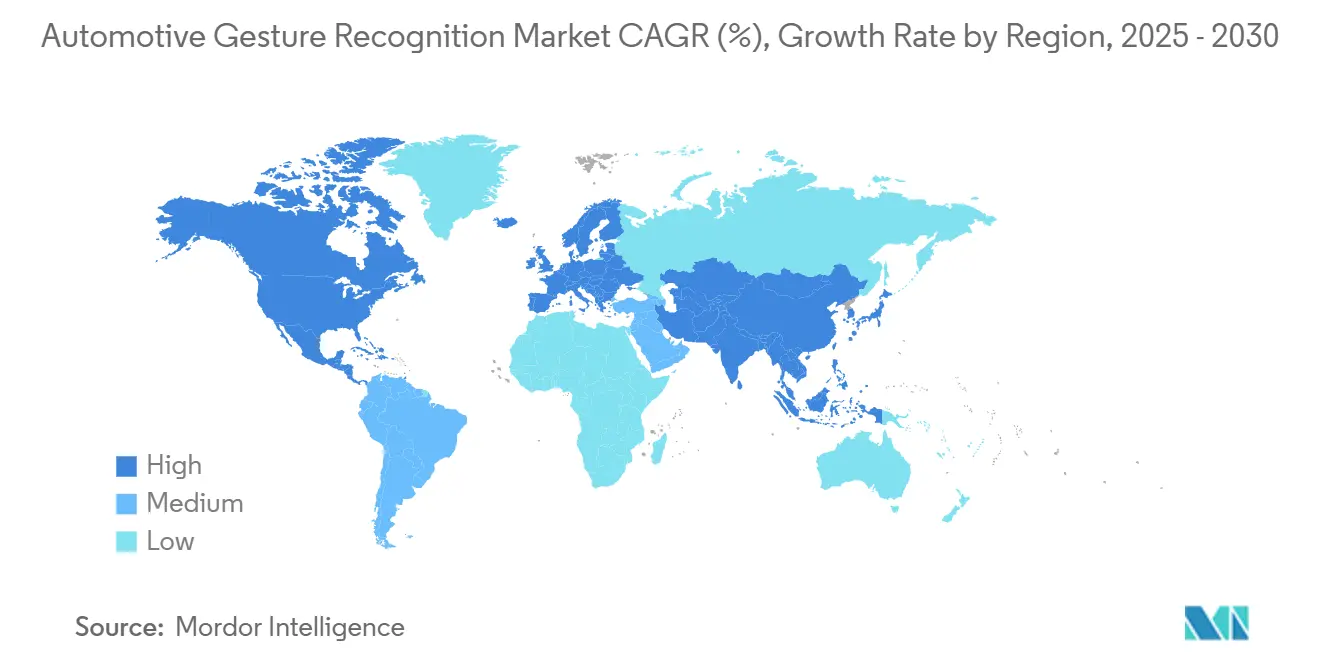

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 32,73 % am Markt für automobile Gestenerkennung im Jahr 2024 und soll mit einer CAGR von 19,12 % bis 2030 das schnellste regionale Wachstum verzeichnen.

Globale Trends und Erkenntnisse zum Markt für automobile Gestenerkennung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Fahrerüberwachung ermöglichen Kamerawiederverwendung | +3.5% | EU primär, Ausweitung auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende ADAS-getriebene Nachfrage nach sichereren Mensch-Maschine-Schnittstellen im Fahrzeuginnenraum | +3.2% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostensenkung und Leistungsgewinne bei dreidimensionalen ToF-Sensoren | +2.8% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Konvergenz hin zu KI-gestützten multimodalen Cockpits | +2.4% | Nordamerika und Europa führend, China skaliert schnell | Langfristig (≥ 4 Jahre) |

| Wettbewerb um Premium-Elektrofahrzeug- und Luxus-Nutzererlebnis-Differenzierung | +2.1% | Nordamerika, Europa, China Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Pandemiebedingt beschleunigte Nachfrage nach berührungsfreien Fahrzeuginnenräumen | +1.9% | Global, mit anhaltender Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende ADAS-getriebene Nachfrage nach sichereren Mensch-Maschine-Schnittstellen im Fahrzeuginnenraum

Die Automatisierung der Stufe 2 plus erfordert, dass der Fahrer schnell die Kontrolle übernimmt, wenn das Assistenzsystem deaktiviert wird. Die Regulierungsbehörden reagierten mit der Verabschiedung der UN-ECE-Regelung Nr. 171, die ab September 2024 gilt und eine kontinuierliche Überwachung des Fahrerzustands vorschreibt. Automobilhersteller nutzen nun dieselben Infrarotkameras, die für die Blickverfolgung eingesetzt werden, um Handgesten zu interpretieren, mit denen Infotainment-Einstellungen geändert werden können, ohne den Blick von der Straße zu nehmen. Continental demonstrierte, wie Algorithmen zur Erkennung der Hand am Lenkrad mit nur einem Software-Update zu Luftgestenmaschinen weiterentwickelt werden können, was die Einführungszeitpläne beschleunigt und den Druck auf die Stückliste verringert. Rückmeldungen aus frühen Flottenversuchen zeigen eine messbare Reduzierung der Interaktionszeit im Vergleich zu Touchscreens, was die Einhaltung von Vorschriften und Sicherheitsbewertungen unterstützt.

Konvergenz hin zu KI-gestützten multimodalen Cockpits

Cockpits der nächsten Generation betreiben einheitliche KI-Stacks, die Sprache, Geste und Blick in einem einzigen Absichtsmodell zusammenführen. Visteon integriert Qualcomms Snapdragon Cockpit für eine Inferenzlatenz von unter 30 Millisekunden und beseitigt damit Modalitätsverzögerungen, die Benutzer bisher verwirrt haben. Cerence-Avatare koordinieren Sprachbestätigungen mit Bildschirmaufforderungen und subtillem haptischem Feedback, wodurch Bestätigungszweifel beseitigt werden, die die Akzeptanz von Gesten historisch begrenzt haben. Diese Orchestrierung erhebt die Gestenerkennung von einer Neuheit zu einer grundlegenden Schicht in der Mensch-Fahrzeug-Beziehung.

Wettbewerb um Premium-Elektrofahrzeug- und Luxus-Nutzererlebnis-Differenzierung

Da die Reichweitenparität als Wettbewerbshebel schwindet, setzen Luxus-Elektrofahrzeughersteller auf das Nutzererlebnis. Die 800-Volt-Plattform von Mercedes-Benz verarbeitet Gesten lokal, bewahrt die Reichweite und eliminiert gleichzeitig Latenz. Lucid zeigt, wie große gebogene Displays die berührungslose Eingabe ergänzen, anstatt sie zu ersetzen, und reserviert Gesten für Aufgaben, die von minimaler Ablenkung profitieren, wie Lautstärke- oder Klimaanlagensteuerung. Frühe Rückmeldungen von Eigentümern bestätigen eine höhere Zufriedenheit, wenn Gesten Sprache und Berührung ergänzen, anstatt der einzige Steuerungskanal zu sein.

Pandemiebedingt beschleunigte Nachfrage nach berührungsfreien Fahrzeuginnenräumen

Das Hygienebewusstsein hält in gemeinsam genutzten Mobilitätsdiensten und gewerblichen Flotten an. Die prädiktive Berührungslösung von Jaguar Land Rover reduziert den physischen Kontakt um die Hälfte und erfüllt damit die Hygieneziele der Betreiber, ohne die Arbeitsabläufe der Fahrer zu verlangsamen. Flotten schätzen kürzere Umrüstzeiten zwischen Fahrern, was sich in mehr Betriebsstunden und niedrigeren Reinigungskosten niederschlägt. Diese praktischen Vorteile stärken die langfristige Nachfrage, auch wenn Privatkunden zu herkömmlichen Bedienelementen zurückkehren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haftungsrisiko der OEMs durch fehlerhafte Gestenerkennung | -2.3% | Global, mit unterschiedlichen Rechtsrahmen | Mittelfristig (2–4 Jahre) |

| Hohe Stücklisten- und Integrationskosten | -2.1% | Global, mit besonderem Einfluss auf Volumensegmente | Kurzfristig (≤ 2 Jahre) |

| Fehlen einer globalen Gestentaxonomie | -1.8% | Global, mit regionaler Fragmentierung | Mittelfristig (2–4 Jahre) |

| Datenschutzunsicherheit bei der Bildgebung im Fahrzeuginnenraum | -1.4% | EU und Nordamerika primär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen einer globalen Gestentaxonomie

Fahrer, die zwischen Marken wechseln, sehen sich mit unterschiedlichen Bewegungen für identische Funktionen konfrontiert, was zu Verwirrung führt und die Sicherheit beeinträchtigt. ISO-Ausschüsse entwickeln Referenzbibliotheken, doch regionale Präferenzen erschweren die Konvergenz; subtile Fingerbewegungen, die in Europa bevorzugt werden, unterscheiden sich von den breiteren Wischbewegungen, die in Nordamerika bevorzugt werden. Das Fehlen von Standardisierung zwingt jeden OEM dazu, proprietäre Datensätze zu kuratieren, was die Forschungs- und Entwicklungszyklen verlängert und das branchenübergreifende Lernen verlangsamt.

Datenschutzunsicherheit bei der Bildgebung im Fahrzeuginnenraum

Europäische Datenschutzgesetze behandeln biometrische Bilddaten mit strengen Einwilligungsanforderungen. OEMs reagieren darauf, indem sie Daten lokal verarbeiten und Frames nach Abschluss der Inferenz verwerfen, was jedoch die Chipkosten erhöht und die cloudbasierte Modellverbesserung einschränkt. Unterschiedliche regionale Vorschriften erfordern konfigurierbare Datenpipelines, was die Komplexität erhöht und globale Markteinführungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz berührungsbasierter Systeme steht vor berührungsloser Disruption

Berührungsbasierte Systeme behielten im Jahr 2024 einen Anteil von 61,82 % am Markt für automobile Gestenerkennung. In hochauflösende Displays eingebettete kapazitive Sensoren ermöglichen es Benutzern, Karten mit vertrauten Smartphone-Gesten zu zoomen und Menüs zu wischen. Obwohl etabliert, verlangsamt sich das Wachstum, da inkrementelle Verbesserungen ein Plateau erreichen. Berührungslose Lösungen, die bis 2030 mit einer CAGR von 18,23 % wachsen, nutzen ToF-Tiefendaten und Millimeterwellenradar, um Bewegungen in der Luft zu erfassen. EU-Ablenkungsregeln beschleunigen die Nachfrage, da Fahrer ihren Blick auf die Straße gerichtet halten, während sie innerhalb des Sichtfelds einer Kamera gestikulieren. Die handschuhkompatible Interaktion spricht auch gewerbliche Fahrer an, die in kalten oder staubigen Umgebungen arbeiten, in denen kapazitive Bildschirme schlechter funktionieren.

Die Einführung berührungsloser Systeme profitiert von über die Luft gelieferten Software-Bibliotheken, die die Lebensdauer installierter Hardware verlängern. Da Displayrahmen dünner werden und der Platz im Cockpit knapper wird, hilft die Beseitigung von Reichweitenanforderungen Designern, minimalistische Innenräume zu gestalten. Der Kompromiss bleibt das Feedback; daher kombinieren hybride Schnittstellen berührungslose Eingaben mit haptischen Sitzvibratoren oder Sprachbestätigungen, um Benutzer zu versichern, dass ein Befehl korrekt ausgeführt wurde.

Nach Komponente: Hardware-Grundlage ermöglicht Software-Innovation

Hardware erfasste im Jahr 2024 einen Anteil von 73,26 % am Markt für automobile Gestenerkennung. Kameramodule, Beleuchtungseinheiten und Controller-ASICs bilden das physische Rückgrat. ToF-Module gewinnen gegenüber einfachen Infrarotkameras an Bedeutung, da Tiefendaten die Erkennungsrobustheit bei wechselnden Innenraumlichtverhältnissen verbessern. Edge-Beschleuniger auf zonalen Steuergeräten führen die Inferenz neuronaler Netze lokal durch und entlasten Infotainment-SOCs für Grafikarbeitslasten. Die Hardwarekostenkurven sinken derzeit jährlich um 8–10 %, doch die absoluten Preise bestimmen weiterhin die Verfügbarkeit von Funktionen in Einstiegsfahrzeugen.

Der Software-Umsatz wächst bis 2030 mit einer CAGR von 18,18 %, da Over-the-Air-Updates neue Gestenvokabulare freischalten. Maschinenlernpipelines verarbeiten anonymisiertes Innenraumvideomaterial, um Modelle für verschiedene Ethnien, Handgrößen und Fahrpositionen zu verfeinern. Kontinuierliche Verbesserungen verlängern die Plattformrelevanz und ermutigen OEMs, die Gestenerkennung als Servicelinie statt als einmaligen Funktionsverkauf zu betrachten.

Nach Gestentyp: Dynamische Gesten führen trotz statischem Wachstum

Dynamische Gesten, die kontinuierliche Bewegungen beinhalten, hielten im Jahr 2024 einen Anteil von 66,29 % am Markt für automobile Gestenerkennung. Das Wischen mit der Handfläche zur Audioanpassung oder das Drehen der Finger zum Dimmen der Umgebungsbeleuchtung wirkt natürlich und erhält eine intuitive visuelle Bestätigung. Offline-statische Posen, wie eine gehaltene offene Hand, die die Stummschaltung des Systems signalisiert, wachsen bis 2030 mit einer CAGR von 17,12 %. Statische Gesten eignen sich besonders, wenn Bewegungen die Fahrzeugkontrolle beeinträchtigen könnten, beispielsweise bei der Bestätigung der Fahrerpräsenz am Lenkrad während des automatisierten Fahrens ohne Hände. Entwickler bündeln zunehmend beide Typen und lassen Kontext-Engines entscheiden, welche basierend auf Geschwindigkeit, Straßenbedingungen und Fahrerarbeitsbelastung akzeptiert werden soll.

Nach Anwendung: Infotainment-Führerschaft durch DMS-Wachstum herausgefordert

Infotainment- und Navigationsfunktionen lieferten im Jahr 2024 einen Anteil von 41,35 % am Markt für automobile Gestenerkennung. Kartenzoom, Mediendurchsuchen und Anrufbearbeitung lassen sich sauber in Gesten übersetzen und differenzieren Premium-Ausstattungen. Fahrerüberwachungssysteme steigen jedoch bis 2030 mit einer CAGR von 18,65 %, da Regulierungsbehörden Sicherheitspunkte für eine umfassende Aufmerksamkeitsbewertung vergeben. Die Bündelung von Gesten- und Überwachungsaufgaben in einer einzigen Kamera verkürzt die Amortisationszeiten und motiviert die Einführung in Mittelklassefahrzeugen. Weitere Ziele umfassen die Klimaanlagensteuerung, bei der Luftwischbewegungen die Lüftergeschwindigkeit anpassen, ohne Bildschirme zu berühren, sowie den Frachtzugang, bei dem Fußtritte oder Handwellen Hecktüren in Lieferwagen öffnen.

Nach Fahrzeugtyp: Dominanz von Personenkraftwagen mit gewerblicher Beschleunigung

Personenkraftwagen machten im Jahr 2024 einen Anteil von 73,63 % am Markt für automobile Gestenerkennung aus, was den Verbraucherwunsch nach Komfortfunktionen widerspiegelt. Mittelgroße und schwere Nutzfahrzeuge wachsen mit einer CAGR von 17,91 %, da Flottenoperatoren sicherere Kabinen mit niedrigeren Versicherungsprämien und Fahrerbindung verknüpfen. Fernverkehrsflotten schätzen die Müdigkeitserkennung, die durch Gestenbestätigung ergänzt wird; wenn ein Fahrer nicht auf eine statische Handpositionsanforderung reagiert, markiert das System mögliche Schläfrigkeit. Leichte Nutzfahrzeuge übernehmen einfache Zwei-Gesten-Sets – Tür öffnen und Tür schließen – und unterstützen so die schnelle Zustellung am Straßenrand, ohne Griffe zu berühren.

Nach Antrieb: Verbrennungsmotor-Basis mit Elektrofahrzeug-Innovation

Fahrzeuge mit Verbrennungsmotor stellen nach wie vor die umfangreichste installierte Basis dar, mit einem Anteil von 46,31 % am Markt für automobile Gestenerkennung im Jahr 2024, einschließlich Gestenfunktionalität. Batterieelektrofahrzeuge verzeichnen das größte Aufwärtspotenzial und wachsen bis 2030 mit einer CAGR von 19,41 %. Ihre 400- bis 800-Volt-Architekturen liefern saubere Energie sowie Ethernet- oder CAN-FD-Datenpfade, die für die Fusion mehrerer Sensoren unverzichtbar sind. Gesten helfen, Armaturenbretter zu entrümpeln, was mit der minimalistischen Designsprache von Elektrofahrzeugen übereinstimmt. Hybridfahrzeuge überbrücken die Lücke und übernehmen häufig Gesten-Stacks von reinen Elektrofahrzeug-Geschwistern, um die Teilegemeinsamkeit zu wahren.

Nach Vertriebskanal: OEM-Integration dominiert

Erstausrüster (OEMs) machten im Jahr 2024 einen Anteil von 81,28 % am Markt für automobile Gestenerkennung aus. Kernsysteme müssen mit Karosseriesteuermodulen und Fahrerassistenzfunktionen verbunden werden, die für Nachrüstungen in der Regel nicht zugänglich sind. Dennoch wächst die Nachrüstnachfrage bis 2030 mit einer CAGR von 18,16 %, da Flottenmanager eigenständige gestengesteuerte Fahrerüberwachungskits installieren, um Unternehmenssicherheitsziele zu erfüllen, ohne neue Fahrzeuge kaufen zu müssen. Diese Plug-and-Play-Kits werden über OBD-Ports angeschlossen und laufen auf dedizierten Wechselrichtern, ohne tiefgreifende Fahrzeugveränderungen vorzunehmen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2024 mit einem Anteil von 32,73 % am Markt für automobile Gestenerkennung und wächst bis 2030 mit einer CAGR von 19,12 %. Chinesische Automobilhersteller beschleunigen die Einführung von Fahrerassistenz der Stufe 2 plus in Massenmarktsedans und vervielfachen so die adressierbaren Volumina. Japanische OEMs, frühe Anwender von Fahrerüberwachungssystemen, integrieren Gestensoftware in aufgefrischte Kamera-Steuergeräte, um die Einhaltung bevorstehender lokaler Richtlinien zu gewährleisten. Südkoreanische Komponentenhersteller nutzen ihre Expertise bei Speicher- und Bildsensoren, um wettbewerbsfähig bepreiste ToF-Module zu liefern und regionale Lieferketten zu stärken.

Nordamerika behält durch die Durchdringung von Premium-Fahrzeugen und regulatorische Unterstützung eine starke Dynamik. Die National Highway Traffic Safety Administration signalisiert, dass die Fahrerüberwachung in zukünftigen Überarbeitungen des New Car Assessment Program berücksichtigt wird, was Hersteller dazu veranlasst, Gestenerkennung neben der Blickverfolgung zu integrieren. Flottenoperatoren in den Vereinigten Staaten betrachten die berührungslose Steuerung als Hygiene- und Effizienzverbesserung, insbesondere in Lieferwagen für die letzte Meile, bei denen Fahrer während jeder Schicht wiederholt in Kabinen ein- und aussteigen.

Europa ist bei regulatorischen Details führend und schreibt ab 2024 Ablenkungswarnungstechnologie vor. Deutsche Luxusmarken integrieren komplexe Gestensätze in Flaggschiffmodelle und nutzen multimodale Schnittstellen zur Differenzierung. Strenge Datenschutzgesetze prägen Architekturentscheidungen; die meisten europäischen Fahrzeuge verarbeiten Gestenströme vollständig auf Edge-Geräten und verwerfen Bilder nach der Inferenz. Osteuropäische Montagewerke übernehmen dieselben Plattformen für Exportmodelle und verbreiten die Technologie auf breitere Preisbänder.

Aufstrebende Regionen – Lateinamerika, der Nahe Osten und Afrika – verzeichnen frühe Einsätze, die auf importierte Premium-Fahrzeuge beschränkt sind. Sobald die Kosten für dreidimensionale Sensoren weiter sinken, wird erwartet, dass lokale Montagebetriebe grundlegende Gestenfunktionen integrieren, angetrieben von Fahrdienstvermittlungsflotten, die berührungsarme Innenräume priorisieren, um das Vertrauen der Fahrgäste zu stärken.

Wettbewerbslandschaft

Der Markt für automobile Gestenerkennung weist eine moderate Konzentration auf. Tier-1-Zulieferer sichern sich Skalenvorteile durch die Übernahme von Nischen-Algorithmenfirmen. Der Kauf von Gestoos durch PreAct im Jahr 2024 lieferte Hand-Trajektorien-IP und verkürzte die Zeit, um Gestenfähigkeiten in bestehende Kurzstrecken-Lidar-Einheiten zu integrieren. Visteon kombiniert Snapdragon-Silizium mit seinen Display-Controllern und liefert schlüsselfertige Cockpit-Lösungen an OEMs, die kürzere Stücklistenlisten anstreben. Cerence verknüpft Gesteneingaben mit konversationellen KI-Avataren und schafft so Kundenbindung durch Cloud-Analysen und Over-the-Air-Funktionsupdates.

Edge-KI-Spezialisten wie Cipia positionieren sich auf Datenschutzgründen und bieten fahrzeuginterne Inferenz an, die die Datenschutz-Grundverordnung ohne Cloud-Verbindungen erfüllt. Kamerahersteller kooperieren mit ASIC-Anbietern, um vorvalidierte Referenzdesigns anzubieten und Zertifizierungszyklen zu verkürzen. Die Eintrittsbarrieren für Start-ups steigen, da die Euro NCAP-Testprotokolle strenger werden und Amtsinhaber belohnen, die automotive-grade funktionale Sicherheitszertifikate besitzen.

Weißer Fleck verbleibt bei schweren Nutzfahrzeugen, landwirtschaftlichen Maschinen und Offroad-Geräten, wo Vibrationen und extreme Temperaturen die optische Sensorik erschweren. Zulieferer, die ToF-Module für diese Umgebungen robuster gestalten können, könnten neue Umsatzbänder erschließen und gleichzeitig die Sensorvolumina verbreitern, die die Gesamtkostenkurven für den Markt für automobile Gestenerkennung senken.

Marktführer der Branche für automobile Gestenerkennung

Continental AG

Robert Bosch GmbH

Visteon Corporation

Sony Corporation

Qualcomm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Fuyao Glass Industry Group Co., Ltd. stellte ein intelligentes dimmbares Seitenfensterglas vor, das Privatsphäre und Sonnenschutzfunktionalität für verbesserte Mobilität bietet. Mithilfe farbstoffbasierter Flüssigkristalltechnologie gewährleistet es eine präzise Steuerung durch Spannungsanpassungen und liefert eine Reaktionszeit von unter einer Sekunde für sofortige Helligkeitsanpassungen.

- September 2024: Die UN-ECE-Regelung Nr. 171 trat in Kraft und schreibt eine kontinuierliche Überwachung des Fahrerzustands vor, wodurch regulatorische Wege für kameragestützte Gesten in Fahrersteuerungsassistenzsystemen geöffnet wurden.

- Juli 2024: Stellantis würdigte Emotiva in seinem Venture Awards-Programm für die Entwicklung von KI-Technologie, die die Fahreraufmerksamkeit überwacht und mit gestengesteuerten Infotainmentsystemen zur Umsatzgenerierung integriert wird.

Berichtsumfang des globalen Marktes für automobile Gestenerkennung

| Berührungsbasierte Gestenerkennung |

| Berührungslose Gestenerkennung |

| Hardware | Sensoren |

| Kameras | |

| Steuergeräte | |

| Software | KI-Algorithmen |

| Gestenbibliotheken |

| Online-dynamisch |

| Offline-statisch |

| Infotainment- und Navigationssteuerung |

| Klima- und Beleuchtungssteuerung |

| Tür- und Fensterbetrieb |

| Fahrerüberwachungssysteme (DMS) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrofahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Erstausrüster (OEM) |

| Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Berührungsbasierte Gestenerkennung | |

| Berührungslose Gestenerkennung | ||

| Nach Komponente | Hardware | Sensoren |

| Kameras | ||

| Steuergeräte | ||

| Software | KI-Algorithmen | |

| Gestenbibliotheken | ||

| Nach Gestentyp | Online-dynamisch | |

| Offline-statisch | ||

| Nach Anwendung | Infotainment- und Navigationssteuerung | |

| Klima- und Beleuchtungssteuerung | ||

| Tür- und Fensterbetrieb | ||

| Fahrerüberwachungssysteme (DMS) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Batterieelektrofahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Nachrüstmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automobile Gestenerkennung heute?

Die Marktgröße für automobile Gestenerkennung betrug im Jahr 2025 2,28 Milliarden USD und soll bis 2030 4,96 Milliarden USD erreichen.

Welche CAGR wird für die Gestentechnologie in Fahrzeugen erwartet?

Es wird prognostiziert, dass der Markt von 2025 bis 2030 eine CAGR von 16,83 % verzeichnet, was eine rasche Einführung im Massenmarkt widerspiegelt.

Welches Fahrzeugantriebssegment wird die schnellste Einführung von Gesten verzeichnen?

Batterieelektrofahrzeuge sollen bis 2030 eine CAGR von 19,41 % verzeichnen, da Gestensteuerungen minimalistische Elektrofahrzeug-Innenräume ergänzen.

Warum ist Asien-Pazifik die führende Region für Gestenerkennung?

Aggressive Einführungen des autonomen Fahrens, unterstützende Vorschriften und starke lokale Sensorlieferketten verschaffen Asien-Pazifik den größten Anteil und das schnellste regionale Wachstum.

Welche regulatorische Änderung beeinflusst die Einführung von Gesten am stärksten?

Die europäische Anforderung zur Warnung vor fortgeschrittener Fahrerablenkung, die ab 2024 gilt, schreibt Innenraumkameras vor, die auch Gestenerkennung per Software-Update durchführen können.

Seite zuletzt aktualisiert am: