Marktgröße und Marktanteil des Automobil Aftermarket Glases

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

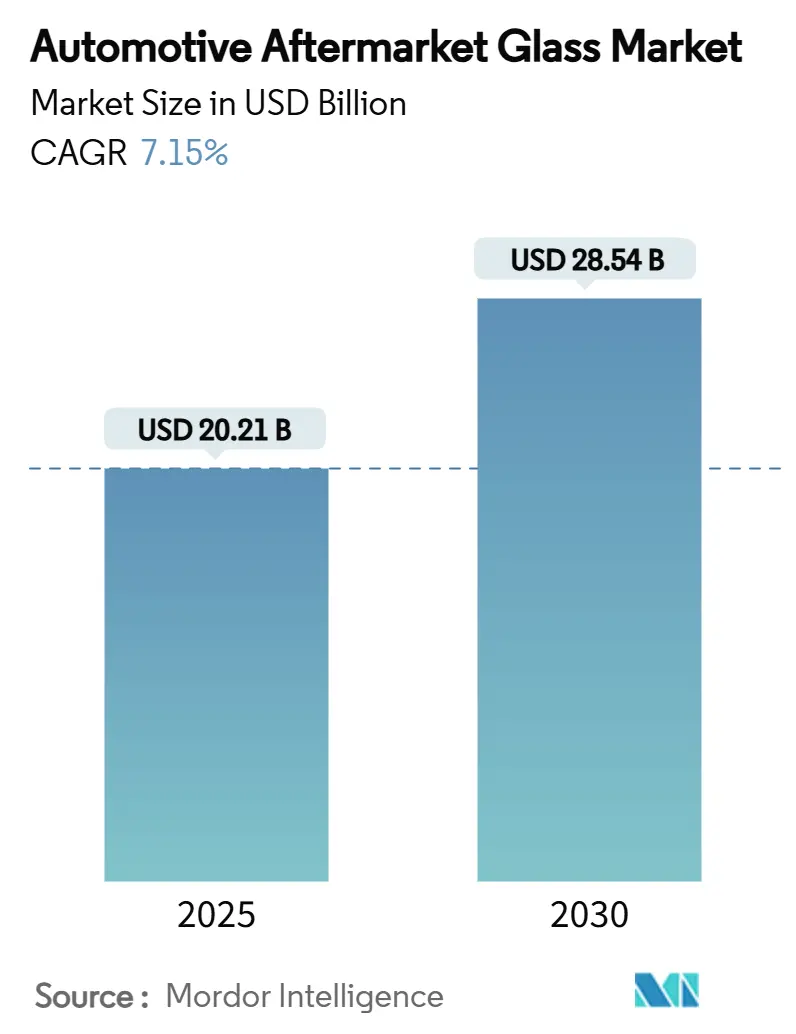

| Marktgröße (2025) | 20.21 Milliarden US-Dollar |

| Marktgröße (2030) | 28.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil Aftermarket Glas Marktes durch Mordor Intelligence

Die Marktgröße des Automobil Aftermarket Glases belief sich im Jahr 2025 auf 20,21 Milliarden USD und wird voraussichtlich bis 2030 auf 28,54 Milliarden USD anwachsen, was einer CAGR von 7,15 % entspricht. Die Nachfrage bleibt stabil, da der Glasaustausch für die Straßentauglichkeit, die Einhaltung von Versicherungsvorschriften und die Sicht des Fahrers unerlässlich ist. Technologie spielt nun eine zentrale Rolle, da Kalibrierungsdienstleistungen für Systeme zur Unterstützung des Fahrers (ADAS) erheblich zu einem typischen Windschutzscheibenauftrag beitragen und die Einnahmen in Richtung höherwertiger Arbeitsleistungen verschieben. Alternde Fahrzeugbestände, größere Glasflächen bei Sport-Utility-Fahrzeugen und die Unterstützung durch Versicherer für Ansprüche ohne Selbstbeteiligung im Bereich „Nur-Glas” stärken das Austauschvolumen weiter. Gleichzeitig eröffnen hochwertige Verbund-, Akustik- und Sonnenschutzprodukte neue Gewinnpotenziale für Installateure, die in der Lage sind, komplexe Substrate zu beschaffen und einzubauen.

Wichtigste Erkenntnisse des Berichts

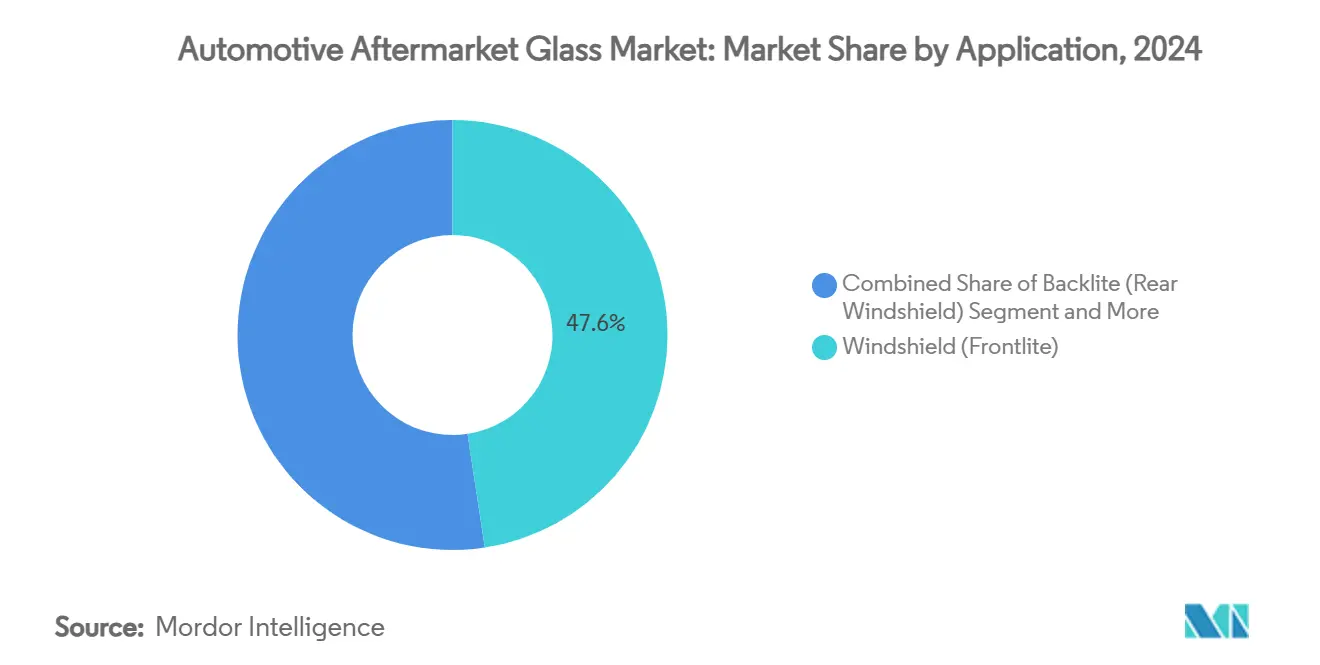

- Nach Anwendung führten Windschutzscheiben im Jahr 2024 mit einem Umsatzanteil von 47,61 %; Dach- und Schiebedachverglasungen werden voraussichtlich mit einer CAGR von 10,03 % bis 2030 am schnellsten wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 69,08 % des Marktanteils des Automobil Aftermarket Glases auf Personenkraftwagen, die bis 2030 mit einer CAGR von 8,91 % wachsen sollen.

- Nach Material und Konstruktion entfielen im Jahr 2024 61,56 % des Marktvolumens des Automobil Aftermarket Glases auf gehärtete Produkte, während Verbundkonstruktionen bis 2030 eine CAGR von 10,44 % verzeichnen sollen.

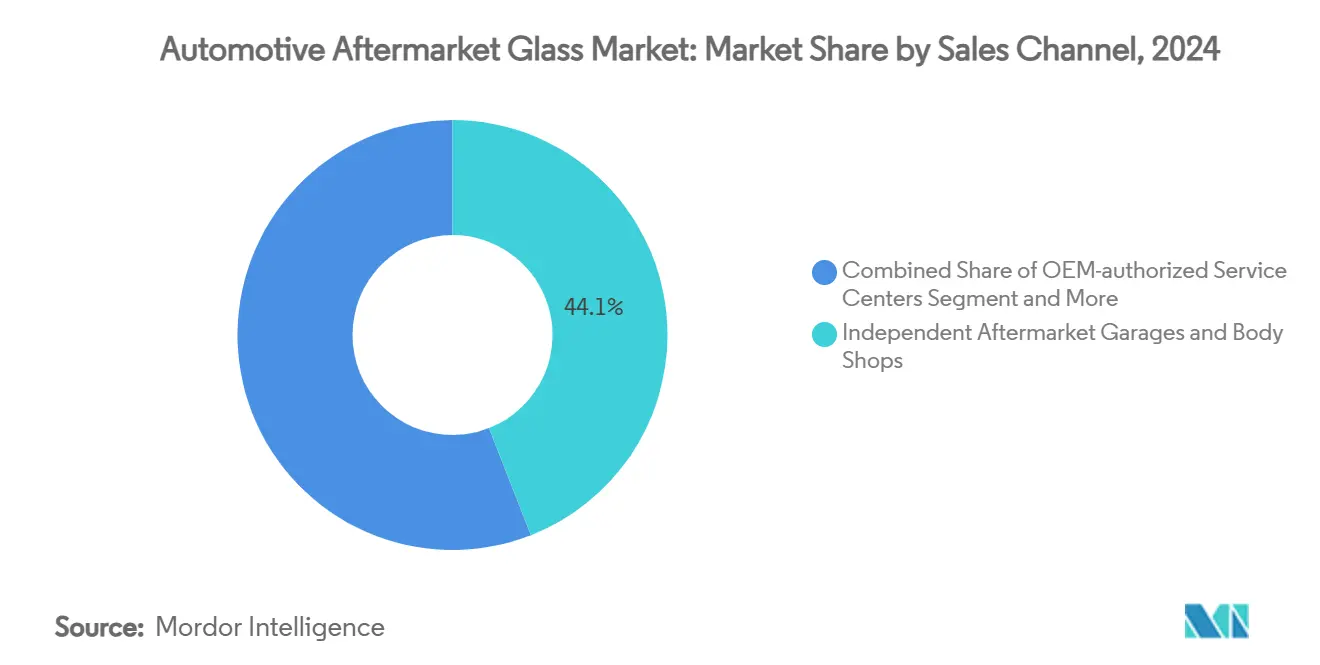

- Nach Vertriebskanal hielten unabhängige Werkstätten im Jahr 2024 einen Anteil von 44,05 %; Online-Plattformen verzeichnen mit einer CAGR von 14,74 % bis 2030 die schnellste Expansion.

- Nach Serviceart entfielen im Jahr 2024 78,28 % des Segmentumsatzes auf Austauscharbeiten, die bis 2030 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

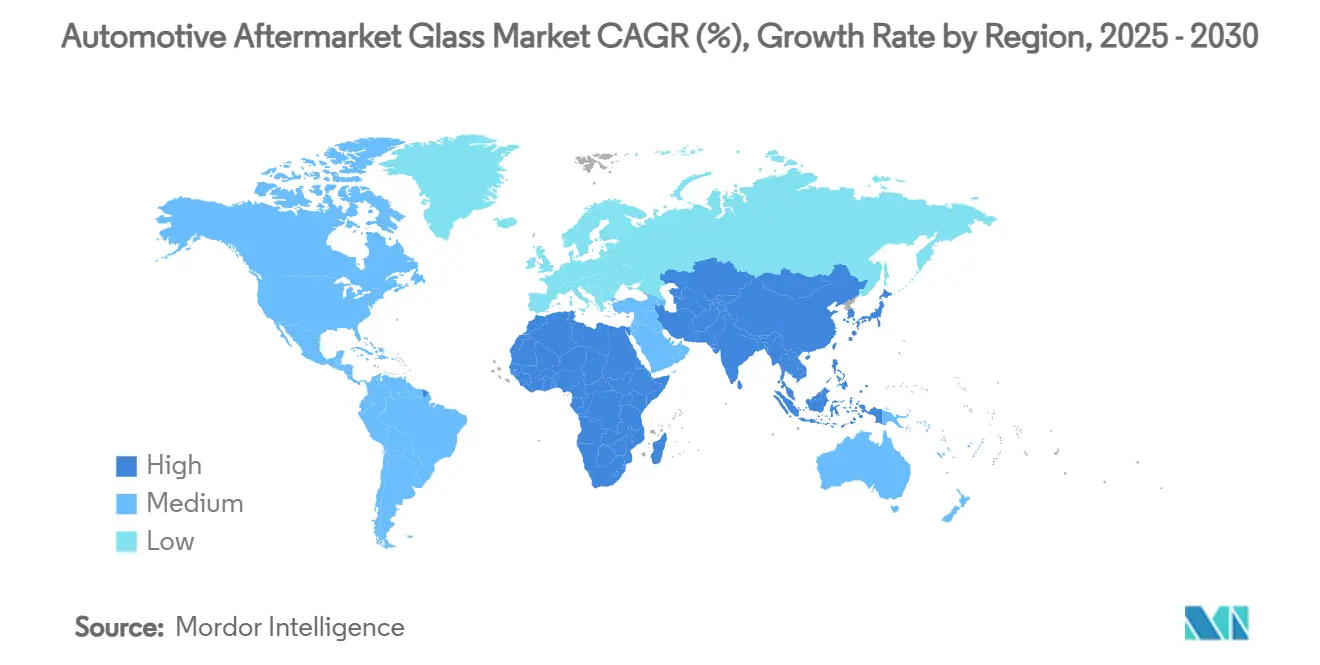

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 40,73 % auf den asiatisch-pazifischen Raum, der bis 2030 voraussichtlich die schnellste CAGR von 8,08 % verzeichnen wird.

Globale Trends und Erkenntnisse des Automobil Aftermarket Glas Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische ADAS-Sensorkalibrierung | +1.4% | Global, mit höchster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsender Fahrzeugbestand und alternde Fahrzeugflotte | +1.2% | Global, besonders stark im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Versicherungsdeckung für „Nur-Glas”-Ansprüche | +1.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende unfallbedingte Windschutzscheibenschäden | +0.8% | Global, mit regionalen Unterschieden je nach Straßeninfrastruktur | Mittelfristig (2–4 Jahre) |

| Nachrüstungsbedarf für Sonnenschutzverglasung | +0.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Windschutzscheibe als Dienstleistung | +0.5% | Städtische Zentren in Nordamerika, der EU und ausgewählten Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische ADAS-Sensorkalibrierung nach dem Austausch der Windschutzscheibe

Die Kalibrierung macht heute 30–50 % der gesamten Rechnung für den Windschutzscheibenaustausch aus. Statische Verfahren erfordern kontrollierte Innenziele, während die dynamische Kalibrierung während Probefahrten erfolgt – beides setzt zertifizierte Ausrüstung und Techniker voraus[1]„Hyundai Mobis kooperiert mit ZEISS”, Hyundai Mobis, mobis.com. Versicherer erstatten diese Schritte zunehmend und betten sie in Standardpolicen ein, wodurch die durchschnittlichen Rechnungswerte steigen. Frontkameras, Radareinheiten und aufkommende Head-up-Display (HUD)-Module sind alle an der Windschutzscheibe montiert oder werden durch sie hindurch betrachtet, sodass jedes Technologie-Upgrade die Servicenachfrage an die Glasintegrität bindet. Partnerschaften wie die zwischen Hyundai Mobis und ZEISS zielen darauf ab, windschutzscheibenweite Augmented-Reality-Displays bis 2027 zu kommerzialisieren, was die künftige Rolle der Glasscheibe als rechnerische Nutzfläche unterstreicht. Werkstätten, die nicht in Kalibrierungsanlagen investieren können, sehen sich mit Wettbewerbsbarrieren konfrontiert, während Netzwerke, die einen „Alles-aus-einer-Hand”-Austausch plus Kalibrierung anbieten, steigende Empfehlungen von Flotten und Versicherern verzeichnen.

Wachsender globaler Fahrzeugbestand und alternde Fahrzeugflotte

Das Durchschnittsalter von Leichtfahrzeugen in den Vereinigten Staaten erreichte im Jahr 2025 12,7 Jahre und steigt weiter an. Globale Produktionsausfälle seit 2020 haben mehr als 40 Millionen geplante Einheiten vom Markt genommen und die Nutzungsdauer bestehender Pkw und leichter Nutzfahrzeuge verlängert. Ältere Fahrzeuge weisen höhere Glasausfallraten auf, da Witterungseinflüsse, Vibrationen und Straßenschmutz sich ansammeln. Wirtschaftliche Gegenwind und hohe Neuwagenpreise veranlassen Verbraucher, Fahrzeuge länger zu behalten, was die nutzbare Flotte weiter vergrößert. In den aufstrebenden Märkten Asiens steigt der Fahrzeugbesitz weiter an, sodass die gesamte Glasexposition auf zwei Fronten zunimmt: alternde Bestände in entwickelten Volkswirtschaften und Flottenausbau in Entwicklungsländern. Installateure profitieren daher von stabilen Basisvolumina, unabhängig von der Volatilität der Leichtfahrzeugverkäufe.

Versicherer weiten die Deckung für „Nur-Glas”-Ansprüche aus

Mehrere US-Bundesstaaten schreiben den Austausch von Windschutzscheiben ohne Selbstbeteiligung vor, und weitere Versicherer dehnen ähnliche Bedingungen freiwillig landesweit aus. Verbraucher nehmen Reparaturen schneller in Anspruch, wenn keine Eigenkosten anfallen, was die Austauschintervalle verkürzt und die Anzahl der Ansprüche erhöht. Bevorzugte Anbietervereinbarungen lenken Aufträge zu Netzwerken, die Service-Level-Vereinbarungen erfüllen können, was für kleinere unabhängige Betriebe Wettbewerbsdruck erzeugt. Das regulatorische Umfeld erhöht auch die Compliance-Kosten, da Versicherer eine digitale Dokumentation der Kalibrierung und Einbauqualität verlangen. Dennoch helfen vorhersehbare Anspruchsströme Glasspezialisten bei der Planung von Kapazitätsinvestitionen und der Festigung von Versichererbeziehungen.

Zunehmende unfallbedingte Windschutzscheibenschäden

Baubooms, sich verschlechternde Fahrbahnen und extreme Wetterereignisse erzeugen mehr Flugschutt. Große Geländefahrzeuge dominieren die Neuwagenkäufe, und ihre ausgedehnten Windschutzscheiben werden häufiger von Steinen oder Straßenschmutz getroffen. Wenn Schäden mit anderen Karosserieschäden zusammenfallen, gewinnen Mehrdienstleistungszentren gebündelte Aufträge, während reine Glaswerkstätten dennoch von höheren Teilepreisen bei Panorama- und Akustikvarianten profitieren. Fortschrittliche Verglasungen mit Heizungs-, Antennen- und Sensorschichten können oft nicht sicher repariert werden, was Aufträge in Richtung Vollersatz verschiebt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haltbarkeit und längere Austauschzyklen | -1.2% | Global, mit stärkster Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für den Austausch von ADAS-Windschutzscheiben | -0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Spezialzwischenschichten und Beschichtungen | -0.6% | Global, mit regionalen Versorgungskonzentrationsrisiken | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Windschutzscheibentönung und -beschichtungen | -0.5% | Hauptsächlich Nordamerika, mit unterschiedlichen bundesstaatlichen Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserte OEM-Glashaltbarkeit und längere Austauschzyklen

Das Fusion5-Substrat von Corning bietet eine viermal bessere Stoßfestigkeit bei gleichzeitiger Gewichtsreduzierung um 12 %, was es Automobilherstellern ermöglicht, empfohlene Austauschintervalle zu verlängern[2]„Corning® Fusion5® Glas”, Corning, corning.com. Verbundzwischenschichten, hydrophobe Beschichtungen und stärkere Frittdesigns widerstehen Absplitterungen und Spinnwebbrüchen. Schutzfolien, die beim Händler aufgebracht werden, schützen Windschutzscheiben zusätzlich, insbesondere bei Premiumfahrzeugen, bei denen ADAS-Komponenten die Reparaturkosten in die Höhe treiben. Mit steigender Haltbarkeit sinkt die jährliche Austauschfrequenz, was Serviceketten zwingt, sich auf höhere Transaktionswerte statt auf Volumenwachstum zu verlassen. Glashersteller reagieren darauf, indem sie recyclingfähige Chemikalien und dünnere Stärken betonen, um den Gewichtszielen der Elektrifizierung gerecht zu werden.

Hohe Kosten für den Austausch und die Kalibrierung von ADAS-Windschutzscheiben

Eine vollständig mit ADAS ausgestattete Windschutzscheibe kann einschließlich Kalibrierungsarbeit 450–1.400 USD kosten. Wo Versicherungsselbstbehalte bestehen, verzögern oder unterlassen einige Eigentümer den Austausch und riskieren dabei Fehlausrichtungen der Kamera und Sicherheitsausfälle. Die Komplexität der Kalibrierung variiert je nach Marke und schreckt den Preiswettbewerb ab, da Ausrüstung, Softwarelizenzen und Technikerschulungen erhebliche Fixkosten darstellen. Obwohl Hersteller Positionserklärungen veröffentlichen, die sichere Einbauverfahren klären, hinken die Erstattungsstandards in Teilen Asiens und Lateinamerikas hinterher, was die unmittelbare Akzeptanz von Premium-Verbundlösungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Windschutzscheibe treibt die ADAS-Integration voran

Windschutzscheiben generierten im Jahr 2024 den größten Anteil und spiegelten 47,61 % des Gesamtwerts wider, da jedes Frontkamera- oder Radarmodul auf eine klare, korrekt gewölbte Verglasung angewiesen ist. Die dem Automobil Aftermarket Glas Markt zuzurechnende Marktgröße für Windschutzscheiben wird sich weiter zusammensetzen, da Kalibrierungsgebühren untrennbar vom Auftrag werden. Dach- und Schiebedachscheiben bilden das am schnellsten wachsende Teilsegment mit einer CAGR von 10,03 %, bedingt durch den Anstieg von Panoramadesigns bei Crossover-Fahrzeugen. Diese Teile verwenden größere Flächen aus gehärtetem oder laminiertem Glas, was die Stückpreise erhöht. Heckscheiben und Seitenscheiben bleiben preislich wettbewerbsfähig und folgen Beleuchtungstrends, während HUD-fähige Oberflächen neue Premiumnischen erschließen, indem sie doppelt gekrümmte Optiken integrieren[3]„AGC stellt auf der CES 2025 aus”, AGC, agc.com.

Die Installationskomplexität skaliert mit der Funktionsintegration. Regensensoren, Lichtsensoren und Head-up-Display-Projektoren befinden sich innerhalb von Frittbändern und erfordern enge Spezifikationstoleranzen. Serviceketten investieren in digitale Klemmen und kontaminationsfreie Vorbereitungsbuchten, um Klebenahtausfälle zu vermeiden. Der Austausch von Dachscheiben erfordert häufig die Neukalibrierung von Innenkamerasystemen, die die Aufmerksamkeit des Fahrers überwachen. Mit zunehmender Konnektivität erfüllt jede Scheibe mehrere Funktionen, was die Teilevielfalt und logistische Herausforderungen beschleunigt.

Nach Fahrzeugtyp: SUVs verringern den Abstand

Personenkraftwagen hielten im Jahr 2024 einen Anteil von 69,08 % und werden bis 2030 voraussichtlich mit einer CAGR von 8,91 % wachsen, gestützt durch den globalen Bestand an Klein- und Mittelklasselimousinen. Dennoch holen SUVs und Crossover auf und verringern den Unterschied bei den Einheitenmöglichkeiten im Automobil Aftermarket Glas Markt. Größere Windschutzscheibenflächen und dickere Seitenverglasung erhöhen die Materialkosten, und Premiumausstattungen spezifizieren häufig akustisches Verbundglas für den Kabinenkomfort. Diese Kombination treibt die durchschnittlichen Rechnungswerte für SUVs höher als für Kompaktwagen.

Gewerbliche Flotten, einschließlich Transporter und mittelschwere Lastkraftwagen, weisen eine stetige, richtliniengesteuerte Nachfrage auf, da Liefersektoren keine Ausfallzeiten tolerieren können. Flottenmanager übernehmen präventive Wartungspläne, die Glasaustausche in festgelegten Kilometerintervallen vorbuchen. Elektrische Varianten wie Transporter für die letzte Meile verwenden ausgedehnte Windschutzscheiben-bis-Dach-Scheiben für aerodynamischen Fluss, was den Quadratmeterverbrauch weiter steigert. Während Limousinen als Neuwagensegment zurückgehen, sichert ihr verbleibender Bestand langfristige Servicearbeiten bis über 2030 hinaus.

Nach Material und Konstruktion: Dynamik bei Verbundglas

Einscheibensicherheitsglas erzielte im Jahr 2024 einen Umsatzanteil von 61,56 %, gestützt durch die Erschwinglichkeit im Massenmarkt und robuste Lieferketten. Verbundalternativen, obwohl teurer, beschleunigen sich mit einer CAGR von 10,44 %, da sie nach einem Aufprall die strukturelle Integrität besser erhalten und akustische oder Sonnenschutzschichten ermöglichen. Der Marktanteil des Automobil Aftermarket Glases wird sich daher in Richtung Verbundglas verschieben, da Regulierung und Komforterwartungen konvergieren.

Selbstreinigende photokatalytische Beschichtungen, feuchtigkeitsreaktive Tönung und eingebettete Antennenschaltkreise lassen sich leichter in Verbundkonstruktionen implementieren. Lieferanten experimentieren mit Hybridverbundwerkstoffen, die Polycarbonat zwischen Glasschichten einbetten, um Gewicht zu reduzieren und gleichzeitig die Kratzfestigkeit zu erhalten. Luxusmarken übernehmen diese Lösungen zuerst, aber die Kostenkurven verbessern sich weiter, was eine breitere Verbreitung in Fahrzeugen der mittleren Preisklasse signalisiert.

Nach Vertriebskanal: Digitale Plattformen auf dem Vormarsch

Unabhängige Werkstätten hielten im Jahr 2024 einen Anteil von 44,05 %, indem sie niedrigere Gemeinkosten und lokale Präsenz nutzten. Online-Aggregatoren, obwohl noch eine Nische, expandieren mit einer CAGR von 14,74 % und gestalten die Kundengewinnung neu. Sie bündeln Terminplanung, Preisangebote und Bestandstransparenz in mobilen Apps, sodass Verbraucher denselben Tag für den Windschutzscheibentausch zu Hause oder am Arbeitsplatz buchen können. Für den Automobil Aftermarket Glas Markt erhöht dies die Servicereichweite ohne kostspielige Einzelhandelsflächen.

Originalausrüstungs-Servicezentren sichern sich Versicherungssteuerung bei neueren Fahrzeugen, bei denen die Kalibrierungskomplexität am höchsten ist. Dennoch hält die Preissensibilität der Eigentümer älterer Fahrzeuge unabhängige Betriebe wettbewerbsfähig. Glasspezialisten-Ketten konsolidieren weiterhin regionale Betreiber und setzen gemeinsame Callcenter und Beschaffungsplattformen ein, um Rabatte zu sichern und Kundenerfahrungsstandards zu vereinheitlichen.

Nach Serviceart: Austausch dominiert

Der Austausch generierte im Jahr 2024 78,28 % der Ausgaben und wird bis 2030 voraussichtlich mit einer CAGR von 7,78 % wachsen. Verbundwindschutzscheiben mit eingebetteter Elektronik qualifizieren sich selten für eine Reparatur, da optische oder strukturelle Toleranzen durch Harzinjektion nicht wiederhergestellt werden können. Die dem Automobil Aftermarket Glas Markt zuzurechnende Marktgröße für Austauschaufträge wird daher die Reparatur übertreffen, selbst wenn sich die Teilezahlen stabilisieren.

Steinschlagreparaturen bleiben bei kleinen, peripheren Schäden an gehärteten Seitenscheiben bestehen, aber ihr Anteil schrumpft zunehmend. Gerätehersteller entwickeln Injektionswerkzeuge, die in unter zehn Minuten aushärten, um die Reparatur gegenüber dem steigenden Wertversprechen des Austauschs relevant zu halten. Dennoch zwingt die regulatorische Kontrolle der ADAS-Ausrichtung Versicherer dazu, den vollständigen Scheibenersatz zu unterstützen, wenn sich kritische Sensoren hinter dem Glas befinden.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2024 40,73 % zum globalen Umsatz bei und weist die schnellste CAGR-Prognose von 8,08 % auf. Chinas Kapazitätserweiterungen, darunter ein neues Werk mit 2.610 Millionen Quadratmetern in Hefei, verdeutlichen das Vertrauen der Lieferanten in eine anhaltende regionale Nachfrage[4]„Chinas Fuyao Glass enthüllt zweiten Plan zur Erweiterung der Automobilglaskapazität innerhalb eines Monats”, Yicai Global, yicaiglobal.com. Indiens junger Fahrzeugbestand und der Infrastrukturausbau verleihen zusätzlichen Schwung, während Japan und Südkorea technologische Grenzen verschieben, die sich auf das Serviceökosystem auswirken.

Nordamerika wächst auf der Grundlage der weit verbreiteten ADAS-Installation und günstiger Versicherungsgesetzgebung. Ausgedehnte Pickups und SUVs dominieren den Fahrzeugmix, was sich in großen Glasscheiben und höheren Stückwerten niederschlägt. Fuyaos laufende Erweiterungen der Floatglaslinie im Wert von 400 Millionen USD in Illinois werden die Versorgung lokalisieren und Logistikkosten senken, was die langfristige Sichtweise der Lieferanten auf den regionalen Verbrauch unterstreicht.

Europa ist zwar reif, bleibt aber das Innovationszentrum für Sicherheitsverglasung. Die langsamere Wachstumsrate spiegelt lange Austauschzyklen und schwierigere wirtschaftliche Bedingungen wider, doch strenge Qualitätsmandate für Reparaturen begünstigen Servicefirmen mit zertifizierten Kalibrierungsbuchten. Das Wachstum in Afrika und Westasien wird durch den steigenden Fahrzeugbesitz und Straßenbauprogramme gestützt, die Windschutzscheiben Schutt aussetzen. Südamerika wird durch die wirtschaftliche Erholung und die Verbreitung von Fahrdienstvermittlungsflotten gestützt, die enge Betriebszeitziele einhalten.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei die fünf größten Akteure einen erheblichen Teil des globalen Aftermarket-Anteils kontrollieren, was Möglichkeiten für regionale Spezialisten und aufkommende Disruptoren schafft, während gleichzeitig Markteintrittsbarrieren durch Skaleneffekte und Anforderungen an das Vertriebsnetz aufrechterhalten werden. Fuyao nutzt vertikale Integration und geografische Streuung, Saint-Gobain nutzt fortschrittliche Simulation und OEM-Verbindungen, während AGC von der nächsten Generation HUD-fähiger Substrate profitiert. Mittelgroße regionale Verbundglashersteller gedeihen durch Spezialisierung auf kurzläufige Sonderanfertigungen und Flottenverträge.

Die Konsolidierung beschleunigte sich in den Jahren 2024–2025, als Netzbetreiber lokale Installateure aufkauften, um die Kalibrierungsabdeckung zu erweitern. Gleichzeitig entstanden Technologieallianzen: Kooperationen bei holografischen Windschutzscheiben, ultradünnen Verbundwerkstoffen und sensorgeeigneten Fritten positionieren Lieferanten als Systemintegratoren statt als Hersteller von Standardflachglas. Die Inflation bei Rohstoffen hat alle Akteure gezwungen, sich auf Energieeffizienz und Scherbenrecycling zu konzentrieren, um die Margen zu verteidigen.

Disruptive Neueinsteiger aus dem breiteren Elektronikbereich experimentieren mit chemisch gehärteten Glasrezepturen, die eine verlängerte Lebensdauer versprechen, aber Premiumlistenpreise aufweisen. Sollten Haltbarkeitsgewinne die Austauschintervalle erheblich verlängern, könnten etablierte Unternehmen auf Abonnement- und Wartungspakete umschwenken, um die Einnahmen zu stabilisieren.

Führende Unternehmen der Automobil Aftermarket Glas-Branche

Fuyao Glass Industry Group

Saint-Gobain Sekurit

AGC Inc.

Guardian Industries

Nippon Sheet Glass

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Fuyao kündigte eine Erweiterung seiner Floatglas-Anlage in Decatur, Illinois, im Wert von 400 Millionen USD an, um die inländische Versorgung mit ADAS-fähigen Windschutzscheiben zu steigern.

- September 2024: PGW Auto Glass übernahm PH Vitres d'Autos und erweiterte damit seine Vertriebsreichweite in ganz Québec.

- Juli 2024: Safelite Group erwarb City Auto Glass und erweiterte damit seinen nordamerikanischen Einzelhandelsstandort.

- Januar 2024: Fuyao verpflichtete sich zu 5,8 Milliarden CNY (804 Millionen USD) für ein neues Automobilglaswerk in Hefei mit einer Jahreskapazität von 2.610 Millionen m².

Umfang des globalen Berichts über den Automobil Aftermarket Glas Markt

| Windschutzscheibe (Frontscheibe) | |

| Heckscheibe | |

| Seitenscheibe | Türscheibe |

| Dreiecksfenster | |

| Dachverglasung / Schiebedach / Panoramadach | |

| Rückspiegelglas (innen und außen) | |

| Sonstige (HUD-fähig, akustisches Verbundglas usw.) |

| Personenkraftwagen | Schräghecklimousinen |

| Stufenhecklimousinen | |

| Sport-Utility-Fahrzeuge (SUVs) | |

| Mehrzweckfahrzeuge (MUVs) | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge (LNF) |

| Mittel- und schwere Lastkraftwagen | |

| Busse und Reisebusse |

| Verbundglas |

| Einscheibensicherheitsglas |

| Sonstige (Polycarbonat / Hybridverglasung, Sonnenschutzverglasung) |

| OEM-autorisierte Servicezentren |

| Unabhängige Aftermarket-Werkstätten und Karosseriebetriebe |

| Glasspezialisten-Ketten |

| Online-Plattformen |

| Reparatur |

| Austausch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Windschutzscheibe (Frontscheibe) | |

| Heckscheibe | ||

| Seitenscheibe | Türscheibe | |

| Dreiecksfenster | ||

| Dachverglasung / Schiebedach / Panoramadach | ||

| Rückspiegelglas (innen und außen) | ||

| Sonstige (HUD-fähig, akustisches Verbundglas usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousinen |

| Stufenhecklimousinen | ||

| Sport-Utility-Fahrzeuge (SUVs) | ||

| Mehrzweckfahrzeuge (MUVs) | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge (LNF) | |

| Mittel- und schwere Lastkraftwagen | ||

| Busse und Reisebusse | ||

| Nach Material und Konstruktion | Verbundglas | |

| Einscheibensicherheitsglas | ||

| Sonstige (Polycarbonat / Hybridverglasung, Sonnenschutzverglasung) | ||

| Nach Vertriebskanal | OEM-autorisierte Servicezentren | |

| Unabhängige Aftermarket-Werkstätten und Karosseriebetriebe | ||

| Glasspezialisten-Ketten | ||

| Online-Plattformen | ||

| Nach Serviceart | Reparatur | |

| Austausch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobil Aftermarket Glas Markt derzeit und wie sind die Wachstumsaussichten?

Der Markt wird im Jahr 2025 auf 20,21 Milliarden USD geschätzt und soll bis 2030 28,54 Milliarden USD erreichen, mit einer CAGR von 7,15 %.

Warum sind Windschutzscheiben der dominante Umsatzgenerator?

Windschutzscheiben machen 47,6 % des Umsatzes aus, da sie ADAS-Sensoren beherbergen und eine Kalibrierung nach dem Einbau erfordern, was erheblichen Arbeitswert hinzufügt.

Welches Materialsegment wächst am schnellsten?

Verbundglas führt das Wachstum mit einer CAGR von 10,44 % an, da Sicherheit, akustischer Komfort und Funktionen für intelligentes Glas an Bedeutung gewinnen.

Wie gestalten Online-Kanäle die Servicebereitstellung neu?

Digitale Plattformen, die mit einer CAGR von 14,74 % wachsen, ermöglichen es Verbrauchern, mobile Austausche zu planen, Buchungszeiten zu verkürzen und die Reichweite der Installateure zu erweitern.

Welche Faktoren könnten die Marktexpansion hemmen?

Verbesserte OEM-Glashaltbarkeit, hohe ADAS-Austauschkosten und Lieferkettenvolatilität bei Spezialzwischenschichten könnten das Volumenwachstum dämpfen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum kombiniert die größte Fahrzeugbasis mit einer raschen ADAS-Einführung und weist bis 2030 eine CAGR-Prognose von 8,08 % auf.

Seite zuletzt aktualisiert am: