Marktgröße und Marktanteil für automatische Flüssigkeitsfüllmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

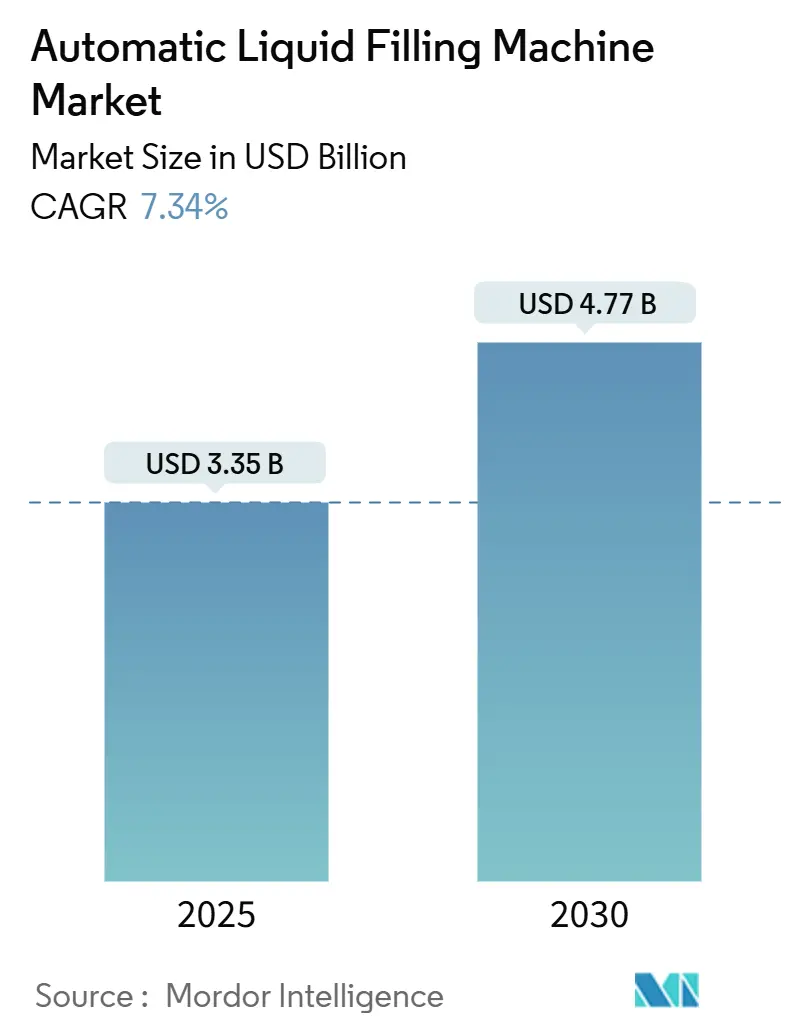

| Marktgröße (2025) | 3.35 Milliarden US-Dollar |

| Marktgröße (2030) | 4.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Flüssigkeitsfüllmaschinen von Mordor Intelligence

Die Marktgröße für automatische Flüssigkeitsfüllmaschinen beläuft sich im Jahr 2025 auf 3,35 Milliarden USD und wird bis 2030 voraussichtlich auf 4,77 Milliarden USD ansteigen, was einer CAGR von 7,34 % über den Prognosezeitraum entspricht. Die starke Nachfrage nach hochgeschwindigkeits-, hygienischen und formatflexiblen Fülllösungen in den Bereichen Getränke, Pharmazeutik, Kosmetik und Industrieflüssigkeiten hält die Investitionsausgaben robust. Der beschleunigte Rollout von trinkfertigen Produkten, strengere Vorschriften für die aseptische Verarbeitung von Biologika sowie Nachrüstungen im Rahmen von Industrie 4.0, die ungeplante Ausfallzeiten reduzieren, sind die primären Wachstumstreiber. Gerätehersteller bündeln Ferndiagnose, digitale Zwillinge und vorausschauende Wartung, um die Gesamtbetriebskosten zu senken, während Nachhaltigkeitsvorgaben Endverbraucher zu energieeffizienten, abfallarmen Füllern drängen. Die Strategien der Anbieter drehen sich nun um modulare Upgrades, die es Verarbeitern ermöglichen, neue Artikelnummern oder Verpackungen mit recyceltem Inhalt hinzuzufügen, ohne gesamte Linien zu ersetzen, was die Bindung der installierten Basis hoch und den Umsatz mit Ersatzteilen gesund hält.

Wichtigste Erkenntnisse des Berichts

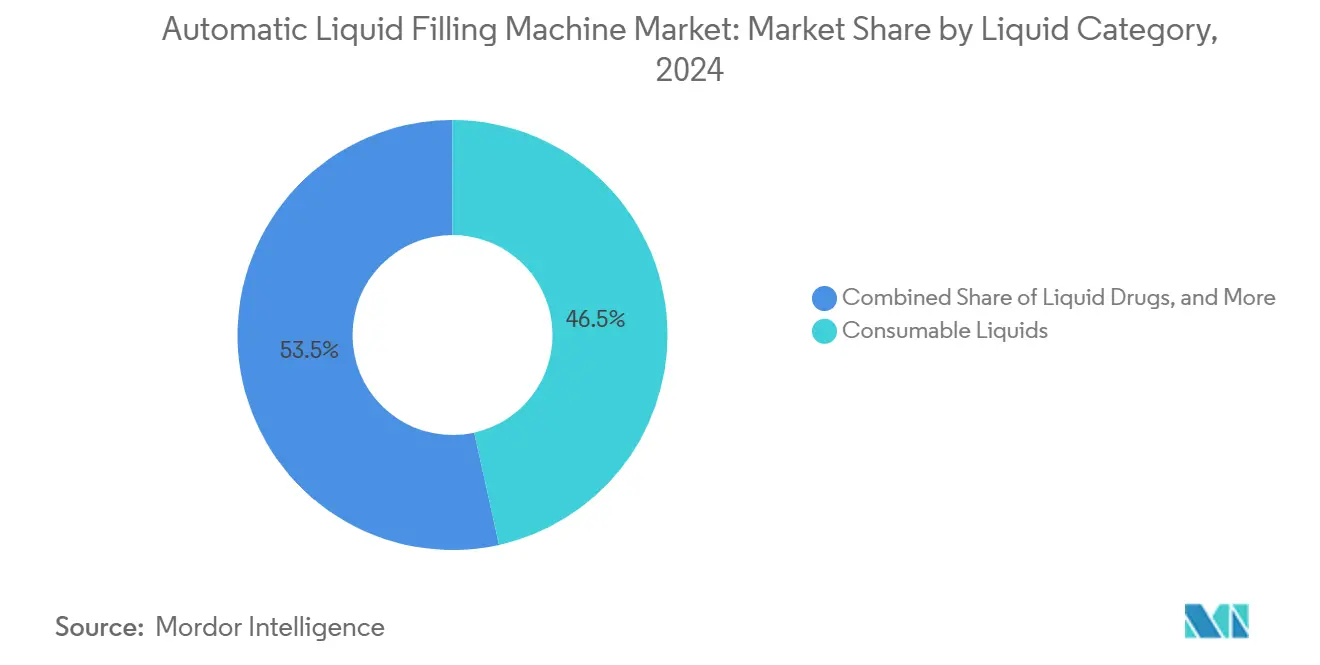

- Nach Flüssigkeitskategorie hielten Verbrauchsflüssigkeiten im Jahr 2024 einen Marktanteil von 46,53 % am Markt für automatische Flüssigkeitsfüllmaschinen, während flüssige Arzneimittel bis 2030 eine CAGR von 8,32 % verzeichnen werden.

- Nach Füllvariante behielten druckbasierte Systeme im Jahr 2024 mit 41,75 % den größten Anteil, während viskositätsangepasste Füller voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

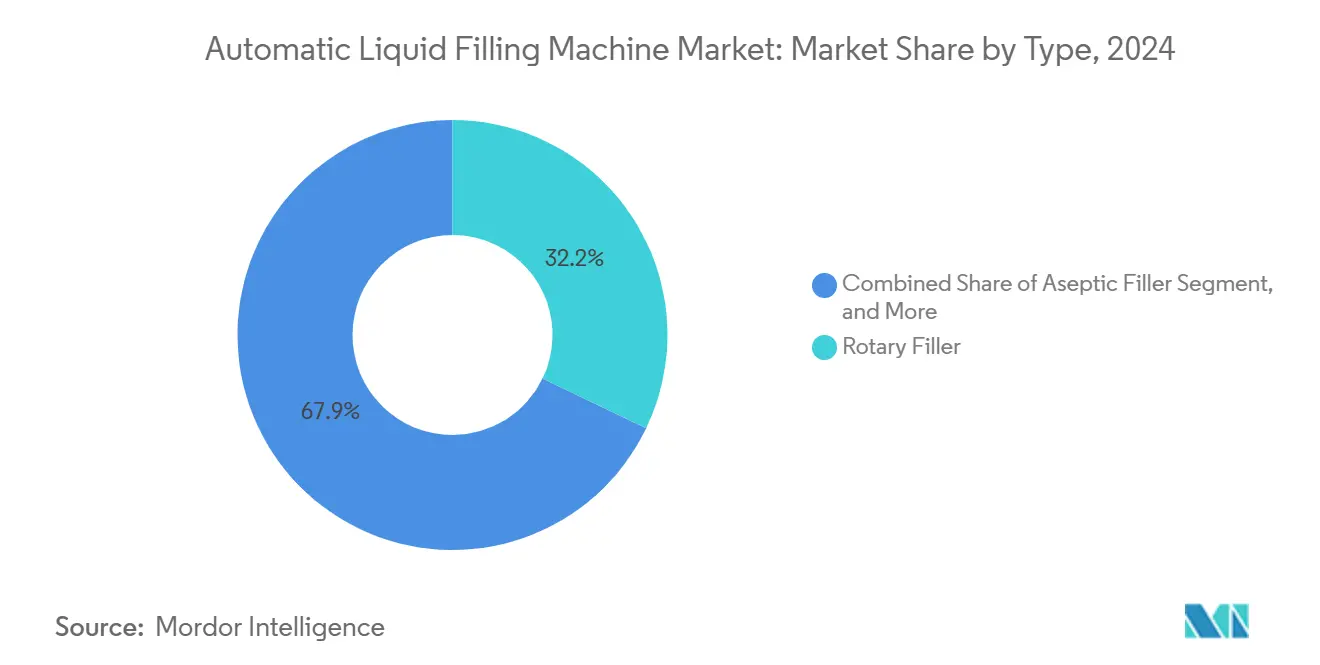

- Nach Typ kontrollierten Rotationsfüller im Jahr 2024 32,15 % des Umsatzes, während aseptische Füller mit einer CAGR von 8,54 % das Wachstum anführen werden.

- Nach Endverbraucherbranche entfielen 48,68 % des Umsatzes 2024 auf Lebensmittel und Getränke, während Anwendungen im Gesundheitswesen und in der Pharmazeutik voraussichtlich mit einer CAGR von 9,73 % wachsen werden.

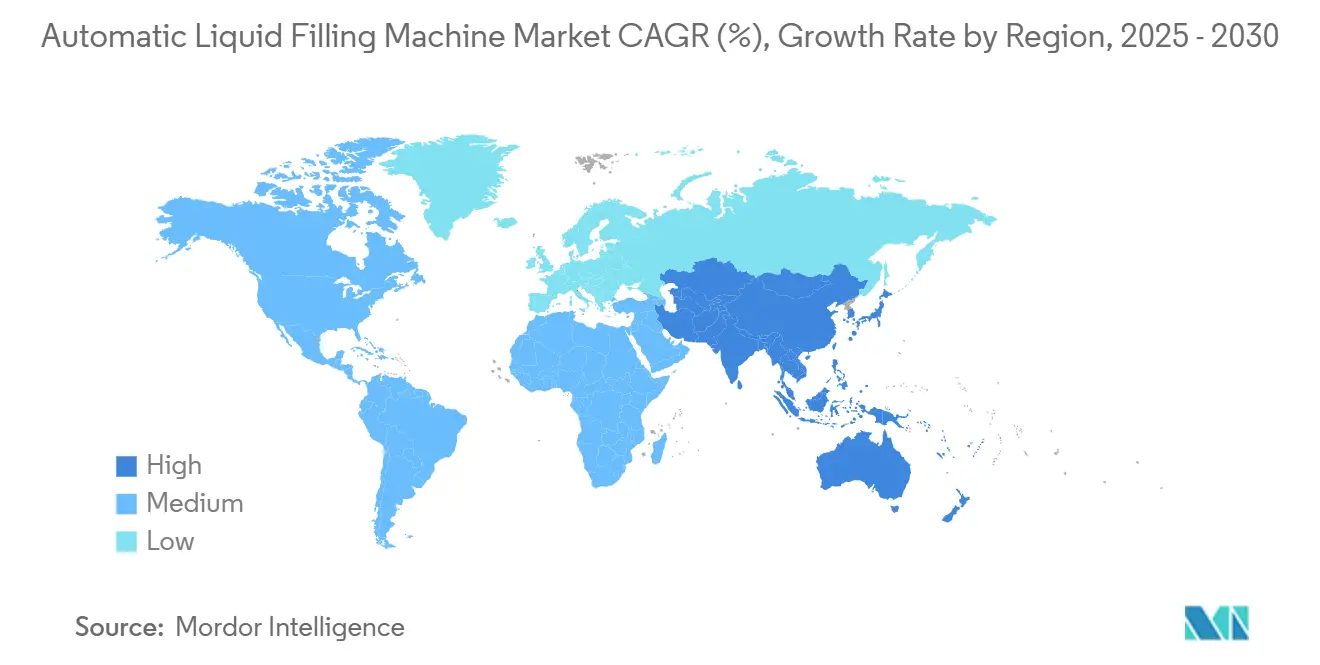

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,89 % im Jahr 2024, während Asien-Pazifik bis 2030 die schnellste CAGR von 10,15 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für automatische Flüssigkeitsfüllmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach trinkfertigen Getränken | +1.4% | Global, Spitzenwerte in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Vertragsverpackungsdienstleistungen | +1.2% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Migration zu Industrie 4.0-fähigen Fülllinien | +1.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach pharmazeutisch-qualifiziertem aseptischem Abfüllen | +1.5% | Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Aufkommende Einweg-Flüssigverpackungsformate | +0.9% | Pharmazeutische Sektoren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Investitionen in energieeffiziente Füller | +0.7% | Europa, Nordamerika, wachsend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach trinkfertigen Getränken

Einzelportions-Säfte, Tees und funktionale Getränke erfordern Füller, die Geschwindigkeit mit präziser Dosierung verbinden. Magnetische Durchflussmesser-Rotationsmaschinen erreichen heute über 1.200 Flaschen pro Minute mit einer Genauigkeit von ±0,3 %, was Produktionszyklen verkürzt und Überfüllungen reduziert. Die Kaltfüll-Aseptiktechnologie ermöglicht die Umgebungsverteilung und sichert eine mikrobielle Abtötungsrate von 10⁻⁶, eine Leistung, die Anlagen wie der A3-Schnelllinie zugrunde liegt, die 24.000 Packungen pro Stunde abschließt. [1]Tetrapak, "A3/Speed Hochleistungslinie," tetrapak.com Die Urbanisierung im Asien-Pazifik-Raum und gesundheitsorientierte Produktinnovationen in Nordamerika verstärken diesen Nachfragewandel. Getränkemarken nutzen den Markt für automatische Flüssigkeitsfüllmaschinen, um pflanzenbasierte und zuckerarme Varianten einzuführen, ohne den Durchsatz zu beeinträchtigen.

Migration zu Industrie 4.0-fähigen Fülllinien

Vernetzte Sensoren verwandeln Füller in Datenzentren, die prädiktive Algorithmen speisen. Eine cloudnative Plattform überträgt Zykluszeit- und Drehmomentkennzahlen in Echtzeit und ermöglicht es Verarbeitern, Ausfälle zu antizipieren und die Gesamtanlageneffektivität auf über 85 % zu steigern. [2]Syntegon, "Synexio Cloud Suite," syntegon.com KI-gestützte Verschließsysteme erkennen schiefe Verschlüsse mit einer Genauigkeit von 99,9 % und reduzieren den Ausschuss um nahezu 15 %. Die erste Welle setzte sich in Europa und den Vereinigten Staaten durch, wo Arbeitskräftemangel den Fokus auf Betriebszeit schärft, aber subventionierte Smart-Factory-Programme in China und Indien beschleunigen die Aufholjagd.

Anstieg der Nachfrage nach pharmazeutisch-qualifiziertem aseptischem Abfüllen

Biologika, monoklonale Antikörper und vorgefüllte Einwegspritzen erfordern Klasse-A-Umgebungen mit Barriereisolierung. Neue aseptische Monoblöcke integrieren robotergestütztes Vialbeladen, Wasserstoffperoxid-Dampfentkeimung und In-Linie-Partikelinspektion, um den Anforderungen des EU-GMP-Anhangs 1 zu entsprechen. Großvolumige Fill-Finish-Standorte in den Vereinigten Staaten und Deutschland fügen parallele Isolatorzellen hinzu, um sich gegen Ausfallzeiten abzusichern, während Impfstoffhersteller in Indien Exportlizenzen durch Investitionen in konforme schlüsselfertige Linien sichern. Dieser langfristige Treiber lenkt den Markt für automatische Flüssigkeitsfüllmaschinen in Richtung höherer Durchschnittsverkaufspreise.

Schnelle Expansion von Vertragsverpackungsdienstleistungen

Markeninhaber lagern Fill-Finish-Aufgaben aus, um Investitionsausgaben aufzuschieben und neue Produkteinführungen zu beschleunigen. Aseptische Lohnabfüller, die sowohl Lebensmittel als auch Pharmazeutika bedienen, fordern nun schnell umrüstbare Maschinen, die in weniger als 20 Minuten zwischen 10-mL-Vials und 1-L-Beuteln wechseln können. PCI Pharma Services stellte 2024 365 Millionen USD bereit, um solche flexible Kapazität zu erweitern, was das Ausmaß der ausgelagerten Möglichkeiten unterstreicht. Der Trend ist besonders ausgeprägt in Indien, wo Vertragsabfüller sowohl multinationale Generikaunternehmen als auch Spezialgetränkemarken beliefern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten und bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Mechatronik-Technikern | -0.6% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anhaltende Engpässe bei der Reinraum-Validierung | -0.4% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Volatilität der Edelstahlpreise | -0.3% | Global, Lieferketten in Asien und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand

Eine vollständig robotergestützte aseptische Linie mit Isolatoren und Elektronenstrahl-Entkeimung kann vor Anlagenumbauten 5 Millionen USD übersteigen. Pharmazeutische Standorte müssen außerdem für HVAC-Upgrades, Umgebungsüberwachung und Validierungschargen budgetieren, die den Kapitalbedarf verdoppeln. Kleine Getränke-Start-ups weichen oft auf Lohnabfüller aus, um diese Kosten zu umgehen, was direkte Investitionen in die Branche für automatische Flüssigkeitsfüllmaschinen verzögert. Leasing- und Pay-per-Fill-Modelle entstehen, bleiben aber außerhalb Nordamerikas eine Nische.

Mangel an qualifizierten Mechatronik-Technikern

Moderne Füller integrieren speicherprogrammierbare Steuerungen, Servoantriebe, Bildinspektion und Cybersicherheitsprotokolle, doch die Berufsausbildungspipelines bleiben unterentwickelt. Alternde Belegschaften in den Vereinigten Staaten und Deutschland, verbunden mit restriktiveren Einwanderungspolitiken, schränken das Fachwissen vor Ort ein. Gerätehersteller bündeln nun Augmented-Reality-Servicekits und Ferndiagnose, aber diese Lösungen hängen von zuverlässiger Konnektivität und Cyberhygiene ab, die einige Anlagen noch nicht besitzen. [3]PCI Pharma Services, "Globale aseptische Expansion," pci.com Der Arbeitskräftemangel begrenzt daher die Auslastungsraten und verlangsamt Greenfield-Einführungen, was den kurzfristigen Schwung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitskategorie: Flüssige Arzneimittel übertreffen Verbrauchsflüssigkeiten

Verbrauchsflüssigkeiten behielten 46,53 % des Umsatzes 2024 dank Getränken, Milchprodukten und Speiseölen, die auf Hochdurchsatz-Füller angewiesen sind. Flüssige Arzneimittel sind jedoch für die schnellste CAGR von 8,32 % vorgesehen und treiben die Premiumnachfrage im Markt für automatische Flüssigkeitsfüllmaschinen. Pharmazeutische Linien erfordern integrierte Isolatoren, elektronische Chargenprotokolle und die Einhaltung von 21 CFR Part 11, was die Durchschnittsverkaufspreise weit über die von Getränkeanwendungen treibt.

Hersteller, die von Mehrdosisvials auf vorgefüllte Spritzen umsteigen, spezifizieren nun Füllgewichtstoleranzen von ±0,5 % und vollständige Rückverfolgbarkeit. Als Reaktion darauf bieten Lieferanten servogesteuerte Peristaltikpumpen an, die den Produktverlust unter 1,5 % senken – eine erhebliche Einsparung angesichts des Wertes von Biologika. Industrieflüssigkeiten bleiben ein stabiler, aber weniger dynamischer Absatzkanal, während Kosmetika durch E-Commerce-Marken Marktanteile gewinnen, die schnelle Umrüstungen und Viskositätskontrolle erfordern. Der Markt für automatische Flüssigkeitsfüllmaschinen profitiert, da Lotionen und Seren beheizte Trichter und Vakuumdosierung benötigen, um eingeschlossene Luft in kleinen Behältern zu eliminieren.

Nach Füllvariante: Viskositätsanpassung treibt Innovation

Druckbasierte Füller führten 2024 mit einem Anteil von 41,75 %, dank Wasser-, Saft- und Bierlinien, die Einfachheit und Geschwindigkeit bevorzugen. Dennoch werden viskositätsangepasste Maschinen voraussichtlich eine CAGR von 9,32 % verzeichnen, was die steigende Nachfrage nach Soßen, Dressings und hochwertigen Cremes widerspiegelt. Servogesteuerte Kolbensysteme passen nun automatisch die Hublänge an, um Flüssigkeiten von 50 cP bis 10.000 cP ohne mechanische Anpassungen zu verarbeiten.

Die Schaumkontrolltechnologie bleibt entscheidend für kohlensäurehaltige Getränke und bestimmte Suspensionen. Gegendruck-Füller, die den Sauerstoffeintrag begrenzen, verlängern die Haltbarkeit und reduzieren den Produktabfall. Eine führende Glaslinie kann bis zu 80.000 Flaschen pro Stunde mit gelöstem Sauerstoffgehalt unter 30 ppb liefern. Durch die Beherrschung sowohl der Viskositäts- als auch der Karbonisierungsherausforderungen erweitern Anbieter ihre installierte Basis und machen Geräte zukunftssicher gegen die Proliferation von Artikelnummern im Markt für automatische Flüssigkeitsfüllmaschinen.

Nach Typ: Aseptische Füller führen das Wachstum angesichts der Pharmanachfrage an

Rotationsfüller trugen 2024 32,15 % des Umsatzes bei, da ihre kontinuierliche Bewegung gut für die Handhabung großer Getränkemengen geeignet ist. Aseptische Systeme werden jedoch bis 2030 voraussichtlich mit einer CAGR von 8,54 % wachsen. Diese Linien integrieren Wasserstoffperoxid-Dampf, HEPA-Filter und Robotik, um die Sterilität aufrechtzuerhalten und dabei eine Behälterentkeimung von 99,9 % zu erreichen. Ein Elektronenstrahl-Kappenmodul reduziert den Chemikalieneinsatz und passt in einen 2-Meter-Stellplatz, wodurch Betriebskosten und Betriebsmittelverbrauch gesenkt werden.

Volumetrische und Nettogewicht-Füller bedienen weiterhin Öle und Reinigungsmittel, sehen sich jedoch einem langsameren Wachstum gegenüber, da Lebensmittel- und Arzneimittelbehörden die Genauigkeitsvorschriften verschärfen. Zahnradpumpen- und Peristaltikdesigns behalten eine Nische für scherempfindliche Biologika, was zeigt, wie die Diversifizierung über Füllertypen hinweg die Lieferantenresilienz in der Branche für automatische Flüssigkeitsfüllmaschinen sichert.

Nach Endverbraucherbranche: Segment Gesundheitswesen und Pharmazeutik beschleunigt sich

Lebensmittel- und Getränkelinien machten 2024 48,68 % der Nachfrage aus, hauptsächlich aufgrund von Altinstallationen und einer konstanten Anzahl von Artikelnummern. Das Segment Gesundheitswesen und Pharmazeutik ist zwar kleiner, wird aber voraussichtlich eine CAGR von 9,73 % aufweisen. Compliance-getriebene Investitionsbudgets bevorzugen isolatorausgestattete Füller, die 200 Vials pro Minute mit optischer In-Linie-Inspektion befüllen können, die Unterfüllungen in Millisekunden erkennt.

Kosmetikmarken tragen inkrementelle Volumina bei, indem sie Reisegrößenformate und Nachfüllsysteme einführen, die schnelle Düsenhöhenänderungen und schonende Produkthandhabung erfordern. Haushaltschemikalien und Schmierstoffe bleiben stabil, da konzentrierte Formulierungen die Füllmengen reduzieren, stützen aber weiterhin den Umsatz mit Ersatzteilen. Insgesamt halten vielfältige Endverbraucherbedürfnisse die Innovationspipelines aktiv und erhalten die Preissetzungsmacht im Markt für automatische Flüssigkeitsfüllmaschinen.

Geografische Analyse

Nordamerika beherrschte 2024 38,89 % des Umsatzes, angetrieben von etablierten Getränkeabfüllern und Biologikaherstellern, die validierte, datenreiche Füller fordern. Echtzeit-Analysen steigern die Gesamtanlageneffektivität auf über 80 % und helfen, die Aufzeichnungsvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu erfüllen. Upgrades konzentrieren sich auf digitale Zwillinge und Energierückgewinnungsmodule, die Betriebskosten senken und Scope-3-Emissionsziele unterstützen.

Europa folgt mit starkem Nachhaltigkeitsdruck durch die EU-Verpackungs- und Verpackungsabfallverordnung, die bis 2030 einen Recyclinganteil von 30 % in Kunststoffflaschen vorschreibt. Maschinenbauer müssen Füller für Behälter mit höherer Variabilität in Wandstärke und Steifigkeit qualifizieren, was die Nachfrage nach adaptiver Drehmomentkontrolle und berührungsloser Bildinspektion antreibt. Pharmazeutische Zentren in Deutschland und Italien installieren Annex-1-konforme Barriereisolatoren und stärken damit den aseptischen Absatz.

Asien-Pazifik ist der Wachstumsmotor mit einer CAGR von 10,15 % bis 2030. Chinas Fünfjahresplan fördert inländische Impfstoffkapazitäten und löst Großaufträge für Blasfüll-Versiegelungsanlagen aus. Indische Lohnabfüller fügen Multiformatfüller hinzu, die von 10-mL-Ampullen auf 1-L-Würzbeutel umschalten, und knüpfen Investitionsausgaben an Exportakkreditierungen. Südostasiatische Getränkelokalisatoren übernehmen kompakte, luftgekühlte Rotationsfüller, die für Heißfüll-Tees und isotonische Getränke geeignet sind. Insgesamt gleicht der steigende Kapitalaufwand in Schwellenmärkten langsamere Einheitenersetzungen in entwickelten Volkswirtschaften aus und stützt eine breite adressierbare Basis für den Markt für automatische Flüssigkeitsfüllmaschinen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Die Übernahme von Telstar durch Syntegon im Jahr 2024 fügte Gefriertrockner und Vialbelader hinzu und ermöglichte so Komplettlösungen für aseptische Anwendungen. Krones bündelt unterdessen Blasform-, Füll- und Verschließmodule, um Inbetriebnahmezeiten zu verkürzen. GEA und JBT nutzen Cross-Selling aus thermischen Verarbeitungsanlagen in Fill-Finish-Umgebungen und erweitern so den Geldbeutelanteil bei bestehenden Kunden.

Chinesische Anbieter Tech-Long und Zhongya gewinnen an Boden, indem sie günstigere Monoblöcke mit Servo-Redundanz und offenen Protokoll-speicherprogrammierbaren Steuerungen anbieten. Ihre schnelle Anpassungsfähigkeit spricht mittelständische Getränke- und Molkereiunternehmen an, die 40.000–60.000 Flaschen pro Stunde ohne europäische Preisschilder benötigen. Nachrüstspezialisten vermarkten unterdessen Sensorkits und Drehmomentkontroll-Verschließer, die Altlinien für Recycling-PET-Flaschen erweitern.

Die technologische Differenzierung dreht sich um Software. Cloud-Analyseplattformen protokollieren Zykluszählungen, Wartungsereignisse und Energieverbrauch und erfüllen die Cybersicherheitsanforderungen der EU-Maschinenverordnung 2023/1230. Anbieter, die verschlüsselte Datenpipelines und rollenbasierte Zugriffskontrollen einbetten, überzeugen risikoaverse pharmazeutische Käufer. Insgesamt hängt der Wettbewerb davon ab, wer Kapitalkosten, regulatorische Compliance und Nachhaltigkeit im Markt für automatische Flüssigkeitsfüllmaschinen in Einklang bringen kann.

Marktführer in der Branche für automatische Flüssigkeitsfüllmaschinen

Syntegon Technology GmbH

Krones AG

JBT Corporation

Tetra Laval International SA

E-PAK Machinery Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Syntegon und Elopak präsentierten auf internationalen Messen neue hygienische und abfallarme Füller und betonten dabei Automatisierungsupgrades und reduzierten Betriebsmittelverbrauch.

- März 2025: Die Zhongya Group präsentierte auf der CBST 2025 ihren Wasserstoffperoxid-Trockensterilisations-Flaschen-Blas-Füll-Verschließ-Kombi, der später vom chinesischen Ministerium für Industrie und Informationstechnologie als fortschrittliche Technologie ausgezeichnet wurde.

- Januar 2025: Scholle IPN installierte den ersten aseptischen Beutelfüller SureFill 100P bei Wright Foods in North Carolina, nachdem eine Unbedenklichkeitsbescheinigung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde eingegangen war, und markierte damit die Einführung eines vorsterilisierten Beutelsystems mit Ausgießer.

- Oktober 2024: Hefei Zhongchen präsentierte auf der CBB 2024 eine aseptische PET-Trocken-Blas-Füll-Versiegelungslinie und einen Dosenfüller mit 90.000 Behältern pro Stunde und gewann damit neue Aufträge aus Asien, Europa und Amerika.

Globaler Berichtsumfang für den Markt für automatische Flüssigkeitsfüllmaschinen

Der Markt für automatische Flüssigkeitsfüllmaschinen umfasst Geräte, die darauf ausgelegt sind, verschiedene flüssige Produkte präzise und effizient in Behälter zu füllen, und bedient dabei diverse Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Pharmazeutik, Kosmetik und Chemikalien. Diese Maschinen sind entscheidend für die Gewährleistung von Präzision, die Minimierung von Abfall und die Aufrechterhaltung der Produktintegrität während des Füllprozesses.

Der Marktbericht für automatische Flüssigkeitsfüllmaschinen ist segmentiert nach Flüssigkeitskategorie (Verbrauchsflüssigkeiten, flüssige Arzneimittel, Industrieflüssigkeiten, flüssige Chemikalien, Kosmetik, sonstige Flüssigkeitskategorien), Füllvariante (Druck, Viskosität, Schäumungseigenschaften), Typ (Aseptischer Füller, Rotationsfüller, Volumetrischer Füller, Nettogewicht-Füller, Kolbenfüller, sonstige Typen), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutik, Kosmetik, sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verbrauchsflüssigkeiten |

| Flüssige Arzneimittel |

| Industrieflüssigkeiten |

| Flüssige Chemikalien |

| Kosmetik |

| Sonstige Flüssigkeitskategorien |

| Druck |

| Viskosität |

| Schäumungseigenschaften |

| Aseptischer Füller |

| Rotationsfüller |

| Volumetrischer Füller |

| Nettogewicht-Füller |

| Kolbenfüller |

| Sonstige Typen |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutik |

| Kosmetik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Flüssigkeitskategorie | Verbrauchsflüssigkeiten | ||

| Flüssige Arzneimittel | |||

| Industrieflüssigkeiten | |||

| Flüssige Chemikalien | |||

| Kosmetik | |||

| Sonstige Flüssigkeitskategorien | |||

| Nach Füllvariante | Druck | ||

| Viskosität | |||

| Schäumungseigenschaften | |||

| Nach Typ | Aseptischer Füller | ||

| Rotationsfüller | |||

| Volumetrischer Füller | |||

| Nettogewicht-Füller | |||

| Kolbenfüller | |||

| Sonstige Typen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutik | |||

| Kosmetik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der Markt für automatische Flüssigkeitsfüllmaschinen bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 4,77 Milliarden USD erreichen, ausgehend von 3,35 Milliarden USD im Jahr 2025.

Welche Region wird zwischen 2025 und 2030 das schnellste Wachstum bei automatischen Flüssigkeitsfüllmaschinen verzeichnen?

Asien-Pazifik wird mit einer CAGR von 10,15 % die schnellste Expansion verzeichnen, angetrieben durch Investitionsausgaben in der Pharmazeutik und im Getränkebereich.

Warum gewinnen viskositätsangepasste Füller bei Lebensmittelverarbeitern an Aufmerksamkeit?

Sie passen Strömungsparameter automatisch an, um dicke Soßen und Cremes zu verarbeiten, und unterstützen so die Vielfalt der Artikelnummern ohne manuelle Anpassungen.

Wie beeinflussen Nachhaltigkeitsvorschriften neue Füllerkäufe in Europa?

Vorschriften, die Verpackungen mit Recyclinganteil und Energieeffizienz von Maschinen vorschreiben, drängen Käufer zu adaptiver Drehmomentkontrolle und abfallarmen Reinigungssystemen.

Was ist das Haupthindernis, das kleine Unternehmen daran hindert, fortschrittliche aseptische Füller einzuführen?

Hoher anfänglicher Kapitalaufwand von über 5 Millionen USD, verbunden mit zusätzlichen Anlagenupgrades, macht den Besitz für kleine und mittlere Unternehmen schwierig.

Welcher Endverbrauchersektor wird bis 2030 die stärkste CAGR bei der Füllernachfrage aufweisen?

Anwendungen im Gesundheitswesen und in der Pharmazeutik werden mit einer CAGR von 9,73 % wachsen, da die Volumina von Biologika und vorgefüllten Spritzen zunehmen.

Seite zuletzt aktualisiert am: