Marktgröße und Marktanteil für automatisierte Mikroskopie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

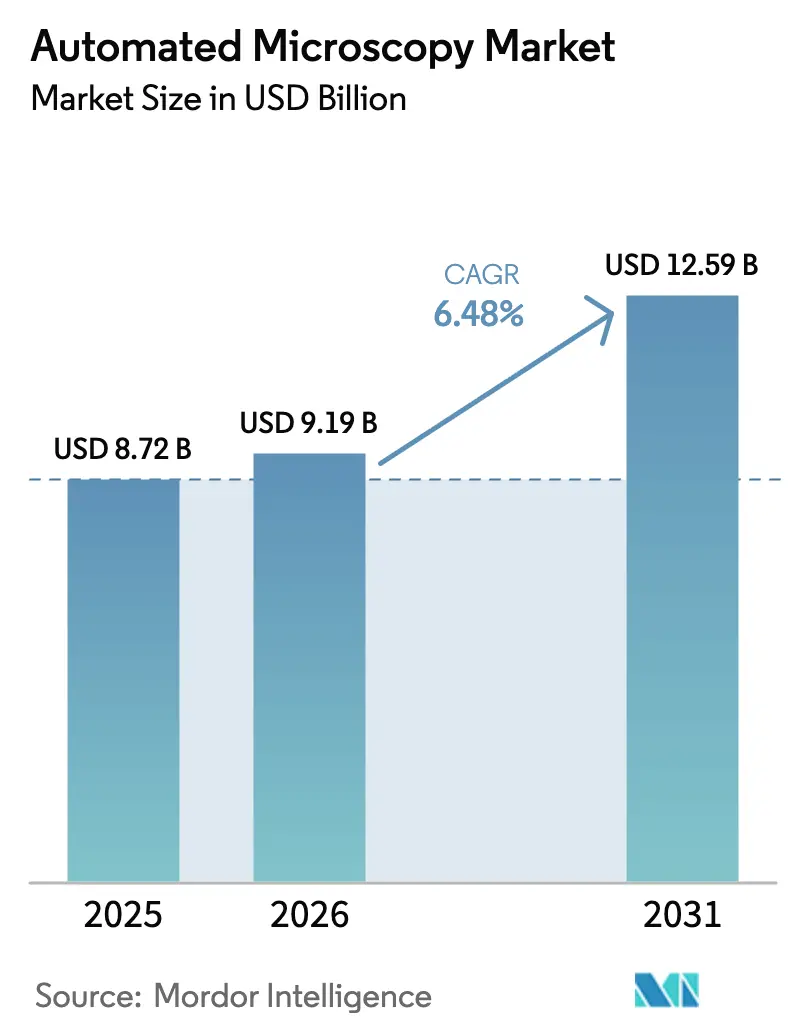

| Marktgröße (2026) | 9.19 Milliarden US-Dollar |

| Marktgröße (2031) | 12.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

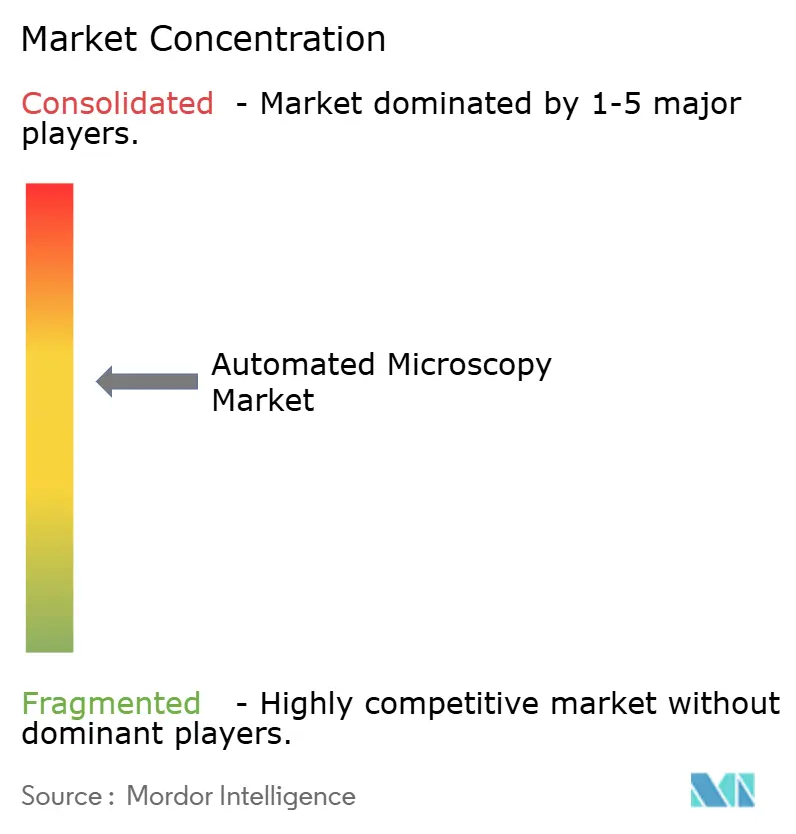

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Mikroskopie von Mordor Intelligence

Die Marktgröße für automatisierte Mikroskopie wird auf USD 8,72 Milliarden im Jahr 2025, USD 9,19 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 12,59 Milliarden erreichen, mit einer CAGR von 6,48 % von 2026 bis 2031.

Der Schwung kommt von Pharmaunternehmen, die KI-Bildklassifikatoren in das Hochdurchsatz-Screening integrieren und die Zyklen zur Verbindungsselektion von Wochen auf wenige Stunden verkürzen. Synthetische Bilder, die von Diffusionsmodellen erzeugt werden, senken die Annotationsbudgets um 70 %, während die diagnostische Genauigkeit bei Onkologie- und neurodegenerativen Assays über 95 % gehalten wird. Die Nearshore-Verlagerung der Produktion optischer Komponenten in Nordamerika und Europa verkürzt die Lieferzeiten für kundenspezifische Objektivlinsen von 16 Wochen auf unter 6 Wochen und schützt Labore vor Logistikunterbrechungen im asiatisch-pazifischen Raum. Investitionsausgaben werden weiter gerechtfertigt, da Lebendzellenplattformen eine kontinuierliche Organoid-Überwachung ermöglichen – eine Fähigkeit, die Festzell-Workflows nicht bieten können. Gemeinsam lenken diese Kräfte neue Investitionen in Edge-Computing-Systeme, die neue Datensouveränitätsregeln in Europa erfüllen und die Halbleiterdefektinspektion in Asien beschleunigen.

Wichtigste Erkenntnisse des Berichts

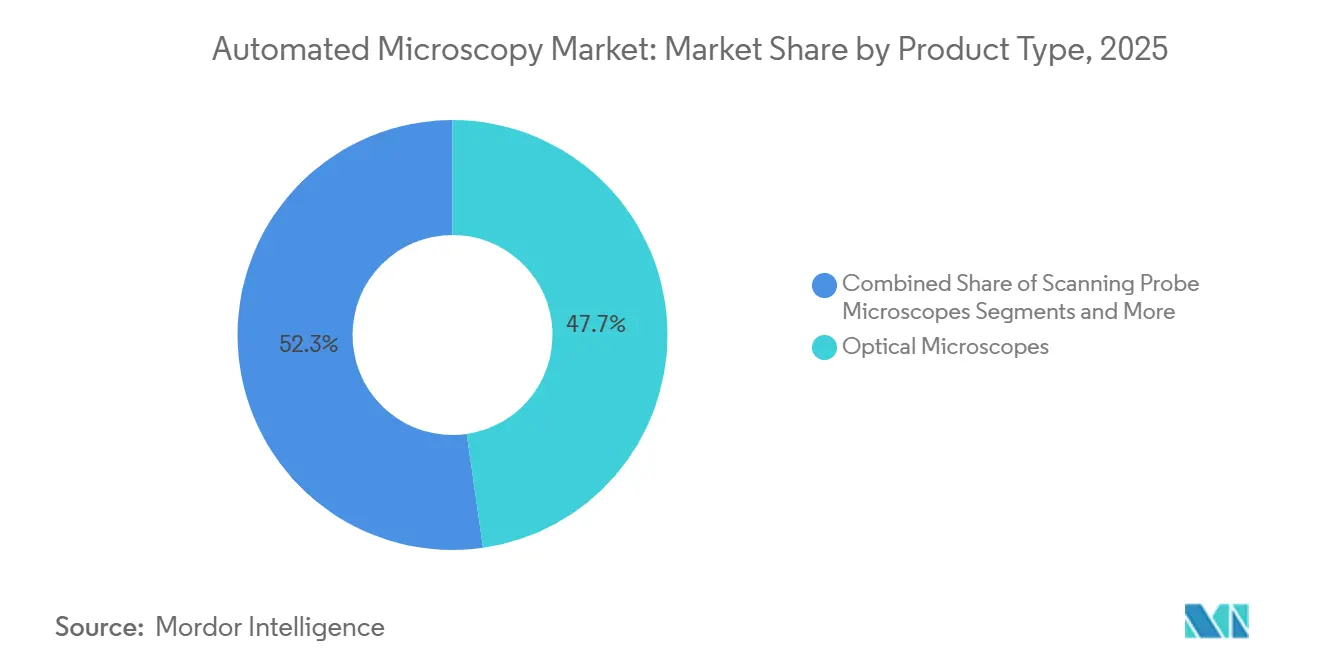

- Nach Produkttyp führten optische Mikroskope mit einem Marktanteil von 47,73 % am Markt für automatisierte Mikroskopie im Jahr 2025, während Lebendzellenbildgebungssysteme bis 2031 mit einer CAGR von 9,57 % wachsen sollen.

- Nach Anwendung hielten Wirkstoffforschung und Hochinhalts-Screening im Jahr 2025 einen Anteil von 41,67 % an der Marktgröße für automatisierte Mikroskopie und expandieren bis 2031 mit einer CAGR von 10,57 %.

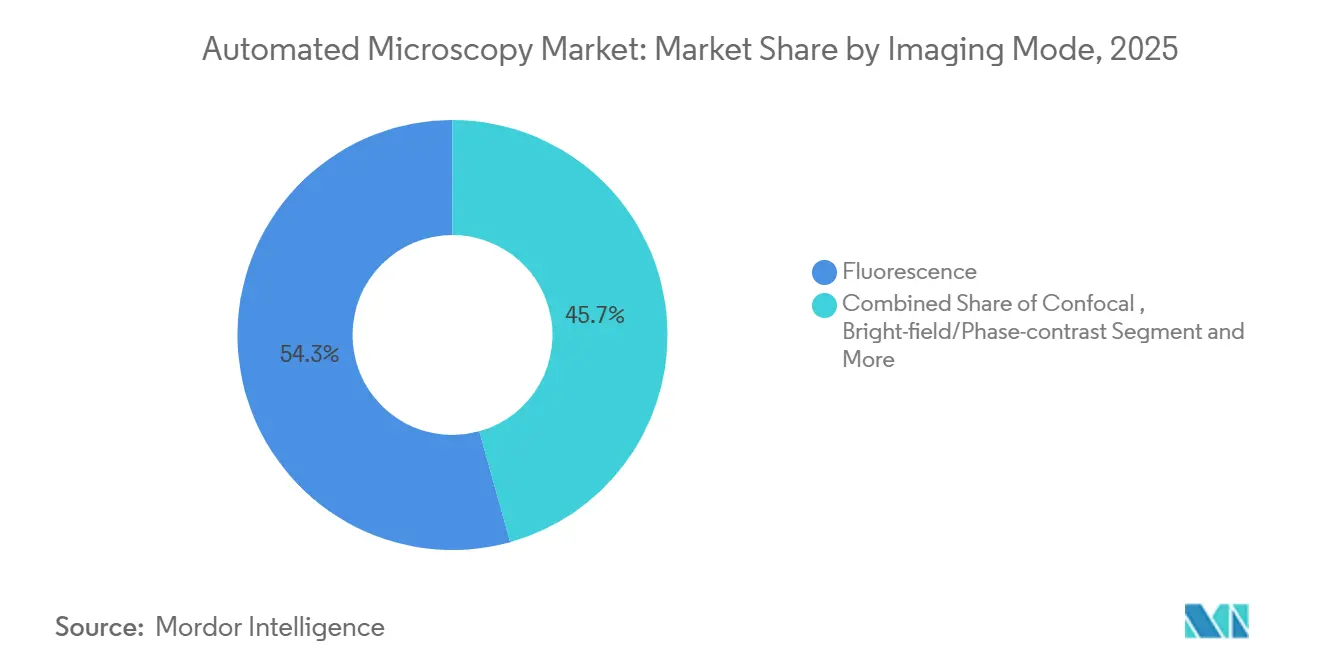

- Nach Bildgebungsmodus dominierte Fluoreszenz im Jahr 2025 mit einem Anteil von 54,32 %; Superauflösungstechniken werden bis 2031 mit einer CAGR von 10,85 % wachsen.

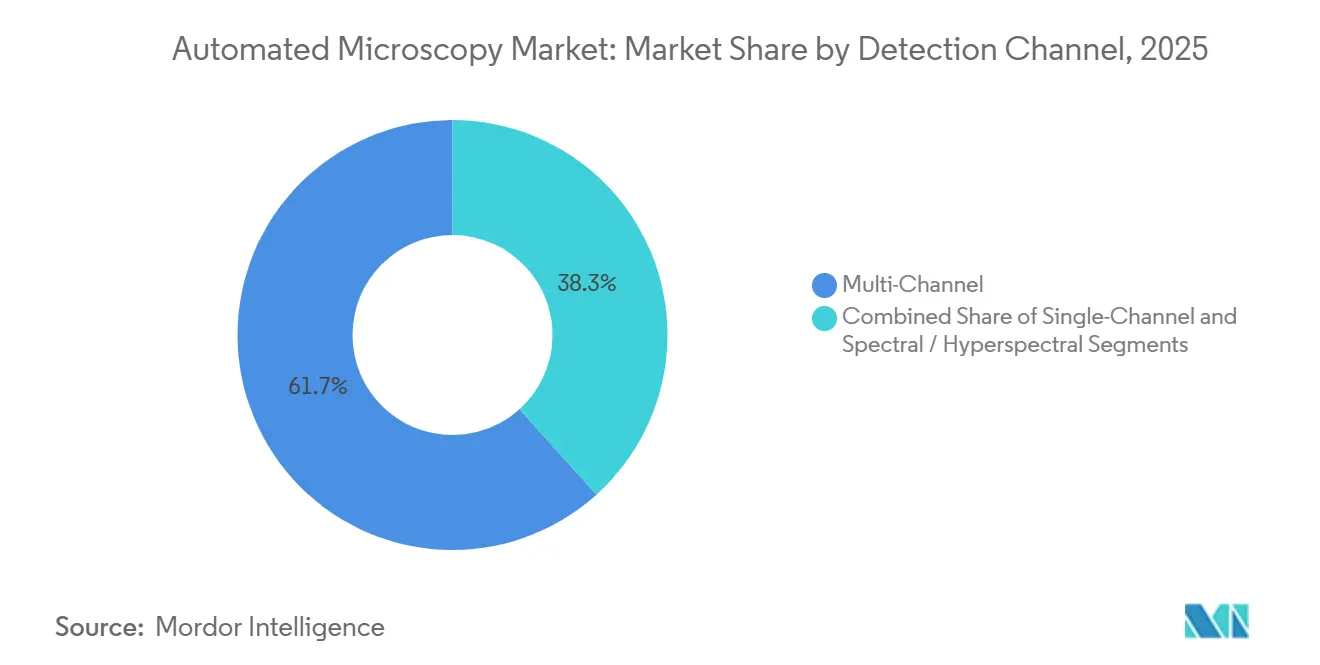

- Nach Detektionskanal erfassten Mehrkanal-Systeme im Jahr 2025 einen Anteil von 61,68 %, während spektrale und hyperspektrale Detektion bis 2031 eine CAGR von 9,24 % verzeichnen wird.

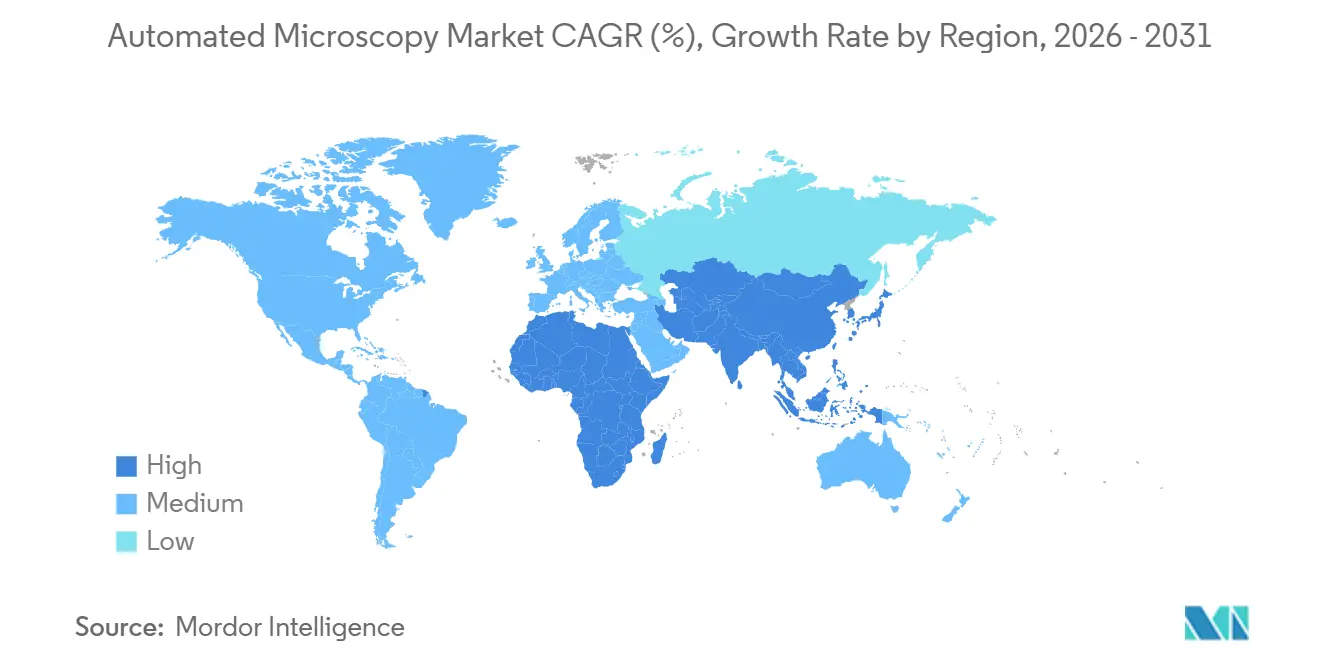

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 33,63 %, aber der asiatisch-pazifische Raum wird mit einer CAGR von 8,12 % bis 2031 die schnellste regionale Wachstumsrate verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte Mikroskopie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung KI-gestützter Bildanalyse | 1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von Hochdurchsatz-Wirkstoffforschungs-Workflows | 1.5% | Nordamerika, Europa, pharmazeutische Zentren im asiatisch-pazifischen Raum (China, Indien, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Diagnostik chronischer Erkrankungen | 1.2% | Global, insbesondere alternde Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nearshore-Verlagerung der Lieferketten für optische Komponenten | 0.7% | Nordamerika und Europa, mit Ausstrahlungseffekten auf ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansionsmikroskopie demokratisiert Superauflösung | 0.6% | Global, frühe Einführung in akademischen Instituten und Biotech-Startups | Langfristig (≥ 4 Jahre) |

| Datenerweiterung durch Diffusionsmodelle senkt Annotationskosten | 0.5% | Nordamerika, Europa und führende Forschungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung KI-gestützter Bildanalyse

Labore integrieren Faltungsnetzwerk- und Transformatormodelle, um Phänotypen zu klassifizieren, die Proteinexpression zu quantifizieren und die Verbindungstoxizität ohne manuelle Überprüfung vorherzusagen. Thermo Fisher veröffentlichte im März 2024 die CellInsight CX7-Plattform mit vortrainierten Modellen, die die Bildanalysezeit um 60 % verkürzen.[1]Thermo Fisher Scientific, „CellInsight CX7 Hochinhalts-Screening-Plattform”, Thermo Fisher Scientific, thermofisher.com Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) veröffentlichte im Januar 2025 einen Leitlinienentwurf, der Validierungsregeln für KI-gestützte Bildgebungsgeräte klärt und es Anbietern ermöglicht, Studien rund um vordefinierte Endpunkte zu strukturieren.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Künstliche Intelligenz und maschinelles Lernen in Medizinprodukten – Leitlinienentwurf”, FDA, fda.gov Auftragsforschungsorganisationen berichten von Kostensenkungen von 30 %–40 % pro Verbindungsserie, wodurch phänotypische Assays für kleine Biotech-Unternehmen erschwinglich werden. Der Wechsel von regelbasierter Segmentierung zu erlernten Modellen verringert auch die Abhängigkeit von knappen Bildgebungsspezialisten und erleichtert Personalengpässe in Schwellenmärkten.

Wachstum von Hochdurchsatz-Wirkstoffforschungs-Workflows

Pharmaunternehmen erwarten nun, dass automatisierte Mikroskope 384-Well- und 1.536-Well-Platten in unter zwei Stunden abbilden. Agilent's BioTek Lionheart FX, eingeführt im Juni 2024, hält lebende Zellen für mehrtägige Zeitrafferaufnahmen lebensfähig. Pfizers Jahresbericht 2024 stellt fest, dass die Integration KI-gesteuerter Mikroskope den Screening-Durchsatz verdoppelt und die Zeitspannen von der Trefferidentifikation bis zur Leitstruktur um 25 % verkürzt hat. Der ISO-Standard 23833, veröffentlicht im November 2024, harmonisiert automatisierte Zellkultur-Bildgebungsprotokolle, sodass Auftraggeber Daten über Auftragsforschungsorganisations-Standorte hinweg zusammenführen können.[3]Internationale Organisation für Normung, „ISO 23833:2024 Automatisierte Zellkultur-Bildgebungsprotokolle”, ISO, iso.org Wachstum kommt auch von akademischen Kernen wie dem Broad Institute, das im September 2024 12 automatisierte Mikroskope hinzufügte, um Terabytes täglicher CRISPR-Screen-Bilder zu verarbeiten.

Steigende Nachfrage nach Diagnostik chronischer Erkrankungen

Alternde Bevölkerungen treiben die Einführung digitaler Pathologie-Scanner voran, die Überprüfungszeiten verkürzen und den Zugang zu subspezialisierten Fachkenntnissen erweitern. Roches VENTANA DP 600 erhielt im Februar 2025 die US-amerikanische 510(k)-Zulassung und reduziert die Überprüfungszeit für Prostata- und Brustbiopsien um 35 %. Europas IVDR, seit Mai 2024 vollständig durchgesetzt, erhöht die Validierungsanforderungen und festigt das Vertrauen in etablierte Plattformen. Japan und Südkorea berichten von zweistelligem Wachstum in der digitalen Pathologie, um dem Mangel an Pathologen entgegenzuwirken, während die Flüssigbiopsie-Mikroskopie als weniger invasives Krebsüberwachungsinstrument an Bedeutung gewinnt.

Nearshore-Verlagerung der Lieferketten für optische Komponenten

Geopolitische Schocks haben Anbieter dazu veranlasst, Linsen- und Beschichtungslinien näher an westliche Kunden zu verlagern. Zeiss investierte im April 2024 EUR 50 Millionen in die Erweiterung seines Werks in Oberkochen, und Nikon fügte im selben Jahr eine sekundäre optische Beschichtungslinie in Tochigi hinzu. Das US-amerikanische CHIPS and Science Act widmet USD 200 Millionen der inländischen Präzisionsoptikkapazität. Kürzere Lieferzeiten beschleunigen Prototypen-Bildgebungssysteme, obwohl die regionale Produktion die Stückkosten um etwa 15 %–20 % erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -0.9% | Global, besonders ausgeprägt in preissensiblen Märkten im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Personal | -0.6% | Global, besonders ausgeprägt in Städten der zweiten Reihe und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Obsoleszenzrisiko durch schnelle KI- und Firmware-Zyklen | -0.5% | Nordamerika und Europa, wo die regulatorische Kontrolle am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Rückstand bei der KI-Erklärbarkeit | -0.4% | Nordamerika und Europa, mit aufkommenden Rahmenbedingungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

Modernste automatisierte Mikroskope kosten zwischen USD 150.000 und über USD 1 Million, und Serviceverträge kommen jährlich mit 10 %–15 % hinzu. Eine Umfrage der Europäischen Gesellschaft für Mikroskopie im Juni 2024 zeigte, dass 40 % der Labore Upgrades aufgrund von Budgetbeschränkungen über sieben Jahre hinaus verzögern. Abonnementmodelle entstehen – Evident pilotierte einen monatlichen Service für EUR 3.000 in Deutschland –, aber die Lebenszykluskosten können den Direktkauf um 20 % übersteigen.

Mangel an qualifiziertem Personal

Die Amerikanische Gesellschaft für Zellbiologie berichtete im August 2024, dass 35 % der US-amerikanischen Bildgebungskerne Vakanzen von mehr als sechs Monaten hatten. Fernunterstützungstools wie Zeiss ZEN Connect, eingeführt im März 2024, reduzieren Vor-Ort-Besuche um die Hälfte, doch praktische Expertise bleibt für komplexe Lebendzellenprotokolle unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebendzellenbildgebungssysteme gewinnen an Dynamik

Lebendzellenplattformen werden voraussichtlich eine CAGR von 9,57 % verzeichnen, was einen Wandel hin zu dynamischen zellulären Assays widerspiegelt. Optische Mikroskope, die im Jahr 2025 47,73 % des Marktanteils für automatisierte Mikroskopie halten, werden langsamer expandieren, da Labore zu integrierten Inkubations-, Autofokus- und multimodalen Beleuchtungssystemen migrieren. Elektronenmikroskope behalten eine unübertroffene Auflösung für Strukturbiologie und Halbleiterinspektion, doch Vakuumanforderungen und langsame Probenvorbereitung begrenzen die Einführung in den Biowissenschaften. Rastersondenmikroskope bedienen Nischen-Nanotechnologie-Workflows, und Superauflösungsgeräte bleiben trotz Kostenerleichterung durch Expansionsmikroskopie teuer. Markierungsfreie quantitative Phasenbildgebung wächst in der Stammzell- und Organoidforschung, da sie phototoxische Farbstoffe umgeht.

Breitere Branchenmuster verstärken den Trend: Die Molecular Devices-Einheit von Danaher verzeichnete 2024 ein Umsatzwachstum von 35 % bei Lebendzellenbildgebern. Expansionsmikroskopie ermöglicht es herkömmlichen Konfokalmikroskopen, Superauflösung zu emulieren, was die Exklusivität von USD 500.000-Plattformen untergräbt. Rastersondenmikroskope werden weiterhin als spezialisierte Werkzeuge für die Oberflächenmetrologie dienen, behindert durch serielle Scangeschwindigkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wirkstoffforschung treibt zweistelliges Wachstum

Wirkstoffforschung und Hochinhalts-Screening dominierten im Jahr 2025 mit 41,67 % der Marktgröße für automatisierte Mikroskopie und werden mit einer CAGR von 10,57 % wachsen. Klinische Diagnostik expandiert aufgrund von Erstattungsobergrenzen vorsichtiger, und akademische Forschung hängt von schwankenden Förderzyklen ab. Halbleiterinspektion ist eine hochwertige Nische, angetrieben durch die Produktion von Knoten unter 10 Nanometern; ASML berichtet von steigenden Aufträgen für komplementäre optische Mikroskope. Umwelt- und Lebensmitteltestlabore bevorzugen kostengünstigere Hellfeld-Systeme, was den Umsatzbeitrag begrenzt.

Pharma-Pipelines setzen nun phänotypische Screens an den Anfang und bilden Hunderte von zellulären Merkmalen pro Verbindung ab. Brukers Vutara VXL erfüllt den Bedarf an Einzelmolekül-Lokalisierung in lebenden Zellen. Auftragsforschungsorganisationen wie Charles River haben USD 25 Millionen investiert, um Bildgebungsflotten zu erweitern, sodass Auftraggeber phänotypische Assays auslagern können.

Nach Bildgebungsmodus: Superauflösung beschleunigt sich

Fluoreszenz behielt im Jahr 2025 einen Anteil von 54,32 %, doch Superauflösungsmodalitäten werden mit einer CAGR von 10,85 % wachsen, da Expansionsmikroskopie in Kombination mit rechnerischen Techniken Barrieren abbaut. Konfokale und Multiphotonen-Mikroskopie bleiben Standardwerkzeuge für die Bildgebung dicken Gewebes; Lichtblattmethoden übertreffen sie bei schneller, phototoxizitätsfreier Aufnahme. Markierungsfreie quantitative Phasenbildgebung gewinnt für Langzeitassays an Bedeutung, bei denen Farbstoffe die Zellphysiologie stören.

Leicas STELLARIS 8 STED, eingeführt im Januar 2024, liefert eine Auflösung von 20 Nanometern mittels zeitgesteuerter Detektion. Hamamatsus ORCA-Quest qCMOS-Kamera verbessert die Photonendetektionsgenauigkeit und verbessert markierungsfreie Modi. Expansionsmikroskopie erweitert den Zugang zu nanoskaligen Details auf Standardgeräten – ein Hauptgrund, warum die Einführung von Superauflösung zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma und Biotech führen die Ausgaben an

Pharma- und Biotechunternehmen hielten im Jahr 2025 einen Anteil von 38,77 % und werden dank steigender Forschungs- und Entwicklungsausgaben mit einer CAGR von 9,45 % wachsen. Akademische Institute sind auf staatliche und philanthropische Zuschüsse angewiesen, stehen jedoch vor Budgetvolatilität. Diagnostiklabore führen digitale Pathologie ein, sehen sich jedoch mit Erstattungsdruck konfrontiert. Halbleiterhersteller, darunter Samsung und TSMC, investieren stark in Defektinspektionsoptiken und stellen ein lukratives Spezialsegment dar.

Miltenyi's MACSima-Plattform veranschaulicht modulare Systeme, die für tiefes Immun-Profiling maßgeschneidert sind und sowohl Pharma- als auch akademische Käufer anziehen. Venture-finanzierte Biotech-Startups leiten Kapital in Auftragsforschungsorganisations-Bildgebungsdienste, wenn interne Budgets nicht ausreichen, und erhalten so die ausgelagerte Nachfrage aufrecht.

Nach Detektionskanal: Spektrale Bildgebung erfüllt Multiplexing-Anforderungen

Mehrkanal-Detektion erfasste im Jahr 2025 einen Anteil von 61,68 %, doch spektrale und hyperspektrale Kanäle werden voraussichtlich mit einer CAGR von 9,24 % wachsen. Einzelkanal-Geräte bleiben in kostenempfindlichen und Bildungsumgebungen bestehen. Thermo Fishers CX7 integriert abstimmbare LEDs und Entmischungsalgorithmen für bis zu acht überlappende Fluorophore.

Science Translational Medicine berichtete, dass 40-fach-spektrale Bildgebung die Reaktion auf Checkpoint-Inhibitoren vorhersagt, was die Nachfrage nach höherwertiger Multiplexierung unterstreicht. Hyperspektrale Daten, obwohl rechenintensiv, finden industrielle Anwendungen; das US-amerikanische Landwirtschaftsministerium erkennt Pestizidrückstände mit 10-fach niedrigeren Grenzwerten mittels hyperspektraler Mikroskopie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2025 33,63 % des Umsatzes des Marktes für automatisierte Mikroskopie bei, gestützt durch USD 47 Milliarden an NIH-Finanzierung und über USD 20 Milliarden an Risikokapital für Biowissenschafts-Startups. Die FDA-Leitlinien zu KI-Bildgebungsgeräten, veröffentlicht im Januar 2025, fördern Produkteinführungen, verursachen jedoch Compliance-Kosten zwischen USD 2 Millionen und USD 5 Millionen pro Gerät. Kanada baut zentralisierte Krebsdiagnostikzentren aus; Ontarios CAD 30-Millionen-Programm wird 15 Krankenhäuser mit Dia-Scannern ausstatten. Mexikos Wachstum ist moderat, obwohl die Nearshore-Verlagerung der Pharmaproduktion eine inkrementelle Nachfrage nach Qualitätssicherungs-Mikroskopen auslöst.

Der asiatisch-pazifische Raum ist mit einer CAGR von 8,12 % bis 2031 auf die schnellste regionale Expansion ausgerichtet. China hat 2024 CNY 5 Milliarden bereitgestellt, um die Bildgebungsinfrastruktur an Universitäten zu modernisieren. Südkoreas Halbleitergiganten planen für 2024 Kapitalausgaben von mehr als USD 40 Milliarden, von denen ein Teil fortschrittliche Defektinspektionsmikroskope finanziert. Indiens große Pharmaunternehmen rüsten Hochinhalts-Screening-Labore aus, um Biosimilar-Pipelines zu unterstützen. Japans digitaler Pathologie-Fußabdruck stieg 2024 auf 50 % der Krankenhaus-Pathologieabteilungen, was sowohl die alternde Bevölkerung als auch den Mangel an Pathologen widerspiegelt.

Europa hält einen beträchtlichen Anteil dank strenger regulatorischer Rahmenbedingungen, die Qualität priorisieren. Die IVDR-Durchsetzung stabilisiert die Nachfrage nach validierten Scannern, während die Erklärbarkeitsregeln der Europäischen Arzneimittel-Agentur die Komplexität der Benutzeroberfläche erhöhen, aber die Patientensicherheit schützen. Der Nationale Gesundheitsdienst des Vereinigten Königreichs setzte im Juli 2024 GBP 20 Millionen ein, um 25 Krankenhaus-Pathologielabore zu digitalisieren. Die Max-Planck-Gesellschaft in Deutschland und das Nationale Zentrum für wissenschaftliche Forschung in Frankreich ziehen weiterhin globale Forscher in erstklassige Bildgebungszentren. Osteuropa und Südeuropa zeigen gemischte Dynamik und balancieren EU-Finanzierung mit lokalen Budgetbeschränkungen.

Das Wachstum im Nahen Osten und Afrika konzentriert sich auf die Staaten des Golfkooperationsrats, wo Institutionen wie die König-Abdullah-Universität für Wissenschaft und Technologie im März 2024 eine Kryo-Elektronenmikroskopie-Einrichtung im Wert von USD 15 Millionen eröffnete. Südafrikas private Labore führen digitale Pathologie für den Medizintourismus ein, während ein Großteil des subsaharischen Afrikas weiterhin auf manuelle Mikroskope angewiesen ist.

Südamerika ist bescheiden, aber wachsend. Brasiliens Forschungsförderungsstiftung des Staates São Paulo investierte BRL 100 Millionen in Bildgebungsaufrüstungen an Universitäten, während Argentiniens Budgetkürzungen neue Gerätekäufe verlangsamten. Der Bergbau in Chile und Kolumbien nutzt automatisierte Mikroskopie für die Erzanalyse, doch biowissenschaftliche Anwendungen bleiben begrenzt.

Wettbewerbslandschaft

Die fünf führenden Anbieter umfassen Zeiss, Nikon, Thermo Fisher Scientific, Danaher (Leica Microsystems und Molecular Devices) und Olympus, was eine moderate Konzentration unterstreicht. Ihre Strategie dreht sich um integrierte Ökosysteme, die Hardware, Software und Verbrauchsmaterialien in mehrjährige Serviceverträge einbinden. Aufstrebende Unternehmen wie Keyence, CytoSMART und Etaluma gewinnen mit modularen, günstigeren Systemen Marktanteile, die budgetsensible Kunden ansprechen.

Auf Halbleiter ausgerichtete Großunternehmen dringen in die biowissenschaftliche Bildgebung ein; Hitachi High-Tech's AFM5500M und JEOL's JEM-F200 bringen industrielle Metrologie-Glaubwürdigkeit in biologische Workflows. Anbieter verlagern sich auf Abonnementpreisgestaltung; Evidentes EUR 3.000-pro-Monat-Konfokalmikroskopplan senkt Einstiegshürden, erhöht aber die Lebenszyklusausgaben. Fernservice-Portale wie Zeiss ZEN Connect reduzieren Ausfallzeiten um 50 %, was in Regionen mit wenigen Außendiensttechnikern entscheidend ist.

Patentanmeldungen deuten auf zukünftigen Wettbewerb hin. Zeiss meldete 12 Patente auf adaptive Optik für die Bildgebung dicken Gewebes an, und Nikon reichte acht Patente auf KI-Autofokus ein, der 40 % schnellere Platten-Scans verspricht. ISO 23833 legt globale Benchmarks für automatisierte Zellkultur-Bildgebung fest und begünstigt Anbieter mit konformen Plattformen, während es die Ressourcen kleinerer Herausforderer strapaziert.

Marktführer im Bereich automatisierte Mikroskopie

Leica Microsystems

Carl Zeiss AG

Thermo Fisher Scientific

Nikon Corporation

Olympus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Thermo Fisher stellte das Scios 3 FIB-SEM und das Talos 12 TEM vor, mit dem Ziel, den Zugang zu hochwertiger Elektronenmikroskopie zu erweitern.

- Juli 2025: Nikon brachte das motorisierte Inversmikroskop ECLIPSE Ti2-I für die In-vitro-Fertilisation auf den Markt und behauptet eine Reduzierung der Verfahrensschritte um 75 %.

- Januar 2025: Bruker stellte das LUMOS II ILIM QCL-basierte Infrarot-Bildgebungsmikroskop vor, das ultraschnelle, hochauflösende Bildgebung für große Flächen ermöglicht.

Umfang des globalen Berichts zum Markt für automatisierte Mikroskopie

Automatisierte Mikroskopie ist ein computergestütztes, motorisiertes Bildgebungssystem, das Mikroskopkomponenten automatisiert, um Hochdurchsatz-Workflows für die Erfassung, Analyse und Speicherung hochauflösender Datensätze mit minimaler menschlicher Intervention zu ermöglichen.

Der Bericht zum Markt für automatisierte Mikroskopie ist segmentiert nach Produkttyp, Anwendung, Endnutzer, Bildgebungsmodus, Detektionskanal und Geografie. Nach Produkttyp ist der Markt in Optisch, Elektronenmikroskopie, Rastersondenmikroskopie, Lebendzellenbildgebung, Superauflösung und Quantitative Phase segmentiert. Nach Anwendung ist der Markt in Medizinische Diagnostik, Biowissenschaftliche Forschung, Wirkstoffforschung, Materialien, Halbleiterinspektion und Umwelttests segmentiert. Nach Endnutzer ist der Markt in Pharma/Biotech, Akademische Institute, Diagnostiklabore, Industriehersteller und Auftragsforschungsorganisationen segmentiert. Nach Bildgebungsmodus ist der Markt in Hellfeld, Fluoreszenz, Konfokalmikroskopie, Lichtblattmikroskopie, Superauflösung und Markierungsfrei segmentiert. Nach Detektionskanal ist der Markt in Einzelkanal, Mehrkanal und Spektral segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Optische Mikroskope |

| Elektronenmikroskope |

| Rastersondenmikroskope |

| Lebendzellenbildgebungssysteme |

| Superauflösungs- und Einzelmolekülsysteme |

| Quantitative Phasen- und markierungsfreie Systeme |

| Medizinische Diagnostik |

| Biowissenschaftliche Forschung |

| Wirkstoffforschung und Hochinhalts-Screening |

| Materialien und Nanotechnologie |

| Halbleiterinspektion und Metrologie |

| Umwelt- und Lebensmitteltests |

| Pharmazeutische und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Diagnostiklabore und Krankenhäuser |

| Industrie- und Halbleiterhersteller |

| Auftragsforschungsorganisationen |

| Hellfeld/Phasenkontrast |

| Fluoreszenz |

| Konfokalmikroskopie/Multiphotonenmikroskopie |

| Lichtblattmikroskopie/Schiefebenen-Bildgebung |

| Superauflösung (STED, PALM/STORM, SIM) |

| Quantitative Phase/Markierungsfrei |

| Einzelkanal |

| Mehrkanal |

| Spektral/Hyperspektral |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Optische Mikroskope | |

| Elektronenmikroskope | ||

| Rastersondenmikroskope | ||

| Lebendzellenbildgebungssysteme | ||

| Superauflösungs- und Einzelmolekülsysteme | ||

| Quantitative Phasen- und markierungsfreie Systeme | ||

| Nach Anwendung | Medizinische Diagnostik | |

| Biowissenschaftliche Forschung | ||

| Wirkstoffforschung und Hochinhalts-Screening | ||

| Materialien und Nanotechnologie | ||

| Halbleiterinspektion und Metrologie | ||

| Umwelt- und Lebensmitteltests | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Diagnostiklabore und Krankenhäuser | ||

| Industrie- und Halbleiterhersteller | ||

| Auftragsforschungsorganisationen | ||

| Nach Bildgebungsmodus (Wert) | Hellfeld/Phasenkontrast | |

| Fluoreszenz | ||

| Konfokalmikroskopie/Multiphotonenmikroskopie | ||

| Lichtblattmikroskopie/Schiefebenen-Bildgebung | ||

| Superauflösung (STED, PALM/STORM, SIM) | ||

| Quantitative Phase/Markierungsfrei | ||

| Nach Detektionskanal | Einzelkanal | |

| Mehrkanal | ||

| Spektral/Hyperspektral | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automatisierte Mikroskopie im Jahr 2026?

Die Marktgröße für automatisierte Mikroskopie beläuft sich im Jahr 2026 auf USD 9,19 Milliarden.

Wie hoch ist die prognostizierte CAGR für automatisierte Mikroskopie bis 2031?

Die Branchenerlöse werden voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Lebendzellenbildgebungssysteme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,57 % wachsen.

Welches Anwendungssegment dominiert die Ausgaben?

Wirkstoffforschung und Hochinhalts-Screening erfassten im Jahr 2025 einen Anteil von 41,67 % und behalten bis 2031 die höchsten Ausgaben.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 8,12 %, da China, Indien und Südkorea sowohl die Nachfrage in den Biowissenschaften als auch im Halbleiterbereich ausbauen.

Was ist die größte Herausforderung für eine breitere Einführung?

Hohe Kapital- und Wartungskosten, insbesondere für kleinere Institutionen, bleiben die bedeutendste kurzfristige Hürde.

Seite zuletzt aktualisiert am: