Marktgröße und Marktanteil des automatisierten Nachfragesteuerungsmanagementsystems

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

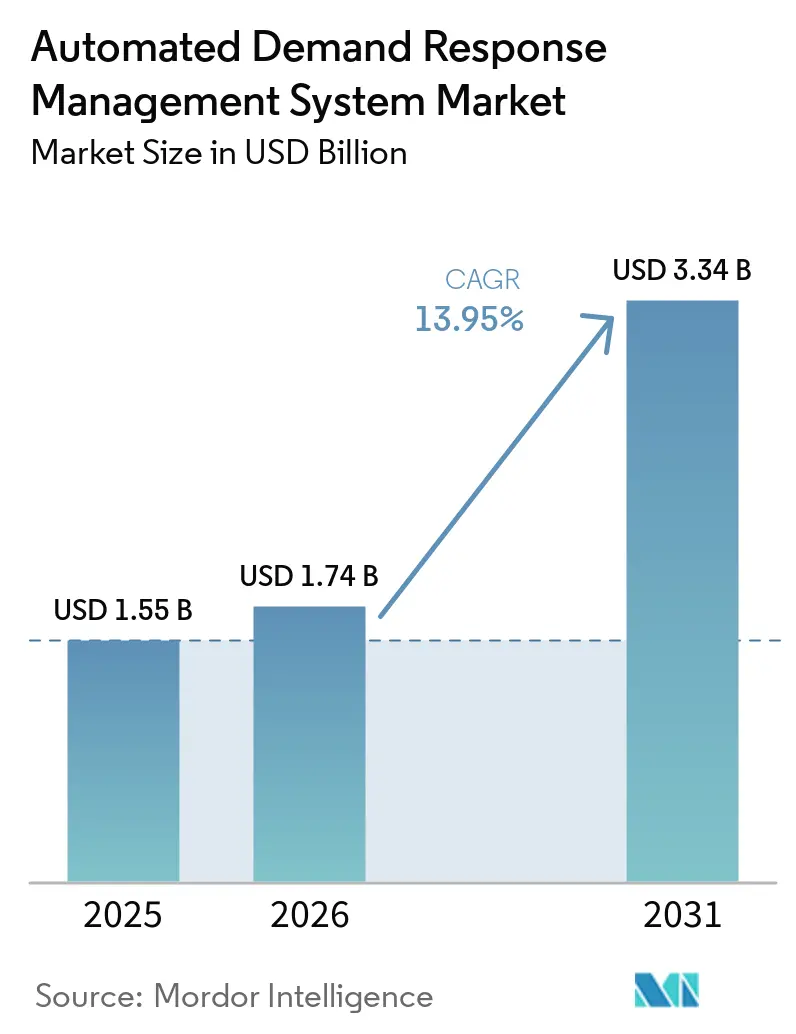

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.95% CAGR |

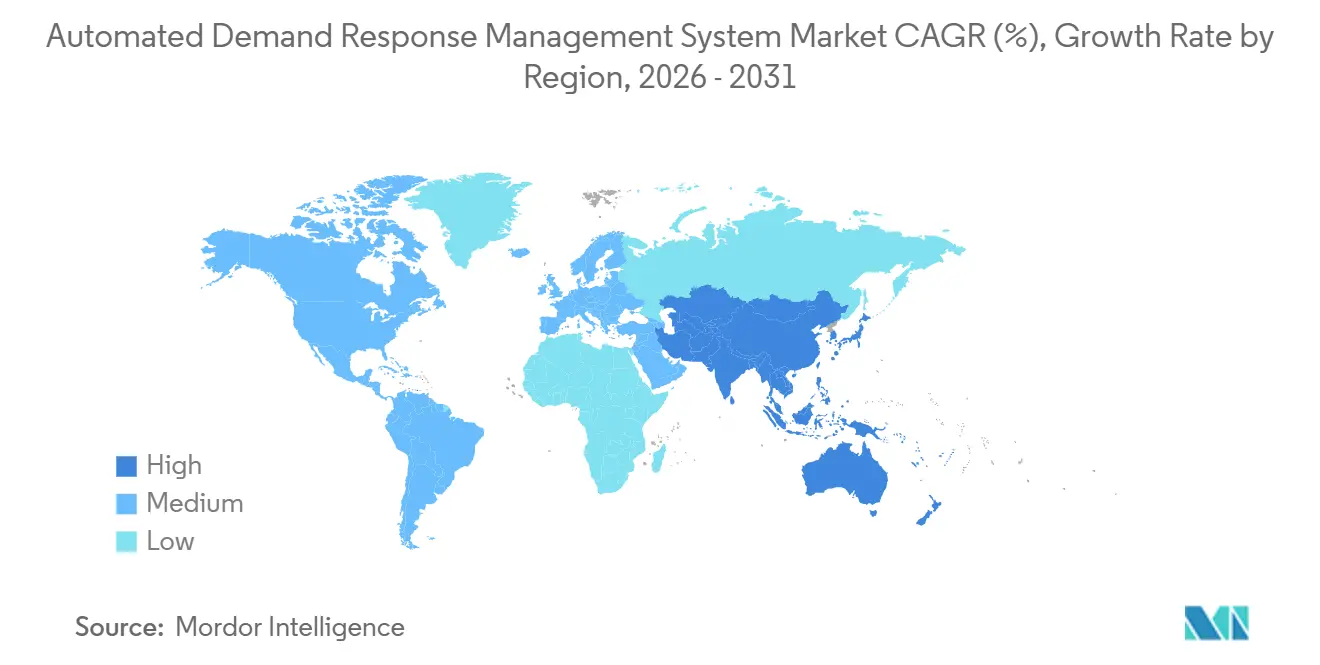

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

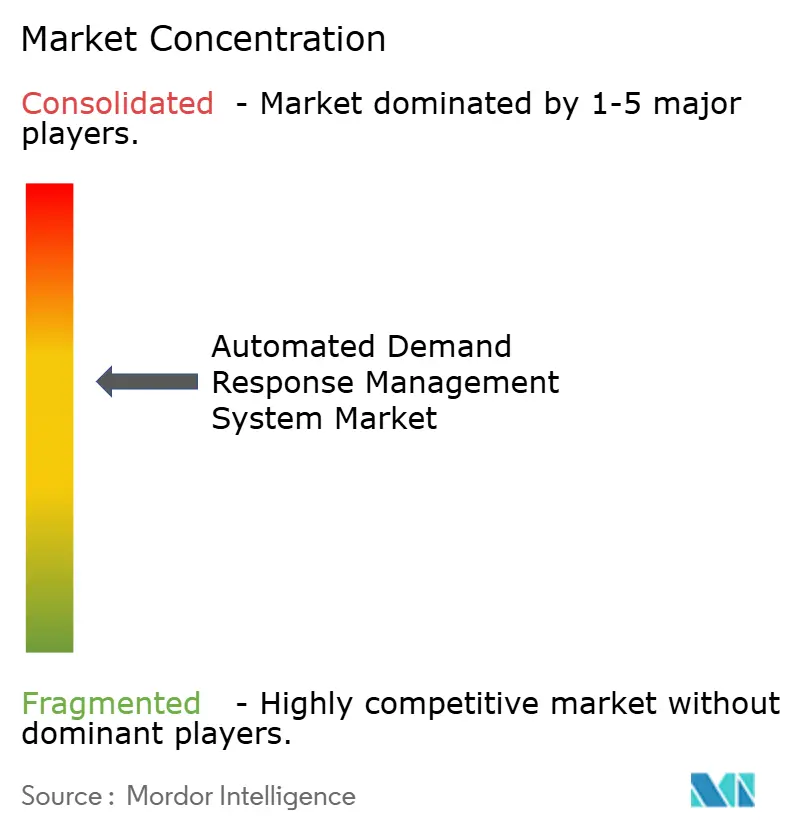

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Nachfragesteuerungsmanagementsysteme von Mordor Intelligence

Die Marktgröße des automatisierten Nachfragesteuerungsmanagementsystems wird voraussichtlich von 1,55 Milliarden USD im Jahr 2025 und 1,74 Milliarden USD im Jahr 2026 auf 3,34 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,95 % zwischen 2026 und 2031 entspricht. Die zunehmende Netzvolatilität durch einen hohen Anteil erneuerbarer Energien und die rasche Elektrifizierung von Transport, Raumheizung und Rechenzentrumslasten belastet die bestehenden Übertragungsanlagen und drängt Versorgungsunternehmen zu flexiblen Kapazitäten, die schneller eingesetzt werden können als neue Leitungen. Die FERC-Anordnung 2222 in den Vereinigten Staaten, das EU-Paket für saubere Energie und das chinesische Mandat für virtuelle Kraftwerke öffnen Großhandelsmärkte für aggregierte dezentrale Energieressourcen und schaffen Einnahmequellen, die die Programmwirtschaftlichkeit für Aggregatoren und Endnutzer verbessern [1]EnergyHub, "EnergyHub ergänzt Resideo Grid Services," energyhub.com. Auch die Technologiekosten sind gesunken: LTE-M- und NB-IoT-Module sind mittlerweile für unter 5 USD erhältlich, und die Preise für Lithium-Ionen-Batteriepackungen sanken 2025 auf 102 USD pro Kilowattstunde, was eine Beteiligung von Privathaushalten in großem Maßstab ermöglicht.

Wichtigste Erkenntnisse des Berichts

- Nach Lösung hielten automatisierte DR-Management- und Analyseplattformen im Jahr 2025 einen Umsatzanteil von 41,4 %, während Dienstleistungen bis 2031 mit einer CAGR von 15,3 % wachsen.

- Nach Kommunikationstechnologie erfassten drahtlose Protokolle im Jahr 2025 einen Anteil von 42,8 %; Mobilfunk wird voraussichtlich bis 2031 mit einer CAGR von 17,4 % wachsen.

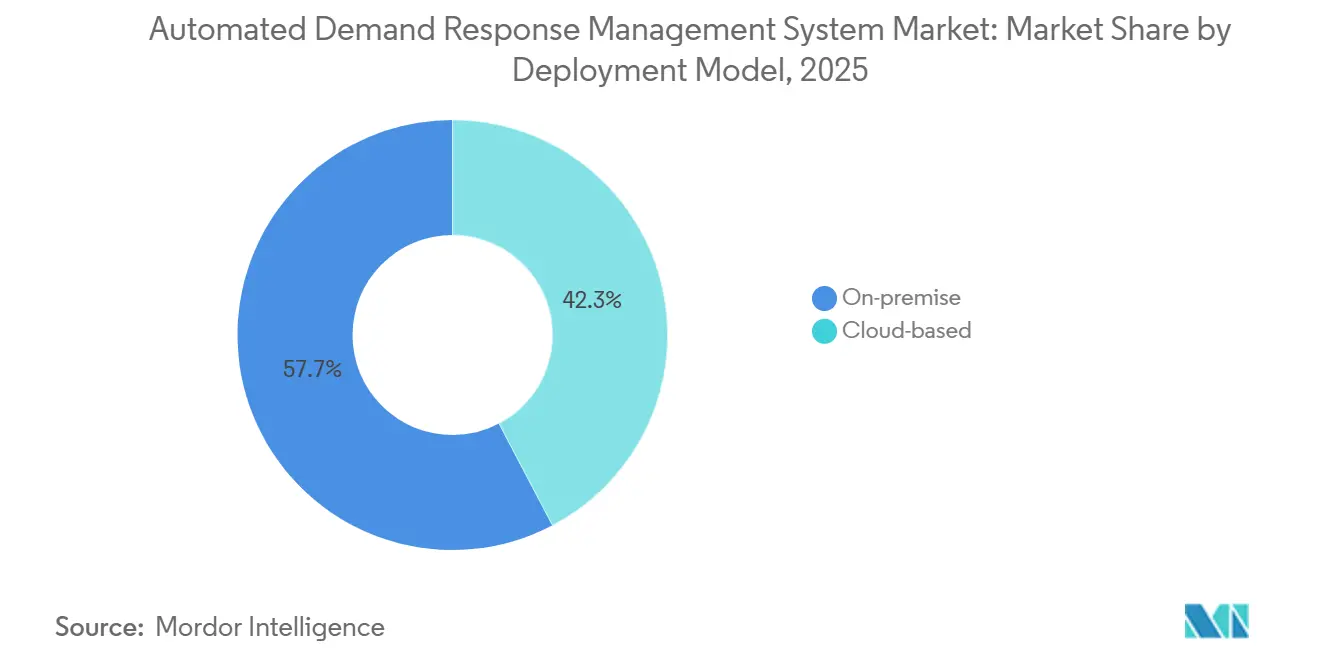

- Nach Bereitstellungsmodell entfielen On-Premise-Installationen auf 57,7 % des Umsatzes im Jahr 2025, während Cloud-Systeme bis 2031 mit einer CAGR von 17,1 % wachsen.

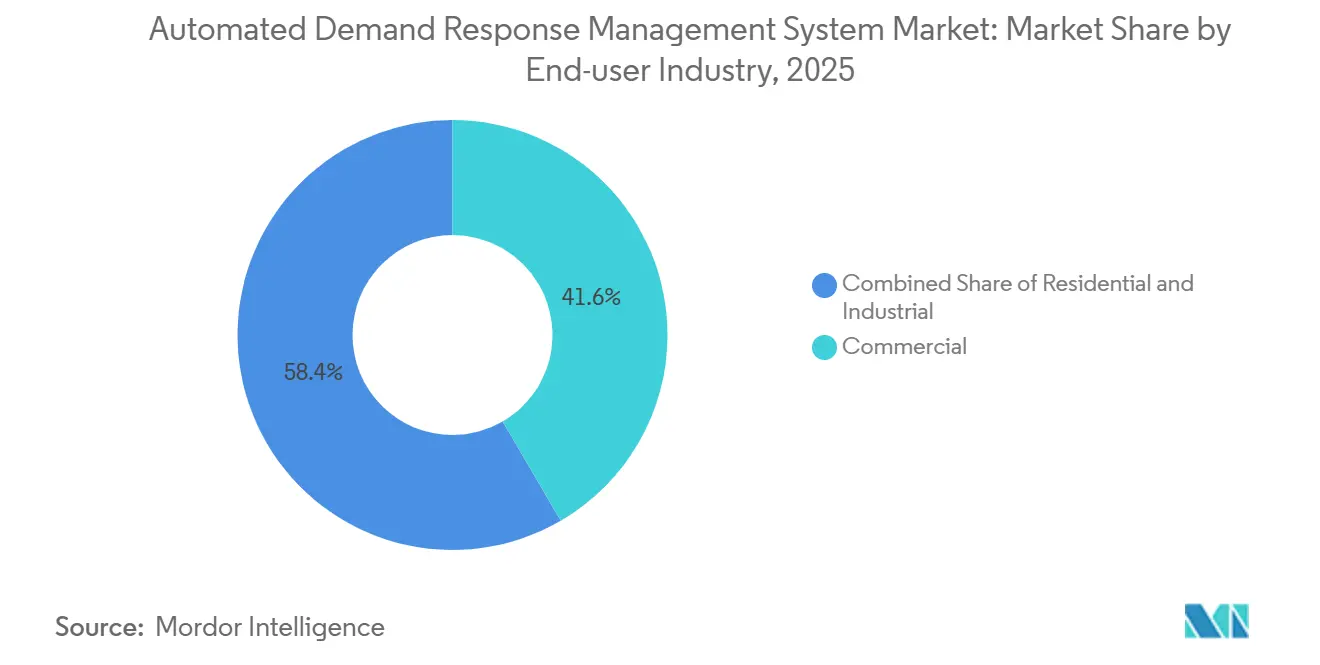

- Nach Endnutzer führten gewerbliche Einrichtungen mit 41,6 % des Umsatzes im Jahr 2025; das Wohnsegment wird voraussichtlich bis 2031 mit einer CAGR von 15,6 % wachsen.

- Nach Geografie dominierte Nordamerika mit 47,1 % des Wertes im Jahr 2025, aber Asien-Pazifik ist auf dem Weg, die schnellste regionale CAGR von 16,7 % bis 2031 zu verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte Nachfragesteuerungsmanagementsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung dynamischer Stromtarife | +2.5% | Global, mit früher Einführung in Kalifornien, Vereinigtes Königreich, Australien, Neuseeland | Mittelfristig (2–4 Jahre) |

| Landesweiter Ausbau der fortschrittlichen Messinfrastruktur (AMI) | +2.0% | Nordamerika, Europa (EU-Richtlinie für intelligente Zähler), Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Integration von dezentralen Energieressourcen und Mikronetzen, die Echtzeit-Flexibilität erfordern | +3.0% | Global, konzentriert auf Netze mit hohem Anteil erneuerbarer Energien (Kalifornien, Deutschland, Südaustralien, Nordische Länder) | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Lastanalysen zur Verbesserung des ROI von DR-Programmen | +2.5% | Nordamerika, Europa, Asien-Pazifik (frühe Pilotprojekte in China, Indien) | Kurzfristig (≤ 2 Jahre) |

| Druck der Versorgungsunternehmen zur Spitzenlastreduzierung zur Vermeidung kostspieliger Kapazitätserweiterungen | +2.2% | Nordamerika, Europa, Asien-Pazifik (China, Indien, Japan), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Wachstum von Pilotprojekten für transaktive Energie unter Nutzung von Blockchain | +0.8% | Nordamerika, Europa (Deutschland, Nordische Länder), Asien-Pazifik (Australien, Neuseeland) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung dynamischer Stromtarife

Zeit- und Echtzeit-Preisgestaltung setzen Kunden der Großhandelsvolatilität aus und belohnen automatisierte Abschaltungen in Spitzenlastzeiten. Das Pilotprojekt für flexible Preisgestaltung von Southern California Edison im Jahr 2024 senkte die Rechnungen der eingeschriebenen Haushalte um 12 % und bewies, dass das Vorkühlen von Thermostaten in großem Maßstab automatisiert werden kann [2]Southern California Edison, "Ergebnisse des Pilotprojekts für flexible Preisgestaltung," sce.com. Die neuseeländischen Tarifänderungen von 2025 verpflichten jeden Einzelhändler, bis 2027 eine dynamische Option anzubieten, was gewerbliche Portfolios dazu veranlasst, Kühl- und HLK-Lasten zu verlagern [3]Elektrizitätsbehörde Neuseelands, "Standard-TOU-Tarife," ea.govt.nz. Das Agile-Programm des Vereinigten Königreichs verzeichnete während der Netzdienstversuche 2024–2025 einen Rückgang der Abendnachfrage um 9 %, was die Rolle des schnellen Einsatzes in Verbindung mit transparenten Tarifen bestätigt. Aggregatoren integrieren maschinelle Lernpreisprognosen zur Antizipation von Spitzen, was die Kundeneinsparungen und die Einschreibung weiter erhöht.

Landesweiter Ausbau der fortschrittlichen Messinfrastruktur (AMI)

Die Durchdringung intelligenter Zähler in den Vereinigten Staaten erreichte 2024 88 %, gegenüber 50 % im Jahr 2019, und gibt Versorgungsunternehmen die Intervalldaten, die für Fünf-Minuten-Preissignale und Lastverifizierung benötigt werden. Der Rollout von Consolidated Edison in New York erreichte eine bidirektionale Kommunikation von 98 % und ebnete den Weg für Wohnprogramme, die auf sichere Firmware-Updates angewiesen sind. Die EU-Richtlinie für intelligente Zähler und das Mandat des chinesischen Staatsnetzes treiben ähnliche Upgrades voran, obwohl ländliche Genossenschaften und kommunale Versorgungsunternehmen aufgrund von Investitionsbeschränkungen zurückbleiben. Hochauflösende Daten ermöglichen es KI-Modellen, Gerätlasten zu disaggregieren und den Einsatz zu verfeinern, was unter monatlichen Ablesungen unmöglich war.

Integration dezentraler Energieressourcen und Mikronetze mit Anforderung an Echtzeit-Flexibilität

Das virtuelle Kraftwerk Shanghais verteilte während der Sommerspitzen 2025 1,163 MW über Solar-, Batterie- und Elektrofahrzeuganlagen und bewies die Aggregation heterogener Anlagen im Sekundenbereich. Das SAVE-Pilotprojekt von PG&E schrieb 1.500 Wohnbatterien ein, die in ihrer ersten Saison 100 Ereignisstunden lieferten, und demonstrierte, dass offene APIs Flotten mit mehreren Anbietern koordinieren können. Peer-reviewed Forschung zeigt, dass die Optimierung über mehrere Zeitskalen die Betriebskosten um 18 % senkt, was den Wert der prädiktiven Koordination unterstreicht.

KI-gestützte prädiktive Lastanalysen zur Verbesserung des ROI von DR-Programmen

Voltus reduzierte Nichterfüllungsstrafen um 22 % in PJM und ERCOT nach dem Einsatz von Gradient-Boosting-Modellen, die Opt-outs vorhersagen. Constellation Energy und GridBeyond steigerten den Umsatz pro Megawatt um 15 % durch KI-basierte Frequenzregulierungsgebote. Eine Studie aus dem Jahr 2026 in Scientific Reports ergab, dass die Optimierung von Smart Homes die ägyptischen Haushaltsstromrechnungen um 18 % senkte, was die globale Anwendbarkeit unterstreicht. Anbieter, die proprietäre Einsatzdaten besitzen, erzielen Genauigkeitsvorteile, die für neue Marktteilnehmer schwer zu replizieren sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Cybersicherheits- schwachstellen in bidirektionaler DR-Kommunikation | -1.5% | Global, akut in Nordamerika und Europa mit strengen NERC CIP- und NIS2-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Mandate über Bundesstaaten und Regionen hinweg | -1.0% | Nordamerika (bundesstaatliche Variation), Europa (Ermessen der Mitgliedstaaten), Asien-Pazifik (provinzielle/nationale Aufteilungen) | Mittelfristig (2–4 Jahre) |

| Kundenermüdung und Opt-out-Risiko durch übermäßige Ereignisbenachrichtigungen | -0.8% | Nordamerika, Europa, Asien-Pazifik (Wohn-DR-Programme) | Kurzfristig (≤ 2 Jahre) |

| Mangel an offenen, anbieterunabhängigen ADRMS-Standards | -0.7% | Global, insbesondere bei Multi-Anbieter-Implementierungen in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in der bidirektionalen DR-Kommunikation

NIST IR 8473 katalogisierte 37 Angriffsszenarien, die Einsatzsignale kapern oder Nutzungsdaten exfiltrieren könnten, was Versorgungsunternehmen dazu veranlasste, zertifikatsbasierte Authentifizierung und geräteseitige Anomalieerkennung zu fordern [4]Nationales Institut für Standards und Technologie, "Cybersicherheitsrahmen für dezentrale Energieressourcen IR 8473," nist.gov. Die Internationale Energieagentur meldete 2024 einen Anstieg der Cybervorfälle im Energiesektor um 25 %, von denen mehrere auf Nachfragesteuerungsplattformen abzielten. IEEE-Umfragen ergaben, dass 62 % der Installationen noch keine vollständige Ende-zu-Ende-Verschlüsselung aufweisen, was Beschaffungszyklen dazu veranlasst, obligatorische Penetrationstests und Versicherungsklauseln für Datenschutzverletzungen einzuschließen.

Fragmentierte regulatorische Mandate über Bundesstaaten und Regionen hinweg

Die FERC-Anordnung 2222 schuf neun verschiedene ISO-Regelwerke und zwang Aggregatoren, Telemetrie- und Abrechnungsmodule zu lokalisieren, was die Softwareentwicklungskosten erhöht. Kalifornien verlangt, dass Wohnbatterien eine Notstromreserve von 20 % aufrechterhalten, während Texas eine vollständige Entladung erlaubt, was Anbieter dazu zwingt, separate Einsatzlogik für benachbarte Märkte zu pflegen. Der europäische Entwurf des Netzkodex strebt eine Harmonisierung an, doch das Ermessen der Mitgliedstaaten bei Vergütungsgrenzen fragmentiert weiterhin die Marktökonomie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dienstleistungen übertreffen Plattformen auf der Welle der Auslagerung

Im Jahr 2025 machten automatisierte DR-Management- und Analyseplattformen 41,4 % des Umsatzes aus, da Versorgungsunternehmen sie in bestehende SCADA-Systeme integrierten. Die Marktgröße des automatisierten Nachfragesteuerungsmanagementsystems für Dienstleistungen wird voraussichtlich bis 2031 mit einer CAGR von 15,3 % wachsen, da Versorgungsunternehmen ISO-Planung, Einschreibung und Abrechnungsaufgaben an Drittanbieter auslagern. Managed-Service-Anbieter bündeln die Geräteintegration über Thermostate, Batterien und Elektrofahrzeugladegeräte hinweg, senken die Kosten pro Endpunkt und übernehmen das Leistungsrisiko. Schlüsselfertige Angebote wie das Post-Akquisitions-Portfolio von EnergyHub decken nun über 2,5 Millionen dezentrale Energieressourcen ab, eine Größenordnung, die die meisten Versorgungsunternehmen intern nicht erreichen können.

Das Wachstum der Dienstleistungen spiegelt auch den regulatorischen Druck wider, Gleichstellungsergebnisse zu erzielen; Programmadministratoren nutzen Aggregator-Callcenter und digitale Portale, um benachteiligte Gemeinschaften schnell zu gewinnen. Vertikal integrierte Versorgungsunternehmen erkunden weiterhin proprietäre DERMS, um Umsatzverluste zu vermeiden, aber wettbewerbsfähige Einzelhandelslieferanten bevorzugen leistungsbasierte Verträge, die an Marktverrechnungspreise gebunden sind. Infolgedessen bündeln Plattformanbieter Beratung, Integration und Abrechnung in einheitliche Abonnements.

Nach Kommunikationstechnologie: Mobilfunk gewinnt durch Abdeckung und Sicherheit

Drahtlose Mesh-Netzwerke hielten 2025 einen Anteil von 42,8 % der Implementierungen, doch Mobilfunkprotokolle werden voraussichtlich mit einer CAGR von 17,4 % wachsen, da Versorgungsunternehmen Betreibernetzwerke bevorzugen, die AMI-Sicherheitsanforderungen erfüllen. Der Marktanteil des automatisierten Nachfragesteuerungsmanagementsystems für Mobilfunk wird durch SIM-basierte Schlüsselbereitstellung gestärkt, die CPUC-Verschlüsselungsregeln ohne kostspielige Gateway-Rollouts erfüllt. NB-IoT-Module unter 5 USD und eine jahrzehntelange Batterielebensdauer senken die monatlichen Wohnkosten pro Endpunkt auf unter 2 USD, was für die Masseneinschreibung entscheidend ist.

Studien in Sensors zeigten eine Paketzustellrate von 94 % für LoRa-Hybride, wiesen jedoch auf Integrationslücken mit Abrechnungs-Back-Ends hin, während PLC in Europa, wo PRIME-Standards bestehen, eine Nische bleibt. Latenzanforderungen lenken hochwertige Frequenzregulierung auf kabelgebundenes Ethernet oder Glasfaser, während 5-Minuten-Einsatzdienste Mobilfunkendpunkten überlassen bleiben. Versorgungsunternehmen setzen daher auf mehrstufige Architekturen, die On-Premise-Schnellschleifen mit Cloud-Analysen über LTE-M kombinieren.

Nach Bereitstellungsmodell: Cloud skaliert schneller trotz On-Premise-Dominanz

On-Premise-Kontrollräume hielten 2025 57,7 % des Umsatzes, da NERC-CIP-Regeln internetfähige Systeme entmutigen. Cloud-Plattformen expandieren jedoch mit einer CAGR von 17,1 %, da Aggregatoren elastische Rechenkapazität benötigen, um Tausende von Endpunkten über mehrere ISOs hinweg zu verwalten. Die Marktgröße des automatisierten Nachfragesteuerungsmanagementsystems für Cloud-Implementierungen profitiert von einem schnelleren Onboarding, da das SAVE-Pilotprojekt von PG&E 1.900 Geräte in 90 Tagen über den AWS-Stack von Sunrun verbunden hat.

Versorgungsunternehmen bestehen weiterhin auf hybriden Topologien: Einsatzbefehle stammen von durch Firewalls geschützten Head-Ends, während Prognosemotoren für das nächtliche Modell-Retraining in der Cloud residieren. Datenschutzgesetze in China und Indien verpflichten Anbieter, regionale Instanzen einzurichten, was einige Skaleneffekte verringert, aber lokale Systemintegratorpartnerschaften beschleunigt.

Nach Endnutzerbranche: Wohneinschreibung beschleunigt sich durch Gleichstellungsmandate

Gewerbliche Gebäude führten mit 41,6 % des Umsatzes im Jahr 2025 aufgrund der zentralisierten BMS-Integration und vorhersehbarer HLK-Lasten. Die Marktgröße des automatisierten Nachfragesteuerungsmanagementsystems für Wohnnutzer wird voraussichtlich bis 2031 mit einer CAGR von 15,6 % steigen, angetrieben durch Bring-your-own-Thermostat-Angebote und Batterieanreize, die die Akquisitionskosten auf unter 50 USD pro Haushalt senken. Staatliche Regulierungsbehörden verlangen nun, dass 40–60 % der neuen Einschreibungen aus einkommensschwachen Postleitzahlgebieten stammen, was Versorgungsunternehmen dazu veranlasst, Berechtigungsprüfungen in Einschreibungsportalen zu automatisieren.

Industrieanlagen bleiben die größten Kapazitätsbeiträger pro Standort, oft 5–50 MW, und erzielen in Frequenzregulierungsmärkten aufgrund von Reaktionszeiten im Sekundenbereich Premiumerlöse. Prozessunterbrechungsrisiken und maßgeschneiderte SCADA-Verbindungen begrenzen jedoch die Skalierbarkeit der Anbieter. Wohnprogramme müssen auf Volumen setzen: ISO-Mindestgebote von 100 kW zwingen Aggregatoren, Zehntausende von 3-kW-Haushalten zusammenzustellen, eine Herausforderung, die durch automatisierte Basisberechnungen und gamifizierte mobile Apps bewältigt wird, die das Kundenengagement aufrechterhalten.

Geografische Analyse

Nordamerika machte 2025 47,1 % des Umsatzes aus und beherbergt den ausgefeiltesten regulatorischen Rahmen für aggregierte dezentrale Energieressourcen. Kalifornien budgetierte zwischen 2025 und 2027 über 200 Millionen USD für Nachfragesteuerung mit dem Ziel von 1 GW neuer flexibler Kapazität, wobei vorgeschrieben wird, dass 60 % der Teilnehmer aus benachteiligten Gemeinschaften stammen. ERCOT registrierte 2024 3.200 MW wirtschaftliche DR-Kapazität, doch Wohnbeiträge bleiben aufgrund von Notstrombedenken bei mehrtägigen Hitzewellen unter 10 %. Der kanadische Ontario ISO öffnete seine Kapazitätsauktion 2024 für DR-Ressourcen, und Mexiko startete Zeitnutzungspilotprojekte in Monterrey, was eine kontinentale Expansion über die Vereinigten Staaten hinaus signalisiert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,7 %. Das nationale Programm für virtuelle Kraftwerke Chinas verteilte während seines ersten Sommers mehr als 1 MW und hat staatliche Unterstützung, um bis 2030 landesweit zu skalieren. Die indische Zentrale Elektrizitätsbehörde fordert bis 2030 27 GW Batteriespeicher und 20 GW Pumpspeicher; die Partnerschaft von AutoGrid mit PTC India wird KI-Orchestrierung nutzen, um flexible HLK- und Elektrofahrzeuglasten zu aggregieren. Japan senkte die Mindestgebotsgrößen auf Ausgleichsmärkten, um Wohnkapazitäten einzubeziehen, während Südkorea und ASEAN-Volkswirtschaften industrielle DR unter Flachtarifen erproben, die sich bis 2028 zu dynamischer Preisgestaltung entwickeln könnten.

In Europa zielt der Entwurf des Netzkodex zur Nachfragesteuerung darauf ab, die Telemetrie bis 2027 zu standardisieren. Unterschiede bei den Vergütungsgrenzen erschweren jedoch weiterhin die grenzüberschreitende Aggregation. Im Vereinigten Königreich reduzierte der Agile-Tarif die Abendspitzennachfrage 2024–2025 um 9 %. Deutschland hat seine Mindestanforderung für Frequenzhaltungsreservegebote von 1 MW auf 100 kW gesenkt, was die Beteiligung aggregierter Batterien ermöglicht. Die nordischen Länder nutzen eine Durchdringung intelligenter Zähler von über 95 %, um den Wärmepumpeneinsatz mit Windenergieprogosen zu synchronisieren. Im Gegensatz dazu stehen Süd- und Osteuropa vor Herausforderungen aufgrund einer begrenzten Bereitstellung fortschrittlicher Messinfrastruktur (AMI), wobei Serbien und Montenegro Rollout-Raten unter 20 % melden. Trotz kriegsbedingter Netzherausforderungen hat die Ukraine sechs Speicheraggregatoren lizenziert.

Wettbewerbslandschaft

Der Markt für automatisierte Nachfragesteuerungsmanagementsysteme ist halbkonsolidiert. Industrieautomatisierungskonzerne wie ABB, Siemens, Honeywell, Schneider Electric und Johnson Controls bündeln DERMS-Module in bestehende BMS- oder SCADA-Geschäfte und nutzen dabei ihre installierten Footprints. Cloud-native Herausforderer wie Virtual Peaker betonen schnelle Integration und KI-Algorithmen. Die Übernahme von AutoGrid durch Uplight im Jahr 2025 vereinte Kundenbindung mit 6 GW flexibler Kapazität und schuf einen End-to-End-Stack, der Abrechnung, Geräteorchestrierung und Marktabrechnung umfasst. Die Übernahme von Resideo Grid Services durch EnergyHub schuf eines der weltweit größten DER-Portfolios mit 2,5 Millionen Geräten und 300 Versorgungsprogrammen.

Strategische Lücken bestehen weiterhin rund um Rechenzentrum-DR, Fahrzeug-zu-Netz-Aggregation und Blockchain-basiertem Peer-Handel. Eaton und Siemens Energy bieten nun modulare 500-MW-Kraftwerke für Hyperscaler an, die mit Verbindungsverzögerungen konfrontiert sind, und ermöglichen es ihnen, Netzeinnahmen zu erzielen, während sie auf Kapazitätserweiterungen warten. Die Beteiligung von Elektrofahrzeugen wird durch die Interoperabilität zwischen Automobilherstellern und Versorgungsunternehmen behindert, wobei weniger als 2 % der kalifornischen Fahrzeuge trotz 10 GWh installierter Batteriekapazität am verwalteten Laden teilnehmen. Anbieter konkurrieren nun um Prognosegenauigkeit; proprietäre Datensätze von Millionen von Einsatzereignissen liefern maschinelle Lernmodelle, die Nichterfüllungsstrafen minimieren und leistungsbasierte Umsatzbeteiligungen rechtfertigen.

Marktführer im Bereich automatisierter Nachfragesteuerungsmanagementsysteme

AutoGrid Systems Inc.

Siemens AG

Schneider Electric SE

Itron Inc.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ABB brachte ReliaHome Flex auf den Markt, ein Lastenausgleichssystem für Privathaushalte, das es Hausbesitzern ermöglicht, Elektrofahrzeugladegeräte und Wärmepumpen ohne Leitungsaufrüstungen hinzuzufügen, und so den Pool der für die automatisierte DR-Einschreibung berechtigten Haushalte erweitert.

- Dezember 2025: EnergyHub übernahm Resideo Grid Services und vereinte 2,5 Millionen dezentrale Energieressourcen unter einem gemeinsamen Edge-DERMS und erweiterte die Beteiligung auf sechs Großhandelsmärkte.

- September 2025: Eaton investierte in Xendee, um On-Premise-Mikronetz-Controller mit prädiktiver Cloud-Steuerung zu kombinieren und 27 Technologietypen in Nordamerika und Europa zu unterstützen.

- Juni 2025: Eaton und Siemens Energy schlossen eine Partnerschaft für standardisierte 500-MW-Kraftwerke für Rechenzentren, die Turbinen, Batterien und Netzschnittstellen kombinieren, um flexible Kapazität zu monetarisieren.

Berichtsumfang des globalen Markts für automatisierte Nachfragesteuerungsmanagementsysteme

Ein automatisiertes Nachfragesteuerungsmanagementsystem (ADRMS) ist eine fortschrittliche Energiemanagementsplattform, die darauf ausgelegt ist, Anpassungen des Stromverbrauchs basierend auf Echtzeit-Netzbedingungen zu automatisieren. Es hilft Versorgungsunternehmen und Verbrauchern, die Spitzennachfrage zu reduzieren, die Netzstabilität zu verbessern, Kosten zu minimieren und die effiziente Integration erneuerbarer Energiequellen zu erleichtern.

Der Markt für automatisierte Nachfragesteuerungsmanagementsysteme ist nach Lösung, Kommunikationstechnologie, Bereitstellungsmodell, Endnutzerbranche und Geografie segmentiert. Nach Lösung ist der Markt in automatisierte DR-Management- und Analyseplattformen, DR-Steuerungs- und Aggregationssoftware, Kundeneinschreibungs- und Engagement-Portale sowie Dienstleistungen segmentiert. Nach Kommunikationstechnologie ist der Markt in kabelgebunden, drahtlos und Mobilfunk segmentiert. Nach Bereitstellungsmodell ist der Markt in On-Premise- und Cloud-basierte Lösungen segmentiert. Nach Endnutzerbranche ist der Markt in Wohn-, Gewerbe- und Industriesektoren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika analysiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für automatisierte Nachfragesteuerungsmanagementsysteme in den wichtigsten Ländern dieser Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) durchgeführt.

| Automatisierte DR-Management- und Analyseplattformen |

| DR-Steuerungs- und Aggregationssoftware |

| Kundeneinschreibungs- und Engagement-Portale |

| Dienstleistungen (Beratung, Integration, verwaltete DR) |

| Kabelgebunden (PLC, Ethernet) |

| Drahtlos (Wi-Sun, ZigBee, RF-Mesh) |

| Mobilfunk (LTE-M, NB-IoT, 5G) |

| On-Premise |

| Cloud-basiert |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Lösung | Automatisierte DR-Management- und Analyseplattformen | |

| DR-Steuerungs- und Aggregationssoftware | ||

| Kundeneinschreibungs- und Engagement-Portale | ||

| Dienstleistungen (Beratung, Integration, verwaltete DR) | ||

| Nach Kommunikationstechnologie | Kabelgebunden (PLC, Ethernet) | |

| Drahtlos (Wi-Sun, ZigBee, RF-Mesh) | ||

| Mobilfunk (LTE-M, NB-IoT, 5G) | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Nach Endnutzerbranche | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert wird das automatisierte Nachfragesteuerungsmanagementsystem im Jahr 2031 voraussichtlich erreichen?

Der Markt für automatisierte Nachfragesteuerungsmanagementsysteme wird voraussichtlich bis 2031 einen Wert von 3,34 Milliarden USD erreichen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich die schnellste Expansion mit einer CAGR von 16,7 % verzeichnen.

Welches Segment wird voraussichtlich am schnellsten wachsen?

Dienstleistungen werden Plattformen mit einer prognostizierten CAGR von 15,3 % bis 2031 übertreffen.

Warum verlagern sich Versorgungsunternehmen auf Mobilfunkkommunikation?

Betreibernetzwerke bieten flächendeckende Abdeckung und SIM-basierte Sicherheit, die die Einhaltung neuer AMI-Verschlüsselungsanforderungen vereinfachen.

Wie groß ist das Wohnmarktpotenzial?

Die Wohneinschreibung wird voraussichtlich mit einer CAGR von 15,6 % wachsen, da Gleichstellungsmandate und Bring-your-own-Device-Programme die Teilnahmehürden senken.

Seite zuletzt aktualisiert am: