Größe und Marktanteil des australischen Systemintegrationsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

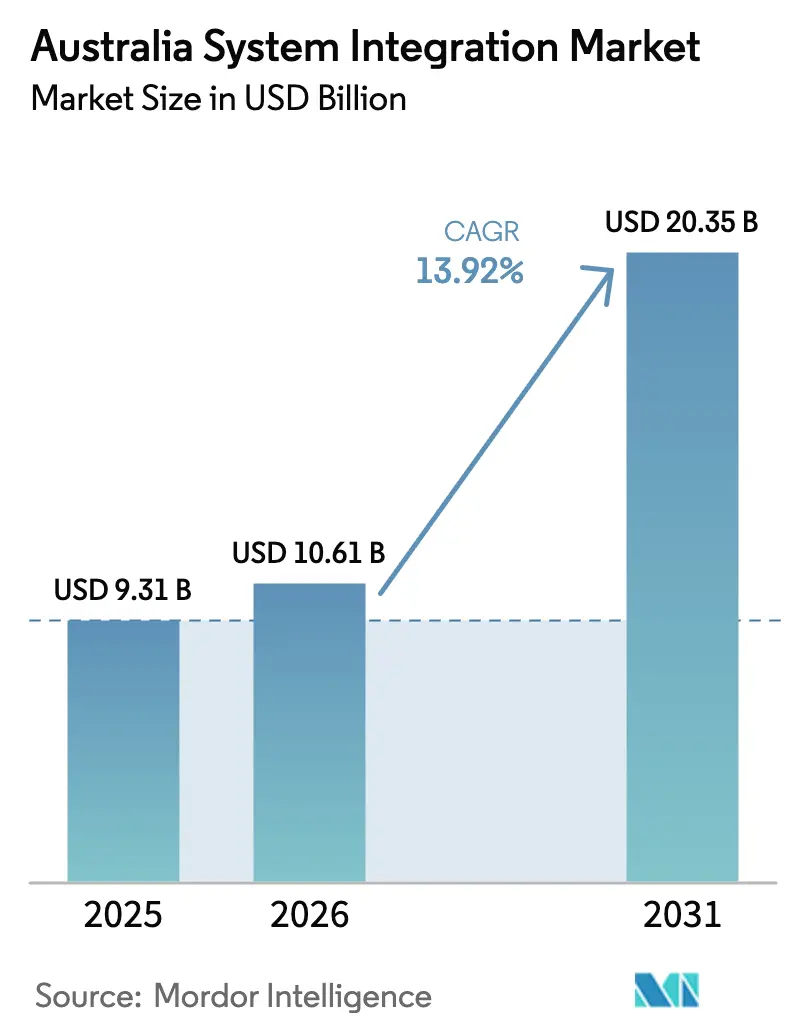

| Marktgröße im Basisjahr (2025) | 9.31 Milliarden US-Dollar |

| Marktgröße (2026) | 10.61 Milliarden US-Dollar |

| Marktgröße (2031) | 20.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.92% CAGR |

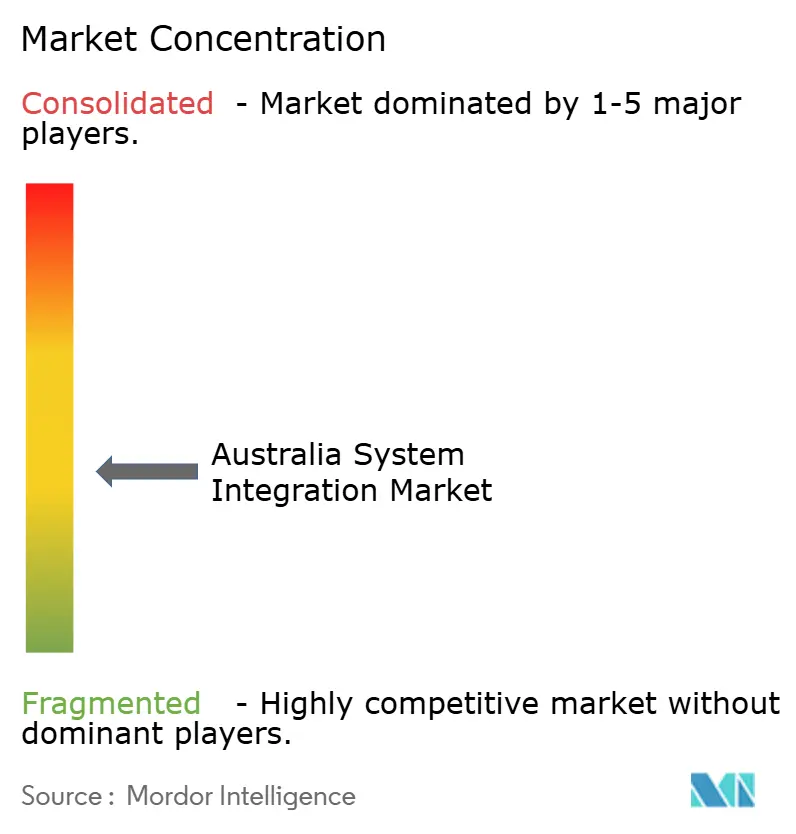

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Systemintegrationsmarkts von Mordor Intelligence

Die Größe des australischen Systemintegrationsmarkts wird im Jahr 2026 auf 10,61 Milliarden USD geschätzt, ausgehend von einem Wert von 9,31 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 20,35 Milliarden USD, was einem Wachstum von 13,92 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt das Bestreben des Landes nach souveräner digitaler Kompetenz, verpflichtender ESG-Berichterstattung und Cloud-First-Strategien wider, die eine durchgängige Modernisierung im privaten und öffentlichen Sektor vorantreiben. Bundesausgaben wie der Digital ID Act 2024 und das Quantencomputing-Programm im Wert von 940 Millionen AUD (620 Millionen USD) schärfen die Nachfrage nach Integration rund um Identität, Cyber-Resilienz und Workloads der nächsten Generation. Unternehmen beschleunigen die Migration zu hybriden und Multi-Cloud-Umgebungen, während staatliche Mandate zur Klimaoffenlegung einheitliche Datenarchitekturen erzwingen, die Finanz-, Lieferketten- und Betriebssysteme verbinden. Die Edge-to-Cloud-Integration rund um Bergbauautomatisierung, Fahrzeug-zu-Netz-Pilotprojekte und die Einführung intelligenter Zähler verleiht dem Markt weiteren Schwung.

Wichtigste Erkenntnisse des Berichts

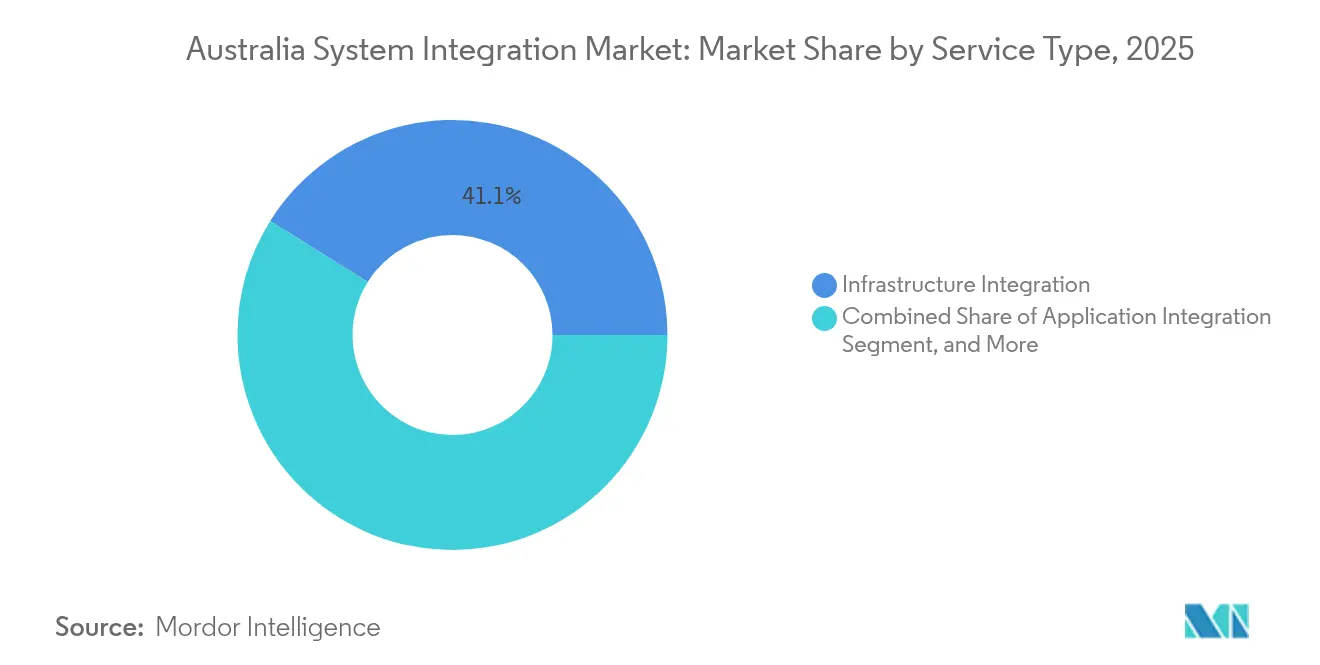

- Nach Servicetyp führte die Infrastrukturintegration im Jahr 2025 mit einem Marktanteil von 41,10 % am australischen Systemintegrationsmarkt, während die Datenintegration bis 2031 voraussichtlich mit einer CAGR von 14,25 % expandieren wird.

- Nach Bereitstellungsmodell hielt das Cloud-Segment im Jahr 2025 einen Anteil von 57,80 % an der Größe des australischen Systemintegrationsmarkts und wächst bis 2031 mit einer CAGR von 15,08 %.

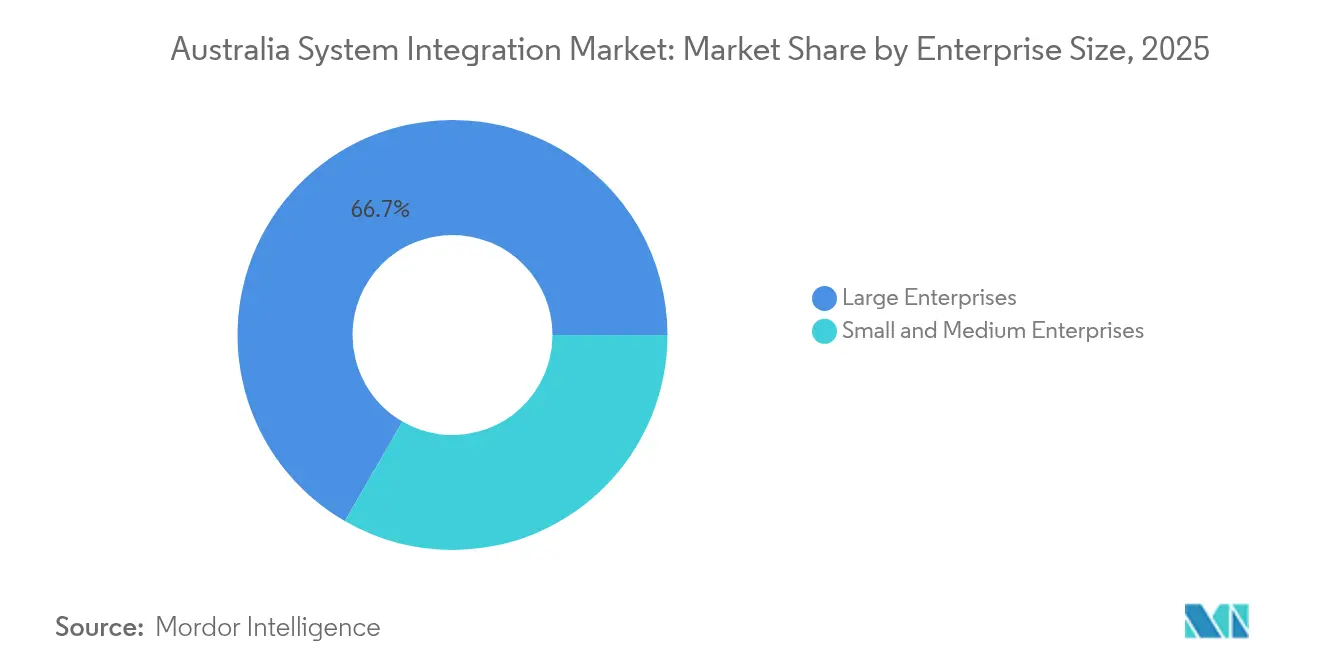

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,65 % am australischen Systemintegrationsmarkt; KMU verzeichnen die höchste prognostizierte CAGR von 14,05 % bis 2031.

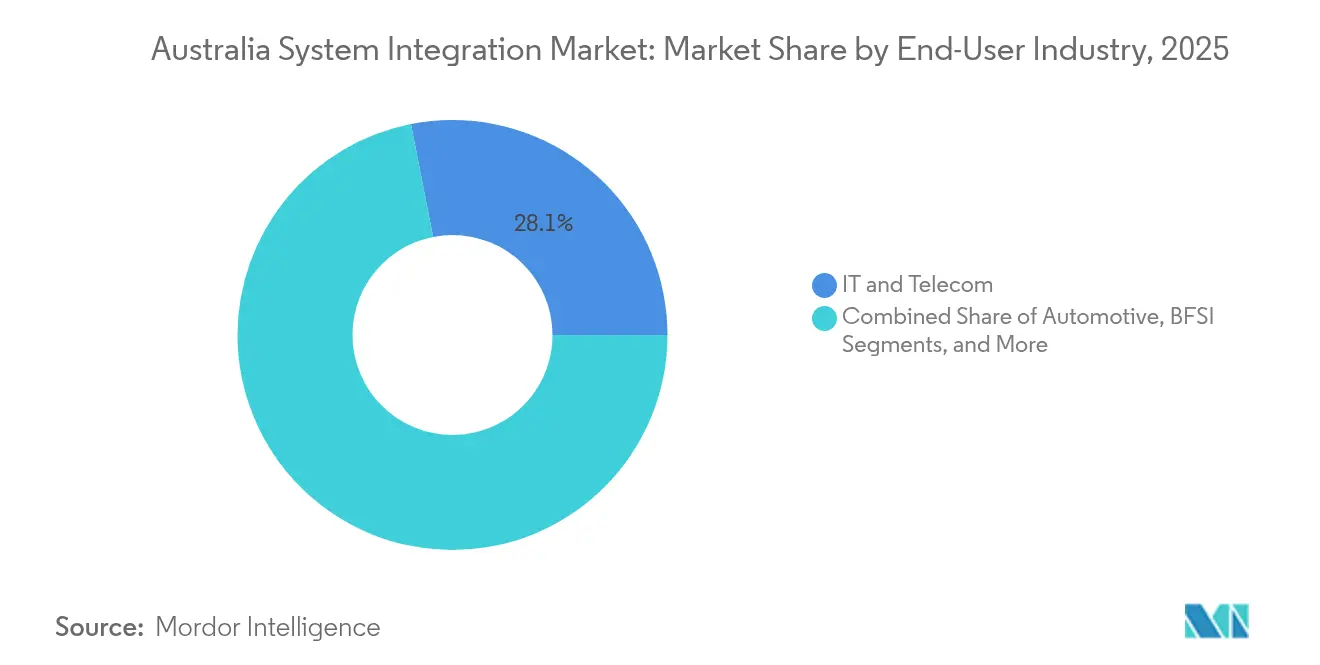

- Nach Endnutzerbranche erzielte IT & Telekommunikation im Jahr 2025 einen Umsatzanteil von 28,10 %, während das Gesundheitswesen mit einer CAGR von 14,72 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Systemintegrationsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cloud-Migration bei australischen Unternehmen | +3.2% | National, mit Schwerpunkt in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Landesweite Investitionen in die digitale Infrastruktur (NBN, Digital ID) | +2.8% | National, mit vorrangigem Ausbau in regionalen Gebieten | Langfristig (≥ 4 Jahre) |

| Beschleunigte IoT-Einführung in der Ressourcenwirtschaft und bei Smart-City-Projekten | +2.1% | Westaustralien, Bergbauregionen Queensland, große Ballungsräume | Mittelfristig (2–4 Jahre) |

| ESG-Compliance-Imperative zur Datenvereinheitlichung | +1.9% | National, mit früher Einführung bei ASX-notierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Integrationsprogramme für souveräne Verteidigungsfähigkeiten | +1.5% | Südaustralien, Westaustralien, ACT | Langfristig (≥ 4 Jahre) |

| Entstehung von Integrationsbedarf für Forschung und Entwicklung im Bereich Quantentechnologie | 0.8% | Innovationszentren in Queensland und New South Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cloud-Migration bei australischen Unternehmen

Australische Organisationen verlagern kritische Workloads weiterhin auf öffentliche und souveräne Clouds, da Hyperscaler mehr als 18 Milliarden AUD (11,65 Milliarden USD) in inländische Rechenzentrumskapazitäten investieren. Woolworths migrierte 90 % seiner Daten zu Google Cloud, steigerte die Self-Service-Analysen um das Dreifache und verkürzte die Disaster-Recovery-Fenster von fünf Tagen auf zwei Stunden. Der Wandel hin zu API-First- und ereignisgesteuerten Architekturen ermöglicht eine nahezu echtzeitfähige Anwendungsintegration, wie der Start von Woolworths' MILKRUN zeigt, der in vier Monaten auf einem Headless-Commerce-Stack aufgebaut wurde. Da kompositionsfähige Designs Punkt-zu-Punkt-Verbindungen ersetzen, profitiert der australische Systemintegrationsmarkt von größeren Plattformkonsolidierungsgeschäften und der Nachfrage nach Cloud-nativer Orchestrierung.

Landesweite Investitionen in die digitale Infrastruktur (NBN, Digital ID)

Bundes- und Staatsprogramme schaffen verbindliche Standards, die nachhaltige Integrationsausgaben ankurbeln. New South Wales investierte 21 Millionen AUD (13,59 Millionen USD) in digitale Identität und verifizierbare Nachweise für 2024–25, während die Einzelansicht des Kunden von Service NSW Event-Streaming nutzt, um mehr als 70 Behörden zu verbinden. Der Digital ID Act 2024 verpflichtet öffentliche Einrichtungen zur Übernahme gemeinsamer Rahmenwerke, was sich auf private Sektorpartner auswirkt. Die Gesundheitsintegration beschleunigt sich, da der Nationale Interoperabilitätsplan 14 von 44 Maßnahmen abschließt und den Datenaustausch für die Patientensicherheit verbessert.[1]Australische Digitale Gesundheitsbehörde, "Fortschrittsaktualisierung des Nationalen Interoperabilitätsplans," digitalhealth.gov.au Diese Einführungen verankern die langfristige Nachfrage über die zentralen ERP-, Identitäts- und Datenaustauschschichten des australischen Systemintegrationsmarkts.

Beschleunigte IoT-Einführung in der Ressourcenwirtschaft und bei Smart-City-Projekten

Autonome Muldenkipperflotten in Rio Tintos Koodaideri-Mine und digitale Zwillingsplattformen bei BHP demonstrieren Edge-to-Cloud-Integration, die Betriebstechnologie mit Unternehmensanalysen verbindet. Auf der städtischen Seite schreibt die Australische Energiemarktkommission bis 2030 eine 100-prozentige Einführung intelligenter Zähler vor, was eine hochvolumige Datenerfassung und Geräteorchestrierung antreibt.[2]Australische Energiemarktkommission, "Umsetzungspfad für intelligente Zähler," aemc.gov.au Fahrzeug-zu-Netz-Forschung prognostiziert jährliche Einsparungen von 960 AUD (621,17 USD) pro Elektrofahrzeug durch bidirektionalen Energiehandel und hebt neue Integrationsmodelle für Versorgungsunternehmen hervor. Solche Implementierungen erweitern den australischen Systemintegrationsmarkt über klassische IT-Bereiche hinaus in industrielle Echtzeitumgebungen.

ESG-Compliance-Imperative zur Datenvereinheitlichung

Mehr als 6.000 Unternehmen müssen ab Januar 2025 klimabezogene Finanzoffenlegungen gemäß dem Treasury Laws Amendment Bill 2024 einreichen. Unternehmen integrieren Energiemanagement-, Lieferketten- und Finanzdaten, um die australischen Nachhaltigkeitsberichtsstandards zu erfüllen. Frühe Anwender wie NoviqTech und Livium tokenisieren Batterierecyclingdaten auf verteilten Ledgern, um Prüfpfade zu erfüllen. Die Verknüpfung von Nachhaltigkeit mit der Finanzberichterstattung steigert die Nachfrage nach einheitlichen Datenhubs und Workflow-Automatisierung und vergrößert den australischen Systemintegrationsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an qualifizierten Integrationsfachleuten | -2.4% | National, mit gravierenden Auswirkungen in regionalen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Migrationskosten für Legacy-Systeme | -1.8% | National, konzentriert auf Großunternehmen und den öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Komplexitäten der bundesstaatlichen Datensouveränität und Compliance | -0.9% | National, mit unterschiedlichen Anforderungen auf Bundesstaatsebene | Mittelfristig (2–4 Jahre) |

| Steigende Energiepreise, die die Rentabilität der On-Premises-Integration beeinträchtigen | -0.7% | National, mit stärkeren Auswirkungen in energieintensiven Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an qualifizierten Integrationsfachleuten

Australien benötigt jährlich 60.000 zusätzliche IKT-Fachkräfte, doch Universitätspipelines und Migrationsprogramme hinken der Nachfrage hinterher. ServiceNow prognostiziert bis 2028 eine Lücke von 600.000 digitalen Fachkräften, was Behörden und Unternehmen dazu veranlasst, auszulagern, zu automatisieren und weiterzubilden.[3]ServiceNow, "ServiceNow KI-Plattform für jede Branche," servicenow.com Offshore-Liefermodelle expandieren, aber Visumsprozesse verlangsamen den Hochlauf für kritische Rollen. Talentknappheit treibt Gehälter und Projektzeitpläne in die Höhe und schmälert die Margen im gesamten australischen Systemintegrationsmarkt.

Hohe Migrationskosten für Legacy-Systeme

Die Inflation treibt die Kosten für Rechenzentrums-Upgrades, Verkabelung und elektrische Ausrüstung um bis zu 12 % in die Höhe und erhöht die Gesamtprojektbudgets. Westpac reservierte 30 % seines jährlichen Technologiebudgets von 1,8–2 Milliarden AUD (1,16–1,29 Milliarden USD) für ein vierjähriges Vereinfachungsprogramm, das 180 Plattformen auf 60 reduzieren wird. Organisationen wägen die Kosten für den Betrieb alternder Systeme gegenüber einer vollständigen Überarbeitung ab. Der Kostenüberhang dämpft einige Investitionen und hemmt das kurzfristige Wachstum im australischen Systemintegrationsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Datenintegration treibt die digitale Transformation voran

Im Jahr 2025 hielt die Infrastrukturintegration einen Marktanteil von 41,10 % am australischen Systemintegrationsmarkt, eine Position, die durch Workstreams des Nationalen Breitbandnetzes und die Einführung intelligenter Zähler gefestigt wurde. Die Datenintegration expandiert jedoch mit einer CAGR von 14,25 % und soll bis 2031 der primäre Beitrag zum Wachstum der Größe des australischen Systemintegrationsmarkts sein. Die Nachfrage steigt, da ESG-Berichterstattung Transaktions-, Betriebstechnologie- und Kundendaten in gemeinsame Datenseen für Analysen zusammenführt.

Der Wandel von der Konnektivität zur Datenorchestrierung zeigt sich in der Einzelansicht des Kunden von Service NSW, wo Echtzeit-Streams Datensätze von mehr als 70 Behörden verbinden. Quantenfertige Architekturen und API-Verwaltungsdienste fallen unter den Bereich „Sonstige” und signalisieren die Verlagerung des Markts hin zu spezialisierten Fähigkeiten. Mit der Modernisierung der Unternehmen moderiert sich das Wachstum der Infrastrukturintegration, aber ihre installierte Basis sichert stabile Einnahmen für Dienstleister im australischen Systemintegrationsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-First-Strategien gestalten die Integration neu

Das Cloud-Modell hielt im Jahr 2025 einen Anteil von 57,80 % am australischen Systemintegrationsmarkt und wächst mit einer CAGR von 15,08 %, was Kostenflexibilität und Hyperscaler-Investitionen widerspiegelt. On-Premises- und Private-Cloud-Setups bleiben für Latenz- oder Souveränitätsanforderungen bestehen, insbesondere in der Ressourcenwirtschaft und im Verteidigungsbereich. Die Cloud-native KI der Commonwealth Bank reduzierte Betrugsverluste um 50 % durch Echtzeit-Transaktionsbewertung.

Hybride Ansätze dominieren neue Projektarchitekturen, da Rio Tinto Edge-Analysen in Minen mit Cloud-Dashboards koordiniert. Die Notwendigkeit, Daten über Umgebungen hinweg zu föderieren, vertieft die Nachfrage nach Integrations-PaaS und sicheren API-Gateways. Die Größe des australischen Systemintegrationsmarkts für hybride Orchestrierungsplattformen soll im Prognosezeitraum die schnellsten Teilsegmentgewinne innerhalb der Bereitstellungskategorie verzeichnen.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Integration

Großunternehmen erzielten im Jahr 2025 einen Anteil von 66,65 % am australischen Systemintegrationsmarkt durch mehrjährige Modernisierungs-Roadmaps, aber die KMU-Einführung steigt mit einer CAGR von 14,05 %. Low-Code-Tools und Integration-as-a-Service-Modelle senken die Einstiegshürden. Mittelständische Unternehmen wie HEB Construction modernisierten ERP-Workflows über Boomi ohne hohe Infrastrukturausgaben.

Der KMU-Schwung setzt die Servicepreise unter Druck und erweitert gleichzeitig den Kundenstamm. Bei größeren Unternehmen dominiert die Komplexität: Westpacs Bemühungen, 120 Legacy-Systeme abzulösen, verdeutlichen das an die Integrationsstabilisierung gebundene Kapital. Anbieter müssen industrielle Großimplementierungen mit agilen Angeboten für kleinere Kunden in Einklang bringen und so den gesamten adressierbaren Wert für den australischen Systemintegrationsmarkt vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Transformation an

IT und Telekommunikation bleibt der größte Ausgabenbereich mit einem Umsatzanteil von 28,10 % im Jahr 2025, doch das Gesundheitswesen ist mit einer CAGR von 14,72 % die am schnellsten wachsende Branche. Die Überarbeitung der elektronischen Gesundheitsakte My Health Record (228,7 Millionen AUD) (147,98 Millionen USD) und der Nationale Interoperabilitätsplan treiben Integrationen elektronischer Patientenakten und sicheres Messaging voran. Die Produktivitätskommission schätzt potenzielle Einsparungen von mehr als 5 Milliarden AUD (3,24 Milliarden USD) jährlich durch eine bessere digitale Nutzung.

Bergbau und Ressourcenwirtschaft folgen knapp dahinter, da autonome Förderung und digitale Zwillinge eine hochbandbreitige, latenzarme Integration vorantreiben. Einzelhandel und E-Commerce nutzen Omnichannel-Datenschleifen, wobei Woolworths mit mehr als 8 Milliarden AUD (5,18 Milliarden USD) Online-Umsatz, der von Live-Bestandsfeeds abhängt, die Marke übertrifft. Energie, Versorgungsunternehmen und Verteidigung fügen jeweils domänenspezifische Anforderungen hinzu und erweitern den Umfang des australischen Systemintegrationsmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Integrationsaktivität konzentriert sich auf die Metropolen an der Ostküste, wobei Sydney und Melbourne den Großteil der Unternehmenszentralen und Hyperscaler-Regionen beherbergen. New South Wales treibt Programme des öffentlichen Sektors wie die Einführung der digitalen Identität im Wert von 21 Millionen AUD (13,59 Millionen USD) und die PaTH-ERP-Konsolidierung im Wert von 200 Millionen AUD (129,41 Millionen USD) voran und sichert so beträchtliche Verträge für Systemintegratoren. Victorias Reformen im Gesundheits- und Verkehrsbereich tragen weiteres Projektvolumen bei. In diesem Korridor skalieren Dienstleister dedizierte Praxen, um wiederkehrende Einnahmen aus verwalteten Diensten zu erzielen und den australischen Systemintegrationsmarkt anzukurbeln.

Queenslands Investitionen in das Quantencomputing positionieren Brisbane als Spezialisierungszentrum für Hochleistungsintegration. Die Forschung zur fortgeschrittenen Luftmobilität im Bundesstaat stärkt auch Luft- und Raumfahrt- sowie Verteidigungsworkloads, die eine latenzarme Datenverarbeitung erfordern. Westaustraliens Bergbaugürtel erfordert spezialisierte Betriebstechnologieintegration rund um autonome Flotten und Edge-Analysen. Diese OT-intensiven Implementierungen veranschaulichen die regionale Diversifizierung im australischen Systemintegrationsmarkt.

Regionale und abgelegene Gebiete profitieren von NBN-Upgrades und dem Mandat zur landesweiten Einführung intelligenter Zähler, was die Nachfrage nach Feldgeräteorchestrierung ausweitet. Südaustralien profitiert von Verteidigungsverträgen wie den Hunter-Klasse-Fregatten-Systemen, während Tasmanien und das Nordterritorium Nischen in erneuerbaren Energien und der Digitalisierung von Regierungsdienstleistungen erschließen. Obwohl diese Projekte in Dollar-Werten kleiner sind, verteilen sie Integrationsmöglichkeiten über die Hauptstädte hinaus und erweitern den Fußabdruck des australischen Systemintegrationsmarkts.

Wettbewerbslandschaft

Der australische Systemintegrationsmarkt ist mäßig konzentriert. Globale Beratungsunternehmen – Accenture, IBM, Deloitte, Capgemini – sichern sich große Transformationsaufträge durch Skalierung und staatliche Rahmenwerke. Accenture leitete die PaTH-Einführung in New South Wales und nahm 60.000 Nutzer in 75 Behörden auf. Capgemini stärkte seine Cloud-Expertise durch die Übernahme von Empired im Jahr 2024, während Deloitte Efficientia Solutions kaufte, um die Fertigungsintegration zu vertiefen.

Lokale Spezialisten differenzieren sich durch Domänentiefe und schnellere Zyklen. Die Fusion von CSO Group und xAmplify schuf einen auf KI fokussierten Integrator im Bereich Cybersicherheitsautomatisierung mit einem Wert von 100 Millionen AUD (64,70 Millionen USD). Telstra Purple, Datacom und MOQdigital gewinnen Mittelmarkt- und Regionalgeschäfte, bei denen Nähe und Branchenkenntnisse entscheidend sind.

Indische Dienstleister wie HCLTech und Infosys skalieren lokale Belegschaften und gewinnen mehrjährige Verträge. HCLTech verlängerte seinen Managed-Services-Vertrag mit Transport for NSW und bildet Allianzen rund um Microsofts Nuance, um KI-Fähigkeiten zu erweitern. Technologieanbieter selbst verwischen die Grenzen, indem sie Low-Code-Orchestrierung bündeln: Microsofts Azure Integration Services und Boomis iPaaS ermöglichen es Kunden, auf maßgeschneiderte Codierung zu verzichten, und gestalten so die Wertpools im australischen Systemintegrationsmarkt subtil um.

Marktführer der australischen Systemintegrationsbranche

Accenture Australia

IBM Australia

Deloitte Australia

Telstra Purple

Capgemini Australia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TCS ging eine Partnerschaft mit MUFG Pension & Market Services ein, um Australiens Rentenlandschaft im Wert von 4 Billionen AUD (2,59 Billionen USD) zu modernisieren.

- Mai 2025: Red Earth Energy Storage, Nebula Electronics und ambibox stellten ein „Microgrid-in-a-Box” für die Integration von Solarenergie, Speicherung und Elektrofahrzeugladung im Wohnbereich vor.

- April 2025: Woolworths wählte RELEX zur Optimierung der Nachschubversorgung in 1.400 Filialen und Verteilzentren.

- März 2025: ABB und Allied Green Ammonia vereinbarten die Beschleunigung von Projekten zur Integration von grünem Wasserstoff.

- Februar 2025: Rohde and Schwarz gewann einen Kommunikationssystemvertrag für die ersten drei Fregatten der Hunter-Klasse.

- Januar 2025: HCLTech und Microsoft setzten generative KI-Fan-Erlebnisse für die mobile App von Cricket Australia ein.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den australischen Systemintegrationsmarkt als den Wert, der entsteht, wenn Spezialunternehmen disparate Hardware-, Software- und Netzwerkteilsysteme in einer sicheren, interoperablen Umgebung über On-Premises- und Cloud-Infrastrukturen hinweg zusammenführen. Beratungs-, Infrastruktur-, Anwendungs- und Datenintegrationsdienstleistungen für Endnutzer in Unternehmens-, Regierungs- und kritischen Industrieumgebungen sind im Umfang enthalten.

Umfangsausschluss: Eigenständige Softwarelizenzierung, individuelle Softwareentwicklung, die nicht in einer Multi-System-Integration mündet, sowie reine Personalaufstockungsverträge sind ausgeschlossen.

Segmentierungsübersicht

- Nach Servicetyp

- Infrastrukturintegration

- Anwendungsintegration

- Datenintegration

- Sonstige

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Öl und Gas

- Energie und Versorgungsunternehmen

- Bergbau und Ressourcenwirtschaft

- Einzelhandel und E-Commerce

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Integrationspraxisleitern bei erstklassigen Beratungsunternehmen, Cloud-Plattform-Allianzmanagern und staatlichen Beschaffungsbeauftragten in New South Wales, Victoria und dem ACT. Die Gespräche validierten Preisspannen, Projektzykluszeiten und den wachsenden Anteil abonnementbasierter verwalteter Integrationspakete, während kurze Online-Umfragen mit CIOs mittelgroßer Unternehmen Einführungsauslöser und -hemmnisse klärten.

Desk-Research

Wir begannen damit, Australiens Integrationsnachfrage auf Makroindikatoren des Australischen Statistikamts, Technologiebudgets der Digitalen Transformationsagentur und die Strategie für die digitale Wirtschaft des Industrieministeriums abzubilden. Veröffentlichungen von Handelsverbänden der Australischen Informationsindustrievereinigung und der IoT Alliance Australia sowie von Fachzeitschriften begutachtete Artikel zu Cloud-Migrationsmustern, die im Journal of Systems and Software veröffentlicht wurden, lieferten grundlegende Einführungsquoten. Unsere Analysten extrahierten dann Umsatzaufteilungen aus Integrator-10-Ks, auf die über D&B Hoovers zugegriffen wurde, und prüften lokale Projektvergaben, die auf Tenders Info protokolliert wurden. Dow Jones Factiva-Feeds wurden überwacht, um unterjährige Vertragsgewinne und Fusionsaktivitäten zu erfassen, die Marktanteile verschieben. Diese Liste ist illustrativ, nicht erschöpfend, und zahlreiche weitere öffentliche Aufzeichnungen wurden zur Bestätigung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit den nationalen IT-Dienstleistungsausgaben, trennt integrationsrelevante Positionen mithilfe von Penetrationsquoten aus Desk- und Primärquellen heraus und wird anschließend mit Bottom-up-Lieferantenaufstellungen und Stichproben durchschnittlicher Verkaufspreise multipliziert mit Projektvolumina gegengeprüft. Variablen wie Cloud-Workload-Migrationsraten, Rechenzentrums-Kapazitätserweiterungen, technische Belegschaftszahlen und bundesstaatliche Cybersicherheits-Compliance-Fristen fließen in eine multivariate Regression ein, die den Prognoseverlauf generiert. Lücken in den Umsatzoffenlegungen der Lieferanten werden durch Kanalprüfungen und Szenariobänder überbrückt, bevor wir den Basisjahreswert festlegen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianz- und Ausreißerprüfungen geführt, von leitenden Analysten begutachtet und vierteljährlich anhand neuer Vertragsflüsse neu bewertet. Mordor aktualisiert das vollständige Modell jährlich; wesentliche Ereignisse wie größere politische Veränderungen lösen Zwischenaktualisierungen aus, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors australische Systemintegrations-Basislinie unübertroffenes Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jeder Herausgeber Servicelinien unterschiedlich aufteilt, unterschiedliche Eingabeproxys wählt und Daten in seinem eigenen Rhythmus aktualisiert.

Zu den wichtigsten Lückenursachen für diesen Markt gehören, ob nur industrielle Integration gezählt wird, ob generische IT-Beratung eingebündelt ist und welches Währungsjahr bei der Umrechnung angewendet wird.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 9,31 Mrd. USD (2025) | ||

| 2,10 Mrd. USD (2024) | Regionale Beratungsfirma A | Konzentriert sich ausschließlich auf industrielle Automatisierungsprojekte und schließt Cloud- und Anwendungsschichten aus |

| 30,10 Mrd. USD (2024) | Branchenverband B | Bündelt den gesamten IT-Dienstleistungsstack und bläht die Gesamtsummen über echte Integrationseinnahmen hinaus auf |

Der Vergleich zeigt, dass bei zu engem Umfang die Gesamtsummen einbrechen und bei zu breitem Umfang aufgebläht werden, während Mordors disziplinierte Definition, transparenter Variablensatz und jährliche Prüfung Entscheidungsträgern eine ausgewogene und reproduzierbare Basislinie bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Systemintegrationsmarkts?

Der Markt steht im Jahr 2026 bei 10,61 Milliarden USD und soll bis 2031 20,35 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im australischen Systemintegrationsmarkt?

Die Datenintegration expandiert bis 2031 mit einer CAGR von 14,25 % und übertrifft damit alle anderen Servicekategorien.

Warum ist die Cloud-Bereitstellung in Australien so dominant?

Die Cloud hält einen Marktanteil von 57,80 % aufgrund von Hyperscaler-Investitionen und erfolgreichen Unternehmensmigrationsprojekten, die Kosten- und Agilitätsgewinne hervorheben.

Wie wird die verpflichtende ESG-Berichterstattung die Integrationsausgaben beeinflussen?

Mehr als 6.000 Unternehmen müssen ab 2025 Nachhaltigkeits- und Finanzdaten vereinheitlichen, was die zusätzliche Nachfrage nach Datenintegrations- und Berichtsplattformen antreibt.

Was ist das wichtigste Hemmnis für das Marktwachstum?

Ein nationaler Mangel an qualifizierten Integrationsfachleuten schmälert die prognostizierte CAGR um geschätzte 2,4 Prozentpunkte.

Seite zuletzt aktualisiert am: