Größe und Marktanteil des australischen Marktes für veterinärmedizinische Heimtierdiäten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

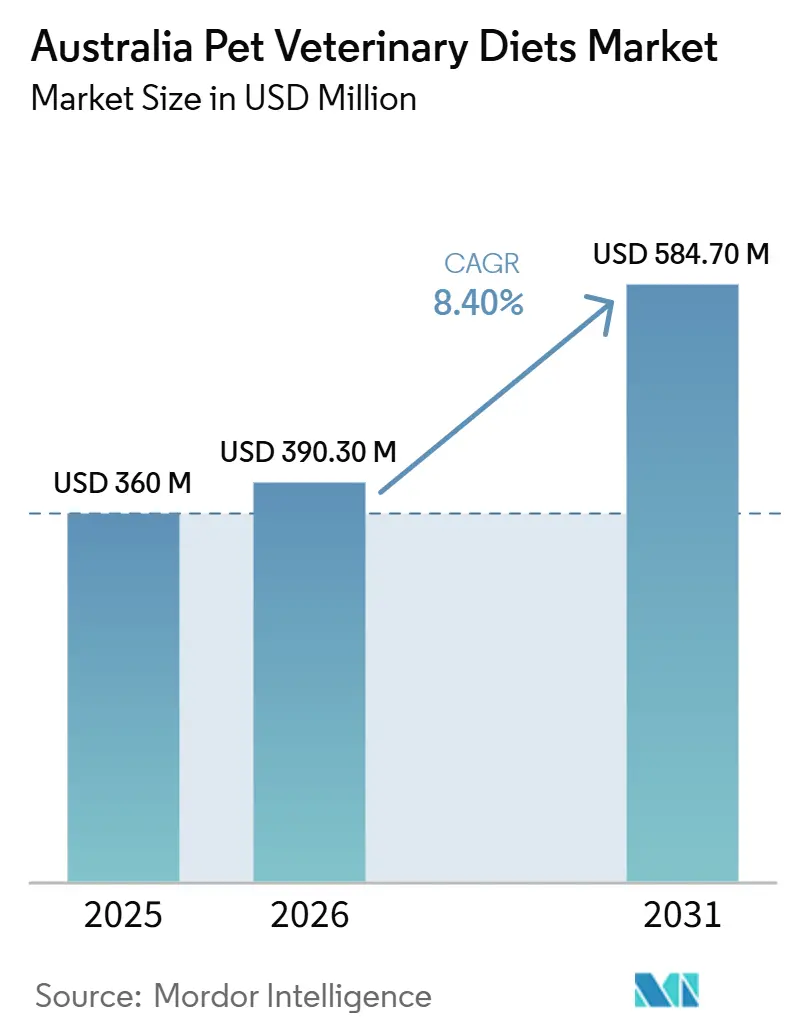

| Marktgröße im Basisjahr (2025) | 360 Millionen US-Dollar |

| Marktgröße (2026) | 390.30 Millionen US-Dollar |

| Marktgröße (2031) | 584.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.40% CAGR |

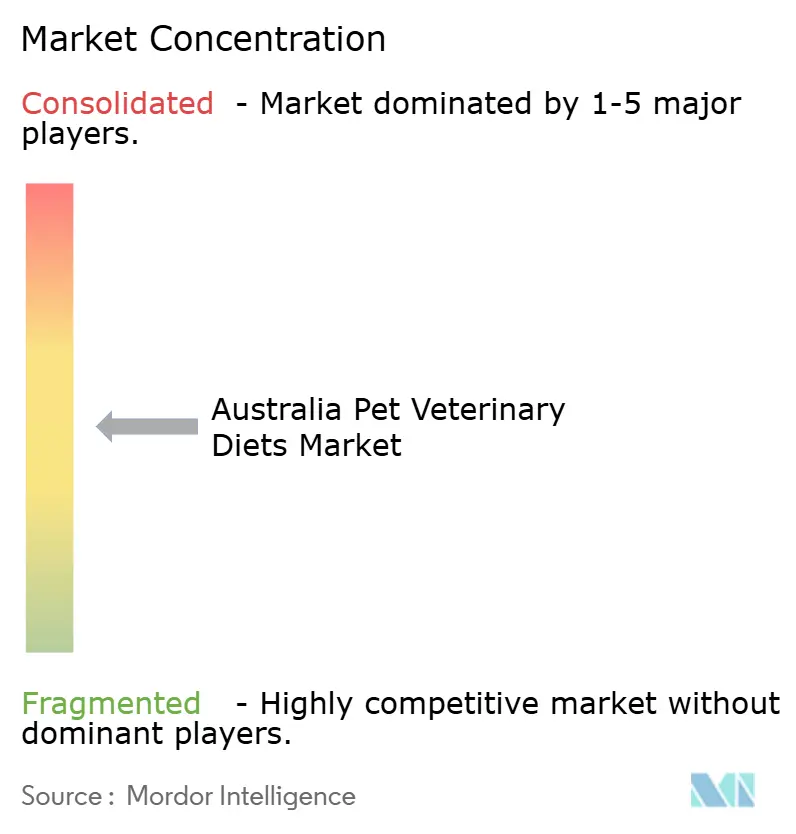

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des australischen Marktes für veterinärmedizinische Heimtierdiäten von Mordor Intelligence

Die Marktgröße des australischen Marktes für veterinärmedizinische Heimtierdiäten wird voraussichtlich von 360 Millionen USD im Jahr 2025 und 390,30 Millionen USD im Jahr 2026 auf 584,70 Millionen USD bis 2031 anwachsen, mit einer CAGR von 8,40 % zwischen 2026 und 2031. Australiens große und reife Heimtierpopulation bildet eine belastbare Grundlage für die Nachfrage nach veterinärmedizinischer Ernährung. Im Jahr 2025 besaßen 7,7 Millionen Haushalte, was 73 % aller australischen Haushalte entspricht, Heimtiere, insgesamt 31,6 Millionen Tiere. Diese umfangreiche Halterbasis unterstützt weiterhin nachhaltige Ausgaben für hochwertige Heimtierpflege, einschließlich Heimtiernahrung, und verstärkt den Wandel hin zu therapeutischer und hochwertiger Ernährung[1]Quelle: Animal Medicines Australia, "Australiens umfassendste Heimtierumfrage zeigt, dass fast drei Viertel der australischen Haushalte nun ein Haustier haben," animalmedicinesaustralia.org.au. Die Anbieterbasis ist mäßig konzentriert, wobei die fünf größten Anbieter im Jahr 2025 58,6 % des Umsatzes auf sich vereinen. Wesentliche Wettbewerbsfaktoren sind Produktinnovation, Partnerschaften mit Tierärzten und der Zugang zu Online-Nachbestellkanälen. Allerdings stellen der Kostendruck bei Zutaten und das Fehlen eines verbindlichen nationalen Rahmens für Heimtiernahrung weiterhin Risiken dar, die Vertrauen, Compliance und Gewinnmargen im australischen Markt für veterinärmedizinische Heimtierdiäten beeinträchtigen könnten.

Wesentliche Erkenntnisse des Berichts

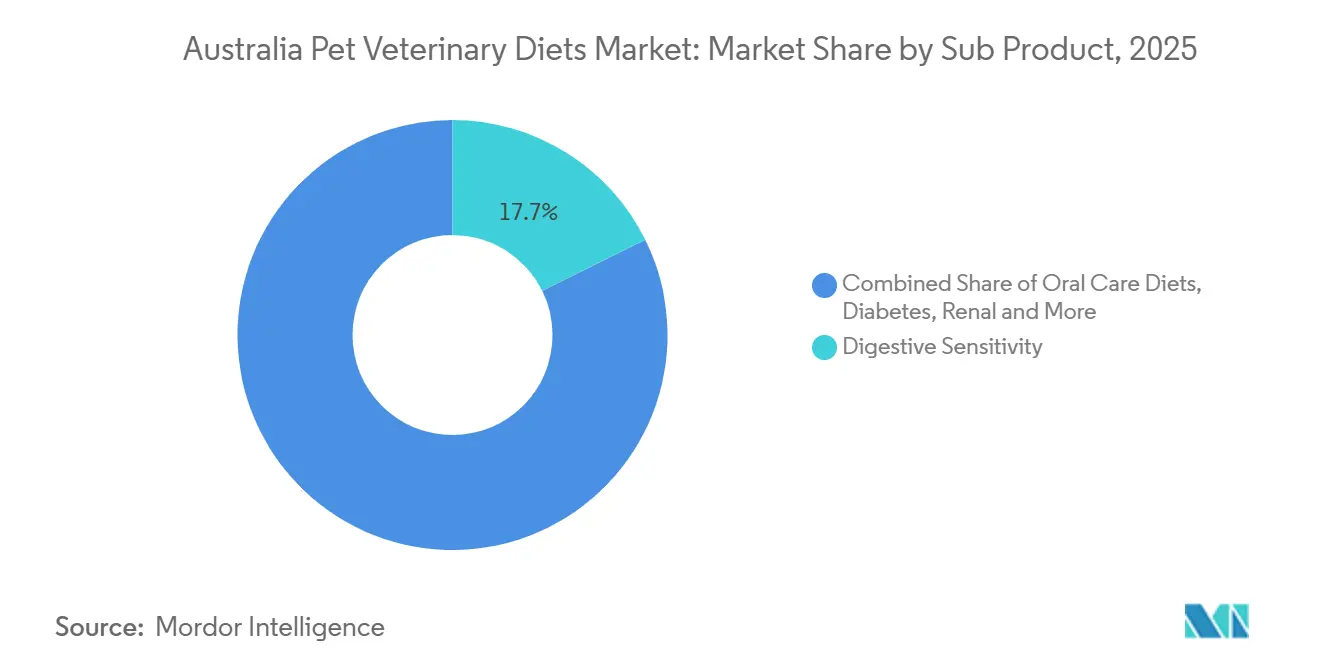

- Nach Teilprodukt führte Verdauungsempfindlichkeit im Jahr 2025 mit einem Marktanteil von 17,7 %, während Mundpflegediäten bis 2031 voraussichtlich mit einer CAGR von 9 % wachsen werden.

- Nach Tierart hielten Hunde im Jahr 2025 einen Marktanteil von 43,6 % am australischen Markt für veterinärmedizinische Heimtierdiäten, während Katzen bis 2031 die höchste prognostizierte CAGR von 8,7 % verzeichneten.

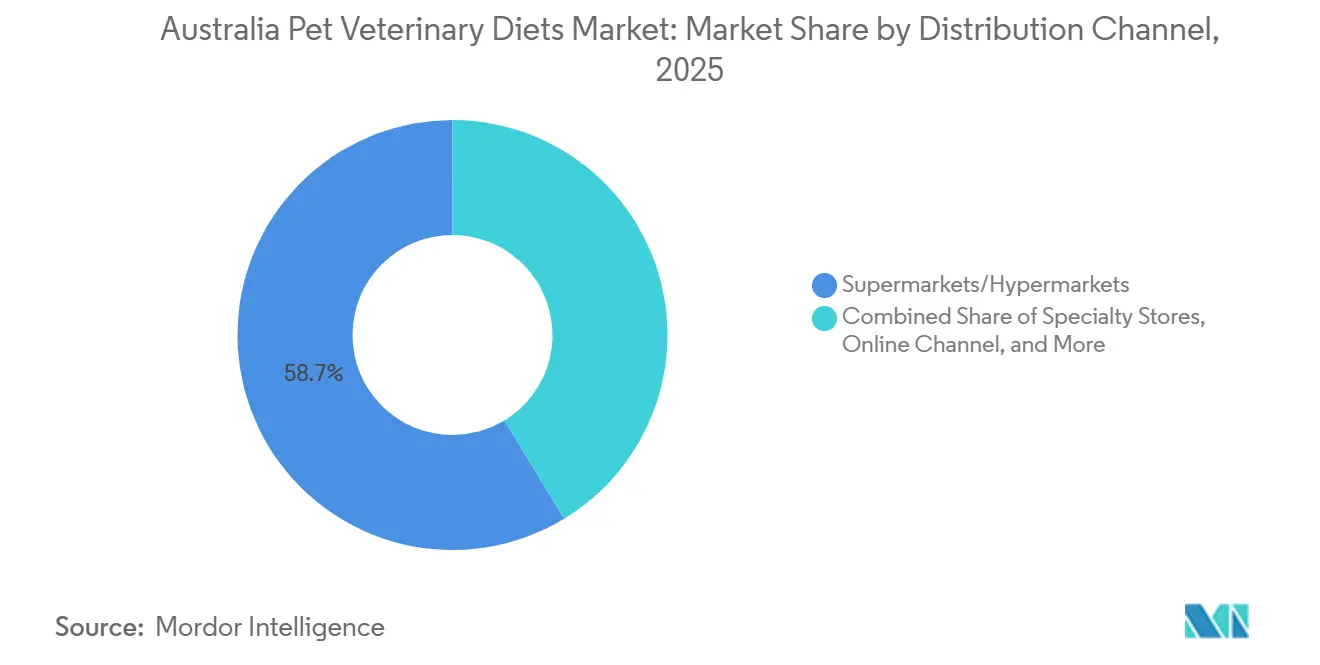

- Nach Vertriebskanal entfielen im Jahr 2025 58,7 % des australischen Marktes für veterinärmedizinische Heimtierdiäten auf Supermärkte/Hypermärkte, während der Online-Kanal bis 2031 mit einer CAGR von 10,6 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für veterinärmedizinische Heimtierdiäten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Vermenschlichung von Heimtieren und Zahlungsbereitschaft für verschreibungspflichtige Ernährung | +2.5% | National, am stärksten in den Ballungsräumen Sydney, Melbourne, Brisbane und Perth | Kurzfristig (≤ 2 Jahre) |

| Höhere veterinärmedizinische Diagnoseraten für chronische Erkrankungen | +2.0% | National, höchste Konzentration in großen städtischen Tierarztnetzwerken | Mittelfristig (2–4 Jahre) |

| Klinikgebundene Compliance verbessert die Nachbestellhäufigkeit | +1.2% | National, stärkste Auswirkung in städtischen und vorstädtischen Tierarztpraxisketten | Kurzfristig (≤ 2 Jahre) |

| Verschreibungserfüllung im E-Commerce erweitert den Zugang über Großstädte hinaus | +1.5% | National, mit überproportionalen Gewinnen in ländlichen und halbländlichen Gebieten von Queensland, New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Premiumisierung von funktionellen und therapeutischen Diäten | +1.8% | National, frühe Einführung konzentriert in Sydney, Melbourne und Südost-Queensland | Mittelfristig (2–4 Jahre) |

| Einführung von Tele-Veterinärkonsultationen unterstützt den Diätwechsel | +0.8% | National, mit klarem Nutzen in ländlichen und abgelegenen Gebieten Australiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vermenschlichung von Heimtieren und Zahlungsbereitschaft für verschreibungspflichtige Ernährung

Australische Heimtierbesitzer betrachten Haustiere zunehmend als integralen Bestandteil ihrer Haushalte, was zu höheren Ausgaben für therapeutische Heimtierdiäten führt. Laut Animal Medicines Australia blieb die australische Heimtierhaltung im Jahr 2025 mit 73 % der Haushalte auf einem Rekordniveau, was 7,7 Millionen heimtierbesitzenden Haushalten entspricht, die 31,6 Millionen Heimtiere versorgen. Die Organisation berichtete außerdem, dass Australier im Laufe des Jahres 21,3 Milliarden AUD (13,5 Milliarden USD) für heimtierbezogene Produkte und Dienstleistungen ausgaben, wovon 9,8 Milliarden AUD (6,2 Milliarden USD) auf Heimtiernahrung entfielen, was den dominanten Anteil dieser Kategorie an den gesamten Heimtierausgaben unterstreicht. Da diese jüngere demografische Gruppe einen größeren Anteil der Kundenbasis ausmacht, profitiert der australische Markt für veterinärmedizinische Heimtierdiäten von einem wachsenden Pool an Besitzern, die eher geneigt sind, hochwertige medizinische Ernährung zu übernehmen. Dieser Trend unterstützt auch eine längere Therapietreue, da Besitzer, die Nahrung als Teil der Therapie betrachten, nach einer anfänglichen Symptomverbesserung weniger wahrscheinlich zu Standarddiäten zurückkehren.

Höhere veterinärmedizinische Diagnoseraten für chronische Erkrankungen

Der australische Markt für veterinärmedizinische Heimtierdiäten wird positiv durch die frühzeitigere Diagnose und das verlängerte Management chronischer Erkrankungen beeinflusst. Laut dem Pet Health Monitor 2025 von PetSure Pty Ltd, der Ansprüche von über 700.000 versicherten Haustieren analysierte, gehören Magen-Darm-Erkrankungen, Harnwegserkrankungen sowie Hautinfektionen und Allergien zu den häufigsten Behandlungsgründen bei Katzen und sind auch bei Hunden bedeutende Erkrankungen. Diese Erkrankungen sind bemerkenswert, da sie häufig langfristige Ernährungsanpassungen statt kurzfristiger Behandlungszyklen erfordern. Chronische Erkrankungen wie Nierenerkrankungen, Harnwegserkrankungen, Nahrungsmittelempfindlichkeiten und entzündliche Darmerkrankungen erfordern ein kontinuierliches Ernährungsmanagement und treiben Wiederholungskäufe in 30-90-Tage-Intervallen an. Dies macht therapeutische Ernährung zu einer stabileren Kategorie im Vergleich zur Akutversorgung, bei der die Nachfrage mit einzelnen Episoden schwankt. Darüber hinaus führte Greencross im Jahr 2025 das IDEXX Cancer Dx blutbasierte Lymphom-Screening in seine Senior-Lifestage-Wellnesspläne ein, was die wachsende Einführung früherer Diagnosewege in der Routineversorgung unterstreicht. Mit verbesserten Diagnosestandards ist der australische Markt für veterinärmedizinische Heimtierdiäten gut positioniert, um mehr Erstverordnungen zu erfassen und durch Nachsorge eine wiederkehrende Nachfrage aufrechtzuerhalten.

Klinikgebundene Compliance verbessert die Nachbestellhäufigkeit

Tierarztpraxen spielen eine entscheidende Rolle über den Erstkauf hinaus, da sie beeinflussen, ob Heimtierbesitzer die therapeutische Diät fortsetzen. Der australische Markt für veterinärmedizinische Heimtierdiäten profitiert, wenn die verschreibungspflichtige Fütterung in Wellness-Besuche, Nachsorge durch Pflegepersonal oder chronische Pflegepläne integriert wird, die Besitzer zur Fortsetzung der Behandlung ermutigen. Greencross, das ein großes nationales Netzwerk betreibt, implementierte im Jahr 2025 Heidi Healths KI-Medizinschreiber in seinen Kliniken, um den Verwaltungsaufwand für Tierärzte zu reduzieren. Die gemeldeten Zeiteinsparungen ermöglichen eine stärkere Konzentration auf Ernährungsberatung und Nachsorgegespräche, wodurch die Compliance verbessert wird. Dies ist bedeutsam, da viele therapeutische Diäten nicht in der Diagnosephase scheitern, sondern wenn Besitzer nach dem Erstkauf aufhören nachzubestellen. Kliniken, die den Fortschritt überwachen, die Diät klar erläutern und die Fütterung mit dem Symptommanagement verknüpfen, erzielen typischerweise höhere Wiederholungskaufraten. Infolgedessen dient klinikgebundene Unterstützung als praktischer Nachfragetreiber für den australischen Markt für veterinärmedizinische Heimtierdiäten, selbst wenn nachfolgende Nachbestellungen in den Einzel- oder Digitalhandel verlagert werden.

Verschreibungserfüllung im E-Commerce erweitert den Zugang über Großstädte hinaus

Die Online-Erfüllung erweitert den Zugang und vereinfacht die langfristige Nachbestellung für Heimtierbesitzer in Gebieten außerhalb großer städtischer Zentren. Der australische Markt für veterinärmedizinische Heimtierdiäten wird zunehmend durch digitale Kanäle unterstützt, da Diäten für chronische Erkrankungen gut zu Abonnement- und automatischen Liefermodellen passen. Im Mai 2024 kündigte Nestlé Purina an, dass sein gesamtes Pro Plan Veterinary Diets-Portfolio auf Amazon verfügbar sein würde, was zeigt, wie globale Heimtierversorgungsunternehmen große digitale Plattformen für klinische Ernährung nutzen[2]Quelle: Nestlé Purina, "Purina Pro Plan Veterinary Diets kündigt Verfügbarkeit im Amazon Store an," newscenter.purina.com. Dieser Ansatz ist besonders relevant in Australien, wo die Entfernung zu Tierarztpraxen für viele Besitzer, insbesondere in ländlichen Gemeinden, eine erhebliche Herausforderung darstellt. Laut Animal Medicines Australia benötigten im Jahr 2025 12 % der Heimtierbesitzer finanzielle Unterstützung für die Tierarztversorgung, was darauf hindeutet, dass Reisezeit und wiederholte Klinikbesuche über die Produktkosten hinaus Barrieren schaffen können. Ein robustes Online-Nachbestellsystem hilft, diese Herausforderungen zu mildern, indem es die therapeutische Fütterung nach der Erstkonsultation aufrechterhält. Für den australischen Markt für veterinärmedizinische Heimtierdiäten ist dieser Faktor nicht nur für die Bequemlichkeit entscheidend, sondern auch für die Verbesserung der geografischen Zugänglichkeit und die Sicherstellung eines konsistenten Nachfüllverhaltens.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber Erhaltungsdiäten für Heimtiere | -1.8% | National, am stärksten bei einkommensschwächeren Haushalten und mietlastigen demografischen Gruppen | Kurzfristig (≤ 2 Jahre) |

| Verschreibungs- und Kennzeichnungs-Compliance begrenzt die digitale Konversion | -0.6% | National, am akutesten im Online-Einzelhandel, der eine Verschreibungsdokumentation erfordert | Mittelfristig (2–4 Jahre) |

| Volatilität bei Fleisch-, Protein- und Spezialzutatenkosten | -1.0% | National, mit vorgelagerter Exposition gegenüber globalen hydrolysierten Protein- und Neuproteinzyklen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Tierarztpraxisabdeckung im ländlichen Australien | -0.5% | Ländliches und abgelegenes Australien jenseits der großen Landeshauptstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag gegenüber Erhaltungsdiäten für Heimtiere

Der Preis bleibt eine erhebliche Einschränkung für die weit verbreitete Einführung therapeutischer Diäten in der breiteren heimtierbesitzenden Bevölkerung. Der australische Markt für veterinärmedizinische Heimtierdiäten verzeichnet eine starke klinische Nachfrage. Die nachhaltige Nutzung hängt jedoch weitgehend von der Fähigkeit der Heimtierbesitzer ab, wiederkehrende Kosten zu bewältigen, die die Kosten für Standardheimtiernahrung übersteigen. Laut Animal Medicines Australia benötigten im Jahr 2025 12 % der Heimtierbesitzer finanzielle Unterstützung für die Tierarztversorgung, während 18 % der Katzenbesitzer und 14 % der Hundebesitzer berichteten, gesundheitsbezogene Kompromisse eingegangen zu sein, wie das Verschieben von Vorsorgeuntersuchungen oder die Reduzierung von Medikamenten. Ebenso ergab der Pet Health Monitor 2024 von PetSure Pty Ltd, dass die Hälfte der befragten Heimtierbesitzer ihre Ausgaben für die Tierarztversorgung reduziert hatte, wobei 21 % Besuche verschoben, um die Situation zu beobachten, bevor sie eine Behandlung suchten[3]Quelle: PetSure, "PetSure veröffentlicht Pet Health Monitor Bericht 2024," petsure.com.au. Dieser Trend ist entscheidend, da verschreibungspflichtige Diäten am wirksamsten sind, wenn sie mit kontinuierlicher Nachsorge kombiniert werden, anstatt nur während akuter Gesundheitsepisoden eingesetzt zu werden. Wenn Nahrung, Konsultation, Medikamente und Versicherungsprämien in einem einzigen Monat bezahlt werden, kehren einige Haushalte trotz tierärztlicher Empfehlungen zu Erhaltungsdiäten zurück. Infolgedessen bleibt die Erschwinglichkeit eine wesentliche Einschränkung für das Volumenwachstum im australischen Markt für veterinärmedizinische Heimtierdiäten, insbesondere außerhalb einkommensstarker städtischer Gebiete.

Verschreibungs- und Kennzeichnungs-Compliance begrenzt die digitale Konversion

Das regulatorische Umfeld in Australien erleichtert den Zugang zu veterinärmedizinischen Heimtierdiäten, untergräbt jedoch die langfristige Compliance in bestimmten Teilen des Vertriebskanals. Der australische Markt für veterinärmedizinische Heimtierdiäten ist insofern einzigartig, als therapeutische Diäten über Online- und Einzelhandelskanäle ohne einen strengen nationalen Verschreibungsdurchsetzungsrahmen vertrieben werden können. Im Jahr 2024 berichtete ABC, dass Australien keine bundesweiten Heimtiernahrungsvorschriften hatte und die verbindliche Einführung der AS5812-Standards auf Bundes- und Territorialebene noch diskutiert wurde. Während ein einfacherer Zugang die anfänglichen Kaufkonversionen unterstützt, stört er die klinische Verbindung zwischen dem empfehlenden Tierarzt und dem Heimtierbesitzer bei nachfolgenden Nachbestellungen. Dies schwächt die Rückkopplungsschleife, die typischerweise die Therapietreue und Markentreue verbessert. Im Gegensatz dazu demonstriert Virbacs Einführung von Vikaly in Europa im Jahr 2025 ein Modell, bei dem medizinisches Futter innerhalb eines klar definierten Verschreibungs- und Abgaberahmens betrieben wird. Bis Australien einen einheitlicheren nationalen Ansatz verabschiedet, wird der Markt für veterinärmedizinische Heimtierdiäten weiterhin die Vorteile der Kanalzugänglichkeit gegen die Herausforderungen durch weniger regulierte therapeutische Diätverkäufe abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilprodukt: Verdauungs- und Mundgesundheit treiben das Wachstum

Verdauungsempfindlichkeit machte im Jahr 2025 17,7 % der Marktgröße des australischen Marktes für veterinärmedizinische Heimtierdiäten aus, während Mundpflegediäten bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 9 % erzielen werden. Verdauungsprodukte bleiben die größte Kategorie, da Magen-Darm-Erkrankungen zu den häufigsten Ansprüchen für versicherte Haustiere in Australien gehören. Dies gibt Tierärzten eine konsistente Grundlage für die Empfehlung von Ernährungsinterventionen. Mundpflegediäten verzeichnen ein schnelleres Wachstum, da Zahnerkrankungen zunehmend als breiteres Gesundheitsproblem und nicht nur als kosmetisches Anliegen anerkannt werden. Dieser Wandel hat Heimtierbesitzer dazu ermutigt, präventive Diäten für längere Zeiträume einzuführen. Nieren- und Harnwegserkrankungsdiäten bleiben volumenmäßig stabil, da diese Erkrankungen nach der Diagnose häufig eine lebenslange Ernährungsbehandlung erfordern. Laut PetSure Pty Ltd gehörten Harnwegserkrankungen im Jahr 2024 zu den teuersten Erkrankungen bei Katzen im Alter von 1–8 Jahren, mit durchschnittlichen Behandlungsansprüchen von 1.519 AUD (964 USD) pro Episode, was die Nachfrage nach Diäten zur Reduzierung von Rückfällen antreibt.

Der Markt bewegt sich zunehmend in Richtung Mehrfachzustandsformulierungen, die den Bedarf an separaten Diäten innerhalb eines einzelnen Haushalts reduzieren. Beispielsweise führte Hill's im April 2026 Prescription Diet Metabolic + j/d ein, gefolgt von k/d + Derm Complete und k/d + z/d Hydrolyzed im Juni 2026. Diese Produkte behandeln zwei Erkrankungen innerhalb eines Fütterungsplans, verbessern die Bequemlichkeit und die Compliance, insbesondere bei älteren Haustieren mit überlappenden Gesundheitsproblemen. Darüber hinaus erneuerte Royal Canin im März 2026 seine Forschungspartnerschaft zur Adipositas, und Dechra Pharmaceuticals PLC führte im April 2026 SPECIFIC Heart and Kidney Support Hydrolysed-Diäten ein, was den anhaltenden Fokus auf Adipositas und Nierenversorgung als wichtige Produktbereiche unterstreicht. Während Diabetes und andere veterinärmedizinische Diäten kleinere Segmente bleiben, gewinnen sie an Bedeutung, da feline Adipositas und damit verbundene Stoffwechselerkrankungen zunehmend klinische Aufmerksamkeit von Tierärzten erhalten.

Nach Tierart: Caniner Wert koexistiert mit bedeutendem felinen Marktanteilsgewinn

Hunde machten im Jahr 2025 43,6 % des Marktanteils des australischen Marktes für veterinärmedizinische Heimtierdiäten aus, während Katzen bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen werden. Hunde bleiben das größte Segment und machen 49 % der heimtierbesitzenden Haushalte in Australien aus, also 7,4 Millionen Hunde. Diese starke installierte Basis unterstützt eine konsistente Nachfrage nach Hundediäten, die durch Bedürfnisse wie Adipositasmanagement, Verdauungspflege, Gelenkunterstützung und Allergiemanagement angetrieben wird. Das Segment profitiert von einem bereits etablierten Verschreibungsmuster. Katzen verzeichnen jedoch ein schnelleres Wachstum aufgrund früherer Unterdiagnose, was Möglichkeiten für neue Verschreibungen in Bereichen wie Nieren-, Harnwegs- und Stoffwechselversorgung schafft. Laut Animal Medicines Australia besuchten im Jahr 2025 75 % der Katzen einen Tierarzt, verglichen mit 89 % der Hunde. Dies deutet auf eine größere, unbehandelte feline Population hin, die zum Wachstumspotenzial des Segments beiträgt. Die Lücke bei Tierarztbesuchen ist bedeutsam, da Katzen überproportional von Erkrankungen betroffen sind, die ein langfristiges Ernährungsmanagement erfordern. Harnwegserkrankungen und chronische Nierenerkrankungen treiben insbesondere nach der Diagnose Wiederholungskäufe an und verleihen dem felinen Segment ein starkes wiederkehrendes Umsatzprofil.

Der australische Markt für veterinärmedizinische Heimtierdiäten umfasst auch eine kleine Kategorie „Andere Haustiere”, die Vögel, Kaninchen und Kleinsäuger einschließt. Die Produktentwicklung in dieser Kategorie bleibt jedoch begrenzt. Das Wachstum in diesem Segment wird voraussichtlich begrenzt bleiben, bis Formulierungsstandards, klinische Leitlinien und Kanalunterstützung für diese Tierarten weiter entwickelt sind. Virbacs Übernahme von Thyronorm im Dezember 2025 unterstreicht die zunehmende Integration von therapeutischer Ernährung und veterinärmedizinischen Diäten in der felinen Versorgung. Diese Übernahme stärkt Virbacs Position im Management feliner Erkrankungen und unterstreicht den wachsenden Fokus auf spezialisierte Ernährung für Katzen. Das Wachstum außerhalb der Katzen- und Hundesegmente wird jedoch kurzfristig aufgrund des Mangels an Fortschritten bei der Unterstützung kleinerer Tierarten voraussichtlich begrenzt bleiben.

Nach Vertriebskanal: Supermarktreichweite gleicht Online-Wachstum aus

Supermärkte/Hypermärkte machten im Jahr 2025 58,7 % der Marktgröße des australischen Marktes für veterinärmedizinische Heimtierdiäten aus, während der Online-Kanal bis 2031 voraussichtlich mit einer CAGR von 10,6 % wachsen wird. Große Lebensmittelketten bieten der Kategorie erhebliche Sichtbarkeit und erleichtern Einstiegskäufe von therapeutischen und funktionellen Diäten, was ihren dominanten Marktanteil erklärt. Im Gegensatz dazu expandiert der Online-Kanal schnell aufgrund seiner Ausrichtung auf die wiederkehrende Natur von Behandlungen chronischer Erkrankungen und die für die verschreibungspflichtige Fütterung typischen 30-90-Tage-Nachfüllzyklen. Beispielsweise unterstreicht Purinas Entscheidung, sein vollständiges Pro Plan Veterinary Diets-Sortiment im Mai 2024 auf Amazon anzubieten, wie große Anbieter den digitalen Zugang zu klinischer Ernährung verbessern. Fachgeschäfte bleiben strategisch relevant, da sie ein breiteres Produktsortiment zusammen mit tierärztlicher Unterstützung im Geschäft und sachkundigem Personal bieten.

Vertriebsnetzwerke werden zunehmend über Groß-, Klinik- und Einzelhandelssysteme hinweg vernetzt. Beispielsweise hat die Integration des Markenheimtiernahrungsgeschäfts von EBOS Group Limited mit dem SVS-Tierarztgroßhandelsnetzwerk den Lagerfluss und die Sichtbarkeit verbessert und die Kliniknachfrage mit der nachgelagerten Erfüllung verknüpft. Diese Integration kommt dem australischen Markt für veterinärmedizinische Heimtierdiäten zugute, da zuverlässige Verfügbarkeit und vereinfachte Nachbestellung für die verschreibungspflichtige Fütterung entscheidend sind. Das schnelle Wachstum digitaler Kanäle stellt jedoch Herausforderungen dar, wie die mögliche Reduzierung der Margen für klinikdispensierte Verkäufe, was einige Praxen davon abhalten könnte, bestimmte Marken zu fördern. Trotzdem wird erwartet, dass die Bequemlichkeit, die regionale Zugänglichkeit und das abonnementbasierte Kaufverhalten die Online-Kanäle bis 2031 als das am schnellsten wachsende Vertriebssegment aufrechterhalten werden.

Geografische Analyse

Australien ist einer der stärksten Märkte für veterinärmedizinische Diäten in der Asien-Pazifik-Region, angetrieben durch hohe Heimtierhaltungsraten, einen Fokus auf hochwertige Heimtierpflege und eine weit verbreitete Akzeptanz medizinisch geführter Ernährung. Der australische Markt für veterinärmedizinische Heimtierdiäten expandiert schneller als die breitere inländische Heimtiernahrungskategorie, was auf einen echten Wandel hin zu zustandsspezifischer Fütterung statt einfacher Marktinflation hindeutet. Mit einer Heimtierhaltungsrate von 73 % der Haushalte und 31,6 Millionen Heimtieren bietet Australien eine substanzielle Basis für die Tierarztversorgung und die Nachfrage nach therapeutischen Nahrungsmitteln. Diese Basis ist besonders wertvoll, da verschreibungspflichtige Diäten auf wiederkehrenden Bedürfnissen statt auf gelegentlichen Ermessenskäufen beruhen.

Es gibt eine klare Aufteilung zwischen städtischen Nachfragezentren und ländlichen Gebieten in Australien. Städte wie Sydney, Melbourne, Brisbane und Perth machen den Großteil der verschreibungspflichtigen Diätvolumina aus, aufgrund ihrer dichten Kliniknetzwerke, höherer Einkommensniveaus und eines besseren Zugangs zu Heimtierversicherungen und Facheinzelhandelsgeschäften. Während die Heimtierhaltung auch in ländlichen Gebieten stark ist, wird die Einführung therapeutischer Diäten durch weniger Kliniken und längere Reisezeiten für Diagnosen eingeschränkt. Mars, Incorporated demonstrierte Vertrauen in den inländischen Markt, indem es 2024 eine Investition von 112,6 Millionen AUD (71,5 Millionen USD) in seine Katzenfutterfabrik in Wodonga ankündigte, was die lokale Lieferkapazität verbessert.

Der regulatorische Rahmen stellt einen einzigartigen Faktor für den australischen Markt dar. Im Jahr 2024 berichtete ABC, dass keine bundesweiten Heimtiernahrungsvorschriften vorhanden waren und die verbindliche Einführung der AS5812-Standards noch diskutiert wurde. Diese regulatorische Lücke erleichtert kurzfristig den Marktzugang, insbesondere für Online-Verkäufe, wirft jedoch auch Bedenken hinsichtlich ungleichmäßiger Compliance und potenzieller Qualitätsprobleme auf. Wenn verbindliche Standards eingeführt werden, könnten größere multinationale Unternehmen aufgrund ihrer etablierten Fertigungs- und Compliance-Systeme in anderen Märkten profitieren. Infolgedessen könnte der australische Markt für veterinärmedizinische Heimtierdiäten im Laufe der Zeit konzentrierter werden, da kleinere lokale Marken möglicherweise höhere Kosten haben, um unter strengeren Vorschriften wettbewerbsfähig zu bleiben.

Wettbewerbslandschaft

Der australische Markt für veterinärmedizinische Heimtierdiäten ist mäßig konsolidiert, wobei die fünf größten Anbieter Mars, Incorporated, Nestlé S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), EBOS Group Limited und The Real Pet Food Company sind. Der Markt wird von globalen Marken dominiert, die im Laufe der Jahre starke tierärztliche Bildungsprogramme, klinische Forschungspartnerschaften und umfangreiche therapeutische Diätportfolios aufgebaut haben. Mars, Incorporated durch Royal Canin und Colgate-Palmolive Company durch Hill's Pet Nutrition führen weiterhin im klinischen Segment, indem sie Markenvertrauen mit robusten professionellen Kanalbeziehungen kombinieren. Dieser Vorteil ist für kleinere Neueinsteiger schwer schnell zu replizieren, selbst wenn sie wettbewerbsfähige Produkte anbieten.

Bis 2026 konzentriert sich der Wettbewerb zunehmend auf Produkttiefe und Kanalkontrolle statt auf bloße Regalplatzierung. Hill's Pet Nutrition führte 2026 zwei Kombinationsdiätplattformen ein, darunter Metabolic + j/d und eine Nieren- plus Hautunterstützungslinie, mit Schwerpunkt auf der Mehrfachzustandsfütterung. Royal Canin pflegt ebenfalls eine stetige Innovationspipeline, mit Vorschauen auf therapeutische Produkteinführungen auf der VMX 2026 und der Erneuerung seiner Adipositasforschungspartnerschaft im März 2026. Darüber hinaus stärkt die Übernahme von Prime100 durch Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.) für 500 Millionen AUD (317,5 Millionen USD) Anfang 2025 seine Position im Frischheimtiernahrungssegment einschließlich therapeutischer Nahrung und verbindet klinische Fütterung mit hochwertigen Frischformaten.

Die nächste Wettbewerbsebene wird von Unternehmen geprägt, die alternative Marktstrategien verfolgen. EBOS Group Limited nutzt seine Vertriebsstärke und den Zugang zum Tierarztgroßhandel, während Virbac seine Rolle in ernährungsnahen Bereichen durch medizingeführtes Krankheitsmanagement ausbaut. Virbacs Übernahme von Thyronorm und die Einführung von Vikaly zeigen, wie Therapie, Diagnose und Ernährung zunehmend integriert werden, insbesondere in der felinen Versorgung. Inländische Marken haben weiterhin Möglichkeiten im funktionellen therapeutischen Mittelsegment, benötigen jedoch einen stärkeren Tierarztzugang und mehr klinische Validierung, um effektiv mit Marktführern zu konkurrieren. Insgesamt bleibt der australische Markt für veterinärmedizinische Heimtierdiäten für selektive Wachstumsmöglichkeiten offen. Eine nachhaltige Marktführerschaft hängt jedoch von klinischer Glaubwürdigkeit, kontinuierlicher Innovation und effizienten Mehrkanal-Erfüllungsstrategien ab.

Marktführer der australischen Branche für veterinärmedizinische Heimtierdiäten

-

Mars Incorporated

-

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

-

Nestlé S.A. (Purina)

-

EBOS Group Limited

-

The Real Pet Food Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Hill's Pet Nutrition führte Prescription Diet k/d + Derm Complete und k/d + z/d Hydrolyzed ein, 2 neue Kombinationsformulierungen für Nieren- und Hautempfindlichkeit mit ActivBiome+ Kidney Defense-Technologie. Diese Produkte zielen auf das Mehrfachzustandsmanagement bei Katzen und Hunden ab.

- April 2026: Dechra Pharmaceuticals PLC führte neue SPECIFIC Heart and Kidney Support Hydrolyzed-Trockendiäten für Hunde und Katzen ein, die auf das wachsende Segment des chronischen Nierenerkrankungsmanagements abzielen.

- April 2026: Hill's Pet Nutrition, Inc. führte Prescription Diet Metabolic + j/d ein, die erste feline Formulierung, die Gewichtsmanagement und Gelenkbeweglichkeitsunterstützung in einer einzigen therapeutischen Diät kombiniert

Berichtsumfang des australischen Marktes für veterinärmedizinische Heimtierdiäten

Veterinärmedizinische Heimtierdiäten (auch bekannt als therapeutische oder verschreibungspflichtige Diäten) sind spezialisierte, wissenschaftlich formulierte Heimtiernahrungsmittel, die zur Behandlung, Vorbeugung oder Behandlung spezifischer medizinischer Erkrankungen entwickelt wurden.

Der Bericht über den australischen Markt für veterinärmedizinische Heimtierdiäten ist segmentiert nach Teilprodukt (Diabetes, Niere, Harnwegserkrankungen, Verdauungsempfindlichkeit, Mundpflegediäten, Dermadiäten, Adipositasdiäten und weitere), nach Tierart (Katzen, Hunde und andere Haustiere), nach Vertriebskanal (Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Hypermärkte und weitere). Die Marktprognosen werden in Wert in USD und Volumen in Metrischen Tonnen angegeben.

| Diabetes |

| Niere |

| Harnwegserkrankungen |

| Verdauungsempfindlichkeit |

| Mundpflegediäten |

| Dermadiäten |

| Adipositasdiäten |

| Andere veterinärmedizinische Diäten |

| Katzen |

| Hunde |

| Andere Haustiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Andere Kanäle |

| Nach Teilprodukt | Diabetes |

| Niere | |

| Harnwegserkrankungen | |

| Verdauungsempfindlichkeit | |

| Mundpflegediäten | |

| Dermadiäten | |

| Adipositasdiäten | |

| Andere veterinärmedizinische Diäten | |

| Nach Tierart | Katzen |

| Hunde | |

| Andere Haustiere | |

| Nach Vertriebskanal | Convenience-Stores |

| Online-Kanal | |

| Fachgeschäfte | |

| Supermärkte/Hypermärkte | |

| Andere Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Prognoseausblick für den australischen Markt für veterinärmedizinische Heimtierdiäten bis 2031?

Der australische Markt für veterinärmedizinische Heimtierdiäten wird voraussichtlich von 390,30 Millionen USD im Jahr 2026 auf 584,70 Millionen USD bis 2031 mit einer CAGR von 8,40 % steigen.

Welche Teilprodukt-Kategorie führt beim Umsatz im australischen Markt für veterinärmedizinische Heimtierdiäten?

Verdauungsempfindlichkeit führt die Kategorie mit einem Anteil von 17,7 % im Jahr 2025 an, unterstützt durch die hohe Häufigkeit von Magen-Darm-Erkrankungen bei versicherten Haustieren.

Welche Tierart wächst am schnellsten im Markt für veterinärmedizinische Diäten in Australien?

Katzen sind die am schnellsten wachsende Tierart mit einer geschätzten CAGR von 8,7 % bis 2031, angetrieben durch eine stärkere Diagnose von Nieren-, Harnwegs- und Stoffwechselerkrankungen.

Warum wächst der Online-Vertrieb für veterinärmedizinische Diäten in Australien schnell?

Der Online-Kanal wird voraussichtlich mit einer CAGR von 10,6 % wachsen, da therapeutische Diäten gut zum Nachfüllverhalten passen und den Zugang für Besitzer in ländlichen Gebieten verbessern.

Was ist die größte Herausforderung, die eine breitere Nutzung therapeutischer Heimtierdiäten einschränkt?

Der Preis bleibt die größte Barriere, da therapeutische Diäten häufig zusammen mit Konsultationen, Diagnosen, Medikamenten und Versicherungskosten erworben werden müssen.

Seite zuletzt aktualisiert am: