Größe und Marktanteil des australischen Marktes für Heimtier-Nutrazeutika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

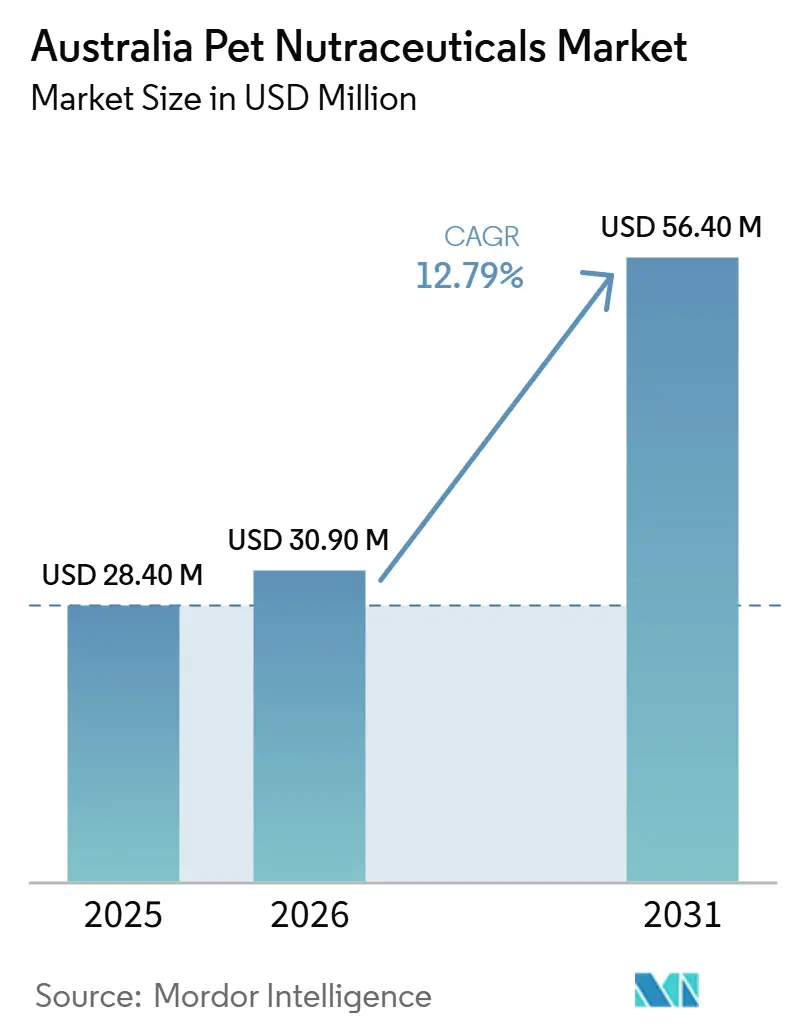

| Marktgröße im Basisjahr (2025) | 28.40 Millionen US-Dollar |

| Marktgröße (2026) | 30.90 Millionen US-Dollar |

| Marktgröße (2031) | 56.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.79% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Heimtier-Nutrazeutika von Mordor Intelligence

Es wird erwartet, dass der australische Markt für Heimtier-Nutrazeutika von 28,40 Millionen USD im Jahr 2025 auf 30,90 Millionen USD im Jahr 2026 wächst und bis 2031 voraussichtlich 56,40 Millionen USD erreichen wird, mit einem CAGR von 12,79 % im Zeitraum 2026–2031. Animal Medicines Australia berichtete, dass 73 % der australischen Haushalte im Jahr 2025 mindestens ein Haustier besaßen, was 31,6 Millionen Tiere in 7,7 Millionen Haushalten umfasste, und dass die jährlichen Haustiierausgaben in den 12 Monaten bis März 2025 AUD 21,3 Milliarden (USD 13,8 Milliarden) erreichten, was eine breite Basis für tägliche Wellnessprodukte unterstützt[1]Quelle: Animal Medicines Australia, „Australiens umfassendste Heimtierumfrage zeigt, dass fast drei Viertel der australischen Haushalte nun ein Haustier haben”, Animal Medicines Australia, animalmedicinesaustralia.org.au. Der Markt verzeichnet eine wachsende Nachfrage, die durch einen Übergang von der reaktiven Behandlung zur routinemäßigen Nahrungsergänzung angetrieben wird, da Präventivpflege zu einem integralen Bestandteil der Haushaltsausgaben für Haustiere wird. Darüber hinaus bietet die fragmentierte Lieferantenbasis Chancen für Spezialmarken, da keine einzelne Unternehmensgruppe den Kategoriewert dominiert. Allerdings bleibt die Premiumpreisgestaltung ein Hindernis für eine breitere Akzeptanz, und strengere Vorschriften zu therapeutischen Aussagen erfordern erhebliche Compliance-Anstrengungen für Marken, die sich auf der Grundlage von Ergebnissen differenzieren möchten. Die künftige Entwicklung des australischen Marktes für Heimtier-Nutrazeutika wird nicht nur vom allgemeinen Marktwachstum abhängen, sondern auch davon, wie effektiv Unternehmen eine wiederkehrende Kundenbindung fördern.

Wichtigste Erkenntnisse des Berichts

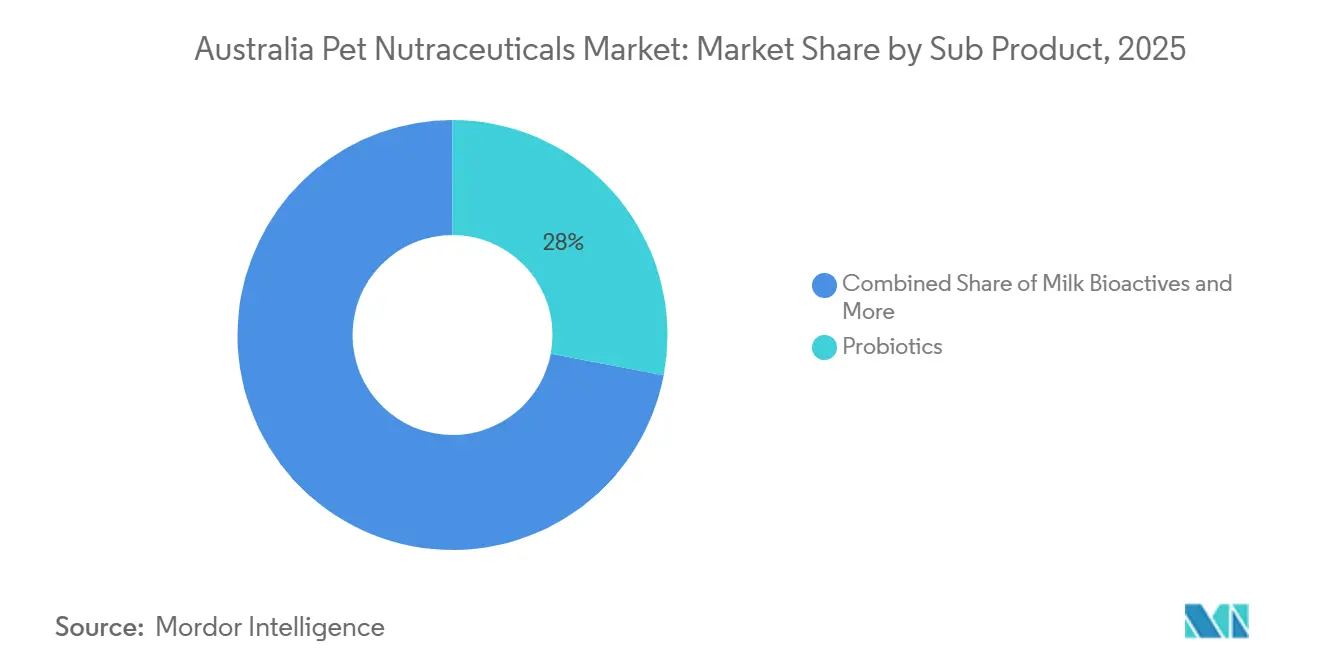

- Nach Teilprodukt führten Probiotika mit einem Anteil von 28,0 % am australischen Markt für Heimtier-Nutrazeutika im Jahr 2025, während Milch-Bioaktiva das am schnellsten wachsende Segment darstellen und voraussichtlich mit einem CAGR von 15,3 % von 2026 bis 2031 expandieren werden.

- Nach Tierart hielten Hunde den größten Anteil mit 62,0 % der Marktgröße des australischen Marktes für Heimtier-Nutrazeutika im Jahr 2025, während Katzen das am schnellsten wachsende Segment mit dem höchsten prognostizierten CAGR von 14,4 % bis 2026 bis 2031 verzeichneten.

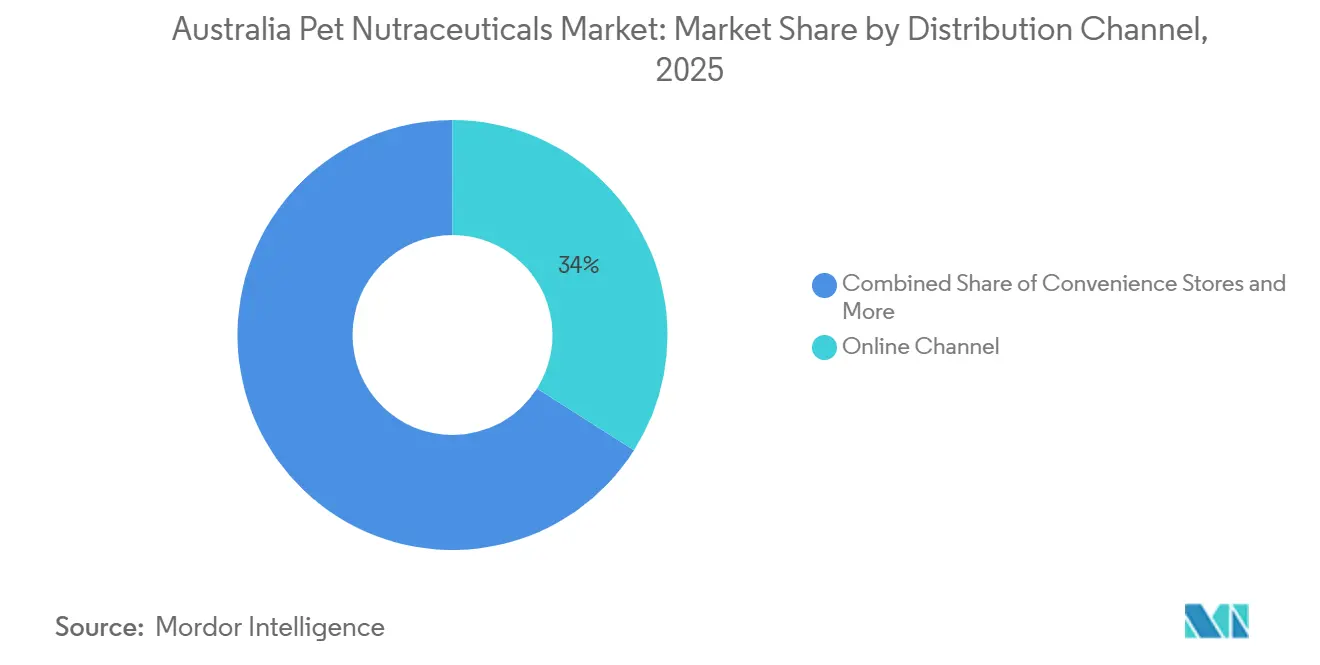

- Nach Vertriebskanal entfiel auf das Online-Segment der größte Anteil von 34,0 % am australischen Markt für Heimtier-Nutrazeutika im Jahr 2025. Darüber hinaus ist es das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 15,5 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für Heimtier-Nutrazeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präventive Ausgaben für die Gesundheitsversorgung von Haustieren | +2.3% | National, mit dem stärksten Aufschwung in New South Wales (NSW) und Victoria | Kurzfristig (≤ 2 Jahre) |

| Humanisierung von Haustieren und Premium-Wellness | +2.1% | National, angeführt von städtischen Ballungsräumen in New South Wales (NSW), Victoria und Queensland | Mittelfristig (2–4 Jahre) |

| Tierärztliche Empfehlung und Glaubwürdigkeit von Nahrungsergänzungsmitteln | +1.8% | National, mit Tiefe des tierärztlichen Kanals in Queensland und Western Australia | Mittelfristig (2–4 Jahre) |

| Alternde Haustiere und Mobilitätsbedürfnisse | +1.9% | National, konzentriert in Bundesstaaten mit hoher Haustierdichte | Langfristig (≥ 4 Jahre) |

| Entdeckung und Nachbestellung über E-Commerce | +2.0% | National, mit Queensland und dem städtischen New South Wales (NSW) als Vorreiter bei der digitalen Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Clean-Label- und wissenschaftlich fundierte Formulierungen | +1.5% | National, mit einem Premium-Schwerpunkt auf der städtischen Ostküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präventive Ausgaben für die Gesundheitsversorgung von Haustieren

Präventive Nahrungsergänzung hat sich für viele australische Haushalte von einem gelegentlichen Kauf zu einer wiederkehrenden Ausgabenposition entwickelt, und dieser Wandel unterstützt den australischen Markt für Heimtier-Nutrazeutika. Animal Medicines Australia berichtete, dass hundebesitzende Haushalte im Jahr 2025 AUD 2.520 (USD 1.634) pro Jahr für ihre Haustiere ausgaben, was auf die Budgetkapazität für routinemäßige Pflege statt einmaliger Behandlungsausgaben hinweist. Dies ist bedeutsam, weil Nahrungsergänzungsmittel in tägliche Fütterungsgewohnheiten integriert werden, anstatt nur dann gekauft zu werden, wenn ein Problem sichtbar wird. Sobald ein Produkt Teil einer alltäglichen Routine wird, werden die Nachbestellungszyklen stabiler und die Markentreue verbessert sich. Diese Veränderung erweitert die adressierbare Basis für den australischen Markt für Heimtier-Nutrazeutika über Haushalte hinaus, die mit einem aktuellen Gesundheitsproblem konfrontiert sind. Sie unterstützt auch eine bessere Umsatztransparenz für Marken, die durch einfache Formate und eine klare Wellness-Positionierung eine wiederkehrende Nutzung sichern können.

Humanisierung von Haustieren und Premium-Wellness

Die finanzielle Bedeutung von Haustieren in australischen Haushalten wächst weiter und treibt die Nachfrage nach höherwertigen Produkten im australischen Markt für Heimtier-Nutrazeutika an. Laut Animal Medicines Australia erreichten die nationalen Haustiierausgaben im Jahr 2025 AUD 21,3 Milliarden (USD 13,8 Milliarden), ein Anstieg von 35 % gegenüber dem revidierten Gesamtwert von 2022 von AUD 15,7 Milliarden (USD 10,2 Milliarden). Dieser Trend zeigt, dass sich die Haustierpflege über die grundlegende Versorgung hinaus entwickelt, wobei Verbraucher maßgeschneiderte und wellnessorientierte Produkte priorisieren. Infolgedessen werden Premium-Formate weniger als Kostenbarriere und mehr als Zeichen verantwortungsvoller Haustierhaltung wahrgenommen. Im australischen Markt für Heimtier-Nutrazeutika sind Marken, die Produkte auf Lebensabschnitte, rassenspezifische Bedürfnisse und klare Zwecke ausrichten, besser positioniert, um Preise zu halten und Wiederholungskäufe zu fördern. Diese Dynamik hat sowohl spezialisierte Nahrungsergänzungsmarken als auch größere Tiergesundheitsunternehmen in die Kategorie gelockt.

Tierärztliche Empfehlung und Glaubwürdigkeit von Nahrungsergänzungsmitteln

Tierärztliche Unterstützung bleibt eines der deutlichsten Vertrauenssignale im australischen Markt für Heimtier-Nutrazeutika, insbesondere für Erstkäufer von Nahrungsergänzungsmitteln. Produkte, die über Tierarztpraxen vertrieben oder durch tierärztlich formulierte Botschaften unterstützt werden, haben mehr Gewicht, weil Tierhalter oft eine Bestätigung wünschen, bevor sie ein tägliches Gesundheitsprodukt einführen. Dieses Vertrauen überträgt sich dann auf das Wiederholungskaufverhalten, selbst wenn die Nachbestellung über digitale Kanäle und nicht in der Praxis erfolgt. Die im Februar 2025 erfolgte Markteinführung der Pet Protect Nahrungsergänzungslinie von Elanco Animal Health Incorporated für Hunde und Katzen zeigte, wie etablierte Tiergesundheitsunternehmen tierärztliche Glaubwürdigkeit nutzen, um ihre Präsenz in der funktionellen Nahrungsergänzung zu vertiefen[2]Quelle: Elanco Animal Health, „Elanco Launches Pet Protect From the Makers of Advantage: Veterinarian-Formulated Supplements for Complete Pet Wellness”, PR Newswire, prnewswire.com. Im australischen Markt für Heimtier-Nutrazeutika verschafft dies Unternehmen einen Vorteil, die klinische Sprache, vertrauenswürdige Empfehlungen und einfache Nachbestellung kombinieren können. Es erhöht auch die Wettbewerbshürde für kleinere Marken, die auf breite Wellness-Aussagen ohne vergleichbare professionelle Empfehlung setzen.

Alternde Haustiere und Mobilitätsbedürfnisse

Alternde Haustiere schaffen eine dauerhafte klinische Bedarfsbasis für den australischen Markt für Heimtier-Nutrazeutika, insbesondere in den Bereichen Mobilität, Verdauung und kognitive Unterstützung. PetSures 2025 Pet Health Monitor zeigte, dass Osteoarthritis im Jahr 2024 die führende Erkrankung bei Hunden ab 8 Jahren in den Schadensfalldaten war, mit durchschnittlichen Behandlungskosten von AUD 831 (USD 539) pro Vorfall. Derselbe Monitor stellte fest, dass kognitive Dysfunktion bei Hunden 28 % der Hunde im Alter von 11 bis 12 Jahren und fast 68 % der Hunde im Alter von 15 bis 16 Jahren betraf. Da Haustiere länger leben und mehr Jahre in Haushalten verbleiben, verbringen Tierhalter mehr Zeit mit der Betreuung, was die lebenslange Nachfrage nach Nahrungsergänzungsmitteln erhöht. Dies schafft ein sich selbst verstärkendes Muster im australischen Markt für Heimtier-Nutrazeutika, weil bessere Pflege die Langlebigkeit unterstützt und länger lebende Haustiere oft mehr gezielte tägliche Untersttzung benötigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unklarheit bei therapeutischen Aussagen | -2.5% | National, mit der höchsten Compliance-Komplexität für Importeure und Distributoren | Kurzfristig (≤ 2 Jahre) |

| Premiumpreisgestaltung begrenzt die Massenmarktdurchdringung | -2.1% | National, ausgeprägter in ländlichen und einkommensschwächeren Gebieten | Mittelfristig (2–4 Jahre) |

| Skepsis gegenüber der Produktwirksamkeit bei Erstkäufern | -1.4% | National, konzentriert in nicht-tierärztlichen Kaufkanälen | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Beschaffung von Inhaltsstoffen für spezialisierte Wirkstoffe | -1.6% | National, Auswirkungen der asiatisch-pazifischen Lieferkette auf Queensland-Importeure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unklarheit bei therapeutischen Aussagen

Regulatorische Unsicherheit in Bezug auf therapeutische Aussagen bleibt eine erhebliche Herausforderung im australischen Markt für Heimtier-Nutrazeutika. Die Australian Pesticides and Veterinary Medicines Authority (APVMA) hat klargestellt, dass die Verwendung weniger definitiver Sprache, wie z. B. „kann helfen”, therapeutische Behandlungen nicht von regulatorischen Anforderungen befreit, und eine Genehmigung kann dennoch erforderlich sein, bevor solche Aussagen in Produktmaterialien aufgenommen werden. Die APVMA erließ dann überarbeitete Leitlinien, die ab dem 1. Mai 2025 in Kraft traten und klarstellten, dass qualifizierende Produkte nach den Kriterien für ausgeschlossene Ernährungs- oder Verdauungsprodukte keine vollständige Registrierung als veterinärchemische Produkte benötigen würden[3]Quelle: Australian Pesticides and Veterinary Medicines Authority, „Animal Feed Products”, Australian Pesticides and Veterinary Medicines Authority, apvma.gov.au. Selbst mit dieser Klarstellung sind importierte Marken in Australien einer strengeren Aussagendisziplin ausgesetzt als in einigen anderen Märkten, was Markteinführungen verlangsamen und eine Überprüfung der Etiketten oder eine Neuformulierung erfordern kann. Dies hält die Compliance-Kosten und das Timing-Risiko im australischen Markt für Heimtier-Nutrazeutika für Unternehmen hoch, die stärkere funktionelle Ergebnisse vermarkten möchten.

Volatilität bei der Beschaffung von Inhaltsstoffen für spezialisierte Wirkstoffe

Volatilität bei der Beschaffung von Inhaltsstoffen stellt eine Herausforderung für den australischen Markt für Heimtier-Nutrazeutika dar, insbesondere für Marken, die von spezialisierten Wirkstoffen oder importierten Materialien abhängig sind. Die Abhängigkeit von der Versorgung wird deutlicher, wenn Produkte spezifische Wirkstoffe, hochwertige marine Inhaltsstoffe oder neuartige Zutaten erfordern, für die keine tiefe lokale Beschaffungsbasis vorhanden ist. Dies kann Lieferzeiten, Einstandskosten und den endgültigen Regalpreis beeinflussen, was dann auf den Akzeptanzdruck zurückwirkt. Die Herausforderung ist für Marken, die Bundesstaaten weiter entfernt von östlichen Vertriebszentren bedienen, stärker spürbar, da Fracht- und Verfügbarkeitsprobleme sich auf die Engpässe bei Inhaltsstoffen aufaddieren können. Im australischen Markt für Heimtier-Nutrazeutika macht dies lokale Fertigung und australische Herkunft wertvoller, da sie einige Risiken durch externe Versorgungsunterbrechungen reduzieren. Es erklärt auch, warum Versorgungsresilienz zu einem Teil der Wettbewerbsstrategie wird und nicht nur ein Back-End-Beschaffungsthema ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilprodukt: Probiotika führen ein klinisch fundiertes Portfolio an

Probiotika werden voraussichtlich den größten Anteil am australischen Markt für Heimtier-Nutrazeutika im Jahr 2025 ausmachen und 28,0 % repräsentieren. Dies positioniert sie als das führende Teilprodukt sowohl in tierärztlich geführten als auch in direkten Verbrauchersegmenten. Vitamine und Mineralstoffe blieben die zweite wichtige Nachfragesäule, da sie eine breite Palette von Lebensabschnitten und Preispunkten abdecken. Omega-3-Fettsäuren hielten ebenfalls eine wachsende Position, da sie mit Haut- und Allergiemanagement übereinstimmen, ein Anliegen, das in der Routinepflege sichtbar bleibt. Dies gibt dem australischen Markt für Heimtier-Nutrazeutika eine Teilproduktmischung, bei der die alltägliche Verdauungsunterstützung führt, während breite Wellness- und Hautunterstützung weiterhin die angrenzende Nachfrage verankern.

Milch-Bioaktiva ist das am schnellsten wachsende Segment und wird voraussichtlich mit einem CAGR von 15,3 % von 2026 bis 2031 wachsen. Obwohl der Markt für Milch-Bioaktiva kleiner ist, wird er in der Premium-Katzenernährung zunehmend bedeutsam, wo eine spezialisierte Positionierung wichtiger ist als die Marktgröße. Die Aufsicht durch die Australian Pesticides and Veterinary Medicines Authority (APVMA) ist besonders kritisch für Teilprodukte, die mit starken gesundheitsbezogenen Aussagen vermarktet werden. Da die Verbrauchernachfrage steigt, müssen Unternehmen im australischen Markt für Heimtier-Nutrazeutika bei ihren Aussagen Vorsicht walten lassen. Während Proteine und Peptide zunehmend Aufmerksamkeit erhalten, liegt ein wachsender Fokus auf der Bereitstellung gezielter Muskel- und Gewebeunterstützung für ältere und aktive Hunde.

Nach Tierart: Hunde verankern das Volumen und die Katzenergänzung beschleunigt sich

Hunde machten den größten Anteil aus und repräsentierten 62,0 % der Marktgröße des australischen Marktes für Heimtier-Nutrazeutika im Jahr 2025, was sie als Volumen- und Umsatzgrundlage der Kategorie beibehielt. Im Jahr 2025 berichtete Animal Medicines Australia, dass 7,4 Millionen Hunde in 49 % der australischen Haushalte lebten, was erklärt, warum die meisten etablierten Nahrungsergänzungslinien weiterhin auf Hunderoutinen und -erkrankungen ausgerichtet sind. Der Fokus verlagert sich auf das Wachstumspotenzial im Katzensegment mit geringerer Durchdringung, anstatt die primäre Rolle der Hunde auf dem Markt zu verringern. Historisch gesehen wurden Nahrungsergänzungsformate hauptsächlich für Hunde entwickelt, was Möglichkeiten für katzenspezifische Formulierungen ließ, die mit Fortschritten bei Schmackhaftigkeit und Dosierung wachsen konnten. Diese Lücke schließt sich nun, da mehr Unternehmen die Katzenunterstützung als eigenständige Marktchance und nicht als Erweiterung hundeorientierter Produkte erkennen.

Katzen werden voraussichtlich mit einem CAGR von 14,4 % bis 2031 wachsen, was auf ein schnelleres Wachstum im Katzensegment im Vergleich zum Hundesegment hinweist. Laut PetSures Daten von 2024 war Fettleibigkeit bei Katzen je nach Altersgruppe bei 17 % bis 53 % der Katzen verbreitet, mit der höchsten Prävalenz in der Alterskohorte von 7 bis 8 Jahren. Andere Haustiere wie Vögel, Reptilien und Kleinsäuger stellen weiterhin einen Nischen-, aber stabilen Anteil des australischen Marktes für Heimtier-Nutrazeutika dar, angetrieben durch artspezifische Ernährung, die eine spezialisierte Käuferbasis aufrechterhält. Dies unterstützt eine breite Kategoriepräsenz, obwohl der Markt weiterhin auf Hunde konzentriert ist, mit dem stärksten Wachstum bei Katzen. Folglich wird der australische Markt für Heimtier-Nutrazeutika voraussichtlich wertmäßig hundedominiiert bleiben, während ein ausgewogenerer Fokus auf Produktentwicklung und Innovation erreicht wird.

Nach Vertriebskanal: Online-Kanal baut einen strukturellen Vorsprung auf

Online-Kanäle machten den größten Anteil aus, mit 34,0 % der Marktgröße des australischen Marktes für Heimtier-Nutrazeutika im Jahr 2025, während Online das am schnellsten wachsende Segment ist und mit einem CAGR von 15,5 % von 2026 bis 2031 voranschreitet. Sein Vorsprung ist strukturell, weil digitale Plattformen Produktaufklärung, einfachen Vergleich, wiederkehrende Bestellungen und breiten Zugang über die wichtigsten städtischen Filialnetze hinaus unterstützen. Fachgeschäfte und Tierarztpraxen sind weiterhin wichtig, da sie oft als Vertrauenstor für Erstkäufer dienen, die eine professionelle Empfehlung wünschen, bevor sie ein Nahrungsergänzungsmittel hinzufügen.

Supermärkte und Verbrauchermärkte sind weiterhin präsent, aber in ihrer Nutrazeutika-Tiefe begrenzter, da Regalfläche und Käuferverhalten breitere Wellness-Artikel gegenüber gezielten Formaten bevorzugen. Convenience-Stores spielen nur eine untergeordnete Rolle, da diese Kategorie von wiederholter Nutzung, Produkterklärung und einem stärkeren Nachbestellungssystem abhängt, als Convenience-Formate in der Regel bieten. Physische Vertrauens- und digitale Kanäle ergänzen sich nun gegenseitig. Käufer können ein Nahrungsergänzungsmittel aufgrund einer Praxis- oder Fachempfehlung ausprobieren und später zu Online-Käufen wechseln, sobald Vertrauen aufgebaut ist. Dieser Übergang unterstützt ein wiederkehrendes Umsatzmodell und hilft dem australischen Markt für Heimtier-Nutrazeutika, Haushalte über Fachgebiete hinaus zu erreichen, ohne hohe Kosten für die Filialerweiterung. Da sich Abonnementangebote verbessern, wird der Online-Kanal voraussichtlich weiter wachsen, während Fachgeschäfte für erste Konversionen entscheidend bleiben. Omnichannel-Koordination ist entscheidend, da jede Phase der Käuferreise eine eigene Rolle erfüllt.

Geografische Analyse

New South Wales profitiert von einer hohen Bevölkerungsdichte, überdurchschnittlichen Haushaltseinkommen und einem gut etablierten Netzwerk von Tierarzt- und Facheinzelhandelsgeschäften. Ebenso nutzt Victoria die Bedeutung Melbournes im Premium-Heimtier-Wellness-Einzelhandel und eine städtische Tierhalterschaft mit starken Präventivpflegegewohnheiten. Diese Faktoren tragen zur Konzentration des australischen Marktes für Heimtier-Nutrazeutika in den östlichen Bundesstaaten bei, auch wenn das Wachstum beginnt, sich auf andere Regionen auszudehnen.

Queensland zeichnet sich durch eine steigende Nachfrage aus, die durch eine jüngere haustierhaltende Bevölkerungsgruppe, robustes digitales Kaufverhalten und besseren Zugang zu Premium-Einzelhandelsoptionen angetrieben wird. Western Australia und South Australia haben derzeit niedrigere Marktwerte, aber ein verbesserter E-Commerce-Zugang erhöht die Produktverfügbarkeit im Vergleich zu früheren Jahren. Im Gegensatz dazu wachsen andere Regionen in Australien von einer niedrigeren Basis an Bewusstsein und begrenztem Zugang zu Spezialprodukten, was ihr kurzfristiges Wachstum natürlich mäßigt. Der allgemeine Trend im australischen Markt für Heimtier-Nutrazeutika geht jedoch in Richtung einer breiteren geografischen Verteilung statt einer Konzentration in wenigen Ballungsräumen. Diese Verschiebung unterstreicht die Bedeutung der digitalen Auftragsabwicklung und der Markenreichweite in Regionen jenseits der traditionellen Kernbundesstaaten. Unternehmen, die ihre Vertriebsstrategien anpassen, um sowohl dicht besiedelte als auch verstreute Nachfragezentren zu bedienen, werden wahrscheinlich ein nachhaltigeres Wachstum erzielen.

Western Australia entwickelt sich zu einem zunehmend bedeutenden Beitragenden zum australischen Markt für Heimtier-Nutrazeutika. Ein verbesserter Zugang zu Premium-Heimtiergesundheitsprodukten über Online-Kanäle und expandierende Einzelhandelsnetzwerke treibt das Wachstum im Bundesstaat voran. Trotz seiner kleineren und geografisch stärker verstreuten Bevölkerung im Vergleich zur östlichen Küste unterstützen hohe Haustierhaltungsraten die Nachfrage nach Nahrungsergänzungsmitteln für Mobilität, Verdauungsgesundheit und allgemeines Wohlbefinden. Ländliche Gebiete profitieren auch von Fortschritten in der Logistik und der E-Commerce-Auftragsabwicklung, die historische Herausforderungen bei der Produktverfügbarkeit angehen. Da das Bewusstsein für präventive Haustierpflege weiter steigt, wird Western Australia voraussichtlich eine größere Rolle bei der Ausweitung der geografischen Reichweite des Marktes und der Verringerung der Abhängigkeit von den großen östlichen Ballungsräumen spielen.

Wettbewerbslandschaft

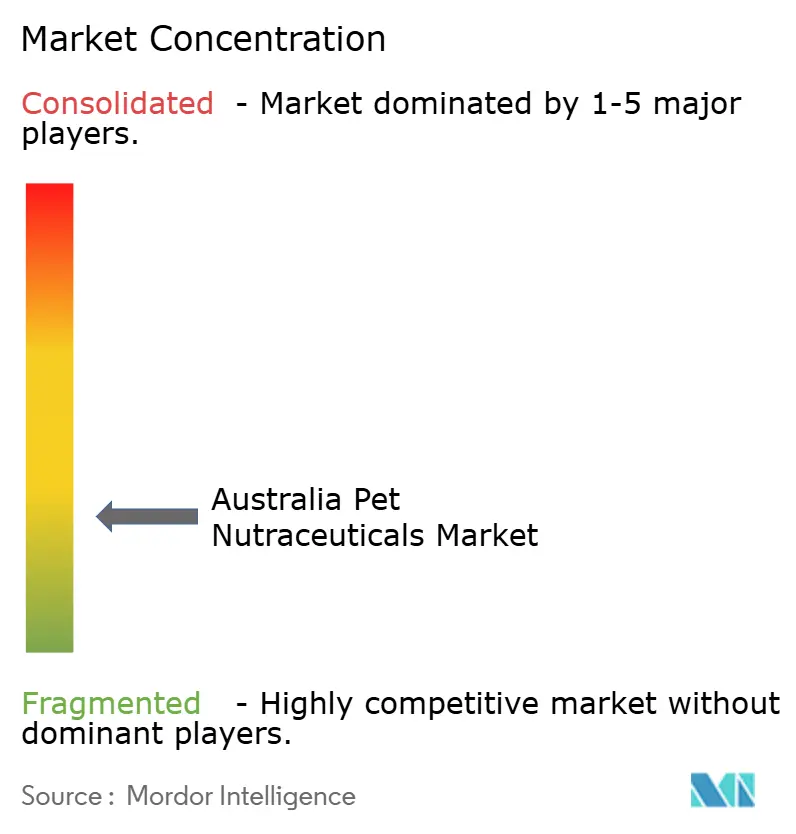

Der australische Markt für Heimtier-Nutrazeutika ist fragmentiert, wobei die fünf führenden Unternehmen im Jahr 2025 als Mars, Incorporated, Nestlé S.A., The Hill's Pet Nutrition, Inc., H&H Group und EBOS Group identifiziert wurden. Diese Marktstruktur schafft Chancen für Spezialmarken, da kein einzelnes Unternehmen oder keine einzelne Gruppe gleichzeitig Regalpräsenz, tierärztlichen Einfluss und digitale Wiederholungsnachfrage dominiert. Mars Petcare profitiert von seiner umfangreichen Markenreichweite, inländischen Fertigungskapazitäten und dem Zugang zum Royal Canin Tierarztkanal. Nestlé Purina nutzt seine etablierten Einzelhandels- und Tierarztbeziehungen, während EBOS Group durch sein umfangreiches Vertriebsnetz eine bedeutende Rolle spielt, das in dieser Kategorie ebenso wichtig ist wie direktes Markeneigentum.

Wettbewerbsstrategien im australischen Markt für Heimtier-Nutrazeutika betonen die Verknüpfung vertrauenswürdiger Empfehlungen mit wiederkehrendem Online-Nachbestellungsverhalten. Dies unterstreicht die Bedeutung der Nutzung von Tiergesundheitskompetenz, um Glaubwürdigkeit im Nutrazeutika-Segment aufzubauen. Unternehmen, die wissenschaftliche Validierung mit gezielten Marketingmaßnahmen kombinieren, sind besser positioniert, um das Vertrauen der Verbraucher zu gewinnen. Darüber hinaus ist die Integration digitaler Plattformen zur Ermöglichung nahtloser Nachbestellungen und Kundenbindung unerlässlich, um einen Wettbewerbsvorteil zu erhalten. Der Fokus auf klinisch fundierte Produkte und komfortgetriebenes Kaufverhalten gestaltet die Wettbewerbslandschaft um und fördert Innovationen sowohl bei etablierten Marktteilnehmern als auch bei Neueinsteigern.

Zukünftige Wettbewerbsvorteile im australischen Markt für Heimtier-Nutrazeutika werden voraussichtlich aus einem schärferen Kategoriefokus statt aus der Marktgröße allein resultieren. Chancen bestehen in Bereichen wie rassenspezifischen Formulierungen, Senior-Katzenernährung und Produkten, die australische Zutatenherkunft betonen. Lokale Innovatoren können sich durch glaubwürdige Formulierungen, klare Anwendungsfälle und einen unkomplizierten digitalen Nachbestellungsprozess differenzieren. Die fragmentierte Marktstruktur deutet jedoch darauf hin, dass die Führungsposition umkämpft bleiben wird, wobei nachhaltige Marktanteilsgewinne mehr von effektiver Umsetzung als von Markenbekanntheit allein abhängen.

Marktführer im Bereich australische Heimtier-Nutrazeutika

Mars, Incorporated

Nestlé S.A.

The Hill's Pet Nutrition, Inc.

H&H Group

EBOS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Virbac S.A. brachte URSOLYX Soft Chews für Katzen in Australien auf den Markt, das erste katzenspezifische Muskelunterstützungs-Nahrungsergänzungsmittel im globalen Portfolio des Unternehmens. Das Produkt folgt der 2025 eingeführten Hundeversion, wobei frühe Wirksamkeitsstudien eine 82%ige Verbesserung der Mobilität bis Woche 8 zeigten. Die Markteinführung erweitert die Nutrazeutika-Präsenz von Virbac S.A. bei Begleittieren und stärkt seine Position im australischen Tierarzt-Nahrungsergänzungskanal.

- November 2025: Real Pet Food Company Pty Ltd brachte Fresh(labs) in Australien auf den Markt, beschrieben als erste Forschungs- und Entwicklungsinitiative im asiatisch-pazifischen Raum, die sich der frischen Heimtierernährung einschließlich Nutrazeutika widmet. Die Investition in Millionenhöhe zielt darauf ab, die Wissenschaft, Bildung und Innovation von Heimtiernahrung voranzutreiben.

- September 2025: Animal Medicines Australia veröffentlichte die Heimtierumfrage 2025 in Australien und dokumentierte, dass 73 % der australischen Haushalte mindestens ein Haustier besitzen und dass die jährlichen nationalen Haustiierausgaben AUD 21,3 Milliarden (USD 13,8 Milliarden) erreichten. Der Bericht bestätigte geschätzte 31,6 Millionen Haustiere in 7,7 Millionen australischen Haushalten, was die höchste jemals verzeichnete Haustierhaltungsrate in der Umfragegeschichte des Landes darstellt.

Berichtsumfang des australischen Marktes für Heimtier-Nutrazeutika

Heimtier-Nutrazeutika sind Produkte, die Tieren, einschließlich Hunden, Katzen, Vögeln und Pferden, verabreicht werden, um Gesundheitsvorteile zu bieten, die über die Grundernährung hinausgehen. Der Bericht über den australischen Markt für Heimtier-Nutrazeutika ist segmentiert nach Teilprodukt (Milch-Bioaktiva, Omega-3-Fettsäuren, Probiotika, Proteine und Peptide, Vitamine und Mineralstoffe sowie sonstige Nutrazeutika), nach Tierart (Katzen, Hunde und sonstige Haustiere) und nach Vertriebskanal (Convenience-Stores, Online-Kanal und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Vitamine und Mineralstoffe |

| Probiotika |

| Omega-3-Fettsäuren |

| Proteine und Peptide |

| Milch-Bioaktiva |

| Sonstige Nutrazeutika |

| Hunde |

| Katzen |

| Sonstige Haustiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte und Verbrauchermärkte |

| Sonstige Kanäle |

| Nach Teilprodukt | Vitamine und Mineralstoffe |

| Probiotika | |

| Omega-3-Fettsäuren | |

| Proteine und Peptide | |

| Milch-Bioaktiva | |

| Sonstige Nutrazeutika | |

| Nach Tierart | Hunde |

| Katzen | |

| Sonstige Haustiere | |

| Nach Vertriebskanal | Convenience-Stores |

| Online-Kanal | |

| Fachgeschäfte | |

| Supermärkte und Verbrauchermärkte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des australischen Marktes für Heimtier-Nutrazeutika im Jahr 2026?

Der australische Markt für Heimtier-Nutrazeutika wird im Jahr 2026 auf 30,9 Millionen USD geschätzt.

Welcher Produkttyp führt den Umsatz im Bereich australische Heimtier-Nutrazeutika an?

Probiotika führen die Kategorie mit einem Umsatzanteil von 28,0 % im Jahr 2025 an, da Verdauungsunterstützung einen wiederkehrenden klinischen Bedarf bei Hunden und Katzen gleichermaßen deckt.

Warum werden Katzen für das zukünftige Wachstum immer wichtiger?

Katzen werden voraussichtlich mit einem CAGR von 14,4 % bis 2031 wachsen, da sich katzenspezifische Formulierungen verbessern und das Bewusstsein für Fettleibigkeit, Verdauungsprobleme und Harnwegserkrankungen zunimmt.

Welcher Vertriebskanal führt derzeit die Kategorieverteilung an?

Online führt mit 34,0 % des Kategoriewerts im Jahr 2025, da es Produktaufklärung, Wiederholungsbestellungen und einen breiteren Zugang über dichte Facheinzelhandelsgebiete hinaus unterstützt.

Seite zuletzt aktualisiert am: