Größe und Marktanteil des australischen Marktes für integriertes Facility Management

Marktübersicht

| Studienzeitraum | 2024 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

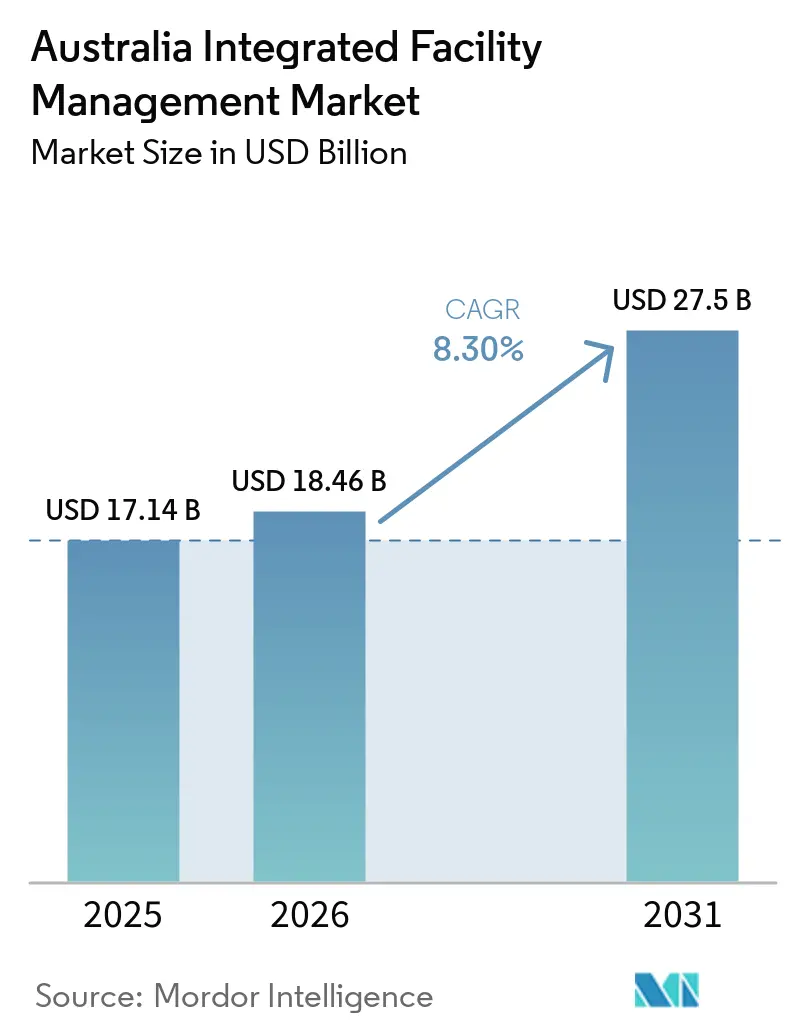

| Marktgröße im Basisjahr (2025) | 17.14 Milliarden US-Dollar |

| Marktgröße (2026) | 18.46 Milliarden US-Dollar |

| Marktgröße (2031) | 27.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des australischen Marktes für integriertes Facility Management von Mordor Intelligence

Die Größe des australischen Marktes für integriertes Facility Management wurde im Jahr 2025 auf 17,14 Milliarden USD geschätzt und soll von 18,46 Milliarden USD im Jahr 2026 auf 27,5 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,30 % während des Prognosezeitraums (2026–2031).

Der australische Markt für integriertes Facility Management (IFM) wird durch eine deutliche Verlagerung weg von reaktiver Instandhaltung hin zu einer ganzheitlichen Verwaltung des Anlagenlebenszyklus angetrieben, da Eigentümer nun einen einzigen Anbieter wünschen, der Compliance-, Energieleistungs- und Dekarbonisierungsaufgaben gemeinsam verwalten kann. Die ab 2025 verpflichtende Klimaberichterstattung für große australische Unternehmen hat Outsourcing-Entscheidungen beschleunigt, da Immobilieneigentümer Betriebspartner benötigen, die das Scope-1- und Scope-2-Management neben routinemäßigen Gebäudedienstleistungen unterstützen können. Auch die Vergabe von Public-Private-Partnership-Projekten fügt größere und komplexere Portfolios hinzu, die eine integrierte Leistungserbringung gegenüber fragmentierter Vergabe an Subunternehmer begünstigen. Der australische IFM-Markt ist mäßig konzentriert, wobei globale Betreiber viele Regierungs- und institutionelle Verträge halten, während inländische Spezialisten und PropTech-geführte Herausforderer durch Schnelligkeit, Flexibilität und Technologieeinsatz konkurrieren. Qualifikationsmangel bei MEP-Technikern und Facharbeitern sowie eine fragmentierte Lieferantenbasis belasten weiterhin die Margen, weshalb digitale Wartungstools, Personalaufstockung und Lieferantenkonsolidierung im Prognosezeitraum immer wichtiger werden.

Wichtigste Erkenntnisse des Berichts

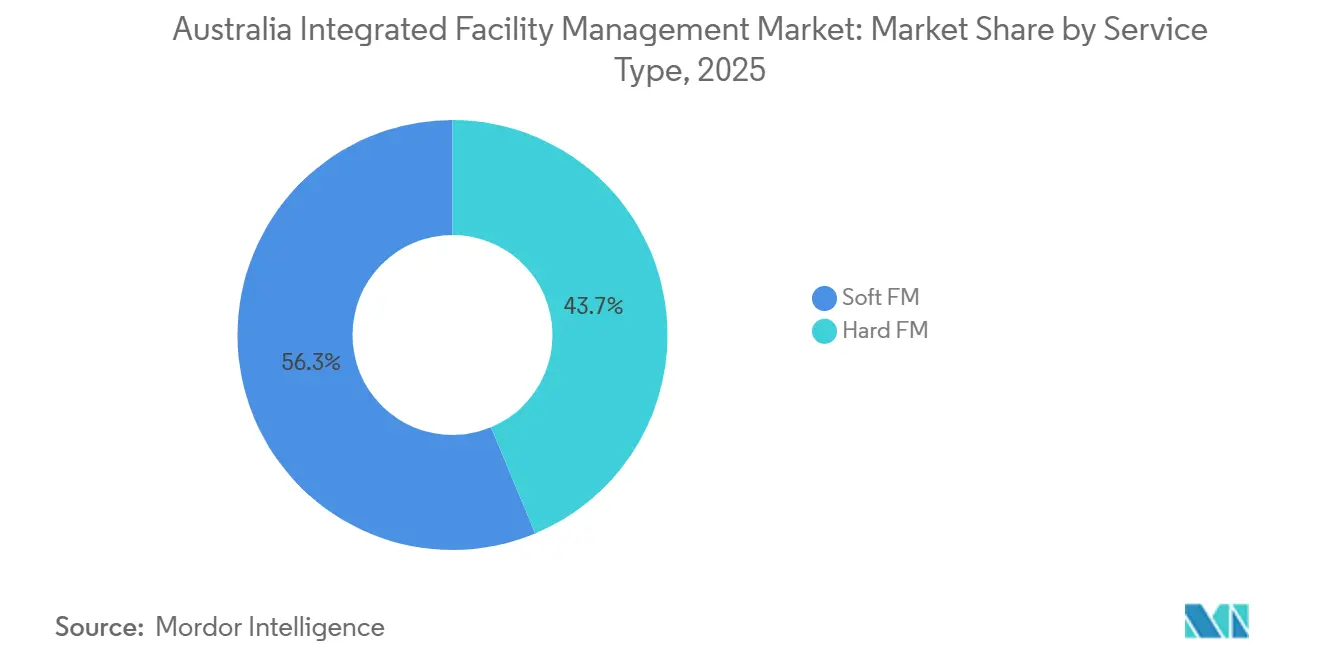

- Nach Servicetyp entfiel im Jahr 2025 ein Anteil von 56,29 % der Größe des australischen Marktes für integriertes Facility Management auf das infrastrukturelle Facility Management, während das technische Facility Management bis 2031 voraussichtlich mit einem CAGR von 8,24 % wachsen wird.

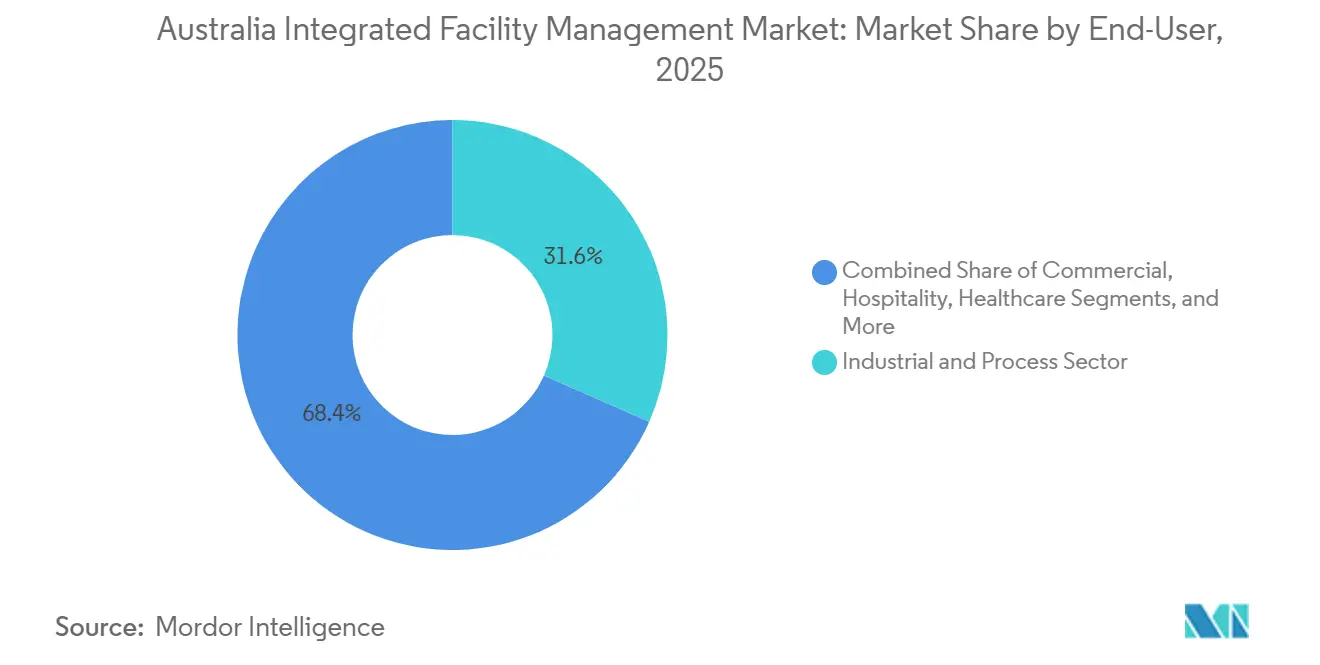

- Nach Endnutzer hielt der Industrie- und Prozesssektor im Jahr 2025 einen Anteil von 31,62 % am australischen Markt für integriertes Facility Management (IFM), während gewerbliche Endnutzer bis 2031 voraussichtlich mit einem CAGR von 8,16 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für integriertes Facility Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Zertifizierungen für grünes Bauen in der gewerblichen Immobilienwirtschaft | +2.0% | National, konzentrierte Gewinne in den Innenstadtbereichen von Sydney, Melbourne und Brisbane | Kurzfristig (≤2 Jahre) |

| Staatliche Vorschriften für energieeffiziente öffentliche Infrastruktur | +1.8% | National, frühe Gewinne in ACT, NSW und Victoria | Kurzfristig (≤2 Jahre) |

| Expansion von Rechenzentren mit Bedarf an spezialisiertem IFM | +1.5% | National, konzentriert in NSW und Victoria | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel treibt Outsourcing von Nicht-Kernfunktionen voran | +1.2% | National, stärker ausgeprägt in regionalen und abgelegenen Gebieten | Kurzfristig (≤2 Jahre) |

| Aufstieg von PropTech und IoT-gestützter vorausschauender Wartung | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Kohlenstoffverpflichtungen bis 2030 | +0.7% | National, frühe Einführung in großen Unternehmens- und Finanzzentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Zertifizierungen für grünes Bauen in der gewerblichen Immobilienwirtschaft

Der australische Markt für integriertes Facility Management profitiert davon, dass sich die Zertifizierung für grünes Bauen von einem Markenwerkzeug zu einem praktischen Filter bei Vermietungs-, Betriebs- und Beschaffungsentscheidungen entwickelt hat. NABERS berichtete, dass sich die zertifizierten Bewertungen im Geschäftsjahr 2025 fast verdoppelt haben, mit einem Anstieg von 120 % gegenüber dem Geschäftsjahr 2024, während der Green Building Council of Australia mitteilte, dass das Geschäftsjahr 2024–25 fast 2.000 Green-Star-Zertifizierungen erbrachte, das stärkste Jahr in der Geschichte des Programms.[1]NABERS, "NABERS-Jahresbericht GJ2025," NABERS, nabers.gov.au Ab dem 1. Mai 2026 müssen alle neuen Bauprojekte in Australien unter Green Star Buildings v1.1 registriert werden, was vollelektrische Bauweise und die Berichterstattung über eingebetteten Kohlenstoff als Basisanforderung für neue Anlagen einführt.[2]Green Building Council of Australia, "Green Star Buildings v1.1," Green Building Council of Australia, new.gbca.org.au Dies ist für Betriebsverträge relevant, da die Aufrechterhaltung einer 5,5-Sterne-NABERS-Energiebewertung regelmäßige HLK-Abstimmung, unterzählte Energieverfolgung und kontinuierliche Compliance-Berichterstattung erfordert, anstatt gelegentlicher Wartungsbesuche. Green-Star-bewertete Anlagen wurden auch mit einem Aufschlag von 10 % bei den Nettomietpreisen und einer um 2,7 % niedrigeren Leerstandsquote gegenüber nicht bewerteten Vergleichsobjekten in Verbindung gebracht, was Vermietern einen direkten finanziellen Anreiz gibt, integrierte Dienstleister zu halten, die die zertifizierte Leistung langfristig schützen können. Infolgedessen verzeichnet der australische Markt für integriertes Facility Management (IFM) eine stärkere Nachfrage nach gebündelten Verträgen, die technische Wartung, Energieüberwachung und Berichterstattungsunterstützung in einem einzigen Betriebsmodell kombinieren.

Staatliche Vorschriften für energieeffiziente öffentliche Infrastruktur

Der australische Markt für integriertes Facility Management wird auch durch die öffentliche Politik umgestaltet, da Bundes- und Landesvorschriften nun Anbieter bevorzugen, die messbare Ergebnisse bei Energieverbrauch und Emissionen nachweisen können. Die Strategie der australischen Regierung für Netto-Null-Emissionen im Regierungsbetrieb hat seit Juli 2024 die Priorisierung vollelektrischer Infrastruktur für die Anmietung von Regierungsbüros und seit Juli 2026 für Kauf und Bau vorgeschrieben.[3]Ministerium für Klimawandel, Energie, Umwelt und Wasser, "Regierungsgebäude," Australische Regierung, dcceew.gov.au Das Finanzministerium und das Ministerium für Klimawandel, Energie, Umwelt und Wasser stellten im Sektorplan für die gebaute Umwelt fest, dass Gewerbegebäude im Jahr 2024 9 MtCO2-Äquivalent an direkten Scope-1-Emissionen verursachten, was die Notwendigkeit unterstreicht, die Betriebsleistung genauer zu überwachen.[4]Finanzministerium und Ministerium für Klimawandel, Energie, Umwelt und Wasser, "Sektorplan für die gebaute Umwelt," Australische Regierung, treasury.gov.au Diese politische Rahmenbedingung verändert das Vertragsdesign im australischen IFM-Markt, da Gebühren zunehmend an die Aufrechterhaltung von Bewertungen, Kohlenstoff-Meilensteine und Energieintensitätsbenchmarks geknüpft sind, anstatt nur an routinemäßige Serviceleistungen. Es erweitert auch den Aufgabenbereich des FM-Anbieters, da die Einhaltung eines obligatorischen NABERS-Schwellenwerts häufig BMS-Kalibrierung, Kältemittel-Compliance-Management und mieterseiteige Datenerfassung im gesamten Gebäude erfordert. Das Ergebnis ist eine stetige Verlagerung hin zu längeren, stärker integrierten und leistungsbasierteren Vereinbarungen in öffentlichen Portfolios.

Expansion von Rechenzentren mit Bedarf an spezialisiertem IFM

Der australische Markt für integriertes Facility Management entwickelt durch die rasche Expansion von Rechenzentren eine spezialisierte Nachfrageschicht, bei der Betriebszeit, thermische Stabilität und Sicherheitskontrollen weit strenger sind als bei Standard-Büroimmobilien. Der australische Energiemarktbetreiber schätzte, dass Rechenzentren derzeit rund 4 TWh Stromverbrauch auf dem nationalen Strommarkt ausmachen, also knapp 2 % der Netznachfrage, und dieser Wert soll bis 2029 bis 2030 auf rund 12 TWh steigen. Dieses Wachstum bringt ein anderes Dienstleistungsprofil mit sich, da Betreiber kontinuierliche Umgebungsüberwachung, fortschrittliche Kühlungsunterstützung, Energieoptimierung und physische Sicherheits-Compliance über einen 24/7-Betriebszyklus benötigen. Die Eintrittsbarriere wird ebenfalls höher, da NABERS-Richtlinien für Rechenzentren, die Regierungsbetriebe bedienen, mindestens eine 5-Sterne-Bewertung vorschreiben, was technische Wartung direkt mit Compliance-Ergebnissen verknüpft. Anbieter, die dedizierte Teams für kritische Umgebungen einsetzen können, haben daher in diesem Teil des australischen Marktes für integriertes Facility Management (IFM) eine stärkere Position als Generalisten, die noch auf konventionelle Fähigkeiten im Bereich Gewerbegebäude setzen. Dies ist ein Grund dafür, dass die gewerbliche Nachfrage schneller steigt, obwohl die breitere installierte Basis weiterhin auf ältere Immobilienkategorien ausgerichtet ist.

Arbeitskräftemangel treibt Outsourcing von Nicht-Kernfunktionen voran

Der australische Markt für integriertes Facility Management profitiert auch von Arbeitskräfteengpässen, da anhaltende Engpässe Nutzer dazu veranlassen, Facility-Management-Funktionen auszulagern, die intern schwer zu besetzen sind. Jobs and Skills Australia identifizierte weiterhin Engpassdruck bei einem großen Teil der qualifizierten Berufe, was die Ansicht stützt, dass Gebäudedienstleistungsteams in vielen Teilen des Landes schwer zu ersetzen bleiben. Das Australische Statistikamt meldete im Februar 2026 337.900 offene Stellen, wobei Bau- und Verwaltungsunterstützungsaktivitäten weiterhin angespannte Versorgungsbedingungen aufwiesen. In der Praxis können große IFM-Anbieter Techniker über mehrere Aufträge hinweg einsetzen, Schulungskosten auf eine breitere Umsatzbasis verteilen und Lohnsteigerungen effektiver absorbieren als die meisten internen Teams. Dies ist besonders wichtig bei Industriestandorten, Gesundheitscampus und abgelegenen Betrieben, wo regulatorische Wartung nicht einfach bis zur Verbesserung der Personalausstattung verschoben werden kann. Das Ergebnis ist eine höhere Nachfrage im australischen IFM-Markt nach mehrjährigen Verträgen, die Ad-hoc-Vergabe an Subunternehmer durch eine umfassendere ausgelagerte Leistungserbringung ersetzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Lieferantenbasis erhöht Vertragsmanagementkosten | -1.8% | National | Kurzfristig (≤2 Jahre) und mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei MEP-Technikern für intelligente Gebäude | -1.2% | National, akut in regionalen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Inflationsdruck auf Reinigungs- und Cateringinputs | -0.9% | National | Kurzfristig (≤2 Jahre) |

| Langsame Standardisierung digitaler FM-Plattformen über Bundesstaaten hinweg | -0.5% | National, mit Variation zwischen den Zuständigkeitsbereichen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lieferantenbasis erhöht Vertragsmanagementkosten

Der australische Markt für integriertes Facility Management trägt weiterhin eine erhebliche Koordinierungslast, da viele Portfolios auf große Netzwerke spezialisierter Subunternehmer angewiesen sind, die über mehrere Bundesstaaten verteilt sind. Dieses Modell erhöht Genehmigungsschritte, Versicherungsprüfungen, Dokumentationsarbeit und die Verfolgung der Servicequalität, was die Vertragsabwicklungskosten sowohl für den Auftraggeber als auch für den Hauptauftragnehmer erhöht. Es führt auch zu ungleichmäßiger Ausführung, wenn ein Anbieter die Reinigung übernimmt, ein anderer die technische Wartung abdeckt und mehrere weitere lokale Gewerke, Landschaftspflege, Abfallentsorgung und Compliance-Aufgaben verwalten. Die zivilrechtlichen Kartellverfahren der ACCC vom Dezember 2024 gegen Spotless Facility Services und Ventia Australia bei Wartungsverträgen für Verteidigungsanlagen verdeutlichten, wie das Beschaffungsrisiko steigen kann, wenn hochwertige Teilmärkte auf einen engen Pool von Lieferanten angewiesen sind. Diese Art von administrativer Reibung verlangsamt den Übergang zur vollständig integrierten Leistungserbringung im australischen Markt für integriertes Facility Management (IFM), selbst wenn Kunden eindeutig Modelle mit einer einzigen Verantwortlichkeit bevorzugen. Bis die Lieferantenkonsolidierung weiter voranschreitet, wird dieses Hemmnis wahrscheinlich weiterhin Druck auf Margen und Back-Office-Kosten ausüben.

Qualifikationslücke bei MEP-Technikern für intelligente Gebäude

Der australische Markt für integriertes Facility Management wird auch durch einen Mangel an Technikern gebremst, die innerhalb derselben Anlage über mechanische Systeme, digitale Steuerungen und Nachhaltigkeitsberichterstattung hinweg arbeiten können. Moderne MEP-Rollen umfassen nun BMS-Interpretation, IoT-vernetzte Anlagenprüfungen, Energieoptimierungsunterstützung und Beweiserhebung für NABERS-bezogene Berichterstattung, was einen weiteren Aufgabenbereich darstellt, als viele traditionelle Ausbildungswege zu unterstützen ausgelegt waren. Der Stellendruck bleibt auf dem breiteren Arbeitsmarkt hoch, was die Rekrutierungszyklen lang hält, während die Gehaltserwartungen für erfahrenes technisches Personal weiter steigen. Der Druck ist am stärksten in regionalen und abgelegenen Portfolios, wo Reiseanforderungen und kleinere Arbeitskräftepools die Reaktionszeiten schwerer aufrechtzuerhalten machen. Anbieter versuchen, dies durch Fernüberwachung, automatisierte Planung und halbautonome Wartungstools auszugleichen, doch die Einführung ist im australischen IFM-Markt noch uneinheitlich. Dies lässt Betreiber mit einem schwierigen Gleichgewicht zwischen dem Schutz der Servicequalität und dem Schutz der Vertragsmargen zurück, insbesondere in intelligenten Gebäudeumgebungen, wo Compliance-Versagen unmittelbare Konsequenzen haben kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technisches FM gewinnt bei Compliance und Konnektivität die Führung

Das infrastrukturelle Facility Management (FM) hielt im Jahr 2025 einen Anteil von 56,29 % am australischen Markt für integriertes Facility Management (IFM) und blieb die größte Servicelinie, da die Nachfrage nach Reinigung, Büroservice, Catering und Sicherheit über Gewerbegebäude, Gesundheitscampus, Regierungsgebäude und Verteidigungsanlagen verteilt war. Diese Größenordnung ist im australischen Markt für integriertes Facility Management von Bedeutung, da hochfrequente Dienstleistungen regelmäßige Erneuerungspunkte, eine stabile Präsenz vor Ort und enge betriebliche Beziehungen zu den Nutzern schaffen. Das Segment deckt auch viele standortspezifische Bedürfnisse ab, von der Spezialreinigung an Universitäts- und Gesundheitseinrichtungen bis hin zu Catering- und Supportlogistik an abgelegenen Industrie- und Bergbaustandorten, was einen Anbieterwechsel störender macht, als es zunächst erscheinen mag. Käufer neigen daher dazu, bei Anbietern zu bleiben, die bereits lokale Serviceregeln, Berichtslinien und Compliance-Routinen über Multi-Site-Portfolios hinweg verstehen. Dies erklärt, warum das infrastrukturelle FM weiterhin das Gesamtvertragsvolumen verankert, auch wenn technischere Arbeiten mehr strategische Aufmerksamkeit erhalten.

Das technische Facility Management (FM) soll bis 2031 mit einem CAGR von 8,24 % wachsen, dem schnellsten Tempo unter den Servicekategorien, da Elektrifizierung, Energie-Compliance und Rechenzentrumsanforderungen mehr Wert in Richtung technischer Wartung und Asset Management verlagern. In der australischen Branche für integriertes Facility Management trägt dieser Teil des Servicemix nun eine stärkere Preisunterstützung, da Kunden zunehmend MEP- und HLK-Teams benötigen, die Systeme über die Lebensdauer der Anlage hinweg effizient, compliant und digital sichtbar halten können. Asset Management sowie MEP- und HLK-Dienstleistungen werden auch durch Vorschläge im öffentlichen Kommentarentwurf des Nationalen Bauvorschriften 2025 unterstützt, der Photovoltaikanlagen, wärmepumpenfertige Infrastruktur und Anforderungen an drehzahlgeregelte Ventilatoren in Gewerbegebäuden umfasst. Brandschutzsysteme und Sicherheit fügen eine weitere geschützte Nische hinzu, da Akkreditierungs- und landesweite Compliance-Regeln den verfügbaren Arbeitskräftepool begrenzen und die Preissensitivität für qualifizierte Anbieter reduzieren. Andere infrastrukturelle FM-Dienstleistungen wie Abfallmanagement und Landschaftspflege verändern sich ebenfalls, da nachhaltige Beschaffungserwartungen in Verträgen über 7,5 Millionen AUD bzw. 4,8 Millionen USD Umweltkriterien tiefer in routinemäßige Servicebereiche einbringen. Der australische IFM-Markt ist daher weiterhin auf das infrastrukturelle FM für Breite angewiesen, aber Margenexpansion und technologiegeführte Differenzierung verlagern sich deutlicher in Richtung technisches FM.

Nach Endnutzer: Industrie führt beim Volumen, Gewerbe beschleunigt bei Technologie

Der Industrie- und Prozesssektor hielt im Jahr 2025 einen Anteil von 31,62 % am australischen Markt für integriertes Facility Management und war damit die größte Endnutzergruppe, da abgelegene Anlagen, Camp-Management und Prozessbereichswartung mit internen Teams schwer zu replizieren sind. Dies ist ein bestimmendes Merkmal des australischen Marktes für integriertes Facility Management (IFM), da Energie-, Rohstoff- und Fertigungsstandorte häufig eine integrierte Leistungserbringung über Unterkunft, Catering, technische Wartung und Standortunterstützungsdienstleistungen innerhalb eines einzigen Vertrags erfordern. Sodexos Fünfjahresvertrag mit Santos, der im März 2025 vergeben wurde, umfasste 25 Camps, 3.500 Zimmer und eine durchschnittliche tägliche Belegung von 2.000 Bewohnern in Queensland, South Australia und Western Australia, was den Umfang zeigt, der in industriellen Outsourcing-Modellen verfügbar ist. Die Vertragsgröße in diesem Segment wird in der Regel durch Entfernung, Personalrotation und Compliance-Anforderungen unterstützt, die alle den Wert eines Anbieters erhöhen, der sowohl Wohnumgebungen als auch Betriebsanlagen verwalten kann. Diese Bedingungen haben die industrielle Nachfrage breit und dauerhaft gehalten, auch während neuere Büroimmobilienkategorien in Marktdiskussionen mehr Aufmerksamkeit erhalten.

Gewerbliche Endnutzer sollen bis 2031 mit einem CAGR von 8,16 % wachsen und sind damit die am schnellsten wachsende Kundenbasis, da der Bau von Hyperscale-Rechenzentren und die Sanierung von Premium-Büros die technische Serviceintensität weiter steigern. In der australischen Branche für integriertes Facility Management ist dieses Wachstum an intelligente Gebäudeinfrastruktur, hochdichte Kühlsysteme, Belegungsanalysen und Energieleistungsverpflichtungen geknüpft, die eine kontinuierliche Überwachung statt periodischer Wartung erfordern. Institutionelle und öffentliche Infrastruktur bleibt auch für den australischen IFM-Markt zentral, da gesamtstaatliche Immobilienvereinbarungen, Transformationsprogramme für die Verteidigung und Public-Private-Partnerships im Transportbereich langfristige Verträge mit verlässlichen Erneuerungsprofilen generieren. Das Gesundheitswesen folgt der gleichen Richtung, und ISS verlängerte seinen Vertrag mit Canberra Health Services im Dezember 2024, um das Critical Services Building im Wert von 640 Millionen AUD bzw. 420 Millionen USD in den Leistungsumfang einzubeziehen. Das Gastgewerbe hat eine gemischtere Aussicht, da hybrides Arbeiten einige CBD-Gastronomiekapazitäten weiterhin begrenzt, während andere Endnutzergruppen wie Mehrfamilienwohnhäuser, Unterhaltungs- und Sportstätten an Relevanz gewinnen sollten, wenn sich die Infrastruktur für Brisbane 2032 der Fertigstellung nähert.

Geografische Analyse

Der australische Markt für integriertes Facility Management ist ein Einzelländermarkt, aber die Nachfrage ist nicht gleichmäßig verteilt, da Bundes- und Verteidigungsportfolios weiterhin einen großen Teil der vertraglich gebundenen nationalen Aktivitäten prägen. Das Programm zur Transformation der Basisdienstleistungen des Verteidigungsministeriums zeigte dies deutlich, als Ventia im September 2025 zwei Pakete im Wert von 2,7 Milliarden AUD bzw. 1,72 Milliarden USD sicherte, während JLL im Februar 2026 einen sechsjährigen nationalen Vertrag für das Verteidigungsanlagen-Arbeitsprogramm gewann. Diese Konzentration gibt dem australischen IFM-Markt ein nationales Rückgrat, das stärker politikgesteuert ist als in vielen anderen Dienstleistungssektoren. Sie macht auch Vertragskompetenz in Compliance, Berichterstattung, Mobilisierung und Koordination von Remote-Portfolios wichtiger als einfache lokale Größe. New South Wales bleibt der gewerbliche Anker, da Sydney Premium-Bürotürme, dicht belegte staatlich gemietete Flächen und einen wachsenden Rechenzentrumsbestand kombiniert, der gleichzeitig integrierte technische und infrastrukturelle Dienstleistungen erfordert.

Die NSW-Richtlinien sind auch über den Bundesstaat selbst hinaus von Bedeutung, da staatliche Bürogebäudeanforderungen nun eine Mindestbewertung von 5 Sternen bei NABERS Energie vorschreiben, was leistungsbasierte FM-Spezifikationen tiefer in Mietstrukturen einbringt. Victoria ist zum aktivsten Bundesstaat für neue infrastrukturgebundene Nachfrage geworden, unterstützt durch Elektrifizierungsprioritäten im Sektorplan für die gebaute Umwelt und eine starke Pipeline von Transport-, Gesundheits- und digitalen Infrastrukturprojekten. Die Ankündigung des MEL2-Hyperscale-Campus von AirTrunk mit mehr als 354 MW Kapazität und über 5 Milliarden AUD bzw. 3,18 Milliarden USD an geplantem Investment fügt dem FM-Arbeitsaufkommen des Bundesstaates eine weitere große Anforderung für kritische Umgebungen hinzu. Diese Kombination hält Victoria im Mittelpunkt des Wachstums bei technischer Wartung, Compliance-Dienstleistungen und betrieblichen Modellen mit hoher Verfügbarkeitsanforderung.

Queensland und Western Australia fügen durch Energie- und Bergbaubetriebe hochwertige Nachfrage hinzu, wo Remote-Personalunterstützung und Anlagenlebenszyklus-Dienstleistungen weiterhin ausgelagerte Leistungserbringung begünstigen. South Australia entwickelt sich ebenfalls zu einem wichtigeren Korridor für Verteidigungswartung im australischen Markt für integriertes Facility Management, da Bundesverträge die Konzentration von Spezialarbeiten dort erhöhen. ISS unterzeichnete im September 2025 eine sechsjährige integrierte Facility-Services-Vereinbarung mit dem australischen Verteidigungsministerium, die ab 2026 85 Verteidigungsstandorte in South Australia und Western Australia abdeckt. Infolgedessen geht es bei der Geografie im australischen Markt für integriertes Facility Management (IFM) weniger um breite regionale Fragmentierung als vielmehr um das Zusammenspiel zwischen politisch geprägten öffentlichen Immobilienbeständen, großen städtischen Gewerbeimmobilien und abgelegenen Industriebetrieben.

Wettbewerbslandschaft

Der australische Markt für integriertes Facility Management ist mäßig konzentriert, wobei eine kleine Gruppe großer Betreiber, darunter Ventia Services Group, CBRE Group, ISS, Cushman and Wakefield, JLL, Sodexo, BGIS und Compass Group, einen Großteil des Umsatzpools aus Regierungs- und institutionellen Verträgen hält. Gleichzeitig verfügt der australische Markt für integriertes Facility Management noch über eine lange Reihe inländischer Spezialisten und Nischenanbieter, die über Reaktionszeit, lokale Beziehungen und gezielte technische Kompetenz konkurrieren. Dies schafft eine Wettbewerbsstruktur, bei der Größe bei großen Ausschreibungen wichtig ist, aber spezialisierte Ausführung bei regionalen Arbeiten, verteidigungsgebundenen Anlagen und komplexen technischen Umgebungen weiterhin wichtig ist. Die konsistentesten Themen bei den führenden Unternehmen sind Technologieintegration, ESG-Referenzen und die Fähigkeit, indigene und sozialunternehmerische Beschaffungserwartungen bei öffentlichen Ausschreibungen zu erfüllen. In der Praxis bedeutet das, dass Kunden nun nicht nur Personalabdeckung und Preis, sondern auch die Qualität der digitalen Berichterstattung, die Anlagentransparenz und die Fähigkeit des Anbieters, Nachhaltigkeitsergebnisse über die gesamte Vertragslaufzeit zu unterstützen, prüfen.

Jüngste Vertragsaktivitäten zeigen, wie die führenden Unternehmen ihre Position im australischen Markt für integriertes Facility Management durch digitale Rechenschaftspflicht und einen breiteren Betriebsumfang verteidigen. Ventia erklärte, dass seine Pakete zur Transformation der Basisdienstleistungen vom September 2025 digitale und betriebliche Innovationen einbetteten, die auf bessere Transparenz und stärkeres Umweltmanagement abzielen, was zeigt, wie Ergebnisverfolgung vertraglich statt optional wird. JLLs Wiederernennung im Februar 2026 im Rahmen der gesamtstaatlichen australischen Immobiliendienstleistungsvereinbarungen weist auf dieselbe Verschiebung hin, da Netto-Null-Ausrichtung und End-to-End-Portfoliokompetenz nun eng mit der Bundesimmobilienarbeit verknüpft sind. BGISs Vergabe des allgemeinen Facility-Management-Auftrags für den Flughafen Sydney im April 2026, der einen 24/7-FM-Hub über Terminal-, Parkhaus-, Luftseite- und Landseiteanlagen umfasste, ist ein weiteres Beispiel dafür, wie Größe durch integrierte Betriebsmodelle gestärkt wird.

Es gibt im australischen Markt für integriertes Facility Management noch klaren Raum für Expansion in mittelgroße gewerbliche Portfolios, Wohn- und Mehrfamilienhausanlagen mit geringerer Durchdringung sowie spezialisierte Rechenzentrumsumgebungen, in denen nur wenige Anbieter auf Hyperscale-Niveau operieren können. PropTech-native Herausforderer nutzen autonome Wartungstools, KI-gestützte Planung und vernetzte CMMS-Plattformen, um das traditionelle arbeitsintensive Modell herauszufordern und bei Ausschreibungen Aufmerksamkeit zu gewinnen. Die Unternehmensführung ist nach den zivilrechtlichen Kartellverfahren der ACCC gegen Spotless und Ventia ebenfalls weiter oben auf der Tagesordnung gerückt, da Käufer nun mehr Aufmerksamkeit auf Compliance-Disziplin und Subunternehmerkontrollen legen. Deshalb baut das Interesse an Fusionen und Übernahmen rund um regionale Spezialisten, digitale Wartungsplattformen und Betreiber mit starken Kundenbeziehungen im öffentlichen Sektor auf, auch wenn der australische Markt für integriertes Facility Management noch weit von einer hohen Konsolidierung entfernt ist.

Marktführer in der australischen Branche für integriertes Facility Management

-

CBRE Group, Inc.

-

ISS Facility Services Australia Ltd

-

Jones Lang LaSalle Incorporated

-

Ventia Services Group Limited

-

Sodexo S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: BGIS erhielt den Auftrag für allgemeine Facility-Management-Dienstleistungen am Flughafen Sydney, der T1 International, T2 Domestic, T3 Domestic, zugehörige Parkhäuser sowie alle Luftseite- und Landseiteflächen umfasst, einschließlich eines dedizierten 24/7-FM-Hubs. Der Gewinn positionierte BGIS als führenden Luftfahrt-FM-Anbieter in Australien.

- Februar 2026: JLL wurde als Immobiliendienstleister im Rahmen der gesamtstaatlichen australischen koordinierten Beschaffungsvereinbarungen für Immobiliendienstleistungen für eine Laufzeit von fünf Jahren wiederernannt und deckt das End-to-End-Immobilien- und Portfoliomanagement für 28 Bundesbehörden mit einem Mandat zur Ausrichtung an der Strategie für Netto-Null-Emissionen im Regierungsbetrieb ab.

- Februar 2026: JLL sicherte sich einen sechsjährigen Vertrag für nationale Programmdienstleistungen im Rahmen des Verteidigungsanlagen-Arbeitsprogramms, aufbauend auf einer 11-jährigen Beziehung und dem Management von 1.510 Projekten im Wert von 2,41 Milliarden USD seit 2014.

- Januar 2026: BGIS erhielt den Vertrag für Immobilien- und Facility-Management-Dienstleistungen für das Ministerium für Regierungsdienstleistungen der Regierung von Victoria, gültig ab dem 7. Januar 2026, und umfasst 291 Liegenschaften, darunter Büros, Kulturdenkmäler, Gerichte und Polizeistationen.

Umfang des Berichts über den australischen Markt für integriertes Facility Management

Der Bericht über den australischen Markt für integriertes Facility Management ist nach Servicetyp (Technisches Facility Management [Asset Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere technische Facility-Management-Dienstleistungen] und Infrastrukturelles Facility Management [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie weitere infrastrukturelle Facility-Management-Dienstleistungen]) und Endnutzer (Gewerbe [einschließlich BFSI, IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.], Gastgewerbe [einschließlich Gaststätten, Restaurants und Großhotels], Institutionelle und öffentliche Infrastruktur [einschließlich Regierungseinrichtungen, Bildung, Verkehr wie Flughäfen und Eisenbahnen usw.], Gesundheitswesen [einschließlich öffentlicher und privater Gesundheitseinrichtungen], Industrie- und Prozesssektor [einschließlich Fertigung, Energie einschließlich Öl- und Gasexploration, Bergbau usw.] und weitere Endnutzerindustrien [Mehrfamilienwohnhäuser, Unterhaltung, Sport und Freizeit]) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Technisches Facility Management | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere technische Facility-Management-Dienstleistungen | |

| Infrastrukturelles Facility Management | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Weitere infrastrukturelle Facility-Management-Dienstleistungen |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie- und Prozesssektor |

| Weitere Endnutzerindustrien |

| Nach Servicetyp | Technisches Facility Management | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere technische Facility-Management-Dienstleistungen | ||

| Infrastrukturelles Facility Management | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Weitere infrastrukturelle Facility-Management-Dienstleistungen | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie- und Prozesssektor | ||

| Weitere Endnutzerindustrien | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die aktuelle Aussicht für den australischen Markt für integriertes Facility Management?

Der australische Markt für integriertes Facility Management belief sich im Jahr 2026 auf 18,46 Milliarden USD und soll bis 2031 bei einem CAGR von 8,3 % 27,50 Milliarden USD erreichen.

Welcher Servicetyp führt derzeit die Nachfrage in Australien an?

Das infrastrukturelle FM führte im Jahr 2025 mit einem Anteil von 56,29 %, unterstützt durch hohe Anforderungen an Reinigung, Catering, Sicherheit und Büroservice in gewerblichen, gesundheitlichen, staatlichen und Verteidigungsanlagen.

Welcher Servicetyp wächst bis 2031 am schnellsten?

Das technische FM soll bis 2031 mit einem CAGR von 8,24 % wachsen, begünstigt durch Elektrifizierung, Energie-Compliance und steigende MEP- und HLK-Nachfrage aus Rechenzentren und modernen Gebäuden.

Welche Endnutzergruppe trägt den größten Umsatz bei?

Der Industrie- und Prozesssektor war im Jahr 2025 mit einem Anteil von 31,62 % der größte Endnutzer, was den Umfang von Remote-Betrieben, Camp-Management und Prozessanlagenwartungsbedarf widerspiegelt.

Warum werden gewerbliche Nutzer in Australien immer wichtiger?

Die gewerbliche Nachfrage soll bis 2031 mit einem CAGR von 8,16 % wachsen, da Hyperscale-Rechenzentrum-Projekte und die Sanierung von Premium-Büros eine kontinuierliche technische und energiebezogene Überwachung erfordern.

Was ist die größte betriebliche Herausforderung für Anbieter in diesem Bereich?

Das größte kurzfristige Problem ist der Mangel an MEP-Technikern und Facharbeitern, der den Lohndruck erhht, Reaktionszeiten verlangsamt und digitale Tools sowie Fernüberwachung wertvoller macht.

Seite zuletzt aktualisiert am: