Größe und Marktanteil des australischen Marktes für digitale Marketingsoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

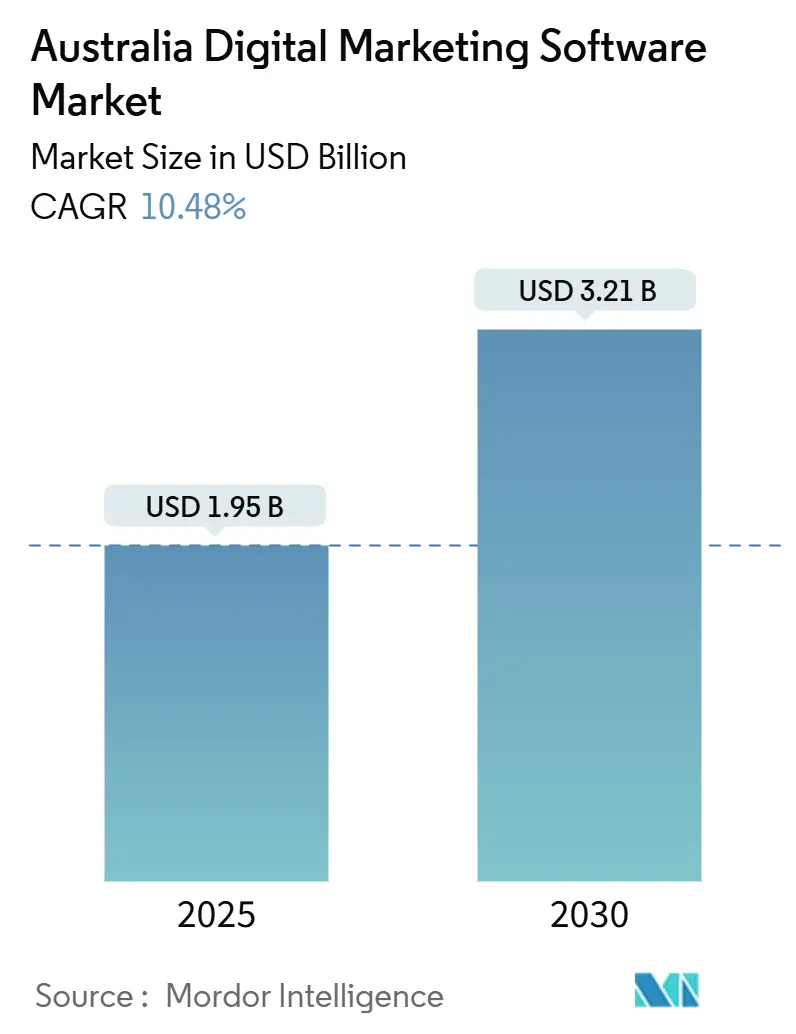

| Marktgröße (2025) | 1.95 Milliarden US-Dollar |

| Marktgröße (2030) | 3.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.48% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für digitale Marketingsoftware von Mordor Intelligence

Die Marktgröße des australischen Marktes für digitale Marketingsoftware beläuft sich im Jahr 2025 auf 1,95 Milliarden USD und wird bis 2030 voraussichtlich auf 3,21 Milliarden USD ansteigen, gestützt durch eine CAGR von 10,48 %. Die zunehmende Einführung cloud-nativer Lösungen, großzügige staatliche Förderprogramme und die steigende Nachfrage nach Echtzeit-Analysen gestalten die Produkt-Roadmaps der Anbieter neu und treiben Veränderungen im Beschaffungsverhalten von Unternehmen voran. Kleine und mittlere Unternehmen entwickeln sich schneller als Großunternehmen, begünstigt durch Software-as-a-Service-Preismodelle, Self-Service-Workflows und vereinfachtes Onboarding. Einzelhandel und E-Commerce bleiben das größte Ausgabensegment, während das Gesundheitswesen alle anderen Branchen übertrifft, da Telemedizin-Anbieter in konforme Engagement-Plattformen investieren. Zunehmender mobiler Handel, First-Party-Datenstrategien zur Kompensation der Abschaffung von Cookies sowie die Einrichtung von Rechenzentren globaler Anbieter im Inland wandeln die Compliance-Infrastruktur in einen Wettbewerbsvorteil um. Zu den Hemmnissen zählen fragmentierte datenschutzrechtliche Regelungen auf Bundesstaatsebene, ein wachsender Fachkräftemangel im Bereich fortgeschrittener Marketingtechnologie (Martech) sowie Budgetkürzungen bei stationären Einzelhandelsketten.

Wichtigste Erkenntnisse des Berichts

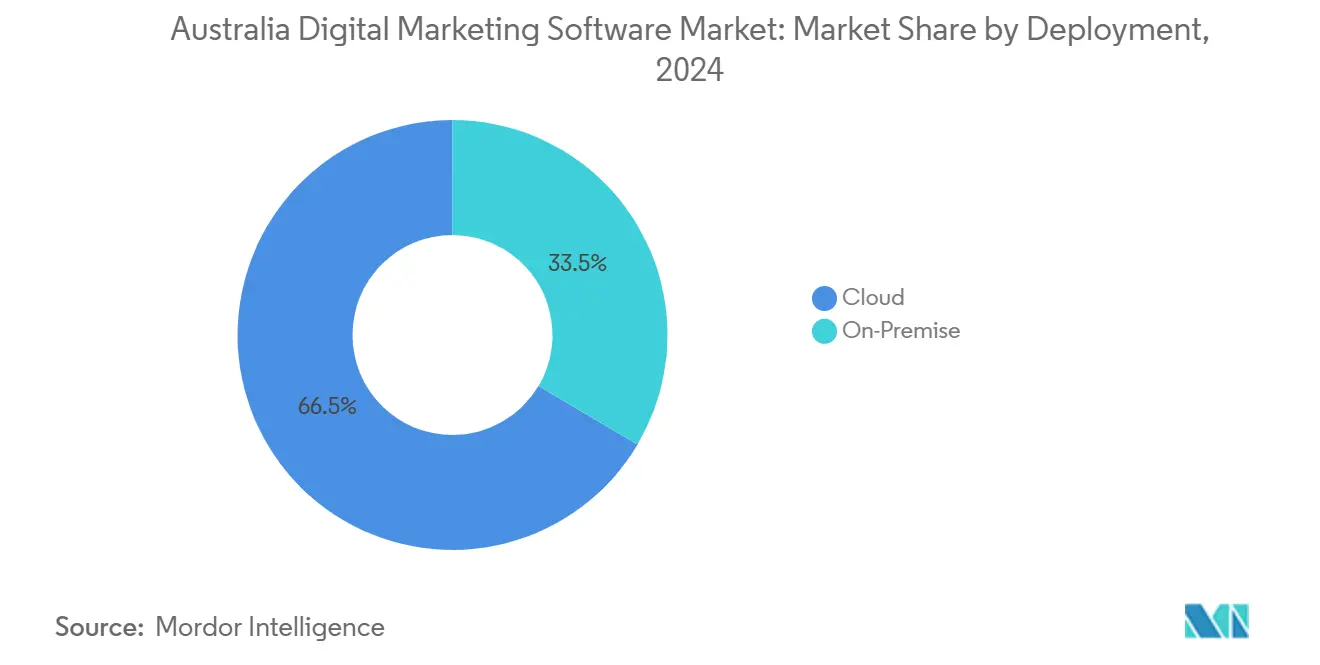

- Nach Bereitstellung entfielen im Jahr 2024 66,50 % des Marktanteils des australischen Marktes für digitale Marketingsoftware auf Cloud-Plattformen, die bis 2030 mit einer CAGR von 12,40 % wachsen.

- Nach Softwaretyp verzeichnete die Marketingautomatisierung mit einer CAGR von 14,80 % zwischen 2025 und 2030 die schnellste Wachstumsrate, obwohl E-Mail-Marketing im Jahr 2024 mit 28,30 % den größten Umsatzanteil behielt.

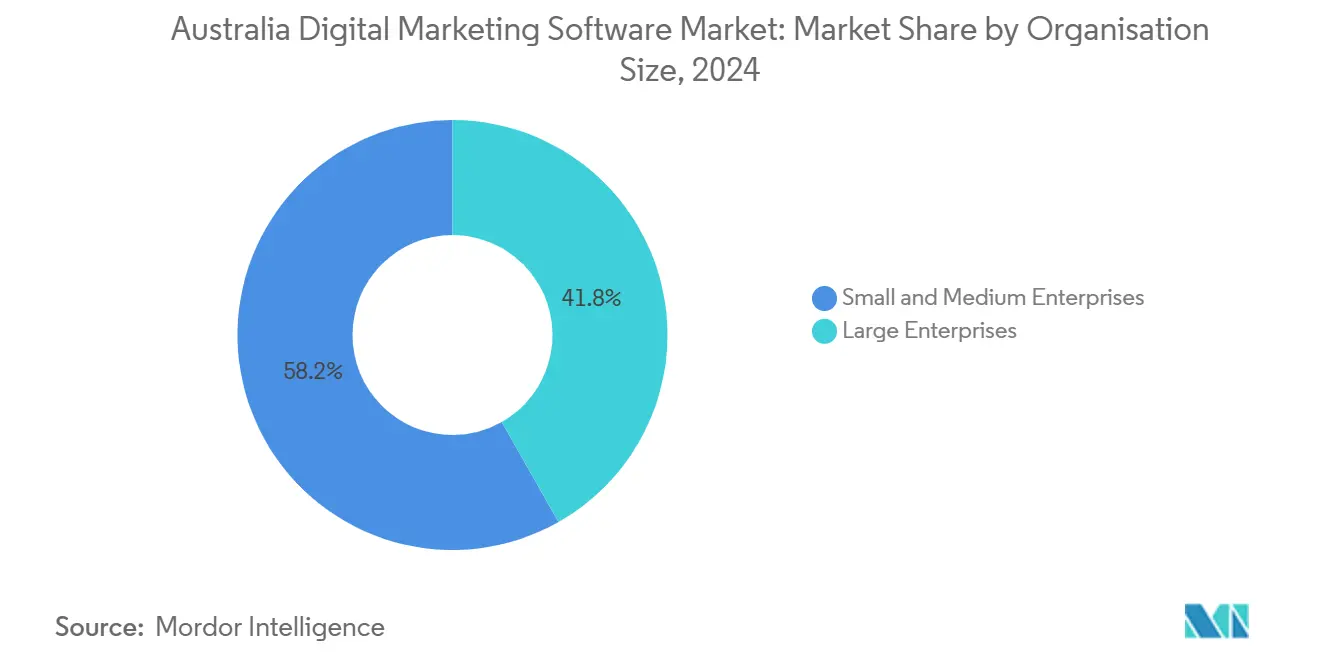

- Nach Unternehmensgröße entfielen im Jahr 2024 58,20 % der Marktgröße des australischen Marktes für digitale Marketingsoftware auf kleine und mittlere Unternehmen, die bis 2030 mit einer CAGR von 13,90 % wachsen.

- Nach Endnutzerbranche wird für das Gesundheitswesen bis 2030 eine CAGR von 15,40 % prognostiziert, während Einzelhandel und E-Commerce im Jahr 2024 mit 24,50 % die Umsatzführerschaft behielten.

Trends und Erkenntnisse des australischen Marktes für digitale Marketingsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigte Cloud-Migration durch KMU | +2.1% | National, mit Schwerpunkt in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Verbreitung von Plattformen für den mobilen Handel | +1.8% | National, mit höherer Durchdringung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Echtzeit-Kundenanalysen | +1.5% | National, angeführt vom Finanzdienstleistungs- und Einzelhandelssektor | Mittelfristig (2–4 Jahre) |

| Aufstieg von Self-Service-Martech-Ökosystemen | +1.3% | National, insbesondere bei KMU und Start-ups | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung durch Digitalisierungsförderungen für KMU | +0.9% | National, mit gezielten Programmen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von Headless-CMS-Architekturen | +0.7% | National, konzentriert im E-Commerce- und Mediensektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Migration durch KMU

Kleine und mittlere Unternehmen setzen auf Software-as-a-Service, um Investitionsausgaben zu vermeiden und elastische Skalierbarkeit zu erreichen. Microsoft berichtete, dass australische Unternehmen Cloud-Marketing-Tools schneller einführten als der breitere asiatisch-pazifische Durchschnitt, wobei Module für das Kundenbeziehungsmanagement und E-Mail führend waren.[1]Microsoft Australia Newsroom, „Australische Unternehmen beschleunigen die Cloud-Einführung”, news.microsoft.comTelstra und Omdia stellten fest, dass 68 % der lokalen KMU beabsichtigten, ihre Cloud-Budgets im Jahr 2024 zu erhöhen, obwohl 42 % weiterhin Bedenken hinsichtlich der Datensicherheit äußerten. Das Programm „Digital Solutions” gewährte in seiner zweiten Runde 18,6 Millionen AUD (12,46 Millionen USD) und verkürzte die typischen Migrationszeiträume für förderfähige Unternehmen von drei Jahren auf nur 18 Monate. Anbieter, die in Australien gehostete, nach ISO 27001 zertifizierte Rechenzentren betreiben, sind daher gut positioniert, um einen überproportionalen Marktanteil zu gewinnen.

Verbreitung von Plattformen für den mobilen Handel

Mobile Transaktionen erreichten im Jahr 2024 35 Milliarden AUD (23,45 Milliarden USD) und machten 25 % der nationalen Online-Käufe aus.[2]Boku, „Mobiler Handel in Australien”, boku.comAustralia Post berichtete, dass 9,5 Millionen Haushalte online einkauften, und die Hälfte der Verbraucher der Generation Z und der Millennials tätigte wöchentliche Käufe über Apps, was Einzelhändler dazu veranlasste, mobile Ansprache zu priorisieren. In Checkout-Abläufe integrierte „Jetzt kaufen, später zahlen”-Optionen generierten ein Volumen von 16 Milliarden AUD (10,72 Milliarden USD) und steigerten die Konversionsraten im Vergleich zu reinen Kreditkarten-Abläufen um 30 %. Die Kooperation von Shopify mit Oracle synchronisiert nun Daten aus dem mobilen Handel mit Backends für die Unternehmensressourcenplanung (ERP) und ermöglicht so eine Echtzeit-Bestandstransparenz bei Blitzverkäufen.

Steigende Nachfrage nach Echtzeit-Kundenanalysen

Unternehmen wechseln von der stapelbasierten Berichterstattung zu Streaming-Architekturen. Die Entscheidungsmaschine der National Australia Bank bewertet 150 nächstbeste Aktionen pro Interaktion und liefert maßgeschneiderte Produkthinweise in Millisekunden.[3]NAB, „NAB Echtzeit-Entscheidungsfindung”, nab.com.auKmart Australia nutzte Tealium und Braze, um Nachrichten bei Live-Browsing- und Warenkorbabbruch-Ereignissen auszulösen, und erzielte dabei eine 20-fache Steigerung der Reaktionsrate. Die Partnerschaft von Adobe mit Snowflake führte föderierte Zielgruppenabfragen ein, die innerhalb von Kundendaten-Warehouses ausgeführt werden und so Latenz- und Datenduplizierungsprobleme lösen.

Aufstieg von Self-Service-Martech-Ökosystemen

Low-Code-Plattformen ermöglichen es Marketingfachleuten, Kampagnen ohne professionelle Entwickler aufzubauen. Die Unternehmenssuite von Canva wurde um Workflow-Automatisierung und Markenbibliotheken erweitert und zählte bis 2024 weltweit 230 Millionen monatlich aktive Nutzer sowie einen Umsatz von 2,3 Milliarden USD. HubSpot gab bekannt, dass 78 % der australischen Go-to-Market-Teams generative Funktionen der künstlichen Intelligenz nutzten, um die Einrichtung der Lead-Pflege von zwei Wochen auf zwei Tage zu verkürzen. Roy Morgans WorkSpace demokratisierte die Segmentierung weiter, indem es Marketingfachleuten ermöglichte, Eingabeaufforderungen in natürlicher Sprache statt SQL-Befehle zu verwenden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierte Datenschutzbestimmungen auf Bundesstaatsebene | -1.2% | National, mit unterschiedlicher Durchsetzungsintensität je Bundesstaat | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei fortgeschrittenen Martech-Kompetenzen | -1.0% | National, am stärksten in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Budgetkürzungen im traditionellen Einzelhandelssektor | -0.8% | National, konzentriert im stationären Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Auswirkungen von Werbeblockern und der Abschaffung von Cookies | -0.6% | National, betrifft Display- und programmatische Werbung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenschutzbestimmungen auf Bundesstaatsebene

Das bundesweite Datenschutzgesetz legt einen Mindeststandard fest, doch staatliche Gesetze schaffen unterschiedliche Fristen für die Meldung von Datenschutzverletzungen und Einwilligungsschwellen. Der Beauftragte für australische Informationen wies auf mögliche Strafen von 50 Millionen AUD oder 30 % des Umsatzes bei Verstößen hin, was Marketingfachleute dazu veranlasste, bundesweit den strengsten gemeinsamen Nenner anzuwenden.[4]OAIC, „Überprüfung des Datenschutzgesetzes”, oaic.gov.auUnterschiedliche Opt-in-Regeln für das Training künstlicher Intelligenz in New South Wales im Vergleich zu Victoria erhöhen die Komplexität der Integration und führten dazu, dass 38 % der Kampagnen im Jahr 2024 laut dem Interactive Advertising Bureau Australia ihren Zeitplan nicht einhielten. Anbieter, die zuständigkeitsbewusste Einwilligungsmanagementsysteme anbieten, sind sehr gefragt; die strukturelle Fragmentierung wird jedoch voraussichtlich bis zur vollständigen bundesweiten Harmonisierung bestehen bleiben.

Fachkräftemangel bei fortgeschrittenen Martech-Kompetenzen

Der LinkedIn-Bericht zum Lernen am Arbeitsplatz 2024 ergab, dass 60 % der australischen Marketingfachleute keine ausreichenden Kenntnisse in Werkzeugen der künstlichen Intelligenz besitzen und 52 % Schwierigkeiten haben, prädiktive Analysen zu interpretieren. Die RMIT University schätzt, dass das Land bis 2027 156.000 zusätzliche Technologiefachkräfte benötigen wird; die Absolventenzahlen hinken dem Bedarf jedoch um 40 % hinterher. Regionale Unternehmen sind am stärksten betroffen: 87 % berichten von Schwierigkeiten, Martech-Spezialisten zu gewinnen, und greifen häufig auf Generalisten zurück, die Schwierigkeiten mit der Multi-Channel-Attribution und Echtzeit-Entscheidungsworkflows haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Plattformen vertiefen ihre Dominanz

Cloud erfasste im Jahr 2024 66,50 % des Marktanteils des australischen Marktes für digitale Marketingsoftware und strebt bis 2030 eine CAGR von 12,40 % an. Starke saisonale Nachfrageschwankungen, begrenzte interne IT-Ressourcen und durch Fördermittel finanzierte Anreize lenken KMU weiterhin zu Cloud-Abonnements, die in Tagen statt Monaten einsatzbereit sind. Das Braze-Rechenzentrum in Sydney, das seit Januar 2025 in Betrieb ist, erfüllt die Anforderungen des Datenschutzgesetzes hinsichtlich des Datenspeicherorts und bewahrt gleichzeitig die globale Funktionsparität. Headless-Architekturen verstärken die Gravitationswirkung der Cloud, indem sie Inhalte von der Darstellung entkoppeln und Mikrodienste über Programmierschnittstellen bereitstellen. WP Engine berichtete von einem Anstieg der Headless-Nutzung um 73 % bei australischen Organisationen im Jahr 2024, ein Sprung von 14 Prozentpunkten gegenüber 2021. Stark regulierte Bank- und Gesundheitssektoren unterhalten hybride Infrastrukturen; dennoch verlagern auch sie Kampagnenorchestrierung und Personalisierungsebenen in öffentliche Clouds, um Iterationszyklen zu beschleunigen.

Widerstand besteht weiterhin bei risikoaversen Unternehmen, die Bedenken hinsichtlich der Datensouveränität haben, obwohl nach ISO 27001 zertifiziertes lokales Hosting viele dieser Einwände mittlerweile ausräumt. Die Umfrage von Telstra nannte Sicherheit als größtes Hindernis für 42 % der KMU-Befragten, was eine Prämie für Anbieter mit klaren Compliance-Roadmaps schafft. Die Subvention des Programms „Digital Solutions” in Höhe von 18,6 Millionen AUD (12,46 Millionen USD) verkürzt weiterhin die Migrationszeiträume, lenkt Nachzügler zu cloud-nativen Stacks und befeuert kurzfristige Nachfragespitzen.

Nach Softwaretyp: Marketingautomatisierung gewinnt an Dynamik

E-Mail-Marketing behielt im Jahr 2024 einen Umsatzanteil von 28,30 %, doch die Marketingautomatisierung expandiert mit einer CAGR von 14,80 % und spiegelt den Wandel von einmaligen Aussendungen hin zu orchestrierten, verhaltensgesteuerten Journeys wider. Klaviyo berichtete, dass 80 % der australischen Marketingfachleute beabsichtigten, ihre Automatisierungsbudgets zu erhöhen, obwohl Plattformkosten und unverbundene Toolchains weiterhin Hürden darstellen. Social-Kundenbeziehungsmanagement- und Web-Analyse-Suiten haben sich weiterentwickelt und umfassen nun prädiktives Scoring, während spezialisierte Orchestrierungsmaschinen die Kanalauswahl nun in Echtzeit vermitteln. Die 150-Aktionen-Entscheidungsschleife der National Australia Bank veranschaulicht, wie anspruchsvolle Finanzinstitute Automatisierung mit bestehenden Kundenbeziehungsmanagement-Kernsystemen verbinden.

Konvergenztrends verwischen historisch getrennte Kategorien wie E-Commerce-Aktivierung und Content-Management-Systeme. Headless-API-Schichten ermöglichen es Einzelhändlern, Produktdetails und Aktionen aus einem einzigen Backend bereitzustellen, was Duplikationen reduziert und Kampagnenzyklen verkürzt. Das Nova-Release von Iterable passt Versandzeit und Kanal automatisch basierend auf der vorhergesagten Engagement-Wahrscheinlichkeit an und hebt die Leistungsstandards im gesamten Segment.

Nach Unternehmensgröße: KMU treiben die Ausgabendynamik voran

Kleine und mittlere Unternehmen machten im Jahr 2024 58,20 % der Marktgröße des australischen Marktes für digitale Marketingsoftware aus und werden bis 2030 voraussichtlich mit einer CAGR von 13,90 % wachsen. Förderprogramme erstatten bis zur Hälfte der förderfähigen Softwareausgaben, verkürzen die Amortisationszeiträume und senken die Risikobereitschaft. Die Vorlagenbibliotheken von Canva und die integrierte Design-Integration von HubSpot beseitigen kreative Engpässe und ermöglichen es nicht-technischen Teams, Kampagnen ohne Rückgriff auf Agenturen einzurichten. Die Partnerschaft eliminiert auch den Kontextwechsel und verringert die Fähigkeitslücke zwischen ressourcenbeschränkten Unternehmen und Großkonzernen weiter.

Großunternehmen unterhalten weiterhin komplexe Multi-Marken-Portfolios, die unternehmensgerechte Zugriffskontrollen, domänenübergreifende Identitätsauflösung und dedizierte Kundenerfolgsbetreuung erfordern. Die föderierte Zielgruppenkooperation von Adobe mit Microsoft Azure kompensiert Datenduplizierungskosten für Einzelhändler mit hohem Volumen und erfüllt gleichzeitig die Anforderungen an den Datenspeicherort. Der Mangel an fortgeschrittenen Martech-Fachkräften benachteiligt jedoch kleinere regionale Unternehmen, von denen viele mit rudimentären Implementierungen vorliebnehmen müssen, die das Plattformpotenzial nicht ausschöpfen.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich, Einzelhandel behält die Führung

Einzelhandel und E-Commerce machten im Jahr 2024 24,50 % des Umsatzes aus, doch eine Verschärfung der diskretionären Ausgaben dürfte das künftige Wachstum dämpfen. Das Gesundheitswesen hingegen wird bis 2030 voraussichtlich eine CAGR von 15,40 % verzeichnen, angetrieben durch die breite Akzeptanz der Telemedizin und die steigende Nachfrage nach personalisierten Wellness-Journeys. Healthdirect Australia ermöglichte im Jahr 2024 95 Millionen Sitzungen und stützte sich dabei auf konforme Engagement-Kanäle für Terminerinnerungen und die Überwachung nach der Entlassung. Privatkliniken installieren Automatisierungsplattformen, die den australischen Datenschutzgrundsätzen entsprechen, um Wartelisten für elektive Eingriffe zu verwalten und Beziehungen zu überweisenden Ärzten zu pflegen.

Die Bank- und Versicherungssegmente priorisieren Echtzeit-Analysen zur Reduzierung der Kundenabwanderung. Der Insurance Council of Australia berichtete von einer Verbesserung der Erneuerungsretention um 12 Prozentpunkte bei Versicherern, die Echtzeit-Entscheidungsfindung statt Stapelverarbeitung einsetzen. Medienunternehmen verbinden Abonnementanalysen mit Content-Management, während Fertigungs- und Automobilsektoren das Kundenbeziehungsmanagement in Distributor- und Händlersysteme integrieren, um die omnikanalbasierte Lead-Pflege zu orchestrieren.

Geografische Analyse

New South Wales und Victoria beherbergen die größte installierte Basis von Bereitstellungen digitaler Marketingsoftware in Australien, was ihre Dichte an Unternehmenszentralen und digitalem Fachpersonal widerspiegelt. Regionale Förderprogramme zielen darauf ab, Einführungslücken zu schließen: Der Local Capability Fund von Western Australia stellte 6,6 Millionen AUD (4,42 Millionen USD) bereit, um Cloud-Tools für Bergbaudienstleistungen, Landwirtschaft und Tourismusunternehmen zu subventionieren. Tourismusunternehmen in Queensland nutzen Marketingautomatisierung, um Spitzen und Täler der saisonalen Nachfrage zu bewältigen und Buchungsplattformen mit E-Mail-, SMS- und Push-Kanälen in einheitlichen Journeys zu synchronisieren.

Das Australische Hauptstadtterritorium und South Australia fungieren als Testumgebungen für Pilotprojekte der künstlichen Intelligenz über Konsortien des öffentlichen Sektors und von Universitäten. Tasmanien und das Nordterritorium kämpfen mit Breitbandbeschränkungen; Digital-Solutions-Gutscheine ermöglichen es Kleinstunternehmen jedoch, auf cloud-gehostetes E-Mail- und Social-Media-Management zuzugreifen und so den Bedarf an kapitalintensiver Infrastruktur zu umgehen. Die Aktualisierungen des Datenschutzgesetzes im Jahr 2024 harmonisierten die bundesweiten Kernanforderungen, doch die Fristen für Datenschutzverletzungen auf Bundesstaatsebene variieren weiterhin, was Multi-State-Einzelhändler dazu veranlasst, den strengsten Standard einzuhalten, um Strafen in Millionenhöhe zu vermeiden.

Der Boom bei Rechenzentren in Sydney verdeutlicht die strategische Bedeutung des lokalen Hostings. Braze und HubSpot aktivierten beide Einrichtungen im Jahr 2025, reduzierten die Latenz für Echtzeit-Personalisierung und beseitigten rechtliche Reibungspunkte bei grenzüberschreitenden Datenübertragungen. Der Fußabdruck des mobilen Handels von 35 Milliarden AUD (23,45 Milliarden USD) erfordert Analysen, die App-Journeys, progressive Web-Apps und responsive Websites verknüpfen, was Anbieter dazu veranlasst, die einheitliche Identitätsauflösung über Gerätetypen hinweg zu betonen.

Wettbewerbslandschaft

Das Feld bleibt fragmentiert und weist eine hohe Wettbewerbsintensität auf, da globale Suiten mit Nischenspezialisten kollidieren. Adobe, Salesforce und HubSpot behaupten eine umfassende Plattformbreite von oben nach unten, während Canva, Campaign Monitor und Klaviyo zielgruppenspezifischen Mehrwert durch fokussierte Erlebnisse schaffen. Die Strategie konvergiert auf drei Säulen: lokale Rechenzentren zur Erfüllung von Datenschutzmandaten, Partnerschaften für durchgängige Workflows und Funktionen der künstlichen Intelligenz, die den Fachkräftemangel ausgleichen.

Die Snowflake-Partnerschaft von Adobe reduziert Integrationskosten und Latenz und ermöglicht es Marketingfachleuten, sichere Abfragen innerhalb bestehender Daten-Warehouses auszuführen. Die Übernahme von Affinity durch Canva im März 2024 erweiterte die Designoberfläche von Vorlagen auf professionelle Vektorbearbeitung und stellt damit eine neue Konkurrenz für Adobe Creative Cloud dar.

Aufstrebende Disruptoren wie MoEngage und Iterable betonen die prädiktive Journey-Orchestrierung und verschieben den Kanal-Mix dynamisch basierend auf Nutzerverhaltensmuster. Budgetkürzungen im Einzelhandel begünstigen Full-Stack-Suiten, die die Anbieteranzahl konsolidieren – eine Chance, die Adobe Experience Cloud und Salesforce gegenüber Einzellösungen bevorzugt. Gleichzeitig bleiben Automatisierungsplattformen für das Gesundheitswesen, die detaillierte Einwilligungs- und Datenklassifizierungskontrollen einbetten, ein weißer Fleck, der für spezialisierte Marktteilnehmer reif ist.

Marktführer der australischen Branche für digitale Marketingsoftware

Adobe Inc.

Salesforce Inc.

HubSpot Inc.

Oracle Corporation

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: HubSpot eröffnete ein Rechenzentrum in Sydney und ging eine Partnerschaft mit Canva ein, um Design-Tools direkt in Marketing-Workflows zu integrieren.

- Januar 2025: Braze eröffnete ein Rechenzentrum in Sydney, um die Anforderungen des Datenschutzgesetzes hinsichtlich des Datenspeicherorts zu erfüllen.

- Januar 2025: Shopify führte ein Partner Solutions Center ein, um lokale Integrationsprojekte zu beschleunigen.

Berichtsumfang des australischen Marktes für digitale Marketingsoftware

Der Bericht über den australischen Markt für digitale Marketingsoftware ist segmentiert nach Bereitstellung (On-Premise, Cloud), Softwaretyp (E-Mail-Marketing-Software, Software für das Kundenbeziehungsmanagement, Social-CRM und Social-Media-Management, Web- und Marketing-Analyse, Marketingautomatisierungsplattformen, E-Commerce-Aktivierungstools, Content-Management-Systeme), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (Informationstechnologie, Telekommunikation, Bank-, Finanz- und Versicherungsdienstleistungen, Medien und Unterhaltung, Einzelhandel und E-Commerce, Fertigung, Gesundheitswesen, Automobilindustrie) und Geografie (Australien). Die Marktprognosen werden in Wert (USD) angegeben.

| On-Premise |

| Cloud |

| E-Mail-Marketing-Software |

| Software für das Kundenbeziehungsmanagement (CRM) |

| Social-CRM und Social-Media-Management |

| Web- und Marketing-Analyse |

| Marketingautomatisierungsplattformen |

| E-Commerce-Aktivierungstools |

| Content-Management-Systeme (CMS) |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Informationstechnologie |

| Telekommunikation |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Medien und Unterhaltung |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen |

| Automobilindustrie |

| Nach Bereitstellung | On-Premise |

| Cloud | |

| Nach Softwaretyp | E-Mail-Marketing-Software |

| Software für das Kundenbeziehungsmanagement (CRM) | |

| Social-CRM und Social-Media-Management | |

| Web- und Marketing-Analyse | |

| Marketingautomatisierungsplattformen | |

| E-Commerce-Aktivierungstools | |

| Content-Management-Systeme (CMS) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | Informationstechnologie |

| Telekommunikation | |

| Bank-, Finanz- und Versicherungsdienstleistungen | |

| Medien und Unterhaltung | |

| Einzelhandel und E-Commerce | |

| Fertigung | |

| Gesundheitswesen | |

| Automobilindustrie |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für cloud-basierte Marketing-Tools in Australien?

Die Cloud-Bereitstellung expandiert zwischen 2025 und 2030 mit einer CAGR von 12,40 %, angetrieben durch staatliche Subventionen und den Wechsel weg von On-Premise-Systemen.

Welche Softwarekategorie wächst am schnellsten?

Marketingautomatisierungsplattformen wachsen mit einer CAGR von 14,80 %, da Unternehmen von einmaligen E-Mail-Aussendungen zu Multi-Touch-Journeys übergehen, die in Echtzeit orchestriert werden.

Warum übertreffen KMU Großunternehmen bei der Einführung?

Staatliche Rückerstattungen decken bis zur Hälfte der förderfähigen Kosten, und Self-Service-Plattformen wie Canva und HubSpot machen dediziertes IT- oder Designpersonal überflüssig.

Was treibt Investitionen im Gesundheitswesen an?

Telemedizin, Mandate zur Patienteneinbindung und datenschutzkonforme Automatisierungstools, geleitet von den australischen Datenschutzgrundsätzen, treiben das Gesundheitswesen bis 2030 auf eine CAGR von 15,40 %.

Wie wirken sich fragmentierte staatliche Datenschutzgesetze auf Marketingfachleute aus?

Marken müssen bundesweit die strengsten Standards für Datenschutzverletzungsmeldungen und Einwilligungen einhalten, was die Implementierungszeiträume verlängert und die Nachfrage nach automatisierten Compliance-Tools erhöht.

Welche Anbieter haben kürzlich australische Rechenzentren eingerichtet?

Braze und HubSpot eröffneten beide im Jahr 2025 Einrichtungen in Sydney und schlossen sich damit Adobe und Microsoft an, die lokale Datenspeicherung für Echtzeit-Personalisierungsworkloads anbieten.

Seite zuletzt aktualisiert am: