Größe und Marktanteil des australischen Kundendatenplattform-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

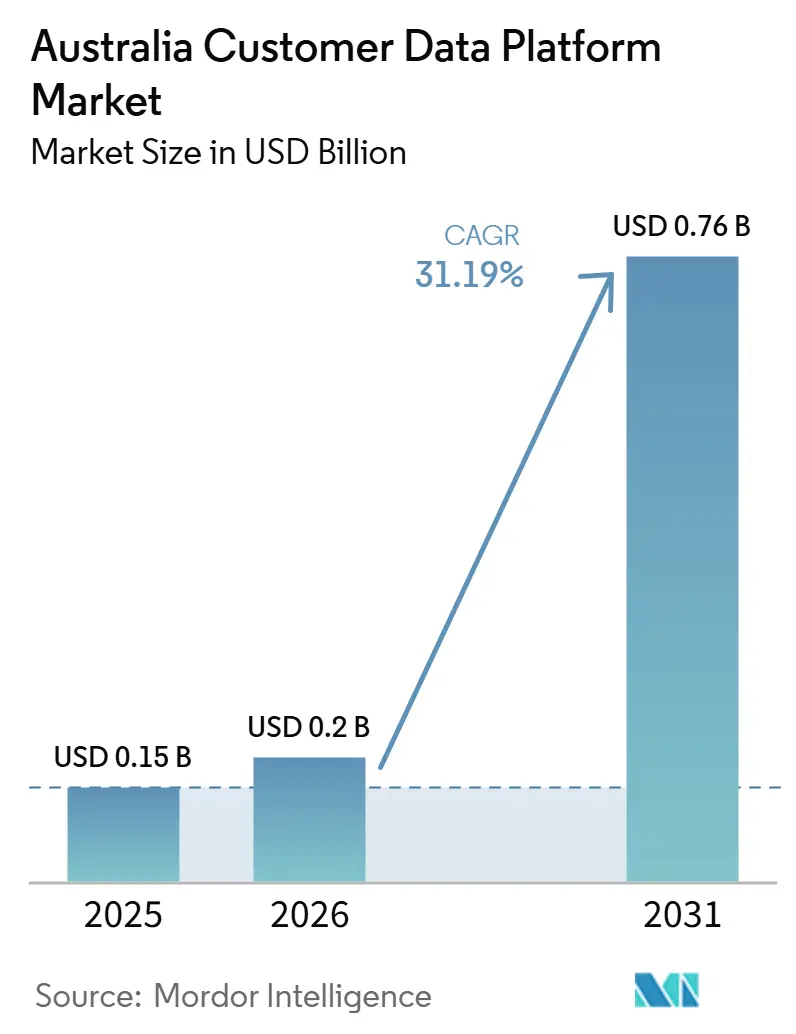

| Marktgröße im Basisjahr (2025) | 0.15 Milliarden US-Dollar |

| Marktgröße (2026) | 0.2 Milliarden US-Dollar |

| Marktgröße (2031) | 0.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.19% CAGR |

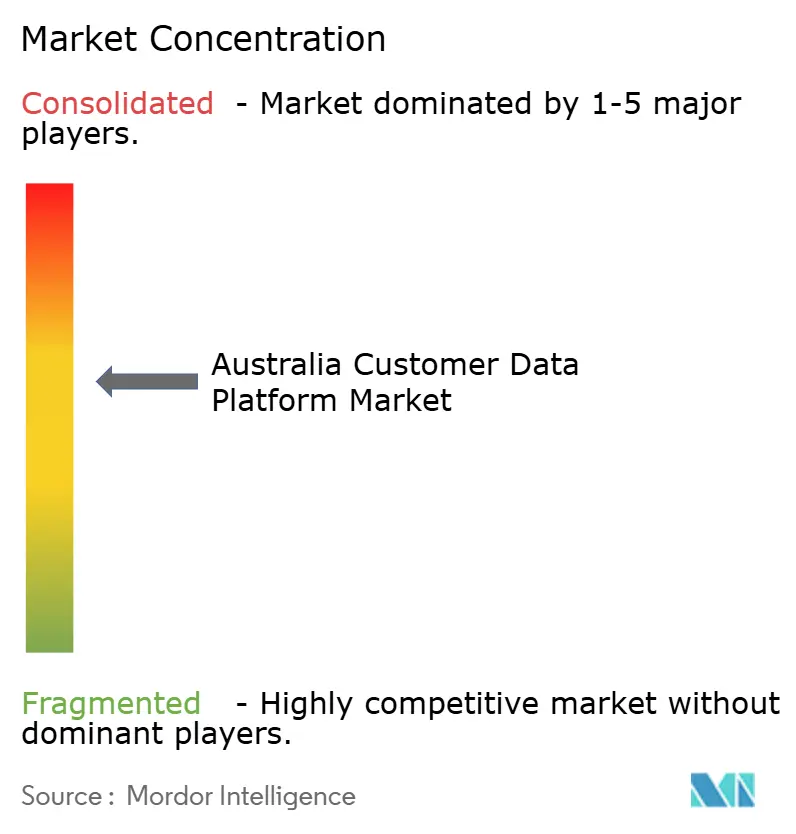

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Kundendatenplattform-Marktes von Mordor Intelligence

Die Größe des australischen Kundendatenplattform-Marktes wird voraussichtlich von 0,15 Milliarden USD im Jahr 2025 auf 0,20 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 31,19 % über den Zeitraum 2026–2031 voraussichtlich 0,76 Milliarden USD erreichen. Dieser Wachstumspfad spiegelt eine deutliche Verschiebung in der Art und Weise wider, wie Organisationen in Australien mit Kundeninformationen umgehen, wobei der Fokus von Kampagnenunterstützungstools hin zu einer verwalteten Identitätsinfrastruktur verlagert wird. Die Datenschutzreform hat das Einwilligungsmanagement, die Transparenz automatisierter Entscheidungen und die Verantwortlichkeit bei Datenschutzverletzungen stärker in den Mittelpunkt der Plattformauswahl gerückt, was den Wert von Systemen erhöht, die Kundendatensätze und Aktivierungsregeln in einer einzigen Umgebung vereinen. Der Übergang zu Erstanbieterdaten ist ebenfalls dringlicher geworden, da das Tracking durch Drittanbieter an Zuverlässigkeit verliert, was Unternehmen dazu veranlasst, Verhaltens-, Transaktions- und Treuedaten auf dauerhaftere Weise zu organisieren. KI-gesteuerte Orchestrierung stärkt die Nachfrage, da Echtzeit-Entscheidungsfindung auf sauberen Kundenprofilen, aktuellen Datenflüssen und einer stärkeren Kontrolle über die Verwendung von Informationen basiert. Die Wettbewerbsaktivität konzentriert sich weiterhin auf eine kleine Gruppe globaler Anbieter, während Ausgabendisziplin, Integrationsschwierigkeiten und Talentmangel weiterhin beeinflussen, wie schnell der australische Kundendatenplattform-Markt von Pilotprojekten zu skalierten Rollouts übergeht.

Wichtigste Erkenntnisse des Berichts

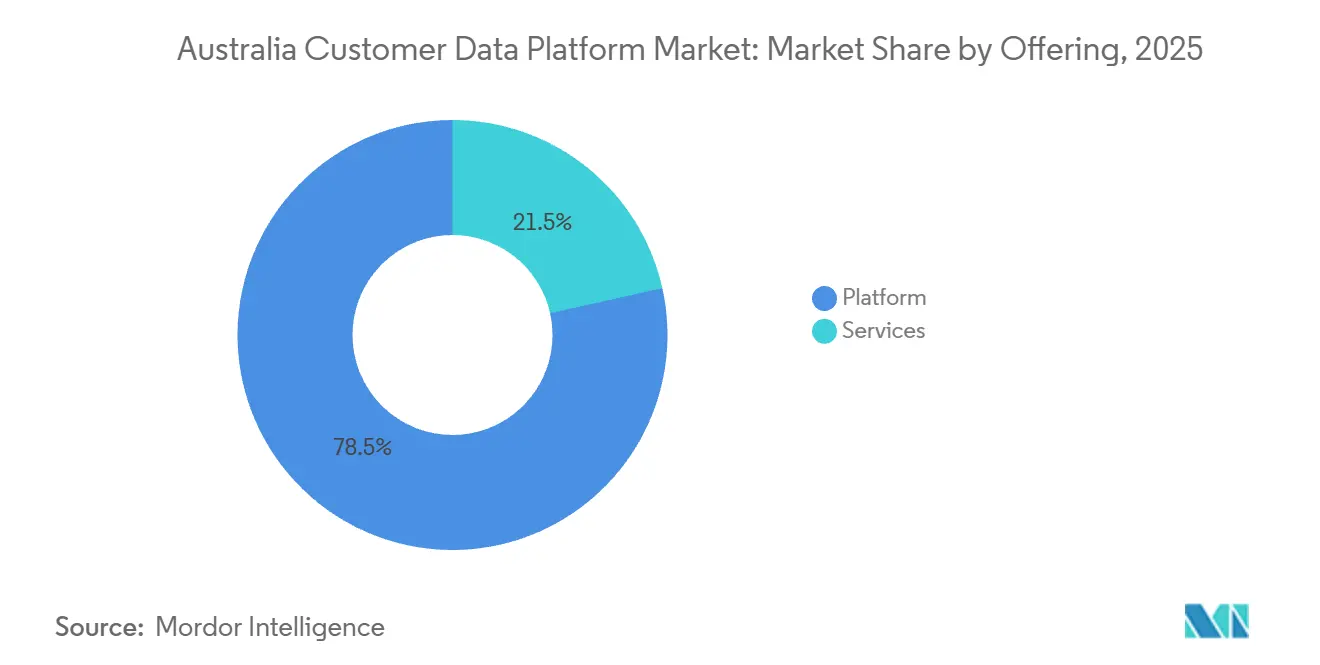

- Nach Angebot führte die Plattform mit einem Anteil von 78,50 % am australischen Kundendatenplattform-Markt im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 32,62 % wachsen werden.

- Nach Bereitstellungsmodus entfiel auf die Cloud im Jahr 2025 ein Anteil von 66,41 % am australischen Kundendatenplattform-Markt, während Hybrid bis 2031 voraussichtlich mit einem CAGR von 33,54 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,84 %, während KMU bis 2031 voraussichtlich den höchsten CAGR von 32,16 % verzeichnen werden.

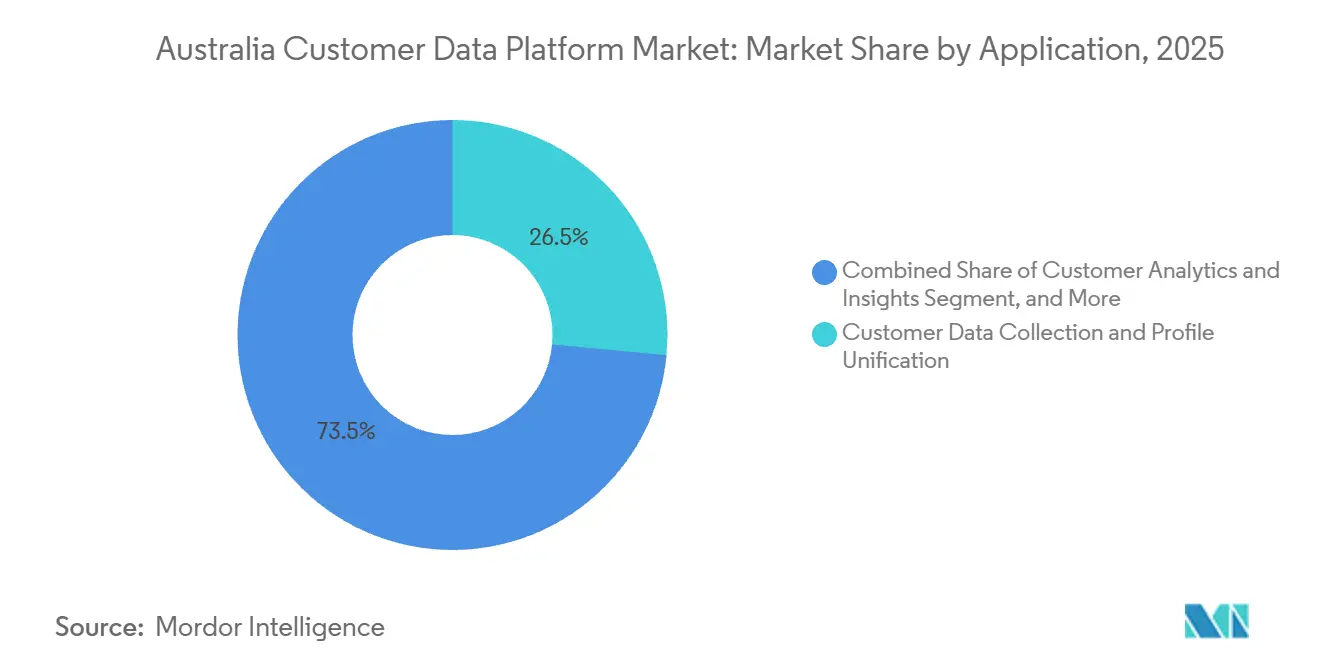

- Nach Anwendung entfiel auf Kundendatenerfassung und Profilvereinheitlichung im Jahr 2025 ein Anteil von 26,50 %, während Kundenanalysen und Erkenntnisse bis 2031 voraussichtlich mit einem CAGR von 32,68 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 27,35 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 33,36 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Kundendatenplattform-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Aktivierung von Erstanbieterdaten im Einzelhandel und im Dienstleistungssektor | +7.5% | National, mit früher Einführung konzentriert in den Einzelhandels- und E-Commerce-Korridoren von Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die datenschutzorientierte Vereinheitlichung der Kundenidentität | +6.8% | National, stärkster Compliance-Druck in den Sektoren BFSI sowie Gesundheitswesen und Biowissenschaften | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Orchestrierung der Customer Journey | +6.2% | National, mit Innovationskonzentration in großen Ballungsräumen, insbesondere Sydney und Melbourne | Mittelfristig (2–4 Jahre) |

| Einführung einer modularen Kundendatenplattform mit Cloud-Data-Warehouse-Stacks | +5.1% | National, Unternehmenseinführung angeführt von Organisationen mit etablierter Cloud-Data-Warehouse-Infrastruktur in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kanalübergreifender Personalisierung durch Omnichannel-Commerce | +3.8% | National, am stärksten in den Märkten der Ostküste, wo Retail-Media-Netzwerk-Ökosysteme am weitesten entwickelt sind | Mittelfristig (2–4 Jahre) |

| Ereignisgesteuerte Datenerfassung aus dem Mobile-First-Kundenverhalten | +3.2% | National, mit der höchsten Dichte an Verhaltenssignalen in Sydney, Melbourne und Brisbane | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Aktivierung von Erstanbieterdaten im Einzelhandel und im Dienstleistungssektor

Die Einzelhandels- und Dienstleistungssektoren Australiens reorganisieren Kundendaten rund um Erstanbietersignale wie Verhalten, Transaktionen und Treueprogrammaktivitäten, da das Tracking durch Drittanbieter sowohl politische Unterstützung als auch technische Zuverlässigkeit verliert. Der australische Kundendatenplattform-Markt profitiert von diesem Wandel, da Unternehmen eine verwaltete Möglichkeit benötigen, fragmentierte Kundenkontaktpunkte zu einem einzigen nutzbaren Profil zu verbinden, anstatt sie in separaten Systemen zu halten. David Jones nutzte Snowflake, um E-Commerce-, Verhaltens-, Bestands- und Lieferkettendaten in eine umfassendere Kundensicht zu integrieren, was zeigt, wie die Aktivierung von Erstanbieterdaten über die Kampagnenunterstützung hinaus in ein breiteres Unternehmens-Datendesign übergegangen ist. Retail-Media-Netzwerke in Australien bauen auch Monetarisierungsmodelle rund um eigene Zielgruppengraphen auf, was den Wert von Identitätssystemen erhöht, die es Marken ermöglichen, Erstanbieter-Zielgruppen zu aktivieren, ohne Rohdatensätze preiszugeben. Da immer mehr Medien-, Handels- und Dienstleistungsunternehmen auf eigene Datenbestände für Verhandlungsmacht und Targeting-Kontrolle angewiesen sind, wird der australische Kundendatenplattform-Markt ebenso sehr zu einer defensiven Investition wie zu einem Wachstumsinstrument.

Anforderungen an die datenschutzorientierte Vereinheitlichung der Kundenidentität

Der Privacy and Other Legislation Amendment Act 2024 erhielt am 10. Dezember 2024 die königliche Zustimmung und verschärfte den rechtlichen Rahmen rund um die Transparenz automatisierter Entscheidungen, schwerwiegende Datenschutzverletzungen und die Verantwortlichkeit bei Datenpannen.[1]Quelle: Australische Regierung, „Privacy and Other Legislation Amendment Act 2024”, Bundesgesetzblatt, legislation.gov.au Im australischen Kundendatenplattform-Markt drängt diese Änderung die Identitätsauflösung stärker in den Mittelpunkt der Beschaffung, da Organisationen nun stärkere Nachweise darüber benötigen, wie die Einwilligung mit der Profilerstellung und nachgelagerten Aktivierungsentscheidungen verknüpft ist. Käufer in regulierten Sektoren messen Plattformen, die Einwilligungsgraphen und Präferenzmanagement direkt auf Profilebene einbetten, anstatt Compliance als separate Schicht nach der Aktivierungsgestaltung zu behandeln, mehr Gewicht bei. Anbieter mit australischen regionalen Bereitstellungsoptionen gewinnen ebenfalls an Relevanz, da Beschaffungsteams in BFSI und im Gesundheitswesen Datenschutzkontrollen benötigen, die mit den inländischen Anforderungen an den Datenspeicherort und der sektoralen Governance übereinstimmen. Dies stärkt die Rolle des australischen Kundendatenplattform-Marktes als compliance-gebundene Infrastrukturkategorie und nicht als diskretionären Marketingkauf.

KI-gestützte Echtzeit-Orchestrierung der Customer Journey

KI-gesteuerte Orchestrierung verändert die Bedeutung von Echtzeit-Ausführung, da Plattformen nun Kundenverhalten verarbeiten, Zugehörigkeit zu Zielgruppen neu bewerten und Aktionen innerhalb von Sekunden auslösen, anstatt sich auf feste Kampagnensequenzen zu verlassen. Adobe stellte CX Enterprise Co-worker im Juni 2026 auf Adobe Experience Platform mit Real-Time CDP, Customer Journey Analytics und Journey Optimizer allgemein zur Verfügung, was zeigt, wie sich die Kategorie in Richtung verwalteter Multi-Agenten-Workflow-Ausführung bewegt. Amperitys Spring-2026-Release führte ein Echtzeit-Entscheidungssystem und einen MCP-Server ein, der es KI-Anwendungen ermöglicht, auf einen einzigen verwalteten Kundenkontext zuzugreifen, was diese Bewegung hin zur Live-Orchestrierung weiter unterstützt.[2]Amperity, „Amperity Spring 2026, Closing the Customer Decision Gap”, Amperity, amperity.com Der australische Kundendatenplattform-Markt profitiert von diesem Wandel, da KI-Anwendungen nur so effektiv sind wie die Identitäts- und Einwilligungsstruktur, die sie speist. Gleichzeitig lenkt die Datenschutzreform mehr Aufmerksamkeit darauf, wie automatisierte Entscheidungen Kundeninformationen verwenden, was bedeutet, dass die stärksten Plattformen diejenigen sind, die Orchestrierungsgeschwindigkeit mit klarer Governance verbinden.

Einführung einer modularen Kundendatenplattform mit Cloud-Data-Warehouse-Stacks

Australische Unternehmen nutzen Cloud-Data-Warehouses immer häufiger als ihre zentrale Kundendatenschicht, was Raum für modulare Kundendatenplattform-Modelle schafft, die Identitäts-, Segmentierungs- und Reverse-ETL-Funktionen hinzufügen, ohne den Speicher zu duplizieren. Der australische Kundendatenplattform-Markt reagiert darauf, indem er einen Teil der Nachfrage von vollständig paketierten Suiten hin zu modularen Designs verlagert, die in bestehende Snowflake-, Databricks-, BigQuery- oder AWS-Umgebungen passen. Die Ada-Plattform der National Australia Bank, die auf Databricks-Genie-Tools aufgebaut und mit 180 Datenquellen verbunden ist, veranschaulicht, wie ausgereifte Warehouse-Umgebungen die Lücke zwischen zentraler Dateninfrastruktur und Aktivierungsanwendungsfällen verkleinern. Tealium startete CloudStream im Juni 2025 als Zero-Copy-Segmentierungstool, das Echtzeit-Datenerfassung, Warehouse-native Aktivierung und einwilligungsbasierte Zielgruppenerstellung in einer einheitlichen Architektur verbindet, was direkt auf Bedenken hinsichtlich Datenbewegung und Skalierungskosten eingeht. Dies macht den australischen Kundendatenplattform-Markt für Anbieter attraktiver, die mit bestehenden Cloud-Umgebungen arbeiten können, anstatt Organisationen in teure Datenduplizierungsmodelle zu zwingen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität über veraltete MarTech- und CRM-Stacks hinweg | -4.2% | National, am akutesten in legacy-lastigen BFSI- und großen Einzelhandelsunternehmen in allen wichtigen australischen Märkten | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch Datenspeicherort und Einwilligungsmanagement | -3.1% | National, verstärkt für multinationale Betreiber, die grenzüberschreitende Datenflüsse unter APP-Verpflichtungen verwalten | Kurzfristig (≤ 2 Jahre) |

| Talentmangel bei der Implementierung von Kundendatenplattformen und Reverse-ETL-Workflows | -2.3% | National, am akutesten in nicht-metropolitanen Märkten und mittelständischen Organisationen mit begrenztem Zugang zu Fachkräften | Langfristig (≥ 4 Jahre) |

| Druck auf die Gesamtbetriebskosten für mittelständische Käufer | -1.8% | National, mit unverhältnismäßig starken Auswirkungen auf Organisationen außerhalb der großen metropolitanen Technologiekorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität über veraltete MarTech- und CRM-Stacks hinweg

Die Integrationsschwierigkeit bleibt das wichtigste Implementierungshindernis im australischen Kundendatenplattform-Markt, da die Plattform E-Commerce-, CRM-, Treue-, Point-of-Sale- und Analysesysteme verbinden muss, die oft auf unterschiedlichen Schemata und Aktualisierungszyklen laufen. Dieses Problem schwächt das Kernversprechen eines einheitlichen Kundenprofils, wenn Konnektoren Unstimmigkeiten zwischen Web-, App- und CRM-Datenstrukturen nicht in der von Käufern erwarteten Geschwindigkeit auflösen. AMI dokumentierte, dass Rechnungsschock, API-Überschreitungen und Anbieteranhäufung bereits eine breite Gruppe australischer Anwender betroffen hatten, was zeigt, dass der Implementierungsdruck nicht auf einen Anbieter oder eine Branche beschränkt ist. Die Arbeit von David Jones, veraltete Plattformen abzubauen und auf eine konsolidierte Integrationsschicht umzusteigen, zeigt, dass die Datenvereinheitlichung viel länger dauern kann, wenn ein Unternehmen viele überlappende Systeme angesammelt hat. Infolgedessen legen Organisationen im australischen Kundendatenplattform-Markt mehr Wert auf Architekturpassung, Systemintegrationsunterstützung und Implementierungssequenzierung, bevor sie sich zu umfassenderen Rollout-Plänen verpflichten.

Compliance-Belastung durch Datenspeicherort und Einwilligungsmanagement

Die Kombination aus Datenschutzreform und inländischen Erwartungen an die Datenverarbeitung schafft eine schwerere Compliance-Belastung im australischen Kundendatenplattform-Markt als in vielen anderen entwickelten Märkten. Die Änderung von 2024 stärkte den Schutz rund um die Offenlegung personenbezogener Daten im Ausland, was den Druck auf multinationale Betreiber erhöht, die auf globale Infrastruktur-Footprints angewiesen sind. Anbieter ohne australische regionale Bereitstellungsoptionen haben eine schwächere Positionierung in BFSI und im Gesundheitswesen, da Beschaffungsteams in diesen Sektoren Cloud-skalierte Analysen mit lokalen Kontrollerwartungen in Einklang bringen. Der Compliance-Druck wirkt sich auch auf die Wirtschaftlichkeit aus, da strengere Einwilligungseinstellungen die Anzahl aktiver Datensätze reduzieren können, die nutzungsbasierte Preismodelle rechtfertigen, was ein Grund dafür ist, dass Käufer kommerzielle Strukturen genauer prüfen. Diese Belastung wird die Anbieterauswahl im australischen Kundendatenplattform-Markt wahrscheinlich weiterhin prägen, da Organisationen versuchen, Identitäts-, Einwilligungs-, Aktivierungs- und Datenspeicherortdesign in einem einzigen Betriebsmodell zu vereinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformdominanz verankert in der Konsolidierung von Unternehmens-MarTech

Das Plattformsegment hielt im Jahr 2025 einen Anteil von 78,50 % am australischen Kundendatenplattform-Markt, was die starke Präferenz für integrierte Suiten widerspiegelt, die Identitätsauflösung, Segmentierung und Journey-Orchestrierung in einer einzigen Geschäftsbeziehung kombinieren. Unternehmenskäufer in BFSI, Einzelhandel und Medien haben oft Anbieter-verwaltete Plattformen bevorzugt, da der Betrieb eines modularen Stacks stärkere interne Datentechnik- und Reverse-ETL-Fähigkeiten erfordert, als viele Teams derzeit besitzen. Im australischen Kundendatenplattform-Markt hat diese Präferenz auch längere Plattformbeziehungen unterstützt, da eine einzige Suite Aktivierung, Analysen und Governance abdecken kann, ohne dass der Käufer separate Tools zusammenfügen muss. Diese Dynamik hat globalen Anbietern geholfen, das Zentrum hochwertiger Unternehmensbudgets zu halten, auch wenn Käufer bei Integration und Preisgestaltung selektiver werden.

AMP schloss 2025 eine dreijährige Transformation der Marketingplattform ab und wählte eine Adobe-Kundendatenplattform, die Online- und Offline-Kundendaten innerhalb von 4 Monaten vereinheitlichte, bevor Customer Journey Analytics und Journey Optimizer darauf aufgebaut wurden. Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 32,62 % wachsen, was bedeutet, dass dienstleistungsgeführte Arbeit schneller wächst als die Kernplattformschicht selbst. Die Größe des australischen Kundendatenplattform-Marktes für Dienstleistungen profitiert von Implementierungsarbeiten, verwaltetem Support und strategischer Beratung, da mehr Organisationen von paketierten Bereitstellungen zu hybriden oder modularen Umgebungen wechseln. Dieser Dienstleistungsbedarf verstärkt sich, da die Migration von veralteten Stacks zu Warehouse-nativen Designs oft Integrationsarbeiten erfordert, die kein einzelner Softwareanbieter vollständig selbst erbringen kann. Das Ergebnis ist ein breiteres Dienstleistungsökosystem rund um den australischen Kundendatenplattform-Markt, wobei Integratoren und Beratungspartner neben den Softwareanbietern selbst zu wichtigen Umsatzteilnehmern werden.

Nach Bereitstellungsmodus: Hybride Bereitstellungen balancieren Anforderungen an den Datenspeicherort mit Cloud-Agilität

Die Cloud entfiel im Jahr 2025 auf 66,41 % des australischen Kundendatenplattform-Marktes, was die bereits bei AWS, Azure und Google Cloud etablierte Infrastrukturbasis großer australischer Unternehmen widerspiegelt. Diese früheren Cloud-Investitionen erleichterten es Käufern, Aktivierungs- und Analyseschichten in Umgebungen bereitzustellen, die sie bereits für breitere Daten-Workloads nutzten. Gleichzeitig hat sich der australische Kundendatenplattform-Markt nicht in ein reines Cloud-Muster entwickelt, da inländische Anforderungen an die Datenverarbeitung weiterhin beeinflussen, wie Identitäts- und Einwilligungsdatensätze gespeichert und verwaltet werden. Deshalb ist die Cloud-Führerschaft stark geblieben, während die schnellste Expansion sich hin zu einem ausgewogeneren Bereitstellungsdesign verlagert.

Hybrid wird bis 2031 voraussichtlich mit einem CAGR von 33,54 % wachsen, und die Größe des australischen Kundendatenplattform-Marktes für hybride Bereitstellung steigt, da Käufer Cloud-Geschwindigkeit wollen, ohne die engere Kontrolle über sensible Kundendatensätze aufzugeben. Hybride Designs ermöglichen es Organisationen, Identitäts- und Einwilligungsdaten in australischen regionalen Instanzen oder kontrollierten Umgebungen zu halten, während diese Datensätze weiterhin mit Cloud-basierten Aktivierungs- und Analysefähigkeiten verknüpft werden. Meiro positioniert seine Kundendatenplattform rund um lokale Cloud- oder On-Premises-Bereitstellung in Australien mit ausgehender Integration zu CRM- und Werbungssystemen, was die Nachfrage nach auf Compliance ausgerichteten Architekturen zeigt.[3]Meiro, „CDP für Australien”, Meiro, meiro.io On-Premises bleibt für eine engere Gruppe von Regierungs- und regulierten Finanzkäufern relevant, die den höchsten Grad an Isolation wünschen. Dennoch bewegt sich der australische Kundendatenplattform-Markt hin zu Modellen, bei denen Hybrid der praktische Kompromiss zwischen Datensouveränität, Interoperabilität und dem Bedarf an schnellerer Aktivierung ist.

Nach Unternehmensgröße: Großunternehmen halten Marktanteil, KMU treiben beschleunigtes Volumenwachstum

Großunternehmen hielten im Jahr 2025 einen Anteil von 71,84 % am Markt, was die Tatsache widerspiegelt, dass Kundendatenplattform-Programme auf Unternehmensebene historisch gesehen dedizierte Technikteams, mehrjährige Implementierungspläne und größere Lizenzbudgets erfordert haben. Im australischen Kundendatenplattform-Markt repräsentieren die größten Bankgruppen, Versicherer und nationalen Einzelhändler weiterhin das deutlichste Beispiel für dieses Muster, da sie große Kundendatenbestände und komplexere regulatorische Verpflichtungen verwalten. Die Unternehmenseinführung wurde auch dadurch unterstützt, dass KI-fähiges Kundenengagement auf einer starken Datenbasis beruht, und große Organisationen waren besser in der Lage, diesen Übergang zu finanzieren. Dies hat Großunternehmen im Mittelpunkt der aktuellen Ausgaben gehalten, auch wenn kleinere Organisationen aktiver werden.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 32,16 % wachsen, was sie zur am schnellsten wachsenden Größengruppe im australischen Kundendatenplattform-Markt macht. Kleinere Organisationen steigen über modulare Tools, eingebettete Kundendatenplattform-Funktionen in Commerce-Software und No-Code-Aktivierungsschichten ein, die die Abhängigkeit von spezialisierten Technikteams reduzieren. Wondaris hat sich rund um eine marketergeführte modulare Kundendatenaktivierung positioniert, und OFX hat es bereits als datenschutzorientiertes Marketingtool zitiert, was zeigt, wie sich der KMU-Weg vom klassischen Großunternehmensbeschaffungsprozess unterscheidet. Dieser Teil des australischen Kundendatenplattform-Marktes expandiert, weil viele Unternehmen digital aktiv geworden sind, ohne vollständig datenmatur zu sein, sodass sie nun eine strukturiertere Möglichkeit benötigen, Erstanbieterinformationen zu nutzen. Da sich Preismodelle, Pakete und Self-Service-Tools verbessern, sollte die KMU-Beteiligung Volumenwachstum hinzufügen, auch wenn Unternehmensverträge weiterhin den Umsatz dominieren.

Nach Anwendung: Kundenanalysen entwickeln sich zum primären Werttreiber über die Datenerfassung hinaus

Kundendatenerfassung und Profilvereinheitlichung stellten im Jahr 2025 mit einem Anteil von 26,50 % das größte Anwendungssegment dar, was die übliche Einführungsreihenfolge widerspiegelt, bei der Unternehmen sich zunächst auf Identitätsauflösung und Datenkonsolidierung konzentrieren. Dieser Ausgangspunkt bleibt wichtig, da die meisten Organisationen keine erweiterten Anwendungsfälle aktivieren können, bis sie der darunter liegenden Profilschicht vertrauen. Im australischen Kundendatenplattform-Markt haben Erfassung und Vereinheitlichung daher als operative Basis für Segmentierung, Orchestrierung, Analysen und Einwilligungsmanagement fungiert. Die frühe Priorität bestand nicht nur darin, mehr Daten zu sammeln, sondern fragmentierte Datensätze über Teams und Kanäle hinweg nutzbar zu machen.

Kundenanalysen und Erkenntnisse werden bis 2031 voraussichtlich mit einem CAGR von 32,68 % wachsen, was zeigt, dass der Wert von der Datenzusammenstellung hin zur Entscheidungsunterstützung und Optimierung verlagert wird. Die Größe des australischen Kundendatenplattform-Marktes für Kundenanalysen und Erkenntnisse wächst, da Organisationen stärkere Renditen aus den bereits konsolidierten Kundendatensätzen anstreben. Zielgruppensegmentierung und Personalisierung skalieren neben diesem Analysewachstum, da bessere Kundenmodelle die Targeting-Präzision und Kampagneneffizienz verbessern. Einwilligungs- und Präferenzmanagement wird ebenfalls wichtiger, da die Datenschutzreform Unternehmen dazu drängt, den Genehmigungsstatus direkt mit der Aktivierungslogik zu verknüpfen, anstatt ihn in einem separaten Workflow zu verwalten. Dies bedeutet, dass sich der australische Kundendatenplattform-Markt von einem Vereinheitlichungs-Toolset zu einer breiteren Betriebsschicht für verwaltete Kundenintelligenz entwickelt.

Nach Endnutzerbranche: BFSI verankert die Nachfrage, während das Gesundheitswesen durch Interoperabilitätsmandate beschleunigt

BFSI hielt im Jahr 2025 einen Anteil von 27,35 % am australischen Kundendatenplattform-Markt, was das große Kundendatenvolumen des Sektors, den strengeren Governance-Bedarf und den starken Druck zur Personalisierung von Service- und Produkterlebnissen widerspiegelt. Finanzinstitute haben einen klaren Anreiz, Datensätze zu vereinheitlichen, da Onboarding-, Service-, Bindungs- und Next-Best-Action-Modelle alle von aktuellen und vertrauenswürdigen Kundendaten abhängen. Im australischen Kundendatenplattform-Markt ist BFSI daher einer der wichtigsten Nachfrageanker für Bereitstellungen auf Unternehmensebene geblieben. Dies ist auch die Branche, in der Identitätsqualität, Prüfbarkeit und Aktivierungskontrolle besonders hohen kommerziellen und regulatorischen Wert haben.

Die Commonwealth Bank hat 90 % ihrer zuvor gesperrten Kunden-, Konto- und Transaktionsdaten durch eine SAP-basierte Kernmodernisierung in KI-fähige Pipelines freigegeben, was zeigt, wie Änderungen der Dateninfrastruktur die Tür zu einer breiteren Nutzung von Kundendatenplattformen öffnen können. Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 33,36 % wachsen, was dieses Segment zum am schnellsten wachsenden Endnutzersegment im australischen Kundendatenplattform-Markt macht. Telstra Health leitet die Überarbeitung der My-Health-Record-Datenarchitektur durch ein FHIR-basiertes Interoperabilitätsprogramm, das die Bedingungen für eine verwaltete Patientendatenbewegung über Versorgungseinstellungen hinweg stärkt. Einzelhandel und E-Commerce, IT und Telekommunikation sowie Medien und Unterhaltung bleiben aktive Käufer, da sie eine starke Segmentierung und Personalisierung in großem Maßstab benötigen. Regierung und öffentliche Verwaltung sind ebenfalls aufkommende Nutzer, da Behörden nach einer einheitlicheren Verwaltung von Bürgerdaten unter Compliance-Einstellungen des öffentlichen Sektors suchen.

Geografische Analyse

Der australische Kundendatenplattform-Markt ist strukturell national, aber die Nachfrage konzentriert sich weiterhin auf Sydney, Melbourne und Brisbane, da diese Ballungsräume den größten Anteil an Finanzinstituten, Einzelhändlern, Mediengruppen und Technologiearbeitgebern halten. Sydney und Melbourne verankern weiterhin die meisten Großunternehmensbereitstellungen, da sie auch die lokalen Niederlassungen globaler Plattformanbieter, Beratungsunternehmen und Systemintegratoren beherbergen, die Rollout-Programme leiten. Die Ostküste ist besonders wichtig für die Zusammenarbeit mit Erstanbieterdaten geworden, da große Verleger-Ökosysteme und Retail-Media-Netzwerke dort ausgereifter sind. Adobe kündigte im Mai 2025 die Verfügbarkeit von Real-Time CDP Collaboration in Australien und Neuseeland mit News Corp Australia, carsales, Nine, SBS und TVNZ als lokalen Verlegerpartnern an, was zeigt, wie sich die Infrastruktur für die Zusammenarbeit bei Zielgruppen rund um den östlichen Korridor herausbildet.[4]Adobe, „Adobe kündigt Verfügbarkeit von Real-Time CDP Collaboration in Australien und Neuseeland an”, Adobe Newsroom, news.adobe.com Der Consumer Data Right-Rahmen fügt eine weitere nationale Ebene hinzu, da er die einwilligungsbasierte externe Datenweitergabe unterstützt, was den Bedarf an Plattformen erhöht, die Identitäts- und genehmigungsbasierte Datenflüsse operationalisieren können.

Queensland und Westaustralien bilden die nächste Opportunitätsebene, aber ihre Wachstumsmuster sind unterschiedlich. Queensland bewegt sich von Proof-of-Concept-Aktivitäten hin zu längerfristigen Plattformverpflichtungen, und die Fünfjahrespartnerschaft von RACQ mit Adobe und Deloitte Digital zeigt, dass große Mitgliedsorganisationen sich nun zu umfassenderen Kundenerlebnis- und Orchestrierungsprogrammen verpflichten. Westaustralien ist nicht in gleicher Weise ein zentrales Kundendatenplattform-Segment, schafft aber dennoch Nachfrage, wo Belegschafts-, Auftragnehmer- oder operative Identitätsdaten eine stärkere Vereinheitlichung benötigen. Das mobile Verhalten unterstützt das Wachstum in allen Bundesstaaten, da Australien im Januar 2026 22,34 Millionen Smartphone-Besitzer ab 14 Jahren hatte und der mobile Datenverkehr fast 62 % des gesamten Internetverkehrs ausmachte. Diese Ereignisströme helfen dabei, Echtzeit-Aktivierung auch außerhalb der größten Ballungsräume kommerziell rentabel zu machen.

Südaustralien und das Nordterritorium bleiben Märkte mit geringerer Dichte, in denen Regierung, Gesundheitswesen und mittelständische Nachfrage mehr Gewicht tragen als nationale Unternehmensbudgets. Interoperabilitätsmandate im Gesundheitswesen helfen diesen Regionen, teilzunehmen, da FHIR-basierte Datenweitergabe es regionalen Gesundheitsorganisationen ermöglicht, sich in eine breitere Patientendateninfrastruktur einzubinden, ohne einen vollständigen Unternehmensstack aufzubauen. Die Reserve Bank of Australia stellte in ihrer Finanzstabilitätsprüfung vom April 2025 fest, dass die Digitalisierung im Finanzsektor in den Bereichen fintech, KI-Nutzung und Legacy-Modernisierung beschleunigt hatte, was die anhaltende Nachfrage nach Datenmanagement über die Ostküste hinaus unterstützt. Da Datenschutz- und Datenverarbeitungsregeln national angewendet werden, ergibt sich die regionale Variation im australischen Kundendatenplattform-Markt eher aus Unternehmensgröße und Technologiereife als aus unterschiedlichen staatlichen Vorschriften.

Wettbewerbslandschaft

Der australische Kundendatenplattform-Markt hat ein mäßig konzentriertes oberes Segment, das von Adobe, Salesforce, Oracle, SAP und Tealium angeführt wird, die zusammen einen großen Anteil der Großunternehmensausgaben durch breitere Marketing-Cloud- und Datenplattformbeziehungen kontrollieren. Diese Anbieter konkurrieren durch integrierte Suiten, Implementierungspartnerschaften und die Fähigkeit, sowohl Aktivierung als auch Governance innerhalb desselben kommerziellen Footprints zu unterstützen. Das aktuelle strategische Muster im australischen Kundendatenplattform-Markt ist klar, wobei große Anbieter KI-Orchestrierung in die Kern-Laufzeitumgebung einbauen und gleichzeitig auf die Nachfrage nach modularen und Warehouse-nativen Optionen reagieren. Tealium startete CloudStream im Juni 2025 als Zero-Copy-Orchestrierungsmodell und expandierte im März 2026 in die AWS-Region Singapur, um regionale Daten-Governance- und Leistungsanforderungen zu unterstützen. Adobe drängt auch in die nächste Stufe der Orchestrierung durch CX Enterprise Co-worker und Real-Time CDP Collaboration, was seine Position rund um agentenbasierte Workflow-Ausführung und datenzusammenarbeitsseitige Zusammenarbeit mit Verlegern stärkt.

Der Wettbewerb unterhalb dieses oberen Segments ist fragmentierter, wobei Spezialanbieter wie mParticle, RudderStack und Bloomreach bei technischer Flexibilität, Ereignis-Streaming oder modularer Architektur konkurrieren. Lexer Pty Ltd fügt auch lokalen Druck im Einzelhandel und im Gastgewerbe durch Integrationen hinzu, die australische Treue- und Kundenengagement-Umgebungen enger abbilden als einige globale Produkte. Der australische Kundendatenplattform-Markt ist daher nicht über alle Kundentypen hinweg gleich konzentriert, da Großunternehmen oft bei globalen Suite-Anbietern kaufen, während spezialisierte Anwendungsfälle für kleinere Anbieter offen bleiben. Amperitys Spring-2026-Release fügte kontextuelle Identitätsgraphen und eine Echtzeit-Entscheidungsschicht hinzu, die es als stärkere Antwort auf Identitätsabgleich und KI-Anwendungszugang positioniert. Oracles Arbeit mit Colonial First State im März 2026 zeigt auch, dass Anbieter mit breiten Cloud-Anwendungsportfolios operative Transformationsprojekte nutzen, um ihre Rolle in Kundendatenumgebungen zu vertiefen.

Zwei Bereiche bleiben offener als das obere Ende des Marktes. Mittelständische Käufer mit bedeutenden Erstanbieterdaten, aber begrenzten Technikressourcen, werden von Großunternehmenspreisen und Implementierungsmodellen noch immer unzureichend bedient, was mehr Raum für No-Code- oder modulare Angebote lässt. Wondaris repräsentiert diese Richtung mit einem marketergeführten modularen Ansatz, der bereits von OFX für datenschutzorientiertes Marketing referenziert wird. Eine zweite Öffnung liegt in der Einwilligungsorchestrierung, wo Anbieter, die den Genehmigungsstatus direkt an Profillogik und Aktivierungskontrollen knüpfen, einen Vorteil haben sollten, da die Compliance-Erwartungen zunehmen. Das lässt den australischen Kundendatenplattform-Markt mit einem starken oberen Segment, aber noch genug Freiraum für fokussierte Anbieter, die Paketierungs-, Einwilligungs- und Integrationsprobleme direkter lösen als breite Suite-Anbieter.

Marktführer der australischen Kundendatenplattform-Branche

Acquia, Inc.

Adobe Inc.

Amperity, Inc.

BlueConic, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Infosys Finacle lieferte den Go-live seiner Digital Banking Suite für die Bank of Sydney auf AWS Cloud in einer Software-as-a-Service-Bereitstellung. Die Modernisierung ermöglicht es der Bank, kundenorientierte digitale Dienste zu skalieren und die für Kundenanalysen, Personalisierung und KI-gesteuerte Bankerlebnisse auf einer Cloud-nativen Architektur erforderliche Dateninfrastruktur aufzubauen.

- Juni 2026: RACQ, der Royal Automobile Club of Queensland mit mehr als 1,7 Millionen Mitgliedern, unterzeichnete eine Fünfjahres-Lighthouse-Partnerschaft mit Adobe und Deloitte Digital, die RACQ frühzeitigen Zugang zu agentischen und generativen KI-Fähigkeiten über Adobe Experience Platform Agent Orchestrator, Real-Time CDP Collaboration, Experience Manager und Workfront gewährt. Deloitte Digital leitet die End-to-End-Implementierung und markiert Adobes erste Lighthouse-Partnerschaft in Asien-Pazifik und Japan.

- Mai 2026: Amperity kündigte sein Spring-2026-Release auf Amplify 2026 an und stellte ein KI-gesteuertes Echtzeit-Kundenentscheidungssystem und einen Model Context Protocol, MCP, Server vor, der es jeder KI-Anwendung, einschließlich Microsoft Copilot, Braze AI und Salesforce Agentforce, ermöglicht, über ein einziges Gateway auf einen verwalteten, einheitlichen Kundenkontext zuzugreifen, ohne benutzerdefinierte Pipelines oder Datenduplizierung über Systeme hinweg.

- März 2026: Tealium startete seine Kundendatenplattform in der AWS-Region Singapur und erweiterte die APAC-Infrastruktur, um wachsende Anforderungen an Daten-Governance, Datenschutz und Leistung für australische und asiatisch-pazifische Unternehmenskunden zu erfüllen, da die KI-Einführung die Nachfrage nach KI-fähiger Echtzeit-Datenorchestrierung intensiviert.

Berichtsumfang des australischen Kundendatenplattform-Marktes

Der australische Kundendatenplattform-Markt (CDP) umfasst Softwareplattformen und zugehörige Dienstleistungen, die Kundendaten aus mehreren Online- und Offline-Quellen erfassen, vereinheitlichen, verwalten und aktivieren, um persistente, einheitliche Kundenprofile zu erstellen. Diese Plattformen ermöglichen es Organisationen, personalisierte, datenschutzkonforme und Omnichannel-Kundenerlebnisse durch Funktionen wie Identitätsauflösung, Zielgruppensegmentierung, Echtzeit-Datenaktivierung, Customer-Journey-Orchestrierung, Analysen und Einwilligungsmanagement bereitzustellen.

Der Bericht über den australischen Kundendatenplattform-Markt ist segmentiert nach Angebot (Plattform und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketing-Kampagnen- und Customer-Journey-Orchestrierung, Kundenanalysen und Erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen) sowie Endnutzerbranche (Einzelhandel und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industrielle Fertigung, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketing-Kampagnen- und Customer-Journey-Orchestrierung |

| Kundenanalysen und Erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzelhandel und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industrielle Fertigung |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Plattform |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketing-Kampagnen- und Customer-Journey-Orchestrierung | |

| Kundenanalysen und Erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrielle Fertigung | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des australischen Kundendatenplattform-Marktes?

Die Größe des australischen Kundendatenplattform-Marktes betrug im Jahr 2025 0,15 Milliarden USD, beträgt im Jahr 2026 0,20 Milliarden USD und wird bis 2031 bei einem CAGR von 31,19 % voraussichtlich 0,76 Milliarden USD erreichen.

Welcher Angebotstyp führt den Umsatz in Australien an?

Die Plattform führt den Umsatz mit einem Anteil von 78,50 % im Jahr 2025 an, da Unternehmen weiterhin integrierte Suiten für Identität, Segmentierung und Orchestrierung bevorzugen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid ist das am schnellsten wachsende Bereitstellungsmodell mit einem CAGR von 33,54 % bis 2031, da Käufer Cloud-Agilität mit inländischen Erwartungen an die Datenverarbeitung in Einklang bringen.

Warum sind Datenschutzreformen so wichtig für Kundendatenplattformen in Australien?

Die Datenschutzänderung von 2024 erhöhte die Erwartungen rund um Einwilligung, Transparenz automatisierter Entscheidungen und Verantwortlichkeit, was verwaltete Identitäts- und Genehmigungsverwaltung stärker in den Mittelpunkt der Anbieterauswahl rückt.

Welcher Anwendungsbereich wächst am schnellsten?

Kundenanalysen und Erkenntnisse sind die am schnellsten wachsende Anwendung mit einem CAGR von 32,68 % bis 2031, da Organisationen von der grundlegenden Datenvereinheitlichung hin zur Entscheidungsunterstützung und Optimierung übergehen.

Welches Endnutzersegment bietet die stärksten Wachstumsaussichten?

Das Gesundheitswesen und die Biowissenschaften zeigen das schnellste Wachstum mit einem CAGR von 33,36 % bis 2031, unterstützt durch Interoperabilitätsprogramme und stärkere Anforderungen an den verwalteten Patientendatenaustausch.

Seite zuletzt aktualisiert am: