Marktgröße und Marktanteil der australischen Raupen-Erdbewegungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

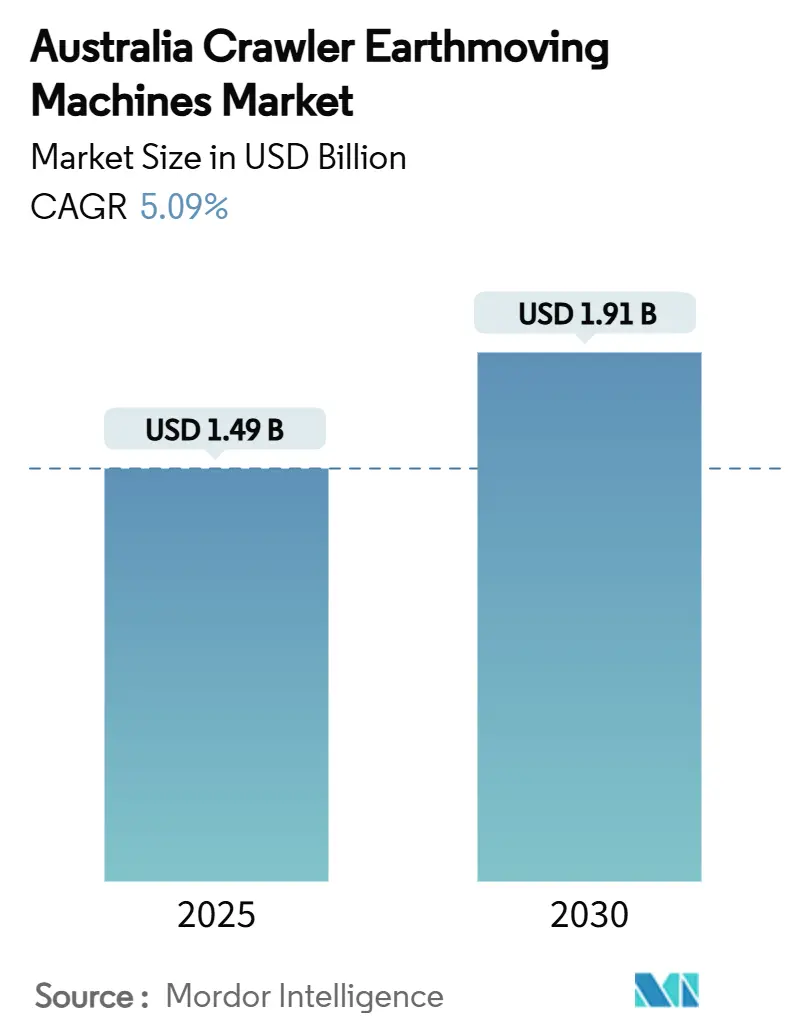

| Marktgröße (2025) | 1.49 Milliarden US-Dollar |

| Marktgröße (2030) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der australischen Raupen-Erdbewegungsmaschinen von Mordor Intelligence

Die Marktgröße des australischen Marktes für Raupen-Erdbewegungsmaschinen belief sich im Jahr 2025 auf 1,49 Milliarden USD und wird, gestützt durch einen CAGR von 5,09 %, bis 2030 voraussichtlich 1,91 Milliarden USD erreichen. Die Expansion spiegelt eine stetige Ausgabenbereitschaft des öffentlichen Sektors, eine lebhafte Bergbaupipeline und den laufenden Ersatz veralteter Maschinenparks wider, auch wenn die Gerätekosten seit dem COVID-19-Schock um mehr als 30 % gestiegen sind. Starke Projektauftragsbestände in den Bereichen Straße, Schiene und erneuerbare Energien stützen die Nachfrage, während die Eisenerz- und Lithiuminvestitionen in Western Australia und Queensland den Bestellzyklus für schwere Maschinen verlängern. Elektrische und hybride Raupenfahrzeuge gewinnen an Bedeutung, da die Stufe-V-Vorschriften die Beschaffungskriterien verschärfen, doch Dieselplattformen dominieren nach wie vor abgelegene Bergbaustandorte, an denen die Betankungsinfrastruktur fest verankert ist. Finanzierungshürden und Lieferkettenengpässe dämpfen das Wachstum und drängen einige Auftragnehmer zu Mietlösungen und nutzungsbasierten Verträgen. Erstausrüster, die Telematik, autonome Funktionen und robuste Kundendienst-Netzwerke kombinieren, sichern sich die planbarsten Einnahmequellen in der sich konsolidierenden Wertschöpfungskette.

Wesentliche Erkenntnisse des Berichts

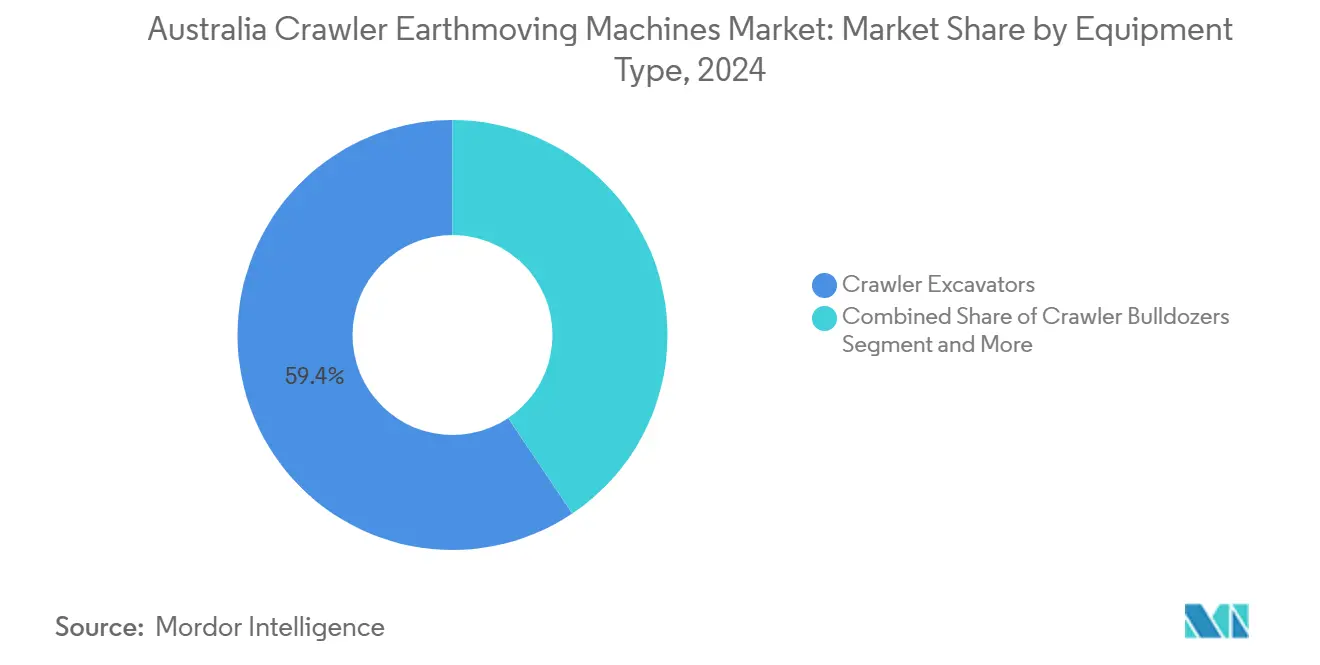

- Nach Gerätetyp kontrollierten Raupenbagger im Jahr 2024 einen Marktanteil von 59,44 % am australischen Markt für Raupen-Erdbewegungsmaschinen, während Raupenradlader und Kompaktlader bis 2030 voraussichtlich mit einem CAGR von 5,73 % wachsen werden.

- Nach Antrieb hielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 93,16 % an der Marktgröße der australischen Raupen-Erdbewegungsmaschinen, während Elektro- und Hybridvarianten zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 17,46 % zulegen werden.

- Nach Motorleistung entfiel im Jahr 2024 auf das Segment 100–200 PS ein Anteil von 42,65 % an der Marktgröße der australischen Raupen-Erdbewegungsmaschinen; Geräte unter 100 PS verzeichnen mit 6,07 % CAGR bis 2030 das stärkste Wachstum.

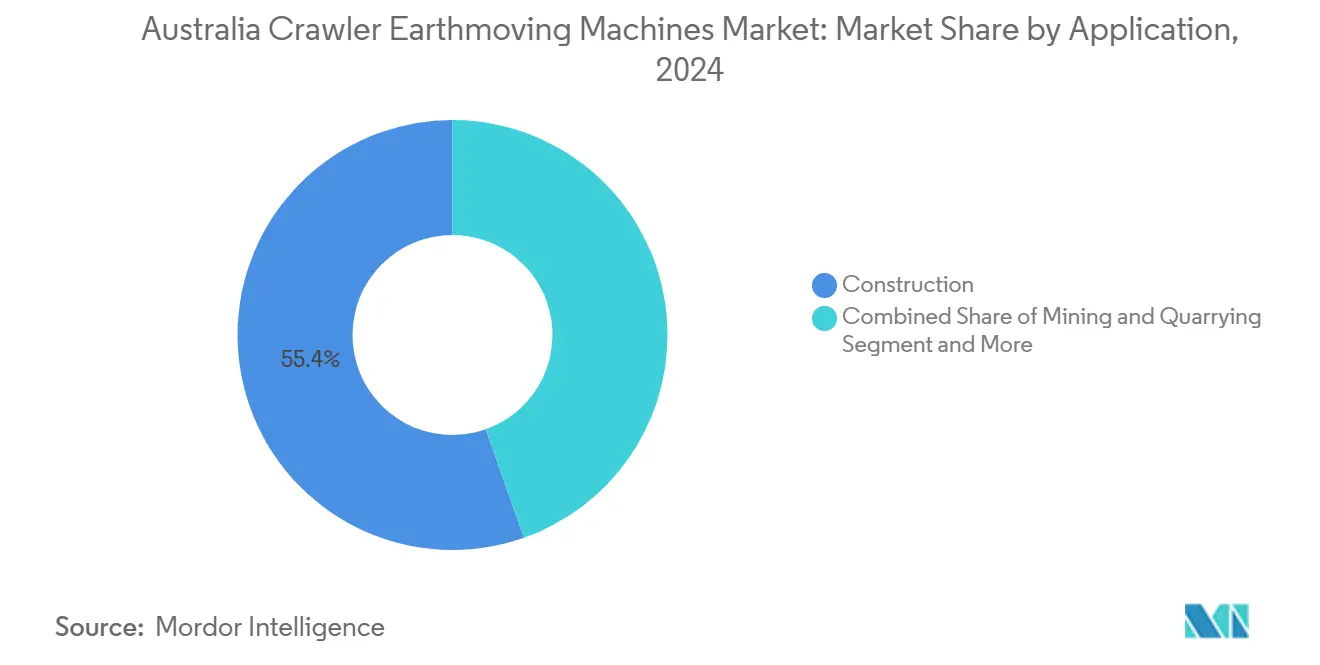

- Nach Anwendung entfielen im Jahr 2024 55,42 % des Umsatzes auf das Bauwesen, und der Bergbau soll im Prognosezeitraum mit dem höchsten CAGR von 6,65 % wachsen.

- Nach Vertriebskanal hielten autorisierte Händler im Jahr 2024 einen Anteil von 59,25 %, während Miet- und Leasingunternehmen bis 2030 mit einem CAGR von 7,44 % expandieren.

Markttrends und Erkenntnisse der australischen Raupen-Erdbewegungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erholung der Infrastruktur nach COVID-19 | +1.5% | NSW-, VIC-, QLD-Korridore | Kurzfristig (≤ 2 Jahre) |

| Ersatz veralteter Raupenmaschinenparks | +1.2% | Bergbauzentren in WA und QLD | Mittelfristig (2–4 Jahre) |

| Wachstum der Bergbau-Investitionsausgaben in WA und QLD | +1.1% | Pilbara- und QLD-Ressourcengürtel | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsanreize und Stufe-V-Mandate | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Einsparungen durch digitale Zwillinge und Telematik | +0.6% | National, große Bergwerke | Langfristig (≥ 4 Jahre) |

| Anstieg zirkulärer Abbruchprojekte | +0.4% | Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der öffentlichen Infrastrukturausgaben nach dem COVID-19-Konjunkturprogramm

Bundesverpflichtungen in Höhe von 107,1 Milliarden AUD über vier Jahre haben staatliche Verkehrsprogramme wiederbelebt und schaffen planbare Auslastungen für Raupenfahrzeuge auf Straßen-, Schienen- und Versorgungskorridoren. Infrastructure Australia listet Großprojekte im Wert von 237 Milliarden AUD auf, davon 63 % im Verkehrsbereich, was eine hohe Nachfrage nach Raupenmaschinen erzeugt, die unebenes Gelände bewältigen können [1]Infrastructure Australia, „Bericht zur Kapazität des Infrastrukturmarktes 2025”, infrastructureaustralia.gov.au. Geräte werden länger pro Schicht eingesetzt, was Auftragnehmer dazu veranlasst, in automatisierte Neigungssteuerung zu investieren, um den Mangel an qualifizierten Bedienern auszugleichen. Einstellungsprämien von nahezu 10.000 AUD für Baggerführer verdeutlichen ein sich verschärfendes Arbeitsangebot, das die Einführung halbautonomer Raupenfahrzeuge weiter begünstigt. Öffentliche Förderpakete puffern den Markt auch gegen eine Abschwächung im Wohnungsbau ab und glätten die Geräteauslastungsraten.

Beschleunigter Ersatz veralteter Raupenmaschinenparks für mehr Sicherheit und Effizienz

Flottenemeuerungsprogramme haben sich intensiviert, da viele Einheiten in den Eisenerzoperationen Western Australias mehr als 10 Jahre im Einsatz sind und täglich mehr als 20 Stunden betrieben werden. Sicherheitsvorschriften fordern nun Kollisionsvermeidungssysteme, Müdigkeitsüberwachung und engere Emissionsbänder, die bei Altmaschinen schwer nachzurüsten sind. BHP und Rio Tinto ziehen Diesel-Arbeitspferde schrittweise aus dem Verkehr und kombinieren Ersatzgeräte mit dynamischen Energieübertragungssystemen, die Leerlaufzeiten reduzieren [2]BHP Group, „BHP und Caterpillar beschleunigen emissionsfreie Bergbau-LKW”, bhp.com. Gerätekredite haben sich stabilisiert, sodass Betreiber Kapitalausgaben rechtfertigen können, die die hydraulische Effizienz und die intelligente Maschinensteuerung um 15–20 % steigern. Mietunternehmen spiegeln diesen Trend wider, indem sie ältere Flotten in Sekundärmärkte überführen und neuere Raupenfahrzeuge bevorraten, die neuen Vertragsanforderungen entsprechen.

Anstieg der Bergbau-Investitionsausgaben bei Eisenerz- und Lithiumprojekten in WA und QLD

Western Australia verzeichnete im Zeitraum 2023–24 Mineralexplorationsausgaben in Höhe von 2,58 Milliarden AUD, und neue Eisenerzerweiterungen wie die 2 Milliarden USD teure Mine Western Range halten die hohe Nachfrage nach schweren Raupenfahrzeugen aufrecht. Queenslands Lithiumkorridor zeigt eine ähnliche Dynamik, wobei Lieferanten von vollen Auftragsbüchern für Hochleistungsplaniergeräte und Bagger berichten. Rio Tinto allein gab im Jahr 2024 10,3 Milliarden AUD bei lokalen Lieferanten aus, ein Großteil davon für Erdarbeiten und Transporteinheiten. Große Bergwerke bevorzugen Mehrzweck-Raupenfahrzeuge, die autonomen Materialtransport und Telematik integrieren, um Ausfallzeiten auf weitläufigen Geländen zu reduzieren. Da die Erzgehalte sinken, intensiviert ein höherer Materialumschlag die Ersatzzyklen und stützt ein moderates Volumenwachstum im mittleren einstelligen Bereich.

Elektrifizierungsanreize und Stufe-V-Emissionsmandate

Die nationale Einführung der Stufe-V-Normen verändert Ausschreibungsunterlagen im Bau- und Bergbaubereich. New South Wales schränkt staatliche Käufe nun auf Motoren der Stufe 4 oder Stufe IV ein und kündigt damit eine bundesweite Verschärfung an [3]Umweltschutzbehörde New South Wales, „Beschaffungsrichtlinie für sauberere Bauprojekte”, epa.nsw.gov.au. Bergbaukonzerne sehen sich bei Dieselflotten mit höheren ESG-gebundenen Kreditzinsen konfrontiert, was sie zu emissionsfreien Pilotprojekten drängt. Fortescue beispielsweise verzeichnete 1 Million Tonnen Materialbewegung mit einem Elektrobagger und skaliert einen Rahmenvertrag über 475 Einheiten, darunter 360 autonome LKW. Volvo hat Batteriemodelle für städtische Baustellen eingeführt, doch ein Mangel an Hochleistungsladestationen in abgelegenen Gruben schränkt die Einführung schwerer elektrischer Raupenfahrzeuge weiterhin ein. Gerätemanager müssen die Einhaltung von Vorschriften gegen die Betriebskontinuität abwägen, die ausgereifte Dieselplattformen bieten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und knappes Kreditangebot | -1.8% | National, KMU am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Rohstoffversorgung | -1.2% | Bundesweit | Mittelfristig (2–4 Jahre) |

| ESG-Kosten für Dieseleinheiten | -0.9% | Große Bergwerke und öffentliche Aufträge | Mittelfristig (2–4 Jahre) |

| Mangel an Schnellladestationen für Raupenfahrzeuge über 20 Tonnen | -0.7% | Abgelegene Gebiete in WA und QLD | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und verschärfte Kreditbedingungen

Zwischen Juli 2022 und Juli 2023 meldeten fast 2.000 australische Bauunternehmen Insolvenz an, was die Fragilität von Festpreisverträgen offenbarte, als Geräte- und Materialkosten in die Höhe schnellten. Die Zinssätze liegen weiterhin über dem Niveau vor der Pandemie, und Banken prüfen die Sicherheitenqualität strenger, was den Zugang für kleinere Auftragnehmer einschränkt. Dieser Druck lenkt die Nachfrage in Richtung Miete – ein Segment mit einem CAGR von 7,44 % – da Nutzungsgebühren leichter an Projektauftraggeber weitergegeben werden können als Kapitalkosten. Mietunternehmen nutzen ihre Größenvorteile für Mengenrabatte, halten das Flottenalter niedrig und die Compliance hoch, was die Direktverkaufsmargen der Erstausrüster schmälert.

Volatilität bei Rohstoffen und Komponenten in der Lieferkette

Infrastructure Australia stellt fest, dass die Preise für Baumaterialien im Jahr 2024 um 24 % gegenüber dem Vorjahr gestiegen sind, während Erstausrüster Lieferzeiten von bis zu 18 Monaten für bestimmte Raupenkomponenten angeben. Auftragnehmer in Queensland zahlten 9–12 % mehr für Gipskartonplatten und bis zu 5 % mehr für Werkzeuge, was die allgemeine Inflation verdeutlicht. Knappheit zwingt Betreiber dazu, Geräte länger zu betreiben, was die Nachfrage nach Software für vorausschauende Wartung und die Bevorratung kritischer Ersatzteile ankurbelt. Erstausrüster mit vertikal integrierten Lieferketten oder solche, die Gussteile und Hydraulikkomponenten aus mehreren Quellen beziehen, behalten einen Wettbewerbsvorteil. Erhöhte Lagerbestände erhöhen jedoch den Betriebskapitalbedarf – ein Risiko, das kleinere Importeure nur schwer absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Bagger dominieren bei gleichzeitigem Wachstum im Kompaktsegment

Raupenbagger hielten im Jahr 2024 einen Marktanteil von 59,44 % am australischen Markt für Raupen-Erdbewegungsmaschinen und unterstreichen damit ihre Vielseitigkeit beim Graben, Heben und Präzisionsplanieren. Auftragnehmer verlassen sich auf Schnellwechsler und Neigungsassistenzsysteme, die Nacharbeiten und Kraftstoffverbrauch reduzieren. Die Marktgröße des australischen Marktes für Raupen-Erdbewegungsmaschinen im Bereich Bagger wird bis 2030 mit zivilen Baupaketen und Abraumvolumina im Bergbau Schritt halten. Raupenradlader und Kompaktlader sind zwar kleiner, verzeichnen aber einen CAGR von 5,73 %, da städtische Nachverdichtung und Mietflotten agile Geräte nachfragen.

In schweren Bergwerken bleiben Planiergeräte für Hochvolumen-Schiebeoperationen relevant, doch ihr Wachstum bleibt hinter dem vielseitiger Bagger zurück, die nun über 3D-Maschinensteuerung verfügen. Raupenkrane und Rohrverlegemaschinen bedienen Nischenanwendungen wie Übertragungstürme für erneuerbare Energien und Gasleitungen. Erstausrüster priorisieren Multifunktionalität, da Gerätekäufer die Flottenvielfalt und den Schulungsaufwand reduzieren möchten. Fortschrittliche Anbaugeräte, darunter Tiltrotatoren und Siebschaufeln, erweitern den Aufgabenbereich ohne zusätzliche Fahrgestell-Investitionen und sichern den Marktanteil in einem leicht verlangsamten Investitionszyklus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Elektrischer Übergang beschleunigt sich trotz Dominanz von Verbrennungsmotoren

Verbrennungsplattformen beherrschten im Jahr 2024 93,16 % der Marktgröße der australischen Raupen-Erdbewegungsmaschinen, gestützt durch etablierte Diesellogistik und hohe Betriebszyklen. Die Stabilität des Segments beruht auf bewährter Betriebszeit unter ariden und abgelegenen Bedingungen. Dennoch verzeichnen batterie-elektrische und hybride Varianten einen CAGR von 17,46 %, da Bergbauunternehmen Netto-Null-Fristen setzen und Städte Emissionsobergrenzen durchsetzen.

Erstausrüster bepreisen elektrische Raupenfahrzeuge mit Aufschlägen von 30–40 %, doch SRK Consulting zeigt, dass die Lebenszykluskosten pro Tonne um 65 % sinken können, wenn Strom aus erneuerbaren Quellen stammt und Ladestationen in der Nähe der Gruben vorhanden sind. Fortescues Vereinbarung im Wert von 2,8 Milliarden AUD mit Liebherr signalisiert eine glaubwürdige langfristige Nachfrage und stärkt das Vertrauen der Lieferanten. Die Marktgröße des australischen Marktes für Raupen-Erdbewegungsmaschinen im Bereich elektrischer Antrieb wird weiterhin vom Ausbau der Ladeinfrastruktur und der Netzstabilität abhängen, insbesondere jenseits der großen Versorgungsnetze. Bis dahin werden Zweikraftstoff- und Hybrid-Generatorsysteme praktische Lücken überbrücken.

Nach Motorleistung: Dominanz im mittleren Leistungsbereich bei gleichzeitigem Wachstum im Kompaktsegment

Maschinen im Leistungsbereich 100–200 PS entfielen im Jahr 2024 auf 42,65 % des Marktanteils der australischen Raupen-Erdbewegungsmaschinen und bieten eine ausgewogene Zugkraft und Kraftstoffeffizienz für die meisten Bau- und Bergbauaufgaben. Auftragnehmer bevorzugen diesen Bereich wegen seiner Transportierbarkeit unter gängigen Achslastgrenzen und der Anpassungsfähigkeit an verschiedene Anbaugeräte.

Die Klasse unter 100 PS verzeichnet mit einem CAGR von 6,07 % das stärkste Wachstum, angetrieben durch städtische Versorgungskorridore und Gartenbauvorhaben, bei denen Achsdruck und Manövrierfähigkeit entscheidend sind. Hochleistungseinheiten über 400 PS bleiben im Pilbara-Eisenerzbergbau unverzichtbar, doch ihr hoher Preis begrenzt die Gesamtnachfrage. Datenanalysen helfen Käufern, die Leistung bedarfsgerecht zu dimensionieren, überschüssige Kapazitäten zu minimieren und die Auslastung in Flotten zu steigern, die zunehmend eigene und gemietete Einheiten kombinieren.

Nach Anwendung: Bauwesen führt, während Bergbau an Dynamik gewinnt

Das Bauwesen trug im Jahr 2024 55,42 % des Umsatzes bei, da Bundes- und Staatspakete für Infrastruktur kontinuierliche Abrufe für Erdarbeiten, Fundamentaushub und Grabenbau auslösten. Lange Projektlaufzeiten erhöhen die Auslastungsraten und rechtfertigen den Besitz hochwertiger Raupenfahrzeuge mit halbautonomen Funktionen.

Der Bergbau verzeichnet mit einem CAGR von 6,65 % das stärkste Wachstum, angetrieben durch Eisenerzerweiterungen in Western Australia und Lithiumausbauten in Queensland. Große Gruben erfordern robuste Fahrwerke und lebenslang abgedichtete Bolzen, die abrasiven Bedingungen standhalten, was Erstausrüster dazu veranlasst, Schwerlast-Varianten einzuführen. Landwirtschaft und Forstwirtschaft nehmen bescheidene Volumina für die Landrodung auf, doch Korridore für erneuerbare Energien fügen neue Aufgaben wie Zufahrtsstraßen für Windparks hinzu, von denen mittelgroße Maschinen profitieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Händler dominieren, während Miete an Bedeutung gewinnt

Autorisierte Händler repräsentierten im Jahr 2024 59,25 % des Marktanteils der australischen Raupen-Erdbewegungsmaschinen und nutzten dabei umfangreiche Ersatzteilbestände, Kreditprogramme und zertifizierte Servicetechniker. Ihre Fähigkeit, Over-the-Air-Updates und Garantieüberholungen durchzuführen, festigt die Kundenbindung.

Miet- und Leasinggeschäfte expandieren jedoch mit einem CAGR von 7,44 %, da Auftragnehmer Kapitalrisiken absichern und die Flottengröße an schwankende Arbeitslasten anpassen. Telemetrie aus Mietflotten ermöglicht nutzungsbasierte Abrechnung und erhöht die Transparenz. Direktbestellungen beim Erstausrüster bleiben bei Tier-1-Bergbauunternehmen verbreitet, die maßgeschneiderte Konfigurationen kaufen, doch kleine und mittlere Unternehmen betrachten Miete nun als strategische Alternative, die die Bilanzbelastung reduziert und gleichzeitig die Einhaltung der Stufe-V-Vorschriften gewährleistet.

Geografische Analyse

Western Australia und Queensland dominieren die Nachfrage nach Raupenfahrzeugen, da Eisenerz- und Kritikalmineral-Bergwerke ihre Flotten in Fünfjahreszyklen erneuern und häufig die Kapazität erweitern. Die Mineralexplorationsausgaben in Western Australia erreichten im Zeitraum 2023–24 2,58 Milliarden AUD und fördern stabile jährliche Ausschreibungen für Bagger über 200 Tonnen und Hochleistungsplaniergeräte. Queenslands Kohle- und Lithiumkorridore spiegeln dieses Muster wider, unterstützt durch den asiatischen Bedarf an Stahl- und Batteriematerialien.

New South Wales und Victoria liefern große Volumina an Bauarbeiten, von Sydneys 21,6 Milliarden AUD teuren Eisenbahntunneln bis zu Melbournes 10,2 Milliarden AUD teurem unterirdischen Hauptverkehrsstraßenprojekt. Diese Megaprojekte schreiben Raupenmaschinen für enge städtische Aushubarbeiten vor, bei denen der Bodendruck präzise kontrolliert werden muss. Stadtplaner setzen auch Niedrigemissionszonen durch, was elektrische Kompaktraupenfahrzeuge trotz des Kostenaufschlags attraktiv macht.

South Australia, Tasmanien und das Northern Territory liefern kleinere Nachfrageanteile, die hauptsächlich mit Wind-, Wasserstoff- und Verteidigungsinfrastruktur verbunden sind. Ihre Projekte bevorzugen aufgrund logistischer Einschränkungen weiterhin mittelgroße Dieselraupenfahrzeuge. Die geografische Fragmentierung bedeutet, dass Erstausrüster Ersatzteillager sowohl in der Nähe von Seehäfen als auch in Bergbaudistrikten im Landesinneren vorhalten müssen, während Mietketten ihre Bestände an die unterschiedlichen Baustellen-Profile von Küstenstädten und abgelegenen Ressourcenregionen anpassen.

Wettbewerbslandschaft

Globale Erstausrüster verankern den australischen Markt für Raupen-Erdbewegungsmaschinen mit gut etablierten Händlernetzwerken. Caterpillar führt das Feld an, nachdem das Unternehmen mehr als 1 Million autonome Bohrmeter in australischen Kohleoperationen verzeichnet hat, was technologische Reife und konsistente Produktivitätssteigerungen belegt. Komatsu festigt seine Marktstellung durch lokale Fertigung, Ersatzteillagerung und Anerkennung für Arbeitsplatzqualität, was das Kundenvertrauen weiter stärkt.

Liebherr hat sein Profil durch die Sicherung von Fortescues Rekordauftrag über 2,8 Milliarden AUD für emissionsfreie Geräte geschärft, was zeigt, dass die Elektrostrategie des Lieferanten bei Großunternehmen, die Dekarbonisierung anstreben, Anklang findet. Hitachi Construction Machinerys Beteiligung in Höhe von 10 Millionen AUD an Envirosuite signalisiert die wachsende Bedeutung von Umweltüberwachung und Datenwissenschaft in Geräte-Wertversprechen.

Der Marktwettbewerb erstreckt sich von Hardware bis hin zu integrierten Dienstleistungen. Erstausrüster bündeln Betriebszeitgarantien, Ferndiagnose und Bedienertraining, um mehrjährige Verträge zu sichern. Händler rüsten Altflotten mit intelligenten Nachrüstsätzen aus, um die Abwanderung zu verlangsamen. Unabhängige Mietunternehmen, angeführt von Coates, verfügen über große telemetrieausgestattete Bestände, die die Leasingsparten der Erstausrüster herausfordern. Da der Nachhaltigkeitsdruck zunimmt, sind Wettbewerber, die vollständige Lebenszyklusunterstützung bieten – einschließlich Finanzierung, Energieinfrastruktur und digitaler Optimierung – in der Lage, Konkurrenten zu übertreffen, die sich ausschließlich auf Hardware konzentrieren.

Marktführer der australischen Raupen-Erdbewegungsmaschinen-Branche

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Select Plant Australia setzte den ersten 250-Tonnen-Elektro-Raupenkran Western Australias beim Projekt Swan River Crossings ein und erweiterte damit die emissionsfreie Hebekapazität.

- April 2025: Ein D65EXi-Planiergerät erweiterte die Komatsu-Flotte eines australischen Auftragnehmers auf 23 Einheiten und positioniert das Unternehmen für Erschließungs- und Sanierungsprojekte in der Hunter Region.

- Mai 2024: Caterpillar präsentierte neu gestaltete Kompaktraupenladegerät-Modelle, die die Baureihen 259D3, 279D3 und 289D3 ersetzen sollen.

- Mai 2024: Liebherr-Australia lieferte fünf PR 776-Planiergeräte mit 70 Tonnen an Western Plant Hire für den sofortigen Einsatz in einem westaustralischen Bergwerk.

Berichtsumfang des australischen Marktes für Raupen-Erdbewegungsmaschinen

| Raupenbagger |

| Raupenplaniergeräte |

| Raupenradlader |

| Raupenkrane und Rohrverlegemaschinen |

| Kompaktraupenladegeräte und Kompaktlader |

| Sonstige (Grabenfräse, Bohrgerät usw.) |

| Verbrennungsmotor |

| Elektro und Hybrid |

| Unter 100 PS |

| 100–200 PS |

| 201–400 PS |

| Über 400 PS |

| Bauwesen |

| Bergbau und Steinbruch |

| Landwirtschaft und Forstwirtschaft |

| Sonstige |

| Direktverkauf durch Erstausrüster |

| Autorisierte Händler |

| Miet- und Leasingunternehmen |

| Nach Gerätetyp | Raupenbagger |

| Raupenplaniergeräte | |

| Raupenradlader | |

| Raupenkrane und Rohrverlegemaschinen | |

| Kompaktraupenladegeräte und Kompaktlader | |

| Sonstige (Grabenfräse, Bohrgerät usw.) | |

| Nach Antrieb | Verbrennungsmotor |

| Elektro und Hybrid | |

| Nach Motorleistung | Unter 100 PS |

| 100–200 PS | |

| 201–400 PS | |

| Über 400 PS | |

| Nach Anwendung | Bauwesen |

| Bergbau und Steinbruch | |

| Landwirtschaft und Forstwirtschaft | |

| Sonstige | |

| Nach Vertriebskanal | Direktverkauf durch Erstausrüster |

| Autorisierte Händler | |

| Miet- und Leasingunternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Raupen-Erdbewegungsmaschinen im Jahr 2025?

Der Wert beträgt 1,49 Milliarden USD und spiegelt eine stetige Nachfrage aus öffentlichen Bauprojekten und Bergbauvorhaben wider.

Welcher jährliche Wachstumsrate wird für diese Maschinen bis 2030 erwartet?

Ein CAGR von 5,09 % wird prognostiziert, was den Gesamtwert bis zum Ende des Prognosezeitraums auf 1,91 Milliarden USD bringt.

Welche Gerätekategorie hat den höchsten Nachfrageanteil?

Raupenbagger führen mit einem Anteil von 59,44 % dank ihrer Vielseitigkeit bei Bau- und Bergbauaufgaben.

Warum gewinnen elektrische Raupenfahrzeuge auf australischen Baustellen an Bedeutung?

Stufe-V-Emissionsvorschriften und Netto-Null-Ziele drängen Käufer zu batterie-elektrischen Optionen, die niedrigere Betriebskosten und eine einfachere Einhaltung von Vorschriften versprechen.

Seite zuletzt aktualisiert am: