Australien Vertragslogistik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.76 Milliarden US-Dollar |

| Marktgröße (2026) | 6.09 Milliarden US-Dollar |

| Marktgröße (2031) | 7.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Vertragslogistik Marktanalyse von Mordor Intelligence

Die Marktgröße des australischen Vertragslogistikmarktes wird voraussichtlich von 5,76 Milliarden USD im Jahr 2025 auf 6,09 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,45 % über den Zeitraum 2026–2031 einen Wert von 7,94 Milliarden USD erreichen.

Öffentliche und private Infrastrukturausgaben von über 18,76 Milliarden USD bzw. 22,11 Milliarden USD rund um Western Sydney bilden die Grundlage für einen strukturellen Wandel von der Volatilität nach der Pandemie hin zu langfristigem Kapazitätswachstum. Neue sperrzeitfreie Frachtkapazitäten im Bauch der Flugzeuge am Western Sydney International Airport ab Ende 2026, der für 2027 geplante Doppelstapel-Streckenabschnitt Beveridge–Parkes sowie Amazons robotergestütztes Fulfillment-Center im Wert von 502,5 Millionen USD, das für 2028 vorgesehen ist, erweitern gemeinsam die multimodale Reichweite und Geschwindigkeit. Dennoch treiben Dieselpreise, die im April 2026 auf rund 265 Cent pro Liter gestiegen sind, Verlader dazu, längere Verträge mit Zuschlagsklauseln abzuschließen. Der parallele regulatorische Druck – die verpflichtende Offenlegung von Scope-3-Emissionen für große Unternehmen ab dem Geschäftsjahr 2026 – begünstigt Anbieter, die in Elektro-Lkw und solarbetriebene Depots investieren, und vertieft die Technologielücke zwischen Tier-1-Anbietern und kleineren Flotten.[1]Ministerium für Infrastruktur, Transport, Regionalentwicklung, Kommunikation und Kunst, „Infrastrukturplan für Western Sydney”, infrastructure.gov.au

Wichtigste Erkenntnisse des Berichts

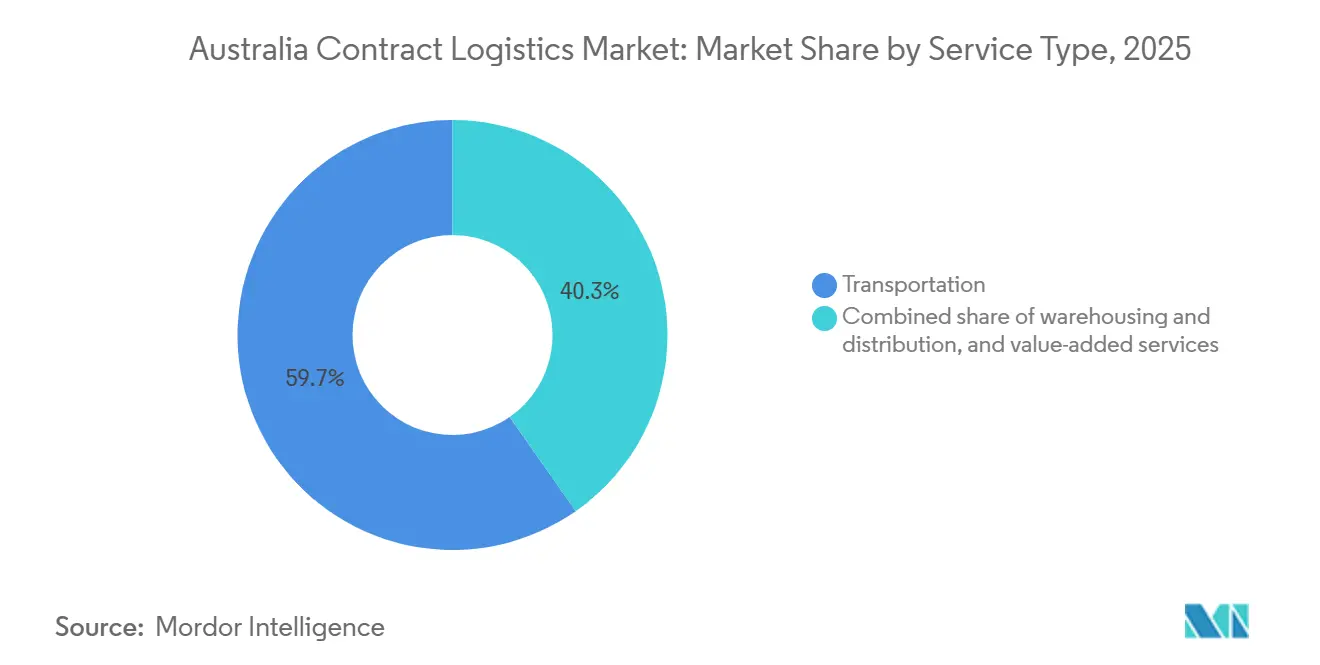

- Nach Servicetyp führte Transport mit einem Anteil von 59,72 % am australischen Vertragslogistikmarkt im Jahr 2025; Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen.

- Nach Vertragslaufzeit entfielen Verträge mit einer Laufzeit von mehr als drei Jahren auf 61,38 % der Marktgröße des australischen Vertragslogistikmarktes im Jahr 2025 und wachsen mit einer CAGR von 6,34 % bis 2031.

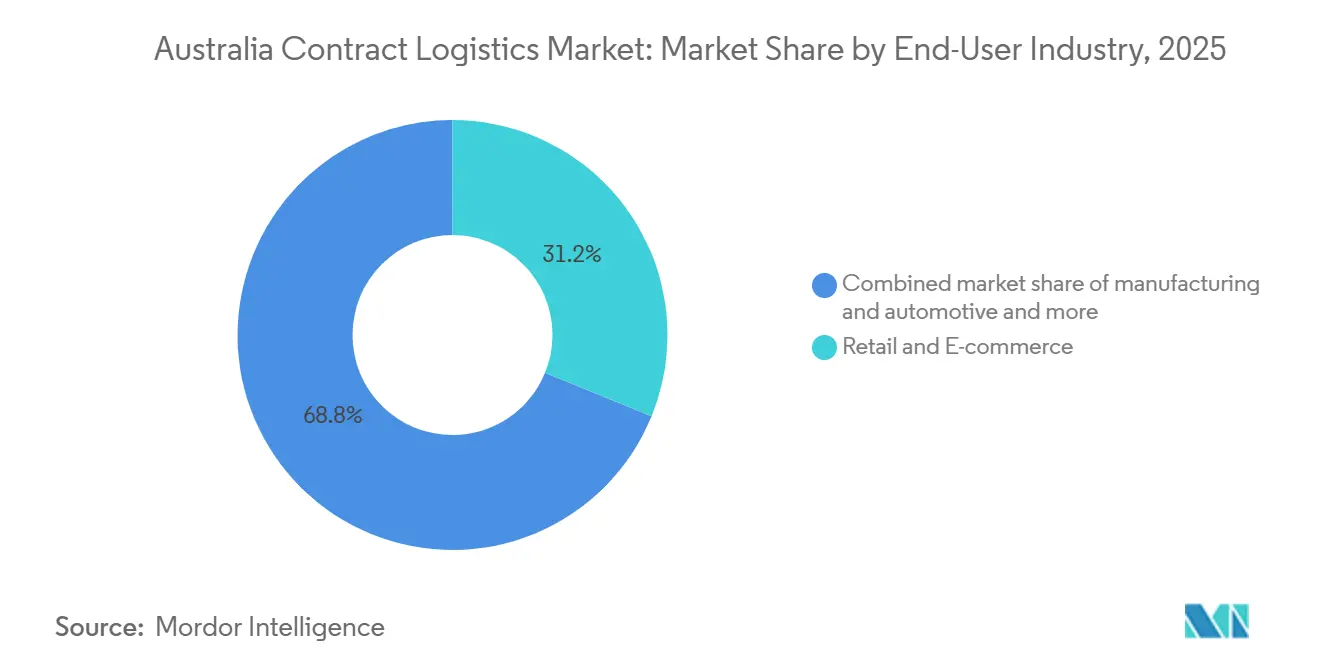

- Nach Endverbraucherbranche entfielen auf Einzelhandel und E-Commerce 31,16 % der Marktgröße des australischen Vertragslogistikmarktes im Jahr 2025; Gesundheitswesen und Pharmazeutika werden voraussichtlich bis 2031 mit einer CAGR von 7,03 % wachsen.

- Nach Geografie entfiel auf New South Wales ein Anteil von 41,21 % am australischen Vertragslogistikmarkt im Jahr 2025, während Western Australia mit einer CAGR von 6,79 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Vertragslogistikmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Infrastruktur-Großprojekte (Western Sydney Airport, Inland Rail) | +1.5% | New South Wales, Victoria, Queensland | Langfristig (≥ 4 Jahre) |

| E-Commerce-Boom treibt landesweite B2C-Auftragsabwicklung | +1.2% | National; am stärksten in Queensland, New South Wales, Victoria | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach durchgängigen Kühlkettenlösungen (Lebensmittel und Pharma) | +0.8% | National; frühe Akzeptanz in New South Wales, Victoria | Mittelfristig (2–4 Jahre) |

| Strengere ESG-Vorgaben begünstigen Drittlogistikanbieter mit emissionsarmen Flotten | +0.7% | National | Langfristig (≥ 4 Jahre) |

| OEM-Auslagerung ausgelöst durch Industrie-4.0-Nachrüstungen in der Fertigung | +0.6% | Victoria, South Australia, New South Wales | Mittelfristig (2–4 Jahre) |

| Frachtvisibilitätsplattformen stärken die Zusammenarbeit zwischen Drittlogistikanbietern und Verladern | +0.4% | Metropolregionen landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierte Infrastruktur-Großprojekte (Western Sydney Airport, Inland Rail)

Der Haushalt von New South Wales für 2025–26 leitet über 2,41 Milliarden USD an den Western Sydney Airport Metro und 1,34 Milliarden USD an die mautfreie M12-Autobahn, wodurch ein 11.200 Hektar großer Aerotropolis entsteht, der möglicherweise 120.000 Arbeitsplätze beherbergen wird. Ein sperrzeitfreier Flughafen, der die jährliche Frachtkapazität von 220.000 Tonnen auf 1,8 Millionen Tonnen steigern kann, übertrifft das Nachtflugverbot am Sydney Kingsford Smith. Im Schienenbereich nähert sich der Prioritätsabschnitt Beveridge–Parkes der Inland Rail, der für Doppelstapelzüge ausgelegt ist, einer Übergabe im Jahr 2027. Die Western Sydney Freight Line wird Container von überlasteten Stadtgleisen umleiten und so Lkw-Fahrten und Emissionen reduzieren. Diese Verbindungen verankern schrittweise nationale Fahrpläne und ermutigen Verlader, ihre Distribution rund um Western Sydney zu zentralisieren.

E-Commerce-Boom treibt landesweite B2C-Auftragsabwicklung

Die Online-Ausgaben in Queensland erreichten 2025 einen Wert von 11,93 Milliarden USD, was Australia Post dazu veranlasste, ein Paketzentrum im Wert von 134 Millionen USD in Brisbane zu errichten, das täglich 250.000 Pakete sortieren kann. Coles folgte mit robotergestützten Kundenfulfillment-Centern in der Nähe von Melbourne und Sydney, die jeweils über 700 Roboter einsetzen, um Bestellungen mit 50 Artikeln in fünf Minuten abzuwickeln. Automatisierung verbessert die Genauigkeit und lindert den Arbeitskräftemangel, der bis 2029 voraussichtlich 78.000 unbesetzte Fahrerstellen erreichen wird. Amazons Logan-Megacenter im Wert von 502,5 Millionen USD fügt hohe Durchsatzkapazität hinzu und signalisiert, dass globale Plattformen langfristige Vermögenswerte lokal verankern. Der Boom schafft neue Drittlogistik-Chancen in der städtischen Konsolidierung und Retourenlogistik, auch wenn große Einzelhändler die Kernauftragsabwicklung internalisieren.

Steigende Nachfrage nach durchgängigen Kühlkettenlösungen (Lebensmittel und Pharma)

Ab März 2025 wird die Therapeutic Goods Administration eine Rückverfolgbarkeit auf Chargenebene und eine 24-stündige Temperaturprotokollierung für jede therapeutische Sendung vorschreiben. Die Einhaltung dieser Vorschriften treibt Pharmaunternehmen zu HACCP-zertifizierten Drittlogistikanbietern, die Echtzeit-Prüfpfade liefern können. Das neue 215.000 Quadratfuß große CO₂-neutrale Depot von DHL Supply Chain in Adelaide bietet Umgebungs-, Kühl- und Gefrierbereiche unter einem Dach und versorgt eine wachsende Elektro-Lkw-Flotte. Lebensmittelversender stehen unter ähnlichem Druck: Australien verschwendet jährlich 7,6 Millionen Tonnen Lebensmittel, und eine bessere Kühlkettenführung ist zentral für nationale Reduktionsziele. Infolgedessen entwickeln sich Mehrtemperaturlager mit integrierter Chargenverfolgung zu Premium-Anlagen im australischen Vertragslogistikmarkt.[2]Therapeutic Goods Administration, „PRAC 2025 Leitlinien”, tga.gov.au

Strengere ESG-Vorgaben begünstigen Drittlogistikanbieter mit emissionsarmen Flotten

Die verpflichtende klimabezogene Finanzberichterstattung begann 2025 für Unternehmen mit einem Umsatz über 335 Millionen USD, wobei die Scope-3-Berichterstattung ab dem Geschäftsjahr 2026 fällig wird. Verlader prüfen Drittlogistikanbieter nun auf erneuerbare Energien, Biodiesel und Elektrofahrzeuge. DHLs Electric Vehicle Center of Excellence und sein 256-kWp-Solarfeld in Western Sydney sind Beispiele für frühe Vorreiter. Qube verzeichnete 2024 eine Reduzierung der Kohlenstoffintensität um 18 % gegenüber seiner Basis von 2018 und positioniert sich damit für die Gewinnung langfristiger Ausschreibungen multinationaler Unternehmen. Kleinere Flotten hinken bei der Datenerfassung und Flottenmodernisierung hinterher und riskieren den Verlust von Verträgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel infolge alternder Belegschaft und strenger Visabestimmungen | -0.9% | National, mit akutem Druck in ländlichen und abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Volatile Kraftstoffzuschlag-Weitergabeklauseln belasten die Margen | -0.7% | National, mit stärkeren Auswirkungen auf Fernstrecken- und Regionalbetreiber | Kurzfristig (≤ 2 Jahre) |

| Insourcing-Trend der Einzelhändler für Mikro-Auftragsabwicklung in Metropolregionen | -0.6% | New South Wales, Victoria, Queensland (Konzentration in Metropolregionen) | Mittelfristig (2–4 Jahre) |

| Hafenstaus und biosicherheitsbedingte Verzögerungen erhöhen die Liegezeiten | -0.5% | New South Wales (Port Botany), Victoria (Melbourne), Western Australia (Fremantle) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel infolge alternder Belegschaft und strenger Visabestimmungen

Von der 189.900 Personen starken Lkw-Belegschaft sind fast die Hälfte älter als 55 Jahre, und nur 5,4 % sind unter 25 Jahre alt. Strenge Visaprüfungen führten im April 2026 zur Annullierung von drei Studentenvisa und zur Nennung von fünf Unternehmen wegen illegaler Einstellung, was informelle Arbeitskräftepipelines verkleinerte. Industry Skills Australia erarbeitet derzeit eine nationale Berufsausbildung für Schwerlastfahrzeuge, aber bestehende Programme verlangen von Betreibern noch immer Eigenbeiträge, was die Akzeptanz einschränkt. Spediteure bieten nun übertarifliche Vergütungen und gestaffelte Antrittsprämien an, was die Margen kleiner Flotten belastet. Der Kapazitätsengpass treibt die Spotpreise für Straßenfracht auf den Strecken Adelaide–Perth bereits zweistellig in die Höhe.

Volatile Kraftstoffzuschlag-Weitergabeklauseln belasten die Margen

Der australische Transportsektor bewältigt eine erhebliche Kraftstoffpreisvolatilität, wobei erhöhte Dieselkosten trotz vorübergehender staatlicher Steuererleichterungen die Liquidität belasten. Diese Dynamik schafft Betriebskapitalengpässe für Betreiber, da vertragliche Kraftstoffzuschlag-Weitergabemechanismen hinter den aktuellen Zapfsäulenpreisen zurückbleiben und die üblichen Kundenzahlungszyklen verschärfen. Infolgedessen haben diese finanziellen Belastungen betriebliche Anpassungen erforderlich gemacht und Spediteure dazu veranlasst, Routen in abgelegenen Gebieten zu optimieren, Nutzlastkapazitäten für zusätzliche Kraftstoffreserven bereitzustellen und Frachtpreise anzupassen, was zu vertraglichen Spannungen mit Verladern geführt hat. Gleichzeitig hat die ACCC regulatorische Untersuchungen gegen Kraftstofflieferanten wegen Preisgestaltungspraktiken in regionalen Märkten eingeleitet. Letztlich unterstreicht diese Situation die strukturelle Anfälligkeit des Logistiksektors: Da der Straßentransport das primäre Beförderungsmittel für nicht-massengutbezogenen Inlandsfracht und der größte Beitragszahler zu Transportemissionen bleibt, ist er im Vergleich zu alternativen Verkehrsträgern wie Schiene oder Küstenschifffahrt überproportional empfindlich gegenüber globalen Kraftstoffpreisschwankungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Transport dominiert, Mehrwertdienste beschleunigen sich

Transport kontrollierte 59,72 % des australischen Vertragslogistikmarktanteils im Jahr 2025, dank der Reichweite des Straßengüterverkehrs über 249 Milliarden Tonnenkilometer. Die Marktgröße des australischen Vertragslogistikmarktes für Schiene und Luft bleibt bescheiden, doch Doppelstapelkorridore und sperrzeitfreie Slots in Western Sydney International werden voraussichtlich neue Premium-Strecken erschließen. Der Straßenverkehr ist für rund 83 % der Sektoremissionen verantwortlich, was die Dekarbonisierung in den Fokus rückt. Autonome Palettenroboter und KI-basierte Ladeplanung reduzieren die Lkw-Standzeiten in großen Distributionszentren um bis zu 15 %.

Mehrwertdienste, angeführt von Montage, Etikettierung und Kommissionierung, verzeichnen mit einer CAGR von 6,88 % bis 2031 das stärkste Wachstum, da Marken die Individualisierung auslagern. Die Expansion der IVE Group auf eine nationale Fläche von 861.000 Quadratfuß, verankert durch einen neuen Superstandort in Sydney, und DHLs Western-Sydney-Zwischengeschoss für Retouren und Inspektion zeigen, wie Anbieter höhermargige Nischen anstreben. Erfolgreiche Betreiber kombinieren Robotik mit qualifizierter Arbeitskraft, um Spitzenzeiten bei Modekollektionen oder Elektronik-Rückrufkampagnen zu bewältigen und so die Einnahmen vor reiner Fernstreckenvolatilität zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertragslaufzeit: Langfristige Verträge gewinnen angesichts von Kraftstoffschwankungen an Bedeutung

Verträge mit einer Laufzeit von mehr als drei Jahren entfielen 2025 auf 61,38 % der Marktgröße des australischen Vertragslogistikmarktes, und das Segment wird voraussichtlich von 2026 bis 2031 mit der höchsten CAGR von 6,34 % wachsen. Steigende Dieselpreise, die die monatlichen Kraftstoffkosten für einige Flotten auf 201.000 USD verdoppelt haben, veranlassen Verlader, Kapazitäten durch Zuschlagsformeln zu sichern, anstatt auf Spotmärkte zu setzen. Mehrjährige Planungssicherheit ermöglicht es Drittlogistikanbietern auch, wasserstofffähige Zugmaschinen und Batteriewechselstationen zu finanzieren.

Ein- bis dreijährige Vereinbarungen sind weiterhin relevant für Pilotprojekte rund um Omnichannel-Auftragsabwicklung oder Modalverlagerungen, wenn Inland-Rail-Abschnitte in Betrieb gehen. DB Schenkers Teilevertrag für Geely Auto veranschaulicht eine mittelfristige Hochlaufphase, die dem Produkteinführungsrhythmus entspricht. Die regulatorische Berichterstattung über Scope-3-Emissionen ab 2026 treibt Unternehmen weiter zu Partnern, die über einen längeren Zeitraum geprüfte Daten garantieren können.[3]Das Finanzministerium, „Verpflichtende klimabezogene Finanzoffenlegungen”, treasury.gov.au

Nach Endverbraucherbranche: Einzelhandel führt, Gesundheitswesen holt auf

Einzelhandel und E-Commerce erzielten 2025 einen Umsatzanteil von 31,16 %, gestützt durch automatisierte Supermarkt-Auftragsabwicklung und Just-in-time-Teileflüsse. Das automatisierte Distributionszentrum von Coles in Truganina im Wert von 589,6 Millionen USD, das 2029 eröffnet wird, wird wöchentlich 4,6 Millionen Kartons verarbeiten und interne Kapazitäten ausbauen. Da sich große inländische Robotikketten neu ausrichten, wenden sich Drittlogistikanbieter der Unterstützung mittelgroßer Online-Marken mit skalierbarer Lieferung am nächsten Tag und Retourenmanagement zu.

Gesundheitswesen und Pharmazeutika sind die am schnellsten wachsenden Segmente mit einer CAGR von 7,03 % bis 2031 unter strengeren Rückverfolgbarkeitsregeln. DHLs Kühlketten-Hub in Adelaide, der mit Solarenergie betrieben wird und elektrische Hofschlepper einsetzt, zeigt beispielhaft, wie Anbieter durch die Kombination von Compliance, Nachhaltigkeit und landesweiter Reichweite gewinnen. Temperaturgeregelte Transporter mit Telematik sind direkt mit Rückruf-Dashboards verbunden und verkürzen die regulatorische Reaktionszeit unter das sechswöchige Zwischenbericht-Fenster der Therapeutic Goods Administration.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

New South Wales hielt 2025 einen Anteil von 41,21 % an der Marktgröße des australischen Vertragslogistikmarktes, angetrieben durch Port Botany, von wo aus mehr als 80 % der Container in Richtung Western-Sydney-Lagerhäuser transportiert werden. Staatliche Mittel in Höhe von 2,41 Milliarden USD für die Airport Metro, 1,34 Milliarden USD für die M12-Autobahn und 431,55 Millionen USD für Regenwassermanagement erschließen 2.100 Acres erschlossenes Industrieland in der Nähe des sperrzeitfreien Flughafens. Das automatisierte Einzelhandels-Hub von Toll Group im Wert von 134 Millionen USD und DHLs Multi-Kunden-Lager in Erskine Park festigen die Region als nationales Omnichannel-Nervenzentrum.

Western Australia wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 6,79 % bis 2031, da das Westport-Planungspaket im Wert von 182,91 Millionen USD einen Containerhafen in Kwinana vorantreibt, der die Kapazität vervierfachen könnte. Das Kenwick Intermodal Terminal im Wert von 16,75 Millionen USD, das bereits 200.000 TEU jährlich von der Straße auf die Schiene umleitet, reduziert 135.000 Lkw-Fahrten und stärkt Perths Ost-West-Versorgungsresilienz. DP Worlds Schienenumschlaganlage soll den Schienenanteil in Fremantle auf 33 % erhöhen und so den städtischen Stau verringern.

Victoria, Queensland und South Australia ergänzen die Nachfrage. Amazons Logan-Fulfillment-Center und Australia Posts Brisbane-Paketzentrum im Wert von 134 Millionen USD profitieren von Online-Ausgaben in Höhe von 11,93 Milliarden USD im Jahr 2025 und befeuern den Last-Mile-Boom in Südost-Queensland. In Victoria bindet Coles' Truganina-Standort bundesstaatenübergreifende Frisch- und Lebensmittelflüsse ein, während DHLs Kühlketten-Campus in Adelaide in South Australia Biowissenschaftscluster bedient, die sich bis in regionale Bergbaugürtel erstrecken. Tasmanien, das Northern Territory und das ACT bleiben Nischenmärkte, profitieren jedoch von einem bundesweiten Schienenhärtungsprogramm im Wert von 670 Millionen USD gegen extreme Wetterereignisse entlang des Ost-West-Korridors.[4]Transport für New South Wales, „Port Botany Landside Report”, transport.nsw.gov.au

Wettbewerbslandschaft

Der Wettbewerb im australischen Vertragslogistikmarkt ist moderat, wobei DHL Supply Chain, Toll Group, Linfox, CEVA, Kuehne+Nagel, DSV, Mainfreight, Maersk Logistics und Qube Dutzende regionaler Flotten übertreffen. Macquarie Asset Managements Plan im Wert von 7,84 Milliarden USD, Qube zu privatisieren – vorbehaltlich regulatorischer Genehmigungen bis Mitte 2026 – sollte das Management in die Lage versetzen, ohne Quartalsdruck in digitale Hofsysteme und Wasserstoff-Lkw-Pilotprojekte zu investieren. Der Schritt konsolidiert auch hafennahe Lagerhaltung genau dann, wenn die Terminals in Western Sydney und Kwinana expandieren.

Große globale Drittlogistikanbieter differenzieren sich durch Nachhaltigkeitsnachweise und Automatisierungsmaßstab. DHLs Dachsolaranlage und EV-Ladeinfrastruktur in Erskine Park sowie sein Electric Vehicle Center of Excellence verschaffen ihm einen Vorteil bei Scope-3-bewussten Ausschreibungen. Tolls Omnichannel-Standort in Kemps Creek kombiniert Waren-zu-Person-Roboter und KI-Kartonierung und ermöglicht so Supermarktauffüllung und E-Grocery-Kommissionierung unter einem Dach. Linfox koppelt seinen Frachtumschlag am Avalon Airport mit fortschrittlicher Röntgenscanning-Technologie, um verschärfte Grenzkontrollen zu erfüllen, und halbiert so die Fernstreckenbehinderungen zwischen den Flughäfen Melbournes.

Regionale Spezialisten kämpfen mit Nischen-Expertise. Temperaturempfindliche Pharmaketten, Retourenlogistik für Mode und Versorgung von Bergbaucamps belohnen jeweils tiefes Domänenwissen und Compliance-Systeme. Start-ups, die Software-as-a-Service-Visibilitätswerkzeuge oder Kreislaufwirtschafts-Vermittlung anbieten, weben sich durch White-Label-Vereinbarungen in die Netzwerke etablierter Anbieter ein. Insgesamt treiben Kapitalzuflüsse und Technologielücken einen zweigeteilten Markt voran, in dem skalierbare Akteure nationale Verträge gewinnen und kleinere Flotten an lokalisierten, betreuungsintensiven Strecken festhalten.

Marktführer in der australischen Vertragslogistikbranche

DHL Supply Chain

Toll Group

Linfox

CMA CGM Group (einschließlich CEVA Logistics)

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ARTC schloss verstärkte Durchlässe auf der Ost-West-Schienenstrecke im Rahmen eines Resilienzprogramms im Wert von 670 Millionen USD ab.

- März 2026: DHL Supply Chain eröffnete ein 226.800 Quadratfuß großes Lager in Western Sydney mit einer 256-kWp-Solaranlage, Regenwassernutzung und EV-Ladeinfrastruktur zur Bedienung von Technologie- und Automobilkunden.

- März 2026: Amazon verpflichtete sich zur Investition von 750 Millionen USD für den Bau eines 1,6 Millionen Quadratfuß großen robotergestützten Fulfillment-Centers in Logan, Queensland, mit dem Ziel von 125 Millionen Paketen pro Jahr.

- Februar 2026: Ein von Macquarie geführtes Konsortium unterzeichnete einen Plan zur Übernahme von Qube für 7,84 Milliarden USD mit dem Ziel, den Abschluss bis Mitte 2026 zu erreichen.

Berichtsumfang des australischen Vertragslogistikmarktes

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung und Distribution | |

| Mehrwertdienste (Montage, Etikettierung, Kommissionierung) |

| 1–3 Jahre |

| Über 3 Jahre |

| Fertigung und Automobil |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharmazeutika |

| Chemikalien |

| Sonstige Branchen |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| South Australia |

| Übriges Australien |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung und Distribution | ||

| Mehrwertdienste (Montage, Etikettierung, Kommissionierung) | ||

| Nach Vertragslaufzeit | 1–3 Jahre | |

| Über 3 Jahre | ||

| Nach Endverbraucherbranche | Fertigung und Automobil | |

| Lebensmittel und Getränke | ||

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Pharmazeutika | ||

| Chemikalien | ||

| Sonstige Branchen | ||

| Nach Region | New South Wales | |

| Victoria | ||

| Queensland | ||

| Western Australia | ||

| South Australia | ||

| Übriges Australien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Vertragslogistikmarkt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 6,09 Milliarden USD geschätzt.

Wie schnell wird der australische Vertragslogistikmarkt bis 2031 wachsen?

Der Marktwert wird bis 2031 voraussichtlich 7,94 Milliarden USD erreichen, angetrieben durch eine CAGR von 5,45 %.

Welcher Servicetyp erzielt derzeit den höchsten Umsatz?

Transportdienstleistungen halten einen Anteil von 59,72 %, angeführt durch die umfangreiche landesweite Reichweite des Straßengüterverkehrs.

Welcher australische Bundesstaat wird voraussichtlich das stärkste Wachstum verzeichnen?

Western Australia weist mit einer CAGR von 6,79 % die schnellste prognostizierte Wachstumsrate auf, gestützt durch das Westport-Hafen-Schienen-Programm.

Wie beeinflussen steigende Kraftstoffpreise die Vertragslaufzeiten?

Die Dieselpreisvolatilität motiviert Verlader, Verträge mit einer Laufzeit von mehr als drei Jahren abzuschließen, die nun 61,38 % aller Verträge ausmachen.

Warum gewinnt die Gesundheitslogistik an Dynamik?

Strengere Rückverfolgbarkeitsregeln der Therapeutic Goods Administration und Kühlkettenbedarf treiben eine CAGR von 7,03 % bei Gesundheitswesen- und Pharmazeutikavolumina an.

Seite zuletzt aktualisiert am: