Marktgröße und Marktanteil des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

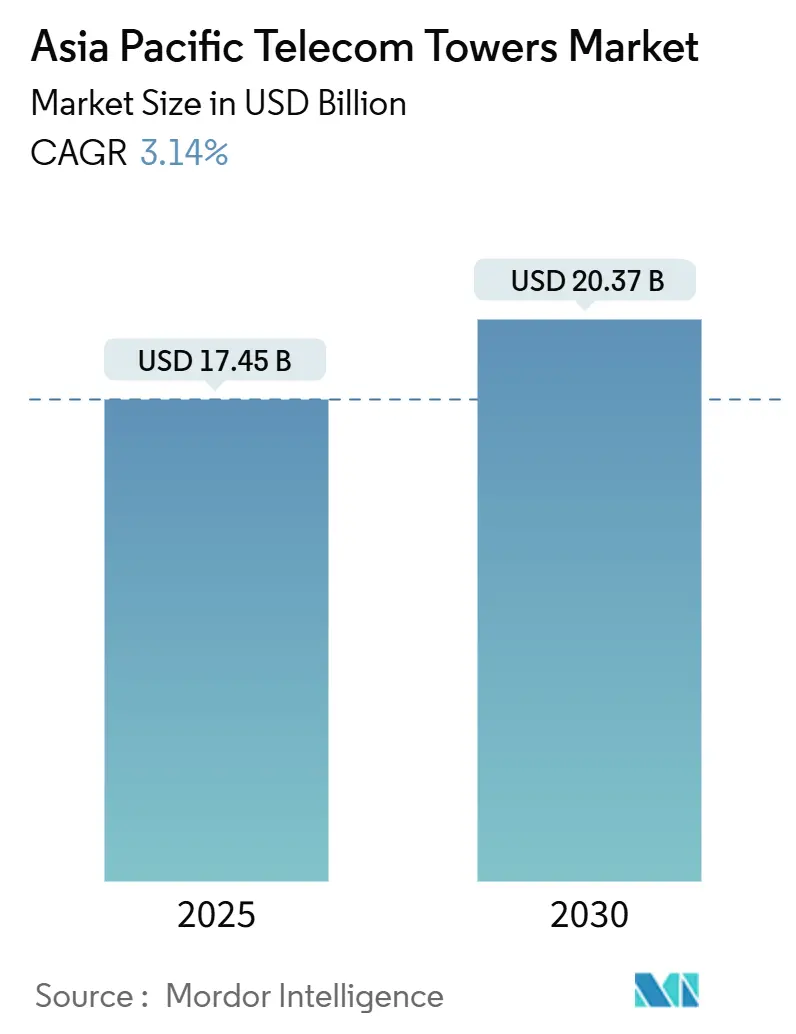

| Marktgröße (2025) | 17.45 Milliarden US-Dollar |

| Marktgröße (2030) | 20.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.14% CAGR |

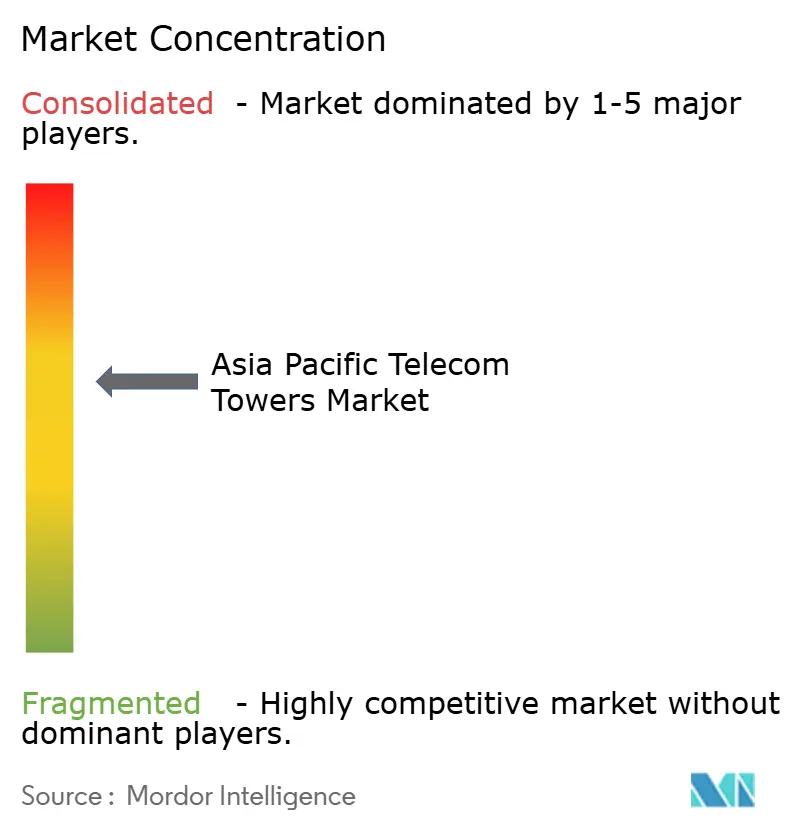

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum wird im Jahr 2025 auf 17,45 Milliarden USD geschätzt und soll bis 2030 einen Wert von 20,37 Milliarden USD erreichen, bei einer CAGR von 3,14 % während des Prognosezeitraums (2025–2030). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 771,11 Tausend Einheiten im Jahr 2025 auf 874,5 Tausend Einheiten bis 2030 wächst, bei einer CAGR von 2,55 % während des Prognosezeitraums (2025–2030).

Das gemessene Wachstum spiegelt den Übergang der Region von einem raschen Greenfield-Ausbau hin zu Optimierung und Verdichtung wider – eine Phase, die durch die Nutzung des 5G-Spektrums, sich entwickelnde Netzwerkarchitekturen und die Ausrichtung auf Edge-Computing vorangetrieben wird. Unabhängige TowerCos gewinnen zunehmend an Einfluss, da Betreiber passive Vermögenswerte monetarisieren, während erneuerbar betriebene Standorte angesichts steigender Energiekosten und verschärfter ESG-Vorgaben an Bedeutung gewinnen. Sich verändernde Mietmodelle, ein Anstieg ländlicher Konnektivitätsvorgaben und koordinierte Infrastruktur-Sharing-Rahmenwerke eröffnen neue Erlöskanäle; jedoch dämpfen vielschichtige Genehmigungsverfahren, steigende Grundstückspachtkosten und Währungsabwertungsrisiken den kurzfristigen Schwung. Die Wettbewerbsintensität bleibt moderat und ist geprägt von selektiven Veräußerungen, technologiegetriebenem Differenzierungsstreben und einem stetigen Zufluss institutionellen Kapitals, das auf langfristige Cashflows ausgerichtet ist.

Wesentliche Erkenntnisse des Berichts

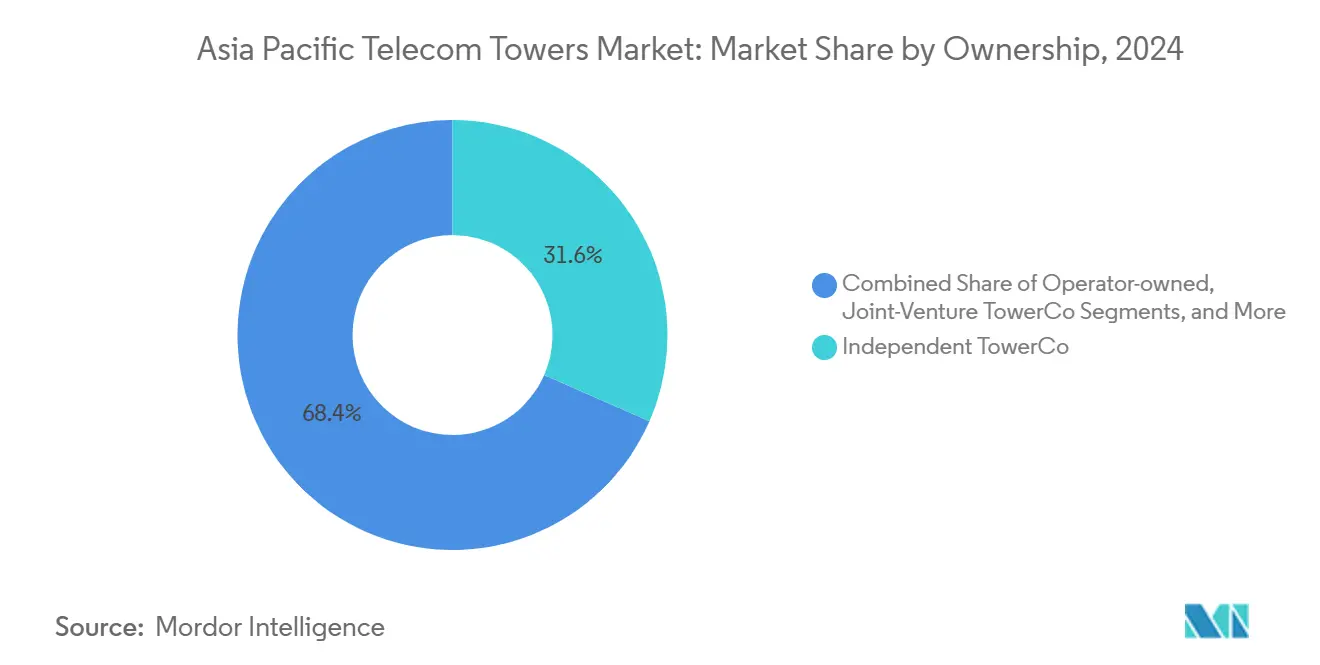

- Nach Eigentümerschaft führten unabhängige TowerCos mit einem Marktanteil von 31,56 % am Telekommunikationsturm-Markt im asiatisch-pazifischen Raum im Jahr 2024; das Segment wird bis 2030 eine CAGR von 7,15 % verzeichnen.

- Nach Installation hielten bodengestützte Standorte im Jahr 2024 einen Anteil von 64,56 % an der Marktgröße des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum, während Dachinstallationen mit einer prognostizierten CAGR von 4,34 % bis 2030 das schnellste Wachstum aufweisen.

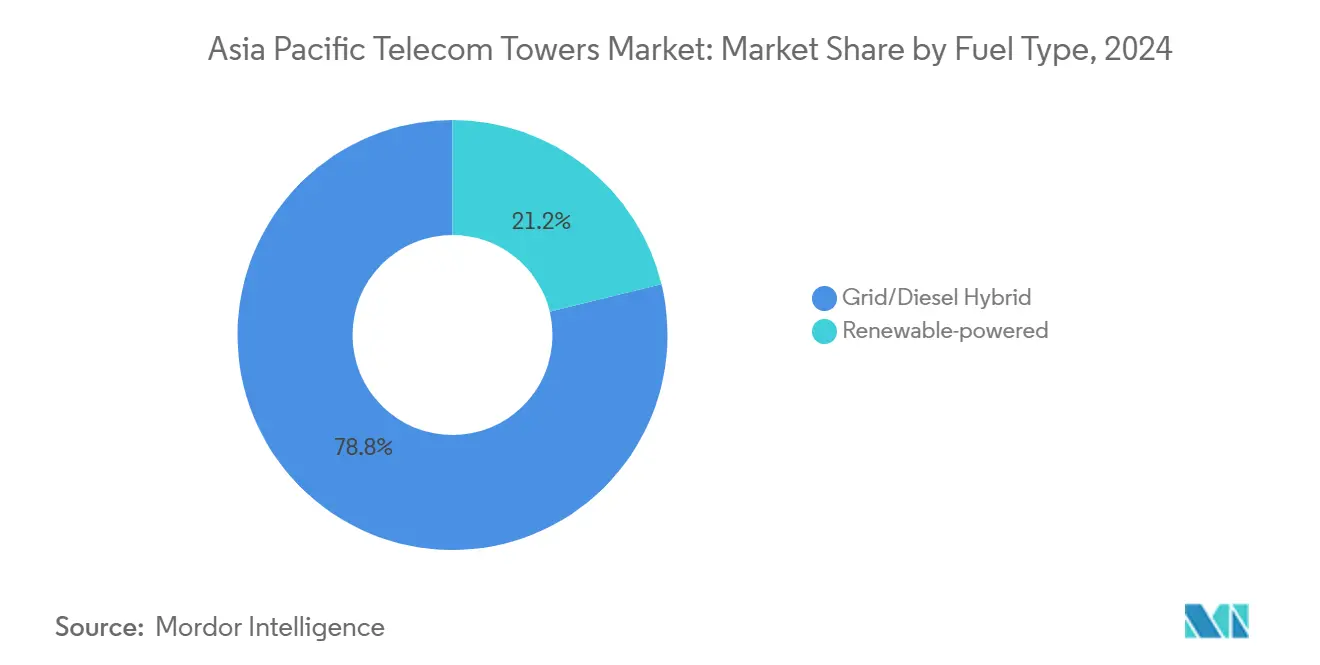

- Nach Kraftstofftyp entfielen im Jahr 2024 78,79 % der Marktgröße des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum auf Netz-/Diesel-Hybride; erneuerbar betriebene Standorte sind bis 2030 auf eine CAGR von 16,71 % ausgerichtet.

- Nach Turmtyp entfielen im Jahr 2024 40,68 % des Marktanteils des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum auf Monopolmasten, während Tarnkonstruktionen bis 2030 mit einer CAGR von 7,47 % wachsen sollen.

- Nach Land repräsentierte China im Jahr 2024 51,87 % der Marktgröße des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum; Indien wird bis 2030 voraussichtlich mit einer CAGR von 4,71 % wachsen.

Trends und Erkenntnisse des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starker Anstieg der 5G-Einführung und des Verdichtungsbedarfs | +1.2% | China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Konnektivitätsvorgaben für ländliche Gebiete | +0.8% | Indien, Indonesien, Bangladesch, Vietnam | Langfristig (≥4 Jahre) |

| Netzwerk-Sharing der Mobile Network Operator zur Senkung von Capex/Opex | +0.6% | Kernregion Südostasien | Kurzfristig (≤2 Jahre) |

| Zunahme von Edge-Knoten für Rechenzentren an Türmen | +0.4% | Singapur, Malaysia, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| ESG-Druck hin zu erneuerbar betriebenen Standorten | +0.3% | Australien, Malaysia | Langfristig (≥4 Jahre) |

| Satelliten-zu-Mobilfunk-Partnerschaften mit Bedarf an Co-Location | +0.2% | Abgelegenes Australien, Neuseeland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der 5G-Einführung und des Verdichtungsbedarfs

Die laufende 5G-Einführung erfordert bis zu fünfmal mehr Standorte pro Quadratkilometer als Legacy-Netzwerke und lenkt Kapital in Richtung Colocation-fähiger Vermögenswerte, die Millimeterwellen-Abdeckung und Anwendungsfälle mit extrem niedriger Latenz unterstützen. Die Kleinzellen-Strategie der China Tower Corporation und leistungsstarke verteilte Antennensysteme veranschaulichen den operativen Wandel, während an Turmbasen integrierte Edge-Knoten inkrementelle Erlöse aus Cloud- und industriellen IoT-Mietern erschließen [1]China Tower Corporation, „Strategiebriefing: Ein Kern, zwei Flügel”, chinatowercom.com.

Staatlich geförderte Konnektivitätsvorgaben für ländliche Gebiete

Indiens Universal Service Obligation Fund, Indonesiens Bakti-Programm und Bangladeschs hybride Satelliten-Terrestrik-Pilotprojekte veranschaulichen einen staatlich geförderten Vorstoß zur Verringerung der digitalen Kluft. Neue Finanzierungspools, Spektrumrabatte und Rollout-Fristen verpflichten Betreiber, ihre Präsenz in energiebeschränkte Regionen auszuweiten – eine Dynamik, die die Build-to-Suit-Nachfrage für unabhängige TowerCos direkt steigert.

Netzwerk-Sharing der Mobile Network Operator zur Senkung von Capex/Opex

Infrastruktur-Sharing-Rahmenwerke katalysieren die Steigerung der Mietquote und senken die Gesamtbetriebskosten um bis zu 40 %, was Asset-Light-Strategien beschleunigt. Malaysias CelcomDigi nutzt Rahmendienstleistungsverträge mit EdgePoint und EDOTCO, um die Rentabilität während der aggressiven 5G-Expansion zu wahren, während das PhilTower-MIDC-Gemeinschaftsunternehmen auf den Philippinen zeigt, wie gemeinsame Strukturen die Marktkonsolidierung beschleunigen können.

Zunahme von Edge-Knoten für Rechenzentren an Türmen

Hyperscaler und regionale Netzbetreiber integrieren Mikro-Rechenzentren an Turmstandorten, um Latenzziele von unter 10 Millisekunden zu erfüllen. Das Memorandum of Understanding zwischen ST Telemedia Global Data Centres und U Mobile in Malaysia ist ein typisches Beispiel für diese Symbiose und verwandelt Turmstandorte in verteilte Rechenzentren, die das Mieterwachstum stärken [2]ST Telemedia Global Data Centres, „U Mobile-STT GDC Memorandum of Understanding zu 5G Edge”, sttelemediagdc.com.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schleppende Genehmigungsverfahren in asiatischen Städten der dritten Kategorie | –0.7% | Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückspacht- und Gemeinschaftswiderstandskosten | –0.5% | Japan, Südkorea, dichter städtischer asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Währungsabwertungsrisiko bei USD-gebundenen Pachtverträgen | –0.4% | Indonesien, Malaysia | Kurzfristig (≤2 Jahre) |

| Glasfaser-First-Strategien, die die Nachfrage nach Makrotürmen reduzieren | –0.3% | Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schleppende Genehmigungsverfahren in asiatischen Städten der dritten Kategorie

Fragmentierte kommunale Genehmigungen verlängern die Projektvorlaufzeiten in Sekundärstädten um 6–12 Monate; die Finanzierungskosten steigen, während Versorgungslücken bestehen bleiben. Der Fortschritt der bangladeschischen Spektrumauktion 2025 lässt Betreiber weiterhin vielschichtige Genehmigungsverfahren durchlaufen, die die Investitionsbereitschaft dämpfen [3]The Financial Express (Bangladesch), „Spektrumzuteilung und 5G-Infrastruktur”, today.thefinancialexpress.com.bd.

Steigende Grundstückspacht- und Gemeinschaftswiderstandskosten

Steigende städtische Grundstückswerte und zunehmende öffentliche Kontrolle treiben Pachtverlängerungen in die Höhe und verkürzen die Laufzeiten, was die Vorhersehbarkeit der Cashflows beeinträchtigt. Japans dichte Wohngebiete und Südkoreas ästhetische Verordnungen begünstigen hochwertige Tarnkonstruktionen, was Komplexität und inkrementelle Investitionsausgaben erhöht, auch wenn dadurch bisher unzugängliche Zonen erschlossen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos treiben strukturellen Wandel voran

Unabhängige TowerCos erzielten im Jahr 2024 einen Marktanteil von 31,56 % am Telekommunikationsturm-Markt im asiatisch-pazifischen Raum und werden bis 2030 voraussichtlich eine CAGR von 7,15 % verzeichnen – eine Entwicklung, die durch die Monetarisierung von Betreibervermögen und den Appetit institutioneller Investoren auf Infrastrukturrenditen angetrieben wird. Das Portfolio der China Tower Corporation mit 2,094 Millionen Standorten unterstreicht die Skalierbarkeit des Modells.

Betreibergeführte Standorte dominieren weiterhin in Märkten mit Tendenz zur vertikalen Integration oder in noch jungen TowerCo-Ökosystemen, doch steigende Kapitalanforderungen für 5G motivieren zu weiteren Ausgliederungen. Gemeinschaftsunternehmen-TowerCos bieten einen Kompromiss für Märkte mit lokalen Eigentumsvorgaben, während MNO-eigene Bestände dort bestehen bleiben, wo maßgeschneiderte Abdeckungs- oder Sicherheitserwägungen die Effizienzgewinne überwiegen.

Nach Installation: Dachinstallationen gewinnen in städtischen Gebieten an Bedeutung

Bodengestützte Standorte behielten im Jahr 2024 einen Anteil von 64,56 % an der Marktgröße des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum und sichern die Flächenabdeckung in unterschiedlichen Geländetypen. Dachkonstruktionen hingegen entwickeln sich mit einer CAGR von 4,34 % schneller, getrieben durch städtische Verdichtung, hohe Grundstückskosten und beschleunigte Zonenplanung.

Japan und Südkorea sind Beispiele für eine ausgereifte Dachinstallationsdurchdringung, bei der Betreiber Gewerbedächer anmieten, um die Inbetriebnahmezeit zu verkürzen. Malaysias jährlicher 5G-Teilnehmerzuwachs von 119,9 % hat Dächer ebenfalls zu schnell umsetzbaren Optionen gemacht, die die Überlastung von Makrotürmen lindern.

Nach Kraftstofftyp: Erneuerbare Energien beschleunigen sich trotz Netzeinschränkungen

Netz-/Diesel-Hybride machten im Jahr 2024 78,79 % der Marktgröße des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum aus, was die ungleichmäßige Netzzuverlässigkeit in Schwellenländern widerspiegelt. Solar-Hybrid- und Batteriespeichersysteme sind auf eine CAGR von 16,71 % ausgerichtet, da ESG-Kennzahlen strenger werden und die Dieselpreise schwanken.

EdgePoints Solar-Hybridturm in der Nähe von Kuala Lumpur senkte die Kraftstoffkosten im ersten Betriebsquartal um 35 % und bestätigte damit die Wirtschaftlichkeit für größere Rollouts. Indonesiens nationales Ziel für erneuerbare Energien von 23 % katalysiert integrierte Solar-plus-Speicher-Pilotprojekte, die LFP-Batteriesysteme mit einer Hin- und Rückwirkungseffizienz von >95,5 % nutzen [4]ACROFAN/PRNewswire, „EVE Energy Storage auf der Solartech Indonesia 2025”, mus.acrofan.com.

Nach Turmtyp: Tarnlösungen mindern städtische Reibungspunkte

Monopolmasten hielten im Jahr 2024 einen Marktanteil von 40,68 % am Telekommunikationsturm-Markt im asiatisch-pazifischen Raum und werden aufgrund ihrer strukturellen Effizienz und Mehrfachantennenkompabilität bevorzugt. Verdeckte Designs werden jedoch jährlich um 7,47 % wachsen, da Stadtplaner und Anwohner unauffällige Anlagen fordern.

Gittermast- und abgespannte Türme bleiben für schwere Lasten oder ländliche Weitspannungen relevant, doch ästhetische Anforderungen der Planungsbehörden prägen nun die Genehmigungschancen im städtischen Tokio, Seoul und Sydney. Die Premiumpreise für Tarnkonstruktionen werden durch höhere Mietpreise ausgeglichen, die an hochdichte Verkehrskorridore gebunden sind.

Geografische Analyse

Chinas beherrschender Anteil von 51,87 % unterstreicht eine unvergleichliche operative Größenordnung, doch wird nun Verdichtung gegenüber Flächenexpansion priorisiert. Die strategische Diversifizierung in intelligente Energiedienstleistungen ermöglicht es der China Tower Corporation, die Nähe zu Vermögenswerten zu nutzen und die Margenstabilität aufrechtzuerhalten.

Indiens Wachstum beruht auf parallelen ländlichen und 5G-Initiativen. Universal-Service-Fonds subventionieren Greenfield-Standorte, während private TowerCos Build-to-Suit-Aufträge von Reliance Jio und Bharti Airtel beschleunigen. Der Zufluss ausländischen Kapitals bleibt robust, begünstigt durch geklärte Regeln für ausländische Direktinvestitionen und Spektrum-Roadmaps.

Südostasien präsentiert ein Flickenteppich regulatorischer Modelle. Malaysias Kommunikations- und Multimediagesetz fördert die Infrastrukturpoolung und unterstützt CelcomDigis landesweiten Rollout. Thailands unabhängiger TowerCo-Eigentumsanteil von über 56 % hebt ein ausgereiftes Veräußerungs- und Leasingmodell hervor, während auf den Philippinen eine aufkommende Konsolidierung über PhilTower-MIDCs Plattform mit 3.500 Standorten zu beobachten ist. Vietnams geografisch verstreute Provinzen und die Komplexität der Lizenzierung verzögern die Turmfreigabezyklen, doch Spektrumreformen versprechen Aufwärtspotenzial. Entwickelte Märkte wie Japan, Südkorea und Australien konzentrieren sich auf die Ergänzung städtischer Kleinzellen und strategische Fusionen und Übernahmen. Waveconns Übernahme von 170 Standorten von American Tower erweitert Australiens unabhängigen Fußabdruck und bestätigt eine aktive Sekundärmarktpipeline.

Wettbewerbslandschaft

Die Wettbewerbskonzentration liegt im mittleren Bereich, da länderspezifische Marktführer ihre Heimatmärkte dominieren, während regionale Herausforderer selektiv expandieren. China Tower Corporation verankert sich auf dem chinesischen Festland; Indus Towers und Helios Towers zielen auf das wachstumsstarke Südasien bzw. das aufstrebende Südostasien ab.

Strategische Veräußerungen gestalten die geografische Ausrichtung um. American Towers Ausstieg aus Indien für 2,5 Milliarden USD und der gleichzeitige Verkauf des australischen Portfolios an Waveconn veranschaulichen die Rotation hin zu Gebieten mit höherer Rendite und geringerem regulatorischen Risiko. Private-Equity-gestützte Plattformen verfolgen Bolt-on-Deals, wie die fortlaufende Stilmark-Integration durch OMERS Infrastructure belegt.

Die Technologieadoption bildet ein neues Wettbewerbsfeld. Betreiber belohnen TowerCos, die erneuerbare Energien, Lithium-Ionen-Speicher und intelligentes Energiemanagement integrieren. EdgePoints Hybrid-Solar-Rollouts und EDOTCOs Kohlenstoffreduzierungs-Roadmap positionieren beide Unternehmen günstig bei Ausschreibungsbewertungen. Energieeffiziente Standorte ziehen auch Hyperscaler an, die grüne Fußabdrücke für Edge-Computing suchen, was die Mieterperspektiven erweitert.

Marktführer der Telekommunikationsturm-Branche im asiatisch-pazifischen Raum

China Tower Corporation

Indus Towers Limited

American Tower Corporation

Mitratel (PT Telkom Indonesia (Persero) Tbk)

PT Tower Bersama Infrastructure Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EdgePoint Infrastructure startete Malaysias ersten Solar-Hybridturm und reduzierte die Diesellaufzeit um 35 %.

- Dezember 2024: China Tower Corporation schloss das landesweite 5G-Upgrade über 2,094 Millionen Standorte ab und erweiterte die Dienstleistungen auf das intelligente Stadtenergie-Management.

- September 2024: PhilTower-MIDC schloss eine Fusion mit 3.500 Standorten ab und strebt 2.000 zusätzliche Build-to-Suit-Türme für unterversorgte philippinische Provinzen an.

- September 2024: Waveconn schloss die Übernahme des australischen Portfolios von American Tower mit 170 Standorten ab und brachte seine nationale Gesamtzahl auf über 1.400 Strukturen.

- Juni 2024: ST Telemedia Global Data Centers sicherte sich eine Finanzierung von 1,75 Milliarden SGD, angeführt von KKR und Singtel, zur Erweiterung von Edge-verknüpften Campussen in Indien und Südostasien.

Berichtsumfang des Telekommunikationsturm-Markts im asiatisch-pazifischen Raum

| Betreibergeführt |

| Unabhängige TowerCos |

| Gemeinschaftsunternehmen-TowerCos |

| MNO-eigene Bestände |

| Dachinstallation |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopolmast |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| China |

| Indien |

| Japan |

| Südkorea |

| Malaysia |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum (Australien und Neuseeland, Philippinen, Singapur, Bangladesch, Indonesien und weitere) |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCos | |

| Gemeinschaftsunternehmen-TowerCos | |

| MNO-eigene Bestände | |

| Nach Installation | Dachinstallation |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopolmast |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum (Australien und Neuseeland, Philippinen, Singapur, Bangladesch, Indonesien und weitere) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Telekommunikationsturm-Markt im asiatisch-pazifischen Raum bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 17,45 Milliarden USD im Jahr 2025 auf 20,37 Milliarden USD bis 2030 wächst und dabei eine CAGR von 3,14 % verzeichnet.

Welches Eigentumsmodell wächst am schnellsten?

Unabhängige TowerCos führen mit einem Anteil von 31,56 % im Jahr 2024 und werden bis 2030 voraussichtlich mit einer CAGR von 7,15 % wachsen.

Warum gewinnen Dachtürme in Großstädten an Bedeutung?

Städtische Verdichtung, hohe Grundstückskosten und schnellere Genehmigungsverfahren machen Dachkonstruktionen zur bevorzugten Lösung und treiben eine CAGR von 4,34 % an.

Was treibt den Wandel hin zu erneuerbar betriebenen Turmstandorten an?

ESG-Vorgaben, Dieselpreisvolatilität und verbesserte Batteriewirtschaftlichkeit treiben erneuerbar betriebene Standorte auf eine CAGR von 16,71 % zu.

Welches Land zeigt die stärkste Wachstumsdynamik?

Indien wird voraussichtlich das schnellste Wachstum mit einer CAGR von 4,71 % verzeichnen, getragen von ländlichen Versorgungsprogrammen und dem 5G-Rollout.

Wie entwickelt sich die Wettbewerbsintensität in der Region?

Eine moderate Konsolidierung hält an; selektive Veräußerungen und technologieorientierte Upgrades prägen den Wettbewerb, mit einem Marktkonzentrationsindex von 6.

Seite zuletzt aktualisiert am: