Größe und Marktanteil des asiatisch-pazifischen Marktes für synthetische Medien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

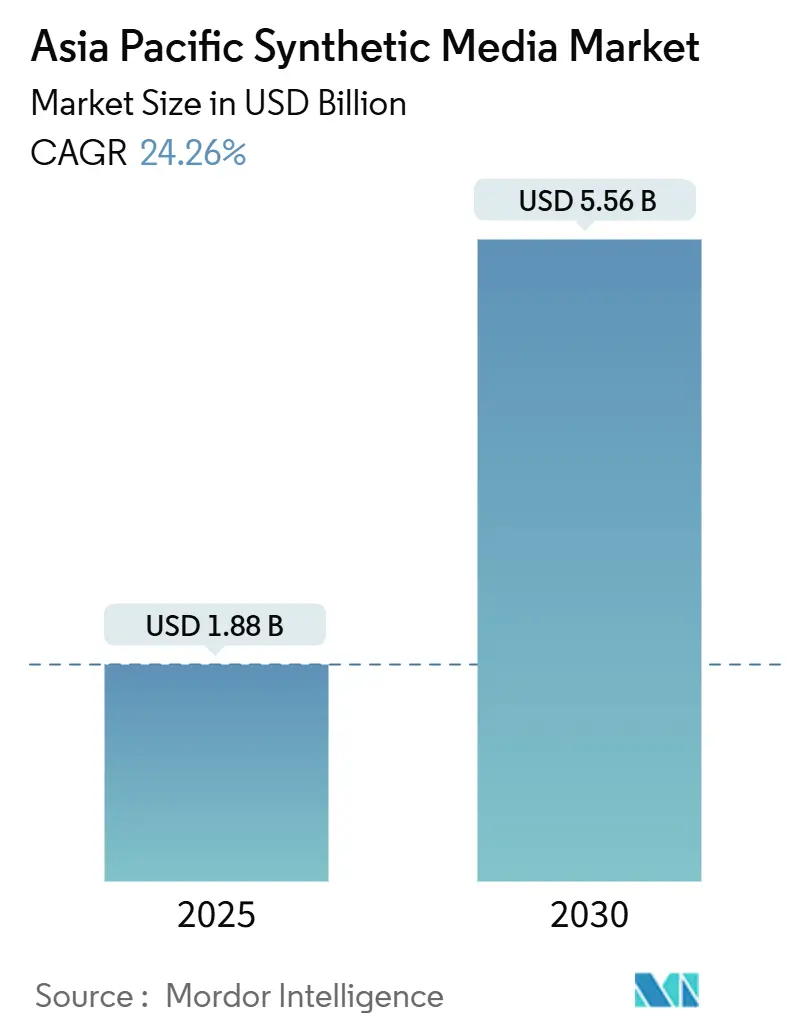

| Marktgröße (2025) | 1.88 Milliarden US-Dollar |

| Marktgröße (2030) | 5.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.26% CAGR |

| Schnellstwachsender Markt | Südasien |

| Größter Markt | Asien-Pazifik |

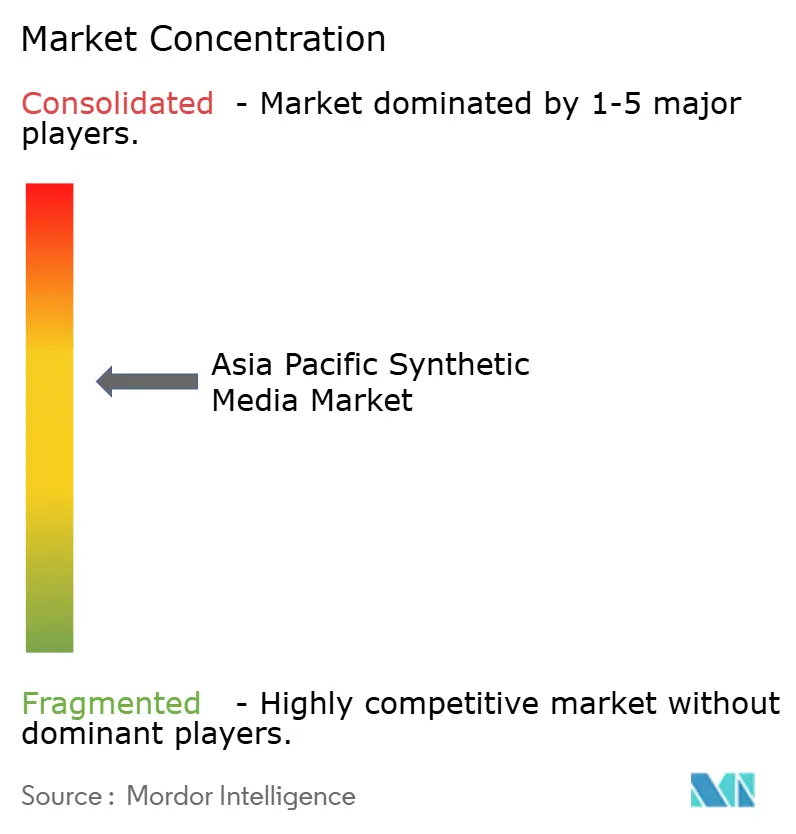

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für synthetische Medien von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für synthetische Medien erreichte im Jahr 2025 einen Wert von 1,88 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 5,56 Milliarden USD erreichen, was einer CAGR von 24,26 % im Zeitraum 2025–2030 entspricht. Zu den begünstigenden Faktoren zählen deutliche Verbesserungen bei den Kostenkurven für generative KI, eine beschleunigte 5G-Durchdringung sowie ein zunehmendes Kapitalengagement regionaler Technologieführer. China verankert derzeit die Nachfrage auf der Grundlage einer umfassenden KI-politischen Initiative, während Indien das Wachstumstempo vorgibt, da Smartphones tief in Städte der zweiten und dritten Kategorie vordringen. Der zunehmende Wettbewerb zwischen digitalen Konglomeraten und Start-ups senkt die Inferenzpreise weiter und erweitert die adressierbare Basis von Kreativen. Gleichzeitig fördern anhaltende GPU-Engpässe Durchbrüche bei der Modelleffizienz und die Einführung von Edge-Computing, die beide die langfristige Skalierbarkeit unterstützen. Regulatorische Initiativen wie Chinas Bestimmungen zur tiefen Synthese und Singapurs sektorspezifische Leitlinien prägen die Normen für Inhaltssicherheit und drängen Unternehmen zu konformen Toolchains.

Wichtigste Erkenntnisse des Berichts

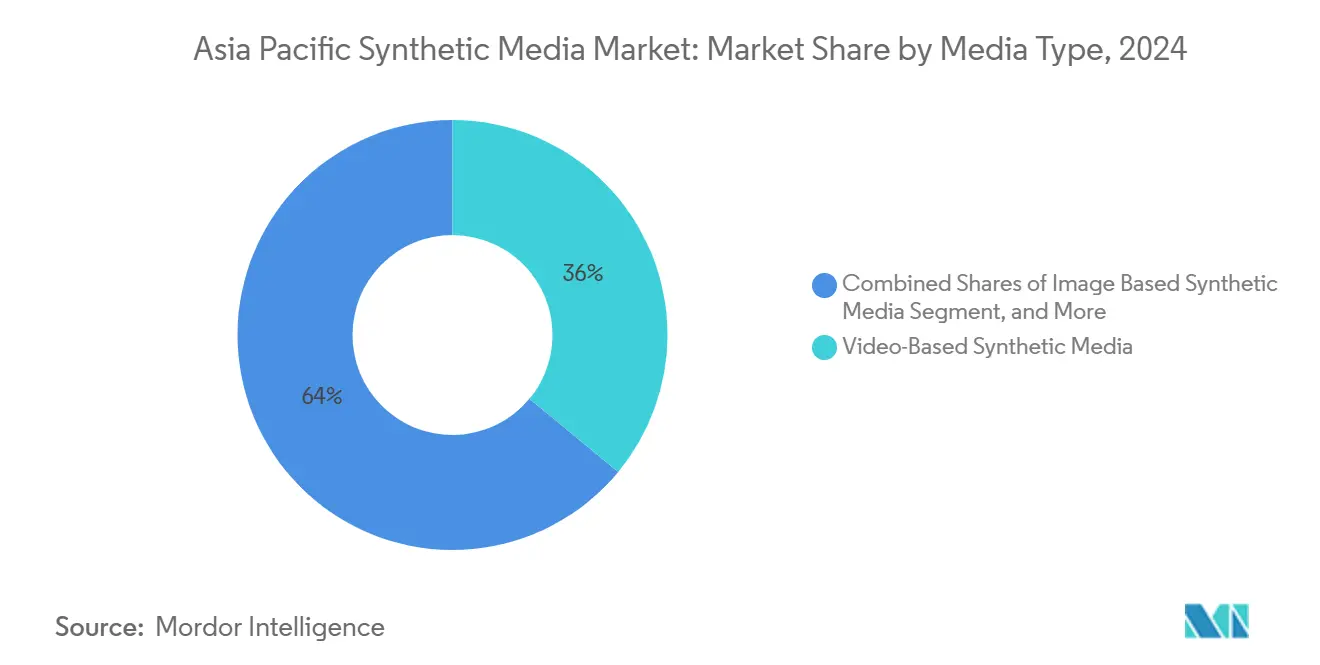

- Nach Medientyp führten videobasierte Inhalte im Jahr 2024 mit einem Umsatzanteil von 35,61 %; audiobasierte Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 25,72 % wachsen.

- Nach Technologie entfiel im Jahr 2024 ein Anteil von 44,56 % des asiatisch-pazifischen Marktes für synthetische Medien auf generative KI, während die Verarbeitung natürlicher Sprache bis 2030 eine CAGR von 25,11 % erreichen soll.

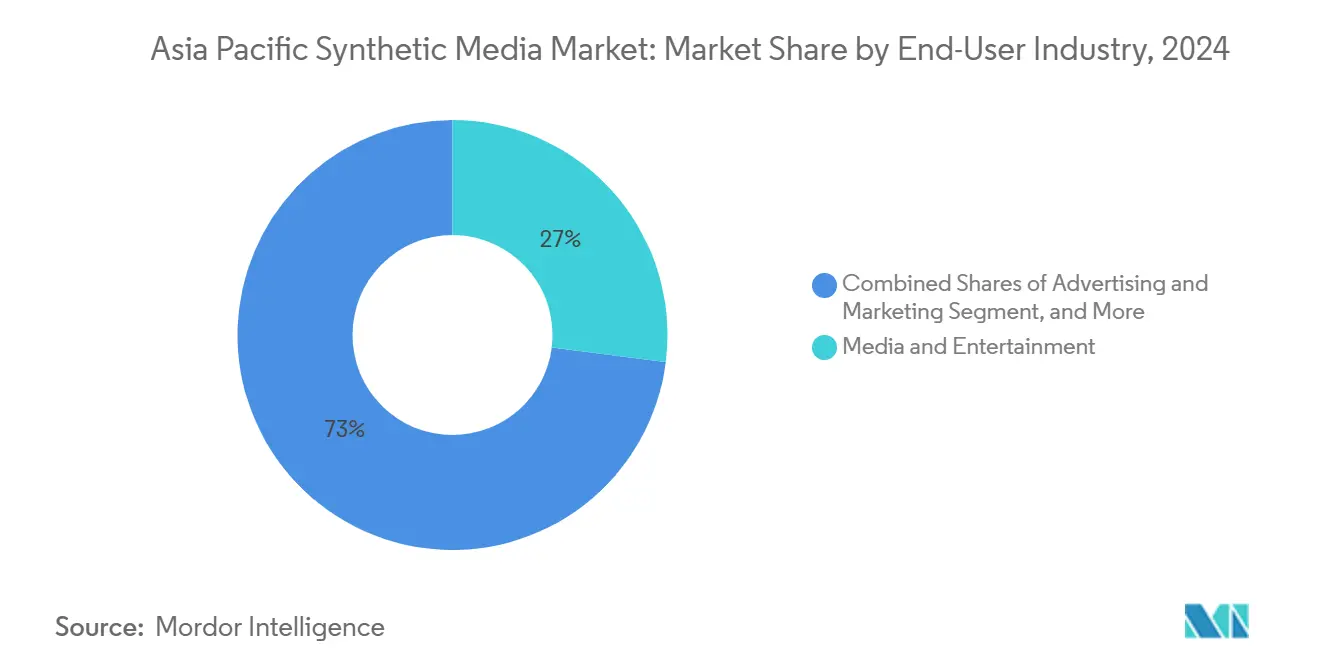

- Nach Endnutzerbranche entfielen im Jahr 2024 27,46 % der Umsätze auf Medien und Unterhaltung; Gaming- und Metaverse-Anwendungen weisen mit einer CAGR von 24,66 % die schnellste Wachstumsprognose auf.

- Nach Geografie entfielen im Jahr 2024 33,47 % der Ausgaben auf China, während für Indien im Prognosezeitraum eine CAGR von 26,00 % erwartet wird.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für synthetische Medien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für generative KI-Inhalte | +3.2% | China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende 5G-Abdeckung | +2.8% | Kernregion Asien-Pazifik, ausgedehnt auf Südostasien | Kurzfristig (≤2 Jahre) |

| Erhöhte Investitionen in KI-Video-Start-ups | +2.1% | China, Indien, Japan, ASEAN | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung virtueller Influencer | +1.9% | Nordasien und wichtige südostasiatische Städte | Kurzfristig (≤2 Jahre) |

| Stimmklon-Tools für mehrsprachige Inhalte | +1.7% | Indien, Singapur, mehrsprachige Märkte | Mittelfristig (2–4 Jahre) |

| Staatliche Projekte mit digitalen Menschen | +1.4% | China, Südkorea, Singapur, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten der Erstellung generativer KI-Inhalte treiben die Massenadoption voran

Der zunehmende Zugang zu Open-Source-Video-, Bild- und Sprachmodellen senkt die Produktionskosten und fördert Experimente bei unabhängigen Studios und kleinen Unternehmen. Alibabas Wan-2.2-Modell bietet eine unternehmenstaugliche Videogenerierung unter einer freizügigen Lizenz, die es mittelständischen Agenturen ermöglicht, filmische Assets zu einem Bruchteil der historischen Budgets zu liefern. Der Spieleentwickler Fortune Mine reduzierte die Stunden für das Level-Design um 72 %, nachdem er die Automatisierungspipeline von Layer integriert hatte, und gab dem Personal mehr Raum für kreative Aufgaben.[1]Layer, „Fortune Mine Games reduziert die Zeit für das Level-Design um 72 %”, layer.ai Die chinesischen KI-Modellanbieter Moonshot AI und MiniMax senkten ihre Token-Kosten im Jahr 2024, wodurch KI-Modelle für Studenten-Entwickler sowie kleine und mittlere Unternehmen in der Region zugänglicher wurden. Niedrigere Einstiegshürden fördern ein Schwungrad, bei dem neue Nutzerkohorten mehr Randfälle generieren, die Modellverfeinerung beschleunigen und den asiatisch-pazifischen Markt für synthetische Medien tiefer in die Mainstream-Produktionsabläufe treiben.

Ausbau der 5G-Infrastruktur ermöglicht mobilfirstorientierten Konsum

Der asiatisch-pazifische Raum ist das weltweit fortschrittlichste 5G-Cluster, und mediane mobile Download-Geschwindigkeiten von über 500 Mbit/s in Südkorea verdeutlichen den Bandbreitenüberschuss, der nun für die Echtzeit-KI-Videowiedergabe zur Verfügung steht. Ein zehnfacher Anstieg der regionalen 5G-Verbindungen bis 2030 wird latenzempfindliche Anwendungen wie Live-Übertragungen virtueller Influencer unterstützen. Die mobile Nutzung macht bereits mehr als die Hälfte aller Internetaktivitäten in der Region aus, sodass synthetische Medienlösungen, die für vertikale Bildschirme und Touch-Navigation optimiert sind, natürlich mit den vorherrschenden Konsumgewohnheiten übereinstimmen. Das Esports-Unternehmen Garena demonstriert das Potenzial, indem es Augmented-Reality-Elemente auf Live-Turniere überlagert, um das Fan-Engagement zu steigern. Da sich die Funkzugangsnetze in aufstrebenden südostasiatischen Märkten verdichten, werden vergleichbare Dienste über die First-Mover-Volkswirtschaften hinaus realisierbar und erschließen neue Nachfragenischen, die den asiatisch-pazifischen Markt für synthetische Medien stärken.

Investitionswelle in KI-Video-Start-ups befeuert Innovation

Finanzierungsrunden auf Rekordniveau signalisieren das Vertrauen der Investoren in Inhaltsmaschinen der nächsten Generation. ByteDance reservierte 12 Milliarden USD für die Beschaffung von GPUs im großen Maßstab und domänenspezifische Forschungszentren, während die kombinierten Bewertungen der Kohorte der „Sechs Tiger” chinesischer KI-Unternehmen 10 Milliarden USD übersteigen. Die Kapitalintensität verkürzt die Iterationszyklen und ermöglicht es Gründern, Forschungsergebnisse in Monaten statt Jahren in kommerzielle Produkte zu überführen. Grenzüberschreitende Spillover-Effekte folgen natürlich: Talent-Spin-outs säen Start-ups in Japan, Singapur und Australien, verbreiten Know-how und erweitern das Wettbewerbsfeld.

Adoption virtueller Influencer verändert das Markenmarketing

Konsumgütermarken schwenken auf synthetische Markenbotschafter um, die ein höheres Engagement, konsistente Botschaften und mehrsprachige Reichweite ohne Ermüdungserscheinungen bieten. Südkoreas virtuelle Berühmtheit Rozy Oh hat Millionen-Dollar-Werbeverträge abgeschlossen, während japanische Modehäuser mit dem digitalen Icon imma für saisonale Lookbooks zusammenarbeiten. In Singapur und Thailand haben sich Agenturen auf regionsspezifische Avatare wie Rae spezialisiert, die hyperlokale Kampagnen ermöglichen, die bei der Generation Z Anklang finden. Werbetreibende schätzen die 24/7-Verfügbarkeit, das skriptfähige Persona-Management und die granularen Leistungsanalysen, die virtuelle Influencer bieten, was die Durchdringung in den Bereichen Einzelhandel, Tourismus und Konsumgüter beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Deepfake-Gesetze | -2.3% | Regionsweit, akut für grenzüberschreitende Kampagnen | Mittelfristig (2–4 Jahre) |

| GPU-Engpässe | -3.1% | China, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Bedenken der Kreativen bezüglich der Umsatzbeteiligung | -1.8% | China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Mangel an vorurteilsfreien lokalen Sprachdatensätzen | -2.0% | Südostasien und Minderheitssprachgemeinschaften | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung schafft Compliance-Komplexität

Chinas Bestimmungen zur tiefen Synthese schreiben Kennzeichnungs- und Herkunftsnachweise vor, während Singapur auf sektorspezifische Empfehlungen setzt. Hongkong verzeichnete einen zehnfachen Anstieg der Deepfake-Betrugsbeschwerden, was zu Strafverfolgungsmaßnahmen führte, jedoch noch kein eigenes Gesetz nach sich zog.[2]Hongkonger Regierung, „LCQ9: Bekämpfung von Betrug mit Deepfakes”, info.gov.hk Dieses Flickwerk zwingt Plattformbetreiber dazu, Arbeitsabläufe für jede Rechtsordnung anzupassen, was den rechtlichen Aufwand erhöht und regionale Markteinführungen verlangsamt. Ein Marketingvideo, das nach japanischen Richtlinien zulässig ist, erfordert möglicherweise Bildschirm-Wasserzeichen im chinesischen Festland, was die kreative Einheitlichkeit untergräbt und die Produktionsbudgets erhöht.

Engpässe bei der Halbleiterversorgung begrenzen die Skalierung

Chronische Engpässe bei High-End-GPUs und fortschrittlichen Packaging-Kapazitäten haben die Beschaffungsvorlaufzeiten verdreifacht und die Spotmarktpreise über die offiziellen Listenpreise getrieben. Taiwan Semiconductor Manufacturing Co. rechnet bis 2025 mit einer eingeschränkten CoWoS-Versorgung, was auf eine begrenzte kurzfristige Entspannung hindeutet. Als Reaktion darauf verfolgen viele asiatisch-pazifische Entwickler Modellkomprimierungstechniken und Quantisierungsstrategien, um Echtzeit-Inferenz auf Edge-Geräten zu erreichen. Obwohl diese Optimierungen die Effizienz steigern, lenken sie auch die Entwicklungskapazitäten von der Frontier-Modell-Innovation ab und dämpfen vorübergehend die Obergrenze für die Inhaltsqualität im asiatisch-pazifischen Markt für synthetische Medien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medientyp: Videoinhalte treiben die Marktführerschaft voran

Videobasierte Lösungen generierten im Jahr 2024 35,61 % des Umsatzes und hatten damit den größten Anteil am asiatisch-pazifischen Markt für synthetische Medien. Die Vielseitigkeit des Formats erstreckt sich auf Marketing-Kurzfilme, Unternehmensschulungen und filmische visuelle Effekte und entspricht damit den regionalen Vorlieben für kurzformatige mobile Unterhaltung. Audiobasierte Tools, die zwar eine kleinere Basis darstellen, wachsen mit einer CAGR von 25,72 % am schnellsten, angetrieben durch mehrsprachige Stimmklon-Bibliotheken, die in sprachlich vielfältigen Märkten Anklang finden.

Die rasche Verbreitung von Text-zu-Video-Pipelines von ByteDance und Alibaba senkt die Qualifikationsschwelle für Kreative, während Durchbrüche bei der Sprachsynthese Podcast- und Hörbuchkanäle in Volkssprachen erschließen. Auf den E-Commerce ausgerichtete Bildgenerierungsplattformen verkürzen die Fotografie-Zykluszeiten für Verkäufer, und Textgenerierungsmodule unterstützen die Lokalisierung in großem Maßstab. Zusammen verstärken diese Modalitäten ein gegenseitiges Befruchtungsschwungrad, das die Vorrangstellung von Video festigt und gleichzeitig ein ausgewogenes Wachstum über komplementäre Medienströme innerhalb der Marktgrößenhierarchie des asiatisch-pazifischen Marktes für synthetische Medien sicherstellt.

Nach Technologie: Generative KI dominiert mit NLP-Beschleunigung

Generative KI entfiel im Jahr 2024 auf 44,56 % des Umsatzes, was die weit verbreitete Unternehmensadoption von Diffusionsmodellen und großen Sprachmodellen für die multimodale Erstellung widerspiegelt. Die Verarbeitung natürlicher Sprache ist der Impulsgeber und wird voraussichtlich mit einer CAGR von 25,11 % wachsen, da Unternehmen sprachübergreifende Chatbots und Inhaltslokaliserungsmaschinen anstreben. Computergrafik und visuelle Effekte behalten ihre Relevanz in der Gaming- und Metaverse-Produktion, und Sprachsynthese-Stacks gewinnen dort an Bedeutung, wo freihändige Schnittstellen geschätzt werden. Microsofts Erweiterung auf über 60 realistische mehrsprachige Stimmen, einschließlich der Unterstützung südostasiatischer Sprachen, verdeutlicht die Marktchance in diesem Segment.[3]Microsoft, „Erweiterte Sammlung realistischer mehrsprachiger Stimmen”, microsoft.com

Die technologische Differenzierung verlagert sich von reinen Parameteranzahlen hin zu Effizienzmetriken wie Token pro Sekunde und Wattstunden pro Inferenz. Folglich können Start-ups, die Modelle für mittelklassige GPU-Cluster abstimmen können, die Preise von Hyperscalern unterbieten und ihre Kundenbasis erweitern. Die mit generativer KI verbundene Marktgröße des asiatisch-pazifischen Marktes für synthetische Medien wird sich weiter zusammensetzen, wenn die Schutzmaßnahmen für Rechteinhaber ausgereift sind und vortrainierte Modelle robuste Wasserzeichen integrieren.

Nach Endnutzerbranche: Medienführerschaft mit Gaming-Wachstum

Medien und Unterhaltung entfielen im Jahr 2024 auf 27,46 % der Ausgaben und nutzten KI-Moderatoren, automatisierte Trailer-Generierung und kosteneffiziente Nachbearbeitung. Gaming- und Metaverse-Designer führen jedoch das Wachstumsfeld mit einer CAGR von 24,66 % an, angetrieben durch Sprachausgaben für Nicht-Spieler-Charaktere und Plug-ins für nutzergenerierte Inhalte. Werbetreibende integrieren virtuelle Personas in Omnichannel-Kampagnen, und E-Commerce-Händler setzen synthetisierte Anproben und Produkterklärungsvideos ein, um die Konversionsraten zu steigern.

Bildungsministerien in Singapur und Südkorea erproben KI-Lernassistenten, was die noch junge, aber vielversprechende Entwicklung des Sektors verdeutlicht. Gesundheitsinnovatoren, insbesondere Ping An, testen virtuelle Ärzte, um die Kapazitäten der Primärversorgung zu erweitern. Jede Branche erschließt differenzierte Umsatzpools, doch alle sind auf grundlegende Modell-Ökosysteme und die Verfügbarkeit von GPU-Infrastruktur angewiesen – Faktoren, die die Dynamik des Marktanteils des asiatisch-pazifischen Marktes für synthetische Medien über den Prognosehorizont hinaus bestimmen werden.

Geografische Analyse

China entfiel im Jahr 2024 auf 33,47 % des Umsatzes, gestützt durch umfangreiche staatliche Unterstützung und integrierte Unternehmensökosysteme, die Erstellungstools, Cloud-Infrastruktur und Vertriebskanäle miteinander verbinden. Die inländischen Bestimmungen zur tiefen Synthese schaffen Rechtssicherheit und ermutigen Unternehmen zur Skalierung. Aggressive Investitionen – allein Alibaba hat 52,9 Milliarden USD für KI-Infrastruktur reserviert – stärken Chinas führende Position im asiatisch-pazifischen Markt für synthetische Medien weiter.

Indien weist mit einer prognostizierten CAGR von 26,00 % die steilste Wachstumskurve auf. Eine junge, mobilfirstorientierte Bevölkerung und staatliche Initiativen zur digitalen öffentlichen Infrastruktur stimulieren sowohl Angebot als auch Nachfrage. Inländische Start-ups profitieren von der Fülle englischsprachiger Daten, lokalisieren aber auch für Hindi-, Tamil- und Bengali-Nutzer und erweitern so die gesamte adressierbare Reichweite.

Japan, Südkorea, Australien und Singapur bilden gemeinsam eine Kohorte reifer Anwender. OpenAIs Wahl von Tokio für seinen ersten Indo-Pazifik-Hub unterstreicht die unterstützende regulatorische Haltung des Landes, während Seouls 5G-Sättigung und Gaming-Tradition experimentelle Inhaltsvorhaben beschleunigen. Der breitere südostasiatische Block befindet sich im Übergang von explorativen Pilotprojekten zur Kommerzialisierung, unterstützt durch steigende verfügbare Einkommen und eine zunehmende E-Commerce-Durchdringung. Über alle Geografien hinweg stellt die synchronisierte 5G-Netzwerkerweiterung einen vereinheitlichenden Katalysator dar, der die skalierbare Bereitstellung synthetischer Medien-Assets unterstützt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei schwergewichtige Plattformen gegen agile Spezialisten konkurrieren. ByteDance integriert Kreativ-Tools (CapCut, Seedance) und Vertriebsmaschinen (TikTok, Douyin), um End-to-End-Wert zu erfassen. Alibabas Schwerpunkt auf Open-Source-Veröffentlichungen (Wan 2.2, Qwen) und der Bündelung elastischer Rechenleistung differenziert sein Angebot für Unternehmen. Tencent nutzt seine Gaming-Franchises, um Echtzeit-Charaktergenerierung und Sprachsynthese einzubetten.

Der Zugang zu Hardware entwickelt sich zu einem strategischen Burggraben; Unternehmen, die Prioritätswarteschlangen für fortschrittliche GPUs sichern, können schneller iterieren und höher aufgelöste Ausgaben liefern. Folglich werden Allianzen mit Chipherstellern und Cloud-Anbietern zu Standardstrategien für Wettbewerber, die ihre Inferenzkapazität sichern wollen. Start-ups, die sich auf vertikale Nischen konzentrieren – wie Avatare für medizinische Schulungen oder die Synthese juristischer Dokumente – finden Spielraum, indem sie Domänenexpertise mit effizienten Modellarchitekturen kombinieren. Patentanmeldungen im Zusammenhang mit neuronalem Rendering und multimodalem Copyright-Tagging deuten darauf hin, dass IP-Portfolios bei der zukünftigen Wettbewerbspositionierung eine wichtige Rolle spielen werden.

Die grenzüberschreitende Expansion bleibt ein zweischneidiges Schwert: Sie bietet Skalierung, erfordert aber die Beherrschung heterogener Compliance-Regime. Unternehmen, die modulare Wasserzeichen- und Audit-Trail-Systeme entwickeln, sind besser positioniert, um diese Komplexitäten zu bewältigen und dadurch Marktanteile im asiatisch-pazifischen Markt für synthetische Medien zu gewinnen.

Branchenführer des asiatisch-pazifischen Marktes für synthetische Medien

ByteDance Seed

Alibaba Group Holding Ltd

Meta

BRIA

NAVER Z CORP.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TCS eröffnete ein Google Cloud Gemini Experience Center in seinem Retail Innovation Lab in Chennai, Indien, das es Kunden ermöglicht, Lösungen entlang der gesamten Einzelhandelswertschöpfungskette zu testen, zu konzipieren und gemeinsam zu entwickeln.

- März 2025: SCiNiTO und iGroup Asia Pacific haben eine Partnerschaft geschlossen, um Forschungs- und Verlagsdienstleistungen in 12 Ländern in Asien und dem Pazifik anzubieten. Die Vereinbarung ermöglicht es SCiNiTO, seine KI-basierten Forschungs- und Verlagstools Forschern, Akademikern und Institutionen in Asien, Australien und Neuseeland anzubieten.

- Februar 2025: WAN-IFRA und OpenAI haben eine Partnerschaft geschlossen, um das Beschleunigerprogramm South Asia Newsroom AI Catalyst einzuführen, das sich auf die Integration von künstlicher Intelligenz in den Redaktionsbetrieb konzentriert.

- Januar 2025: Synthesia erhielt 180 Millionen USD in einer Series-D-Finanzierungsrunde unter der Führung von NEA, um seine Unternehmens-Video-Suite zu erweitern.

- Januar 2025: ElevenLabs sicherte sich 250 Millionen USD in einer Series-C-Finanzierungsrunde, um die mehrsprachige Sprach-KI-Forschung zu beschleunigen.

Berichtsumfang des asiatisch-pazifischen Marktes für synthetische Medien

| Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien |

| Textbasierte synthetische Medien |

| Videobasierte synthetische Medien |

| Generative KI |

| Computergrafik und visuelle Effekte |

| Verarbeitung natürlicher Sprache |

| Sprachsynthese und -erkennung |

| Weitere Technologien (Augmented Reality und Virtual Reality, generative adversarielle Netzwerke und weitere) |

| Medien und Unterhaltung |

| Werbung und Marketing |

| Gaming und Metaverse |

| E-Commerce und Einzelhandel |

| Bildung und Schulung |

| Gesundheitswesen und Biowissenschaften |

| Weitere Endnutzerbranchen (Immobilien, Gastgewerbe und weitere) |

| China |

| Indien |

| Japan |

| Südkorea |

| Übriges Asien-Pazifik |

| Nach Medientyp | Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien | |

| Textbasierte synthetische Medien | |

| Videobasierte synthetische Medien | |

| Nach Technologie | Generative KI |

| Computergrafik und visuelle Effekte | |

| Verarbeitung natürlicher Sprache | |

| Sprachsynthese und -erkennung | |

| Weitere Technologien (Augmented Reality und Virtual Reality, generative adversarielle Netzwerke und weitere) | |

| Nach Endnutzerbranche | Medien und Unterhaltung |

| Werbung und Marketing | |

| Gaming und Metaverse | |

| E-Commerce und Einzelhandel | |

| Bildung und Schulung | |

| Gesundheitswesen und Biowissenschaften | |

| Weitere Endnutzerbranchen (Immobilien, Gastgewerbe und weitere) | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für synthetische Medien in der asiatisch-pazifischen Region?

Der aggregierte Umsatz wird voraussichtlich von 1,88 Milliarden USD im Jahr 2025 auf 5,56 Milliarden USD bis 2030 steigen, was einer CAGR von 24,26 % entspricht.

Welches Land kauft derzeit die meisten Lösungen für synthetische Medien?

China führte mit 33,47 % der gesamten Ausgaben im Jahr 2024 dank starker politischer Unterstützung und erheblicher Unternehmensausgaben.

Welcher Anwendungsfall wächst in der Region am schnellsten?

Gaming- und Metaverse-Anwendungen sind bis 2030 auf dem Weg zu einer CAGR von 24,66 %, da Studios KI-Charaktere und Tools für nutzergenerierte Inhalte integrieren.

Warum ziehen audiobasierte Systeme das Interesse von Investoren auf sich?

Sie bieten die höchste Wachstumsrate – eine CAGR von 25,72 % – angetrieben durch die Nachfrage nach mehrsprachigem Stimmklonen in einer sprachlich vielfältigen Marktlandschaft.

Was ist heute der größte operative Engpass?

Der begrenzte Zugang zu High-End-GPUs verlangsamt das Modelltraining und die Skalierung, was Unternehmen dazu veranlasst, sich auf Effizienzgewinne bei Modellen zu konzentrieren.

Wie wirken sich Vorschriften auf die Marktexpansion aus?

Unterschiedliche Deepfake- und Inhaltskennzeichnungsregeln verursachen Compliance-Aufwand und zwingen Unternehmen dazu, Arbeitsabläufe je nach Rechtsordnung anzupassen.

Seite zuletzt aktualisiert am: