Größe und Marktanteil des asiatisch-pazifischen Smart-Home-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

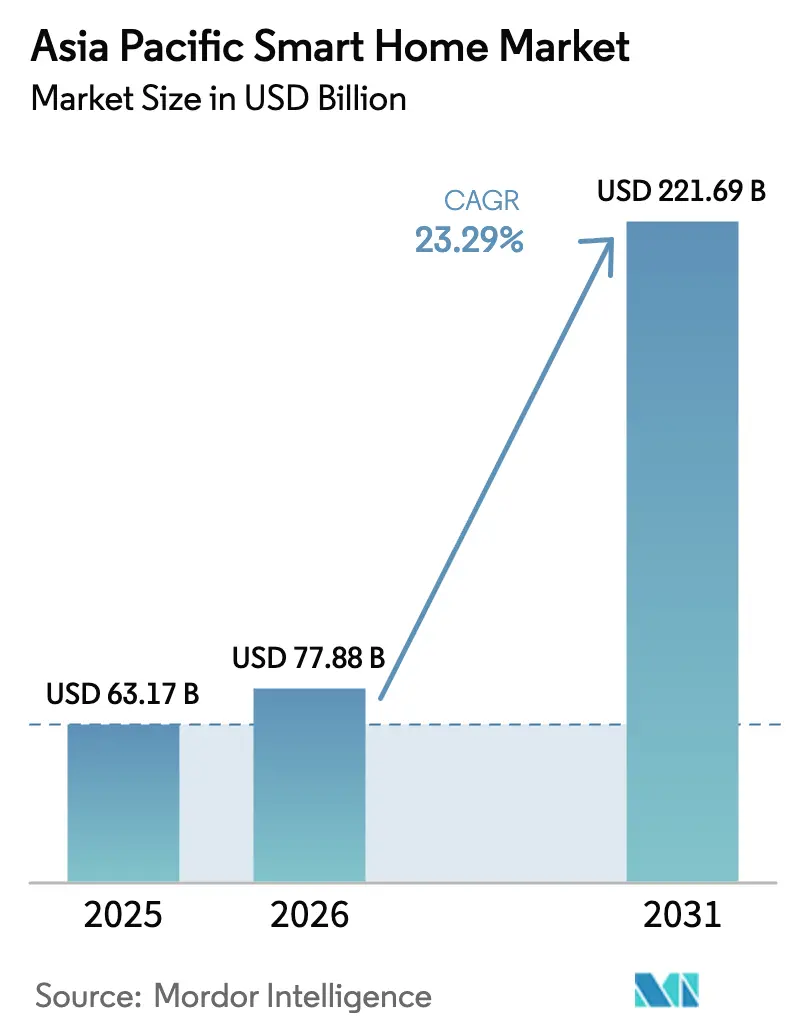

| Marktgröße im Basisjahr (2025) | 63.17 Milliarden US-Dollar |

| Marktgröße (2026) | 77.88 Milliarden US-Dollar |

| Marktgröße (2031) | 221.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Smart-Home-Markts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Smart-Home-Markts wurde im Jahr 2025 auf USD 63,17 Milliarden geschätzt und soll von USD 77,88 Milliarden im Jahr 2026 auf USD 221,69 Milliarden bis 2031 wachsen, bei einer CAGR von 23,29 % während des Prognosezeitraums (2026–2031). Steigende verfügbare Einkommen, weitreichende Glasfaser-bis-zum-Haus-Ausbauprogramme und aktive staatliche Anreize für energieeffizientes Wohnen beschleunigen die Gerätedurchdringung. Netzbetreiber bündeln 5G mit Heim-IoT-Diensten, um den durchschnittlichen Umsatz pro Nutzer zu steigern, während Halbleiterlieferanten Matter-konforme Chips skalieren, die den Integrationsaufwand reduzieren. Alternde Gesellschaften in Japan und Südkorea treiben die Nachfrage nach Lösungen für das umgebungsunterstützte Leben an, und gesundheitliche Bedenken nach COVID-19 fördern die Einführung von Sensoren zur Überwachung der Raumluftqualität. Die Wettbewerbsintensität nimmt zu, da Gerätehersteller, Telekommunikationsunternehmen und Plattformunternehmen auf eine einheitliche Ökosystemstrategie konvergieren, die auf offenen Standards basiert.

Wichtigste Erkenntnisse des Berichts

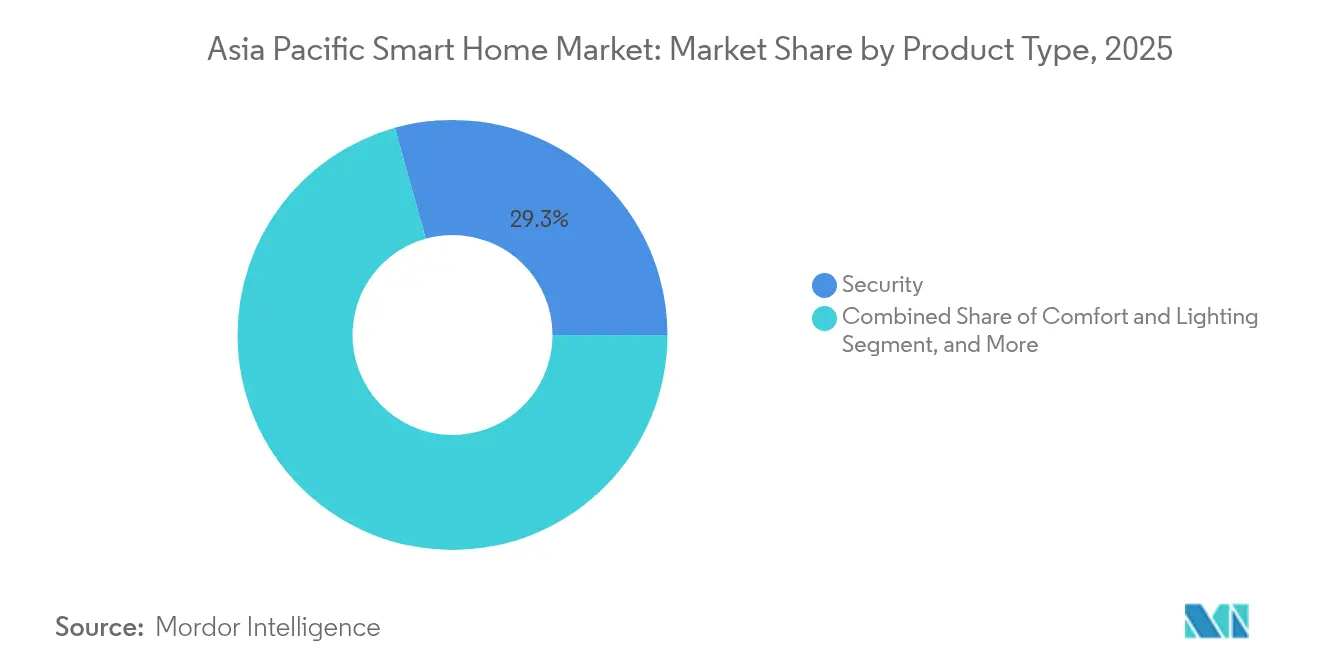

- Nach Produkttyp führten Sicherheitslösungen mit einem Marktanteil von 29,32 % am asiatisch-pazifischen Smart-Home-Markt im Jahr 2025, während intelligente Haushaltsgeräte voraussichtlich bis 2031 mit einer CAGR von 26,18 % expandieren werden.

- Nach Technologie hielt Wi-Fi im Jahr 2025 einen Marktanteil von 54,05 % am asiatisch-pazifischen Smart-Home-Markt, während Thread bis 2031 voraussichtlich mit einer CAGR von 24,83 % wachsen wird.

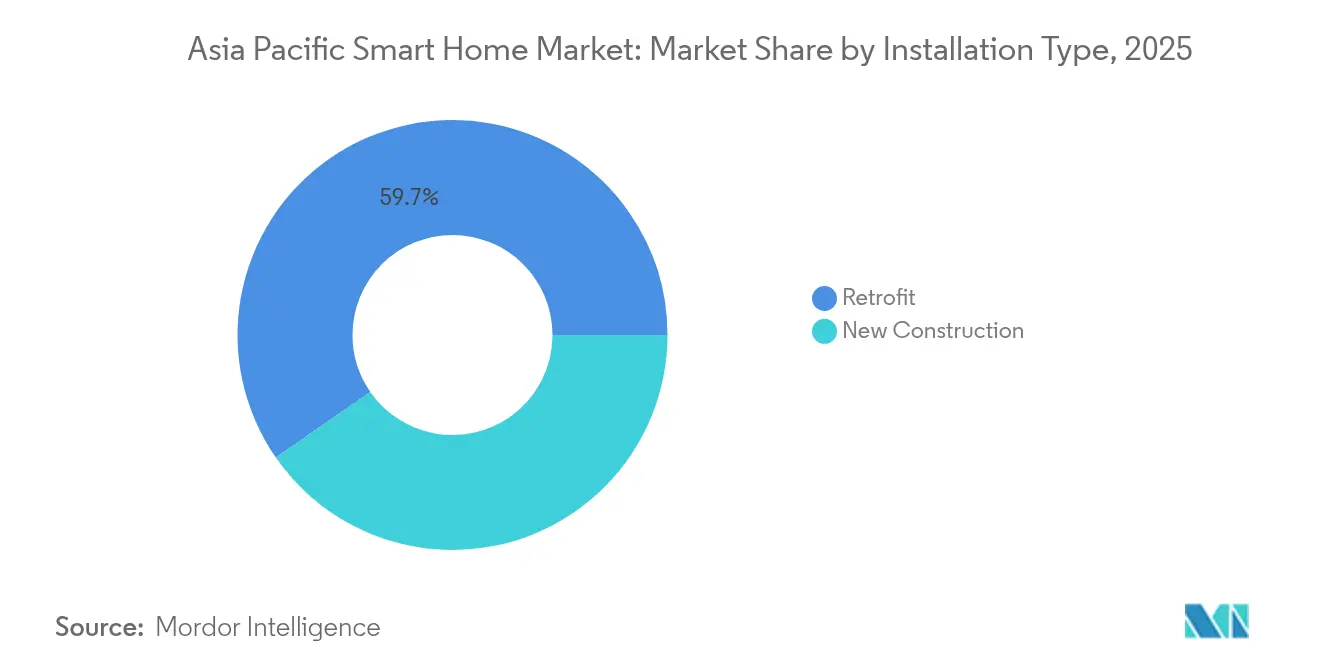

- Nach Installationstyp entfielen Nachrüstprojekte im Jahr 2025 auf einen Anteil von 59,65 % an der Größe des asiatisch-pazifischen Smart-Home-Markts; Neubauten sollen bis 2031 mit einer CAGR von 23,85 % wachsen.

- Nach Vertriebskanal erfassten Online-Plattformen im Jahr 2025 einen Umsatzanteil von 47,65 % und bleiben mit einer CAGR von 23,12 % der schnellste Weg zum Markt.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzanteil von 41,10 %, während der Rest des asiatisch-pazifischen Raums mit einer CAGR von 23,68 % eine schnellere Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Smart-Home-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung mit integrierten intelligenten Wohnprojekten | +4.2% | China, Indien, Südostasien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Anreize für Nullenergiehäuser | +2.8% | Japan, Südkorea, ASEAN-Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| 5G-gebündelte Heim-IoT-Pakete von Netzbetreibern | +3.5% | Südkorea, Japan, städtische Korridore in China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage einer alternden Bevölkerung nach umgebungsunterstütztem Leben | +2.1% | Japan, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Preiskampf im E-Commerce und lokale Sprachassistenten | +3.9% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Fokus auf Raumluftqualität nach COVID-19 | +2.7% | China, Indien, Megastädte in Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und integrierte intelligente Wohnprojekte in China und Indien

Großangelegte Wohnbauprojekte integrieren IoT-Verkabelung, dedizierte Leitungskanäle und Gateway-Geräte während der Bauphase, was die Bereitstellungskosten pro Einheit senkt und die Interoperabilität von Anfang an sicherstellt. Das HDICT-Programm von China Mobile positioniert Smart-Home-Infrastruktur als grundlegende Versorgungsleistung, und kommunale Richtlinien, die mit GB/T 39190-2020 abgestimmt sind, setzen gemeinsame Spezifikationen durch.[1]Chinesisches Regierungsportal, "Aktionsplan zur Umsetzung des nationalen Standardisierungsentwicklungsrahmens (2024–2025)," gov.cn In Indien finden sich ähnliche Konzepte in städtischen Sanierungsprogrammen, obwohl die Nachrüstkosten in Städten der zweiten und dritten Kategorie weiterhin hoch sind.

Staatlich geförderte Nullenergiehaus-Anreize in Japan

Japans ZEH-Politikrahmen gewährt Subventionen und Steuervergünstigungen für Gebäude, die den Primärenergieverbrauch um mindestens 20 % senken. Bauherren integrieren HVAC-, Solar-, Speicher- und EMS-Regler, die auf kontinuierlichem Sensor-Feedback basieren. Panasonics OASYS-Zentralluftsystem reduziert den Heiz- und Kühlenergieverbrauch in luftdichten Häusern um mehr als 50 %.[2]Panasonic Corporation, "OASYS Wohngebäude-Zentralklimaanlage," news.panasonic.com Die Anreizstruktur sichert eine mehrjährige Pipeline für intelligente Energiemanagementgeräte und standardisiert die Nachfrage nach interoperablen Gateways.

5G-gebündelte Heim-IoT-Pakete von asiatisch-pazifischen Telekommunikationsanbietern

Telekommunikationsunternehmen monetarisieren 5G durch die Bündelung von Routern, Kameras, Sprach-Hubs und Abonnement-Analysen. SK Telecom verzeichnete im Jahr 2024 ein KI-Umsatzwachstum von 19 % auf der Grundlage solcher Angebote.[3]SK Telecom, "SK Telecom gibt Ergebnisse für das Geschäftsjahr 2024 bekannt," sktelecom.com Ähnliche Angebote von NTT Docomo und China Unicom senken die Kundenakquisitionskosten und erhöhen das Datenaufkommen pro Haushalt, obwohl Lücken in der ländlichen Abdeckung die Massenadoption jenseits der Großstädte verzögern.

Preiskämpfe im E-Commerce erweitern die Gerätezugänglichkeit

Aggressive Rabattkampagnen auf regionalen Plattformen senken die Preise für Einstiegs-Smartlampen auf unter USD 5 und erweitern die adressierbaren Segmente. Fulfillment-Datenanalysen ermöglichen es Verkäufern, aufstrebende Städte der dritten Kategorie anzusprechen, während lokale Sprachassistenten sprachliche Barrieren beseitigen. Der Margendruck nimmt für kleinere OEMs zu, doch das Volumenwachstum gleicht die Gewinnverwässerung für skalierbare Akteure aus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Gerätestandards unter chinesischen OEMs | -2.3% | China, Südostasien, Exportmärkte | Mittelfristig (2–4 Jahre) |

| Strengere Datenschutzvorschriften | -1.8% | Indien, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachrüstkosten außerhalb von Städten der ersten Kategorie | -2.1% | Indien, China, Vororte in Südostasien | Mittelfristig (2–4 Jahre) |

| Geopolitische Lieferbeschränkungen bei Halbleitern | -1.9% | Taiwan-zentrierte Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Gerätestandards unter chinesischen OEMs behindern die Interoperabilität

Proprietäre Firmware und Cloud-Stacks schaffen „ummauerte Gärten”, die Multi-Marken-Implementierungen für Integratoren erschweren. Matter und Thread versprechen Abhilfe, doch die aktuelle Heterogenität bei Border-Routern bedeutet, dass eine nahtlose herstellerübergreifende Kopplung bis mindestens 2026 sporadisch bleiben wird. Große Gerätehersteller wägen den Kompromiss zwischen Ökosystemkontrolle und plattformübergreifendem adressierbarem Markt ab.

Strengere Datenschutzvorschriften erhöhen die Compliance-Kosten

Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreibt ausdrückliche Einwilligung, Zweckbindung und Meldepflicht bei Datenschutzverletzungen vor und verpflichtet Anbieter zur Nachrüstung von Verschlüsselung, Lokalisierung von Servern und Bestellung von Datentreuhändern. Vergleichbare Vorschriften in Australien und Japan erhöhen die Rechtskosten und verzögern Produkteinführungen, insbesondere für Start-ups ohne Compliance-Infrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheit behält die Spitzenposition, während Haushaltsgeräte aufholen

Sicherheitslösungen erzielten im Jahr 2025 mit 29,32 % den größten Umsatzanteil, da Haushalte Kameras, Video-Türklingeln und intelligente Schlösser zur Abschreckung und Einhaltung von Versicherungsanforderungen priorisierten. Das Segment profitiert von KI-basierter Anomalieerkennung und Cloud-Videoanalysen, die in Abonnementmodelle gebündelt sind. Im Gegensatz dazu verzeichnen intelligente Haushaltsgeräte mit 26,18 % die höchste CAGR, da vernetzte Waschmaschinen, Kühlschränke und Kochfelder von der Neuheit zum Mainstream werden. Mideas KI-fähige Plattform, die mehr als 200 Länder umfasst, unterstreicht, wie Gerätehersteller Firmware-Updates und Cloud-Telemetrie nutzen, um die Kundenbindung zu vertiefen. Energiemanagement, Unterhaltung und HVAC-Steuerungen runden das Portfolio ab und reagieren jeweils auf spezifische Verbraucherbedürfnisse wie steigende Energietarife oder Bedenken hinsichtlich der Luftqualität.

Die Expansion bei Haushaltsgeräten katalysiert kategorieübergreifende Verkäufe; so löst beispielsweise ein Matter-fähiger Backofen häufig den Kauf kompatibler Sensoren und Hubs aus. Gesundheits- und Wellnessgeräte, darunter Schlaf-Tracker und Sturzerkennung-Matten, gewinnen in alternden Gesellschaften stetig an Bedeutung. Intelligente Möbel befinden sich noch in einem frühen Stadium, gewinnen jedoch an Dynamik, da OEMs kabellose Ladegeräte und Umgebungssensoren in Schreibtische und Betten integrieren. Obwohl der Marktanteil heute noch bescheiden ist, positionieren sinkende Sensorkosten und modulare Designs die Kategorie für einen spätzyklischen Aufschwung.

Nach Technologie: Wi-Fi dominiert, Thread beschleunigt sich

Wi-Fis Anteil von 54,05 % spiegelt die allgegenwärtigen Heimrouter und die Vertrautheit der Verbraucher wider. Bevorstehende Wi-Fi-7-Tests demonstrieren Durchsätze von über 3 Gbps und bereiten bandbreitenintensive Anwendungsfälle wie 8K-Streaming und Mehrpunkt-AR-Erlebnisse vor. Thread verzeichnet jedoch mit 24,83 % die schnellste CAGR aufgrund von nativem IPv6, Mesh-Routing-Effizienz und der Unterstützung durch die Connectivity Standards Alliance. Die Zertifizierungszahlen überstiegen 2024 670 Geräte, und Chipsatz-Anbieter haben begonnen, Multi-Protokoll-SoCs zu liefern, die die Stücklistenkosten senken.

Bluetooth behält einen Stellenwert bei akkubetriebenen Tags und Wearables, während Zigbee zugunsten von Thread verdrängt wird. Z-Wave bleibt in professionellen Sicherheitsinstallationen bestehen, die eine größere Reichweite und Sub-GHz-Robustheit erfordern. Wo Abdeckungslücken entstehen, bieten NB-IoT oder PLC eine Ausweichkonnektivität, insbesondere in Hochhäusern aus Beton. Die pluralistische Protokolllandschaft wird bestehen bleiben, bis Router mit Triband-Funkmodulen und universellen Controllern ausgeliefert werden, die die zugrunde liegenden Transportschichten abstrahieren.

Nach Installationstyp: Nachrüstung führt, Neubau gewinnt an Dynamik

Nachrüstprojekte trugen im Jahr 2025 mit 59,65 % zum Umsatz bei und verankerten die frühe Adoptionskurve. Reife städtische Haushalte ersetzen veraltete Alarmanlagen durch cloud-verbundene Systeme und fügen Raum für Raum Sensoren hinzu. Die Installationskomplexität – Neuverkabelung, Leitungskanalbohrungen und Gateway-Platzierung – erhöht jedoch die Kosten und verlängert die Amortisationszeit im Massenmarkt-Wohnungsbau. Bauträger integrieren nun intelligente Leitungskanäle, PoE-Switches und Multi-Sensor-Cluster in Neubauten, was eine schnellere CAGR von 23,85 % antreibt. Integriertes Design senkt den Materialaufwand pro Wohneinheit und gewährleistet die Einhaltung bevorstehender Energie- und Sicherheitsvorschriften.

Professionelle Installateure erschließen einen wachsenden Dienstleistungsanteil und übernehmen erweiterte Beleuchtungsszenen, HVAC-Zonierung und einheitliche Dashboards. Für einfachere Geräte unterstützen modulare Plug-and-Play-Kits ein lebhaftes DIY-Segment. Im Prognosezeitraum wird der Nachrüstungsanteil allmählich abnehmen, da Neubauten den inkrementellen Bestand dominieren, insbesondere in Chinas Satellitenstädten und Indiens städtischen Korridoren.

Nach Vertriebskanal: Online-Plattformen demokratisieren den Zugang

Digitale Marktplätze kontrollierten im Jahr 2025 fast die Hälfte der Lieferungen, da Echtzeit-Bewertungen, Flash-Sales und Influencer-Videos die Entscheidungszyklen verkürzten. Der grenzüberschreitende E-Commerce ermöglicht es Nischenmarken, südostasiatische Verbraucher zu erreichen, denen zuvor eine Einzelhandelsrepräsentation fehlte. Der Kanal profitiert von algorithmischen Empfehlungen, die komplementäre Geräte bündeln und den Warenkorbwert steigern. Umgekehrt floriert der stationäre Einzelhandel im Premiumsegment, wo Käufer haptische Vorführungen und schlüsselfertige Installationsangebote wünschen.

Professionelle Distributoren kooperieren mit Bauherren, um Hubs und Sensoren vorinstalliert zu liefern, und erzielen wiederkehrende Wartungseinnahmen. Hybride Click-and-Collect-Modelle entstehen und verbinden Online-Preistransparenz mit lokalen Servicezentren für die letzte Meile. Logistikinvestitionen in Kühlketten und Same-Day-Delivery verkürzen die Lieferzeiten und senken die Einstiegshürden weiter. Betrugs- und Fälschungsrisiken bestehen weiterhin und veranlassen Plattformen, QR-basierte Authentizitätsprogramme einzusetzen, die gemeinsam mit Markeninhabern entwickelt wurden.

Geografische Analyse

China entfiel im Jahr 2025 auf 41,10 % des Umsatzes, gestützt durch den nationalen Standard GB/T 39190-2020 und die Industriepolitik, die Smart-Home-Infrastruktur als Säule der digitalen Wirtschaft einstuft. Telekommunikationsanbieter wie China Mobile streben einen kumulierten Markt für intelligentes Wohnen im Wert von CNY 3 Billionen bis 2025 an und integrieren Hubs in Glasfasermodems, um die Akzeptanz zu normalisieren. Dennoch verlagert sich die Wachstumsdynamik hin zu aufstrebenden Volkswirtschaften, in denen neue Breitbandanschlüsse schnell skalieren. Indien, Indonesien, Vietnam und die Philippinen verzeichnen zusammen CAGRs von über 25 %, da 5G-Einführungen, lokale Sprachassistenten und sinkende Gerätepreise konvergieren.

Japan bildet zusammen mit Südkorea und Singapur ein reifes Cluster, das durch eine hohe Pro-Kopf-Gerätedichte und politisch getriebene Energieeffizienzmandate gekennzeichnet ist. ZEH-Anreize, strenge Gerätekennzeichnung und demografische Erfordernisse für die Altenpflege halten die Premiumnachfrage aufrecht. Fertighaushersteller integrieren erdbebensichere Rahmen mit KI-gesteuerter Belüftung und erreichen in über 80 % der neuen Einfamilienhäuser den Netto-Null-Energiestatus. Die Kommunalverwaltungen Südkoreas kofinanzieren KI-gestütztes öffentliches Gesundheitsmonitoring in Seniorenwohnungen und stärken damit die Erzählung des umgebungsunterstützten Lebens.

Australien und Neuseeland legen den Schwerpunkt auf Nachhaltigkeit. Netto-Null-Bauvorschriften und Rabatte für Dachsolaranlagen in Verbindung mit intelligenten Wechselrichtern stimulieren die Einführung von Energie-Dashboards und automatisierten Lastverschiebungs-Steckdosen. Regionale Installateure nutzen ABB-Samsung-Kooperationen, um Photovoltaik-, Speicher- und HVAC-Datenströme zu vereinheitlichen. Obwohl die absolute Bevölkerungszahl bescheiden ist, führen hohe durchschnittliche Verkaufspreise zu einem überproportionalen Umsatzbeitrag.

Wettbewerbslandschaft

Das Anbieterfeld ist mäßig fragmentiert. Insgesamt kontrollieren die fünf größten Anbieter rund 48 % der Lieferungen, was Raum für Nischeninnovatoren lässt. Chinesische Marken wie Xiaomi und Haier nutzen vertikale Integration – vom Chipsatz bis zur Cloud – um aggressiv zu kalkulieren und Hardware alle sechs Monate zu iterieren. Samsung setzt seine Halbleiterskala ein, um Thread-, Zigbee-, BLE- und Wi-Fi-Funkmodule auf einzelnen Dies zu integrieren, was den Stromverbrauch und die Platinenfläche reduziert. Schneider Electric und ABB zielen auf das Premium-Elektrosegment ab und bevorzugen offene APIs und IEC-konforme Regler für Bauherren.

Die strategische Ausrichtung schwenkt vom Einzelgeräteverkauf zur Plattformbindung. Panasonic Go strebt an, bis 2035 30 % des Unternehmensumsatzes aus KI-Diensten zu erzielen, indem Wellness-Daten mit HVAC-Abstimmung kombiniert werden. Telekommunikationsunternehmen bündeln Überwachungsabonnements mit Breitband, um die Abwanderung zu reduzieren, während SoC-Anbieter darum wetteifern, Matter über Thread, Zigbee und Wi-Fi HaLow zu zertifizieren. Die Widerstandsfähigkeit der Lieferkette wird kritisch, da geopolitische Spannungen die fortschrittliche Verpackung in Taiwan konzentrieren. Unternehmen diversifizieren Fertigungsstandorte in Japan, Singapur und Indien, um Risiken abzusichern.

Plattformallianzen proliferieren. ABB integriert sein InSite EMS mit Samsung SmartThings, um Telemetrie elektrischer Schaltanlagen mit Verbraucher-Dashboards zu verbinden. Die Mitgliedschaft in der Thread Group überstieg 200 Organisationen, was den Konsens um IP-basiertes Mesh als neutrales Backbone signalisiert. Start-ups nutzen Wi-Fi HaLow, um kilometerskalige Abdeckung für Perimetersensoren bereitzustellen, was die Gateway-Anzahl und die Installationskosten reduziert. Der Wettbewerbsvorteil liegt nun in der Orchestrierung der Nutzererfahrung, Cloud-Analysen und regulatorischer Compliance statt in proprietären Funkmodulen.

Marktführer der asiatisch-pazifischen Smart-Home-Branche

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die MM6108-EKH05-Light-Plattform von Morse Micro erhielt die Matter-Zertifizierung und erweitert die Wi-Fi-HaLow-Reichweite für Wohn- und Industrie-IoT um das Zehnfache.

- Mai 2025: Mitsubishi Estate und JG Corporation schlossen eine strategische Partnerschaft zur Verbesserung der HOMETACT Smart-Home-Plattform für Mehrfamilienprojekte.

- April 2025: Sekisui Chemical startete zwei Projekte in Tokio nach ZEH-M-Oriented-Standards und mit Community-IoT-Apps.

- März 2025: Panasonic stellte 61 Matter-fähige Wohngebäude-Klimaanlagenmodelle in Indien vor, die für Umgebungstemperaturen bis zu 55 °C ausgelegt sind.

- März 2025: Die AWE2025 in Shanghai beherbergte über 1.000 Marken, die KI-gesteuerte Wohnlösungen präsentierten.

Berichtsumfang des asiatisch-pazifischen Smart-Home-Markts

Ein Smart Home bezeichnet integrierte und vernetzte Geräte, die verschiedene Funktionen innerhalb eines Hauses automatisieren und miteinander sowie mit einer zentralen Steuerungsschnittstelle kommunizieren können. Der vorrangige Zweck dieses Systemtyps besteht darin, Komfort, Sicherheit, Energieeffizienz und das Management von Haushaltsressourcen zu verbessern.

Der asiatisch-pazifische Smart-Home-Markt ist segmentiert nach Produkttyp (Komfort und Beleuchtung, Steuerung und Konnektivität, Energiemanagement, Heimunterhaltung, Sicherheit, intelligente Haushaltsgeräte und HVAC-Steuerung), Technologie (Wi-Fi, Bluetooth und weitere Technologien) sowie Land (China, Japan, Indien, Südkorea und Rest des asiatisch-pazifischen Raums). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Komfort und Beleuchtung |

| Steuerung und Konnektivität |

| Energiemanagement |

| Heimunterhaltung |

| Sicherheit |

| Intelligente Haushaltsgeräte |

| HVAC-Steuerung |

| Intelligente Möbel |

| Intelligente Gesundheits- und Wellnessgeräte |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Sonstige (NB-IoT, RF, PLC) |

| Neubau |

| Nachrüstung |

| Offline (Heimwerker und professionell) |

| Online |

| China |

| Japan |

| Indien |

| Südkorea |

| Südostasien |

| Australien und Neuseeland |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Komfort und Beleuchtung |

| Steuerung und Konnektivität | |

| Energiemanagement | |

| Heimunterhaltung | |

| Sicherheit | |

| Intelligente Haushaltsgeräte | |

| HVAC-Steuerung | |

| Intelligente Möbel | |

| Intelligente Gesundheits- und Wellnessgeräte | |

| Nach Technologie | Wi-Fi |

| Bluetooth | |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Sonstige (NB-IoT, RF, PLC) | |

| Nach Installationstyp | Neubau |

| Nachrüstung | |

| Nach Vertriebskanal | Offline (Heimwerker und professionell) |

| Online | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Smart-Home-Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 77,88 Milliarden und soll bis 2031 USD 221,69 Milliarden erreichen, mit einer CAGR von 23,29 %

Welche Produktkategorie führt den asiatisch-pazifischen Smart-Home-Markt an?

Sicherheitslösungen halten mit einem Umsatzanteil von 29,32 % im Jahr 2025 die Spitzenposition, angetrieben durch die steigende Nachfrage nach Kameras und intelligenten Schlössern.

Warum gewinnt Thread-Technologie an Dynamik?

Thread bietet energieeffizientes IPv6-Mesh-Networking und direkte Ausrichtung auf das Matter-Protokoll, was das schnellste prognostizierte Wachstum mit einer CAGR von 24,83 % ergibt.

Wie beeinflussen Nullenergiehaus-Anreize die Marktnachfrage?

Japans ZEH-Programm schreibt Energieeinsparungen vor, die intelligente HVAC- und Energiemanagementsysteme erfordern, und unterstützt damit eine nachhaltige Geräteakzeptanz.

Welcher Vertriebskanal wächst am schnellsten für Smart-Home-Geräte?

Online-Plattformen entfallen auf 47,65 % des Umsatzes im Jahr 2025 und werden aufgrund von Preistransparenz und breiter Produktvielfalt weiterhin mit einer CAGR von 23,12 % expandieren.

Welche Herausforderungen begrenzen die Durchdringung außerhalb der Großstädte?

Hohe Nachrüstkosten, fragmentierte Gerätestandards und begrenzte 5G-Abdeckung in ländlichen Gebieten hemmen die Akzeptanz in Regionen der zweiten und dritten Kategorie.

Seite zuletzt aktualisiert am: