Größe und Marktanteil des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

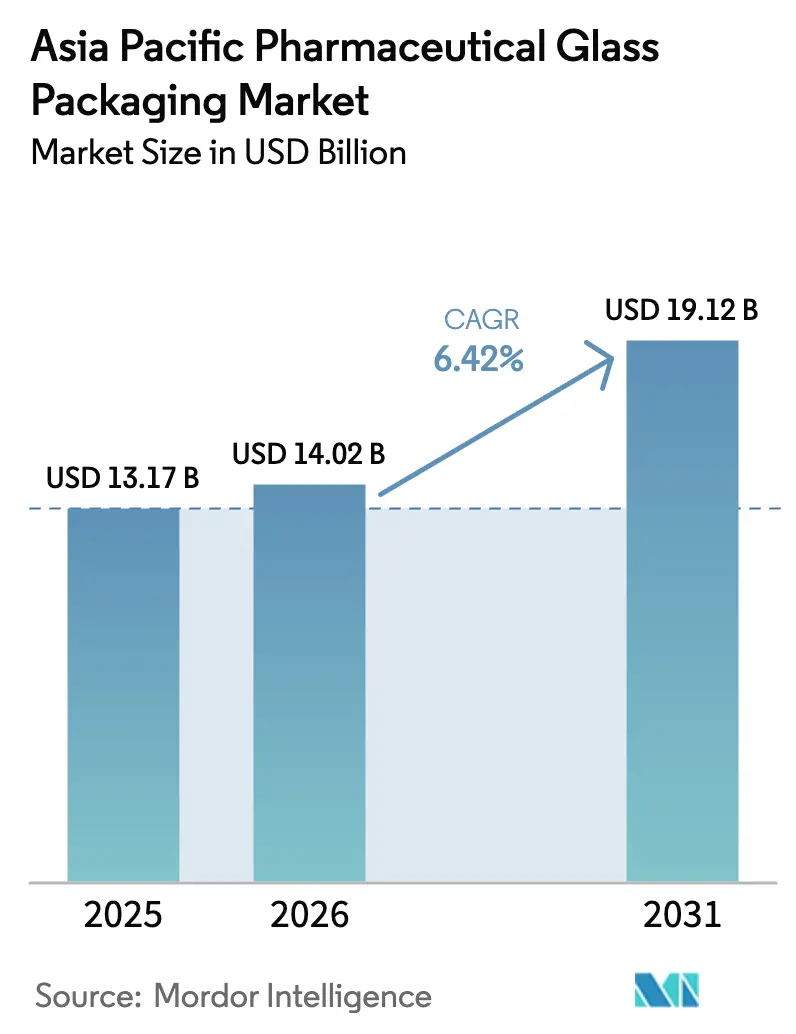

| Marktgröße im Basisjahr (2025) | 13.17 Milliarden US-Dollar |

| Marktgröße (2026) | 14.02 Milliarden US-Dollar |

| Marktgröße (2031) | 19.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen wird voraussichtlich von USD 13,17 Milliarden im Jahr 2025 auf USD 14,02 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,42 % über den Zeitraum 2026–2031 USD 19,12 Milliarden erreichen. Die steigende Biologika-Produktion, der rasche Ausbau der Impfstoffkapazitäten und ein regionaler Wandel hin zu selbst verabreichten injizierbaren Therapien stützen die Nachfrage nach hochwertigen Primärbehältern. Kapazitätserweiterungen durch Auftragsforschungs- und Herstellungsorganisationen (CDMOs) in China und Indien verkürzen Lieferketten und erhöhen die Schwellenwerte für lokale Inhalte, was den asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen weiter ankurbelt. Nachhaltigkeitsverpflichtungen verleihen dem Markt zusätzlichen Schwung, da unendlich recycelbares Glas in regulierten Arzneimittelanwendungen zunehmend gegenüber Kunststoffen bevorzugt wird. Wettbewerbsstrategien konzentrieren sich auf gebrauchsfertige Fläschchen und Kartuschen, die Umrüstzeiten verkürzen und Hochgeschwindigkeits-Abfüll- und Verpackungslinien unterstützen, während Innovationen wie reibungsarme „Velocity Vials” Marktanteile in mRNA-Impfstoffprogrammen gewinnen.

Wichtigste Erkenntnisse des Berichts

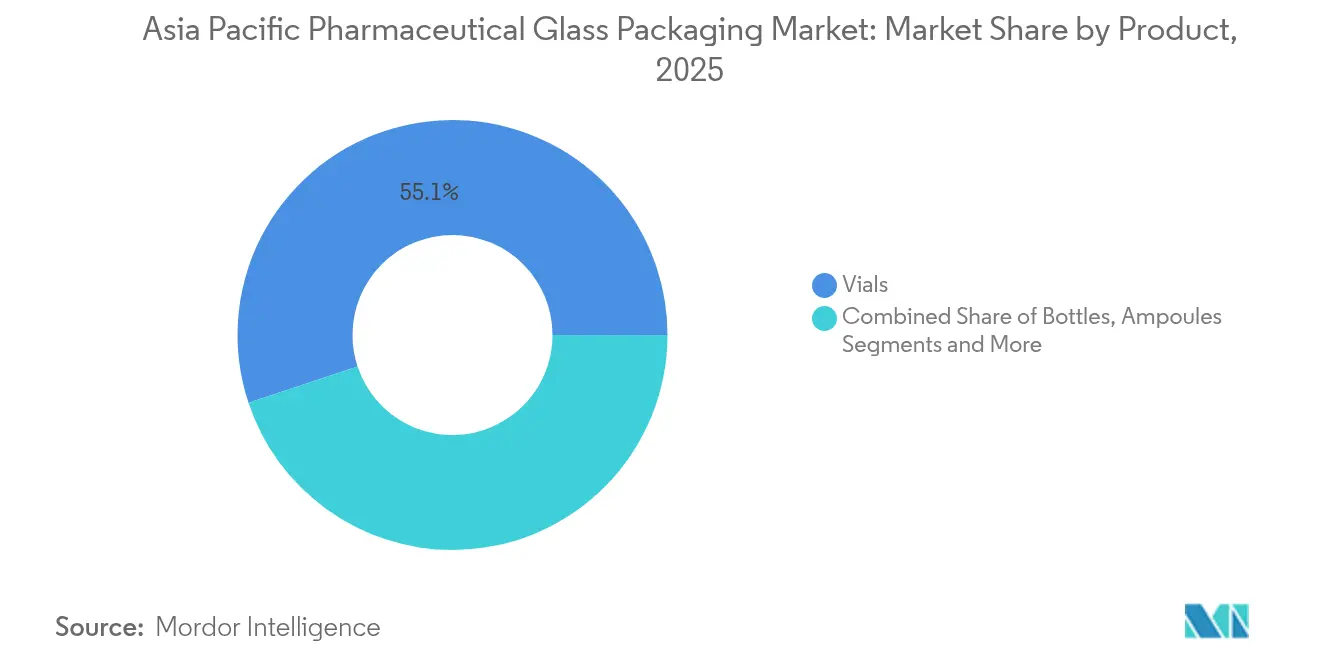

- Nach Produkt führten Fläschchen mit einem Umsatzanteil von 55,10 % am asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen im Jahr 2025; Kartuschen und vorfüllbare Spritzen werden bis 2031 voraussichtlich mit einer CAGR von 7,6 % wachsen.

- Nach Glastyp hielt Typ-I-Borosilikat im Jahr 2025 einen Anteil von 61,50 % am asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen, während Typ-III-Glas bis 2031 voraussichtlich mit einer CAGR von 7,9 % expandieren wird.

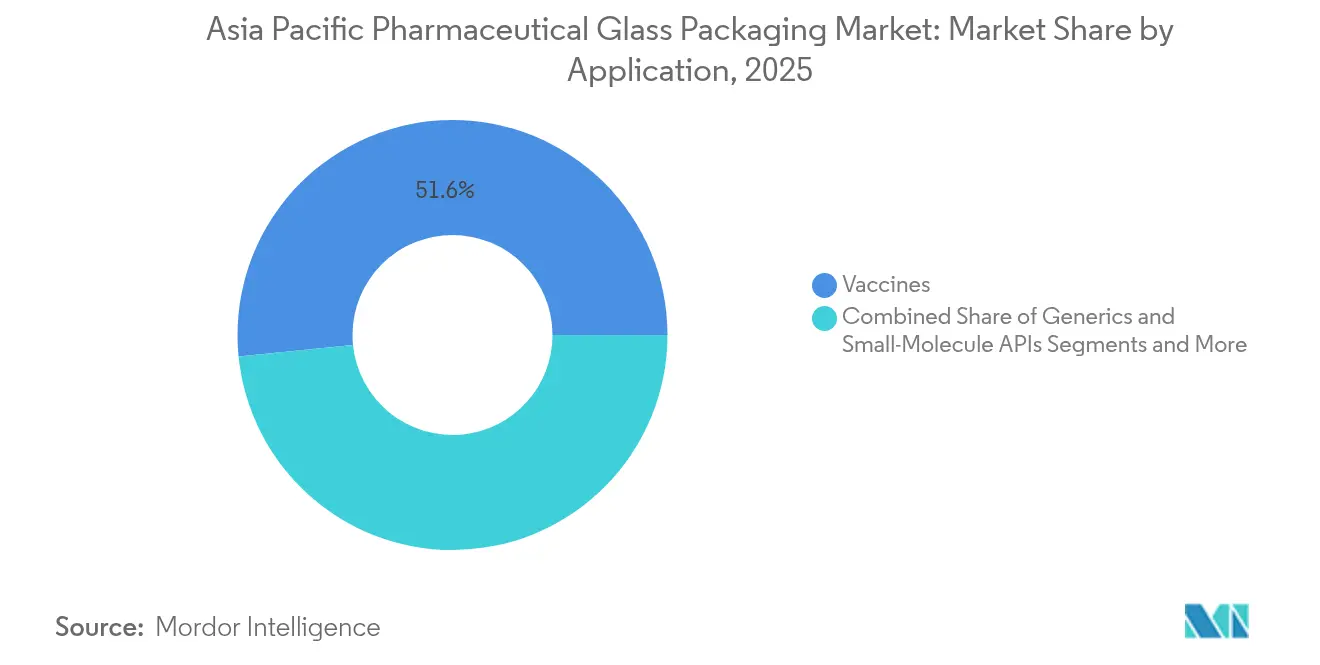

- Nach Anwendung entfielen auf Impfstoffe im Jahr 2025 ein Anteil von 51,60 % an der Größe des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen; Generika und niedermolekulare Wirkstoffe werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,25 % steigen.

- Nach Endverbraucher beherrschten Marken-Pharmaunternehmen im Jahr 2025 einen Anteil von 57,00 %, während Biotechnologieunternehmen mit einer CAGR von 6,85 % das schnellste Wachstum verzeichnen.

- Nach Land dominierte China im Jahr 2025 mit einem Anteil von 44,00 %; Indien verzeichnet die höchste prognostizierte CAGR von 6,6 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der F&E-Ausgaben für Biologika und Impfstoff-Abfüll- und Verpackungslinien | +1.2% | China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck zugunsten von unendlich recycelbarem Glas | +0.8% | Global, mit früher Einführung in Japan und Australien | Langfristig (≥ 4 Jahre) |

| Lokale CDMO-Kapazitätserweiterungen in China und Indien | +1.5% | China, Indien | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von mRNA-„Velocity Vials” | +0.7% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Zero-Defect-GMP-Audits beschleunigen den Wechsel zu Typ-I+-Borosilikat | +0.9% | Global, mit Schwerpunkt auf exportorientierten Anlagen | Mittelfristig (2–4 Jahre) |

| Kühlketten-Biologika benötigen alkalifreies Glas für die Tiefkühllogistik | +0.6% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der F&E-Ausgaben für Biologika und Impfstoff-Abfüll- und Verpackungslinien

Eskalierende Biologika-Pipelines und der kontinuierliche Ausbau pandemiebereiter Impfstofflinien setzen die Qualitätserwartungen im asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen neu. SCHOTT hat Kapazitäten für 2 Milliarden Impfstoffdosen bereitgestellt, was das Hochvolumenumfeld signalisiert, in dem Typ-I-Borosilikat unverzichtbar bleibt. Spezialisierte Formulierungen widerstehen der Delaminierung und gewährleisten die Proteinstabilität unter Kühlkettenbedingungen, die häufig –80 °C erreichen. CDMOs in Indien und China haben Investitionen in Hochgeschwindigkeits-Abfüllanlagen mit Zero-Defect-Auditphilosophien abgestimmt und konzentrieren die Kaufkraft bei Lieferanten, die Sub-ppm-Partikelzahlen nachweisen können. Diese strengen Schwellenwerte schränken akzeptable Versorgungsoptionen ein und stärken die Vorteile etablierter Anbieter, die in der Lage sind, die globale GMP-Konformität zu zertifizieren. Erhöhte Biologika-Finanzierung liefert daher sowohl Volumen- als auch Margengewinnchancen für den asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen.

Nachhaltigkeitsdruck zugunsten von unendlich recycelbarem Glas

Unternehmensweite Netto-Null-Fahrpläne und sich entwickelnde Gesetzgebung in Australien und Japan schreiben höhere Schwellenwerte für Recyclingmaterialien vor und stärken die Glasnachfrage, da Kunststoffe einer Prüfung der Recyclingquoten ausgesetzt sind. SGD Pharma hat Primärbehälter mit 20 % Post-Consumer-Recyclingglas eingeführt, ohne die Einhaltung der Arzneibuchvorschriften zu beeinträchtigen. Elektroöfen und Wärmerückgewinnungskreisläufe sind nun in Neubauprojekten integriert, was die Scope-1-Emissionen reduziert und gleichzeitig die Schmelzkonsistenz bewahrt. Glasproduktionsunternehmen mit Vorreiterrolle sichern sich langfristige Verträge, indem sie transparente Lebenszyklusanalysen anbieten und Nachhaltigkeit als kommerziellen Differenzierungsfaktor statt als Kostenlast positionieren. Der asiatisch-pazifische Markt für pharmazeutische Glasverpackungen profitiert somit von einer politischen Ausrichtung, die gleichzeitig den Polymereinsatz begrenzt und kreisförmige Herstellungspraktiken belohnt.

Lokale CDMO-Kapazitätserweiterungen in China und Indien

Die Minderung geopolitischer Risiken und das US-amerikanische Biosecure-Gesetz beschleunigen die Verlagerung von Wirkstoff- und Abfüll- und Verpackungskapazitäten zu geprüften Partnern in Indien und China. SK pharmtecos USD 260 Millionen teures Werk in Sejong ist ein Beispiel für den regionalen Anstieg bei der Produktion fortschrittlicher niedermolekularer Verbindungen und Peptide. Die Beschaffung aus der Nähe verkürzt die Vorlaufzeiten für Behälter und veranlasst CDMOs, Glasverarbeiter in mehrjährige Rahmenvereinbarungen einzubinden. Parallel dazu verschärfen inländische Regulierungsbehörden die Qualitätsstandards und treiben Upgrades von veralteten Typ-III-Behältern auf Typ I voran. Diese Faktoren erhöhen gemeinsam die Basisnachfrage und verschieben den Kundenmix hin zu global akkreditierten Standorten, was den Marktanteil des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen verbreitert.

Rascher Ausbau von mRNA-„Velocity Vials”

Schnellere Zykluszeiten sind entscheidend für Impfstoffe der nächsten Generation, die mit Szenarien der Bedarfsbeschaffung konfrontiert sind. Cornings Velocity-Technologie reduziert die Reibung auf Hochgeschwindigkeitslinien und senkt Staus und kosmetische Ausschüsse um bis zu 50 %, während die Sterilität erhalten bleibt[1]Corning Incorporated, „Überblick über die Velocity-Vial-Technologie”, corning.com . Ein Gemeinschaftsunternehmen von Corning und SGD in Indien wird die Versorgung lokalisieren und die Preiszugänglichkeit für Impfkampagnen in Schwellenmärkten sicherstellen. Da Linienratensteigerungen in weniger Abfüllanlagen und niedrigere Investitionskosten pro Dosis resultieren, rechtfertigen die Konversionsökonomien den für fortschrittliche Beschichtungen gezahlten Aufpreis. Der asiatisch-pazifische Markt für pharmazeutische Glasverpackungen verzeichnet daher zusätzliche Einnahmequellen aus wertschöpfenden Fläschchenformaten, die mit den Skalierungsstrategien der mRNA-Plattform übereinstimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Spritzen aus cyclischen Olefinpolymeren und HDPE-Flaschen | -0.9% | Global, mit besonderem Einfluss auf kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Volatile Energie- und Soda-Asche-Kosten erhöhen den Betriebsaufwand der Schmelzöfen | -1.1% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Hafenstörungen behindern Importe von hochreinem Quarzsand | -0.7% | Asiatisch-pazifischer Kernraum, mit Ausstrahlungseffekten auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Lange Validierungszeiträume für leichte Formglas-Formate | -0.5% | Global, mit Schwerpunkt auf regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Spritzen aus cyclischen Olefinpolymeren und HDPE-Flaschen

Fortschrittliche Polymersysteme wie Spritzen aus cyclischen Olefinpolymeren profitieren von trägheitsfreiem Kolbenhub und Bruchfestigkeit und dringen in den Glasanteil bei Autoinjektoren und Heimversorgungssets ein. TOPAS-Materialien erfüllen nun USP 661.1, was regulatorische Zurückhaltung bei biologischen Füllungen verringert. Allerdings lenken Extraktionsrisiken und die Durchlässigkeit für bestimmte Gase hochwertige Onkologie- und Impfstoffprodukte weiterhin in Richtung Glas. Hybride Mehrschichtdesigns wie Mitsubishi Gas Chemicals OXYCAPT verwischen die Grenzen, erfordern jedoch langwierige Validierungen, was die Akzeptanz mäßigt. Der asiatisch-pazifische Markt für pharmazeutische Glasverpackungen erlebt daher eine selektive Verdrängung statt einer vollständigen Substitution, was das Ausmaß des Hemmnisses begrenzt.

Volatile Energie- und Soda-Asche-Kosten erhöhen den Betriebsaufwand der Schmelzöfen

Erdgaspreise und Schwankungen beim Soda-Asche-Rohstoff belasten die Margen, insbesondere bei mittelgroßen regionalen Schmelzöfen ohne Absicherungsprogramme. Die Soda-Asche-Spotpreisschwäche Ende 2024 verdeckte eine strukturelle Knappheit, da die langfristige Nachfrage bis 2030 voraussichtlich von 66 Millionen Tonnen auf 83 Millionen Tonnen steigen wird. Vorwärtspreisverträge und elektrisch verstärkte Schmelzöfen mildern die Volatilität, erfordern jedoch Kapitalaufwendungen, die großen Produzenten zugutekommen. Unerwartete Schocks beim Zufluss von hochreinem Quarzsand – wie der Einschlag von Hurrikan Helene auf den Bergbaucluster in Spruce Pine – unterstreichen die Anfälligkeit gegenüber konzentrierter Rohstoffversorgung. Preisüberwälzungsklauseln puffern den Umsatz ab, können den Cashflow-Stress jedoch nicht vollständig ausgleichen, was das Wachstumsprofil des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fläschchen sichern den Umsatz, während Spritzen an Fahrt gewinnen

Fläschchen generierten im Jahr 2025 55,10 % des Umsatzes des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen, gestützt durch universelle Kompatibilität mit parenteralen Arzneimitteln, unkomplizierte Linienintegration und etablierte regulatorische Dossiers. Kartuschen und vorfüllbare Spritzen steigen zwar von kleineren Basisvolumina aus, wachsen jedoch mit einer CAGR von 7,6 %, da Therapien gegen Adipositas, Diabetes und Autoimmunerkrankungen auf patientenverwaltete Pen-Injektoren umsteigen. Die Größe des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen für Kartuschen wird voraussichtlich von geschätzten USD 2,28 Milliarden im Jahr 2025 auf fast USD 3,58 Milliarden bis 2031 wachsen. Gebrauchsfertige Konfigurationen reduzieren Wasch- und Depyrogenisierungsschritte und ermöglichen kürzere Umrüstzeiten und kleinere Chargenökonomien, die für Orphan Drugs geeignet sind. Flaschen bleiben für orale Flüssigkeiten und rezeptfreie Hustenformulierungen relevant, aber ihre flache Entwicklung spiegelt begrenzte Innovationen wider. Ampullen bestehen in Nischen-Krankenhausumgebungen, wo die Sterilität für den Einmalgebrauch die Handhabungsnachteile überwiegt. Insgesamt verlagert sich die Wertrealisierung hin zu hochmargigen gebrauchsfertigen Fläschchen und Spritzen, was Produktmix-Upgrades im gesamten asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen verstärkt.

Die anhaltende Präferenz für Borosilikatbehälter ergibt sich aus der unübertroffenen hydrolytischen Beständigkeit, die für die Stabilität von Biologika entscheidend ist, während leichte Formglas-Formate in der regionalen Distribution, wo Frachtkosten sensibel sind, Marktanteile gewinnen. Die Alliance-for-RTU-Partner SCHOTT Pharma, Gerresheimer und Stevanato Group liefern nun harmonisierte Nester und Wannen, was die Maschinenvalidierung vereinfacht und die Mehrfachbeschaffung für Pharmakäufer realisierbar macht. Nachgelagert nutzen CDMOs modulare Abfüller, die auf 2R- und 6R-Fläschchenstandards ausgelegt sind, was den gefestigten Status von Fläschchen unterstreicht, auch wenn Kartuschen expandieren.

Nach Glastyp: Typ I dominiert inmitten kostenbedingter Typ-III-Gewinne

Typ-I-Borosilikat behält mit einem Marktanteil von 61,50 % die Führungsposition, verankert in Biologika, Impfstoffen und Onkologika, wo niedrige Alkaliextraktion und Thermowechselbeständigkeit obligatorisch sind. Premium-Varianten wie Typ I+ drücken kosmetische Defektgrenzen unter 0,01 pro Million und verbessern die Delaminierungsbeständigkeit, was Zero-Defect-Auditregimen in exportorientierten Anlagen gerecht wird. Die CAGR von 7,9 % für Typ III resultiert aus aggressiver Generika- und rezeptfreier Produktion, insbesondere in Indien, wo Kostenparität das inkrementelle Auslaugungsrisiko für orale Flüssigkeiten überwiegt. Die Größe des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen für Typ-III-Behälter ist auf dem Weg, bis 2031 USD 5,28 Milliarden zu erreichen, was die Erweiterung des Arzneimittelverzeichnisses und das Wachstum von Handelsmarken widerspiegelt.

Oberflächenbehandeltes Typ II adressiert saure Lösungen zu einem Preis zwischen Typ I und Typ III, doch sein Anteil stagniert, da Nutzer entweder auf reines Borosilikat upgraden oder für Nicht-Parenteralia auf Kalk-Natron-Glas downgraden. Ofenaufrüstungen hin zu Sauerstoff-Brennstoff- oder Hybrid-Elektrofeuerung ermöglichen eine engere Redoxkontrolle, die die Typ-I-Klarheit verbessert, die Ausbeuten marginal steigert und die Kostendifferenzen zu niedrigeren Klassen verringert. Da sich die regulatorischen Wege verschärfen, insbesondere für exportierte Injektabilia, festigt sich die etablierte Position von Typ I und sichert eine anhaltende Dominanz im asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen.

Nach Anwendung: Impfstoffe dominieren, während Generika an Fahrt gewinnen

Impfprogramme halten einen Umsatzanteil von 51,60 %, gestützt durch mehrjährige Verträge für COVID-19-Auffrischungsimpfungen und nationale Ausbauprogramme für Influenza, HPV und respiratorisches Synzytialvirus. Mehrdosige Fläschchen bleiben in ressourcenbeschränkten Umgebungen üblich, doch Einzeldosisformate gewinnen an Bedeutung, wo die Kontrolle von Verschwendung vorrangig ist. Generika und niedermolekulare Wirkstoffe wachsen mit einer CAGR von 7,25 %, angetrieben durch die Patentabläufe von Blockbuster-Therapien und die Durchdringung von Biosimilars, die den Kostenfokus erhöhen. Onkologische Injektabilia erfordern strenge Partikelgrenzwerte und rechtfertigen weiterhin die Einführung von Typ I+. Folglich wird die Größe des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen für onkologische Anwendungen bis 2031 voraussichtlich USD 2,18 Milliarden überschreiten.

Biologika, einschließlich monoklonaler Antikörper und zellbasierter Behandlungen, erfordern Tiefkühldistribution und Glas mit niedrigen Extraktionswerten, was Behälterinnovationen wie beschichtete Kolben und lasergeätzte Rückverfolgbarkeitscodes anregt. Nahrungsergänzungsmittel, obwohl preissensibel, spezifizieren zunehmend Braunglasfläschchen, um Photooxidation in pflanzlichen Extrakten entgegenzuwirken, was den Anwendungsmix moderat diversifiziert. Diese unterschiedlichen Anforderungen erhalten ein breites Behälterportfolio und sichern langfristige Wachstumswege im asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen.

Nach Endverbraucher: Markenpharma beherrscht das Volumen, Biotechnologie treibt den Schwung

Marken-Pharmaunternehmen machen 57,00 % der Nachfrage im Jahr 2025 aus, aufgrund von Legacy-Blockbuster-Pipelines und etablierten Beschaffungsrahmen. Ihre Präferenz für mehrjährige Alleinbezugsvereinbarungen verankert das Basisvolumen für den asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen. Biotechnologie-Start-ups und mittelgroße Unternehmen verzeichnen eine CAGR von 6,85 %, da Risikokapital in mRNA-, Gentherapie- und Seltene-Krankheiten-Assets fließt. Agile Biotech-Markteinführungen bevorzugen gebrauchsfertige Nester, die die Produktion klinischer Chargen beschleunigen und flexibel skalieren, wenn Studien voranschreiten.

Generikahersteller behalten eine kostenorientierte Haltung bei und katalysieren das Wachstum bei Typ-III-Flaschen und Fläschchen, insbesondere in Indien und aufstrebenden südostasiatischen Zentren. CDMOs fungieren als Ökosystemintegratoren, bündeln die Nachfrage von virtuellen Biopharma-Kunden und standardisieren Behälterspezifikationen, um die Auslastungsraten der Abfüller zu maximieren. Krankenhausapotheken benötigen sterile Kleinchargenverpackungen, was die Einführung modularer Isolatoren stimuliert, die mit 50-Einheiten-RTU-Wannenformaten kompatibel sind. Infolgedessen müssen Vertriebsteams der Lieferanten diverse Käuferarchetypen navigieren, was die Segmentierungskomplexität innerhalb der asiatisch-pazifischen Branche für pharmazeutische Glasverpackungen verstärkt.

Geografische Analyse

China behält mit 44,00 % der Lieferungen im Jahr 2025 die Führungsposition, gestützt durch eine umfangreiche inländische Arzneimittelherstellungsbasis und Fabrikpreisvorteile, die aus der vertikalen Integration von Rohrzieh- und Verarbeitungslinien resultieren. Strenge Umweltpolitik treibt Anlagen hin zu Sauerstoff-Brennstoff-Öfen und Abwärmerückgewinnung, was den Investitionsaufwand erhöht, aber mit globalen pharmazeutischen Nachhaltigkeitsaudits übereinstimmt. Die Dual-Circulation-Strategie der Regierung stützt die inländische Nachfrage, auch wenn ausländische Käufer die Beschaffung diversifizieren, und verankert Kernvolumina für den asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen.

Indien verzeichnet mit 6,6 % bis 2031 die höchste CAGR. Massive Kapitalzuflüsse, darunter Cornings Borosilikat-Projekt im Wert von Rs 1.500 Crore in Hyderabad mit geplantem Start im Jahr 2025, vertiefen die lokale Rohglasversorgung und verringern die Importabhängigkeit. Das Production Linked Incentive-Programm incentiviert inländische Formulierungsanlagen und steigert den angrenzenden Primärverpackungsbedarf. Regulierungsbehörden verlängern Übergangsfristen für aktualisierte GMP-Regeln und geben kleinen und mittleren Unternehmen Zeit, hochwertigere Behälter einzuführen und gleichzeitig den Marktzugang zu erhalten. Zusammen erhöhen diese Faktoren Indiens Anteil am asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen mittelfristig.

Japan, Südkorea und Australien bilden ein Trio reifer, aber technologisch fortschrittlicher Märkte. Japans Schnellzulassungsreformen fördern fortschrittliche Therapiearzneimittel und lösen Bestellungen für ultrareines gebrauchsfertiges Fläschchen mit rückverfolgbaren Data-Matrix-Codes aus. Der pharmazeutische Umsatz Südkoreas erreichte im Jahr 2019 24,31 Billionen Won und steigt weiter, gestützt durch SK pharmtecos Peptidexpansion, die lokale Glasnachfrage einbettet. Australien führt bei der Verpackungsregulierung und schreibt höhere Schwellenwerte für Recyclingmaterialien vor, was Lieferanten dazu ermutigt, in Altglashandhabungssysteme und transparente Prüfpfade zu investieren. Südostasiatische Nationen verbreitern gemeinsam den asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen, da sie Impfstoff- und Biologika-Abfüll- und Verpackungsinvestitionen im Rahmen der ASEAN-Gegenseitigkeitsanerkennungsrahmen anziehen.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für pharmazeutische Glasverpackungen weist eine moderate Konzentration auf, wobei SCHOTT, Gerresheimer, Stevanato Group und SGD Pharma durch proprietäre Rohrzieh-, Beschichtungs- und RTU-Plattformen die technologische Führung innehaben. Ihr kombinierter Anteil liegt bei etwa 45 % und lässt Raum für agile regionale Akteure wie Shandong Pharmaceutical Glass, die Nähelogistik und niedrigere Arbeitskosten nutzen. Um Marktanteile zu verteidigen, betonen etablierte Anbieter RTU-Allianzen, digitale Zero-Defect-Inspektion und Lieferkettentransparenz, die bei multinationalen Pharma-Beschaffungsregeln Anklang finden[3]SCHOTT Pharma, „Alliance for RTU – Pressemitteilung zum Launch”, schott.com .

Asiatische Herausforderer skalieren durch Neubauten von Schmelzöfen und Akquisitionen. Sisecams USD 285 Millionen schweres Soda-Asche-Geschäft veranschaulicht vertikale Integrationsschritte, die Rohstoffsicherheit und Preisabsicherung gewährleisten. Cornings Lokalisierung von Velocity Vials in Indien ist ein Beispiel für Technologietransfermodelle, die fortschrittliches Know-how in kostenkonkurrenzfähige Regionen einbetten und historische Kompetenzlücken verringern. Unterdessen dringen polymerbasierte Behälterspezialisten in Nischen-Hochleistungsbereiche vor, was Glashersteller dazu veranlasst, Hybridlösungen oder verbesserte Barrierebeschichtungen anzubieten.

Strategische Fahrpläne kombinieren nun die Behälterversorgung mit analytischer Unterstützung und bieten Tests zur Kompatibilität mit Arzneimittelprodukten sowie Unterstützung bei der regulatorischen Einreichung an. Automatisierte Sichtkontrollen, die Echtzeit-SPC-Dashboards speisen, verkürzen die Chargenfreigabezykluszeiten und fügen einen Servicewert über das Glas selbst hinaus hinzu. Lieferanten, die ESG-Glaubwürdigkeit anstreben, legen Emissionen von der Wiege bis zum Werkstor offen und installieren Solaranlagen auf Fabrikdächern – Faktoren, die bei Ausschreibungsbewertungen zunehmend eine Rolle spielen. Das sich entwickelnde Strategiebuch deutet auf eine anhaltende, aber dynamische Rivalität innerhalb der asiatisch-pazifischen Branche für pharmazeutische Glasverpackungen hin.

Marktführer im asiatisch-pazifischen Markt für pharmazeutische Glasverpackungen

AGI glaspac - AGI Greenpac Limited

Schott AG

Becton, Dickinson, And Company

Gerresheimer AG

SGD S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stevanato Group erzielte mit EUR 1.104 Millionen (USD 1.294,81 Millionen) einen Rekordumsatz für das Geschäftsjahr 2024 und verwies auf einen Biologika-Anteil von 34 % und eine laufende Kapazitätsoptimierung.

- Januar 2025: China veröffentlichte Leitlinien mit 24 Maßnahmen zur Überarbeitung der Arzneimittel- und Medizinprodukteregulierung bis 2027, mit dem Ziel schnellerer Überprüfungen und größerer Compliance.

- Dezember 2024: SCHOTT Pharma verzeichnete ein Umsatzwachstum von 12 % und eine EBITDA-Marge von 27,8 %, angetrieben durch die Expansion bei Glasspritzen und RTU-Partnerschaften.

- September 2024: SK pharmteco kündigte ein USD 260 Millionen teures Werk in Sejong, Südkorea, an, das acht Produktionslinien und ein Peptid-F&E-Zentrum hinzufügt.

Berichtsumfang des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen

Glas ist seit langem das bevorzugte Material für die Herstellung sicherer Verpackungen in der Pharmaindustrie. Seine chemische Stabilität und Immobilitätseigenschaften machen es zu einem idealen Material für die Verpackung von Arzneimitteln, einschließlich Feststoffen, Flüssigkeiten, Injektabilia und rekonstituierten Produkten.

Der asiatisch-pazifische Markt für pharmazeutische Glasverpackungen ist nach Produkten (Flaschen, Fläschchen, Ampullen, Kartuschen, Spritzen und andere Produkte) und Land (China, Japan, Indien, Australien und Neuseeland sowie Rest des asiatisch-pazifischen Raums) segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Flaschen |

| Fläschchen |

| Ampullen |

| Kartuschen und vorfüllbare Spritzen |

| Sonstige Produkte |

| Typ I |

| Typ II |

| Typ III |

| Typ I+ |

| Impfstoffe |

| Onkologika |

| Biologika und Biosimilars |

| Generika und niedermolekulare Wirkstoffe |

| Nahrungsergänzungsmittel und rezeptfreie Produkte |

| Markenpharma-Hersteller |

| Generika-Hersteller |

| Auftragsforschungs- und Herstellungsorganisationen (CDMOs) |

| Biotechnologieunternehmen |

| Krankenhaus- und Rezepturapotheken |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkt | Flaschen |

| Fläschchen | |

| Ampullen | |

| Kartuschen und vorfüllbare Spritzen | |

| Sonstige Produkte | |

| Nach Glastyp | Typ I |

| Typ II | |

| Typ III | |

| Typ I+ | |

| Nach Anwendung | Impfstoffe |

| Onkologika | |

| Biologika und Biosimilars | |

| Generika und niedermolekulare Wirkstoffe | |

| Nahrungsergänzungsmittel und rezeptfreie Produkte | |

| Nach Endverbraucher | Markenpharma-Hersteller |

| Generika-Hersteller | |

| Auftragsforschungs- und Herstellungsorganisationen (CDMOs) | |

| Biotechnologieunternehmen | |

| Krankenhaus- und Rezepturapotheken | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Marktes für pharmazeutische Glasverpackungen?

Der Markt wird im Jahr 2026 auf USD 14,02 Milliarden geschätzt und soll bis 2031 USD 19,12 Milliarden erreichen.

Welches Produktsegment generiert den meisten Umsatz?

Fläschchen führen mit einem Umsatzanteil von 55,10 % und spiegeln ihre Vielseitigkeit bei Impfstoffen, Biologika und niedermolekularen Injektabilia wider.

Warum wird Glas gegenüber Kunststoff in der pharmazeutischen Verpackung bevorzugt?

Glas bietet überlegene chemische Beständigkeit, null Gasdurchlässigkeit und Kompatibilität mit Tiefkühllagerung – alles entscheidend für Biologika und Impfstoffe.

Welches Land verzeichnet das schnellste Wachstum bei der Nachfrage nach pharmazeutischen Glasverpackungen?

Indien weist mit 6,6 % bis 2031 die höchste prognostizierte CAGR auf, begünstigt durch Outsourcing-Verlagerungen und inländische Kapazitätserweiterungen.

Wie beeinflussen Nachhaltigkeitstrends den Markt?

Vorschriften, die höhere Recyclinganteile vorschreiben, und unternehmensweite Netto-Null-Ziele fördern die Verwendung von unendlich recycelbarem Glas und treiben Investitionen in emissionsarme Schmelzöfen voran.

Welche technologischen Fortschritte prägen die Wettbewerbslandschaft?

Gebrauchsfertige Behälter, reibungsarme Velocity Vials und digitale Zero-Defect-Inspektionssysteme sind wichtige Innovationen, die die Effizienz und Produktsicherheit in der gesamten Region verbessern.

Seite zuletzt aktualisiert am: