Asia-Pacific Nutraceutical-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

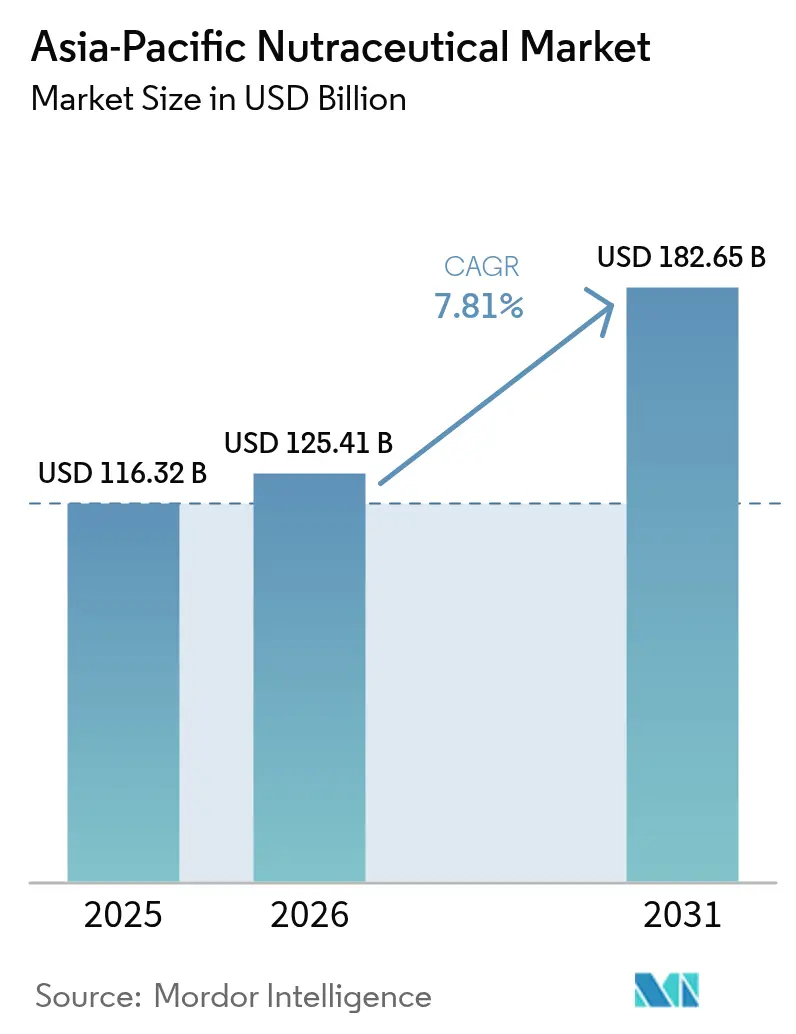

| Marktgröße im Basisjahr (2025) | 116.32 Milliarden US-Dollar |

| Marktgröße (2026) | 125.41 Milliarden US-Dollar |

| Marktgröße (2031) | 182.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

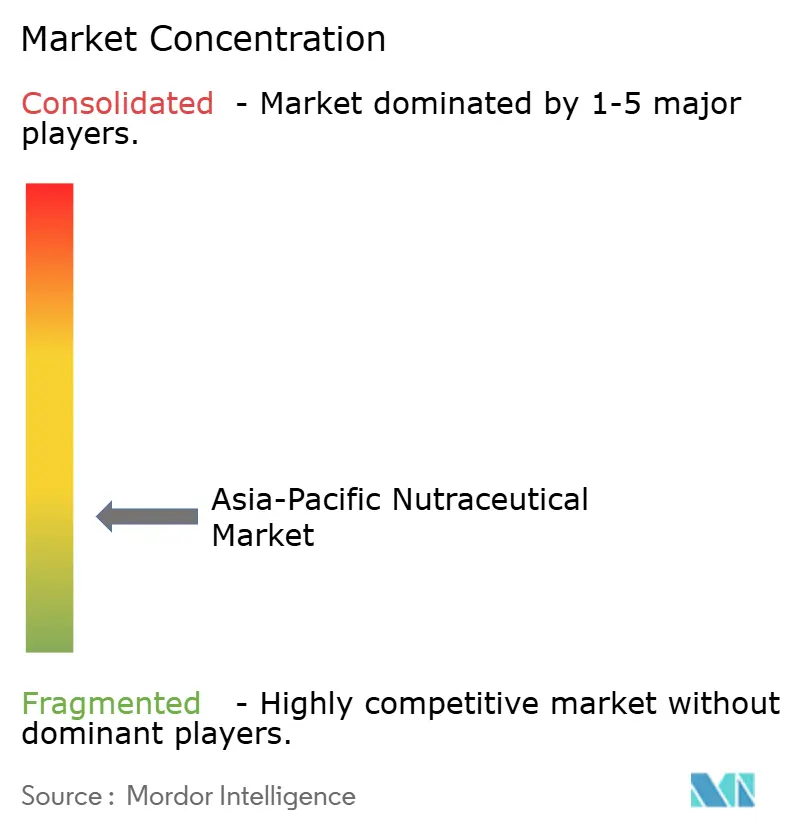

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia-Pacific Nutraceutical-Marktanalyse von Mordor Intelligence

Die Marktgröße des Asia-Pacific Nutraceutical-Markts wird voraussichtlich von USD 116,32 Milliarden im Jahr 2025 auf USD 125,41 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,81 % über den Zeitraum 2026–2031 USD 182,65 Milliarden erreichen. Diese Marktexpansion wird durch den zunehmenden Fokus der Verbraucher auf präventive Gesundheitslösungen, erhebliche Verbesserungen der regulatorischen Rahmenbedingungen in den wichtigsten Volkswirtschaften sowie die weit verbreitete Nutzung digitaler Einzelhandelsplattformen unterstützt. Während funktionelle Lebensmittel weiterhin der primäre Treiber der Marktausgaben sind, verzeichnen sowohl funktionelle Getränke als auch personalisierte Nahrungsergänzungsmittel ein erhebliches Wachstum, da Verbraucher zunehmend praktische Produktformate bevorzugen, die spezifische Gesundheitszustände ansprechen. Die rasche Einführung von E-Commerce-Plattformen, insbesondere in großen Märkten wie China und Indien, hat den traditionellen Kaufprozess grundlegend verändert und Möglichkeiten für Direktvertriebsmodelle (Direct-to-Consumer) geschaffen, während gleichzeitig der Wettbewerb intensiviert wurde. Darüber hinaus schaffen die laufenden Bemühungen zur regulatorischen Harmonisierung innerhalb der ASEAN-Länder, verbunden mit strengeren Durchsetzungsmaßnahmen in China, höhere Qualitätsstandards und stärken das Verbrauchervertrauen, obwohl dies zu erhöhten Compliance-Kosten für kleinere Marktteilnehmer geführt hat. Als Reaktion auf die Marktherausforderungen verfolgen Unternehmen aktiv Strategien zur Diversifizierung der Lieferkette und investieren in lokale Fertigungskapazitäten, um Preisschwankungen bei Rohstoffen effektiv zu steuern und logistikbezogene Risiken zu minimieren.

Wesentliche Erkenntnisse des Berichts

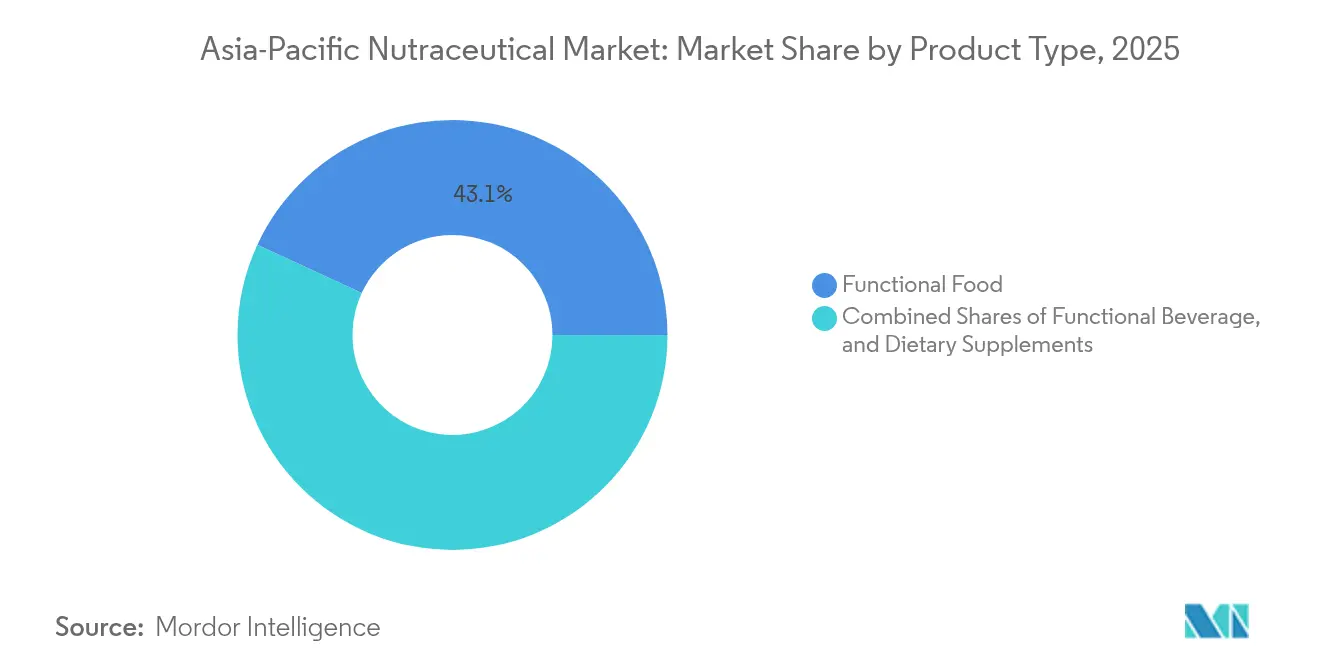

- Nach Produkttyp entfielen im Jahr 2025 43,10 % des Marktanteils des Asia-Pacific Nutraceutical-Markts auf funktionelle Lebensmittel, während funktionelle Getränke zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,74 % verzeichnen werden.

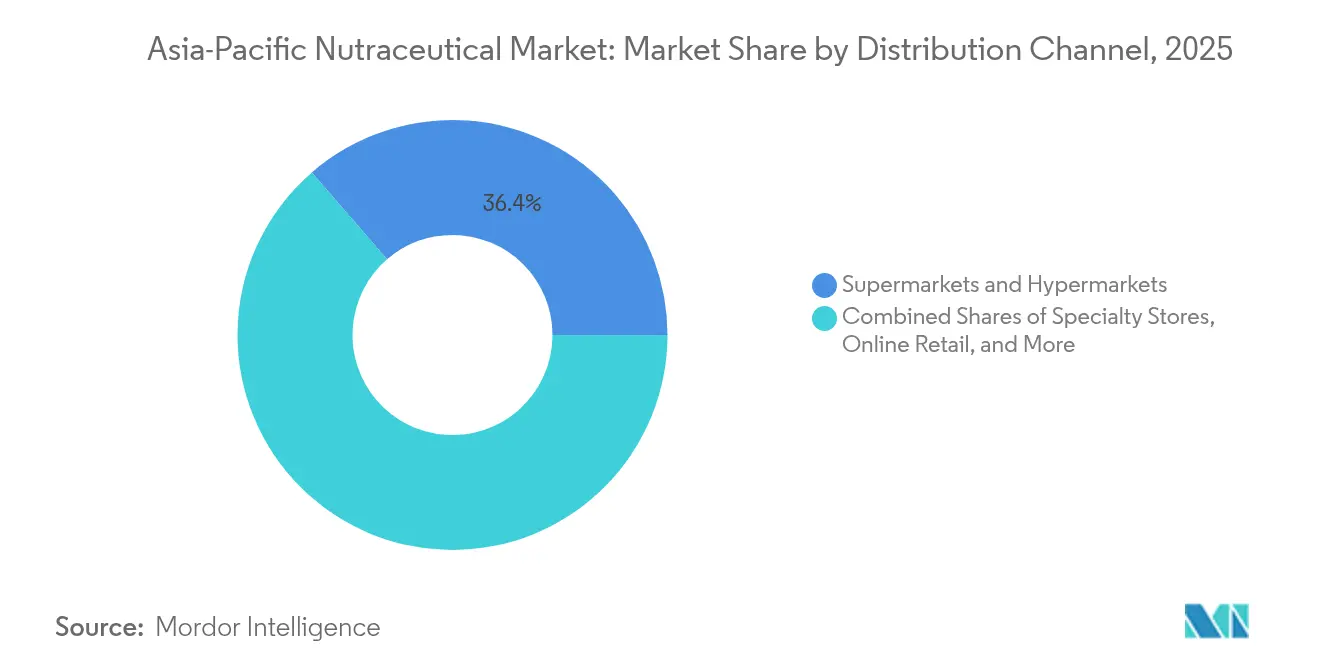

- Nach Vertriebskanal entfielen im Jahr 2025 36,35 % der Marktgröße des Asia-Pacific Nutraceutical-Markts auf Supermärkte und Hypermärkte, und der Online-Einzelhandel soll bis 2031 mit einer CAGR von 8,59 % wachsen.

- Nach Geografie führte China im Jahr 2025 mit einem Umsatzanteil von 37,55 %, während Indien die höchste CAGR von 8,31 % bis 2031 erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific Nutraceutical-Markts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Bewusstsein für Präventivversorgung | +2.1% | Global, mit frühen Gewinnen in Singapur, Hongkong, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz lebensstilbedingter Krankheiten | +1.8% | APAC-Kern, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit pflanzlicher und veganer Produkte | +1.2% | Städtische Zentren in China, Indien, Australien | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung, die funktionelle Produkte nachfragt | +1.5% | Japan, Südkorea, Singapur, Australien | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherinteresse an funktionellen Getränken | +0.9% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Verbesserte Vertriebskanäle, einschließlich E-Commerce | +0.5% | Global, mit Schwerpunkt in China, Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Bewusstsein für Präventivversorgung

Das Verbraucherverhalten in der Asien-Pazifik-Region hat eine bemerkenswerte Transformation hin zu einem proaktiven Gesundheitsmanagement erfahren, wobei ein erheblicher Teil der ASEAN-Bevölkerung Nutraceuticals in ihren Alltag integriert. Diese Entwicklung geht über traditionelle Wellnessansätze hinaus und umfasst personalisierte Ernährungslösungen, die auf individuelle Biomarker und genetische Merkmale abzielen. Singapurische Verbraucher sind zunehmend auf Inhaltsstoffherkunft und Nährwertprofile bedacht, während japanische Verbraucher ein ausgefeiltes Verständnis der Wissenschaft funktioneller Lebensmittel zeigen und aktiv nach Produkten suchen, die durch klinische Nachweise belegt sind [1]Quelle: New Zealand Trade & Enterprise, "Lebensmittel und Getränke in Singapurs Lebensmitteleinzelhandelsmarkt verkaufen", nzte.govt.nz. Der Markt entwickelt sich weiter, da digitale Gesundheitsplattformen nahtlos mit Nutraceutical-Konsummustern integriert werden, was eine kontinuierliche Gesundheitsüberwachung und personalisierte Nahrungsergänzungsempfehlungen ermöglicht. Japans regulatorischer Rahmen für Lebensmittel für spezifische Gesundheitszwecke (FOSHU) stärkt das Verbrauchervertrauen durch umfassende Vor-Markt-Bewertungsprozesse und ermöglicht so Premium-Preisstrategien für wissenschaftlich validierte Produkte.

Zunehmende Prävalenz lebensstilbedingter Krankheiten

Die zunehmende Hinwendung zu städtischen Lebensstilen und westlichen Ernährungsgewohnheiten in aufstrebenden Asien-Pazifik-Märkten hat weit verbreitete gesundheitliche Herausforderungen ausgelöst, insbesondere Diabetes, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen. Der indische Nutraceutical-Markt hat eine erhebliche Expansion erfahren und zeigt ein bemerkenswertes Wachstum, das die steigende Prävalenz nicht übertragbarer Krankheiten direkt widerspiegelt. In China suchen gesundheitsbewusste Verbraucher aus der Mittelschicht zunehmend nach anspruchsvollen Nahrungsergänzungslösungen, insbesondere bei Produkten zur Blutzuckerkontrolle und zur kardiovaskulären Gesundheit, was zu einem erheblichen Marktwachstum führt. Die wachsenden gesundheitlichen Herausforderungen erzeugen eine anhaltende Nachfrage nach gezielten Ernährungsinterventionen, insbesondere Omega-3-Fettsäuren, Pflanzensterolen und Formulierungen zur Blutzuckerregulierung. Da die Gesundheitssysteme in Entwicklungsmärkten durch eine erhöhte Patientenbelastung unter Druck geraten, etablieren sich Nutraceuticals als kosteneffiziente Präventivalternativen, die durch staatliche Initiativen zur Förderung des Konsums funktioneller Lebensmittel und der Integration traditioneller Medizinpraktiken zusätzlich unterstützt werden.

Wachsende Beliebtheit pflanzlicher und veganer Produkte

Die Einführung pflanzlicher Nutraceuticals nimmt in städtischen APAC-Zentren zu, angetrieben durch Umweltbewusstsein und wahrgenommene gesundheitliche Vorteile. Der Trend geht über Ernährungspräferenzen hinaus und umfasst Proteinpulver, pflanzliche Omega-3-Alternativen und botanische Extrakte mit traditionellem Medizinerbe. Die Verbraucherakzeptanz von Algen-basierten Nahrungsergänzungsmitteln und fermentierten Pflanzenproteinen zeigt eine ausgefeilte Marktentwicklung jenseits grundlegender vegetarischer Alternativen. Die regulatorische Unterstützung variiert erheblich: Die australische Therapeutische Güterverwaltung (Therapeutic Goods Administration) bietet klare Wege für pflanzliche Therapeutika, während die Integration der traditionellen chinesischen Medizin in China einzigartige Positionierungsmöglichkeiten für botanische Nutraceuticals bietet. Fertigungsinnovationen bei der Pflanzenproteinisolierung und der Verbesserung der Bioverfügbarkeit unterstützen die Entwicklung von Premiumprodukten und Marktdifferenzierungsstrategien.

Alternde Bevölkerung, die funktionelle Produkte nachfragt

Die Asien-Pazifik-Region erlebt bedeutende demografische Veränderungen, die Marktmöglichkeiten für altersgerechte Ernährungsprodukte schaffen. Japans große ältere Bevölkerung dient als Schlüsselmarkt für die Erprobung von Produkten zur kognitiven Gesundheit und zur Unterstützung der Mobilität vor der regionalen Expansion. Das Segment der Vorälteren bietet aufgrund ihrer hohen Kaufkraft und gesundheitsbewussten Verhaltensweise ein starkes Marktpotenzial. In Südkorea zeigen Verbraucher eine hohe Akzeptanz für hochwertige funktionelle Lebensmittel zur Gedächtnisverbesserung und Energieerhaltung. Korea Ginseng Corp. hat durch die Modernisierung traditioneller Zutaten erfolgreich eine Premiumpreisgestaltung umgesetzt. Chinas wachsende alternde Mittelschicht bietet erhebliche Möglichkeiten, obwohl der Markterfolg die Integration traditioneller chinesischer Medizinprinzipien zusammen mit modernen Nahrungsergänzungsformaten erfordert. Diese demografische Verschiebung erstreckt sich auf aufstrebende Volkswirtschaften, in denen alternde Bevölkerungen mit zunehmendem Wohlstand zusammentreffen und Möglichkeiten für Unternehmen schaffen, die Produkte entwickeln, die auf kulturelle Präferenzen abgestimmt sind und sowohl klinische als auch regulatorische Anforderungen erfüllen. Laut dem Bevölkerungsfonds der Vereinten Nationen (UNFPA) werden bis 2050 25 % der Bevölkerung der Asien-Pazifik-Region über 60 Jahre alt sein. Die ältere Bevölkerung der Region (über 60 Jahre) wird sich zwischen 2010 und 2050 verdreifachen und etwa 1,3 Milliarden Menschen erreichen [2]Quelle: UNFPA, "Alterung", unfpa.org.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Allergene und Ernährungseinschränkungen begrenzen den Anwendungsbereich | -0.8% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten und minderwertigen Produkten | -1.2% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen beeinträchtigen die Rohstoffqualität | -0.9% | Global, mit betroffenen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs- und Entwicklungskosten für Innovation und Compliance | -0.6% | Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergene und Ernährungseinschränkungen begrenzen den Anwendungsbereich

Die komplexe Landschaft der Ernährungsanforderungen in den Asien-Pazifik-Märkten stellt Hersteller vor komplizierte Formulierungsherausforderungen. In muslimisch geprägten südostasiatischen Ländern erfordert die Erlangung einer Halal-Zertifizierung rigorose Compliance-Prozesse, während Hersteller gleichzeitig hinduistische Ernährungspraktiken in Indien und buddhistische Präferenzen in anderen regionalen Märkten berücksichtigen müssen. Diese Anforderungen wirken sich grundlegend auf die Auswahl der Zutaten und die Fertigungsmethoden aus. Der Betrieb gemeinsam genutzter Produktionsanlagen birgt erhebliche Kreuzkontaminationsrisiken, während unterschiedliche Allergenkennzeichnungsvorschriften in verschiedenen Rechtssystemen zusätzliche Compliance-Belastungen schaffen. Die zunehmende Inzidenz von Lebensmittelallergien in entwickelten Asien-Pazifik-Märkten erfordert von den Herstellern die Implementierung umfangreicher Testprotokolle und die Aufrechterhaltung streng getrennter Lieferketten. Obwohl ISO 22000 und HACCP-Standards strukturierte operative Rahmenbedingungen bieten, führen sie zu zusätzlichen Komplexitäts- und finanziellen Überlegungen, die insbesondere kleinere Hersteller betreffen, die versuchen, in mehreren regionalen Märkten Fuß zu fassen.

Verbreitung von gefälschten und minderwertigen Produkten

Regulatorische Durchsetzungsmaßnahmen in der Asien-Pazifik-Region decken weiterhin erhebliche Qualitätskontrollprobleme auf, die das Verbrauchervertrauen und das nachhaltige Marktwachstum direkt beeinflussen. Vietnams umfassende Durchsetzungskampagne gegen nicht registrierte Nahrungsergänzungsmittel zeigt die weit verbreitete Präsenz gefälschter Produkte auf dem Markt. Ebenso hat China strengere Regelungen für den grenzüberschreitenden E-Commerce eingeführt, um den Zufluss minderwertiger Importe zu bekämpfen, während Indiens Lebensmittelsicherheits- und Standardsbehörde (Food Safety and Standards Authority) ihre Aufsicht über unregulierte Gesundheitsgetränke, die über Online-Plattformen vertrieben werden, verschärft hat. Die zunehmende Präsenz minderwertiger Produkte erzeugt nicht nur erheblichen Preisdruck auf legitime Hersteller, sondern erfordert auch erhebliche Investitionen in Markenschutzmaßnahmen und Verbraucheraufklärungsinitiativen. Obwohl Blockchain-basierte Rückverfolgbarkeitssysteme und hochentwickelte Labortestkapazitäten praktikable Lösungen für diese Herausforderungen darstellen, schaffen die erheblichen Implementierungskosten finanzielle Barrieren für kleinere Marktteilnehmer und schränken möglicherweise deren Wettbewerbsfähigkeit ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Lebensmittel führen trotz Getränkebeschleunigung

Funktionelle Lebensmittel dominieren weiterhin den APAC Nutraceutical-Markt und hielten im Jahr 2025 einen erheblichen Anteil von 43,10 %. Diese Dominanz resultiert aus der weit verbreiteten Verbraucherakzeptanz in verschiedenen asiatischen Märkten, wo Produkte wie angereicherte Cerealien, probiotische Milchprodukte und nährstoffangereicherte Snacks zu Ernährungsgrundlagen geworden sind. Das Fundament des Markts bleibt durch traditionelle funktionelle Lebensmittelkategorien stark, wobei angereicherter Reis seine Bedeutung in südostasiatischen Ländern beibehält und fermentierte Milchprodukte in ostasiatischen Regionen eine konsistente Nachfrage zeigen, was etablierten Unternehmen zuverlässige Einnahmequellen bietet.

Das Segment der funktionellen Getränke erweist sich als die am schnellsten wachsende Kategorie mit einer prognostizierten robusten CAGR von 8,74 % bis 2031. Dieses Wachstum ist mit zunehmenden Urbanisierungstrends und sich wandelnden Verbraucherpräferenzen für praktische Konsumoptionen unterwegs verbunden. Die Expansion des Segments ist besonders in zwei verschiedenen Verbrauchergruppen bemerkenswert: jüngere Demografien, die zu Energydrinks und Sportgetränken tendieren, und gesundheitsbewusste Verbraucher, die angereicherte Säfte und Milchalternativen bevorzugen. Diese Getränke verbinden erfolgreich Nährwertverbesserung mit vertrauten Produktformaten und erfüllen die doppelten Verbraucheranforderungen nach gesundheitlichen Vorteilen und Geschmackspräferenzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation verändert den traditionellen Einzelhandel

Supermärkte und Hypermärkte dominieren weiterhin die Einzelhandelslandschaft und hielten im Jahr 2025 einen erheblichen Marktanteil von 36,35 %. Diese traditionellen Einzelhandelsformate haben ihre Marktführungsposition erfolgreich aufrechterhalten, indem sie tief verwurzelte Einkaufsgewohnheiten der Verbraucher nutzen und eine unübertroffene Produktvielfalt an einem einzigen Standort bieten. Das physische Einzelhandelsumfeld bietet Marken wertvolle Möglichkeiten, durch Produktaufklärung und Verkostungserlebnisse direkt mit Verbrauchern in Kontakt zu treten. Diese persönliche Interaktion bleibt besonders entscheidend für die erfolgreiche Einführung neuer funktioneller Lebensmittelprodukte, bei denen Verbrauchertests und -akzeptanz die Marktleistung erheblich beeinflussen.

Das Online-Einzelhandelssegment zeigt eine bedeutende Markttransformation und wächst mit einer beeindruckenden CAGR von 8,59 %, wobei traditionelle Vertriebskanäle grundlegend umgestaltet werden. Dieses bemerkenswerte Wachstum ist hauptsächlich auf die weit verbreitete Einführung von Direktvertriebsmarkenstrategien (Direct-to-Consumer) und die zunehmende Verbraucherpräferenz für abonnementbasierte Liefermodelle zurückzuführen. Im regulatorischen Umfeld bietet Chinas grenzüberschreitender E-Commerce-Rahmen internationalen Marken besondere Markteintrittsopportunitäten und erfordert gleichzeitig sorgfältige Beachtung der Compliance-Anforderungen. Gleichzeitig fungiert Indiens ausgefeilte digitale Zahlungsinfrastruktur als starker Katalysator für die Marktexpansion und ermöglicht es Einzelhändlern, bisher unerschlossene ländliche Verbrauchersegmente effektiv zu erschließen und zu bedienen. Laut der India Brand Equity Foundation ist der E-Commerce-Sektor des Landes auf dem Weg, im Geschäftsjahr 2025 ein bemerkenswertes Wachstum von ca. 12 % gegenüber dem Vorjahr zu erzielen, was die robuste Wachstumsdynamik der digitalen Einzelhandelskanäle unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der Asia-Pacific Nutraceutical-Markt zeigt Chinas beherrschende Präsenz mit einem erheblichen Marktanteil von 37,55 % im Jahr 2025. Diese Dominanz resultiert aus der ausgereiften Fertigungsinfrastruktur des Landes und einem bemerkenswerten Anstieg des Gesundheitsbewusstseins in der wachsenden Mittelschichtbevölkerung. Die chinesische Regierung fördert aktiv die Integration der traditionellen chinesischen Medizin mit moderner Nutraceutical-Wissenschaft und schafft so einzigartige Möglichkeiten zur Produktdifferenzierung. Die Einführung grenzüberschreitender E-Commerce-Regelungen im Jahr 2024 hat grundlegend verändert, wie internationale Marken den Markteintritt angehen, und strengere Compliance-Anforderungen eingeführt, während gleichzeitig klarere regulatorische Wege für Produkte geschaffen wurden, die Genehmigungsstandards erfüllen.

Indien hat sich als Wachstumsmotor der Region etabliert und prognostiziert eine beeindruckende CAGR von 8,31 % bis 2031. Diese bemerkenswerte Wachstumsdynamik wird durch die Modernisierung der FSSAI-Vorschriften und erhebliche Verbesserungen der digitalen Vertriebsinfrastruktur unterstützt. Das reiche Erbe des Landes in der ayurvedischen Medizin bietet einen natürlichen Vorteil und fördert die weit verbreitete Akzeptanz botanischer und pflanzlicher Formulierungen bei den Verbrauchern. Allerdings steht die Branche vor einer Anpassungsphase, da die regulatorischen Diskussionen über die mögliche Übertragung von Aufsichtsverantwortlichkeiten von der FSSAI auf die Zentrale Arzneimittel-Standardkontrollorganisation (Central Drugs Standard Control Organisation, CDSCO) andauern, was ein Element der Unsicherheit in die langfristige Branchenplanung und Investitionsentscheidungen einbringt.

Japan behauptet seine Position als ausgereifter Markt, der sich durch Innovation und strenge Qualitätsstandards auszeichnet. Etablierte regulatorische Rahmenbedingungen wie FOSHU ermöglichen es Unternehmen, Premiumprodukte effektiv zu positionieren. Das demografische Profil des Landes, insbesondere die alternde Bevölkerung, erzeugt eine anhaltende Nachfrage nach funktionellen Lebensmitteln, die auf kognitive Gesundheit, Gelenkbeweglichkeit und kardiovaskuläre Unterstützung ausgerichtet sind. Australien und die südostasiatischen Märkte zeigen derweil eine stetige Entwicklung, die von den laufenden Bemühungen zur regulatorischen Harmonisierung durch ASEAN-Rahmenbedingungen profitiert. Diese Initiativen reduzieren Handelsbarrieren effektiv und ermöglichen es Unternehmen, standardisierte Produktstrategien in der gesamten Region umzusetzen.

Regulatorisches Umfeld

Die Regulierung im gesamten asiatisch-pazifischen Nutraceutical-Markt wird bei Angaben, Kennzeichnung und Nachmarktkontrollen weiter verschärft, während die ASEAN-Harmonisierungsbemühungen darauf abzielen, technische Barrieren für Nahrungsergänzungsmittel durch gemeinsame Leitlinien und Referenzdokumente zu verringern, die über das ASEAN-Sekretariat koordiniert werden. China bleibt ein Vorreiter bei der Regulierung von Angaben: Die staatliche Marktaufsichtsbehörde (State Administration for Market Regulation, SAMR) hat die Funktionsangabe „unterstützt die Erhaltung der Knochen- und Gelenkgesundheit" mit Wirkung zum 1. Januar 2026 in das Verzeichnis der Gesundheitsfunktionen aufgenommen. Dies unterstreicht den Wert genehmigter Angabenverzeichnisse für die Produktpositionierung und die Registrierungs- oder Meldeentscheidungen.

In Südostasien verschärfen die Regulierungsbehörden die Compliance-Anforderungen, die sich auf Formulierungs- und Verpackungsentscheidungen auswirken. Die singapurische Gesundheitswissenschaftsbehörde (Health Sciences Authority, HSA) leitete vom 1. Juli bis zum 29. Juli 2026 eine öffentliche Konsultation zu einem vorgeschlagenen Regulierungsrahmen für komplementäre Gesundheitsprodukte im Rahmen des Health Products Act ein. Malaysias nationale Arzneimittelbehörde (National Pharmaceutical Regulatory Agency, NPRA) veröffentlichte 2026 Aktualisierungen zu analytischen Tests und Kennzeichnungsangaben für Produkte mit tierischen Bestandteilen (April 2026) sowie zusätzliche Warnhinweise für Produkte mit Vitamin B6 aufgrund von Risiken einer peripheren Neuropathie (Juni 2026). Diese Änderungen erhöhen die Anforderungen an Dokumentation und Kennzeichnungsmanagement für Marken, die in mehreren APAC-Märkten verkaufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Nutraceuticals im asiatisch-pazifischen Raum beginnt mit Rohstoffen und Bioaktivstoffen (Vitamine und Aminosäuren, Botanicals, Spezialstämme und Enzyme) und führt dann über Extraktion oder Fermentation sowie Premix-Mischung weiter. Es folgen die Fertigproduktherstellung (Tabletten, Kapseln, Pulver) sowie die Verarbeitung von funktionellen Lebensmitteln und Getränken, zusammen mit Qualitätsprüfung, Verpackung und mehrkanaligem Vertrieb. Die Region ist stark von China für Vitamin- und Aminosäure-Premix-Exporte und von Indien für pflanzliche Extrakte abhängig, während hochwirksame probiotische Stämme und Spezialenzyme weiterhin überwiegend aus Europa und Nordamerika bezogen werden. Dieses Beschaffungsmuster erhöht die Anfälligkeit gegenüber Vorlaufzeiten, Importvorschriften und Kühlkettenanforderungen für stabilitätsempfindliche Produkte.

Wesentliche Einschränkungen liegen an den Knotenpunkten Compliance und Logistik. Abweichende nationale Anforderungen innerhalb Asiens können den Markteintritt erheblich verzögern, und eine begrenzte GMP-zertifizierte Mischkapazität sowie eingeschränkte Durchsatzkapazitäten in Prüflaboren für Kontaminanten (Schwermetalle und mikrobielle Belastungen) können die Skalierung in aufstrebenden Zentren verlangsamen. Der Vertrieb hat sich zwischen dem modernen Handel (Supermärkte und Großmärkte) und dem schnell wachsenden Online-Einzelhandel aufgeteilt, doch die Erfüllungsleistung hängt von Lager- und Kühlkettennetzwerken ab. Diese Reibung zeigt sich in Indien, wo Führungskräfte von Dabur India und Himalaya Wellness im Juni 2026 auf Belastungen der Lieferkette hinwiesen, da die Nachfrage die Lager- und Kühlkettenkapazität überstieg.

Wettbewerbslandschaft

Die Marktstruktur des Asia-Pacific Nutraceutical-Markts weist ein einzigartiges Gleichgewicht zwischen moderater Konzentration und erheblicher Fragmentierung auf, das sowohl etablierten multinationalen Konzernen als auch spezialisierten regionalen Akteuren Möglichkeiten zum Gedeihen eröffnet. Das Marktumfeld begünstigt besonders Organisationen, die vielfältige Produktportfolios aufrechterhalten und gleichzeitig robuste regulatorische Compliance-Fähigkeiten demonstrieren. Diese Dynamik ist zunehmend wichtig geworden, da eine verschärfte regulatorische Durchsetzung in verschiedenen Rechtssystemen erhebliche Eintrittsbarrieren für kleinere Unternehmen schafft, denen umfassende Qualitätssysteme und entsprechende Dokumentationsressourcen fehlen.

Die Bedeutung strategischer Partnerschaften zwischen internationalen Marken und lokalen Distributoren wächst weiter, wie die bedeutende Transaktion vom April 2024 verdeutlicht, bei der Mitsui und Rohto Eu Yan Sang International gemeinsam für SGD 800 Millionen erwarben und so Fachwissen in der traditionellen chinesischen Medizin mit modernen Forschungskapazitäten kombinierten. Unternehmen differenzieren sich aktiv durch technologische Integration, Implementierung personalisierter Ernährungsplattformen, Aufbau digitaler Direktvertriebskanäle und Einführung fortschrittlicher Fertigungsprozesse. Der Markterfolg hängt zunehmend von der Fähigkeit der Organisationen ab, komplexe regulatorische Umgebungen zu navigieren und gleichzeitig durch transparente Beschaffungspraktiken und rigorose Qualitätsverifizierungssysteme Verbrauchervertrauen aufzubauen.

Die Branche zeigt starkes Vertrauen in die langfristigen Wachstumsaussichten, was durch erhebliche Kapazitätserweiterungen in der Fertigung in der gesamten Region belegt wird, darunter Sirio Pharmas neue Anlage in Thailand und zahlreiche Anlagen-Upgrades, trotz anhaltender Lieferkettenherausforderungen. Erhebliche Chancen verbleiben in spezialisierten Marktsegmenten, insbesondere in der Sporternährung, Schönheitslebensmitteln (Beauty-from-Within-Produkten) und zustandsspezifischen Formulierungen, die eine umfangreiche klinische Validierung und regulatorisches Fachwissen erfordern. Unternehmen, die ISO 22000- und Gute Herstellungspraxis (GMP)-Compliance-Rahmenbedingungen aufrechterhalten, erzielen erhebliche Vorteile beim Betrieb in mehreren APAC-Märkten, von denen jeder seine eigenen regulatorischen Anforderungen und Compliance-Standards hat.

Marktführer im Asia-Pacific Nutraceutical-Bereich

Nestlé SA

PepsiCo Inc.

Herbalife International of America, Inc.

Bayer AG

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Verschärfung der Regulierung in Südostasien schafft Raum für Marken, die Compliance über Portfolios und Märkte hinweg operationalisieren können, insbesondere in Bezug auf Kennzeichnungsmanagement, analytische Tests und Offenlegungen zur Herkunft von Inhaltsstoffen. Die Aktualisierungen der malaysischen NPRA zu Angaben zu tierischen Bestandteilen (April 2026) und obligatorischen Warnhinweisen zu Vitamin B6 für bestimmte Nahrungsergänzungsmittel und OTC-Produkte (Juni 2026) liefern konkrete Referenzpunkte für 2026, ebenso wie die Konsultation der singapurischen HSA im Juli 2026 zu einem Rahmenwerk für komplementäre Gesundheitsprodukte im Rahmen des Health Products Act. Unternehmen, die Dossiers, Kennzeichnungsabläufe und Qualitätssysteme standardisieren (zum Beispiel ISO 22000/HACCP-konforme Abläufe, die im Marktkontext erwähnt werden), können diese Fähigkeiten in konsistentere Markteinführungen von funktionellen Lebensmitteln, Getränken und Nahrungsergänzungsmitteln in ASEAN-Märkten umsetzen.

Innovationen bei Produktformaten und Verschiebungen im Vertrieb deuten ebenfalls auf kurzfristige Chancenbereiche hin. Im Marktkontext sind funktionelle Getränke der am schnellsten wachsende Produkttyp, und die Region bewegt sich weiterhin in Richtung praktischerer Formate, die zu digital orientierten Einkaufsprozessen passen. Dies unterstützt die Expansion von zustandsspezifischen, gebrauchsfertigen Angeboten im Online-Einzelhandel, da Abonnement- und Direct-to-Consumer-Modelle an Bedeutung gewinnen. Gleichzeitig schaffen Stresspunkte in der Lieferkette, einschließlich der von lokalen Branchenvertretern hervorgehobenen indienspezifischen Lager- und Kühlketteneinschränkungen, eine Gelegenheit, in lokale Mischkapazitäten, Kühlketten und Qualitätsprüfkapazitäten zu investieren. Solche Investitionen können dazu beitragen, das Servicelevel für probiotische und andere stabilitätsempfindliche Nutraceutical-Formate zu verbessern.

Aktuelle Branchenentwicklungen

- Juni 2026: Asahi Group Foods unterzeichnete eine Vertriebsvereinbarung mit Maypro Industries, um ihr proprietäres Milchpeptid LNDP ab Juli 2026 in internationale Märkte zu exportieren. Dieser Schritt erweitert die Anwendung eines aus dem APAC-Raum stammenden funktionellen Inhaltsstoffs auf breitere nachgelagerte Anwendungen in Nutraceuticals und funktionellen Lebensmitteln und unterstützt grenzüberschreitende Beschaffungsstrategien für Inhaltsstoffe.

- August 2025: Florenz Limited legte ein Angebot zur Übernahme des neuseeländischen Manuka-Honig-Unternehmens Comvita Limited zu 0,80 NZD pro Aktie vor, was einem Eigenkapitalwert von etwa 56 Millionen NZD und einem Unternehmenswert von etwa 119 Millionen NZD entspricht. Der vorgeschlagene Deal unterstrich das Konsolidierungsinteresse an hochwertigen bioaktiven Inhaltsstoffen und markenbasierten Naturheilkunde-Plattformen in der Region.

- April 2024: Mitsui und Rohto erwarben gemeinsam Eu Yan Sang International für etwa 800 Millionen SGD und kombinierten damit Fähigkeiten der traditionellen chinesischen Medizin mit moderner Forschung und Entwicklung sowie einem etablierten Einzelhandelsnetz. Die Transaktion stärkte die Skalen- und Vertriebshebelwirkung in mehreren APAC-Märkten und beschleunigte die Portfoliomodernisierung in TCM-nahen Nutraceutical-Kategorien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Wert von Nutraceutical-Produkten definiert, die im gesamten asiatisch-pazifischen Raum verkauft werden, einschließlich funktioneller Lebensmittel, funktioneller Getränke und Nahrungsergänzungsmittel, gemessen auf Marktebene in aktuellen US-Dollar.

Ausschlüsse vom Umfang: Die Marktgrößenbestimmung schließt konventionelle verpackte Lebensmittel und Getränke ohne funktionale Zusatzangabe aus und schließt auch pharmazeutische Arzneimittelverkäufe aus, die nicht als Nutraceuticals vermarktet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Funktionelle Lebensmittel

- Cerealien

- Backwaren und Süßwaren

- Milchprodukte

- Snacks

- Sonstige funktionelle Lebensmittel

- Funktionelle Getränke

- Energydrinks

- Sportgetränke

- Angereicherte Säfte

- Milch- und Milchalternativgetränke

- Sonstige funktionelle Getränke

- Nahrungsergänzungsmittel

- Vitamine und Mineralien

- Botanika

- Enzyme

- Fettsäuren

- Proteine

- Sonstige Nahrungsergänzungsmittel

- Funktionelle Lebensmittel

- Nach Vertriebskanal

- Supermärkte und Hypermärkte

- Convenience Stores

- Fachgeschäfte

- Online-Einzelhandel

- Sonstige

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Rest der Asien-Pazifik-Region

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragekontext und die länderspezifischen Ausgangspunkte festzulegen, bevor die Annahmen finalisiert wurden. Wir stützten uns auf öffentliche Quellen wie nationale Statistikämter für Bevölkerungs- und Haushaltsausgabenindikatoren, Behörden für Lebensmittelsicherheit und Kennzeichnung in wichtigen Ländern des asiatisch-pazifischen Raums, Zoll- und Zolltarifdatenbanken für Import-Export-Signale sowie Ernährungs- oder öffentliche Gesundheitsbehörden für Ernährungs- und Mangeltrends. Diese Quellen halfen uns, den adressierbaren Markt an dem zu orientieren, was tatsächlich konsumiert und gehandelt wird.

Um diesen Kontext in Marktmathematik zu übersetzen, haben wir außerdem Geschäftsberichte, Investorenpräsentationen und Offenlegungen zu Produktportfolios geprüft, um die Kategorienmischung und Preisstufen zu verstehen. Ausgewählte kostenpflichtige Abonnements wurden nur für Unternehmensfinanzdaten und strukturiertes Nachrichten-Tracking verwendet, zusätzlich Patentdatenbanken zur Plausibilitätsprüfung von Innovationszyklen bei Inhaltsstoffen. Die hier aufgeführten Quellen sind exemplarisch, und im Rahmen der Arbeit wurden auch viele weitere öffentliche und kostenpflichtige Referenzen für Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Kategorienaufteilung und die Preislogik, die sich zwischen funktionellen Lebensmitteln, Getränken und Nahrungsergänzungsmitteln unterscheiden können, einem Belastungstest zu unterziehen. Wir sprachen mit Herstellern, Distributoren, Einzelhändlern und Branchenexperten in wichtigen Märkten des asiatisch-pazifischen Raums, um zu bestätigen, was sich verkauft, wie sich die Preispunkte entwickeln und wohin sich die Nachfrage verschiebt, zum Beispiel in Richtung Vitamine, Botanicals und proteinbasierte Formate. Das Feedback wurde dann verwendet, um Annahmen anzupassen, die nicht zuverlässig allein aus öffentlichen Statistiken abgeleitet werden konnten, bevor die endgültigen Gesamtwerte freigegeben wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 14% | Manager: 60% |

Marktgrößenbestimmung und Prognose

Die Kernberechnung beginnt mit einem Top-down-Ansatz, bei dem die länderspezifischen Nachfragepools aus Ausgabensignalen für Gesundheit und Wohlbefinden der Verbraucher, Kategoriedurchdringung und beobachteten Preisbändern über die drei einbezogenen Produktfamilien hinweg rekonstruiert werden. Sobald die Ländersummen ermittelt sind, werden sie zur Gesamtzahl für den asiatisch-pazifischen Raum aggregiert und anschließend mithilfe selektiver Bottom-up-Näherungen wie stichprobenweise erhobenen Kategorienumsätzen von Lieferanten, Kanalprüfungen und einem Plausibilitätstest aus durchschnittlichem Verkaufspreis mal Volumen überprüft.

Zu den Eingangsgrößen, die verwendet wurden, um das Modell realistisch zu halten, zählen Bevölkerung nach Altersgruppe, Urbanisierung und Einkommensentwicklung, Durchdringung von Nahrungsergänzungsmitteln und angereicherten Produkten, kategoriebezogene Preisstufen (Massenmarkt versus Premium) sowie das Tempo des E-Commerce-Beitrags bei ernährungsorientierten Käufen. Wo Bottom-up-Daten für kleinere Märkte unvollständig waren, wurden Lücken durch kalibrierte Proxys unter Verwendung ähnlicher Länder in Bezug auf Einkommen und modernen Handelsmix geschlossen, gefolgt von einer erneuten Expertenprüfung.

Für die Prognose wurde eine Szenarioanalyse zu den wichtigsten Treibern angewendet, die die Nutraceutical-Nachfrage im asiatisch-pazifischen Raum wesentlich beeinflussen, und anschließend wurde eine einfache multivariate Regression eingesetzt, um das Wachstum an dieselben messbaren Indikatoren zu koppeln, die im Basisjahr verwendet wurden. Die Prognoseannahmen wurden im Einklang mit dem gehalten, was die Primärbefragten hinsichtlich Preisentwicklung, Kategorieexpansion und regulatorischer Verschärfung bei Angaben und Kennzeichnung beschrieben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch schrittweise Prüfungen validiert, die die Ergebnisse mit unabhängigen Signalen vergleichen, einschließlich Handelsströmen, Wachstumsnarrativen zu Kategorien in öffentlichen Unternehmensberichten und der Richtung von Preisbewegungen aus dem Kanal-Feedback. Wenn ein Land oder eine Kategorie einen ungewöhnlichen Sprung zeigte, überprüften wir die zugrunde liegenden Treiber erneut, kontrollierten die Umrechnungslogik und kontaktierten relevante Interviewpartner erneut, falls die Abweichung nicht erklärt werden konnte.

Vor der endgültigen Freigabe durchläuft das Modell samt Annahmen mehrere Analystenprüfungen, damit Arithmetik, Umfangslogik und Trendkonsistenz übereinstimmen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren regulatorischen Änderungen oder starken rohstoffbedingten Preisanpassungen. Unmittelbar vor der Auslieferung wird eine erneute Validierungsrunde durchgeführt, damit die Zahlen die aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für Nutraceuticals im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Nutraceuticals im asiatisch-pazifischen Raum können weit voneinander abweichen, da jeder Herausgeber seinen eigenen Produktumfang, sein eigenes Basisjahr und seine eigene Preislogik wählt. Unterschiede ergeben sich auch daraus, wie Länder gruppiert werden, ob Werte auf Einzelhandels- oder Herstellerebene erfasst werden, und wie schnell Annahmen aktualisiert werden, wenn sich Vorschriften zu Angaben oder die Verbraucherstimmung ändern.

Einige Schätzungen erweitern den Umfang über Verbraucher-Nutraceuticals hinaus, indem sie angrenzende Bereiche wie Körperpflege und Tierernährung einbeziehen, was den Gesamtwert erhöht, selbst wenn die Kernverbraucherkategorien ähnlich sind. Bei Mordor Intelligence beschränkt sich die Erfassung ausschließlich auf funktionelle Lebensmittel, funktionelle Getränke und Nahrungsergänzungsmittel, und die Gesamtwerte werden anhand länderspezifischer Nachfrageindikatoren und interviewgestützter Validierung von Preisbändern erneut überprüft, damit die Summe mit den beobachteten Konsummustern übereinstimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 116,32 Mrd. USD (2025) | |

| Branchenherausgeber A | 115,01 Mrd. USD (2025) | Verwendet ein ähnliches Jahr, stützt sich jedoch stärker auf breite Anwendungskennzeichnung und Länderabdeckungslisten, was die Kategoriezuordnung und den implizierten Mix je Markt verschieben kann und dadurch den Gesamtwert verändert, selbst wenn der grundsätzliche Umfang ähnlich erscheint. |

| Branchenherausgeber B | 103,00 Mrd. USD (2025) | Enthält zusätzliche Typenkategorien wie Pharmazeutika und Körperpflege, und der niedrigere Wert für 2025 deutet auf eine andere Preisbasis oder eine konservativere Basisannahme für wichtige Länder hin, was den Ausgangswert nach unten zieht. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch die Genauigkeit der Marktdefinition und die Behandlung von Preisen und Ländermix im Basisjahr. Indem der Umfang auf Verbraucher-Nutraceutical-Kategorien beschränkt und die Preisbänder sowie die Durchdringung anschließend mit Feldrückmeldungen validiert werden, bleibt die Endzahl auf klare Eingaben und wiederholbare Prüfungen rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Asia-Pacific Nutraceutical-Markt bis 2031 sein?

Es wird prognostiziert, dass er USD 182,65 Milliarden erreicht und von USD 116,32 Milliarden im Jahr 2025 auf USD 125,41 Milliarden im Jahr 2026 bei einer CAGR von 7,81 % wächst.

Welche Produktkategorie führt die Ausgaben in der Region an?

Funktionelle Lebensmittel belegen den ersten Platz und machen 43,10 % des Umsatzes im Jahr 2025 aus.

Was ist der am schnellsten wachsende Vertriebskanal?

Der Online-Einzelhandel soll zwischen 2026 und 2031 mit einer CAGR von 8,59 % wachsen und alle anderen Kanäle übertreffen.

Warum gilt Indien als die attraktivste Hochstärke-Wachstumsgeografie?

Regulatorische Modernisierung, wachsendes verfügbares Einkommen und eine CAGR von 8,31 % positionieren Indien für die stärkste Expansion bis 2031.

Seite zuletzt aktualisiert am: