Asia-Pacific-Rechenzentrum-SSD-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 19 Milliarden US-Dollar |

| Marktgröße (2030) | 55.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 20.48% CAGR |

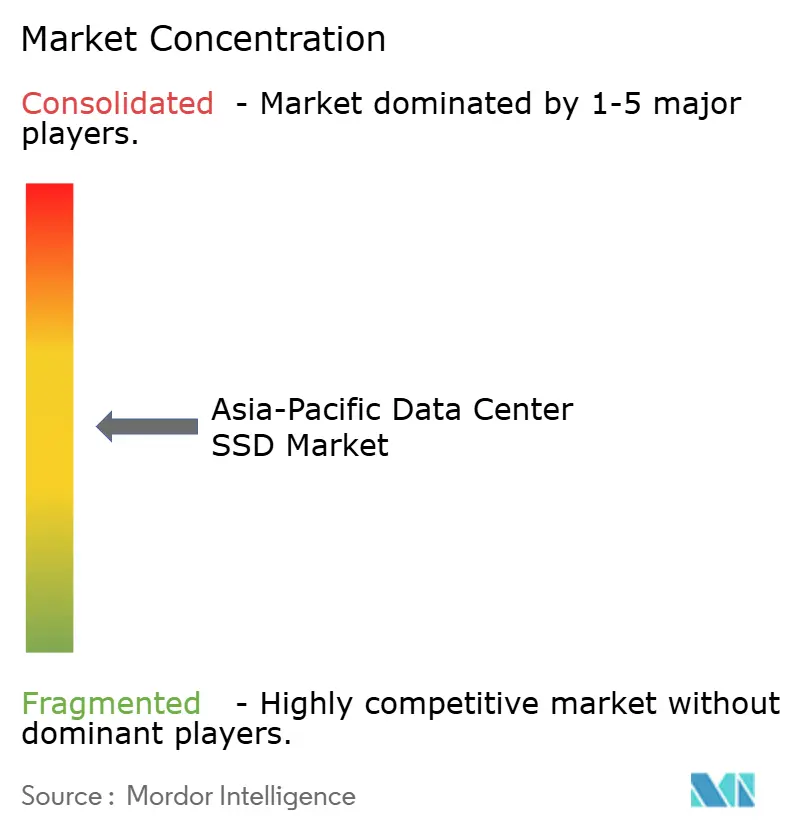

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia-Pacific-Rechenzentrum-SSD-Marktanalyse von Mordor Intelligence

Der Asia-Pacific-Rechenzentrum-SSD-Markt wird im Jahr 2025 auf 19.004,98 Millionen USD bewertet und soll bis 2031 einen Wert von 55.475,27 Millionen USD erreichen, wobei er mit einer CAGR von 20,48 % voranschreitet; dieser Satz verwendet die vorgeschriebenen Schlüsselbegriffe \"Marktgröße\"und \"CAGR\" Das kurzfristige Wachstum wird durch den Ausbau von Hyperscale-Cloud-Infrastrukturen, den aggressiven Rollout von KI-Training sowie politische Anreize gespeist, die Flash-Speicher gegenüber rotierenden Festplatten bevorzugen. Stetige NAND-Kostensenkungen in Kombination mit lokalisierter Controller-Produktion unterstützen die Preisparität gegenüber HDDs und erschließen neue Workload-Klassen. Interface-Upgrades von PCIe Gen4 auf Gen5 verkürzen KI-Modell-Trainingszyklen und ermöglichen eine dichtere GPU-Auslastung. Energieeffizienzvorschriften in Japan, Singapur und Südkorea lenken Kapitalbudgets hin zu SSDs mit geringerem Energieverbrauch. Der Wettbewerbsdruck steigt, da chinesische Anbieter durch vertikal integrierte, subventionierte Produktion Marktanteile von etablierten globalen Marken gewinnen.

Wesentliche Erkenntnisse des Berichts

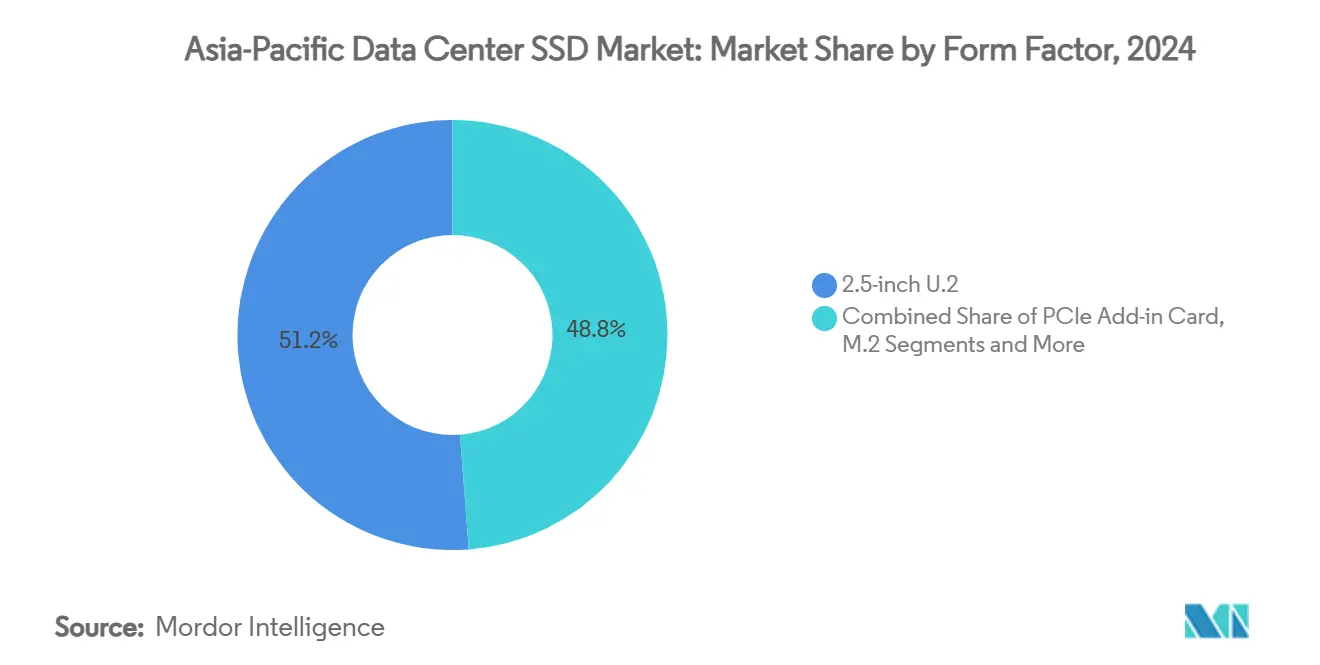

- Nach Formfaktor führten 2,5-Zoll-U.2-Laufwerke im Jahr 2024 mit einem Umsatzanteil von 51,2 %, während EDSFF E3.S bis 2030 voraussichtlich mit einer CAGR von 21,21 % expandieren wird.

- Nach Schnittstelle hielt PCIe/NVMe Gen4 im Jahr 2024 einen Anteil von 75,3 % am Asia-Pacific-Rechenzentrum-SSD-Markt, während Gen5 bis 2030 die höchste prognostizierte CAGR von 22,50 % verzeichnet.

- Nach NAND-Technologie entfiel im Jahr 2024 ein Anteil von 78,1 % der Asia-Pacific-Rechenzentrum-SSD-Marktgröße auf TLC, und QLC schreitet bis 2030 mit einer CAGR von 21,00 % voran.

- Nach Laufwerksarchitektur erfassten leseintensive Produkte im Jahr 2024 einen Anteil von 60 %, doch gemischte Nutzungsvarianten werden bis 2030 mit der höchsten CAGR von 21,20 % wachsen.

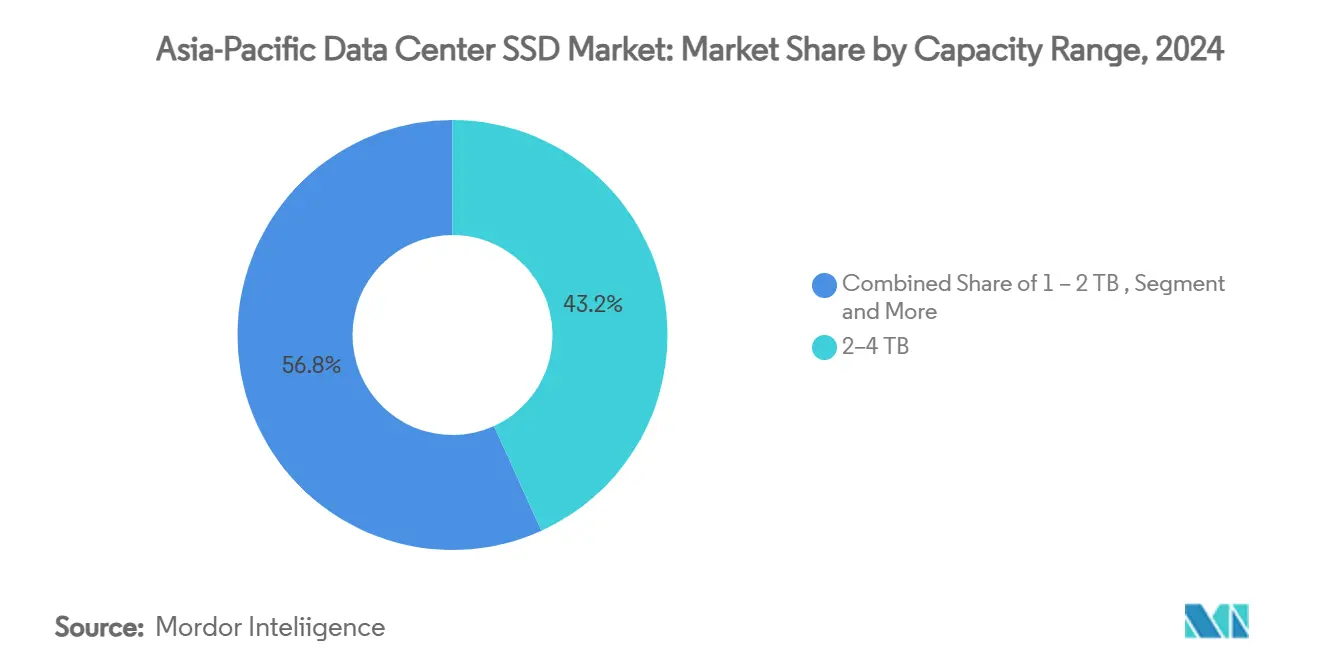

- Nach Kapazitätsbereich dominierte die 2-4-TB-Klasse im Jahr 2024 mit 43,2 % der Asia-Pacific-Rechenzentrum-SSD-Marktgröße; Laufwerke mit ≥4 TB werden zwischen 2025 und 2030 mit einer CAGR von 22,81 % wachsen.

Markttrends und Erkenntnisse zum Asia-Pacific-Rechenzentrum-SSD-Markt

Treiber-Auswirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI- und HPC-Workloads beschleunigen die NVMe-Einführung in chinesischen Tier-1-Cloud-Rechenzentren | +4.2% | China; Ausstrahlung auf Südostasien | Mittelfristig (2-4 Jahre) |

| Klimaneutralitätsvorschriften begünstigen energieeffiziente SSD-Infrastruktur | +3.8% | Japan; Südkorea; Singapur; Hongkong | Langfristig (≥ 4 Jahre) |

| Migration von Cloud-Anbietern von hybriden zu vollständig Flash-basierten Architekturen | +5.1% | Kernmärkte im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Subventionierte inländische NAND-Versorgung treibt Preisparität gegenüber HDD | +2.9% | China; Südkorea | Kurzfristig (≤ 2 Jahre) |

| \"East Data, West Compute\"Politik stimuliert interregionale vollständig Flash-basierte Ausbauten | +3.5% | China | Mittelfristig (2-4 Jahre) |

| US-Exportkontrollen katalysieren die Lokalisierung des Controller-IC-Ökosystems | +1.8% | China mit regionalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und HPC-Workloads beschleunigen die NVMe-Einführung in chinesischen Tier-1-Cloud-Rechenzentren

Chinesische Hyperscale-Betreiber strukturieren Speicherschichten um, sodass KI-Trainingscluster latenzarmen Flash-Speicher erhalten, während Data Lakes in große SSD-Pools mit hoher Kapazität migriert werden. Alibaba Cloud übertrug 500 PB von Xiaohongshu in einer einzigen Migration, die auf NVMe-Arrays angewiesen war, um die Umstellungsfenster zu verkürzen. Memblaze's PBlaze7 7940 liefert sequenzielle Lesevorgänge von 14 GB/s, ein Niveau, das den GPU-Durchsatzanforderungen entspricht. Der Yajiang-1-Standort in Tibet betreibt 2.000 Petaflops mit lokal bezogener erneuerbarer Energie, was zeigt, wie regionale Energiestrategien den SSD-Bedarf verstärken. Chinas KI-Rechenzentren verbrauchten im Jahr 2024 140 Milliarden kWh und könnten den Verbrauch bis 2030 verdreifachen, was einen Schwenk hin zu Flash-Speicher für Effizienzgewinne erzwingt.[1]Der PBlaze7 7940 von Memblaze liefert 14 GB/s sequentielle Lesevorgänge, ein Wert, der den Anforderungen an den GPU-Durchsatz entspricht.

Klimaneutralitätsvorschriften begünstigen energieeffiziente SSD-Infrastruktur

Energievorschriften verschärfen sich im gesamten asiatisch-pazifischen Raum. China strebt bis 2025 einen PUE-Wert unter 1,5 und ein jährliches Wachstum der erneuerbaren Energien von 10 % an. Micron's 6550 ION senkt den Energieverbrauch um bis zu 50 % gegenüber Mitbewerbern und spart den Betreibern Tausende von Kilowattstunden pro Rack. Equinix und CLP Power reduzierten den jährlichen Energieverbrauch an ihrem Standort in Sha Tin um 30 %, nachdem eine Speicheraktualisierung auf hochdichtem Flash-Speicher ausgerichtet wurde. Nationale Netto-Null-Fristen bis 2050 verankern Flash-Speicher in künftigen Beschaffungsplänen, da mechanische Festplatten die kommenden Effizienzquoten nicht erreichen können.[2]Der 6550 ION von Micron senkt den Stromverbrauch um bis zu 50 % im Vergleich zu vergleichbaren Systemen und spart Betreibern so Tausende von Kilowattstunden pro Rack.

Migration von Cloud-Anbietern von hybriden zu vollständig Flash-basierten Architekturen

Niedrigere NAND-Preise und eine höhere Workload-Parallelität treiben einen vollständigen Wechsel weg von gestaffelten HDD+SSD-Designs voran. Pure Storage integriert Micron's G9 QLC, um Flotten zu ermöglichen, die kühler laufen und dabei eine Latenz unter 250 µs bieten. Solidigm's 122-TB-SSD erhöht die Kapazität pro Rack um 67 % und senkt die Kühlungskosten drastisch, was die Gesamtkostenrechnung zugunsten vollständig Flash-basierter Systeme kippt. Japanische Unternehmen führen den Wechsel an, wobei die Lieferungen im Jahr 2024 nach einem zweijährigen Rückgang um 8,9 % gestiegen sind.[3]Pure Storage integriert Microns G9 QLC, um Flotten zu ermöglichen, die kühler laufen und gleichzeitig eine Latenz von unter 250 µs bieten. Vollständig Flash-basierte Grundlagen ebnen den Weg für softwaredefinierte Speicherlösungen, die Ressourcen elastisch über verteilte Clouds hinweg neu zuweisen.

Subventionierte inländische NAND-Versorgung treibt Preisparität gegenüber HDD

Staatliche Unterstützung komprimiert die Flash-Preise. YMTC hat 160-lagiges TLC mit wettbewerbsfähigen Ausbeuten produziert und damit die Kostenlücken zu globalen Wettbewerbern verringert. Samsung und SK Hynix reduzierten Ende 2023 die Wafer-Starts um 50 % und stellten die Produktion 2025 vorsichtig wieder her, als sich die Lagerbestände leerten, was die Vertragspreise um 10-15 % nach oben trieb. Während des Singles' Day 2024 übertrafen die Verkäufe von YMTC's TiPlus 7100 auf JD.com die von Samsung, was die Marktakzeptanz für inländische Unternehmenslaufwerke signalisiert. Mit zunehmender Preisparität beschleunigen Hyperscaler in China und Indien den SSD-Rollout für Archivierungs- und Objektspeicherebenen.

Hemmfaktorenanalyse*

| HEMMFAKTOREN | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Aggressive Preiserosion komprimiert Anbietermargen | −2.8% | Global; akut in China | Kurzfristig (≤ 2 Jahre) |

| Langsame Ausbeute-Hochlaufkurve bei ≥200-lagigem 3D-NAND verzögert SSDs mit ultra-hoher Kapazität | −1.9% | Südkorea; Japan; China | Mittelfristig (2-4 Jahre) |

| Fragmentierte inländische Standards schränken die Interoperabilität ein | −1.2% | China; regionale Auswirkungen | Mittelfristig (2-4 Jahre) |

| NAND-Controller-Versorgungsengpässe aufgrund von Technologie-Exportbeschränkungen | −1.5% | China mit Auswirkungen auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Preiserosion komprimiert Anbietermargen

NAND-Vertragsraten stiegen Anfang 2025 nach Produktionskürzungen der Hersteller, doch ein langfristiger Gleitpfad zur Kommoditisierung drückt die Bruttomargen. QLC-Ausbeuten liegen noch immer 40 Prozentpunkte hinter TLC zurück, was die Kosten pro Gigabit genau an dem Knotenpunkt erhöht, wo die Nachfrage steigt. Chinesische Anbieter preisen in strategischen Konten unter den Kosten, um Marktanteile zu gewinnen und zwingen globale Wettbewerber, die Roadmap-Ausgaben zu kürzen. Samsung verschob die V10-Massenproduktion, um die Investitionsausgaben auf Ausbeute-Optimierung statt auf Schichtenanzahl-Rennen zu kalibrieren.

Langsame Ausbeute-Hochlaufkurve bei ≥200-lagigem 3D-NAND verzögert SSDs mit ultra-hoher Kapazität

Physikalische Grenzen treten auf, wenn Stapel 200 Schichten überschreiten. Jede zusätzliche Ebene erhöht die Verarbeitungszeit und das Defektrisiko. Samsung plant V-NAND mit 400 Schichten für später in diesem Jahrzehnt, aber die Verarbeitungskomplexität könnte kommerzielle Volumen über das aktuelle Prognosefenster hinaus verschieben. Kioxia's Konzept mit 1.000 Schichten für 2031 unterstreicht, wie tief greifende Forschung und Entwicklung nun eine Voraussetzung für zukünftige Kapazitätssprünge ist. Folglich stützen sich Anbieter auf Komprimierung auf Controller-Ebene und Tiering auf Systemebene statt auf rohe Schichtenanzahlen, um Kapazitäts-Roadmaps zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: EDSFF beschleunigt die Dichtewirtschaftlichkeit

EDSFF-Laufwerke machen nun einen wachsenden Anteil am Asia-Pacific-Rechenzentrum-SSD-Markt aus, während 2,5-Zoll-U.2-Einheiten im Jahr 2024 noch einen Anteil von 51,2 % halten. Der neue Formfaktor unterstützt bis zu 1 PB pro 1U-Regal und ermöglicht es Rechenzentren, den Speicher pro Rack zu erhöhen, ohne den Stromverbrauch proportional zu steigern. Hyperscale-Käufer bevorzugen E3.S, da sein 25-W-Energierahmen für KI-Server mit begrenztem Luftstrom geeignet ist. Meta, Microsoft und Alibaba haben E1.S für Bereitstellungen der nächsten Generation standardisiert. Im Prognosezeitraum wird die CAGR von 21,21 % bei EDSFF die Flotten weg von alten Trays verlagern, wenn die Nachrüstzyklen mit GPU-Aktualisierungen übereinstimmen.

Die EDSFF-Einführung gestaltet die Wartbarkeit neu. Werkzeuglose Schlitten verkürzen die Austauschzeiten, und Front-of-Rack-Layouts ermöglichen es Betreibern, Ausfälle zu beheben, ohne benachbarte Server zu stören. Der Asia-Pacific-Rechenzentrum-SSD-Markt realisiert dadurch Wartungskosteneinsparungen, die sich über Tausende von Gehäusen aufaddieren. Anbieter, die EDSFF mit QLC kombinieren, erzielen eine unerreichte Dichte und geben Colocation-Anbietern eine Differenzierung beim Preis pro gehostertem Terabyte.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Schnittstelle: PCIe-Gen5-Einführung nimmt Fahrt auf

PCIe Gen4 hält im Jahr 2024 noch einen Anteil von 75,3 %, doch Gen5 wächst jährlich um 22,50 %, da GPU-Cluster auf 800-Gbps-Fabrics migrieren. Gen5 verdoppelt die Lane-Geschwindigkeit auf 32 GT/s, sodass ein einzelnes Laufwerk 35 GB/s Lesevorgänge aufrechterhalten kann. Chinesische Anbieter haben bereits 14,9-GB/s-Prototypen vorgestellt, was US-amerikanischen Wettbewerbern entspricht. SATA und SAS bestehen in Kalt-Speicher-Pools fort, verlieren jedoch an Relevanz für KI. NVMe-over-Fabrics disaggregiert dann Flash-Speicher über Racks hinweg, erhöht die Auslastung und reduziert brachliegende Kapazitäten.

Geschwindigkeit ist nur ein Teil des Mehrwerts. Die stärkere Signalintegrität von Gen5 ermöglicht längere Backplane-Traces, vereinfacht das Board-Design und senkt die Stücklistenkosten. Für Hyperscaler sieht der Asia-Pacific-Rechenzentrum-SSD-Markt daher Interface-Upgrades während routinemäßiger Server-Aktualisierungen vor, anstatt auf vollständige Anlagenüberholungen zu warten.

Nach NAND-Technologie: QLC findet Fuß im Unternehmensbereich

Die TLC-Technologie liefert das Gleichgewicht zwischen Ausdauer und Kosten und hält im Jahr 2024 einen Anteil von 78,1 %. Dennoch expandiert QLC mit einer CAGR von 21,00 %, da leseintensive KI-Data-Lakes wachsen. Alibaba Cloud kombiniert heißes TLC-Tier mit kaltem QLC-Tier in einer CSAL-Architektur, die den Durchsatz aufrechterhält und dabei die Speicherausgaben senkt. Die Asia-Pacific-Rechenzentrum-SSD-Marktgröße für QLC-Laufwerke mit ≥30 TB wird bis 2030 voraussichtlich auf das Vierfache steigen, getrieben durch Objekt-Speicher- und Backup-as-a-Service-Anwendungen.

Bedenken bezüglich der Ausdauer werden durch intelligentere Controller gemindert, die unter Burst-Lasten im SLC-Modus schreiben und dann träge in QLC konvertieren. YMTC meldet neue QLC-Design-Wins in inländischen Compute-Clouds. TLC bleibt für transaktionale Datenbanken und latenzsensitive Finanz-Workloads unverzichtbar, tritt aber Massenkapazitätsrollen ab.

Nach Laufwerksarchitektur: Gemischte Nutzung gewinnt Marktanteile

Leseintensive SKUs hielten im Jahr 2024 einen Anteil von 60 % und dominieren weiterhin CDN-Caches. Laufwerke mit gemischter Nutzung wachsen nun mit einer CAGR von 21,20 % am schnellsten, da KI-Cluster zwischen intensiven Schreib-Epochen während Modell-Checkpoints und intensiven Lese-Epochen für Inferenz wechseln. Eine 3-DWPD-Bewertung trifft diesen Mittelpunkt. Der Asia-Pacific-Rechenzentrum-SSD-Markt sieht dadurch eine Verlagerung der Beschaffungsrichtlinien hin zu flexiblen Ausdauerbändern. Schreibintensive 10-DWPD-Geräte bleiben in Protokollierungs- oder Hochfrequenzhandels-Stacks eine Nische, wo anhaltende Schreibleistung Premiumpreise rechtfertigt.

Nach Kapazitätsbereich: Ultra-hohe Kapazitäten treiben TCO-Optimierung

Laufwerke im 2-4-TB-Bereich halten einen Marktanteil von 43,2 %; Kapazitäten ≥4 TB steigen jährlich um 22,81 %, da Rack-Stellfläche knapp wird. Micron's 61,44-TB-E3.S und Solidigm's 122-TB-U.2 führen die Dichtemetriken an. Colocation-Betreiber können Schrankzahlen reduzieren und Grundstückskäufe aufschieben. Die Asia-Pacific-Rechenzentrum-SSD-Marktgröße für ≥4-TB-Geräte wird bis 2028 voraussichtlich die Lieferungen im Sub-2-TB-Bereich übertreffen. Edge-Installationen und robuste Server bevorzugen weiterhin die 1-TB-Klasse aufgrund thermischer Grenzen und Kostenziele.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Hyperscale-Anteil weitet sich aus

Hyperscale-Clouds kontrollieren bereits 72 % der Nachfrage und werden die Ausgaben bis 2030 mit einer CAGR von 22,61 % steigern. AWS, Alibaba und Microsoft weisen Multi-Milliarden-Dollar-Investitionsausgaben für regionale Verfügbarkeitszonen zu und integrieren Flash als Standard-Boot- und Datenvolumen. Carrier-neutrale Colocation-Standorte arbeiten mit diesen Clouds zusammen und stellen mit Strom versorgte Gehäuse bereit, die Flash-reiche KI-Pods beherbergen. Unternehmensrechenzentren hinken hinterher, da viele Workloads in die Public Cloud migrieren, obwohl Finanzdienstleistungsunternehmen On-Premise-Arrays aus Governance-Gründen behalten. Der Asia-Pacific-Rechenzentrum-SSD-Markt wird daher weiterhin auf hyperscale Scale-out-Kaufmuster ausgerichtet sein.

Geografische Analyse

China ist der größte einzelne Käufer, gestützt durch das \"East Data, West Compute\"Backbone, das Regionen mit erneuerbarer Energie mit Küstennachfragezentren verbindet. Inländische Clouds investierten in 449 Hyperscale-Einrichtungen, die im Jahr 2024 ein Viertel des weltweiten Rechenzentrumsstromverbrauchs verbrauchten, was einen überproportionalen Flash-Verbrauch antreibt. Indien ist das am schnellsten wachsende Ziel, mit bis zu 850 MW neuer Kapazität bis 2026, da AWS 12,7 Milliarden USD einsetzt und lokale Konglomerate 1-GW-Ziele verfolgen. Japans Markt zeigt eine CAGR von 10 % und soll bis 2028 einen Wert von 38,7 Milliarden USD erreichen, gestützt durch Designs mit einem PUE unter 1,1 und strenge Resilienz-Vorschriften. Südkorea verbindet angebotsseitige Halbleiterstärke mit inländischen Cloud-Infrastruktur-Rollouts und schafft ein sich selbst verstärkendes Ökosystem für fortschrittliche SSDs. Singapur, Hongkong und Thailand bilden einen sekundären Cluster, wo Grünstromzertifikate und landbeschränkte Zonierung die Nachfrage nach hochdichtem Flash-Speicher beschleunigen. In diesen Teilregionen richten politische Entscheidungsträger Steuerbefreiungen und Stromtarifrabatte an Netto-Null-Zielen aus und sorgen so für eine anhaltende Bevorzugung von SSDs gegenüber HDDs.

Der Asia-Pacific-Rechenzentrum-SSD-Markt profitiert von der intraregionalen Lieferkettenintegration. Taiwanesische Controller-Unternehmen, japanische Substratlieferanten und koreanische NAND-Fabriken beliefern chinesische und indische Systemintegratoren. Handelsbeschränkungen für fortschrittliche Controller lenken chinesische Käufer zu lokalisierten Alternativen, was die Reife des inländischen Ökosystems vertieft, aber auch Dual-Sourcing aus Südostasien fördert. Grenzüberschreitende Verbindungsprojekte schaffen latenzsensitive Korridore, in denen vollständig Flash-basierte Arrays für Content-Delivery- und Gaming-Plattformen einen Wettbewerbsvorteil bieten. Die Reifeverteilung bleibt ausgeprägt; während Tokio und Shanghai Tier-4-Bereitschaft aufweisen, konzentrieren sich aufkommende Metropolen wie Ho-Chi-Minh-Stadt und Hyderabad auf Tier-3-Ausbauten, die Kosten und Betriebszeit ausbalancieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da internationale Konzerne mit subventionierten regionalen Neueinsteigern konkurrieren. Samsung, Kioxia und Western Digital behalten die Markenpräferenz für unternehmenskritische Arrays, doch chinesische Anbieter wie YMTC und Longsys beschleunigen Marktanteilsgewinne, indem sie SSDs mit inländischen Server-Plattformen bündeln. Huawei koordiniert ein Konsortium zur Lokalisierung von Hochbandbreiten-Speicher bis 2026, was die Controller-Architektur neu gestalten und den Asia-Pacific-Rechenzentrum-SSD-Markt hin zu vertikal integrierten Stacks verschieben könnte. Solidigm verließ das Verbrauchersegment, um sich auf Unternehmen zu konzentrieren, und richtet Forschung und Entwicklung auf Laufwerke der 100-TB-Klasse aus. Micron positioniert QLC-Dichteführerschaft neben einem Energieeffizienz-Branding, das bei Japans Klimaregeln Anklang findet. ATP Electronics findet Weißräume in robusten Edge-Knoten und bringt Modelle mit erweitertem Temperaturbereich für industrielle KI heraus.

Strategische Maßnahmen drehen sich um Formfaktor-Differenzierung und Firmware-Innovation statt um rohe NAND-Schichtenanzahlen. EDSFF-Führerschaft bietet Wettbewerbsvorteile durch Chassis-Co-Designs mit Hyperscalern. Controller-Firmware, die für KI-Trainings-Workloads optimiert ist, wie z. B. adaptives Read-Ahead für Transformer-Modelle, wird zu einem wichtigen Verkaufsargument. Anbieterallianzen proliferieren; Western Digital erweiterte ein Open-Composable-Labor, damit Partner-SSD-Marken die Interoperabilität innerhalb disaggregierter Speicher-Fabrics nachweisen können. Investitionsflüsse signalisieren regionalen Optimismus: ST Telemedia sammelte 1,75 Milliarden USD ein, um 1,7-GW-Kapazität hinzuzufügen, und wird Flash direkt von mehreren OEMs beziehen, um Versorgungsunterbrechungen abzufedern.

Branchenführer im Asia-Pacific-Rechenzentrum-SSD-Markt

Samsung Electronics

Kioxia

Tencent Cloud

Seagate Technology Holdings plc

Lenovo Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Kioxia stellte die LC9-Serie 122,88-TB-NVMe-SSD mit BiCS FLASH 8 3D NAND und PCIe-5.0-Schnittstelle vor, die auf KI-Modell-Trainingscluster abzielt.

- Januar 2025: Pure Storage und Micron vertieften die Zusammenarbeit rund um G9-QLC-NAND, um energieeffiziente vollständig Flash-basierte Systeme für Hyperscale-Clouds zu entwickeln.

- Dezember 2024: SK hynix brachte die PS1012-U.2-SSD auf den Markt, die für KI-Inferenz- und Checkpoint-Workloads in Unternehmensumgebungen optimiert ist.

- November 2024: ST Telemedia Global Data Centres sicherte sich 1,75 Milliarden USD von einem von KKR angeführten Konsortium, um seine regionale Plattform mit 95 Standorten und 1,7 GW zu erweitern.

Berichtsumfang des Asia-Pacific-Rechenzentrum-SSD-Marktes

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Add-in-Card |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Leseintensiv (1-DWPD) |

| Gemischte Nutzung (3-DWPD) |

| Schreibintensiv (10-DWPD) |

| ≤1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥4 TB |

| Hyperscale-Cloud-Anbieter |

| Colocation- / Carrier-neutrale Einrichtungen |

| Unternehmens- und Finanzdienstleistungsrechenzentren |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) | |

| M.2 | ||

| PCIe-Add-in-Card | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Nach Schnittstelle | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Nach NAND-Technologie | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Nach Laufwerksarchitektur | Leseintensiv (1-DWPD) | |

| Gemischte Nutzung (3-DWPD) | ||

| Schreibintensiv (10-DWPD) | ||

| Nach Kapazitätsbereich | ≤1 TB | |

| 1-2 TB | ||

| 2-4 TB | ||

| ≥4 TB | ||

| Nach Endnutzer | Hyperscale-Cloud-Anbieter | |

| Colocation- / Carrier-neutrale Einrichtungen | ||

| Unternehmens- und Finanzdienstleistungsrechenzentren | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asia-Pacific-Rechenzentrum-SSD-Marktes?

Der Markt wird im Jahr 2025 auf 19 Milliarden USD bewertet und soll bis 2031 auf 55,5 Milliarden USD steigen.

Welche Endnutzergruppe wächst am schnellsten?

Hyperscale-Cloud-Anbieter verzeichnen bis 2030 eine CAGR von 22,61 %, da sie KI-fähige Kapazitäten in der gesamten Region aufbauen.

Warum gewinnen EDSFF-Laufwerke an Bedeutung?

EDSFF erhöht die Speicherdichte auf 1 PB pro 1U-Regal und unterstützt höhere Energierahmen, was es ideal für GPU-intensive KI-Server macht.

Wie beeinflussen Klimaneutralitätsvorschriften die SSD-Nachfrage?

Vorschriften, die auf niedrigere PUE-Werte und Netto-Null-Emissionen abzielen, drängen Betreiber hin zu energieeffizienten SSDs, die weniger Strom als HDDs verbrauchen.

Was hemmt den Rollout von SSDs mit ultra-hoher Kapazität?

Langsame Ausbeute-Hochlaufkurven bei ≥200-lagigem 3D-NAND und anhaltende Controller-Versorgungsengpässe verzögern kommerzielle Volumen von Laufwerken der 100-TB-Klasse.

Welche Schnittstelle wird bis 2026 neue Bereitstellungen dominieren?

PCIe Gen5 wird voraussichtlich zum Standard, da es einen Durchsatz von bis zu 35 GB/s liefert, der für große KI-Modelle erforderlich ist.

Seite zuletzt aktualisiert am: