Größe und Marktanteil des Asien-Pazifik-Marktes für Immersionskühlflüssigkeiten in Rechenzentren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

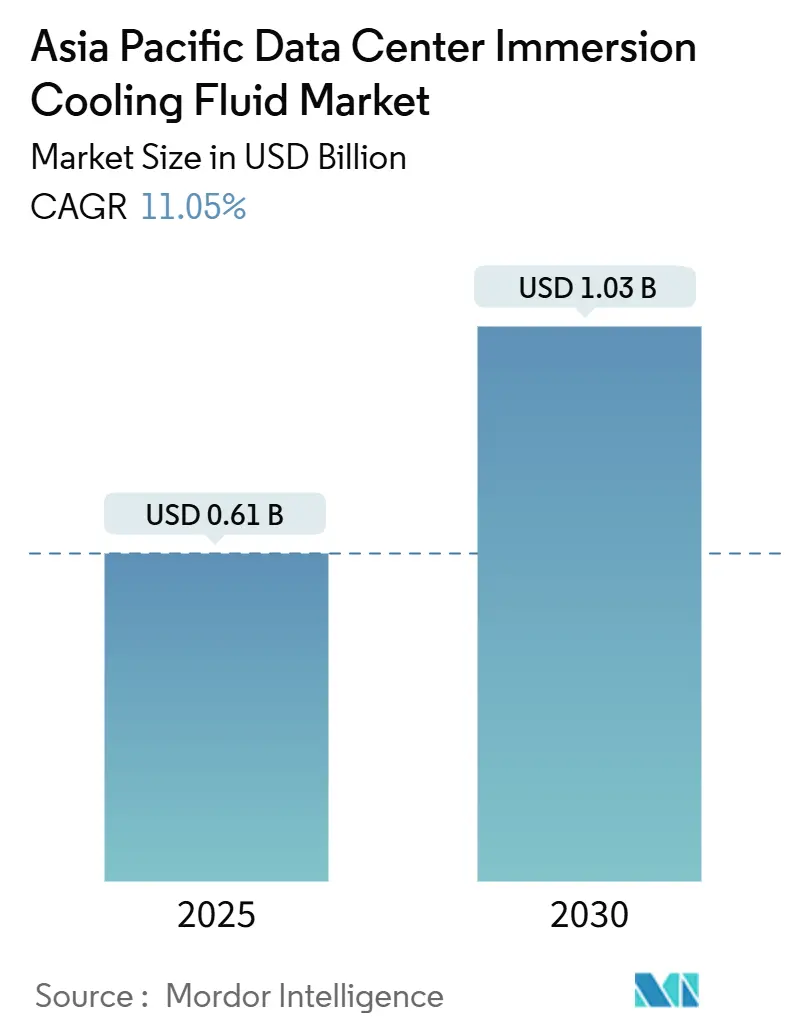

| Marktgröße (2025) | 0.61 Milliarden US-Dollar |

| Marktgröße (2030) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Immersionskühlflüssigkeiten in Rechenzentren von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Marktes für Immersionskühlflüssigkeiten in Rechenzentren beträgt im Jahr 2025 0,61 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,03 Milliarden USD erreichen, was einer CAGR von 11,05 % für den Betrachtungszeitraum entspricht. Die anhaltende Eskalation der Rack-Dichte, steigende Stromkosten und Vorschriften zur Wasserknappheit positionieren Immersionsflüssigkeiten gegenüber der Luftkühlung, senken die Betriebskosten und stimmen mit regionalen Nachhaltigkeitsrahmen überein. Große Hyperscale-Anlagen überschreiten bereits 100 kW pro Rack, und bevorstehende Einsätze von generativer KI werden die Dichteschwellen weiter anheben und Betreiber dazu zwingen, ältere gekühlte Luftkühlungskonzepte aufzugeben. Der Asien-Pazifik-Markt für Immersionskühlflüssigkeiten in Rechenzentren profitiert außerdem von Anreizen aus dem grünen Taxonomierahmen in Japan und Südkorea sowie von einer rasch wachsenden Edge-Infrastruktur im Zusammenhang mit dem Rollout von eigenständigen 5G-Netzen. Die Wettbewerbsaktivitäten konzentrieren sich auf vertikal integrierte Lösungen, bei denen Chemieriesen dielektrische Flüssigkeiten liefern und Systemspezialisten schlüsselfertige Tanks, Pumpen und Wärmerückgewinnungsmodule bereitstellen, was eine moderate, aber sich verschärfende Anbieterlandschaft schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Flüssigkeitstyp führten synthetische Kohlenwasserstoffe im Jahr 2024 mit einem Umsatzanteil von 46 % am Asien-Pazifik-Markt für Immersionskühlflüssigkeiten in Rechenzentren; fluorkohlenstoffbasierte Produkte werden voraussichtlich bis 2030 mit einer CAGR von 15,5 % wachsen.

- Nach Phasentyp entfiel die Einphasen-Immersion im Jahr 2024 auf 71 % des Marktanteils des Asien-Pazifik-Marktes für Immersionskühlflüssigkeiten in Rechenzentren, während Zweiphasenlösungen mit einer CAGR von 17 % bis 2030 vorankommen.

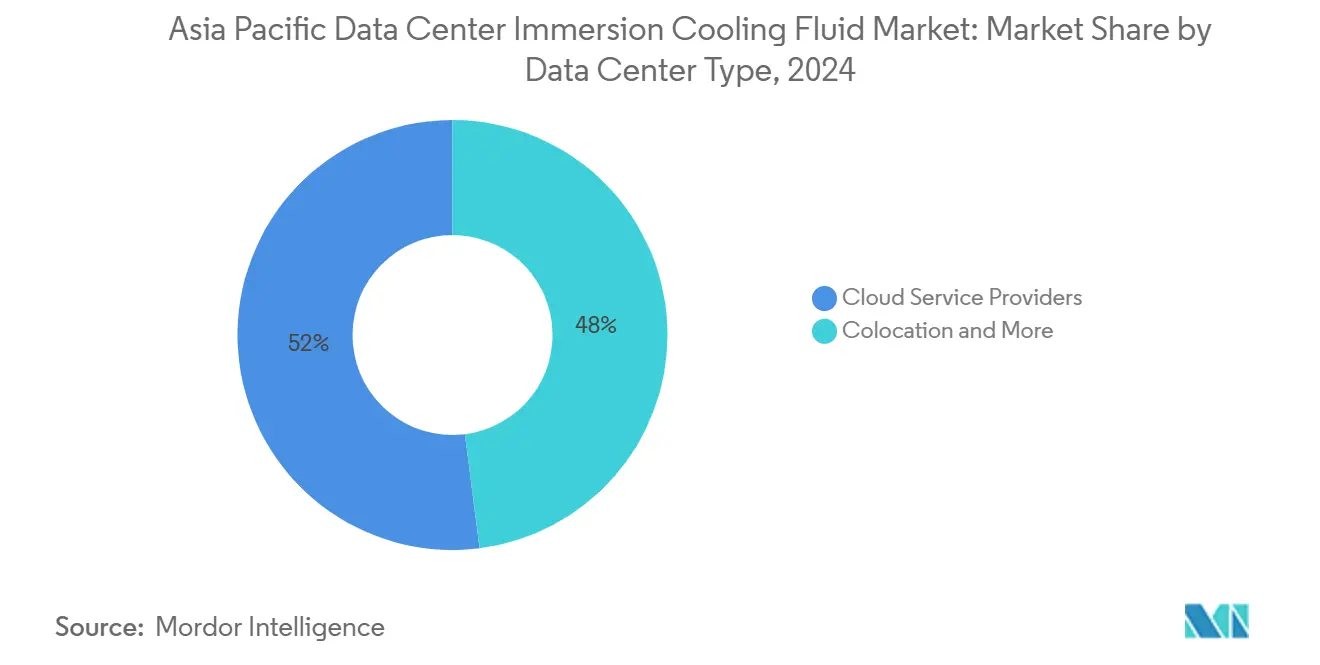

- Nach Rechenzentrumstyp entfielen auf Cloud-Dienstleister im Jahr 2024 52 % der Marktgröße des Asien-Pazifik-Marktes für Immersionskühlflüssigkeiten in Rechenzentren; Edge-Micro-Rechenzentren sind für eine CAGR von 14,2 % zwischen 2025 und 2030 gerüstet.

- Nach Endnutzerbranche hielt IT/ITES im Jahr 2024 einen Anteil von 38 %, während Medien und Unterhaltung voraussichtlich bis 2030 mit einer CAGR von 14,8 % wachsen wird.

- Nach Geografie dominierte China mit einem Anteil von 40,5 % am Asien-Pazifik-Markt für Immersionskühlflüssigkeiten in Rechenzentren im Jahr 2024; für Indien wird eine Beschleunigung mit einer CAGR von 20 % bis 2030 erwartet.

Trends und Erkenntnisse zum Asien-Pazifik-Markt für Immersionskühlflüssigkeiten in Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rack-Leistungsdichten > 100 kW | +2.50% | China, Japan, Singapur | Mittelfristig (2-4 Jahre) |

| Steigende Stromtarife | +1.80% | Singapur, Japan, Südkorea, städtisches China | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Wasserknappheit | +1.20% | Indien, Australien, Südostasien | Langfristig (≥ 4 Jahre) |

| Rollout von Edge-Micro-Rechenzentren | +0.90% | Südkorea, Japan, dicht besiedelte städtische Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Subventionen aus dem grünen Taxonomierahmen für Flüssigkeiten mit niedrigem GWP | +0.70% | Japan, Südkorea mit Ausstrahlungseffekten auf den gesamten Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verpflichtende Ziele zur Wiederverwendung von Abwärme | +0.60% | Japan, Singapur, wichtige chinesische Kommunen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rack-Leistungsdichten treiben die Revolution im Wärmemanagement voran

Rack-Dichten, die jetzt 100 kW pro Rack überschreiten, verdrängen gekühlte Luftkühlungsarchitekturen und beschleunigen den Übergang des Asien-Pazifik-Marktes für Immersionskühlflüssigkeiten in Rechenzentren. KI- und HPC-Cluster erreichen regelmäßig 200-300 kW pro Rack, überlasten CRAC-Einheiten und erzeugen thermische Gradienten, die die Hardware-Zuverlässigkeit gefährden [1].NVIDIA, "DGX-Systeme für KI und HPC-Workloads", nvidia.com Immersionsflüssigkeiten entfernen Wärme direkt von den Komponenten und unterstützen den 10- bis 20-fachen Wärmefluss im Vergleich zu Luft. Jüngste Einsätze, einschließlich des USD 280 Millionen schweren Serververtrags von Supermicro für X.AI, verdeutlichen Dichten, die unter herkömmlicher Kühlung unmöglich wären. Halbleiter-Roadmaps in Richtung dichterer Knotengeometrien verstärken lokale Hot Spots, wodurch direkter Flüssigkeitskontakt für einen stabilen Betrieb unerlässlich wird. Folglich schreiben Hyperscale-Betreiber Immersionskühlung als Basisanforderung für KI-Trainingsanlagen vor und steigern so die Flüssigkeitsnachfrage im gesamten Prognosezeitraum.

Steigende Stromtarife beschleunigen den Fokus auf Betriebseffizienz

Die Strompreise in Asien-Pazifik-Knotenpunkten wie Singapur haben 0,20 USD pro kWh überschritten und schärfen den Fokus auf die Energieeffizienz. Immersionskühlung erzielt typischerweise PUE-Werte zwischen 1,05 und 1,10, verglichen mit 1,40-1,60 für Luftsysteme, was Energieeinsparungen von 25-35 % ermöglicht [2].Iceotope, "Präzisionsflüssigkeitskühlungslösungen", iceotope.com Kaiser Permanente berichtete von einer Energiereduzierung um 20 % nach dem Wechsel zur Immersionskühlung, was den wirtschaftlichen Vorteil trotz höherer Vorabinvestitionen belegt. Wachsende Rahmenwerke zur CO₂-Bepreisung in Japan und China schaffen weitere Anreize für effiziente Kühlung und stärken die Akzeptanz in Hyperscale- und Kollokationsanlagen.

Vorschriften zur Wasserknappheit gestalten Strategien für die Kühlinfrastruktur um

Verdunstungskühlung verbraucht bis zu 2,5 Liter Wasser pro kWh IT-Last, was im Widerspruch zu Dürrebedingungen in Indien und Australien steht [3].Ministerium für Klimawandel der australischen Regierung, "National Renewable Energy Reporting," dcceew.gov.au Immersionssysteme arbeiten in geschlossenen Kreisläufen, eliminieren den Wasserverbrauch und gewährleisten Kontinuität bei kommunalen Einschränkungen. Betreiber in Chennai und Bangalore haben Wassereinsparungen von über 80 % dokumentiert, was Immersionseinsätze vorantreibt, die mit unternehmerischen Naturschutzzielen übereinstimmen.

Die Verbreitung von Edge-Micro-Rechenzentren erfordert verteilte Kühllösungen

Eigenständige 5G-Netze erfordern Rechenknoten in dicht besiedelten Gebieten, wo Platz- und Lärmvorschriften die Installation von HVAC-Anlagen einschränken. Immersionstanks arbeiten geräuschlos, passen in Telekommunikationsschränke und bewältigen Lasten von 40-80 kW in Grundflächen, die für Gehwege oder Dachaufbauten geeignet sind. Der regionale Infrastrukturplan von NTT Data im Wert von 10,1 Milliarden USD umfasst flüssigkeitsgekühlte Edge-Standorte, die Umgebungstemperaturen von −10 °C bis 45 °C ohne mechanische Kühlung standhalten müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) | −1.5% | Regionweit, am stärksten in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Daten zur Lebensdauer von Flüssigkeiten/Materialien | −0.8% | Japan, Singapur, regionale Regulierungsbehörden | Mittelfristig (2-4 Jahre) |

| Bevorstehende PFAS-Verbote | −0.6% | Japan, Australien mit Folgewirkungen im gesamten Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Mangel an immersionserfahrenen Technikern | −0.4% | Aufstrebende Volkswirtschaften im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen schaffen Akzeptanzhürden

Immersionsracks kosten 18.000-25.000 USD, das Doppelte gekühlter Luftkühlungs-Pendants, bedingt durch Flüssigkeitstanks, CDU-Kreisläufe und hochwertige dielektrische Flüssigkeiten [4].Schneider Electric, "Flüssigkühlungslösungen für Rechenzentren", se.com Nachrüstungen mit Kühlplatten und die Beschaffung von CDUs können die Amortisationszeit von Projekten auf über drei Jahre verlängern, was die Akzeptanz bei Tier-II-Kollokationsanbietern und Behörden mit eingeschränkten Kapitalbudgets einschränkt. Mietmodelle und Finanzierungsangebote als Dienstleistung entstehen, um CAPEX-Hürden abzumildern, aber die Akzeptanz bleibt im Asien-Pazifik-Markt für Immersionskühlflüssigkeiten in Rechenzentren uneinheitlich.

PFAS-Regulierungsbeschränkungen gefährden die Versorgung mit fluorkohlenstoffbasierten Flüssigkeiten

Der australische nationale Umweltmanagementplan für PFAS und Japans F-Gas-Änderungen verschärfen die Import- und Verwendungsschwellenwerte für PFAS-haltige Fluorkohlenstoffe. Die Zweiphasenkühlung ist stark von solchen Chemikalien abhängig; eine Neuformulierung könnte die Kosten erhöhen oder die Leistung beeinträchtigen und das Risiko von Versorgungsunterbrechungen bei neuen Einsätzen schaffen. Flüssigkeitsanbieter beschleunigen die HFO-Forschung, doch die kommerzielle Verfügbarkeit in großem Maßstab ist noch zwei bis drei Jahre entfernt, was das kurzfristige Vertrauen potenzieller Käufer dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Synthetische Kohlenwasserstoffe führen trotz fluorkohlenstoffbasierter Innovation

Synthetische Kohlenwasserstoffe halten im Jahr 2024 einen Marktanteil von 46 % durch bewährte thermische Leistung und etablierte Lieferketten, während fluorkohlenstoffbasierte Flüssigkeiten trotz regulatorischer Gegenwinds bei PFAS-haltigen Formulierungen bis 2030 eine CAGR von 15,5 % erzielen. Polyalphaolefine (PAO) und alkylbenzolbasierte Flüssigkeiten dominieren Einphasen-Anwendungen aufgrund überlegener Oxidationsstabilität und breiter Betriebstemperaturbereiche, die wechselnde thermische Lasten ohne Flüssigkeitsdegradation aufnehmen können (Chevron Phillips Chemical). So zeigt beispielsweise die Zusammenarbeit von Castrol mit China Telecom Corporation, wie PAO-basierte Flüssigkeiten einen zuverlässigen Betrieb in anspruchsvoller Telekommunikationsinfrastruktur ermöglichen, wo thermische Zyklen häufig auftreten (Castrol). Mineralöle halten Kostenvorteile in preissensiblen Anwendungen aufrecht, stoßen jedoch bei höheren Leistungsdichten an Leistungsgrenzen, während biobasierte Ester durch Nachhaltigkeitsmandate an Bedeutung gewinnen, trotz höherer Beschaffungskosten.

Nach Phasentyp: Dominanz der Einphasensysteme steht vor der Herausforderung durch Zweiphasensysteme

Einphasige Immersionssysteme halten im Jahr 2024 einen Marktanteil von 71 % durch betriebliche Einfachheit und geringere Wartungsanforderungen, während Zweiphasensysteme mit einer CAGR von 17 % durch überlegene Wärmeübergangskoeffizienten, die höhere Rack-Leistungsdichten ermöglichen, voranschreiten. Einphasige Systeme zirkulieren dielektrische Flüssigkeit ohne Phasenwechsel und bieten ein vorhersehbares Wärmemanagement und eine einfachere Systemintegration, die Betreiber anspricht, die Zuverlässigkeit gegenüber maximaler Leistung bevorzugen. Der Einsatz an der Universität Maryland erzielte eine PUE-Verbesserung von 5,5 % unter Verwendung von einphasigen Mineralölsystemen und demonstrierte messbare Effizienzgewinne ohne komplexe Dampfmanagementanforderungen. Zu den Wartungsvorteilen gehören vereinfachte Flüssigkeitshandhabung, reduzierte Pumpenkomplexität und der Wegfall von Dampfkondensationssystemen, die spezielles technisches Fachwissen erfordern.

Die Zweiphasen-Immersionskühlung gewinnt durch außergewöhnliche Wärmeübertragungsfähigkeiten an Dynamik, die Rack-Dichten von über 200 kW ermöglichen und gleichzeitig die KomponentenTemperaturen in akzeptablen Bereichen halten. Diese Systeme nutzen Flüssigkeitssiedc- und Kondensationszyklen, um Wärme effizienter als bei der Einphasenzirkulation zu transportieren, und schaffen Möglichkeiten für extreme Dichteeinsätze, die mit herkömmlichen Kühlansätzen unmöglich wären.

Nach Rechenzentrumstyp: Cloud-Anbieter treiben voran, während Edge sich beschleunigt

Cloud-Dienstleister repräsentieren im Jahr 2024 einen Marktanteil von 52 % durch massive Großeinsätze und Anforderungen an die thermische Dichte, die Immersionskühlungsinvestitionen rechtfertigen, während Edge-Micro-Rechenzentren durch Platzbeschränkungen und Anforderungen an dezentrales Computing eine CAGR von 14,2 % erzielen. Hyperscale-Betreiber wie Digital Realty und Global Switch implementieren Immersionskühlung in Hochdichtezonen, wo KI- und maschinelle Lernworkloads thermische Lasten erzeugen, die die herkömmliche Kühlkapazität überschreiten. Diese Einsätze profitieren von Skaleneffekten, die höhere Vorabkosten über Tausende von Servern amortisieren, während betriebliches Fachwissen komplexe Flüssigkeitsmanagementsysteme ermöglicht, die kleinere Betreiber nicht effektiv unterstützen können.

Nach Endnutzerbranche: IT-Dienstleistungen führen, während Medien sich beschleunigen

IT/ITES hält im Jahr 2024 einen Marktanteil von 38 % durch Cloud-Computing-Infrastruktur und Softwareentwicklungs-Workloads, die konsistente thermische Lasten erzeugen, während Medien und Unterhaltung durch Inhaltsproduktion und Streaming-Infrastruktur, die leistungsstarke Rechenkapazitäten erfordern, eine CAGR von 14,8 % erreichen. Traditionelle IT-Workloads profitieren von der Fähigkeit der Immersionskühlung, stabile Betriebstemperaturen aufrechtzuerhalten, die die Serverzuverlässigkeit verbessern und die Lebensdauer der Komponenten verlängern, was Gesamtbetriebskostenvorteile schafft, die höhere Kühlinvestitionen rechtfertigen. So berichten beispielsweise große Cloud-Dienstleister von einer Verbesserung der mittleren störungsfreien Zeit (MTBF) von Servern um 15-25 %, wenn diese in Immersionskühlungsumgebungen im Vergleich zu luftgekühlten Anlagen betrieben werden.

Geografische Analyse

China führt den Asien-Pazifik-Markt für Immersionskühlflüssigkeiten in Rechenzentren durch eine aggressive Ausweitung von Cloud-Diensten und staatliche Energieeffizienzziele an, die einen PUE-Wert unter 1,3 für Anlagen vorschreiben, die nach 2025 in Betrieb genommen werden. Alibaba Cloud und Tencent haben einphasige PAO-Bäder in Tier-IV-Campus-Anlagen in Peking und Guangzhou validiert und damit inländische Lieferketten für synthetische Flüssigkeiten katalysiert. Cloud-Betreiber erproben zudem die Abwärmenutzung, indem sie 35 °C warme Auslassflüssigkeit in die Fernwärmeversorgung umleiten und so kommunale CO₂-Reduktionsquoten erfüllen.

Indiens Aufstieg spiegelt digitale öffentliche Infrastrukturinitiativen und extreme Wasserknappheitsereignisse wider. Betreiber in Mumbai und Chennai dokumentieren 80 % Wassereinsparungen durch den Ersatz adiabatischer Kühler durch Immersionstanks, was Kontinuität während der Rationierung gewährleistet. Steigende Stromtarife verstärken das Geschäftsargument, da Immersionsflüssigkeitssysteme einen PUE von 1,08 im Vergleich zum Durchschnitt von 1,45 küstennaher luftgekühlter Hallen erzielen.

Japan und Südkorea verbinden technologische Führerschaft mit politischen Anreizen. Tokios grünes Taxonomierahmen-Rahmenprogramm bietet Zinssenkungen von 0,4 Prozentpunkten auf Darlehen für Niedrig-GWP-Kühlung, während Seouls Förderungen zur industriellen Digitalisierung bis zu 20 % der Immersions-CAPEX erstatten. Gleichzeitig veranlassen die engen Flächenbeschränkungen und CO₂-Steuern Singapurs Kollokationsanbieter dazu, hochdichte Immersionspods einzuführen, die die Rechenleistung pro Quadratfuß verdoppeln, ohne gegen Richtlinien zur Wärmeinselbildung zu verstoßen.

Wettbewerbslandschaft

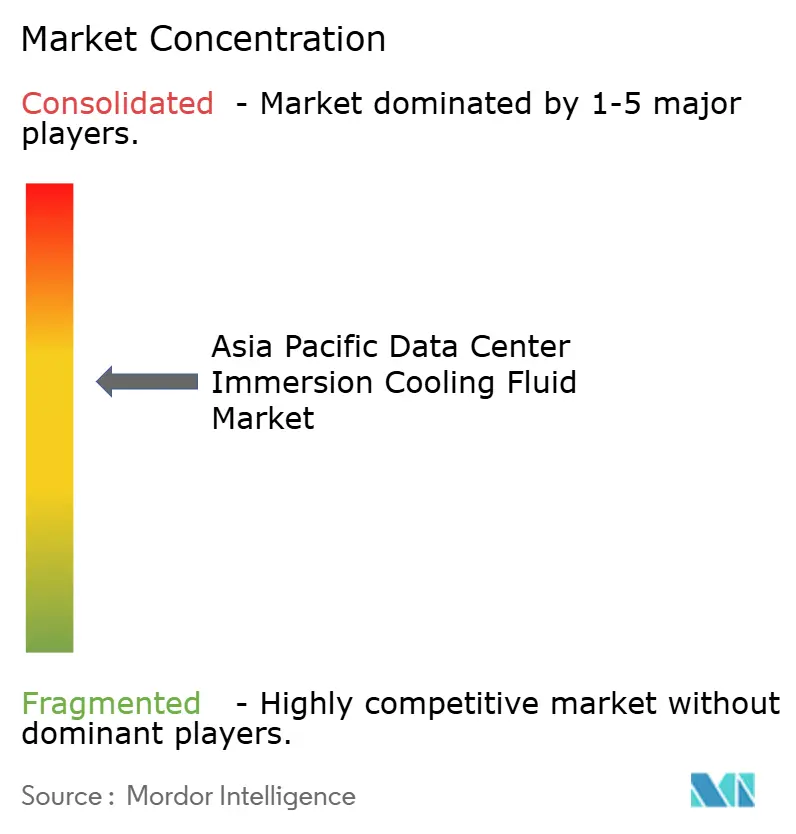

Der Asien-Pazifik-Markt für Immersionskühlflüssigkeiten in Rechenzentren bleibt mäßig konzentriert. 3M, Exxon Mobil, Shell und Dow Chemical liefern gemeinsam mehr als die Hälfte der regionalen dielektrischen Volumina und nutzen dabei jahrzehntelange Erfahrung in der Flüssigkeitstechnik und Sicherheitszertifizierungen (3M.COM). Vertikale Allianzen verbreiten sich: Castrol kombiniert seine synthetischen Kohlenwasserstoffe mit rack-integrierten Tanks durch Partnerschaften mit Telekommunikationsbetreibern, während Shell in Dienstleistungsfranchises investiert, um die Flüssigkeitsaufbereitung vor Ort anzubieten.

Systemintegratoren wie LiquidStack, Submer Technologies und Green Revolution Cooling konzentrieren sich auf schlüsselfertige Einsätze und bündeln Wärmetauscher, Software-Dashboards und Garantiedienstleistungen. Patentanmeldungen stiegen im Jahr 2025 um 22 %, da Anbieter darum wetteifern, PFAS-freie Chemikalien und modulare Tankgeometrien einzuführen, die für 45U-Server-Stacks optimiert sind. Kleinere regionale Marktteilnehmer kämpfen mit Compliance-Aufwand und Lieferkettenkoordination, was auf eine potenzielle Konsolidierung durch Fusionen und Übernahmen oder Gemeinschaftsunternehmenslizenzierungen hindeutet.

Kollokationsanbieter verlangen zunehmend leistungsbasierte Verträge, bei denen Anbieter pro Kilowatt der abgeführten Wärme bezahlt werden, was die Einnahmen von einmaligen Hardware-Verkäufen auf wiederkehrende Servicemodelle verlagert. Chemieriesen reagieren darauf, indem sie Flüssigkeitsverwaltung als Dienstleistung anbieten und dielektrische Nachfüllungs- und Überwachungspakete bepreisen, die mehrjährige Verpflichtungen sichern und die Wechselkosten erhöhen.

Marktführer der Asien-Pazifik-Branche für Immersionskühlflüssigkeiten in Rechenzentren

Sinopec Juhua Fluorochemicals

Petronas Lubricants International

LiquidStack Ltd.

3M

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Vertiv Holdings bildete eine strategische Allianz mit dem Open Compute Project, um Immersionsspezifikationen zu kodifizieren, die die Kühlinfrastrukturkosten um 30 % senken.

- August 2025: STT GDC kooperierte mit Firmus, um Immersionslösungen im Wert von 50 Millionen USD in Südostasien einzuführen und Nachhaltigkeitsgewinne anzustreben.

- Juni 2025: Supermicro lieferte eine KI-Server-Sendung im Wert von 280-290 Millionen USD unter Verwendung von Immersionsracks, die über 200 kW pro Rack ausgelegt sind.

- Mai 2025: BAC Technologies und DUG Technology setzten Immersionskühlung für HPC-Workloads mit 150 kW in der Ressourcenerkundung ein.

- Juni 2025: Nidec erhöhte die Produktion von Kühlungskomponenten von 200 auf 3.000 Einheiten pro Monat, um die regionale Nachfrage zu decken.

Berichtsumfang des Asien-Pazifik-Marktes für Immersionskühlflüssigkeiten in Rechenzentren

| Mineralöl |

| Synthetischer Kohlenwasserstoff (PAO/Alkylbenzole) |

| Fluorkohlenstoffbasiert |

| Biobasierte Ester |

| Einphasig |

| Zweiphasig |

| Cloud-Dienstleister |

| Kollokation |

| Unternehmen / Edge |

| IT/ITES |

| BFSI |

| Gesundheitswesen |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Sonstige Endnutzer |

| China |

| Japan |

| Indien |

| Südkorea |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam, Philippinen) |

| Australien und Neuseeland |

| Übriger Asien-Pazifik-Raum |

| Nach Flüssigkeitstyp | Mineralöl |

| Synthetischer Kohlenwasserstoff (PAO/Alkylbenzole) | |

| Fluorkohlenstoffbasiert | |

| Biobasierte Ester | |

| Nach Phasentyp | Einphasig |

| Zweiphasig | |

| Nach Rechenzentrumstyp | Cloud-Dienstleister |

| Kollokation | |

| Unternehmen / Edge | |

| Nach Endnutzerbranche | IT/ITES |

| BFSI | |

| Gesundheitswesen | |

| Regierung und Verteidigung | |

| Medien und Unterhaltung | |

| Sonstige Endnutzer | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam, Philippinen) | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Asien-Pazifik-Markt für Immersionskühlflüssigkeiten in Rechenzentren bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 1,03 Milliarden USD erreicht, was eine CAGR von 11,05 % widerspiegelt.

Welcher Flüssigkeitstyp führt derzeit bei der Akzeptanz der Immersionskühlung im Asien-Pazifik-Raum?

Synthetische Kohlenwasserstoffe halten einen Umsatzanteil von 46 % aufgrund thermischer Stabilität und etablierter Lieferketten.

Warum gewinnen Zweiphasen-Immersionssysteme trotz höherer Komplexität an Interesse?

Sie können Wärme bei Rack-Dichten von über 200 kW abführen und bedienen KI-Cluster, die die Kapazität von Einphasensystemen überschreiten.

Wie beeinflussen Vorschriften zur Wasserknappheit die Wahl der Kühltechnologie in Indien?

Kommunale Wasserrestriktionen machen Verdunstungskühlung nicht praktikabel und veranlassen Betreiber, wasserfreie Immersionssysteme einzuführen, die den Wasserverbrauch um 80 % senken.

Welches Land wird bis 2030 voraussichtlich das schnellste Wachstum beim Verbrauch von Immersionskühlflüssigkeiten verzeichnen?

Indien wird voraussichtlich mit einer CAGR von 20 % wachsen, angetrieben durch Digitalisierung und Nachhaltigkeitsanforderungen.

Welche Auswirkungen werden PFAS-Verbote auf Immersionskühlflüssigkeiten haben?

Beschränkungen werden Lieferanten unter Druck setzen, Fluorkohlenstoff-Formulierungen zu ersetzen, was möglicherweise die Kosten erhöht und das Wachstum von Zweiphasensystemen einschränkt, bis konforme Alternativen in ausreichendem Maßstab verfügbar sind.

Seite zuletzt aktualisiert am: