Asien Pazifik Markt für Künstliche Intelligenz (KI) optimierte Rechenzentren - Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

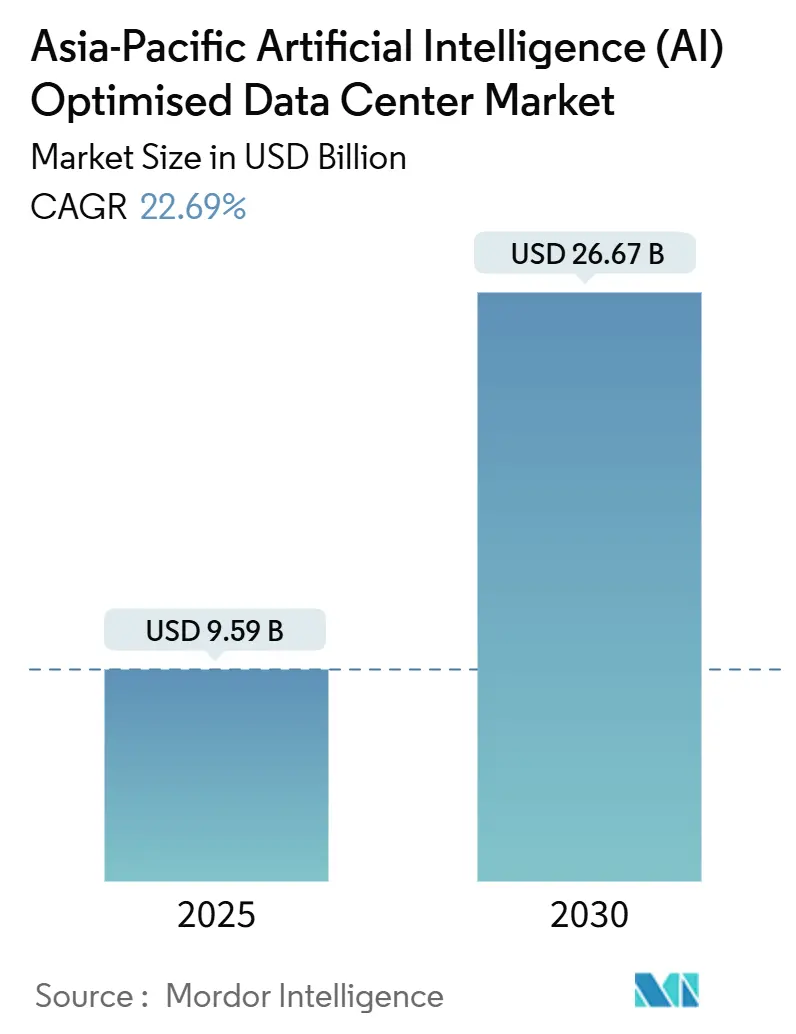

| Marktgröße (2025) | 9.59 Milliarden US-Dollar |

| Marktgröße (2030) | 26.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien Pazifik Markt für Künstliche Intelligenz (KI) optimierte Rechenzentren - Analyse von Mordor Intelligence

Der Asien Pazifik-Markt für Künstliche Intelligenz-Rechenzentren wird im Jahr 2025 auf 9,59 Milliarden USD bewertet und soll bei einer CAGR von 22,69 % bis 2030 einen Wert von 26,67 Milliarden USD erreichen, was die stärkste Fünf-Jahres-Expansion unterstreicht, die bisher bei den Ausgaben für regionale digitale Infrastruktur beobachtet wurde. Hyperscale-Cloud-Betreiber bilden weiterhin den Kern der Nachfrage, doch Souveräne-KI-Gesetzgebung, Exportkontrollrisiken und der durch generative KI-Workloads ausgelöste Anstieg der Wärmedichte verändern Standortentscheidungen, Kühloptionen und Strategien zur Strombeschaffung grundlegend. In den kommenden fünf Jahren wird erwartet, dass Nachrüstungen mit Flüssigkühlung neue luftgekühlte Hallen übertreffen, während sich Colocation-Vorleasingbedingungen verlängern, da Banken und Behörden des öffentlichen Sektors darum wetteifern, inländische GPU-Kapazitäten zu sichern. Regionale Stromabnahmeverträge enthalten zunehmend Garantien für erneuerbare Energien, um Transformatorenengpässe in Tier-2-Städten Indiens abzusichern, und Talentaufschläge für KI-qualifizierte Infrastrukturingenieure bleiben 35-50 % über denen für herkömmliche Stellen, was die Verfügbarkeit von Arbeitskräften zu einem Risikofaktor auf Vorstandsebene macht. Infolgedessen werden Betreiber, die Souveräne-Cloud-Zertifizierungen mit fortschrittlicher Kühlung und dedizierten Megawattblöcken verbinden können, den größten Anteil an der nächsten Wachstumswelle gewinnen.

Wichtigste Erkenntnisse des Berichts

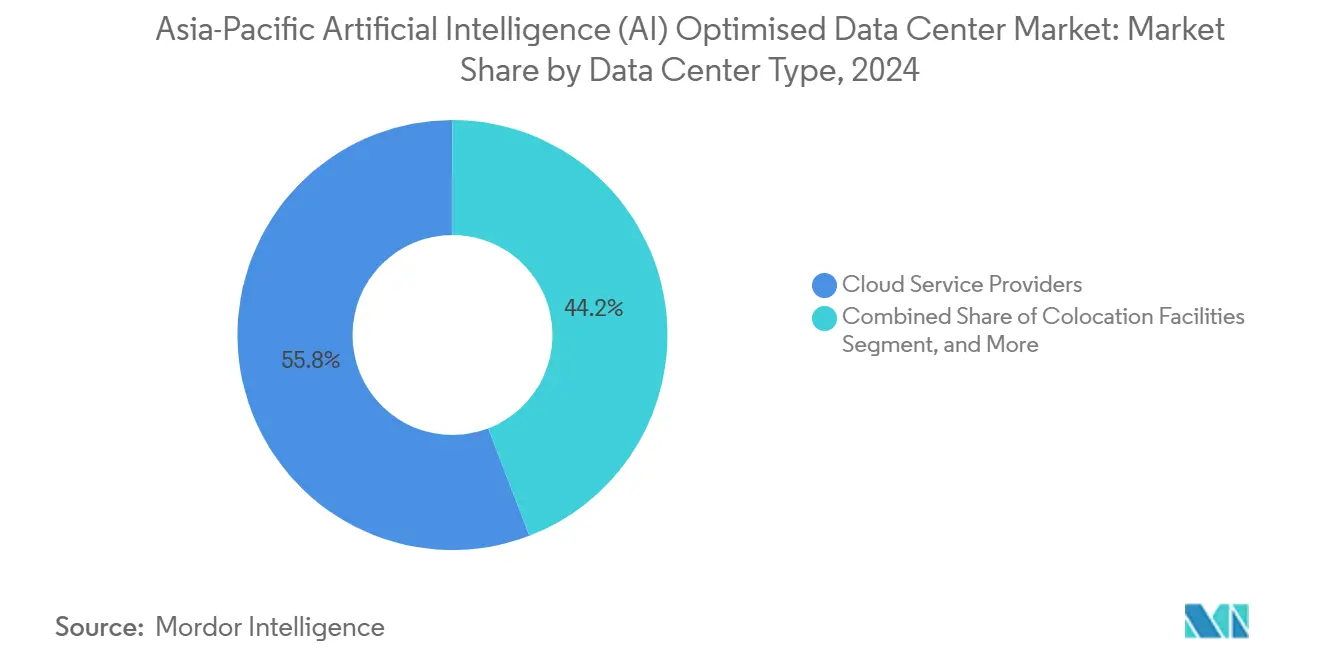

- Nach Rechenzentrumtyp führten Hyperscale-Cloud-Anbieter mit einem Marktanteil von 55,82 % am Asien Pazifik-Markt für KI-Rechenzentren im Jahr 2024, während Colocation-Einrichtungen bis 2030 auf eine CAGR von 24,23 % zusteuern.

- Nach Komponente hielt Software im Jahr 2024 einen Anteil von 45,83 % am Marktvolumen des Asien Pazifik-Marktes für KI-Rechenzentren, während die Hardware-Infrastruktur bis 2030 voraussichtlich mit einer CAGR von 23,67 % wachsen wird.

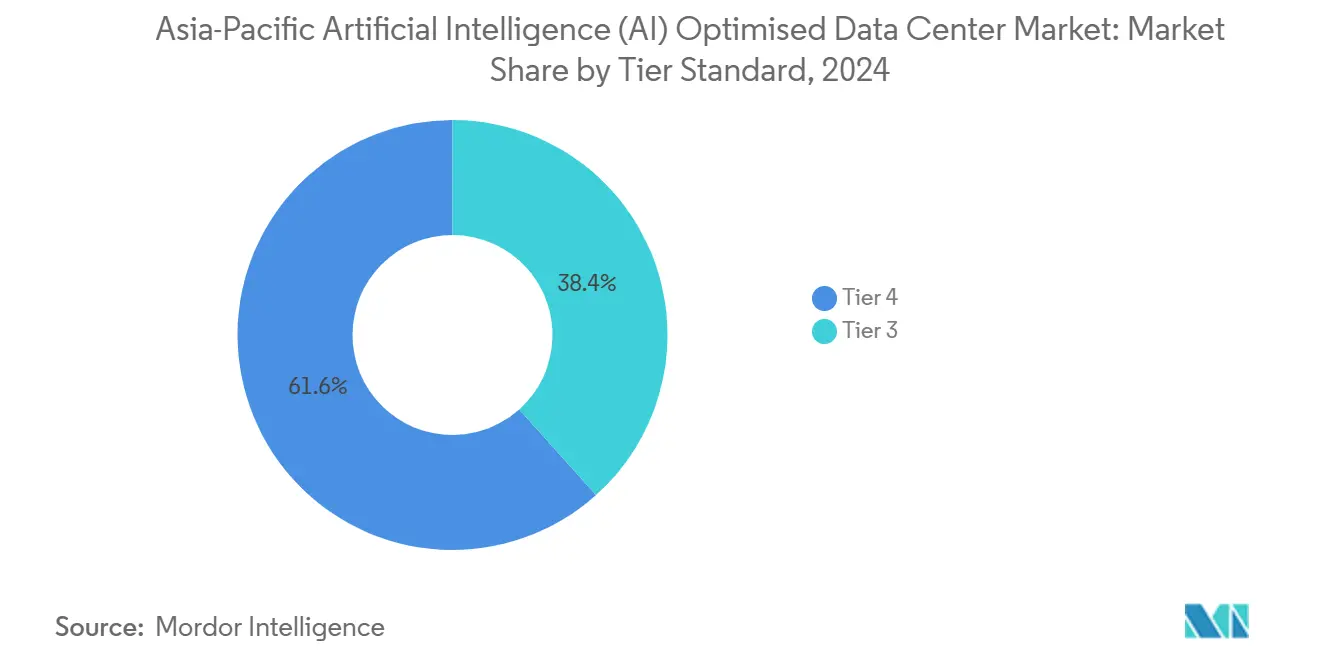

- Nach Tier-Standard dominierten Tier-IV-Installationen im Jahr 2024 mit einem Anteil von 61,63 % am Marktvolumen des Asien Pazifik-Marktes für KI-Rechenzentren; Tier-III-Einrichtungen entwickeln sich mit einer CAGR von 24,77 %.

- Nach Endnutzerbranche entfielen 33,82 % des Marktvolumens des Asien Pazifik-Marktes für KI-Rechenzentren im Jahr 2024 auf IT und IT-gestützte Dienstleistungen, während Internet und digitale Medien die höchste CAGR von 23,45 % bis 2030 verzeichnen.

Trends und Erkenntnisse zum Asien Pazifik-Markt für Künstliche Intelligenz (KI) optimierte Rechenzentren

Treiber - Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hyperscale-Cloud-Ausbau in Südostasien | +4.2% | Kernmarkt Südostasien, Spillover-Effekte nach Indien | Mittelfristig (2-4 Jahre) |

| Staatlich geförderte KI-Rechensubventionen in China und Südkorea | +5.8% | China und Südkorea, politische Ansteckungseffekte auf den ASEAN-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-geführte Nachrüstung von Bestandsanlagen auf Flüssigkühlung | +3.1% | Global, konzentriert auf Küsten-Mega-Standorte | Mittelfristig (2-4 Jahre) |

| Anstieg des generativen KI-Inferenz-Datenverkehrs an Telekommunikations-Edge-Knoten | +2.9% | APAC-Kernmarkt, frühe Gewinne in Japan und Singapur | Kurzfristig (≤ 2 Jahre) |

| On-Premises-GPU-Cluster japanischer Keiretsu-Hersteller | +1.8% | Japan-zentriert, begrenzter regionaler Spillover | Langfristig (≥ 4 Jahre) |

| Souveräne-KI-Mandate beschleunigen Colocation-Vorvermietung in ASEAN | +4.5% | ASEAN-Märkte, wachsender regulatorischer Einfluss | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte KI-Rechensubventionen treiben die Infrastrukturbeschleunigung voran

Südkoreas KI-Programm im Wert von 7 Milliarden USD - 400 % über früheren Infrastrukturbudgets - leitet 60 % der Mittel in inländische Kapazitätserweiterungen und verkürzt die Bauzeiten auf weniger als 18 Monate. Chinas Anforderung, dass 80 % der KI-Trainingsworkloads bis 2026 im Inland verbleiben, hat die höchsten Colocation-Vorvermietsätze der Region hervorgebracht und die GPU-Bevorratung zur Absicherung gegen Exportkontrollrisiken angetrieben. Im gesamten ASEAN-Raum heben ähnliche Mandate die Souveräne-Cloud-Aufschläge um 25-30 %, insbesondere in Singapur, wo zertifizierte Einrichtungen bereits den niedrigsten Leerstand in Asien verzeichnen.

Hyperscale-Cloud-Ausbauten gestalten die südostasiatische Infrastruktur neu

Googles 3-Milliarden-USD-Plan für Thailand und Malaysia bestätigt den Stromnetzvorteile dieser Märkte gegenüber traditionellen Standorten, während Microsofts 1,7-Milliarden-USD-Souveräne-Cloud-Region in Indonesien das Unternehmen vor Jakartas Datenlokalisierungsdeadline 2025 positioniert. Jeder Hyperscaler benötigt Transformatorblöcke auf Parzellenebene von 100 MW oder mehr, was Industrieparkstandorte begünstigt, die städtische Netzwarteschlangen umgehen können.

KI-geführte Nachrüstung von Bestandsanlagen auf Flüssigkühlung

Generative KI-Racks erzeugen 3-4 Mal mehr Wärme als herkömmliche Server, was Betreiber dazu zwingt, Direktkühlung bis zum Chip einzusetzen, um den PUE-Wert unter 1,3 zu halten. NTT berichtet, dass 40 % aller neuen japanischen Kapazitäten, die 2024 in Betrieb genommen wurden, bereits Flüssigkühlung integrieren. Die Wirtschaftlichkeit der Nachrüstung begünstigt Bestandshallen mit ausreichender Bodentragfähigkeit und Busway-Kapazität, wodurch der Energieverbrauch pro Rack um 15-20 % gesenkt und die Dichte ohne Grünfeld-Vorlaufzeiten verdoppelt wird.

Anstieg des generativen KI-Inferenz-Datenverkehrs an Telekommunikations-Edge-Knoten

5G-Multi-Access-Edge-Compute-Rollouts verlagern die KI-Inferenz näher an die Nutzer, reduzieren Latenz und entlasten die Backbone-Bandbreite. Japan und Singapur sind die Vorreiter und betten jeweils kleinformatige GPU-Cluster in Carrier-Hotels ein, um Echtzeit-Übersetzung, immersiven Einzelhandel und AR-Navigationsdienste bereitzustellen. Die Strategie gibt Hyperscale-Regionen für Trainingsaufgaben frei und erzeugt gleichzeitig neue Nachfragekurven für Mikro-Colocation.

Hemmnisse - Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Akuter Mangel an transformatorengerechter Stromversorgung in Tier-2-Städten Indiens | -2.1% | Tier-2-Städte Indiens, Lücken in der Netzinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| ASIC/GPU-Exportkontrollen beeinflussen die Liefervorlaufzeiten | -3.4% | China primär, sekundäre Auswirkungen im gesamten APAC-Raum | Mittelfristig (2-4 Jahre) |

| Zunehmende Einschränkungen bei der Meerwasserentnahme an Küsten-Mega-Standorten | -1.6% | Küstenanlagen in Singapur, Japan und Australien | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für KI-optimierte Rechenzentrums-Infrastrukturmanagement-Softwareingenieure | -2.8% | Regional, akut in Singapur, Seoul und Tokio | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strominfrastrukturengpässe hemmen die Expansion in Tier-2-Städten

In Pune, Hyderabad und Chennai liegen die Netzzuweisungen bis zu 40 % hinter dem Rechenzentrumsbedarf zurück, was die Wartezeiten für Netzanschlüsse auf über 18 Monate verlängert und Entwickler in teurere Strukturen erneuerbarer Stromabnahmeverträge zwingt. Obwohl Grünstrom die Emissionsprofile verbessert, erhöht der zusätzliche Investitionsaufwand die IRR-Hürden für Projekte um bis zu 300 Basispunkte.

ASIC/GPU-Exportkontrollen beeinflussen Liefervorlaufzeiten

Beschränkungen für fortschrittliche Beschleuniger verlängern die Lieferfenster auf 6-12 Monate, was chinesische Unternehmen dazu veranlasst, ihre On-Premises-Bestellmengen um 180 % gegenüber dem Vorjahr zu steigern. Japanische Abnehmer diversifizieren jetzt auf inländische Chiphersteller, die 60-70 % der Leistung der Spitzenklasse zu 40 % geringeren Kosten bieten, jedoch auf Kosten der Fragmentierung des Software-Stacks und von Validierungsverzögerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Colocation-Wachstum übertrifft historische Normen

Colocation-Einrichtungen erzielten 28,35 % der Ausgaben und werden mit einer CAGR von 24,23 % wachsen, womit sie das Wachstum von Hyperscalern übertreffen, da Souveräne-KI-Regelungen die inländische Rack-Kontrolle für Banken, Versicherungen und Regierungsministerien verbindlich machen. Hyperscaler halten einen Vorsprung von 55,82 %, doch ihr Marktanteil am Asien Pazifik-Markt für KI-Rechenzentren ist in ein Plateau geraten, da sich On-Premises- und Edge-Knoten vermehren. Colocation-Betreiber, die Flüssigkühlung und Transformatorblöcke mit mehr als 20 MW vorbereitstellen, gewinnen überproportional große Vorvermietungsverträge, insbesondere in Singapur und Kuala Lumpur, wo Flächenbeschränkungen den Neubaumaßstab einschränken. Unternehmens- und Edge-Bereitstellungen, die von japanischen Keiretsu bevorzugt werden, reduzieren das Exportkontrollrisiko durch den Erhalt der physischen GPU-Verwahrung. Das an Unternehmens-On-Premises-Knoten gebundene Marktvolumen des Asien Pazifik-Marktes für KI-Rechenzentren wird bis 2030 3 Milliarden USD übersteigen, was eine nachhaltige Diversifizierung weg von der Public Cloud widerspiegelt. Im Prognosezeitraum wird erwartet, dass sich Hyperscaler-Ausbauten auf fünf energiereiche Korridore konzentrieren, wodurch ihre Rolle bei Trainingsworkloads gefestigt wird, während latenzempfindliche Inferenz an Edge-Colocation-Pods ausgelagert wird.

Im Zeitraum 2025-2030 heben die Expansionszusagen der Hyperscaler - Microsofts 2,9 Milliarden USD in Japan und Googles 3 Milliarden USD im Kerngebiet Südostasien - die historische CAGR des Segments von 18,4 % auf 21,8 %. Anbieter, die Landungsrechte für Unterseekabel mit direkter GPU-Kapazität verbinden, schaffen einen verteidigungsfähigen Burggraben gegenüber inländischen Wettbewerbern. Unterdessen belohnt der Asien Pazifik-Markt für KI-Rechenzentren weiterhin Colocation-Gruppen, die KI-Governance-Zertifizierungen erhalten und latenzarme Interconnect-Fabrics bündeln, sodass Mieter private Cluster mit Hyperscale-GPUs verbinden können, wenn Exportbeschränkungen gelockert werden.

Nach Komponente: Hardware-Anstieg tritt ein, da KI von der Pilotphase zur Produktion übergeht

Software beherrscht mit 45,83 % der Ausgaben im Jahr 2024 weiterhin den Markt, da Modell-Frameworks, Orchestrierungsschichten und Observability-Plattformen für den KI-Ausbau grundlegend bleiben. Dennoch wird Hardware, das am schnellsten wachsende Segment mit einer CAGR von 23,67 %, bis 2030 voraussichtlich mehr als 10 Milliarden USD des Marktvolumens des Asien Pazifik-Marktes für KI-Rechenzentren erreichen, angetrieben durch den Schwenk von cloudbasierter Experimentierung zu groß angelegten Inferenz-Clustern, die die Rack-Dichteschwellen belasten. Betreiber reservieren nun mehr als die Hälfte des Investitionsaufwands für 2025 für Kühlkreisläufe, Busways und Mittelspannungsschaltanlagen, die Wärmeleistungen über 40 kW pro Rack aufrechterhalten können.

Strom und Kühlung verschlingt den größten Hardwareaufwand; jedes GPU-Rack zieht bis zu 10-mal so viel Strom wie ein CPU-Rack und treibt viele Hallen zu 30-MVA-Versorgungsanschlüssen. Allein die Beschaffung von Flüssigkühlungen wächst in Japan jährlich um 35 %, was den Marktanteil des Landes am Asien Pazifik-Markt für KI-Rechenzentren in der Hardwarekategorie steigert. Dienstleistungen, die 31,52 % der Ausgaben ausmachen, verlagern sich zunehmend auf verwaltete Angebote, da Kunden die Abstimmung von Replikaten, Gradient-Checkpoints und energiebewusstem Scheduling auslagern. Das Wachstum professioneller Dienstleistungen hinkt hinterher, da Hyperscaler Design-Kompetenzen internalisieren und kleinere Anbieter sich auf Referenzarchitekturen von Anbietern wie Schneider Electric verlassen. Im gesamten Bereich führen Lieferkettenengpässe bei GPUs und Netzwerkkomponenten dazu, dass Betreiber dreimonatige Lagerbestände halten, was Betriebskapital bindet, aber die Bereitstellungskontinuität sicherstellt.

Nach Tier-Standard: Tier-III-Dynamik nimmt am Edge zu

Tier-IV-Hallen dominieren weiterhin mit einem Anteil von 61,63 %, da KI-Trainingsausfälle wochenlange Rechenarbeit zunichte machen und Modell-Neutrainingsbudgets belasten können. Dennoch gewinnen Tier-III-Standorte, die auf eine CAGR von 24,77 % prognostiziert werden, neue Nachfrage für Inferenz, wo kurze Unterbrechungen durch Verkehrsrouting und Mikro-Batch-Umplanung abgefangen werden können. Das Marktvolumen des Asien Pazifik-Marktes für KI-Rechenzentren, das mit Tier-III-Fußabdrücken verbunden ist, wird bis 2030 6 Milliarden USD übersteigen, unterstützt durch Edge-Bereitstellungen in Telekommunikationsvermittlungen und Metro-Glasfaserschränken.

Chinas Souveräne-KI-Workloads bestehen weiterhin auf Tier-IV-Redundanz, aber Südostasien lockert sich auf Tier-III-Niveaus, die Fünf-Neunen-Verfügbarkeit gegen schnellere Bauzeiten und 18-20 % niedrigere Investitionsaufwendungen eintauschen. Japans Regulierungsbehörden akzeptieren jetzt modulare Tier-III-Pods innerhalb von Fabriken, um Halbleiter-Designzyklen zu verkürzen. Unterdessen steigt das Tier-IV-Wachstum auf eine CAGR von 22,1 %, da kapitalstarke Hyperscaler doppelte Liquiditätsvereinbarungen mit Lieferanten abschließen, um Schaltanlagen und Kältemaschinen 12 Monate im Voraus zu sichern. Die Aufteilung des Marktanteils des Asien Pazifik-Marktes für KI-Rechenzentren zwischen den Tiers wird sich annähern, doch beide bleiben unverzichtbar: einer für ununterbrochenes Training und der andere für latenzempfindliche Inferenz am Netzwerkedge.

Nach Endnutzerbranche: Internet und digitale Medien preschen vor

IT und IT-gestützte Dienstleistungen hielten 33,82 % der Ausgaben im Jahr 2024 dank der frühen Einführung von kontinuierlichen Integrations-Pipelines und automatisierten Testrahmenwerken, die durch große Sprachmodelle betrieben werden. Im Gegensatz dazu wächst Internet und digitale Medien mit einer CAGR von 23,45 %, angetrieben durch Echtzeit-Inhaltsgenerierung, Empfehlungs-Engines und immersive soziale Erlebnisse, die Inferenz im Millisekundenbereich erfordern. Die Asien Pazifik-Branche für KI-Rechenzentren erlebt, wie Telekommunikationsunternehmen 18,7 % der Ausgaben für Multi-Access-Edge-Knoten bereitstellen, um computer-vision-gestützte AR-Overlays für 5G-Abonnenten zu ermöglichen.[1]GSMA Future Networks Team, "Multi-access edge computing overview", GSMA, gsma.com

Der Anteil des Bank-, Finanz- und Versicherungswesens von 15,2 % ist stabil, da Risiko- und Compliance-Teams Feinabstimmungszyklen innerhalb nationaler Grenzen durchführen müssen, was Souveräne-Cloud-Aufschläge nach oben treibt. Gesundheitswesen und Biowissenschaften verzeichnen eine CAGR von 22,8 % durch den Einsatz generativer KI in der Medikamentenentwicklung und der Radiologietriage, oft unter krankenhausgerechten Datenschutzvorschriften.[2]Health-Tech Editors, "AI accelerates drug discovery and imaging", Nature Medicine, nature.com Fertigungsanwendungsfälle konzentrieren sich auf vorausschauende Instandhaltung und inline-Fehlersuche, was eine steuergeräte-seitige Edge-Integration erfordert, die On-Premises-Cluster innerhalb von Fabriken begünstigt. Regierung und Verteidigung, obwohl kleiner, genießen vorrangigen Zugang zu Transformatorblöcken und Wasserrechten, was sicherstellt, dass Einrichtungen die Betriebsbereitschaft vor zivilen Einrichtungen erreichen.

Geografische Analyse

China dominiert den Asien Pazifik-Markt für KI-Rechenzentren mit einem Anteil von 42,74 % im Jahr 2024, abgesichert durch Richtlinien, nach denen 80 % der Trainingsworkloads bis 2026 im Inland verbleiben müssen. Das jährliche Wachstum beschleunigt sich auf 22,3 %, da Exportkontrollgegenwind einen jährlichen Anstieg der inländischen GPU-Bereitstellungen um 180 % auslöst. Von Peking geförderte Flüssigkühlmandate für Hallen über 10 MW lösen Nachrüstungsbooms auf veralteten Campus-Anlagen aus und stützen die überdurchschnittliche Investitionsaufwand-Rate des Landes.

Japan, mit einem Anteil von 21,3 %, nutzt Rekordsummen an ausländischen Direktinvestitionen - Oracles 8 Milliarden USD und Microsofts 2,9 Milliarden USD -, um seine Rolle als fortschrittlichstes Kühllabor der Region zu festigen. Nationale Schnellgenehmigungen für Hallen mit einem PUE-Wert unter 1,3 ermöglichen es Projekten, innerhalb von 90 Tagen mit dem Bau zu beginnen, und Keiretsu-Stakeholder fügen 2 Milliarden USD an On-Premises-Clustern hinzu, um Design-IP zu sichern.

Südkorea verzeichnet mit einer CAGR von 26,61 % das schnellste Wachstum der Region, getragen durch einen KI-Konjunkturimpuls von 7 Milliarden USD, der auf inländische Kapazitätszuschüsse und Steuergutschriften ausgerichtet ist. Das Mandat der Telekommunikationsregulierungsbehörde für Edge-Computing im Jahr 2025 verlagert die Ausgaben weiter in Richtung verteilter 5G-Knoten und schafft parallele Nachfrageströme für Hyperscale- und Mikro-Colocation-Betreiber.

Indiens Anteil von 18,9 % bleibt durch Transformatorenengpässe und Netzwarteschlangen in Tier-2-Ballungsräumen begrenzt, doch erneuerbare Stromabnahmeverträge und Flächenbanking entlang von Küstenkorridoren bewahren die langfristigen Perspektiven. Australien und Neuseeland halten gemeinsam einen Anteil von 8,4 % und werben Investoren mit Souveräne-Cloud-Abgrenzungen für Verteidigungs- und Gesundheitsbehörden.[3]Claire Jones, "Australien souveräne Cloud-KI-Infrastruktur", Australian Financial Review, afr.com Singapur, obwohl gemessen am Umsatz nur 6,1 %, übt überproportionalen regulatorischen Einfluss aus; sein KI-Governance-Rahmenwerk dient nun als Zertifizierungsvorlage im gesamten ASEAN-Raum. Die verbleibenden südostasiatischen Nationen nutzen die Investitionsschübe der Hyperscaler, um veraltete Infrastruktur zu überspringen, und positionieren den Korridor als die am schnellsten wachsende Nachbarregion der Welt für KI-Workloads.

Wettbewerbslandschaft

Die Konzentration am Asien Pazifik-Markt für KI-Rechenzentren ist moderat, da Hyperscaler, regionale Telekommunikationsunternehmen und unabhängige Colocation-Unternehmen überlappende Strategien verfolgen. Alibaba Cloud, Tencent Cloud, AWS und Microsoft bündeln weiterhin Cloud-Dienste mit eigenen Immobilien, aber steigende Datenspeicherungsvorschriften ermöglichen es inländischen Champions wie NTT Global Data Centers und STT GDC, ihren Marktanteil durch Compliance-Zertifizierungen und vorinstallierte Flüssigkühlkreisläufe zu verteidigen.

Zu den strategischen Maßnahmen gehören Microsofts Souveräne-Cloud-Kooperationen mit thailändischen Ministerien, Oracles Tokio-Osaka-Megacluster, optimiert für 40-kW-Rack-KI, und STT GDCs 800-Millionen-USD-Übernahme indischer Hallen, die bereits für GPU-Dichten über 30 kW ausgestattet sind. Technologieallianzen vertiefen sich: Schneider Electric und Vertiv liefern Kühleinheiten mit geschlossenem Kreislauf, während NVIDIA und Huawei inmitten von Exportbeschränkungen um Design-Gewinne bei Beschleunigern kämpfen. Betreiber mit firmeneigenem Flüssigkühl-Know-how erzielen Premiummieten und können Abschreibungen auf Bestandsanlagen aufschieben, indem sie die Rack-Dichte verdoppeln, ohne den Flächenbedarf zu vergrößern.

Der Fachkräftemangel prägt die M&A-Logik; Unternehmen betrachten den Ingenieursstab als knappes Gut und zahlen Übernahmeaufschläge für Teams, die Direktkühlung bis zum Chip, KI-Workload-Planer und energieadaptive Rechenzentrums-Infrastrukturmanagement-Software integrieren können. Der Wettbewerbsdruck steigt auch am Edge, wo NTT und Singtel Glasfaserzugriffsrechte nutzen, um Mikro-Colocation-Pods bereitzustellen, die 5G-RAN-Standorte mit GPU-Beschleunigern verbinden und so die Last-Mile-Latenz für AR- und Gaming-Workloads reduzieren. Insgesamt belohnt der Markt Akteure, die Compliance-Sicherheit, hochdichte Kühlung und Energieresilienz in einem einzigen kommerziellen Angebot vereinen können.

Marktführer in der Asien Pazifik-Branche für Künstliche Intelligenz (KI) optimierte Rechenzentren

NVIDIA Corporation

Huawei Technologies Co., Ltd.

Sunbird Software, Inc.

Delta Electronics

Daikin Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alibaba Cloud stellte seine neueste Ergänzung der \"Qwen-Serie\"von Modellen für Künstliche Intelligenz vor. Diese Markteinführung erfolgt inmitten eines sich verschärfenden Wettbewerbs in Chinas Bereich der großen Sprachmodelle, insbesondere nach dem bemerkenswerten \"DeepSeek-Moment\" Das neu eingeführte Modell

Qwen2.5-Omni-7B

verfügt über multimodale Fähigkeiten, die es ermöglichen, verschiedene Eingaben wie Text, Bilder, Audio und Video zu verarbeiten. Im Gegenzug generiert es sofortige Text- und natürliche Sprachausgaben. - Februar 2025: Daikin hat sein neuestes Angebot vorgestellt, den Pro-C Computer Room Air Handler (CRAH), der seine Produktlinie für Rechenzentren stärkt. Das auf die vielfältigen Kühlanforderungen von Rechenzentren zugeschnittene Gerät verfügt über ein verbessertes Design und ausgefeilte Steuerungsmechanismen.

- Januar 2025: Microsoft hat Thailands KI-Ausbau um 1,5 Milliarden USD erweitert und Souveräne-Cloud-Zonen für Finanz- und Behördenkunden eingeführt.

- Dezember 2024: Oracle eröffnete die erste Tranche der japanischen GPU-Hallen im Wert von 8 Milliarden USD in Tokio und Osaka mit flüssiggekühlten 40-kW-Racks.

Berichtsumfang des Asien Pazifik-Marktes für Künstliche Intelligenz (KI) optimierte Rechenzentren

Der Begriff \"Künstliche Intelligenz (KI) in Rechenzentren\"befasst sich mit der Integration verschiedener KI-Technologien - einschließlich maschinellem Lernen, Deep Learning, natürlicher Sprachverarbeitung und Computer Vision - in den Betrieb von Rechenzentren. Diese Betriebsabläufe umfassen ein Spektrum von Komponenten, von Infrastruktur und Energiemanagement bis hin zu Speicherung, Vernetzung, Cybersicherheit und Gebäudeautomation.

Der Bericht über den Asien Pazifik-Markt für Künstliche Intelligenz (KI)-Rechenzentren ist segmentiert nach Rechenzentrumtyp (CSP-Rechenzentren, Colocation-Rechenzentren und sonstige (Unternehmens- und Edge-Rechenzentren)), nach Komponente (Hardware (Strom, Kühlung, IT-Ausrüstung und sonstiges), Softwaretechnologie (Maschinelles Lernen, Deep Learning, Natürliche Sprachverarbeitung und Computer Vision)), und Dienstleistungen sowie nach Land (China, Indien, Japan, Malaysia, Australien, Singapur, Indonesien, Thailand, Südkorea und übriges Asien Pazifik). Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Cloud-Dienstanbieter |

| Colocation-Einrichtungen |

| Unternehmens- / On-Premises- / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und IT-gestützte Dienstleistungen |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bank-, Finanz- und Versicherungswesen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| China |

| Japan |

| Indien |

| Malaysia |

| Südkorea |

| Singapur |

| Übriges Asien Pazifik |

| Nach Rechenzentrumtyp | Cloud-Dienstanbieter | |

| Colocation-Einrichtungen | ||

| Unternehmens- / On-Premises- / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienstleistungen | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und IT-gestützte Dienstleistungen | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bank-, Finanz- und Versicherungswesen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Malaysia | ||

| Südkorea | ||

| Singapur | ||

| Übriges Asien Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Asien Pazifik-Markt für KI-Rechenzentren bis 2030 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 22,69 % wachsen und bis 2030 einen Wert von 26,67 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb der KI-Rechenzentren im Asien Pazifik-Raum?

Colocation-Einrichtungen führen mit einer CAGR von 24,23 %, da Souveräne-KI-Regelungen die inländische Rack-Nachfrage ankurbeln.

Warum beschleunigen sich Nachrüstungen mit Flüssigkühlung in Asien Pazifik-GPU-Hallen?

Generative KI-Racks erzeugen das 3-4-Fache der Wärme herkömmlicher Server, und Flüssigkühlung hält den PUE-Wert unter 1,3 und verdoppelt gleichzeitig die Rack-Dichte.

Welches Land verzeichnet das höchste Wachstumstempo?

Südkorea verzeichnet die stärkste CAGR von 26,61 %, unterstützt durch 7 Milliarden USD an KI-spezifischen Rechenzentrumsförderungen.

Wie beeinflussen Exportkontrollen regionale KI-Infrastrukturstrategien?

Beschränkungen verlängern GPU-Lieferzeiten auf 6-12 Monate, was chinesische und japanische Unternehmen dazu veranlasst, Beschleuniger zu bevorraten und On-Premises-Cluster zu bevorzugen.

Seite zuletzt aktualisiert am: