Marktgröße und Marktanteil des Alfalfa-Heu-Marktes im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

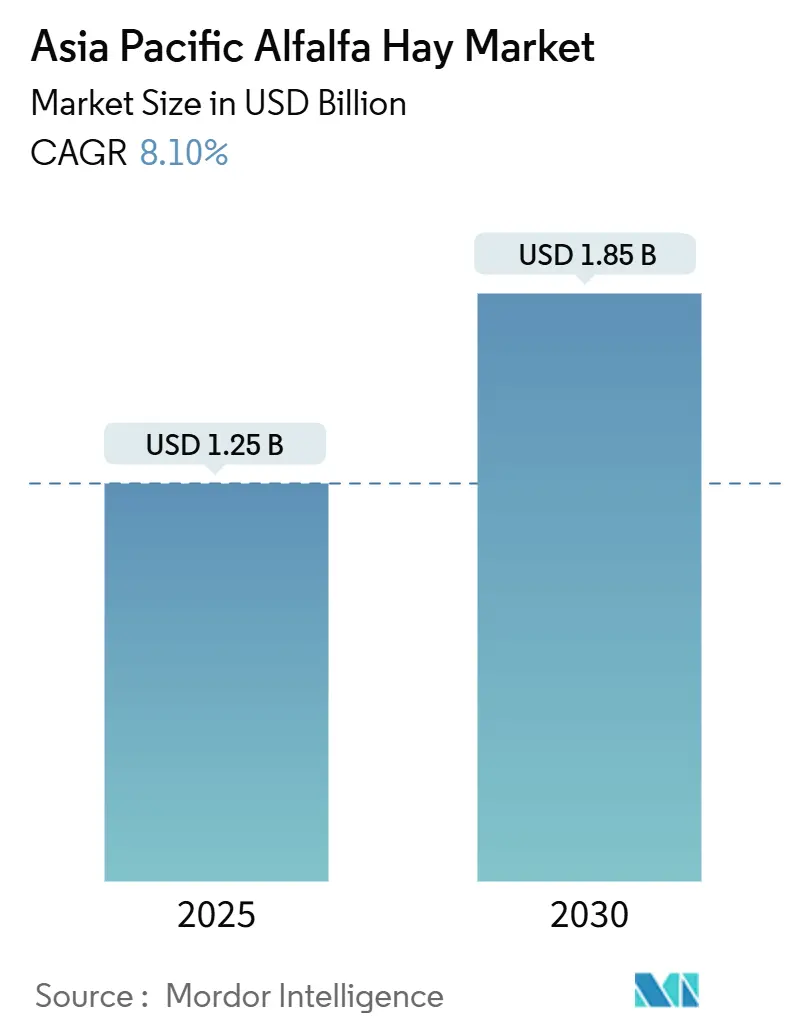

| Marktgröße (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2030) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Alfalfa-Heu-Marktes im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Alfalfa-Heu-Marktes im asiatisch-pazifischen Raum wird im Jahr 2025 auf 1,25 Milliarden USD geschätzt und soll bis 2030 auf 1,85 Milliarden USD anwachsen, mit einer CAGR von 8,10 %. Ein gesteigerter Proteinbedarf großer kommerzieller Milch- und Rinderherden, verbunden mit sich weiterentwickelnden Futtermittelformulierungen für Geflügel und Pferde, bildet die Grundlage dieses Wachstumspfades. Die Importabhängigkeit bleibt hoch, doch regionale Flächenerweiterungen, klimaschonende Bewässerung und politische Anreize schaffen neue inländische Kapazitäten, die im Prognosezeitraum die Handelsströme neu ausbalancieren könnten. Die Intensivierung der Herden in China und Indien, steigende Rohproteinstandards und Formatinnovationen bei Pellets und Würfeln erweitern den Kundenstamm für Premium-Futterpflanzen. Exporteure, die Doppelkompression und Rückverfolgbarkeit beherrschen, senken gleichzeitig die Logistikkosten und gewinnen bei Käufern an Vorzug, die strenge Pestizidrückstandsgrenzen in Japan und anderen Premium-Absatzkanälen einhalten müssen.

Wichtigste Erkenntnisse des Berichts

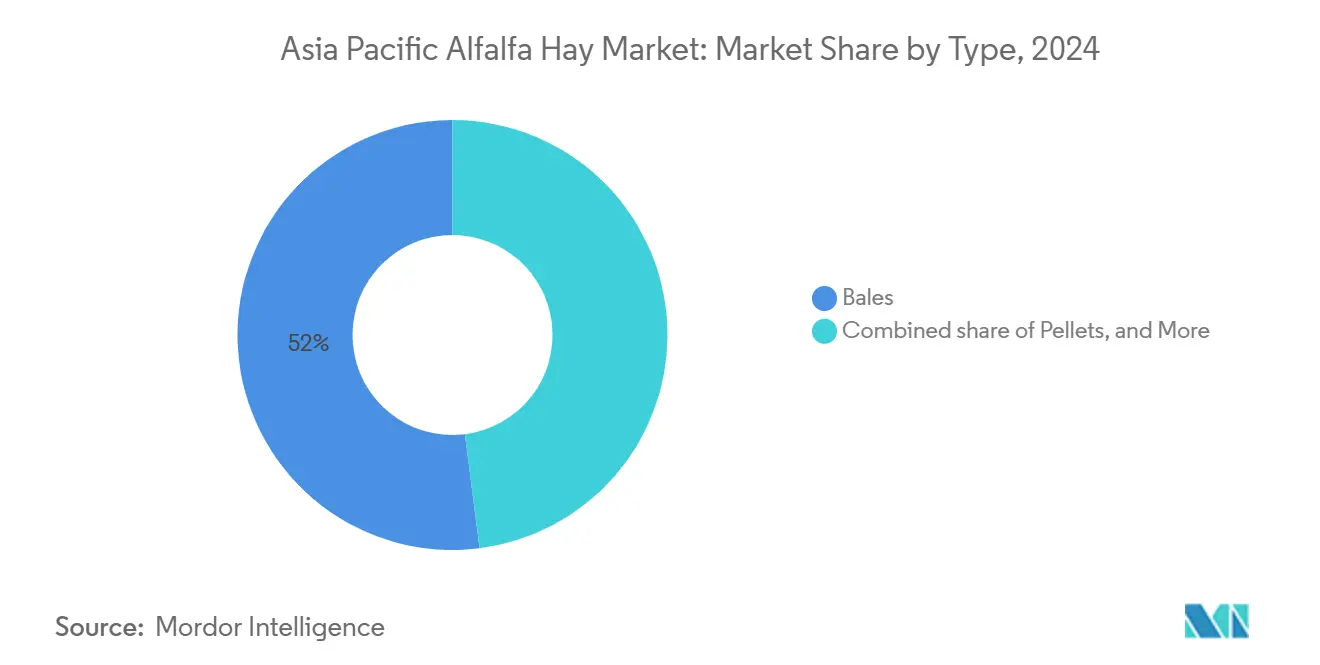

- Nach Typ entfielen im Jahr 2024 52 % des Umsatzanteils auf Ballen, während Pellets bis 2030 voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

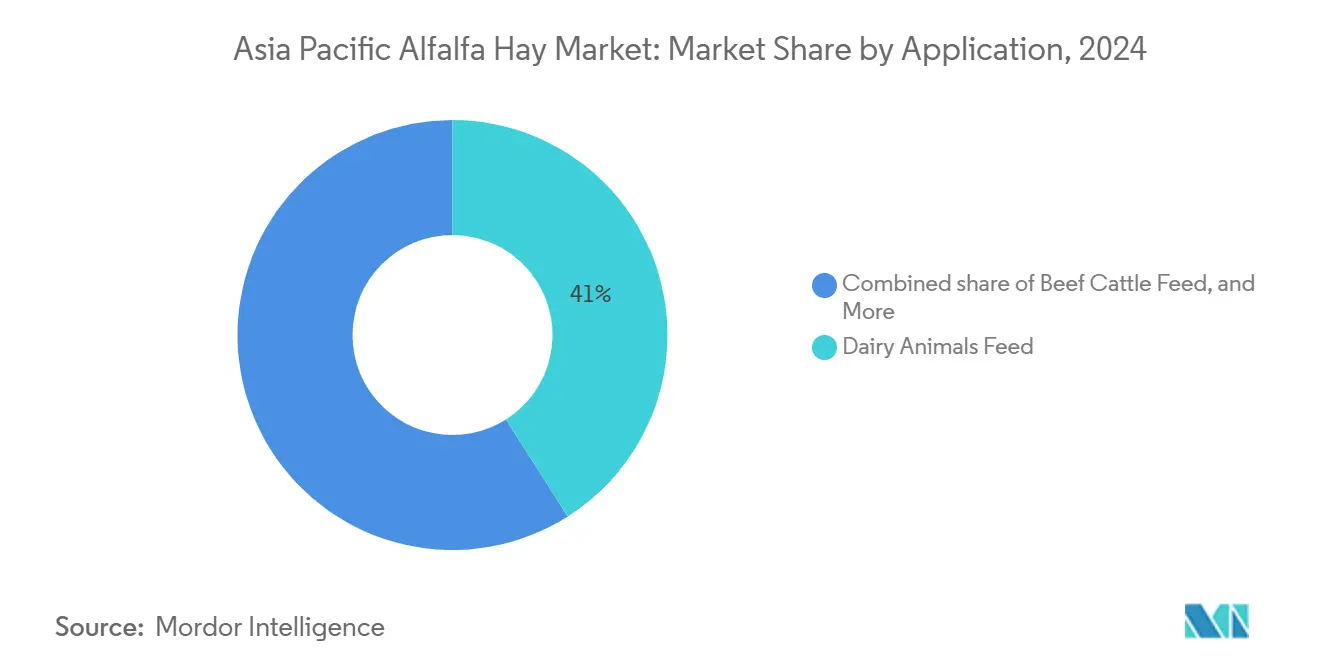

- Nach Anwendung führte Milchtiernahrung mit einem Anteil von 41 % am Alfalfa-Heu-Markt im asiatisch-pazifischen Raum im Jahr 2024, während Geflügelfutter bis 2030 voraussichtlich mit einer CAGR von 9,4 % wachsen wird.

- Nach Geografie hielt China im Jahr 2024 einen Anteil von 57,8 % am Alfalfa-Heu-Markt im asiatisch-pazifischen Raum, während Indien bis 2030 voraussichtlich mit einer CAGR von 9,6 % wachsen wird.

Trends und Erkenntnisse des Alfalfa-Heu-Marktes im asiatisch-pazifischen Raum

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion der kommerziellen Milchwirtschaft | +1.8% | China, Indien | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionsprogramme für Futterqualität | +1.2% | China, Australien, Indien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus den Pferderennbahnen im asiatisch-pazifischen Raum | +0.6% | Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Fleischexportverträge steigern die Futternachfrage | +1.4% | Australien, China, Indien | Mittelfristig (2–4 Jahre) |

| Aufkommen kostensparender Logistik für dehydriertes Heu | +0.9% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Einführung klimaschonender Bewässerung in ariden Zonen | +1.1% | China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der kommerziellen Milchwirtschaft

Große Milchviehherden in China und Indien sichern sich mehrjährige Verträge für Premium-Alfalfa, da die Betriebsgrößen nun mehr als 1.000 Tiere überschreiten. Einheitliche Nährstoffprofile sind unerlässlich, da automatisierte Melkstände und Totalmischrationen konsistente Rohprotein- und Fasergehalte erfordern [1]Quelle: Analysten der Ernährungs- und Landwirtschaftsorganisation, "FAOSTAT," FAO, fao.org. Diese Konsolidierung verlagert die Nachfrage weg von saisonalem Frischfutter und stabilisiert den ganzjährigen Einkauf. Lieferanten, die rückverfolgbare Partien mit Rohproteingehalten von über 18 % garantieren, erzielen Preisaufschläge und längere Vertragslaufzeiten, die sie vor Spotmarkt-Schwankungen schützen.

Staatliche Subventionsprogramme für Futterqualität

Chinas Maßnahmenpaket von 2024 und Australiens Dürrehilfe-Zuschüsse subventionieren Saatgut, Erntemaschinen und Lagerinfrastruktur. Diese Anreize senken die Betriebskosten der Erzeuger und setzen gleichzeitig Qualitätsbenchmarks durch, die die Branchenstandardisierung vorantreiben. Kurzfristig bleiben Importe unverzichtbar, doch die inländische Kapazität steigt, da immer mehr Flächen die relativen Futterwert-Ziele erfüllen. Exporteure mit Drittpartei-Zertifikaten nutzen die Übergangslücke, indem sie Aufträge erfüllen, die lokale Mühlen noch nicht bedienen können.

Wachsende Nachfrage aus den Pferderennbahnen im asiatisch-pazifischen Raum

Japans Vollblutzuchtsektor und Australiens Rennbahnen treiben die Premium-Pferdenachfrage an, die Margen von 30 % über Milchviehqualitäten erzielt. Strenge Futtermittel-Importprotokolle in Japan erfordern partienweise Rückstandstests und phytosanitäre Formulare, was den Lieferantenpool einschränkt. Anbieter, die staubfreie Würfel und Pellets mit garantiert niedrigem Gehalt an nicht-strukturellen Kohlenhydraten anbieten, erschließen diese Nische. Kleinmengenverpackungen und schneller Luftfracht steigern die Zahlungsbereitschaft der Rennpferdebesitzer zusätzlich.

Steigende Fleischexportverträge steigern die Futternachfrage

Australien beherbergte im Jahr 2024 mehr als 1,4 Millionen Feedlot-Rinder, um Exportverträge mit Japan, Südkorea und den Vereinigten Staaten zu erfüllen. Alfalfa verbessert die Marmorierung und fördert die Pansengesundheit während der Getreidefinishingphase, was es zu einem integralen Bestandteil von Rationen macht, die mit Premium-Rindfleischqualitäten verbunden sind. Geflügelintegratoren in China und Indien setzen ebenfalls Alfalfamehl für eine Clean-Label-Pigmentierung ein, die Regalaufschläge erzielt. Daher ist die Futterbeschaffung zunehmend an Exportmarktspezifikationen statt an der lokalen Fleischnachfrage ausgerichtet.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vergleichsproduktionskosten gegenüber Grassilage | -1.1% | Indien, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Volatile Monsunmuster, die Alfalfa-Erträge beeinflussen | -0.8% | Indien, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Heuschreckenausbrüche in der Inneren Mongolei und Rajasthan | -0.5% | China, Indien | Kurzfristig (≤ 2 Jahre) |

| Strenge Pestizidrückstandsgrenzen in Premium-Exportkanälen | -0.7% | Japan, Route Australien–Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vergleichsproduktionskosten gegenüber Grassilage

Der Alfalfa-Anbau erfordert höhere Bewässerungs-, Düngemittel- und Arbeitseinsätze als tropische Gräser, was die Margen für Kleinbauern in preissensiblen Regionen komprimiert. Die Düngemittelpreise stiegen im Jahr 2024 stark an, was die Kostenlücke vergrößerte und viele Betriebe dazu veranlasste, zu kostengünstigeren Futterpflanzen zurückzukehren. Milch- oder Fleischprämien gleichen diese Ausgaben selten aus, es sei denn, die Betriebe arbeiten in großem kommerziellem Maßstab. Dieses anhaltende Gefälle begrenzt die schnelle Verbreitung von Alfalfa in kleinen und mittelgroßen Betrieben in Süd- und Südostasien.

Heuschreckenausbrüche in der Inneren Mongolei und Rajasthan

Wanderheuschrecken-Schwärme können Alfalfa-Felder innerhalb von Tagen verwüsten und monatelange Investitionen von Erzeugern zunichte machen, denen es an Luftbesprühung oder integrierter Schädlingsbekämpfung mangelt. Die Vereinigten Staaten behandelten im Jahr 2024 mehr als 371.000 Acres gegen ähnliche Schädlinge, was den erforderlichen Reaktionsumfang zum Schutz von Futterpflanzen verdeutlicht. Erzeuger in Asien verfügen oft nicht über vergleichbare Ressourcen und sind daher anfällig für den Totalverlust der Ernte. Diese episodischen Ausbrüche treiben die regionalen Preise in die Höhe und schrecken Neupflanzungen in Hochrisikogebieten ab [2]Quelle: Tierschutz- und Pflanzengesundheitsinspektionsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Bekämpfungsprogramm für Heuschrecken und Mormonengrillen," aphis.usda.gov.

Segmentanalyse

Nach Typ: Pellets gewinnen durch Platz- und Abfalldruck an Bedeutung

Ballen behielten im Jahr 2024 einen Umsatzanteil von 52 %, dank der etablierten Infrastruktur in großen Molkereien und Feedlots. Die Marktgröße des Alfalfa-Heu-Marktes im asiatisch-pazifischen Raum für Pelletformate soll bis 2030 mit einer CAGR von 10,3 % wachsen, da städtische Molkereien in China und Japan komprimiertes Futter bevorzugen, das das Lagervolumen um bis zu 70 % reduziert. Pellets weisen Schüttdichten von über 600 Kilogramm pro Kubikmeter auf, ermöglichen automatisierte Fütterung und reduzieren Arbeitsverluste. Energiekosten erhöhen den Preis um 3 bis 5 USD pro Metrik-Tonne, doch Käufer akzeptieren den Aufpreis für den Komfort. Würfel nehmen eine Mittelstellung ein und bleiben im japanischen Pferdesegment beliebt, während gehacktes Heu Einstreu- und Kleintier-Nischen füllt. Erzeuger, die Mehrformat-Linien hinzufügen, gewinnen Marktanteile, da Endverbraucher zunehmend Flexibilität über verschiedene Fütterungssysteme hinweg fordern.

Sekundäre Trends verstärken die Pellet-Akzeptanz. Strenge Umweltvorschriften zur Abfallentsorgung im städtischen China bestrafen unkontrollierten Blattverlust aus konventionellen Ballen und drängen Molkereien zum Wechsel. Darüber hinaus veranlasst die Überlastung der Containerlinien Verlader dazu, dichtere Formate einzusetzen, die die Fracht optimieren. Lieferanten, die Ballen, Würfel und Pellets aus derselben Anlage anbieten, wie Al Dahra ACX in Vacaville, Kalifornien, gewinnen segmentübergreifende Kundentreue, ohne Käufer zum Lieferantenwechsel zu zwingen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Geflügel wächst durch Clean-Label-Ernährung stark

Milchtiernahrung machte im Jahr 2024 41 % der Nachfrage aus, was das anerkannte Protein- und Mineralprofil von Alfalfa für die Milchleistung widerspiegelt. Geflügelfutter, obwohl heute noch kleiner, soll bis 2030 mit einer CAGR von 9,4 % wachsen, da Lege- und Masthähnchen-Integratoren in China und Indien natürliche Pigmentierung und Darmgesundheitsvorteile bei Einschlussraten von 2 % bis 5 % anstreben. Dieses Wachstum wird die Marktgröße des Alfalfa-Heu-Marktes im asiatisch-pazifischen Raum steigern, angetrieben durch den Geflügelkonsum, da Verbraucher zunehmend zusatzstofffreie Eier und Fleisch bevorzugen. Rindfleischvieh bleibt das zweitgrößte Segment, wobei australische Feedlots auf Alfalfa für den Faserausgleich während der hochintensiven Getreidefinishingphase angewiesen sind. Pferdefutter, obwohl mengenmäßig begrenzt, erzielt Margen von bis zu 50 % über Rohstoffqualitäten, da Rennbahnen staubfreie, hochverdauliche Energieformulierungen verlangen.

Heimtierfutter und die Nutzung für kleine Wiederkäuer sind noch im Entstehen, profitieren jedoch vom Aufstieg des E-Commerce, der komprimierte Mikroballen und sterilisiertes Mehl begünstigt. Regulatorische Impulse verstärken die Geflügelnachfrage. Maßnahmen zur Einschränkung des Einsatzes von antibiotischen Wachstumsförderern in Indien und China schaffen einen Markt für funktionelle Fasern, die die Darmmikroflora modulieren. Die Saponine und Xanthophylle von Alfalfa bieten Farbe und Immununterstützung, was Erzeugern ermöglicht, „Clean-Label”-Eigenschaften zu vermarkten, die Regalaufschläge sichern. Folglich werden Geflügelintegratoren zu strategischen Käufern im Alfalfa-Heu-Markt im asiatisch-pazifischen Raum und sichern sich Terminkontrakte, die von der Milchwirtschaftssaisonalität getrennt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

China hielt im Jahr 2024 einen Anteil von 57,8 % am Alfalfa-Heu-Markt im asiatisch-pazifischen Raum, was die weltgrößte Milchviehherde und Subventionen widerspiegelt, die Betriebe für die Verwendung von hochwertigem Futter belohnen. Die Nachfrage des Landes soll bis 2030 trotz der Bemühungen der Behörden, die inländische Anbaufläche und Verarbeitung auszuweiten, mit einer CAGR von 8,5 % steigen. Die Importe im ersten Quartal 2025 erreichten 264.000 Metrik-Tonnen, wobei Produkte aus den Vereinigten Staaten 88 % des Gesamtvolumens zu einem durchschnittlichen CIF-Preis von 340,1 USD pro Metrik-Tonne abdeckten, was einem Rückgang von 12,1 % gegenüber dem Vorjahr entspricht [3]Quelle: Redaktionsteam der 中国畜牧兽医报, "2025年第一季度主要草产品和草食畜产品贸易动态," szb.farmer.com.cn. Die Abhängigkeit von ausländischer Genetik bleibt offensichtlich, da Saatgutimporte im Jahr 2023 4.800 Metrik-Tonnen betrugen, trotz Förderung von 59 zugelassenen lokalen Sorten und 25 regionalen Versuchen. Der Futterpflanzenproduktwert der Inneren Mongolei von 80,21 Milliarden CNY (11,3 Milliarden USD) im Jahr 2023 unterstreicht die wachsende Rolle der Region in der inländischen Versorgung.

Indien soll das Wachstum mit einer CAGR von 9,6 % anführen, da staatliche Subventionen Tropfbewässerung und mechanisiertes Schneiden in ariden Zonen einführen. Die nationale Milchproduktion erreichte im Jahr 2025 103,2 Millionen Metrik-Tonnen, doch die geringe Kuhproduktivität lässt Raum für Gewinne durch proteinreiches Alfalfa. Versuche, die von chinesischen Wurzelzonen-Tropfsystemen adaptiert wurden, haben Wassereinsparungen von fast 25 % gezeigt, während der Trockenmasse-Ertrag erhalten blieb – ein Modell, das lokale Beratungsagenten nun fördern. Genossenschaften, die auf Totalmischrationen umstellen, sichern sich Terminkontrakte, die eine ganzjährige Futterversorgung mit konsistenten Nährstoffprofilen garantieren. Diese Verschiebung bedeutet, dass das Nachfragewachstum eher der Milchwirtschaftskonsolidierung als der bloßen Herdengröße folgen wird.

Japan wächst in einem stabilen Tempo, angetrieben durch Premium-Würfel und Pellets für Rennpferde und Wagyu-Feeder, die eine strenge Rückstandskonformität von 0,01 ppm erfordern. Australien, trotz Dürre und zunehmendem Wettbewerb, expandiert, und seine Nähe zu asiatischen Häfen positioniert Exporteure, um Marktanteile zurückzugewinnen, wenn die chinesischen Käufe wieder anziehen. Aufkommende Schwerpunkte in Vietnam und Indonesien heben den Rest des asiatisch-pazifischen Raums an, da Kleinbauern-Milchwirtschaft und Viehintensivierungsprogramme Erstkäufer schaffen, die Pelletformate bevorzugen, die Fracht- und Lagerkosten senken. Regionale Verarbeiter, die mobile Pelletiereinheiten hinzufügen, können diese aufkeimende Nachfrage erschließen und die Gesamtmarktgröße des Alfalfa-Heu-Marktes im asiatisch-pazifischen Raum über das Jahrzehnt steigern.

Wettbewerbslandschaft

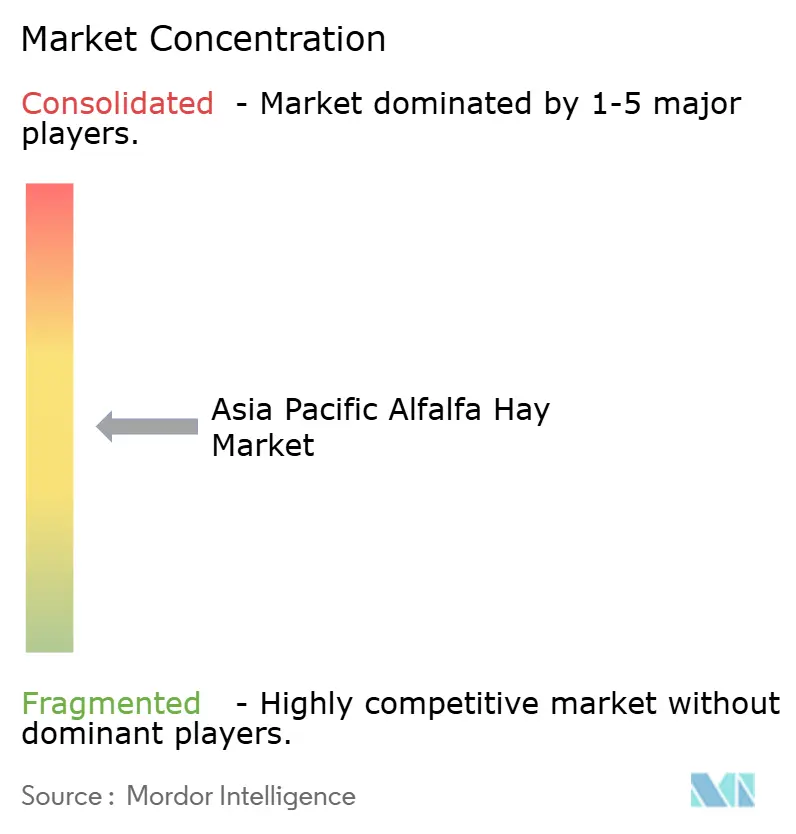

Der Alfalfa-Heu-Markt im asiatisch-pazifischen Raum ist mäßig konzentriert, wobei die fünf größten Lieferanten zusammen im Jahr 2024 einen moderaten Anteil der regionalen Umsätze halten. Al Dahra ACX nutzt 30.000 Acres US-amerikanisches Farmland, zehn Presswerke und hafenseitige Lagerung in Washington und Kalifornien, um ganzjährige Lieferungen nach Japan, China und Südkorea sicherzustellen. Anderson Hay and Grain Company stützt sich auf dedizierte transpazifische Logistikdrehkreuze und langjährige Beziehungen zu japanischen Molkereiunternehmen, um eine hohe Schiffsauslastung und niedrige Lagerumschläge aufrechtzuerhalten. Zusammen setzen diese beiden Marktführer den Leistungsmaßstab für Feuchtigkeitskontrolle, Doppelkompression und partienweise Rückverfolgbarkeit, den nachgelagerte Käufer nun erwarten.

Regionale Spezialisten vervollständigen das Wettbewerbsfeld, indem sie lokalisierte Agronomie mit Formatflexibilität verbinden. Border Valley Trading nutzt die Beschaffung aus mehreren Ursprungsregionen im pazifischen Nordwesten der Vereinigten Staaten, um Wetterrisiken zu mindern und einen diversifizierten Kundenstamm mit gemischten Lieferungen von Ballen, Würfeln und Pellets zu bedienen. Gansu Zhongtian Grass Industry investiert in Kleinmengen-Pelletlinien, die speziell für städtische Futtermittelmühlen konzipiert sind, mit Priorität auf Lagereffizienz und Rückstandskonformität.

Das Wachstumsmomentum konzentriert sich auf Technologie-Upgrades und Marktdiversifizierung, die die adressierbare Nachfrage erweitern. Führende Exporteure integrieren optische Scanner, Blockchain-Tags und containerisierte Trocknungseinheiten, um Japans Rückstandsgrenzwert von 0,01 Teilen pro Million einzuhalten und gleichzeitig den Energieverbrauch zu senken. Chinesische Verarbeiter bewegen sich stromaufwärts in die zertifizierte Saatgutproduktion und stromabwärts in gebrandetes Geflügelmehl, um höhere Margen zu erzielen und das Währungsrisiko zu reduzieren. Insgesamt sollen diese Maßnahmen die regionale Verarbeitungskapazität steigern, die Qualitätskonsistenz verbessern und den Alfalfa-Heu-Markt im asiatisch-pazifischen Raum über das Jahrzehnt ausweiten.

Marktführer der Alfalfa-Heu-Branche im asiatisch-pazifischen Raum

-

Al Dahra ACX Global Inc.

-

Anderson Hay and Grain Company

-

Inner Mongolia Yiqi Agriculture

-

Border Valley Trading

-

Alfalfa Monegros SL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Chinas Landwirtschaftsministerium führte eine Wertschöpfungskettensubvention ein, die Pflanzung, Ernte, Transport, Verarbeitung und Lagerung abdeckt, um die inländische Produktion zu steigern und die Importabhängigkeit zu verringern.

- November 2024: Al Dahra Ägypten schloss eine Vereinbarung mit der ägyptischen Regierung ab, bis 2025 80.000 Acres in Toshka, East Oweinat und El-Salhiya im Rahmen einer Investition von 200 Millionen USD hinzuzufügen, die das ausgehende Angebot an asiatische Käufer erhöhen wird.

Berichtsumfang des Alfalfa-Heu-Marktes im asiatisch-pazifischen Raum

| Ballen |

| Pellets |

| Würfel |

| Gehacktes Heu |

| Sonstige |

| Milchtiernahrung |

| Rindfleischviehfutter |

| Geflügel |

| Pferdefutter |

| Sonstige Anwendungen |

| China |

| Indien |

| Japan |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Ballen |

| Pellets | |

| Würfel | |

| Gehacktes Heu | |

| Sonstige | |

| Nach Anwendung | Milchtiernahrung |

| Rindfleischviehfutter | |

| Geflügel | |

| Pferdefutter | |

| Sonstige Anwendungen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Alfalfa-Heu-Markt im asiatisch-pazifischen Raum zwischen 2025 und 2030 voraussichtlich wachsen?

Der Alfalfa-Heu-Markt im asiatisch-pazifischen Raum soll mit einer CAGR von 8,10 % wachsen und von 1,25 Milliarden USD im Jahr 2025 auf 1,85 Milliarden USD bis 2030 steigen.

Welche Anwendung wird bis 2030 das größte inkrementelle Volumen zur Alfalfa-Nachfrage hinzufügen?

Geflügelfutter, das mit einer CAGR von 9,4 % wachsen soll, wird das größte inkrementelle Volumen hinzufügen, da Integratoren Diäten für natürliche Pigmentierung und Darmgesundheitsvorteile neu formulieren.

Warum gewinnen Pellets im Alfalfa-Heu-Markt im asiatisch-pazifischen Raum an Marktanteilen?

Pellets reduzieren das Lagervolumen um bis zu 70 %, verringern Abfall und lassen sich nahtlos in automatisierte Fütterungsanlagen integrieren, was sie ideal für platzbeschränkte städtische Molkereien in China und Japan macht.

Was macht Japan zu einem anspruchsvollen, aber attraktiven Ziel für Alfalfa-Exporteure?

Japan setzt eine Standard-Rückstandsgrenze von 0,01 Teilen pro Million und strenge Dokumentationsanforderungen durch, aber Lieferanten, die diese Standards erfüllen, sichern sich hohe Margen aus dem Premium-Pferde- und Wagyu-Sektor.

Wie beeinflussen klimaschonende Bewässerungssysteme das regionale Angebot?

Unterirdische Tropfbewässerung und partielle Wurzelzonen-Trocknung reduzieren den Wasserverbrauch um etwa 25 % und steigern die Wassernutzungseffizienz um fast 60 %, was die Expansion in ariden Zonen wie Gansu, der Inneren Mongolei und Rajasthan ermöglicht.

Welche Unternehmen führen derzeit die Alfalfa-Heu-Branche im asiatisch-pazifischen Raum an?

Al Dahra ACX, Anderson Hay and Grain Company und Inner Mongolia Yiqi Agriculture gehören zu den Marktführern und machen zusammen einen bedeutenden Anteil der regionalen Umsätze aus.

Seite zuletzt aktualisiert am: