Marktgröße und Marktanteil der Luftfahrzeugherstellung im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

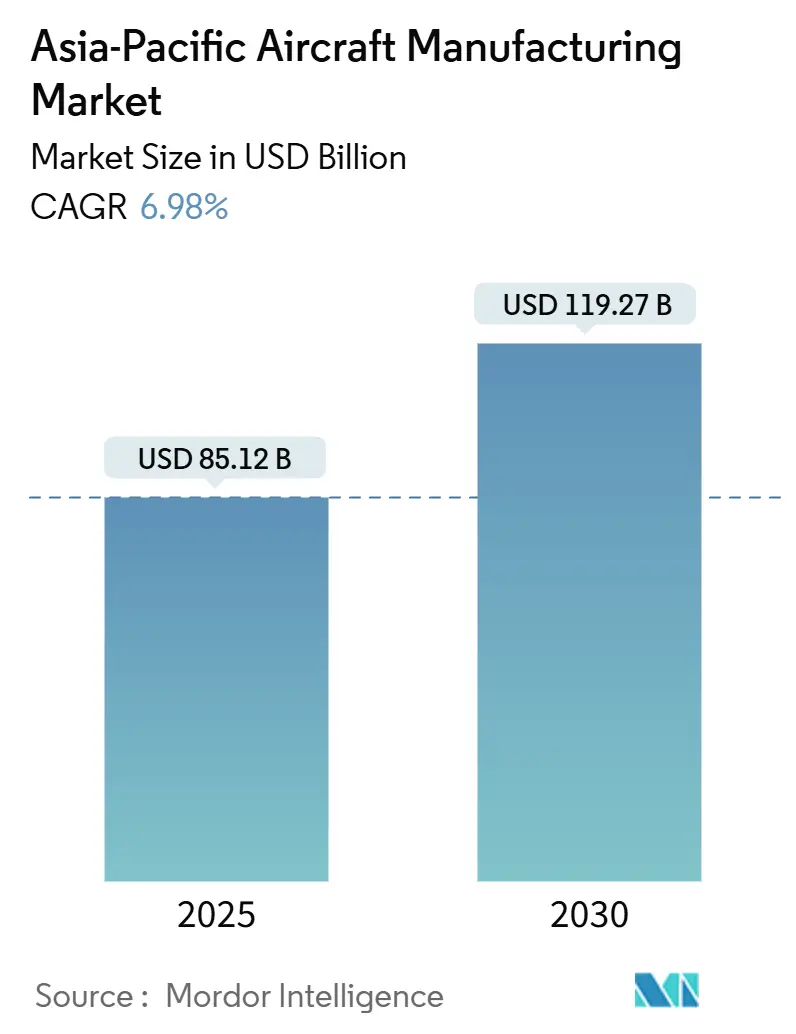

| Marktgröße (2025) | 85.12 Milliarden US-Dollar |

| Marktgröße (2030) | 119.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Luftfahrzeugherstellung im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße der Luftfahrzeugherstellung im asiatisch pazifischen Raum beläuft sich im Jahr 2025 auf 85,12 Milliarden USD und wird bis 2030 voraussichtlich 119,27 Milliarden USD erreichen, was einer CAGR von 6,98 % entspricht. Das Wachstum stützt sich auf steigende inländische Passagiervolumina, eine beschleunigte Flottenerneuerung durch Billigfluggesellschaften sowie milliardenschwere Verteidigungsmodernisierungsprogramme. Anreize zur Lokalisierung der Lieferkette in China, Indien, Japan und Südkorea verringern die Abhängigkeit von importierten Unterbaugruppen und fördern die Entwicklung einheimischer Kapazitäten. Die starke Nachfrage nach Schmalrumpfflugzeugen und Hubschraubern sowie frühe Verpflichtungen zur Wasserstoffantriebstechnologie erschließen neue Produktionsaufträge. OEMs halten die Vorlaufzeiten wettbewerbsfähig, indem sie Endmontage- und MRO-Einrichtungen in der Nähe künftiger Wachstumsknoten ansiedeln und den Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum so gegen externe Versorgungsschocks absichern.

Wichtigste Erkenntnisse des Berichts

- Nach Luftfahrzeugtyp führten Schmalrumpfflugzeuge mit einem Marktanteil von 56,46 % am Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum im Jahr 2024, während Hubschrauber mit einer CAGR von 8,65 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Anwendung entfielen 59,36 % der Marktgröße der Luftfahrzeugherstellung im asiatisch pazifischen Raum im Jahr 2024 auf gewerbliche Passagierplattformen; Militär- und Verteidigungslösungen verzeichnen eine CAGR von 7,32 % bis 2030.

- Nach Antriebstechnologie hielten konventionelle Kerosin- und SAF-fähige Flugzeuge im Jahr 2024 einen Anteil von 64,58 % am Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum, während für wasserstoffbetriebene Modelle eine CAGR-Prognose von 8,58 % vorliegt.

- Nach Geografie kontrollierte China im Jahr 2024 einen Marktanteil von 39,55 % am Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum, und Indien verzeichnete mit 7,21 % die steilste CAGR bis 2030.

Trends und Erkenntnisse zum Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Beschreibung | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum des inländischen Passagierverkehrs | +1.00% | China; Indien; Kernmärkte Südostasiens | Mittelfristig (2–4 Jahre) |

| Flottenerneuerungsprogramme durch Billigfluggesellschaften | +0.80% | Indien; Indonesien; Philippinen | Kurzfristig (≤ 2 Jahre) |

| Militärmodernisierung und einheimische Kampfflugzeugprogramme | +0.70% | China; Indien; Südkorea; Japan; Australien | Langfristig (≥ 4 Jahre) |

| Anreize zur inländischen Lokalisierung der Lieferkette | +0.60% | Fertigungszentren in China; Indien; Japan; Südkorea | Mittelfristig (2–4 Jahre) |

| Strengere regionale CO₂-Steuerrahmen beschleunigen die Produktion der nächsten Generation | +0.40% | China; Singapur; Japan | Langfristig (≥ 4 Jahre) |

| Entwicklung von Mega-Hub-Flughäfen im asiatisch pazifischen Raum treibt die Nachfrage nach Großraumflugzeugen an | +0.30% | Singapur; China; Thailand; Vietnam als wichtige Drehkreuze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum des inländischen Passagierverkehrs

Die inländischen Passagiervolumina brechen in China, Indien und wichtigen südostasiatischen Staaten weiterhin Rekorde. Monatlich stellen Regionalfluggesellschaften neue Punkt-zu-Punkt-Verbindungen vor, die Erstflieger ansprechen und die Nachfrage von überlasteten Bahnkorridoren umlenken. Flughäfen in Städten der zweiten und dritten Reihe erweitern Start- und Landebahnen sowie Terminalkapazitäten, sodass Fluggesellschaften ihre Flotten von Turboprop-Flugzeugen auf Schmalrumpfflugzeuge umstellen können. Leasinggesellschaften leiten zusätzliche A320neo- und B737-MAX-Varianten in den Pool, überzeugt davon, dass hohe Auslastungsquoten die Leasingrenditen aufrechterhalten werden.[1]Asian Aviation Staff, "Cathay Pacific bestellt 14 Boeing 777-9s," Asian Aviation, asianaviation.com Hersteller profitieren durch feste mehrjährige Auftragsbücher und die Mitnahmeeffekte bei verwandten Komponentenaufträgen. Akteure in der nachgelagerten Lieferkette erhalten verlässliche Volumina, die Investitionen in lokale Bearbeitungszentren und Avionik-Integrationslinien rechtfertigen.

Flottenerneuerungsprogramme durch Billigfluggesellschaften

Billigfluggesellschaften im asiatisch pazifischen Raum führen einen Wettbewerb um die Kosten pro Sitz in Bezug auf Kraftstoffeffizienz und Betriebszuverlässigkeit. Betreiber wie Vietjet, AirAsia und IndiGo haben Massenlieferungen für den Rest des Jahrzehnts eingeplant und dabei günstige Preiskonditionen und Eskalationsklauseln gesichert. Das daraus resultierende Produktionstempo sichert Hunderte von Lieferantenjobs, während Flexibilitätsklauseln es Fluggesellschaften ermöglichen, Modelle zu tauschen, um saisonalen Nachfrageschwankungen zu begegnen. Regionale Werke erhalten eine vorhersehbare Slot-Sichtbarkeit, was eine bessere Kapazitätsauslastung von Autoklaven, Flügelkästen und Rumpfsektionen ermöglicht. Leasingkonsortien zeichnen viele dieser Geschäfte, wodurch das Restwertrisiko auf globale Investorenbasen verteilt wird. Das Gesamtproduktionsvolumen steigt weiter, da Flugzeuge aus dem Sekundärmarkt zur Frachtumrüstung statt zur vorzeitigen Ausmusterung gelangen.

Militärmodernisierung und einheimische Kampfflugzeugprogramme

Die Verteidigungsbudgets steigen weiter, da die Regierungen der Region auf Territorialstreitigkeiten und Sicherheitslücken im Seebereich reagieren. Südkoreas KF-21 erreicht Flugtest-Meilensteine planmäßig und zieht Dutzende koreanischer KMU in die Liste qualifizierter Lieferanten. China stationiert zusätzliche J-20-Produktionslose in Chengdu, während Indiens HAL die Tejas Mk-II-Montage beschleunigt. Die Hubschraubermodernisierung spiegelt die Investitionen in Kampfflugzeuge wider; die Philippinen werden bis 2026 voraussichtlich 47 S-70i Black Hawks betreiben.[2]Lockheed Martin Corporation, "Lockheed Martin liefert S-70i Black Hawk Hubschrauber an die Philippinen," lockheedmartin.com Jeder Auftrag begründet langfristige Ersatzteil- und Schulungsnachfrage. Wissenstransfers in den Bereichen Verbundwerkstoffe, Fly-by-Wire-Systeme und Tarnbeschichtungen fließen in zivile Programme ein und verringern den Technologieabstand zu westlichen OEMs.

Anreize zur inländischen Lokalisierung der Lieferkette

Regierungen schichten Steuervergünstigungen, Grundstückszuschüsse und Ausgleichsgutschriften auf Luft- und Raumfahrtinvestitionspakete. Indien genehmigt 100 % ausländische Direktinvestitionen im MRO-Bereich und schreibt dabei Mindestschwellen für lokale Inhalte vor. China bietet beschleunigte Abschreibungen auf neue Fünf-Achs-Bearbeitungsmaschinen an, was es für Lieferanten wirtschaftlich macht, ihre europäischen Linien exakt zu kopieren. Japan finanziert Forschung und Entwicklung für Hochtemperaturlegierungen und additive Fertigungspiloten, um Arbeitsanteile im Heißbereich von Triebwerken zu gewinnen. Diese Anreize bauen schrittweise ein gestuftes Lieferantenökosystem auf, das die regionale Widerstandsfähigkeit stärkt und die Importkostenbelastung reduziert.

Analyse der Auswirkungen von Hemmnissen*

| Beschreibung | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Investitionsaufwand und lange Amortisationszeiten | -1.30% | Global (insbesondere Neueinsteiger und kleinere Akteure) | Langfristig (≥ 4 Jahre) |

| Komplexität bei Zertifizierung und Exportkontrolle | -1.00% | China; Indien; aufstrebende Hersteller | Mittelfristig (2–4 Jahre) |

| Chronische Engpässe bei der Versorgung mit Luftfahrttriebwerken | -0.80% | Globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen Luft- und Raumfahrtingenieuren in der Fertigung | -0.60% | Australien; Singapur; aufstrebende Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand und lange Amortisationszeiten

Die Einrichtung eines völlig neuen Flugzeugprogramms kann über ein Jahrzehnt hinweg weit mehr als 10 Milliarden USD erfordern, bevor ein positiver Cashflow einsetzt. Selbst Umrüstungslinien für beliebte Großraumflugzeuge erfordern neunstellige Investitionen in Vorrichtungen, Werkzeuge und Flugtest-Instrumentierung. Kleinere Neueinsteiger haben Schwierigkeiten, solche Summen ohne staatliche Unterstützung oder Ankerkunden-Garantien zu finanzieren. Die Zinssatzvolatilität zwingt Entwickler zur Absicherung von Risiken, was zusätzliche Kostenschichten erzeugt. Daher neigt der Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum zu Risikoteilungspartnerschaften, bei denen mehrere Stakeholder Kapitalaufwendungen im Gegenzug für künftige Lizenzgebühren oder garantierte Produktionsslots übernehmen.

Komplexität bei Zertifizierung und Exportkontrolle

Die gleichzeitige Validierung durch FAA, EASA und CAAC erfordert doppelte Testkampagnen, die Zeitpläne um mehrere Jahre verlängern können. COMACsC919 wartet noch auf die vollständige europäische Musterzulassung, was den Verkauf auf inländische Fluggesellschaften beschränkt. Exportkontrollregime wie ITAR fügen für Avionik oder militärische Sensoren Papierschichten hinzu und zwingen Lieferanten, Produktionslinien zu trennen, um kontrollierte Technologien zu schützen. Diese administrativen Hürden erhöhen den Gemeinkosten und schrecken agile Produktiterationen ab, was die kumulativen Liefergesamtzahlen im Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Luftfahrzeugtyp: Schmalrumpfflugzeuge treiben das Volumen, Hubschrauber beschleunigen das Wachstum

Schmalrumpfplattformen machten im Jahr 2024 56,46 % des Marktanteils der Luftfahrzeugherstellung im asiatisch pazifischen Raum aus, was mehr als 520 ausgelieferten Einheiten und Slot-Verpflichtungen entspricht. Ihre Dominanz spiegelt die Flugzeugökonomie wider, die Kraftstoffeffizienz auf Kurzstrecken, niedrigere Besatzungskosten und hohe Auslastungsraten belohnt. Die Produktionssequenzierung über Endmontagelinien in Tianjin, Nagpur und Kuala Lumpur hält die Versandkosten minimal und bringt den Aftermarket-Support näher an die Betreiber. Hubschrauberprogramme erzielen die höchste CAGR von 8,65 %, angetrieben durch Verteidigungsrekapitalisierung, Logistik für Offshore-Windparks und eine erhöhte Nachfrage nach Notfallmedizindiensten.[3]Leonardo S.p.A., "Leonardo und Weststar starten große staatliche Drehflügler-Erweiterung," leonardo.com

Strategisch gesehen entwickeln OEMs gemeinsam modulare Avionik-Suiten, die auf Drehflügler-, Trainer- und Leichttransportvarianten übertragen werden, wodurch nicht wiederkehrende Entwicklungskosten gesenkt werden. Rahmenvereinbarungen wie Leonardos 28-Hubschrauber-Leasingprogramm in Malaysia veranschaulichen, wie strukturierte Finanzierung zivil-staatliche Nachfragegruppen erschließt und gleichzeitig künftige Aufrüstungsarbeiten einbettet. Die dem Drehflüglersegment zugewiesene Marktgröße der Luftfahrzeugherstellung im asiatisch pazifischen Raum wird bis 2030 voraussichtlich 14 Milliarden USD übersteigen und lokale Tier-2-Metallverbund- und Verbundwerkstoff-Legebetriebe bereichern. Die Schmalrumpfmontage integriert unterdessen Schnellwechsel-Frachterkits und künftige wasserstoffkompatible Flügelkästen, um die Produktlebensdauer über mehrere Einsatzprofile hinweg zu sichern.

Nach Anwendung: Gewerblicher Bereich führt, Verteidigung beschleunigt sich

Gewerbliche Passagierflugzeuge machten im Jahr 2024 59,36 % des Marktes für Luftfahrzeugherstellung im asiatisch pazifischen Raum aus, da steigende Mittelklasseeinkommen Flugreisen bevorzugen. Fluggesellschaften kauften im vergangenen Jahr mehr als 240 Eingang-Korridor-Flugzeuge in großen Mengen, um alternde A320ceo- und B737NG-Flotten zu ersetzen. Verteidigungszuweisungen holen auf und wachsen mit einer CAGR von 7,32 %. Regierungsplaner finanzieren Mehrzweckkampfflugzeuge, Überwachungsflugzeuge und taktische Transporthubschrauber, die Produktionswerkzeuge mit zivilen Gegenstücken teilen und so Lernkurven für Schweißer und Verbundwerkstofftechniker glätten.

Frachtumrüstungen bleiben ein weiteres Wachstumssegment. Ausgemusterte Passagier-Schmalrumpfflugzeuge kehren als Frachtflugzeuge in den Dienst zurück, angetrieben durch boomende E-Commerce-Erfüllungsvolumina. Technologiezentren in Singapur und Penang führen Frachtturausschnitte und Bodenverstärkungen durch und verlängern die Lebensdauer von Flugzeugzellen um 15 Jahre. Die Geschäftsluftfahrt bleibt eine Nische, aber ein lukratives Segment, wobei Inselstaaten amphibische Zweimotorige für Tourismus und medizinische Evakuierung bestellen. Der Gesamtmix hilft dem Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum, gegenüber sektorspezifischen Abschwüngen widerstandsfähig zu bleiben.

Nach Antriebstechnologie: Konventionelle Technologie dominiert, Wasserstoff entsteht

Konventionelle und SAF-kompatible Turbinen werden im Jahr 2024 64,58 % der Marktgröße der Luftfahrzeugherstellung im asiatisch pazifischen Raum halten. OEM-Linienstationen produzieren Kerne mit höherem Druckverhältnis und Gebläsegehäuse, um die ICAO-Stufe-5-Emissionsgrenzwerte ohne radikales Umdesign der Flugzeugzelle zu erfüllen. Dennoch verzeichnet der Wasserstoffantrieb die höchste CAGR von 8,58 %, da regionale Regierungen Netto-Null-Rahmen zusagen. ITOCHUs Beteiligung an ZeroAvia gewährt exklusive Triebwerksunterstützungsrechte in Japan und verknüpft potenzielle Verkäufe mit Flughäfen, die sich zur kryogenen Betankung verpflichten.[4]ITOCHU Corporation, "Investition in den Wasserstoff-Elektrischen Triebwerkshersteller ZeroAvia," itochu.co.jp

Hybrid-elektrische Demonstratoren überbrücken die Lücke; Malaysias VoltAero-Partnerschaft wird Cassio-Familienflugzeuge in Serie produzieren und Lieferverträge für hochenergetische Batterien und verteilte Antriebspropulsoren verankern. Airbus und Toshiba erforschen supraleitende Motoren, die durch flüssigen Wasserstoff gekühlt werden, um das Leistungs-Gewichts-Verhältnis zu verbessern, was branchenübergreifende Kooperationen signalisiert, die die Antriebswertschöpfungskette neu definieren. Der Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum inkubiert diese Prototypen durch öffentlich-private Zuschüsse und stellt sicher, dass lokale Ingenieure kryogene Abdichtung, Wärmedämmung und Hochfrequenz-Wechselrichtertechnologien beherrschen.

Geografische Analyse

Chinas Fertigungscampusse erstrecken sich von Xi'an bis Chengdu, wobei jeder für unterschiedliche Arbeitspakete optimiert ist, die von der Rumpftonnenherstellung bis zur Kohlefaser-Prepreg-Ablage reichen. Staatliche Beschaffungsquoten gewährleisten vorhersehbare Vorauslasten, sodass Lieferanten Werkzeuge schnell amortisieren können, während sie inländische Legierungen für kritische Anwendungen neu qualifizieren. Exportambitionen motivieren duale Zertifizierungsprozesse, wobei gemeinsame FAA-CAAC-Audits frühzeitig eingebettet werden, um die Einhaltung von Auslandsverkaufsvorschriften zu beschleunigen.

Indiens Clusterstrategie konzentriert sich auf Bengaluru, Hyderabad und Nagpur, wo Luft- und Raumfahrtparks Bearbeitung, Oberflächenbehandlung und Prüflabore zusammenführen. Akademische Partnerschaften mit IITs erweitern den Ingenieurtalent-Trichter und gleichen einen regionalen Fachkräftemangel aus. Offset-Vereinbarungen im Zusammenhang mit jüngsten Großraumflugzeugbestellungen schreiben Wissenstransfer bei fortschrittlichen Montagelehren, vergrößerten Autoklaven und Roboterbohreinheiten vor. Diese Schritte stellen die lokale Bereitschaft für direkte Arbeitsanteile an künftigen Schmalrumpf- und Regionaljet-Programmen sicher.

Japan und Südkorea beherrschen die hochwertige Systemintegration und konzentrieren sich auf Flugsteuerungscomputer, satellitengestützte Navigationsantennen und Enteisungssysteme. Ihre jeweiligen Verteidigungsministerien finanzieren Forschungs- und Entwicklungsbudgets, die zivile Anwendungen hervorbringen und tugendhafte Zyklen der Technologiereifung schaffen. Australien unterstützt eine souveräne Industriebasis in den Bereichen Avionik-Tests und Triebwerks-MRO in Brisbane und Melbourne. Gleichzeitig positioniert Singapur den Seletar Aerospace Park als gebundenes Drehkreuz, das Zollverzögerungen für importierte Komponenten verkürzt. Aufstrebende südostasiatische Volkswirtschaften leiten Infrastrukturkredite in Startbahnverlängerungen und Hangarbuchten, um Tier-3-Metallformungsunternehmen anzuwerben, die geopolitische Risiken streuen möchten.

Wettbewerbslandschaft

Das Wettbewerbsfeld verbindet den etablierten Einfluss westlicher OEMs mit aufstrebenden asiatischen Champions. Boeing und Airbus liefern weiterhin Designführerschaft, globale Leasingunterstützung und Aftermarket-Integration. Ihre strategische Entscheidung, einen wachsenden Anteil von Arbeitspaketen an Werke im asiatisch pazifischen Raum zu vergeben, festigt die regionale Bindung und schafft Win-Win-Technologietransfers. COMAC geht über inländische Lieferquoten hinaus, indem es die C919 an afrikanische und lateinamerikanische Fluggesellschaften vermarktet und auf eine Amortisation der nicht wiederkehrenden Kosten innerhalb von zehn Jahren abzielt.

AVIC und HAL investieren in die Autonomie von Subsystemen und erkennen, dass Triebwerksheißbereiche und Flugsteuerungsgesetze-Software langfristige wirtschaftliche Vorteile schaffen. Korea Aerospace Industries nutzt die Erkenntnisse aus dem KF-21, um Käufern in der ASEAN der nächsten Generation fortschrittliche Trainer anzubieten, und bündelt das Engagement mit umfassenden industriellen Beteiligungsprogrammen. Kawasaki Heavy Industries bietet Verbundwerkstoff-Mittelflügelkästen für die B787 an und untersucht die Herstellung kryogener Wasserstofftanks, um die Spezialisierungstiefe zu erhöhen.

Joint Ventures proliferieren: Airbus-MTU-Wasserstoffpartnerschaften, AAR-Air France-KLM-MRO-Erweiterung und HAECO-COMAC-Serviceverträge unterstreichen den Trend zur Risikoteilung statt zum reinen Wettbewerb. Lieferanten diversifizieren Kundenportfolios und mindern Abhängigkeiten durch die Einführung gemeinsamer digitaler Thread-Standards, die Design-für-Fertigung-Übergaben über OEM-Linien hinweg erleichtern. Daher wandelt sich der Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum von Auftragnehmer-Subunternehmer-Binärverhältnissen zu vernetzten Netzwerken, in denen geistiges Eigentum, Werkzeuganlagen und Aftermarket-Lizenzgebühren fließend zirkulieren.

Marktführer der Luftfahrzeugherstellungsindustrie im asiatisch pazifischen Raum

The Boeing Company

Airbus SE

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Hindustan Aeronautics Limited (HAL)

Korea Aerospace Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Qantas nahm den ersten A321XLR im asiatisch pazifischen Raum in Betrieb und eröffnete damit Schmalrumpf-Langstreckendienste.

- August 2025: Cathay Pacific bestellte 14 B777-9s zur Stärkung der Langstreckenflottenkapazität.

- Mai 2025: Leonardo und Weststar starteten ein 28-Hubschrauber-Programm der malaysischen Regierung für Mehrsektoreinsätze.

- Januar 2025: Tata und Airbus bestätigten die H125-Produktion und schufen damit Indiens erste private Hubschrauberlinie.

Berichtsumfang des Marktes für Luftfahrzeugherstellung im asiatisch pazifischen Raum

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionaljets |

| Turboprop-Flugzeuge |

| Geschäftsreiseflugzeuge |

| Hubschrauber |

| Amphibienflugzeuge |

| Gewerbliche Passagierbeförderung |

| Fracht/Gütertransport |

| Militär und Verteidigung |

| Geschäfts- und Privatluftfahrt |

| Sondereinsatz (Überwachung, Notfall) |

| Konventionelle Kerosin-Flugzeuge/SAF-fähige Flugzeuge |

| Hybrid-Elektrische Flugzeuge |

| Wasserstoffantriebs-Flugzeuge |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Nach Luftfahrzeugtyp | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionaljets | |

| Turboprop-Flugzeuge | |

| Geschäftsreiseflugzeuge | |

| Hubschrauber | |

| Amphibienflugzeuge | |

| Nach Anwendung | Gewerbliche Passagierbeförderung |

| Fracht/Gütertransport | |

| Militär und Verteidigung | |

| Geschäfts- und Privatluftfahrt | |

| Sondereinsatz (Überwachung, Notfall) | |

| Nach Antriebstechnologie | Konventionelle Kerosin-Flugzeuge/SAF-fähige Flugzeuge |

| Hybrid-Elektrische Flugzeuge | |

| Wasserstoffantriebs-Flugzeuge | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftfahrzeugherstellung im asiatisch pazifischen Raum im Jahr 2025 und welche CAGR wird bis 2030 prognostiziert?

Der Sektor wird im Jahr 2025 auf 85,12 Milliarden USD geschätzt und soll mit einer CAGR von 6,98 % bis 2030 auf 119,27 Milliarden USD wachsen.

Welche Luftfahrzeugkategorie dominiert derzeit die regionale Produktion?

Schmalrumpfflugzeuge führen mit einem Anteil von 56,46 % an den Gesamtauslieferungen im Jahr 2024, was den Fokus der Fluggesellschaften auf hochfrequente Punkt-zu-Punkt-Strecken widerspiegelt.

Welcher Luftfahrzeugtyp expandiert im Prognosezeitraum am schnellsten?

Die Hubschrauberproduktion zeigt die stärkste Dynamik und wächst mit einer CAGR von 8,65 % auf der Grundlage von Verteidigungsmodernisierung und Nutzungsnachfrage.

Welches Land hält heute den größten Anteil an der Luftfahrzeugproduktion im asiatisch pazifischen Raum?

China hält 39,55 % der regionalen Produktion, unterstützt durch staatlich geförderte Programme wie COMACsC919-Schmalrumpfflugzeug.

Welche Geografie wird voraussichtlich das schnellste Produktionswachstum verzeichnen?

Indien verzeichnet die höchste CAGR von 7,21 % bis 2030, angetrieben durch wettbewerbsfähige Fertigungskosten und umfangreiche OEM-Partnerschaften.

Welche Antriebstechnologie wird voraussichtlich am schnellsten Marktanteile gewinnen?

Wasserstoffbetriebene Plattformen verzeichnen eine CAGR von 8,58 %, da Regierungen Netto-Null-Ziele vorantreiben und OEMs Brennstoffzellen- und Kryogendesigns validieren.

Was ist der wichtigste Treiber hinter dem kurzfristigen Produktionswachstum?

Der steigende inländische Passagierverkehr in China, Indien und Südostasien veranlasst Fluggesellschaften, große Schmalrumpfbestellungen zu sichern und Fabrikrückstände aufrechtzuerhalten.

Welches wesentliche Hemmnis könnte kurzfristige Lieferpläne verlangsamen?

Globale Engpässe bei modernen Luftfahrttriebwerken schaffen Produktionsengpässe, die die Produktion in den nächsten ein bis zwei Jahren reduzieren könnten.

Seite zuletzt aktualisiert am: