Größe und Marktanteil des asiatisch-pazifischen Rechtsdienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 13.56 Milliarden US-Dollar |

| Marktgröße (2026) | 14.2 Milliarden US-Dollar |

| Marktgröße (2031) | 17.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Rechtsdienstleistungsmarktes von Mordor Intelligence

Die Größe des asiatisch-pazifischen Rechtsdienstleistungsmarktes wird im Jahr 2026 auf USD 14,2 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 13,56 Milliarden, mit Prognosen für 2031 von USD 17,86 Milliarden, was einem Wachstum von 4,72 % CAGR über den Zeitraum 2026–2031 entspricht. Die Entwicklung wird durch steigende grenzüberschreitende Investitionen, regulatorische Harmonisierung und wachsende wirtschaftliche Komplexität gestützt, die Unternehmen dazu veranlassen, anspruchsvolle Rechtsberatung in Anspruch zu nehmen. Die digitale Transformation verändert Arbeitsabläufe, da Kanzleien Recherche, Prüfung und Dokumentation automatisieren, während alternative Rechtsdienstleister standardisierte Mandate übernehmen. Die diversifizierte Kundennachfrage – von multinationalen Konzernen bis hin zu technologiegestützten KMU – stützt die Widerstandsfähigkeit, auch wenn Talentmangel und Preissensitivität die Margen belasten[1]Asiatische Entwicklungsbank, "Regionale Umfassende Wirtschaftspartnerschaft: Rechtliche Implikationen 2024," adb.org . Die Wettbewerbsintensität bleibt moderat; globale Kanzleien, regionale Marktführer und technologiegetriebene Neueinsteiger konkurrieren um Marktanteile, indem sie Plattformen skalieren und Fachkenntnisse vertiefen.

Wichtigste Erkenntnisse des Berichts

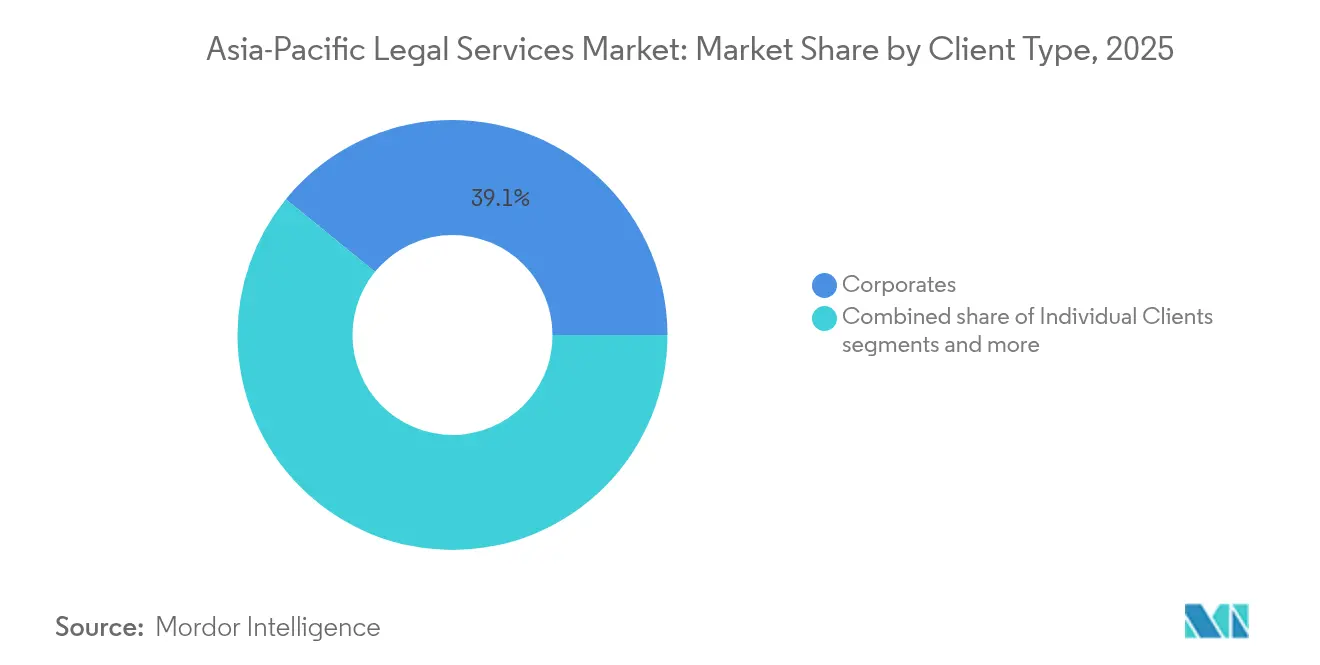

- Nach Kundentyp erzielten Unternehmen im Jahr 2025 einen Umsatzanteil von 39,12 % am asiatisch-pazifischen Rechtsdienstleistungsmarkt; KMU sind das am schnellsten wachsende Segment mit einer CAGR von 8,78 % bis 2031.

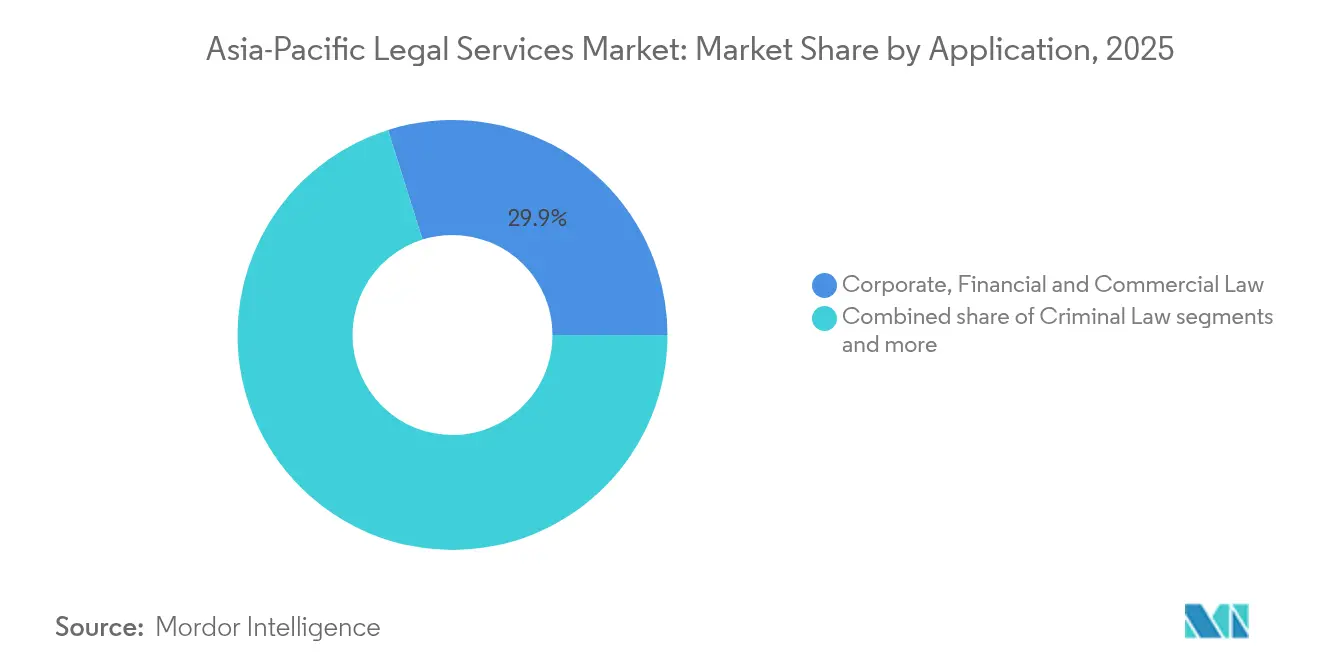

- Nach Anwendung entfielen im Jahr 2025 29,85 % der Größe des asiatisch-pazifischen Rechtsdienstleistungsmarktes auf Unternehmens-, Finanz- und Handelsrecht, während Immaterialgüter- und Technologierecht bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen wird.

- Nach Dienstleistung entfielen im Jahr 2025 28,35 % der Größe des asiatisch-pazifischen Rechtsdienstleistungsmarktes auf Vertretung und Interessenvertretung, während Rechtsrecherche und Dokumentation mit einer CAGR von 11,64 % bis 2031 vorauseilt.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 32,25 % am asiatisch-pazifischen Rechtsdienstleistungsmarkt, während Indien bis 2031 voraussichtlich eine CAGR von 9,46 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Rechtsdienstleistungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wirtschaftswachstum und Zuflüsse ausländischer Direktinvestitionen | +0.7% | China, Indien, Kernstaaten der ASEAN | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Komplexität | +1.0% | Japan, Australien, grenzüberschreitende Tätigkeiten | Langfristig (≥ 4 Jahre) |

| Digitale Transformation und Einführung von Rechtstechnologie | +0.9% | Singapur, Australien, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Regionalen Umfassenden Wirtschaftspartnerschaft und anderer Handelsabkommen | +0.6% | Alle 15 Mitglieder der Regionalen Umfassenden Wirtschaftspartnerschaft, Ausstrahlungseffekte auf den weiteren Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum des Prozessfinanzierungsmarktes | +0.5% | Hongkong, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Steigende ESG-bezogene Beratungsnachfrage | +0.7% | Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wirtschaftswachstum und Zuflüsse ausländischer Direktinvestitionen

Großvolumige Transaktionen erfordern umfassende Prozesse, darunter die Strukturierung von Gemeinschaftsunternehmen, die Genehmigung von Fusionen und nationale Sicherheitsprüfungen in verschiedenen Rechtsordnungen. Darüber hinaus führen Initiativen wie das Projekt der Neuen Seidenstraße und andere Megainfrastrukturvorhaben zu komplexen Rahmenbedingungen mit mehrschichtigen Konzessionsverträgen und Streitbeilegungsmechanismen, die Finanz-, Bau- und öffentlich-rechtliche Bereiche umfassen. Um diesen Komplexitäten zu begegnen, erweitern Anwaltskanzleien strategisch ihre regionalen Aktivitäten, um umfassende Beratungsdienstleistungen anzubieten, die alle Phasen von der Transaktionsanbahnung bis zu den Aktivitäten nach dem Abschluss abdecken. Angesichts der anhaltenden Stärke der Kapitalzuflüsse wird die Nachfrage nach grenzüberschreitender Rechtsexpertise im gesamten Prognosezeitraum voraussichtlich robust bleiben.

Zunehmende regulatorische Komplexität

Mehr als 14 Rechtsordnungen im Asien-Pazifik-Raum setzen nun eigene Datenschutzgesetze mit unterschiedlichen Regelungen zu Einwilligung, Lokalisierung und Meldepflichten bei Datenschutzverletzungen durch. ESG-Offenlegungsrahmen, die an den Leitlinien der Task Force für klimabezogene Finanzoffenlegungen (TCFD) ausgerichtet sind, vervielfachen die Compliance-Prüfpunkte für börsennotierte Unternehmen, insbesondere in Japan und Australien. Schnelle Fintech-Innovationen lösen neue Lizenzsandboxen aus, insbesondere in Singapur und Hongkong, und erfordern spezialisierte Rechtsberatung. Harmonisierungsinitiativen der ASEAN und des APEC mildern einige Divergenzen, führen jedoch gleichzeitig neue Standards ein, die Kanzleien interpretieren müssen. Infolgedessen schätzen multinationale Unternehmen Berater, die koordinierte, marktübergreifende Compliance-Strategien liefern können.

Digitale Transformation und Einführung von Rechtstechnologie

Die Integration generativer künstlicher Intelligenz in die Vertragserstellung hat die Vorbereitungszeiten beim ersten Durchgang um mehr als 50 % erheblich reduziert und ermöglicht es Rechtsexperten, mehr Zeit für hochwertige, strategische Tätigkeiten aufzuwenden. Die Einführung cloudbasierter Kanzleiverwaltungssoftware hat eine nahtlose Echtzeit-Zusammenarbeit über geografisch verteilte Büros hinweg ermöglicht – eine entscheidende Fähigkeit für die Verwaltung komplexer grenzüberschreitender Transaktionen. Darüber hinaus nutzen alternative Rechtsdienstleister zunehmend Automatisierung, um Compliance-Lösungen zu Festpreisen anzubieten, und gewinnen damit einen wachsenden Anteil am Markt für standardisierte Rechtsaufgaben, was die Dominanz traditioneller Anwaltskanzleien herausfordert. Darüber hinaus unterstreichen Pilotprojekte zur Blockchain-Technologie für intelligente Verträge im Finanzsektor Singapurs das erhebliche Kosteneffizienzpotenzial aufkommender Technologien im Rechtsbereich.

Ausweitung der Regionalen Umfassenden Wirtschaftspartnerschaft und anderer Handelsabkommen

Die Regionale Umfassende Wirtschaftspartnerschaft (RCEP) macht nun einen erheblichen Anteil am globalen Bruttoinlandsprodukt aus. Sie legt harmonisierte Ursprungsregeln fest, vereinfacht Zolltarifklassifizierungen und implementiert robuste Investorenschutzmaßnahmen zwischen Staaten, wodurch ein stärker integriertes und berechenbares Handelsumfeld für die Mitgliedsstaaten gefördert wird [2]Anwaltskammer Singapur, "Herausforderungen bei der Entwicklung von Rechtstalenten 2024," lawsociety.org.sg . Unternehmen, die Lieferketten umstrukturieren, suchen Beratung zur Berechtigung für Vorzugsbehandlungen und zur Architektur der Streitbeilegung. Kapitel zum digitalen Handel, die Datenflüsse und Cybersicherheit regeln, schaffen Nischen für Datenschutz- und Technologieanwälte. Überlappende bilaterale Abkommen erhöhen die Komplexität und fördern die Nachfrage nach Kosten-Nutzen-Analysen über mehrere Regelwerke hinweg. Kanzleien mit erfahrenen Handelsteams in den Mitgliedsländern gewinnen ein erhebliches Beratungsvolumen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensitivität bei KMU | -0.4% | Indien, Tier-2- ASEAN-Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten Rechtstalenten | -0.3% | Japan, Australien, Nischenbereiche | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenschutzregime | -0.2% | Grenzüberschreitende Transaktionszentren | Langfristig (≥ 4 Jahre) |

| Kulturelle Zurückhaltung gegenüber rechtlichen Schritten | -0.2% | Japan, Südkorea, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensitivität bei KMU

Die Kosten bleiben für KMU im Asien-Pazifik-Raum eine erhebliche Hürde bei der Inanspruchnahme externer Rechtsberatung und verdeutlichen eine kritische Herausforderung im Markt. Die Einführung von Festpreis-Abonnementmodellen und gebündelten Servicemodulen gewinnt an Dynamik; der zunehmende Preisdruck bei standardisierten Rechtsaufgaben komprimiert jedoch die Gewinnmargen. Inflationsdruck verschärft die Situation zusätzlich und veranlasst kleinere Kanzleien, nicht wesentliche Rechtsausgaben aufzuschieben, selbst auf Kosten künftiger Compliance-Risiken. Die Verbreitung von Online-Plattformen, die automatisierte Einreichungslösungen und vorlagenbasierte Verträge anbieten, erweitert den Zugang zu Rechtsdienstleistungen, treibt jedoch gleichzeitig die Kommodifizierung von Einstiegsangeboten voran. Um diesen Dynamiken zu begegnen, konzentrieren sich Anwaltskanzleien, die auf das KMU-Segment abzielen, zunehmend auf ergebnisbasierte Preisstrategien und entwickeln skalierbare, kosteneffiziente Selbsthilfe-Toolkits, um den sich wandelnden Bedürfnissen dieses Marktes gerecht zu werden.

Mangel an spezialisierten Rechtstalenten

In Tokio und Sydney haben die Vakanzenquoten für Rechtsexperten, die auf Cybersicherheit, KI-Regulierung und ESG spezialisiert sind, zweistellige Werte überschritten, was erhebliche Herausforderungen für den Rechtsdienstleistungsmarkt schafft. Dieser Mangel hat zu einer Gehaltsinflation geführt, die die durchschnittlichen Steigerungen im breiteren Bereich der professionellen Dienstleistungen übersteigt. Der Mangel an spezialisierten Fähigkeiten verursacht Verzögerungen bei der Transaktionsabwicklung und schränkt die Fähigkeit der Kanzleien ein, um komplexe grenzüberschreitende Aufträge zu konkurrieren, was ihr Wachstumspotenzial beeinträchtigt. Bemühungen zur Behebung dieser Lücken, wie die Einführung kontinuierlicher beruflicher Weiterbildungsprogramme und die Erleichterung von Auslandsentsendungen, sind im Gange, erfordern jedoch erhebliche Zeit- und Finanzinvestitionen. Darüber hinaus haben virtuelle Kollaborationstools als Teillösung Einzug gehalten und ermöglichen es Kanzleien, globale Talentpools für asiatisch-pazifische Angelegenheiten zu nutzen. Die anhaltende Knappheit an Spezialisten schränkt jedoch weiterhin die Marktexpansion ein, wobei eine nachhaltige Verbesserung von der Reifung der Ausbildungspipelines und Talententwicklungsinitiativen abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundentyp: Unternehmen behalten die Vorrangstellung, während KMU beschleunigen

Unternehmen erwirtschafteten 39,12 % des Umsatzes im Jahr 2025, was ihren Bedarf an komplexer Strukturierung, kartellrechtlicher Freigabe und jurisdiktionsübergreifender Compliance widerspiegelt. Dieses Segment behält umfassende Beratungsgremien bei und sichert so wiederkehrende Beratungsarbeit in den Bereichen Wettbewerb, Steuern und ESG. KMU, die mit einer CAGR von 8,78 % wachsen, nutzen Cloud-Plattformen, die Dokumentation und Einreichungen zu Festpreisen bündeln, und erweitern so die Beteiligung am asiatisch-pazifischen Rechtsdienstleistungsmarkt. Staatliche Kunden erzeugen eine stetige Nachfrage im Zusammenhang mit der Beschaffung von Infrastruktur und Regulierungsreformen, während Privatpersonen weiterhin auf Rechtsberatung in Familien-, Immobilien- und Nachlassplanungsangelegenheiten angewiesen sind. Unterschiedliche Technologieeinführungsmuster – unternehmensweite Vertragslebenszyklusplattformen für Unternehmen gegenüber verbraucherorientierten Apps für KMU – prägen die Servicebereitstellungsmodelle.

Ergebnisbasierte Preisgestaltung gewinnt an Bedeutung, da sowohl Unternehmen als auch KMU Planbarkeit fordern. Unternehmensjuristische Abteilungen benchmarken externe Beratungsausgaben mithilfe von Analyse-Dashboards und setzen Kanzleien unter Druck, die Rentabilität auf Mandatsebene zu verfolgen. KMU tendieren zu Abonnementpaketen, die Compliance-Kalender und Musterverträge bereitstellen. Die regionale Netzwerkerweiterung durch Anwaltskanzleien folgt den Unternehmensanforderungen nach nahtloser grenzüberschreitender Abdeckung, während KMU ein lebendiges Ökosystem inländischer Spezialisten unterstützen. Zusammen positionieren diese Dynamiken Unternehmen als Umsatzanker und KMU als Wachstumsbeschleuniger im asiatisch-pazifischen Rechtsdienstleistungsmarkt.

Nach Anwendung: Immaterialgüter- und Technologierecht gewinnt Wachstumsmomentum

Unternehmens-, Finanz- und Handelsrecht blieb mit 29,85 % des Wertes im Jahr 2025 die größte Anwendung, angetrieben durch anhaltende Fusionen und Übernahmen, Kapitalaufnahmen und Restrukturierungsvolumina. Immaterialgüter- und Technologierecht wird bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen, da der Einsatz von KI, Halbleiterinnovationen und die Tokenisierung digitaler Vermögenswerte den Schutzbedarf erhöhen. Immobilienrecht bleibt angesichts von Urbanisierung und dem Bau von Logistikzentren widerstandsfähig, obwohl das Wachstum in reifen Märkten nachlässt. Arbeitsrechtsberatung bleibt wichtig, da sich Regelungen zur hybriden Arbeit und Diversitätsvorgaben in verschiedenen Rechtsordnungen weiterentwickeln. Praxisbereiche der alternativen Streitbeilegung florieren mit der zunehmenden Akzeptanz von Schiedsklauseln in grenzüberschreitenden Verträgen.

Steuer- und Regulierungsdienstleistungen überschneiden sich mit neuen Gewinnzuordnungsregeln und E-Commerce-Abgaben, was den Bedarf an spezialisierter Beratung verstärkt. Cyberkriminalität und Betrugsverfolgungen nehmen zu, da die digitale Transformation die Angriffsflächen vergrößert und die Arbeitsbelastung im Bereich des Wirtschaftsstrafrechts erhöht. Familienrechtspraktiker setzen Online-Fallmanagementsysteme für Routineangelegenheiten ein und reservieren persönliche Dienstleistungen für komplexe Streitigkeiten. Insgesamt mindert die Anwendungsvielfalt das zyklische Risiko im asiatisch-pazifischen Rechtsdienstleistungsmarkt.

Nach Dienstleistung: Recherche und Dokumentation überholt traditionelle Interessenvertretung

Vertretung und Interessenvertretung erwirtschafteten im Jahr 2025 weiterhin 28,35 % des Umsatzes und unterstreichen die Bedeutung der Vertretung vor Gericht und in Schiedsverfahren. Dennoch skalieren Rechtsrecherche und Dokumentation am schnellsten mit einer CAGR von 11,64 %, da regulatorische Texte und Präzedenzfalldatenbanken zunehmen. Beratungs- und Consultingbereiche wachsen neben der proaktiven Compliance- und Risikomanagementnachfrage. Steuerdienstleistungen bleiben aufgrund komplexer grenzüberschreitender Gewinnzuordnungsregeln robust, während Insolvenz- und Restrukturierungsvolumina mit Kreditzyklen schwanken. Pilotprojekte zur digitalen Beurkundung in Singapur und Australien reduzieren Wartezeiten und erhöhen die Authentizität, was die Modernisierung im Bereich der Formalitäten signalisiert.

KI-Systeme durchsuchen nun Millionen von Urteilen in Sekunden und ermöglichen es Anwälten, von der Recherche zur Interpretation überzugehen. Prozessstandardisierung ermöglicht die Verlagerung von Dokumentationsaufgaben in kostengünstigere regionale Zentren und gibt Partnerkapazitäten für strategische Beratung frei. Festpreis-Recherchepakete geben Mandanten Kostentransparenz, während Abonnementmodelle Einmalprojekte in wiederkehrende Einnahmen umwandeln. Insgesamt verkörpern Recherche und Dokumentation die Rolle der Technologie bei der Umgestaltung von Wertschöpfungspools im asiatisch-pazifischen Rechtsdienstleistungsmarkt.

Geografische Analyse

China hielt im Jahr 2025 32,25 % des Umsatzes aufgrund seiner riesigen Wirtschaft, der dichten regulatorischen Landschaft und des Appetits auf Auslandsinvestitionen. Laufende kartellrechtliche Durchsetzung und Datensicherheitsgesetzgebung erzeugen regelmäßige Beratungspipelines. Ausländische Kanzleien nutzen Gemeinschaftsunternehmen mit Festlandkanzleien, um Zulassungsbeschränkungen zu erfüllen und die Servicekapazität zu vertiefen. Inländische Kanzleien setzen KI für die Due-Diligence-Prüfung ein und senken so die Kosten für inländische Mandanten. Unterdessen leiten Projekte der Neuen Seidenstraße mehrschichtige Mandate in den Bereichen Finanzierung, Baurecht und Streitbeilegung.

Indien wird bis 2031 voraussichtlich mit einer CAGR von 9,46 % wachsen, angetrieben durch Rekordzuflüsse ausländischer Direktinvestitionen und ein aufstrebendes Fintech-Ökosystem. Die teilweise Liberalisierung des Marktzugangs für ausländische Kanzleien fördert Kooperationen und erhöht die Dienstleistungsqualität. Ein großer englischsprachiger Talentpool stützt die Bedeutung des Landes im Bereich des rechtlichen Prozess-Outsourcings. Online-Rechtsplattformen bedienen Startups und erweitern den Zugang für Frühphasenunternehmen. Reformen der Unternehmensführung und GST-Compliance-Anforderungen sichern eine stetige Pipeline von Beratungsaufträgen.

Japan, Australien und Südkorea weisen jeweils reife, aber lebendige Rechtsmärkte auf. Japans Überarbeitungen des Stewardship-Kodex und obligatorische Klimaoffenlegungen erweitern die Mandate zur Unternehmensführung. Australien fungiert als regionales Schiedsverfahrenszentrum, gestützt durch klare Prozessfinanzierungsregeln, die internationale Kläger anziehen. Südkoreas technologieorientierte Exportbasis fördert den Bedarf an Immaterialgüterschutz und Kartellrecht, da Unternehmen globalisieren. Singapur verankert das Rechtsökosystem Südostasiens mit erstklassigen Schiedsverfahrenseinrichtungen und fintech-freundlichen Regulierungen. Vietnam, Indonesien und die Philippinen verzeichnen Anstiege bei Börsengängen und Infrastrukturprojekten, was die adressierbare Nachfrage in den aufstrebenden ASEAN-Volkswirtschaften ausweitet.

Wettbewerbslandschaft

Der regionale Markt weist einen moderaten Fragmentierungsgrad auf, wobei die fünf größten Kanzleien gemeinsam einen erheblichen Anteil am Gesamtumsatz ausmachen. Dieses Konzentrationsmaß unterstreicht den erheblichen Einfluss der führenden Akteure und bietet gleichzeitig Möglichkeiten für kleinere Wettbewerber, ihre Präsenz auszubauen. Prominente globale Kanzleien, darunter Dentons, King & Wood Mallesons und Baker McKenzie, nutzen ihre umfangreichen internationalen Netzwerke, um multinationalen Mandanten umfassende Dienstleistungen in den Bereichen Unternehmensrecht, Regulierung und Streitbeilegung anzubieten. Im Gegensatz dazu nutzen inländische Kanzleien wie Rajah & Tann und Zhong Lun ihre tief verwurzelten lokalen Beziehungen und Kosteneffizienz und gehen häufig strategische Allianzen mit internationalen Kanzleien ein, um eingehende Transaktionen zu verwalten. Der Aufstieg alternativer Rechtsdienstleister, angetrieben durch Fortschritte in KI und Automatisierung, stört den Markt weiterhin, indem er einen wachsenden Anteil standardisierter Rechtsarbeit übernimmt und so den Wettbewerb intensiviert. Investitionen in Technologie bleiben ein entscheidender Bestandteil strategischer Initiativen im Markt.

So hat Baker McKenzie beispielsweise ein Technologiezentrum in Singapur eingerichtet, das sich auf die Entwicklung proprietärer KI-Tools zur Verbesserung von Due-Diligence-Prozessen konzentriert, während Clifford Chance Asia die Automatisierung der Dokumentenprüfung in vier Betriebszentren implementiert hat, um Arbeitsabläufe zu optimieren. Trotz dieser Fortschritte bestehen erhebliche Wachstumschancen in unterentwickelten Segmenten wie ESG (Umwelt, Soziales und Unternehmensführung), Cyber-Risikomanagement und elektronischer Beweismittelerhebung. Diese Bereiche weisen eine bemerkenswerte Lücke zwischen der Nachfrage nach spezialisiertem Fachwissen und dem aktuellen Angebot auf, was eine Marktlücke für Kanzleien schafft, sich zu differenzieren und ungedeckten Marktbedarf zu erschließen. Diese Dynamik unterstreicht die Bedeutung von Innovation und Spezialisierung als wesentliche Treiber von Wettbewerbsvorteilen in der sich entwickelnden Rechtsdienstleistungslandschaft.

Marktführer im asiatisch-pazifischen Rechtsdienstleistungsmarkt

Dentons

King & Wood Mallesons

Baker McKenzie

Clifford Chance Asia

Nishimura & Asahi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Baker McKenzie hat in Singapur ein Asiatisch-Pazifisches Rechtstechnologiezentrum eröffnet, das KI-gestützte Vertragsanalyse und Compliance in den Vordergrund stellt.

- September 2024: WongPartnership hat in Singapur einen Rechtstechnologie-Inkubator gestartet, um gemeinsam mit Startups mandantenorientierte Lösungen zu entwickeln.

- Juni 2024: Ashurst hat ein 50-köpfiges Singapurer Technologie- und Immaterialgüterrechtsteam für USD 25 Millionen übernommen, um die KI- und Datenschutzkompetenzen zu schärfen.

- Mai 2024: Herbert Smith Freehills hat seine globale Praxis für digitale Rechtsleistungserbringung vorgestellt, die seine innovativsten Rechts- und Technologieexperten vereint.

Berichtsumfang des asiatisch-pazifischen Rechtsdienstleistungsmarktes

Rechtsdienstleistungen, die von Anwälten und Rechtsexperten erbracht werden, unterstützen Einzelpersonen, Unternehmen und Organisationen bei der Bewältigung rechtlicher Komplexitäten und der Sicherstellung der Gesetzeskonformität. Diese Dienstleistungen umfassen Vertragsberatung, Gerichtsvertretung und Dokumentenunterstützung. Anwälte spezialisieren sich häufig auf Familien-, Immobilien- oder Strafrecht und passen ihr Fachwissen an spezifische Bedürfnisse an. Rechtsdienstleistungen wahren die Gerechtigkeit, schützen Rechte und lösen Streitigkeiten innerhalb des Rechtsrahmens. Der Zugang zu diesen Dienstleistungen gewährleistet rechtliche Beratung, Schutz und Lösung und fördert eine faire und geordnete Gesellschaft.

Der asiatisch-pazifische Rechtsdienstleistungsmarkt ist nach Endnutzer, Anwendung, Dienstleistung und Geografie segmentiert. Nach Endnutzer ist der Markt in Verbraucher von Rechtshilfe, Privatverbraucher, KMU, gemeinnützige Organisationen, Großunternehmen und die öffentliche Hand segmentiert. Nach Anwendung ist der Markt in Unternehmens-, Finanz- und Handelsrecht, Personenschaden, gewerbliches und Wohnimmobilienrecht, Testamente, Treuhandverhältnisse und Nachlassverwaltung, Familienrecht, Arbeitsrecht und Strafrecht segmentiert. Nach Dienstleistung ist der Markt in Vertretung, Besteuerung, Rechtsstreitigkeiten, Insolvenz, Beratung, notarielle Tätigkeiten und Recherche segmentiert. Nach Geografie ist der Markt in Indien, China, Japan und den Rest des Asien-Pazifik-Raums segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Unternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Einzelkunden |

| Öffentliche Hand und staatlicher Sektor |

| Unternehmens-, Finanz- und Handelsrecht |

| Immobilien- und Grundstücksrecht |

| Familien- und Personenrecht |

| Arbeits- und Beschäftigungsrecht |

| Strafrecht |

| Immaterialgüter- und Technologierecht |

| Streitbeilegung und alternative Streitbeilegung |

| Steuer- und Regulierungsrecht |

| Vertretung und Interessenvertretung |

| Steuerdienstleistungen |

| Beratung und Consulting |

| Insolvenz und Restrukturierung |

| Notarielle Dienstleistungen und Zertifizierungsdienstleistungen |

| Rechtsrecherche und Dokumentation |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) |

| Rest des Asien-Pazifik-Raums |

| Nach Kundentyp | Unternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Einzelkunden | |

| Öffentliche Hand und staatlicher Sektor | |

| Nach Anwendung | Unternehmens-, Finanz- und Handelsrecht |

| Immobilien- und Grundstücksrecht | |

| Familien- und Personenrecht | |

| Arbeits- und Beschäftigungsrecht | |

| Strafrecht | |

| Immaterialgüter- und Technologierecht | |

| Streitbeilegung und alternative Streitbeilegung | |

| Steuer- und Regulierungsrecht | |

| Nach Dienstleistung | Vertretung und Interessenvertretung |

| Steuerdienstleistungen | |

| Beratung und Consulting | |

| Insolvenz und Restrukturierung | |

| Notarielle Dienstleistungen und Zertifizierungsdienstleistungen | |

| Rechtsrecherche und Dokumentation | |

| Nach Geografie | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest des Asien-Pazifik-Raums |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert und die prognostizierte Wachstumsrate für asiatisch-pazifische Rechtsdienstleistungen?

Das Segment wird im Jahr 2026 auf USD 14,2 Milliarden geschätzt und soll bis 2031 USD 17,86 Milliarden erreichen, was einer CAGR von 4,72 % entspricht.

Welche Kundengruppe wächst am schnellsten im Bereich der asiatisch-pazifischen Rechtsberatung?

Kleine und mittlere Unternehmen wachsen mit einer CAGR von 8,78 % und übertreffen damit Unternehmen, öffentliche Stellen und Einzelkunden.

Wie verändert die Einführung von Rechtstechnologie die Dienstleistungserbringung in der Region?

Ein erheblicher Anteil der großen Kanzleien setzt nun KI-gestützte Prüfungstools ein, die die Erstellungszeit beim ersten Durchgang um mehr als die Hälfte reduzieren und Festpreis-, technologiegestützte Angebote ermöglichen.

Warum gilt Indien als die am schnellsten wachsende Region für Rechtsdienstleistungen?

Starke Zuflüsse ausländischer Direktinvestitionen, regulatorische Modernisierung und ein aufstrebendes Fintech-Ökosystem treiben Indien auf eine prognostizierte CAGR von 9,46 % bis 2031.

Welche Auswirkungen haben ESG-Anforderungen auf die Nachfrage nach Rechtsdienstleistungen im Asien-Pazifik-Raum?

Obligatorische Klimarisikooffenlegungen und Gesetze zur Sorgfaltspflicht in der Lieferkette in Märkten wie Australien, Japan und Singapur schaffen stetige, hochwertige Beratungspipelines.

Wie konzentriert ist der Wettbewerb unter den asiatisch-pazifischen Rechtsberatern?

Die größten Kanzleien halten mehr als ein Viertel des regionalen Umsatzes, was dem Feld Raum für regionale Spezialisten und technologiegetriebene Neueinsteiger lässt.

Seite zuletzt aktualisiert am: