Marktgröße und Marktanteil für aseptische Transfersysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

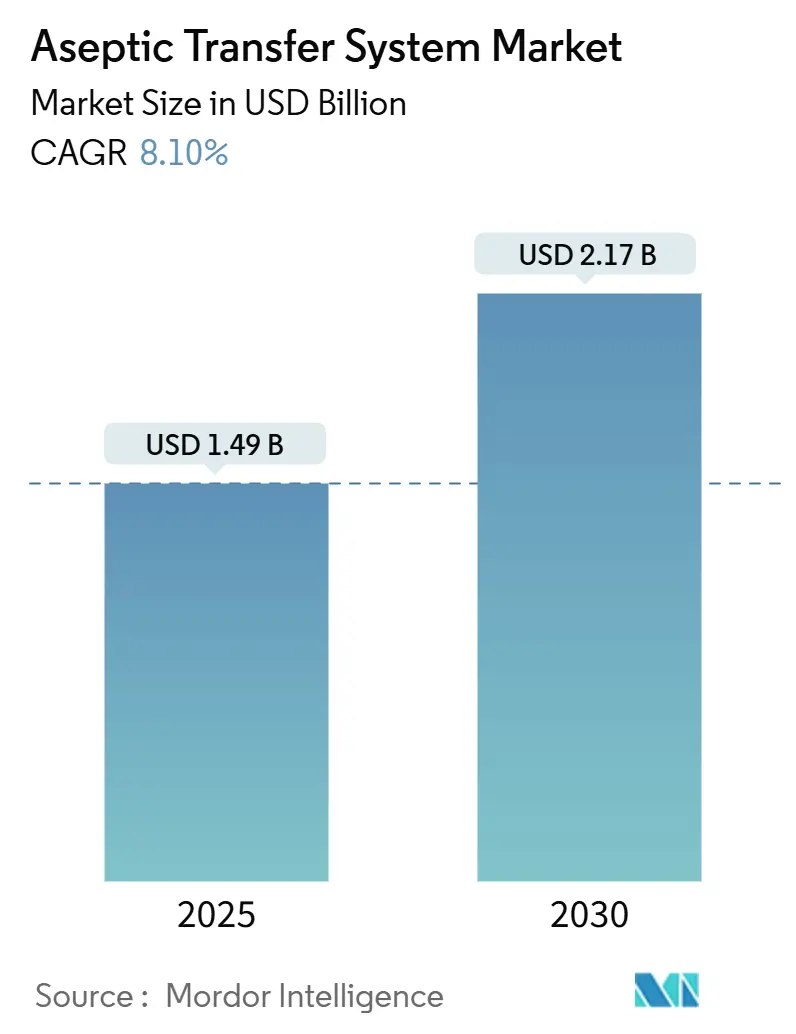

| Marktgröße (2025) | 1.49 Milliarden US-Dollar |

| Marktgröße (2030) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aseptische Transfersysteme von Mordor Intelligence

Die Marktgröße für aseptische Transfersysteme belief sich im Jahr 2025 auf 1,49 Milliarden USD und wird bis 2030 voraussichtlich 2,17 Milliarden USD erreichen, was einer CAGR von 8,1 % über den Zeitraum entspricht, da Pharmahersteller geschlossene, kontaminationsfreie Handhabungsplattformen einführen, die den verschärften regulatorischen Anforderungen gerecht werden. Erhöhte Ausgaben für Biologika-Abfüll- und Verpackungslinien, die Überarbeitung des EU-GMP-Anhangs 1 im Jahr 2025 sowie parallele Aktualisierungen der FDA-Leitlinien haben aseptische Transfers von einer routinemäßigen betrieblichen Schutzmaßnahme zu einer Investitionspriorität auf Vorstandsebene gemacht. Nordamerika bleibt der technologische Vorreiter, doch die schnell wachsenden Produktionszentren im Asien-Pazifik-Raum bauen Kapazitäten aus, um sowohl die regionale Nachfrage als auch globale Agenden zur Diversifizierung der Lieferkette zu bedienen. In Werken weltweit konvergieren Einweg-Fließwege, modulare Reinraum-PODs und Robotik, um menschliche Eingriffe zu reduzieren, die Dokumentation zu stärken und Chargenumrüstzeiten zu verkürzen. Anbieter, die Hardware-Innovation mit Software-Konnektivität und Validierungsexpertise verbinden, gewinnen an Preissetzungsmacht, obwohl das Wettbewerbsfeld noch moderat fragmentiert ist.

Wichtigste Erkenntnisse des Berichts

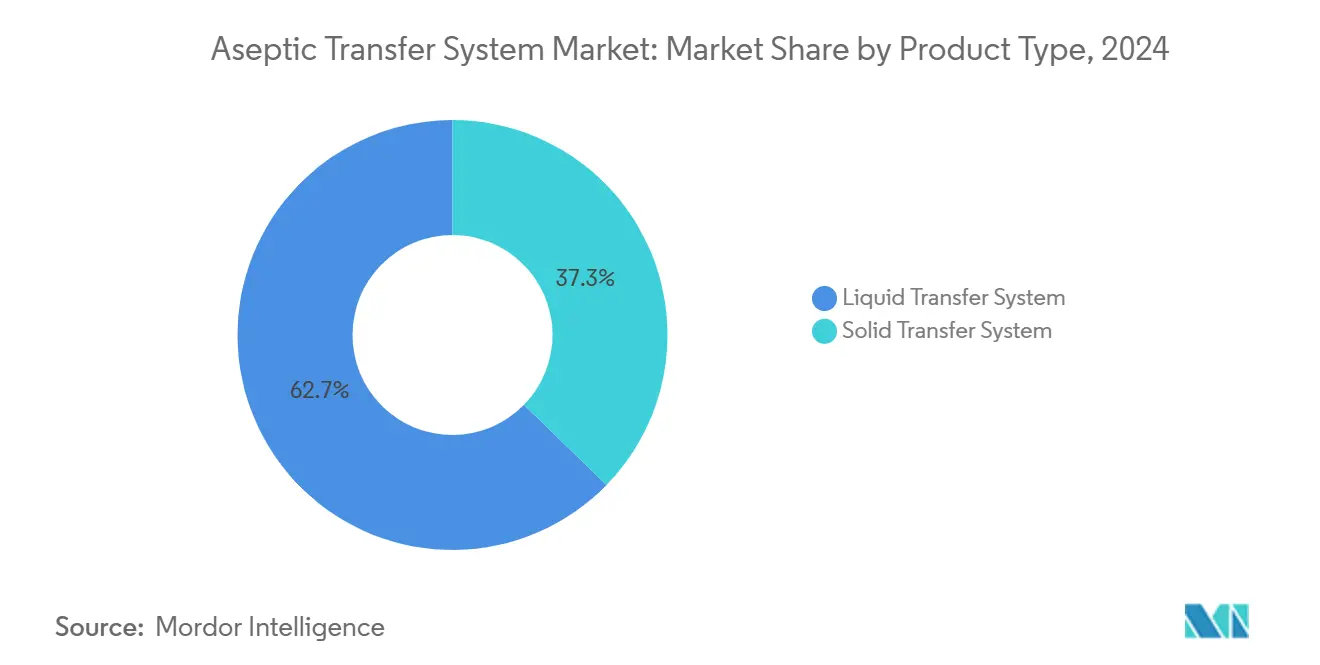

- Nach Produkttyp führten Flüssigkeitstransfersysteme im Jahr 2024 mit einem Umsatzanteil von 62,7 %, während Feststofftransfersysteme bis 2030 voraussichtlich mit einer CAGR von 10,2 % wachsen werden.

- Nach Verwendbarkeit entfielen im Jahr 2024 58,3 % des Marktanteils für aseptische Transfersysteme auf Mehrfachverwendungsplattformen, während Einwegvarianten bis 2030 mit einer CAGR von 12,5 % wachsen sollen.

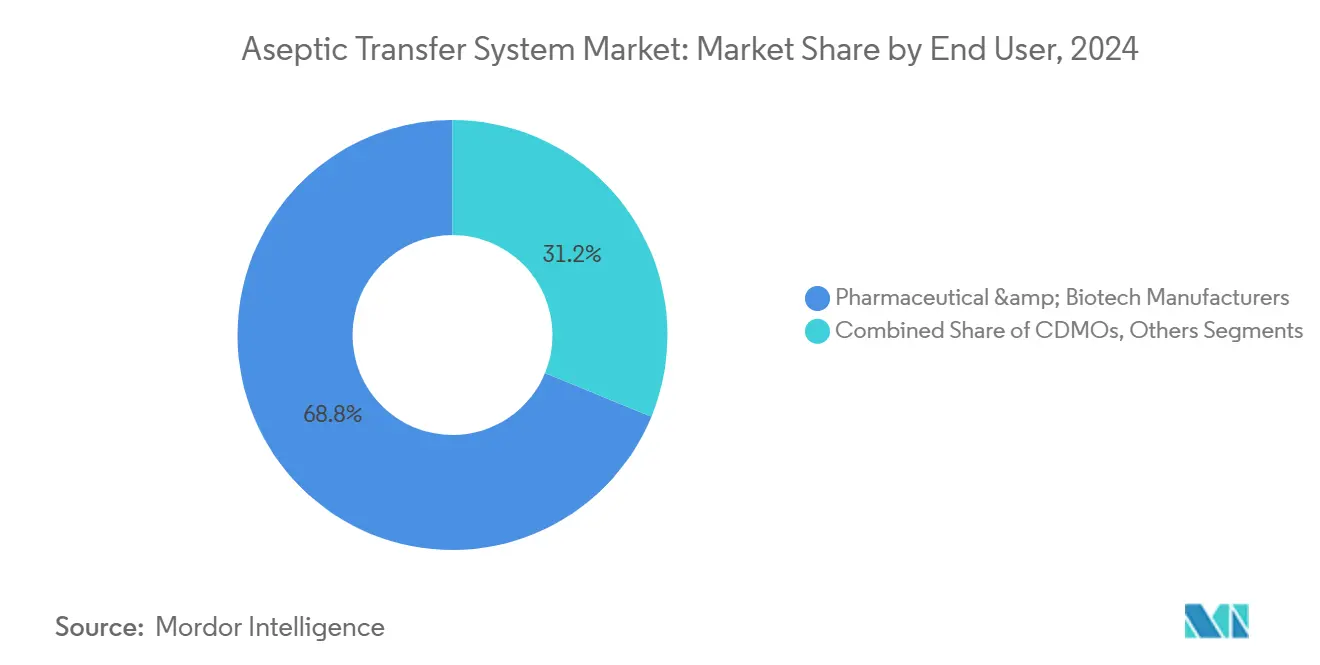

- Nach Endnutzer hielten Pharma- und Biotechnologiehersteller im Jahr 2024 einen Anteil von 68,8 %, während CDMOs mit einer prognostizierten CAGR von 11,3 % bis 2030 das höchste Wachstum verzeichnen sollen.

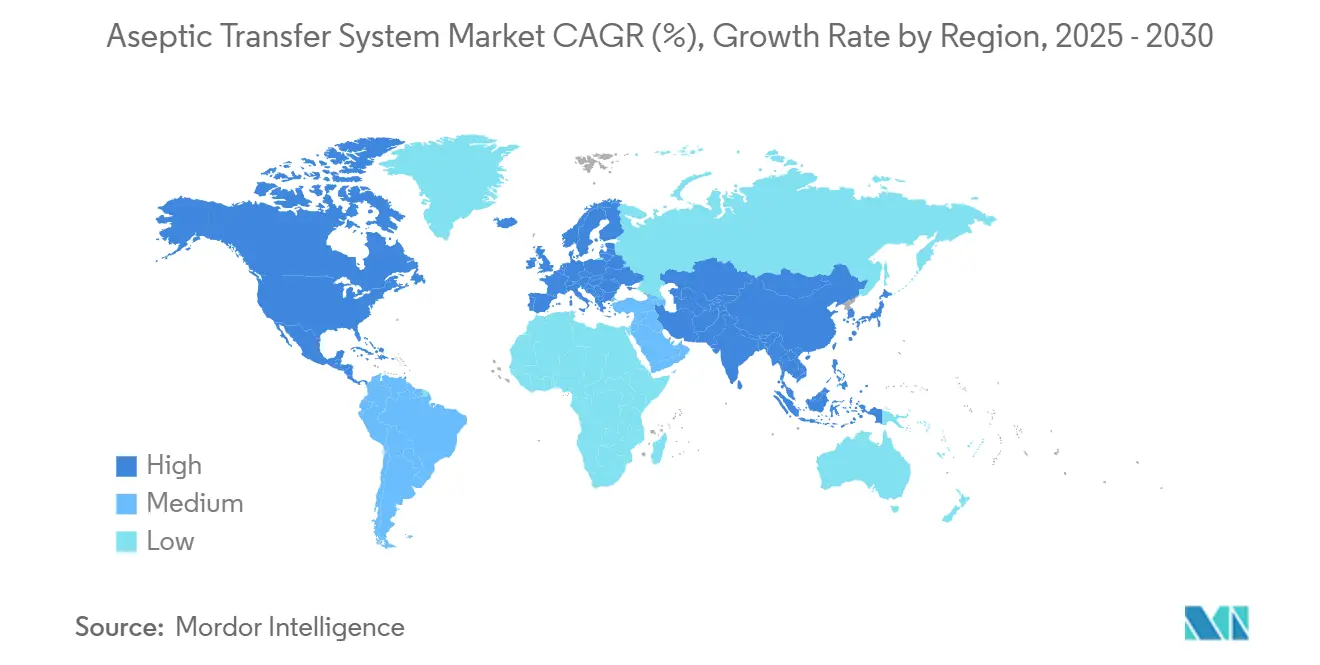

- Geografisch gesehen entfielen im Jahr 2024 34,2 % des Marktanteils für aseptische Transfersysteme auf Nordamerika, während der Asien-Pazifik-Raum mit einer CAGR von 11,8 % bis 2030 wächst.

Globale Markttrends und Erkenntnisse für aseptische Transfersysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach sterilen Pharma- und Biologikaprodukten | +1.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender regulatorischer Fokus auf Kontaminationskontrolle und Sterilitätssicherung | +1.50% | Global, angeführt von EU- und FDA-Zuständigkeitsbereichen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Einweg- und modularen Produktionsanlagen | +1.20% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Outsourcing von Abfüll- und Verpackungsoperationen an CDMOs und CMOs | +1.00% | Global, mit frühen Gewinnen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung hochwertiger Therapien, die eine Hochsicherheitshandhabung erfordern | +0.90% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Automatisierung aseptischer Produktionsumgebungen | +0.70% | Entwickelte Märkte, schrittweise Einführung in Schwellenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach sterilen Pharma- und Biologikaprodukten

Steigende Zulassungen komplexer Biologika – die Hälfte der neuen Arzneimittelzulassungen der FDA im Jahr 2024 – erfordern geschlossene Transfertechnologie, die in der Lage ist, die Sterilität in komplexen, temperatursensiblen Arbeitsabläufen aufrechtzuerhalten.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Neue Arzneimittelzulassungen 2024”, fda.gov Hersteller, die Kapazitäten für zell- und genbasierte Arzneimittel aufbauen, spezifizieren nun modulare, bedienerfreie Transferknoten als Standard und treiben den Markt für aseptische Transfersysteme in Richtung integrierter Robotiklösungen. Pipelines für Orphan Drugs in kleinen Chargen verstärken den Bedarf an flexiblen Systemen, die Produkte ohne kostspielige Reinigungsvalidierung wechseln können, und festigen die Nachfrage nach Einwegbaugruppen. In den wichtigsten Zentren gewichten Beschaffungsteams bei der Auswahl neuer Linien zunehmend Kontaminationskontrollkennzahlen höher als den Einheitendurchsatz – eine Veränderung, die eine nachhaltige Preisprämie für Geräte unterstützt.

Zunehmender regulatorischer Fokus auf Kontaminationskontrolle und Sterilitätssicherung

Der EU-GMP-Anhang 1 verpflichtet Standorte nun zur Umsetzung durchgängiger Kontaminationskontrollstrategien, während die aktualisierte FDA-Leitlinie zur Sterilverarbeitung risikobasierte, vollständig dokumentierte Barrieretechnologien befürwortet.[2]Europäische Kommission, „EudraLex Band 4 – Anhang 1 Herstellung steriler Arzneimittel”, ec.europa.eu Inspektionen zeigen einen Anstieg der Beobachtungen bei der Überprüfung von Produktionsunterlagen, wobei Transferverstöße als wiederkehrende Grundursache hervorgehoben werden. Um Warnschreiben und Einfuhrwarnungen zu vermeiden, investieren Betreiber in automatisierte, geschlossene Systeme mit integrierter Umgebungsüberwachung, die direkte menschliche Kontaktpunkte um bis zu 90 % reduzieren. Der regulatorische Zeitdruck ist kurz, was kurzfristige Investitionsschübe antreibt und den Markt für aseptische Transfersysteme voranbringt.

Verbreitung von Einweg- und modularen Produktionsanlagen

Einweg-Fließwege zeigen zweistellige Einsparungen bei den Betriebskosten und eliminieren Reinigungsmittel, was sowohl mit Umweltzielen als auch mit schnelleren Anlaufzeiten für Anlagen übereinstimmt. In Kombination mit vorgefertigten Reinraum-PODs verkürzen sich die Bauzeiten von Jahren auf Monate, was Unternehmen hilft, sich gegen regionale Versorgungsunterbrechungen abzusichern. Diese strukturelle Flexibilität erklärt, warum aufstrebende Biotechnologiecluster im Asien-Pazifik-Raum veraltete Edelstahlbauten überspringen, die regionale Nachfrage ankurbeln und die Entwicklung des Marktes für aseptische Transfersysteme hin zu wegwerfbaren, Plug-and-Play-Architekturen verstärken.

Wachsendes Outsourcing von Abfüll- und Verpackungsoperationen an CDMOs und CMOs

Globale Arzneimittelsponsoren lagern das aseptische Abfüllen und Verpacken aus, um das Kapitalrisiko zu reduzieren und Spezialwissen zu nutzen. CDMOs reagieren darauf, indem sie großflächige Klasse-A/B-Module mit Hochdurchsatz-Isolatoren und vollständig integrierten Transfertunneln errichten und damit ihre Nachfrage auf dem Markt für aseptische Transfersysteme vertiefen. Langfristige Serviceverträge binden modernste Transferhardware als Teil von schlüsselfertigen Paketen ein und beschleunigen die Technologieaktualisierungszyklen branchenweit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Validierungskosten bei der Implementierung fortschrittlicher Transfersysteme | -1.30% | Global, mit besonderer Auswirkung auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenanfälligkeiten bei kritischen sterilen Barrierematerialien | -0.80% | Global, mit akuten Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technische Integrationsherausforderungen mit Altgeräten und -prozessen | -0.60% | Altanlagen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte qualifizierte Arbeitskräfte in der aseptischen Verarbeitung in Schwellenmärkten | -0.50% | Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Validierungskosten bei der Implementierung fortschrittlicher Transfersysteme

Erstklassige Barrieresysteme erhöhen die Anlagenbudgets um Hunderte von USD pro Quadratfuß, und eine vollständige Qualifizierung kann die Zeitpläne um 18 Monate verlängern, was die Cashflows mittelgroßer Hersteller belastet. Die Validierungsdokumentation umfasst nun Tausende von Seiten und erfordert häufig externe Berater. Diese Ausgaben veranlassen einige Unternehmen, Upgrades zu verzögern, was das unmittelbare Expansionstempo des Marktes für aseptische Transfersysteme dämpft.

Lieferkettenanfälligkeiten bei kritischen sterilen Barrierematerialien

Einwegbaugruppen sind auf spezialisierte Polymere und Sterilisierungsdienstleistungen angewiesen, die in einer Handvoll Regionen konzentriert sind. Frachtengpässe aus der Pandemiezeit haben diese Fragilität aufgedeckt und Komponentenengpässe ausgelöst, die zu Verzögerungen bei Arzneimittelprodukten geführt haben. Hersteller diversifizieren ihre Lieferanten und legen Verbrauchsmaterialien auf Vorrat, aber verlängerte Lieferzeiten und Validierungen für doppelte Bezugsquellen bremsen nach wie vor den kurzfristigen Schwung des Marktes für aseptische Transfersysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssigkeitssysteme behalten die Führung, Feststoffsysteme beschleunigen

Flüssigkeitstransfersysteme hielten im Jahr 2024 einen Anteil von 62,7 % am Markt für aseptische Transfersysteme, gestützt durch die weitverbreitete Verwendung von vorgefüllten Spritzen und parenteralen Biologika. Automatisierungsupgrades wie robotergestützte Abfüllarbeitszellen reduzieren die Blasenbildung und ermöglichen die ISO-5-Konformität ohne Laminarströmungshauben. Dennoch sollen Feststofftransfersysteme, obwohl sie in absoluten Zahlen kleiner sind, mit einer CAGR von 10,2 % wachsen, angetrieben durch potente orale Onkologie-Wirkstoffe, die eine Hochsicherheits-Vakuum- oder druckunterstützte Übertragung erfordern. Die Entwicklung hin zu Onkologiepulvern, personalisierten Kapseln und kontinuierlicher Tablettierung erweitert die adressierbare Basis für Feststoffphasen-Transfergeräte und schafft zusätzliche Umsatzströme für Anbieter.

Laufende Forschungs- und Entwicklungsarbeiten konzentrieren sich auf hybride Plattformen, die beide Phasen innerhalb eines einheitlichen Isolators handhaben können – eine Verschiebung, die Segmentgrenzen verwischen könnte, während sie die Kundenbindung vertieft. Unterdessen fördern Innovatoren wie Dec Group eingeschlossene Pulversysteme, die Schwerkraftbeschränkungen beseitigen und Mehrgeschoss-Anlagenumrüstungen ohne strukturelle Überholungen ermöglichen. Diese Fortschritte untermauern eine nachhaltige Nachfrage und stärken die strategische Relevanz des Marktes für aseptische Transfersysteme in Anlagen der nächsten Generation für orale feste Darreichungsformen und Biologika gleichermaßen.

Nach Verwendbarkeit: Die Einwegrevolution gewinnt an Boden

Obwohl Mehrfachverwendungs-Edelstahlbaugruppen weiterhin die installierten Basen dominieren, sollen Einweglösungen diese bis 2030 mit einer CAGR von 12,5 % übertreffen, da Sponsoren agile, Mehrprodukt-Pipelines priorisieren. Wegwerfbare Beutel, Verbindungsstücke und Anschlüsse eliminieren nahezu die Reinigungsvalidierung und ermöglichen schnelle Linienumrüstungen, die für niedrigvolumige fortschrittliche Therapien entscheidend sind. Anbieter zertifizieren nun gammastabile Folien und heliumgetestete Ausgleichsbeutel, um die Integrität unter Kühlkettenbedingungen zu gewährleisten und die Anwendbarkeit von Einwegprodukten auf Impfstoffe und Lipid-Nanopartikel auszuweiten.

Kapitalintensive Hochvolumenproduzenten entscheiden sich weiterhin für Mehrfachverwendungsgeräte, um die Abschreibung zu nutzen, aber steigende Kosten für Wasser für Injektionszwecke und Energie schmälern diesen wirtschaftlichen Vorteil. Regulatorische Verschiebungen, die Kreuzkontamination genauer unter die Lupe nehmen, verleihen Einwegprodukten strategischen Auftrieb und erhalten den Schwung des Marktes für aseptische Transfersysteme bei Neubauprojekten und Umrüstungen.

Nach Endnutzer: CDMOs entwickeln sich zu Katalysatoren

Pharma- und Biotechnologiehersteller machten im Jahr 2024 68,8 % des Umsatzes aus, was die fest verankerten Kapazitäten in Großpharma-Werken widerspiegelt. CDMOs zeigen jedoch die stärkste Wachstumsdynamik mit einer CAGR von 11,3 %, da Innovatoren das komplexe Abfüllen und Verpacken an Spezialisten auslagern, die modernste Module betreiben. CDMOs amortisieren Isolatorkosten über mehrere Kunden, ermöglichen kontinuierliche Upgrades und beschleunigen die Technologiediffusion im gesamten Markt für aseptische Transfersysteme.

Branchenpartnerschaften zeigen einen Trend zu gebündelten Angeboten: fortschrittliche Transferhardware, digitale Chargenprotokolle und durchgängige Validierung unter Einzelverträgen. Kleinere Biotechnologieunternehmen schätzen diesen integrierten Ansatz, der Ressourcen für die Entdeckung freisetzt und gleichzeitig die Compliance von der ersten Anwendung am Menschen bis zur kommerziellen Skalierung sicherstellt.

Geografische Analyse

Nordamerika behält die Führung mit einem Umsatzanteil von 34,2 %, angetrieben durch strenge FDA-Aufsicht und neue Kapitalzuweisungen zur Rückverlagerung der kritischen Arzneimittelproduktion. Bundesanreize fördern den Aufbau von Biologika- und mRNA-Kapazitäten und zwingen Standorte dazu, höherwertige Barriereisolierung und automatisierte Transferknoten zu spezifizieren, die gleichzeitig Anhang 1 und FDA-Leitlinien entsprechen.

Europa bleibt ein reifer, aber technologisch fortschrittlicher Markt. Die Compliance-Frist für Anhang 1 im Jahr 2025 treibt Umrüstkampagnen in Deutschland, Frankreich und Italien voran und begünstigt isolatorintegrierte Transferlösungen, die die Dokumentation der Kontaminationskontrollstrategie vereinfachen. Investitionsprogramme von Akteuren wie Vetter stärken die regionale Nachfrage und fördern die transatlantische Gerätestandardisierung.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,8 %. China und Indien nutzen Kostenvorteile und öffentliche Förderung, um zu globalen Auftragsfertigungszentren zu werden. Von Grund auf neu konzipierte Werke übernehmen eine Einweg-, robotergerechte Transferinfrastruktur und umgehen damit die Altintegrationsherausforderungen, die westliche Umrüstungen verlangsamen. Südostasiatische Nationen, von Malaysia bis Singapur, vermarkten sich als alternative Versorgungsbasen und erweitern damit den regionalen Marktfußabdruck für aseptische Transfersysteme.[3]Internationale Gesellschaft für Pharmazeutisches Engineering, „Navigating the Asia-Pacific Pharmaceutical Landscape”, ispe.org

Wettbewerbslandschaft

Der Markt für aseptische Transfersysteme bleibt moderat fragmentiert. Marktführer wie Sartorius und Getinge nutzen ihre Größe, um vollständige Isolierungssuiten mit Verbrauchsmaterialbindungen zu liefern, und sichern sich so wiederkehrende Einnahmen und Kundenbindung. Sartorius erzielte im Jahr 2023 einen Umsatz von 3,4 Milliarden EUR, wobei 75 % auf sterile Einwegprodukte entfielen, was die Anziehungskraft von Einwegprodukten unterstreicht. Getinge meldete trotz Logistikunterbrechungen im Jahr 2024 einen robusten Auftragseingang, da Krankenhäuser und Pharmaunternehmen ihre Eindämmungsmaßnahmen aufrüsteten.

Mittelgroße Innovatoren, darunter Syntegon-Telstar, nutzen Robotik, während regionale Spezialisten maßgeschneiderte Umrüstungen für Altanlagen anbieten. Technologische Wettbewerbsvorteile konzentrieren sich nun auf Automatisierungsalgorithmen, integrierte Umgebungsüberwachung und softwaregesteuerte Wartung statt auf mechanische Stärke allein. Partnerschaften zwischen Geräteherstellern und Anbietern digitaler Plattformen signalisieren eine Branchenverschiebung hin zu datenreichen, prädiktiven Umgebungen, die die Kundenabhängigkeit stärken und preisgetriebenen Wettbewerb entmutigen.

In aufstrebenden Regionen, wo kostenbewusste Käufer Leistung zu niedrigeren Preispunkten suchen, verbleiben noch unerschlossene Bereiche. Anbieter, die hochwertige Designs in modulare, skalierbare Pakete anpassen, können in diese Segmente eindringen, ohne Premium-Angebote im Westen zu kannibalisieren, und so nachhaltige Zuflüsse in den globalen Markt für aseptische Transfersysteme sicherstellen.

Marktführer der Branche für aseptische Transfersysteme

Sartorius AG

Getinge

ChargePoint Technology

ABC Transfer

Central Research Laboratories (CRL)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific stimmte der Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD zu und stärkte damit sein Einweg-Bioprozessierungsportfolio

- Februar 2025: Jabil erwarb Pharmaceutics International Inc. und fügte 33.445 m² aseptische Kapazität hinzu, um in den CDMO-Bereich einzutreten

- Oktober 2024: Recipharm und Exela Pharma Sciences gründeten eine auf die USA ausgerichtete Allianz mit einer Kapazität von 100 Millionen sterilen Einheiten jährlich

- September 2024: SCHOTT Pharma, Gerresheimer und Stevanato gründeten die Alliance for RTU zur Standardisierung gebrauchsfertiger Behälter

Berichtsumfang des globalen Marktes für aseptische Transfersysteme

| Flüssigkeitstransfersystem |

| Feststofftransfersystem |

| Einwegverwendung |

| Mehrfachverwendung |

| Pharma- und Biotechnologiehersteller |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Flüssigkeitstransfersystem | |

| Feststofftransfersystem | ||

| Nach Verwendbarkeit | Einwegverwendung | |

| Mehrfachverwendung | ||

| Nach Endnutzer | Pharma- und Biotechnologiehersteller | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben die Nachfrage nach modernen aseptischen Transfergeräten?

Verschärfte FDA- und EU-Anhang-1-Vorschriften, der Aufstieg von Biologika und die wachsende Abhängigkeit von CDMOs treiben die rasche Einführung geschlossener, automatisierter Transfertechnologien voran.

Welche Produktkategorie führt den globalen Umsatz an?

Flüssigkeitstransfersysteme halten 62,7 % des Umsatzes im Jahr 2024 und spiegeln die Dominanz der Produktion injizierbarer Biologika wider.

Wie schnell werden Einweg-Transferbaugruppen wachsen?

Einweglösungen sollen bis 2030 mit einer CAGR von 12,5 % wachsen, da Hersteller Flexibilität und niedrigere Reinigungsvalidierungskosten priorisieren.

Warum sind CDMOs für das zukünftige Wachstum wichtig?

CDMOs verteilen Gerätekosten auf mehrere Sponsoren und investieren kontinuierlich in modernste Module, was sie mit einer CAGR von 11,3 % zur am schnellsten wachsenden Endnutzergruppe macht.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 11,8 % aufgrund kosteneffizienter Anlagen, staatlicher Anreize und verbesserter regulatorischer Angleichung.

Welche Rolle spielt die Digitalisierung in diesem Markt?

KI-gestützte Umgebungsüberwachung, mobile ISO-5-Roboter und digitale Zwillinge verbessern die Sterilitätssicherung und Betriebszeit und fügen jedem Geräteverkauf neue Wertschichten hinzu.

Seite zuletzt aktualisiert am: