Argentinien Hyperscale-Rechenzentrum-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

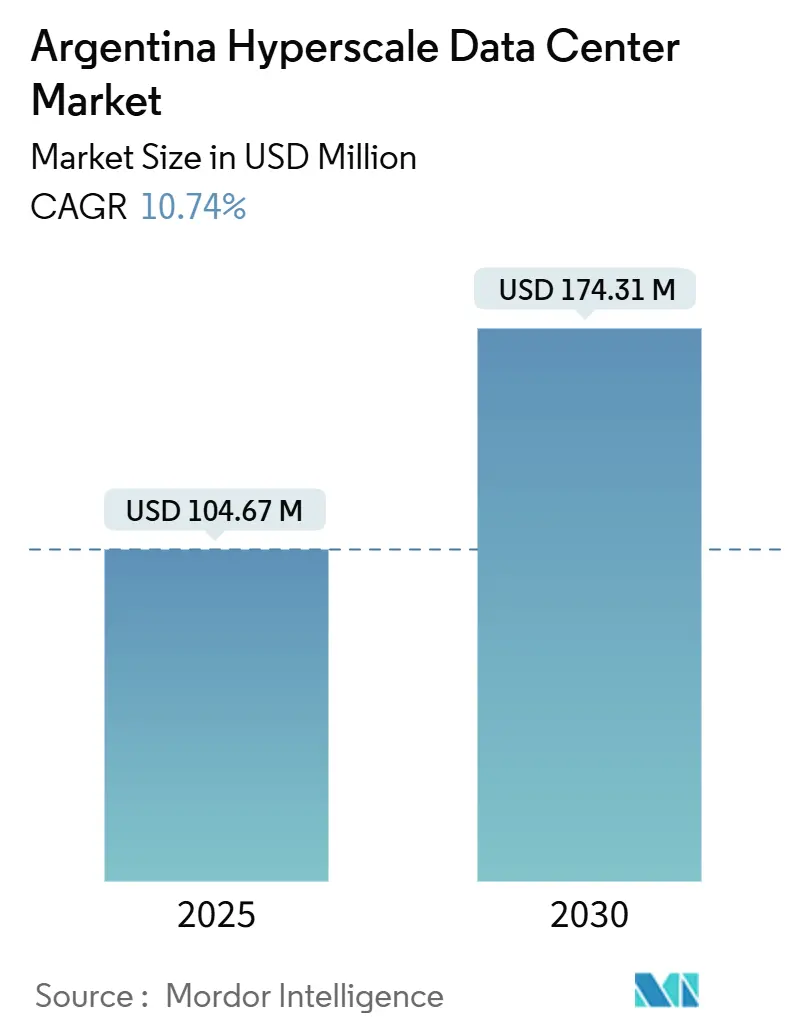

| Marktgröße (2025) | 104.67 Millionen US-Dollar |

| Marktgröße (2030) | 174.31 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Hyperscale-Rechenzentrum-Markt Analyse von Mordor Intelligence

Die Größe des Argentinien Hyperscale-Rechenzentrum-Markts wird im Jahr 2025 auf 104,67 Millionen USD geschätzt und soll bis 2030 einen Wert von 174,31 Millionen USD erreichen, bei einer CAGR von 10,74% während des Prognosezeitraums (2025-2030).

Das Wachstum stützt sich auf drei miteinander verknüpfte Kräfte: steigende KI-Arbeitslasten, eine rasche Hinwendung zur Cloud-Einführung im öffentlichen Sektor sowie verschärfte Anforderungen an die Datensouveränität. Colocation-Anbieter skalieren ihre Kapazitäten schneller als Eigenbau-Betreiber, da Unternehmen das mit dem Peso verbundene Kapitalrisiko vermeiden. Erneuerbare Energiebeschaffungsverträge senken die Betriebskosten stetig, während provinzielle Steueranreize neue Bauprojekte in Córdoba und Neuquén begünstigen. Gleichzeitig verteuern Netzinstabilität und Währungsabwertung importierte Ausrüstungskosten, was kurzfristige Kapazitätserweiterungen trotz robuster Nachfrage einschränkt.

Wichtigste Berichtsergebnisse

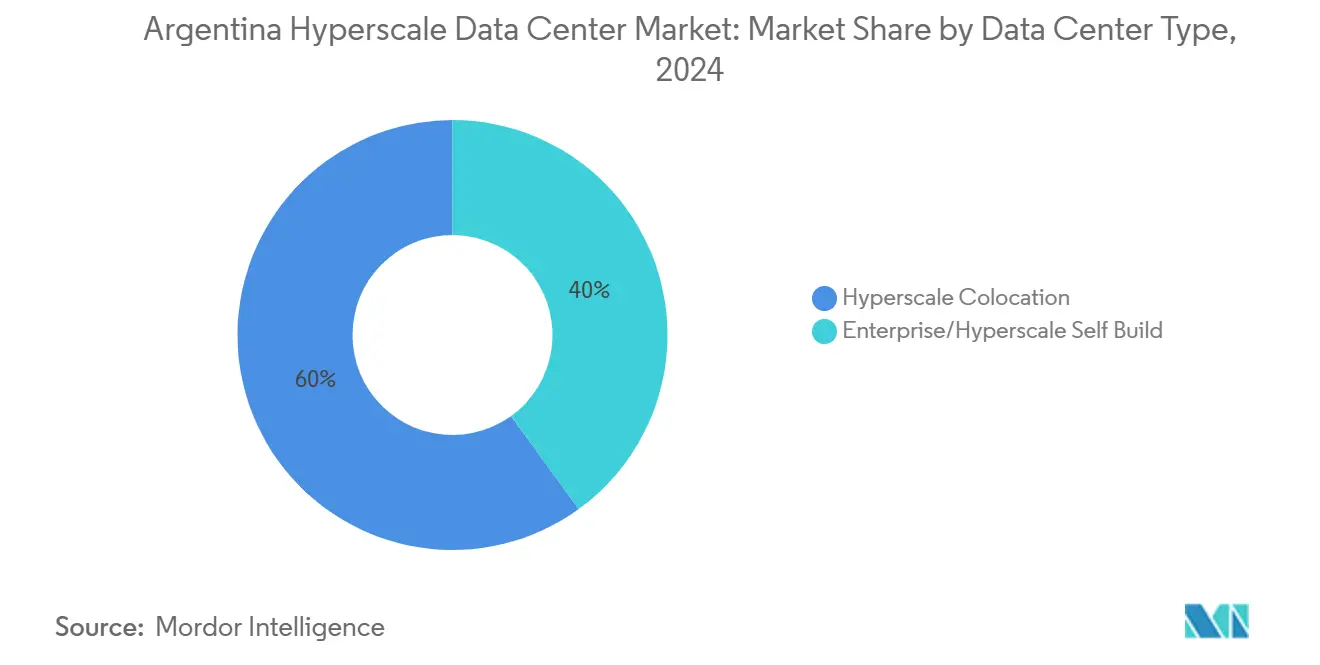

- Nach Rechenzentrumstyp führte Colocation mit einem Anteil von 60 % am argentinischen Hyperscale-Rechenzentrumsmarkt im Jahr 2024; bis 2030 wird eine CAGR von 25 % prognostiziert.

- Nach Dienstleistungsmodell hielt IaaS im Jahr 2024 einen Anteil von 70 % am argentinischen Hyperscale-Rechenzentrumsmarkt, während SaaS bis 2030 mit einer CAGR von 22 % wachsen soll.

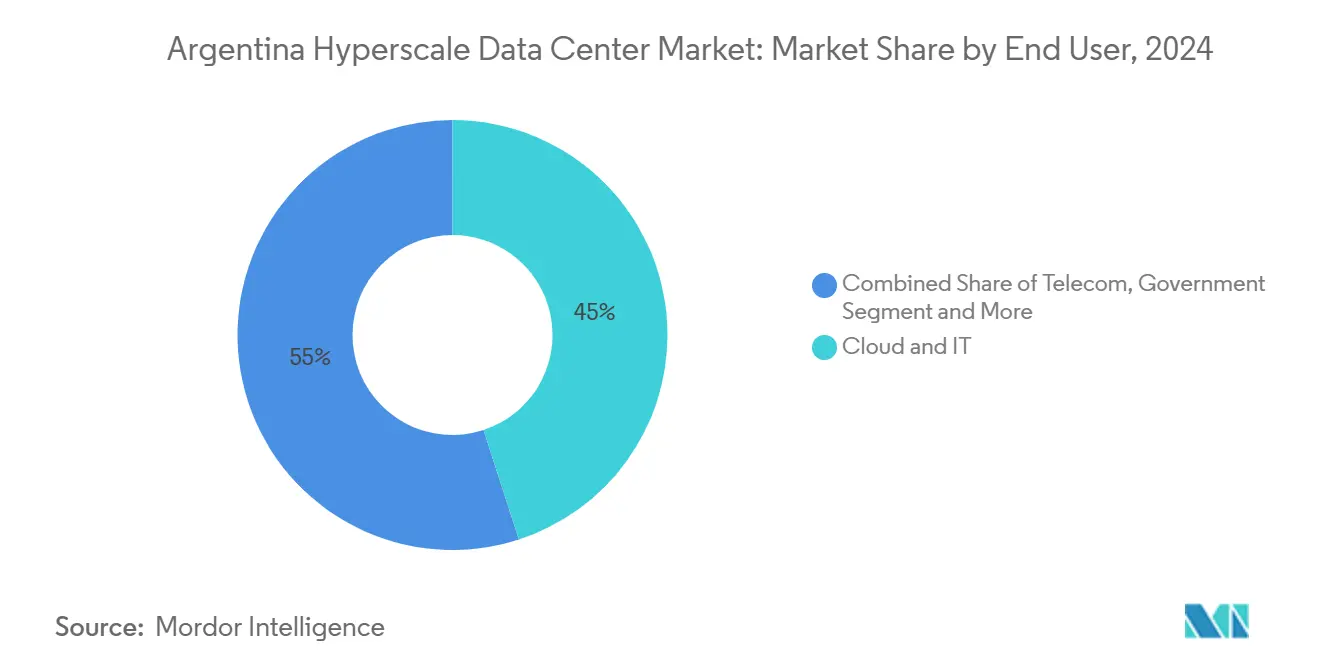

- Nach Endnutzer entfielen im Jahr 2024 45 % des argentinischen Hyperscale-Rechenzentrumsmarktes auf Cloud- und IT-Anbieter; E-Commerce-Arbeitslasten werden zwischen 2025 und 2030 mit einer CAGR von 30 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Argentinien Hyperscale-Rechenzentrum-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Arbeitslasten erhöhen die Rack-Leistungsdichten | +3.2% | Buenos Aires Cluster | Mittelfristig (2-4 Jahre) |

| Cloud-Migration im öffentlichen Sektor | +2.5% | Bundesbehörden landesweit | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Datensouveränitätsvorschriften | +1.8% | National | Mittelfristig (2-4 Jahre) |

| Landesweiter 5G-Ausbau | +1.5% | Wichtige städtische Ballungsräume | Mittelfristig (2-4 Jahre) |

| Großhandelsmäßige erneuerbare Energiebeschaffungsverträge senken den Energie-Betriebsaufwand | +1.2% | National, mit Schwerpunkt auf Neuquén und Córdoba | Mittelfristig (2-4 Jahre) |

| Nischenmäßige provinzielle Steuervergünstigungen für umweltfreundliche Rechenzentrums-Bauprojekte (Neuquén, Córdoba) | +0.8% | Provinzen Neuquén und Córdoba | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Arbeitslasten erhöhen die Rack-Leistungsdichten

Die Rack-Dichten steigen von 10 kW auf 50 kW, da KI-Trainingscluster neue Implementierungen dominieren und Betreiber dazu zwingen, direkt-zum-Chip-Flüssigkühlung einzuführen und Megawatt-Redundanzen anzustreben [1]Hitachi Energy, "Stromversorgung für KI-Rechenzentren: Herausforderungen und Lösungen", hitachienergy.com. Große Colocation-Campusse in Buenos Aires integrieren bereits Mikronetze und KI-gestützte Energiemanagementsoftware, die den einrichtungsweiten Verbrauch um bis zu 30 % senkt. Netzbetreiber arbeiten mit Rechenzentrumsbetreibern zusammen, um plötzliche Lastschwankungen auszugleichen, die auftreten, wenn KI-Systeme für Modellaktualisierungen pausieren. Die steigende Dichte hat auch das Interesse an nuklear erzeugtem Strom geschärft, einer Ressource, die Argentinien in der Region einzigartig nutzen kann. Anbieter, die Flüssigkühlungskompetenzen zertifizieren können, profitieren von einer schnelleren Auslastung und sichern sich Premiumpreise.

Cloud-Migration im öffentlichen Sektor

Bundesministerien und Provinzversorgungsunternehmen haben die Cloud-Einführung beschleunigt, um bürgernahe Dienste zu modernisieren und den IT-Aufwand zu senken. Dies erfordert eine im Land vorhandene Hyperscale-Kapazität zur Aufrechterhaltung der Datenresidenz und vergrößert damit direkt den argentinischen Hyperscale-Rechenzentrumsmarkt. Mehrjährige Beschaffungspipelines, die häufig im Rahmen von Rahmenverträgen vergeben werden, sorgen für eine stabile Einnahmetransparenz für Betreiber. Vorgelagerte Compliance-Prüfungen verlängern jedoch die Angebotszyklen; Anbieter, die ISO 27001 und nationale ENSA-Sicherheitszertifizierungen nachweisen können, erhalten Aufträge schneller. Mehrere Ministerien experimentieren mit souveränen Cloud-Zonen, die in Colocation-Suiten gehostet werden - ein Modell, das sich bis 2027 voraussichtlich auf staatliche Unternehmen ausweiten wird.

Verschärfte Datensouveränitätsvorschriften

Das aktualisierte Datenschutzgesetz gleicht die nationalen Vorschriften mit der DSGVO an und verbietet effektiv den grenzüberschreitenden Transfer personenbezogener Daten, sofern keine strengen vertraglichen Schutzmaßnahmen bestehen. Finanzdienstleistungen, Gesundheitswesen und Telekommunikation sind verpflichtet, sensible Arbeitslasten auf argentinischem Boden zu verarbeiten und zu speichern, was die inkrementelle Rack-Nachfrage in den Metropolcampussen antreibt. Betreiber reagieren darauf, indem sie \"vertrauenswürdige Cloud\"Verfügbarkeitszonen anbieten, die für Compliance-Audits abgeschottet sind. Das Gesetz treibt auch ausländische SaaS-Anbieter zur Lokalisierung ihrer Datenbanken, was den kurzfristigen Bedarf an 3-5-MW-Inkrementen steigert.

Landesweiter 5G-Ausbau

Die im Jahr 2025 abgeschlossenen Spektrumauktionen erschließen neue Edge-Computing-Anwendungsfälle, die auf Hyperscale-Backhaul für KI-gestützte Analysen angewiesen sind. Telekommunikationsanbieter arbeiten mit Colocation-Spezialisten zusammen, um latenzzoptimierte regionale Knoten aufzubauen und den Datenverkehr weg von dem überlasteten Buenos Aires zu verteilen. Die erwartete Welle autonomer Einzelhandelsanwendungen, Telemedizin- und industrieller IoT-Dienste stärkt den Erlösmix von Hyperscale-Betreibern, indem er über traditionelle Unternehmens-Cloud-Mieter hinaus diversifiziert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Netzinstabilität und Dieselpreisvolatilität | -2.1% | National, am stärksten in der Provinz Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Peso-Wechselkursrisiko treibt importierte Investitionsausgaben in die Höhe | -1.8% | National | Mittelfristig (2-4 Jahre) |

| Langwierige kommunale Genehmigungsverfahren in der Provinz Buenos Aires | -1.2% | Provinz Buenos Aires | Mittelfristig (2-4 Jahre) |

| Mangel an lokalen GPU-tauglichen Flüssigkühlungskompetenzen | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilität und Dieselpreisvolatilität

Argentinien leidet unter 3- bis 5-mal mehr Stromunterbrechungen als Brasilien, was Betreiber dazu zwingt, USV-Batteriebanken und Dieselspeicher zu überdimensionieren, was den Betriebsaufwand um 20 % über das regionale Niveau treibt [2]Fitch Ratings, "Argentina Electric Utilities Dashboard," fitchratings.com. Dieselpreisanstiege erhöhen die Planungsunsicherheit; einige Campusse sichern Kraftstoffkosten jetzt über mehrjährige Terminkontrakte ab. Häufige Netzereignisse erzwingen das automatische Inselbetrieb von Einrichtungen, was die Wartungsausgaben für Schaltanlagen erhöht. Obwohl erneuerbare Energiebeschaffungsverträge zunehmend Verbreitung finden, begrenzt die begrenzte Netzverbindung die maximale Leistungsabnahme in den heißen Sommermonaten und verzögert Erweiterungsphasen.

Peso-Wechselkursschwankungen treiben Investitionsausgaben in die Höhe

Hohe Inflation und Kapitalkontrollen erhöhen die Landekosten importierter Schaltanlagen, Batterien und GPUs um bis zu 40 % [3]Telecom Argentina S.A., "Jahresbericht 2024", telecom.com.ar. Finanzierungsstrukturen wie dollargebundene Verträge gleichen das Risiko teilweise aus, führen jedoch zu rechtlicher Komplexität. Lange Lieferzeiten verschärfen das Risiko weiter: Zahlungspläne für Kältemaschinen oder Generatoren überbrücken häufig mehrere Peso-Abwertungen. Infolgedessen teilen einige Betreiber Projekte in 5-MW-Blöcke auf, die in Fremdwährung finanziert werden, um das Risiko zu begrenzen - eine Praxis, die die Gesamtkapazitätslieferung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation gewinnt an Bedeutung

Colocation-Einrichtungen hielten im Jahr 2024 60 % des argentinischen Hyperscale-Rechenzentrumsmarktes, was Unternehmen zugutekam, die Größenvorteile ohne Baurisiken anstreben. Die CAGR des Segments von 25 % bis 2030 spiegelt das anhaltende Interesse multinationaler SaaS-Anbieter wider, die Arbeitslasten zur Einhaltung von Datensouveränitätsvorschriften lokalisieren. Die starke Vorverpachtung ganzer Datenhallen verkürzt die Amortisationszeiten und ermöglicht phasenweise Ausbauten, die auf währungsgesicherte Kaufverträge abgestimmt sind.

Colocation-Anbieter differenzieren sich durch standardisierte Entwurfs- und Bauprozesse und bieten vorgefertigte Module an, die innerhalb von 12 Monaten Kapazitätsinkremente von 6 bis 10 MW liefern. Umgekehrt kontrollieren selbst gebaute Campusse, die von einzelnen Unternehmen betrieben werden, 40 % der Kapazität, gehen jedoch angesichts volatiler Importkosten für Transformatoren und hochdichte Kühlgestelle vorsichtig vor. Einige Banken und Betreiber kritischer Infrastrukturen halten Eigenbau-Programme aufrecht, um die Kontrolle über Strom- und Cybersicherheitsstacks zu behalten, mieten jedoch zunehmend Colocation-Suiten, um der steigenden KI-Nachfrage zu begegnen. Der argentinische Hyperscale-Rechenzentrumsmarkt belohnt weiterhin Betreiber, die gleichzeitige Wartbarkeit bei einem PUE ≤ 1,3 und SLA-Garantien liefern können, die gegenüber Peso-Schocks widerstandsfähig sind.

Nach Dienstleistungsmodell: SaaS übertrifft traditionelles IaaS

IaaS erfasste im Jahr 2024 70 % des argentinischen Hyperscale-Rechenzentrumsmarktanteils und dient als Standard-Off-Premise-Rechenschicht für Unternehmen, die Legacy-Arbeitslasten migrieren. Bereitstellungsfenster von unter einer Stunde und verbrauchsbasierte Abrechnung beschleunigen die IaaS-Einführung bei Start-ups und Staatsbehörden gleichermaßen. Das SaaS-Segment wird jedoch voraussichtlich mit einer CAGR von 22 % wachsen, was die steigende Nachfrage nach branchenspezifischen Anwendungen widerspiegelt, die den Infrastrukturverwaltungsaufwand eliminieren.

SaaS-Anbieter kooperieren mit Colocation-Hosts, um lokale Speicherung von Bürgerdaten und latenzarme Verbindungen zu öffentlichen Nutzern zu gewährleisten. PaaS-Angebote besetzen eine strategische Mittelposition; integrierte DevSecOps-Toolchains sprechen Softwarehäuser an, die in Córdoba gebündelt sind. Marktführer fügen KI-Inferenz-APIs hinzu, die auf GPU-Clustern laufen, um hochdichte Rechenpools zu monetarisieren. Da die argentinische Hyperscale-Rechenzentrumsbranche reift, wird erwartet, dass die Diversifizierung der Dienstleistungen den Umsatzanteil bis zum Ende des Prognosezeitraums in Richtung SaaS verschieben wird.

Nach Endnutzer: E-Commerce beschleunigt die Kapazitätsaufnahme

Cloud- und IT-Anbieter trugen im Jahr 2024 45 % zum Umsatz bei und untermauern die Basisnachfrage über mehrere Verfügbarkeitszonen hinweg. Ihre mehrjährigen Fahrpläne gewährleisten eine stetige Pipeline-Transparenz für Einrichtungsbetreiber und treiben die frühe Einführung von Flüssigkühlung zur Minimierung des Flächenbedarfs voran.

E-Commerce-Arbeitslasten werden bis 2030 mit einer CAGR von 30 % prognostiziert, angetrieben durch steigende Nutzung digitaler Geldbörsen und Erwartungen an Same-Day-Lieferung. Einzelhändler integrieren Echtzeit-Lagerbestandsanalysen und Empfehlungsmaschinen, die auf GPU-intensiven Clustern laufen, was die Leistungsdichteanforderungen verschärft. Telekommunikationsanbieter folgen dicht dahinter und lagern 5G-Kernfunktionen in Hyperscale-Knoten aus, um die Latenz zu reduzieren. Regierung, BFSI und Mediengruppen füllen die verbleibenden Kapazitätsanteile und bringen jeweils strenge regulatorische oder Streaming-Bandbreitenanforderungen mit, die das Einrichtungsdesign und die Konnektivitätswege beeinflussen. Der diversifizierte Mietermix dämpft den argentinischen Hyperscale-Rechenzentrumsmarkt gegen sektorspezifische Schocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Großraum Buenos Aires beherbergt rund 75 % der nationalen Hyperscale-Kapazität und bietet dichte Glasfaserrouten, latenzarmen Zugang zu Unternehmencampussen und Nähe zu wichtigen Internet Exchange Points. Landknappheit und zeitaufwändige kommunale Genehmigungen verlängern jedoch die Entwicklungszyklen um bis zu 18 Monate. Betreiber mindern das Risiko, indem sie frühzeitig Erweiterungsgrundstücke sichern und Mittelspannungsschaltanlagen vorbestellen, um Hafenverzögerungen zu umgehen. Trotz Netzproblemen bleibt Buenos Aires für Finanzhandel, Content-Delivery und souveräne Cloud-Arbeitslasten, die Hin- und Rückfahrtzeiten von unter 5 ms erfordern, unverzichtbar.

Córdoba und Rosario entwickeln sich zu Tier-2-Standorten, angelockt durch provinzielle Steuervergünstigungen und qualifiziertes Ingenieurtalent, das von lokalen Universitäten gefördert wird. Die durchschnittlichen Grundstückspreise liegen 35 % unter denen von Buenos Aires, und Provinzbehörden beschleunigen Umweltgenehmigungen innerhalb von 90 Tagen. Córdobas öffentlich-private Innovationscluster verankern mehrere maßgeschneiderte 10-MW-Bauprojekte für SaaS und Gaming. Rosario nutzt seinen Logistikkorridor, um Edge-Implementierungen für Agritech-Analysen anzuzielen. Beide Städte tragen gemeinsam zur Resilienz des argentinischen Hyperscale-Rechenzentrumsmarktes bei, indem sie das Risiko weg von den Stromnetzengpässen der Hauptstadt verteilen.

Neuquén fördert die reichliche Gasproduktion aus Vaca Muerta, um eine stabile Stromerzeugung für energieintensive Rechenzentren zu gewährleisten. Geplante Hochspannungsverbindungen könnten es Campussen ermöglichen, überschüssige erneuerbare Energien aus dem Windgürtel Patagoniens zu nutzen. Nördliche Provinzen mit hoher Sonneneinstrahlung sind aufgrund begrenzter Weitverkehrs-Glasfaserverbindungen noch unterentwickelt, stellen jedoch zukünftige Standorte für solar-gekoppelte Einrichtungen dar, da Programme zur digitalen Inklusion die Backbone-Abdeckung ausweiten. Südpatagonien bietet acht Monate im Jahr natürliche Freiluftkühlung, aber seismische Überlegungen und die geringe Verfügbarkeit von Arbeitskräften verzögern erhebliche Investitionen. Im Prognosehorizont wird erwartet, dass die geografische Diversifizierung die aggregierte Latenz um 15 % senkt und den gemischten PUE für den argentinischen Hyperscale-Rechenzentrumsmarkt verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Globale Hyperscaler wie AWS, Microsoft und Google verankern den Markt mit Investitionen in Höhe von mehreren hundert Millionen USD in regionale Cloud-Zonen. Ihr kombinierter vorverpachteter Leistungsanteil liegt bei rund 60 %, was ihnen Größenvorteile bei der Gerätebeschaffung und der Vertragsgestaltung für erneuerbare Energien verschafft. Lokale Colocation-Spezialisten halten dagegen, indem sie Gemeinschaftsunternehmen gründen, die souveräne Cloud-Compliance und verwaltete Dienste bündeln. Strategische Partnerschaften mit Energieunternehmen sichern 10- bis 15-jährige erneuerbare Energiebeschaffungsverträge, unterstützen aggressive Nachhaltigkeitsfahrpläne und stärken das Kundenvertrauen [4]Argus Media, "Argentina Renewable Push Gains Steam", argusmedia.com.

Der Fusionen- und Übernahme-Schwung steigt, da Investoren kleinere Edge-Einrichtungen konsolidieren, um Hyperscale-Campusse zu bedienen. Das 2025 verabschiedete Anreizregime für große Investitionen (RIGI) gewährt Steuerabzüge und Wechselkursstabilität und zieht Infrastrukturfonds an, die den Markt bisher gemieden haben. Die Wettbewerbsintensität hängt jetzt mehr von der Verhandlungsmacht bei Energiebeschaffungsverträgen und der Optionalität von Grundstücksbanken ab als von der Rack-Preisgestaltung allein. Anbieter, die einen PUE unter 1,3 zu wettbewerbsfähigen Mietraten erzielen können, werden Ankermieter sichern, fünf- bis siebenjährige Einnahmequellen sichern und ihre Stellung im argentinischen Hyperscale-Rechenzentrumsmarkt festigen.

Argentinien Hyperscale-Rechenzentrum-Branche Marktführer

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Patria Investments lancierte Omnia, eine Hyperscale-Rechenzentrumsplattform für Lateinamerika, einschließlich Projekten in Argentinien.

- Januar 2025: AWS verpflichtete sich zu 800 Millionen USD für ein regionales Rechenzentrums-Cluster in Bahía Blanca-Coronel Rosales im Rahmen der Anreize des Gesetzes zur Wissensökonomie.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den argentinischen Markt für Hyperscale-Rechenzentren als den jährlichen Wert, der durch Einrichtungen mit einer kritischen IT-Last von mindestens 15 MW generiert wird, die von Cloud-, digitalen Medien-, Fintech- und KI-Dienstleistern im ganzen Land eigens gebaut oder von Großhändlern gemietet werden. Die Einnahmen aus dem Grundstückskauf, dem Rohbau, der elektrischen und mechanischen Ausstattung sowie den wiederkehrenden Großhandelskapazitätsgebühren sind inbegriffen, so dass wir einen Blick auf den gesamten Lebenszyklus werfen können, der sich laut Mordor Intelligence im Jahr 2025 auf 104,67 Millionen USD beläuft.

Ausschluss vom Geltungsbereich: Edge-Mikrostandorte mit weniger als 15 MW, Serverräume von Unternehmen und verwaltete Hosting-Racks in Telekommunikationszentralen sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Colocation

- Unternehmens-/Hyperscale-Eigenbau

- Nach Dienstleistungstyp

- IaaS (Infrastruktur-als-Dienst)

- PaaS (Plattform-als-Dienst)

- SaaS (Software-als-Dienst)

- Nach Endnutzer

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten sprechen mit Anlagenbetreibern, EPC-Unternehmen, Cloud-Beschaffungsmanagern und Aufsichtsbehörden der Provinzen Buenos Aires, Cordoba und Rosario. In diesen Gesprächen werden Auslastungsrampen, typische Baukosten pro MW und FX-Absicherungspraktiken validiert und kritische Lücken in den öffentlichen Daten geschlossen.

Desk Research

Wir beginnen mit frei zugänglichen Tier-1-Quellen wie Enacom-Breitbandstatistiken, Indec-Energiepreisindizes, AFIP-Importanmeldungen für Server und Schaltanlagen sowie Veröffentlichungen der lateinamerikanischen Neutral Network Association. Um das Angebot zu verankern, zeigen Zollversanddaten und Patentanmeldungen (über Questel), dass High-Density-Racks und Flüssigkeitskühlungs-Skids ins Land kommen, während Netzkapazitäts-Updates von Cammesa realistische Zeitpläne für die Stromversorgung bestätigen. Die 10-Ks der Unternehmen, Investorendecks und angesehene Presseartikel runden die Nachfragesignale ab. Mit Hilfe von kostenpflichtigen Datenbanken (D&B Hoovers für Finanzdaten und Dow Jones Factiva für den Dealflow) können wir die Investitionsausgaben der Betreiber überprüfen. Diese Liste dient der Veranschaulichung; viele zusätzliche Quellen liefern Informationen zu den einzelnen Datenpunkten.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Ansatz für den Kapazitätsaufbau wandelt angekündigte MW-Pipelines, Belegungskurven und durchschnittliche Baukosten in USD pro MW in einen Marktwert um, der dann durch selektive Bottom-Up-Prüfungen, wie z. B. Stichproben von Großhandelsmietpreisen und Rack-Zahlen, bestätigt wird. Schlüsselvariablen wie die installierte IT-MW, die durchschnittliche Rack-Dichte, die Entwicklung des Stromtarifs, die Entwicklung des Peso-USD-Wechselkurses, der Belegungsanstieg und die typischen MEP-Kosten pro MW steuern das Modell. Eine multivariate Regression projiziert jeden Treiber bis zum Jahr 2030, und eine Szenarioanalyse sorgt für die Anpassung an Schocks in Bezug auf die Netzzuverlässigkeit.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von unabhängigen MW-Trackern und öffentlichen CAPEX-Angaben überprüft, gefolgt von einer Peer Review und einer abschließenden Freigabe durch einen leitenden Analysten. Wir aktualisieren das Modell jährlich, wobei wesentliche Projektankündigungen oder Tarifänderungen schnelle Aktualisierungen nach sich ziehen.

Warum die argentinische Hyperscale Data Center Baseline von Mordor Ihr Vertrauen verdient

Wir wissen, dass die veröffentlichten Schätzungen voneinander abweichen, weil die Unternehmen die Rechenzentrumsklassen mischen, die Währungen zu unterschiedlichen Zeitpunkten umrechnen oder optimistische Auslastungsrampen modellieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Breite des Projektumfangs (einige Projekte umfassen alle Anlagentypen), das Vertrauen in die in der Presse veröffentlichten CAPEX ohne Belegungsnachweis oder das Fehlen lokaler Währungsrisikoanpassungen, die von den Analysten von Mordor vor der Fertigstellung der Baseline vorgenommen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 104,67 Millionen USD (2025) | Mordor Intelligence | - |

| 2.295,5 Millionen USD (2024) | Globale Unternehmensberatung A | Zählt alle Rechenzentrumsformate; begrenzte Primärprüfungen; keine Gewichtung der FX-Volatilität |

| 76 Millionen USD (2024) | Fachzeitschrift B | Konzentriert sich nur auf Einzelhandels-Colocation; ignoriert Ausgaben für Hyperscale-Selbstbau und Zeitplan für Kapazitätserweiterung |

Diese Kontraste zeigen, dass Mordor Intelligence eine ausgewogene, transparente Grundlage bietet, die klare Variablen mit wiederholbaren Schritten verknüpft und den Entscheidungsträgern einen verlässlichen Überblick über die Entwicklung Argentiniens im Hyperscale-Bereich gibt.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des argentinischen Hyperscale-Rechenzentrumsmarktes?

Der Markt steht im Jahr 2025 bei 0,10 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 0,17 Milliarden USD erreichen.

Welcher Rechenzentrumstyp wächst in Argentinien am schnellsten?

Colocation-Einrichtungen expandieren bis 2030 mit einer CAGR von 25 % und übertreffen damit Eigenbau-Modelle

Warum sind KI-Arbeitslasten so wichtig für Argentiniens Hyperscale-Wachstum?

KI-Trainingscluster erfordern Rack-Dichten von 30-50 kW und große GPU-Pools, was neue Strom- und Kühlinvestitionen antreibt, die die Gesamtkapazitätsnachfrage steigern

Wie beeinflussen provinzielle Anreize die Standortwahl?

Steuervergünstigungen in Córdoba und Neuquén senken die Anlaufkosten und beschleunigen Genehmigungen, was Betreiber dazu ermutigt, sich weg von Buenos Aires zu diversifizieren.

Seite zuletzt aktualisiert am: