Größe und Marktanteil des Marktes für Angewandte KI-Dienste

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

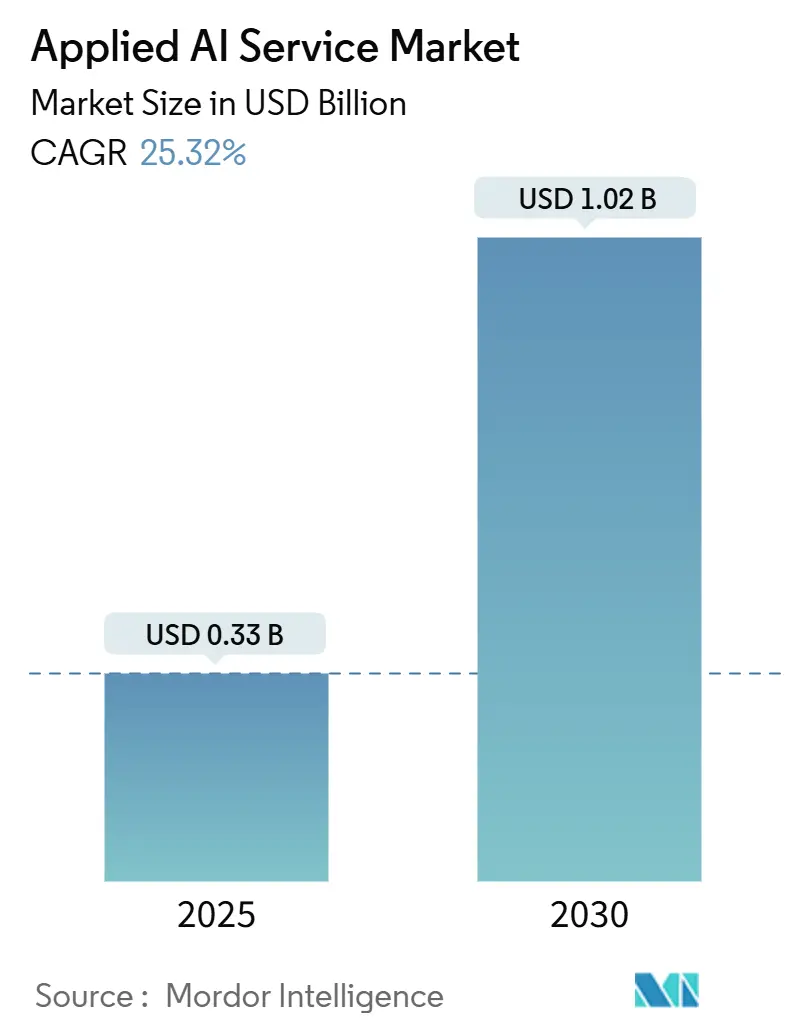

| Marktgröße (2025) | 0.33 Milliarden US-Dollar |

| Marktgröße (2030) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.32% CAGR |

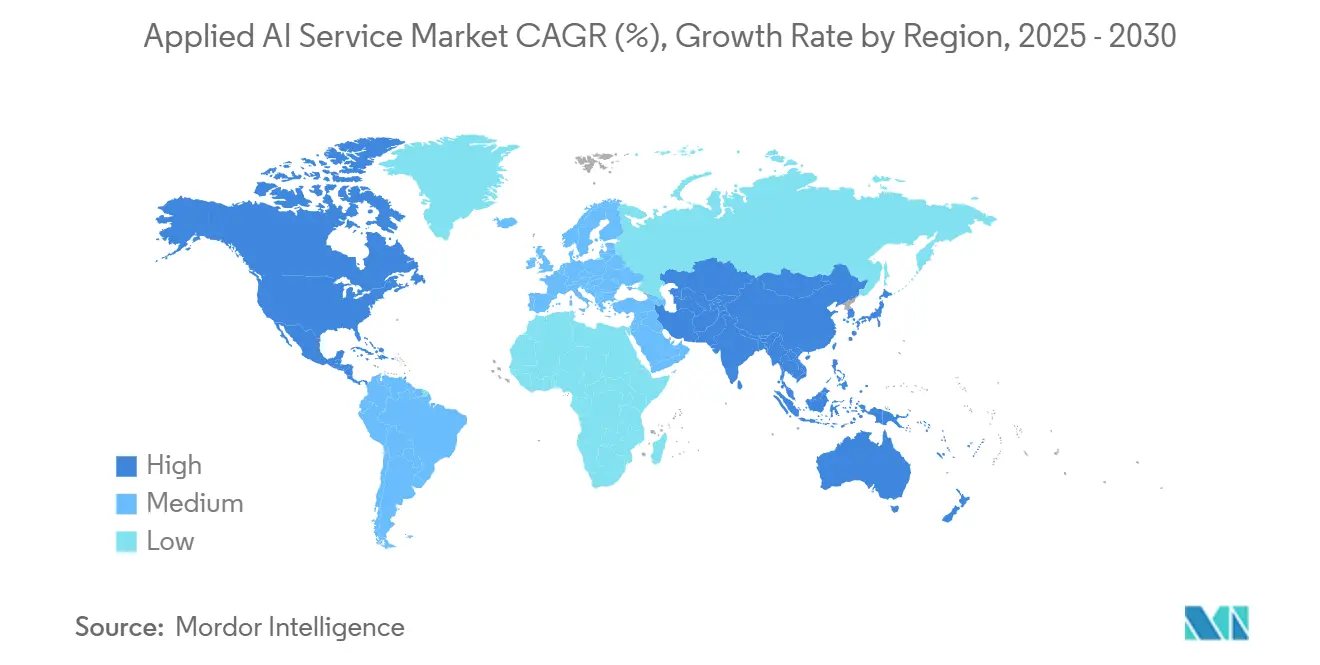

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

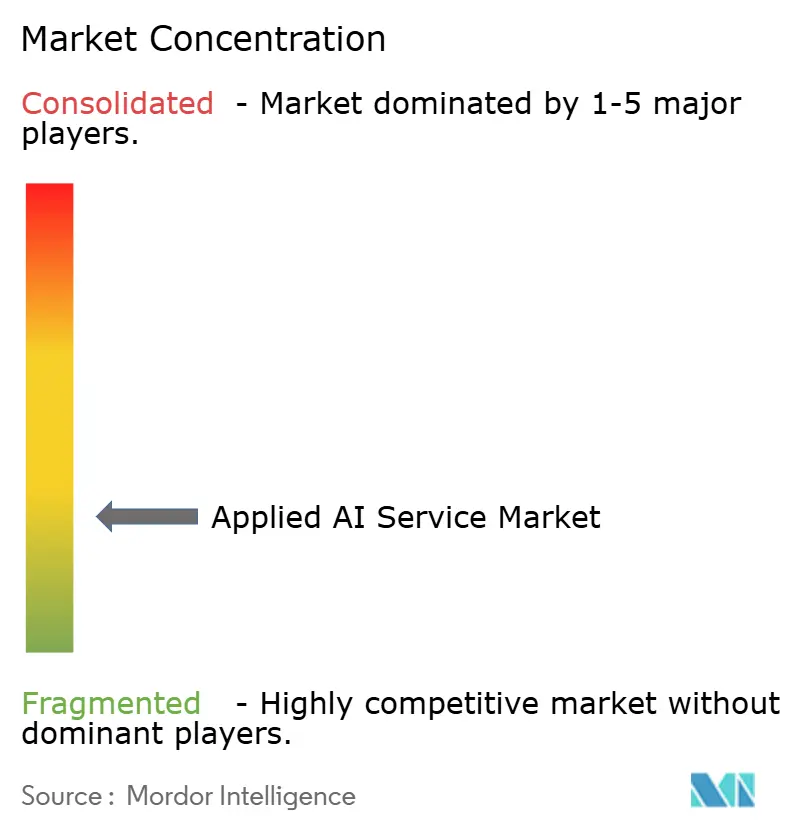

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Angewandte KI-Dienste von Mordor Intelligence

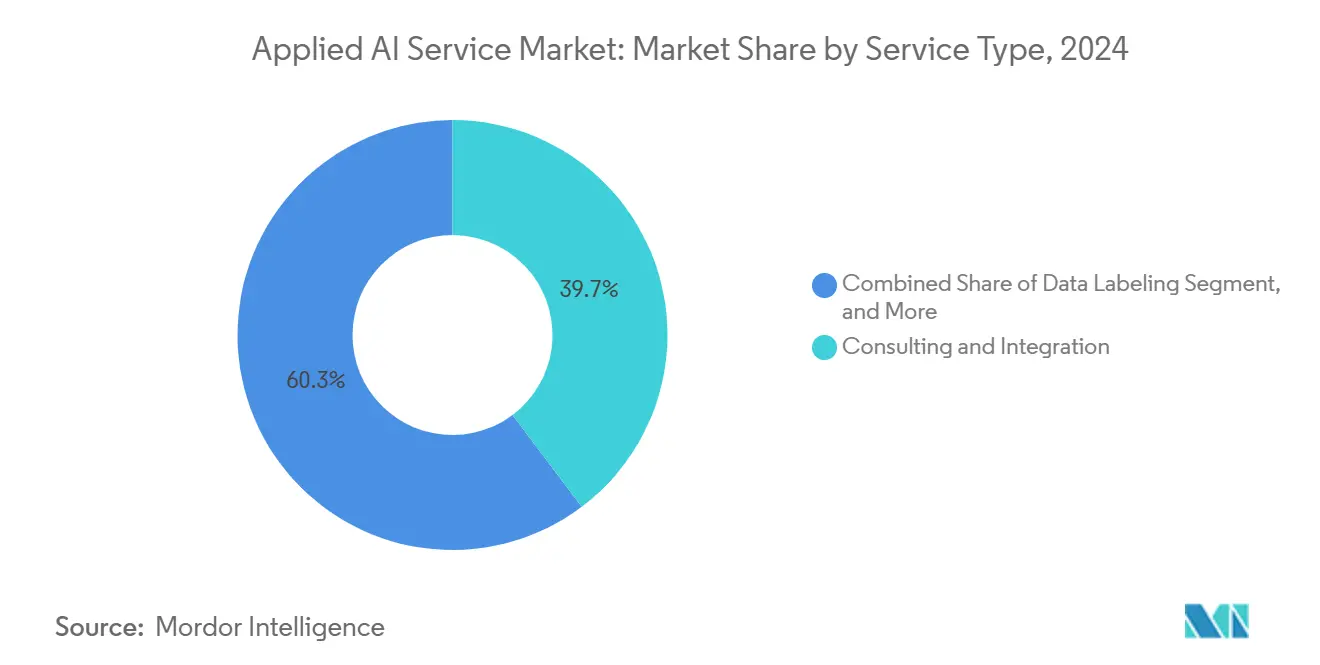

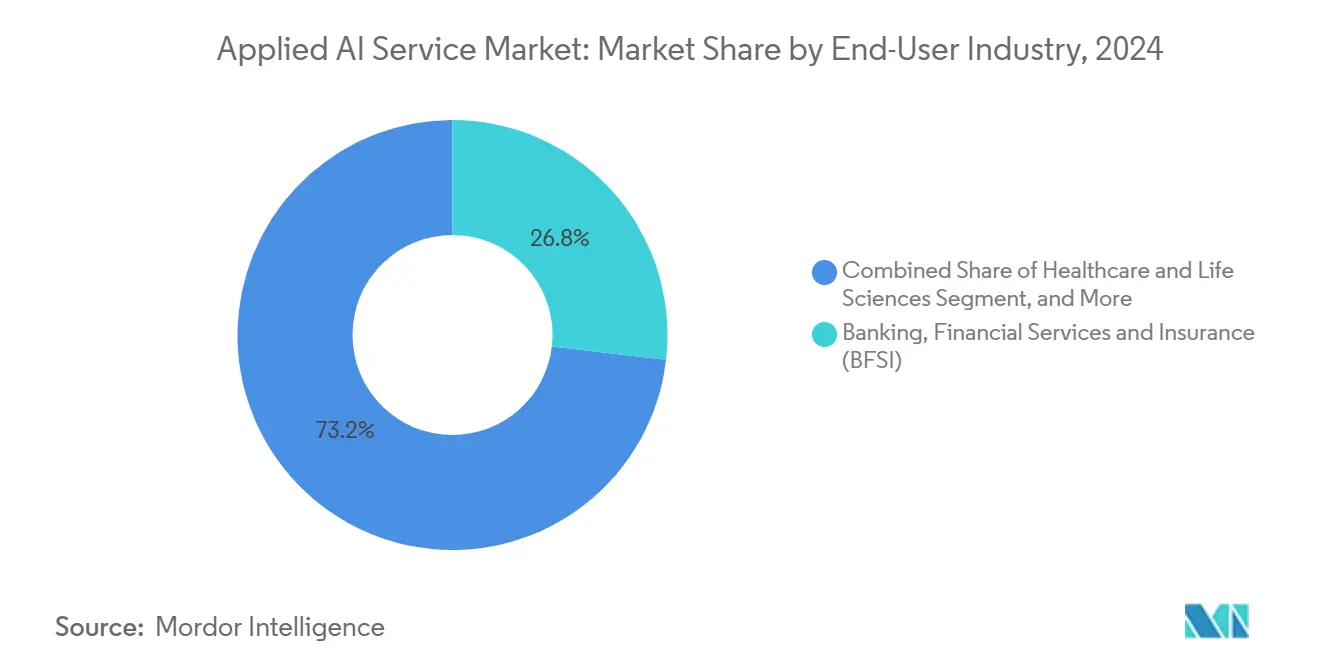

Die Marktgröße für Angewandte KI-Dienste wird voraussichtlich bis 2030 einen Wert von 1,02 Milliarden USD erreichen und ausgehend von 330 Millionen USD im Jahr 2025 mit einer CAGR von 25,32 % wachsen. Unternehmen vollziehen den Übergang von Pilotprojekten zu Produktionseinführungen, die ausgereifte Beratungs-, Integrations- und Governance-Kompetenzen erfordern. Die Investitionsdynamik begünstigt Unternehmen, die Cloud-native KI operationalisieren, die Modellleistung unter Energiebeschränkungen optimieren und Datensouveränitätsvorschriften einhalten können. Beratungs- und Integrationsdienste hielten 2024 mit 39,74 % den größten Anteil, da Organisationen Strategie-Roadmaps und Multi-Cloud-Orchestrierungsfähigkeiten benötigten. Inferenz- und Bereitstellungsdienste verzeichneten mit einer CAGR von 26,78 % die schnellste Entwicklung, was den Trend hin zu dauerhaft aktiven KI-Pipelines widerspiegelt. Nordamerika führte mit 38,97 % des Umsatzes aufgrund einer anspruchsvollen Käuferbasis und klarer Governance-Rahmenbedingungen, während die Region Asien-Pazifik mit einer CAGR von 26,19 % das höchste Wachstum erzielte, da staatliche KI-Programme das lokale Engagement stärkten. Auf maschinellem Lernen basierende Angebote erzielten einen Anteil von 43,76 %, während Dienste zur Verarbeitung natürlicher Sprache mit einer CAGR von 26,64 % aufgrund der stark gestiegenen Nachfrage nach Konversationsagenten und Dokumentenverarbeitungstools expandierten. Zu den Belastungsfaktoren zählen steigende Infrastrukturenergiekosten und fragmentierte grenzüberschreitende Datenspeicherungsvorschriften; Cloud-basierte verwaltete Dienste senken jedoch weiterhin die Adoptionshürden für kleine und mittlere Unternehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp entfielen 2024 39,74 % des Marktanteils für Angewandte KI-Dienste auf Beratung und Integration; Inferenz und Bereitstellung werden bis 2030 voraussichtlich mit einer CAGR von 26,78 % wachsen.

- Nach Technologie führten Dienste für maschinelles Lernen 2024 mit einem Umsatzanteil von 43,76 %, während die Verarbeitung natürlicher Sprache bis 2030 voraussichtlich mit einer CAGR von 26,64 % expandieren wird.

- Nach Bereitstellungsmodus entfielen 2024 79,42 % der Marktgröße für Angewandte KI-Dienste auf die Cloud; die hybride Bereitstellung wird bis 2030 voraussichtlich mit einer CAGR von 25,74 % wachsen.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen 2024 einen Umsatzanteil von 26,83 %, während der Sektor Gesundheitswesen und Biowissenschaften mit einer CAGR von 26,89 % bis 2030 am schnellsten wächst.

- Nach Unternehmensgröße hielten Großunternehmen 2024 einen Umsatzanteil von 62,19 %, während kleine und mittlere Unternehmen (KMU) mit einer CAGR von 25,47 % bis 2030 am schnellsten wachsen.

- Nach Geografie erzielte Nordamerika 2024 einen Marktanteil von 38,97 %, und die Region Asien-Pazifik wird von 2024 bis 2030 voraussichtlich die höchste CAGR von 26,19 % aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Angewandte KI-Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Cloud-nativer KI | +4.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Explosion branchenspezifischer Basismodelle | +3.8% | Global, frühe Gewinne in BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ergebnisbasierten KI-Dienstleistungsverträgen | +3.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Reifung von Open-Source-KI-Frameworks | +2.9% | Global, regulatorischer Einfluss von FDA, EMA, DSGVO | Langfristig (≥ 4 Jahre) |

| Initiativen zur KI-Souveränität | +4.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Rasche Demokratisierung von Generativer KI | +3.7% | Global, KMU-Konzentration in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Cloud-nativer KI durch Unternehmen

Die Ausgaben für skalierbare Cloud-Plattformen steigen weiter, da containerisierte KI-Workloads eine schnelle Iteration und vereinfachte Governance ermöglichen. Microsoft meldete, dass der Umsatz mit Azure-KI-Diensten im dritten Quartal 2024 im Jahresvergleich um 45 % gestiegen ist, während Amazon Web Services ein Wachstum von 38 % bei KI-Angeboten verzeichnete.[1]Microsoft Corp., "Microsofts Cloud-Stärke treibt die Ergebnisse des dritten Quartals an," microsoft.com Unternehmen nutzen verwaltete Orchestrierung, latenzoptimierte Inferenz und Multi-Cloud-Failover, um ihre Verfügbarkeitsanforderungen zu erfüllen. Standardisierte Compliance-Kontrollen, einschließlich SOC-2- und ISO-27001-Zertifizierungen, verkürzen Due-Diligence-Zyklen und beschleunigen die Beschaffung. Dienstleister, die hybrides Netzwerkmanagement, Modell-Herkunftsverfolgung und Leistungsoptimierung beherrschen, sichern sich Premiumaufträge. Da die Komplexität von KI-Plattformen die typischen IT-Fähigkeiten mittlerweile übersteigt, lagern Organisationen zunehmend den laufenden Betrieb aus, was die stetige Nachfrage nach spezialisierter Integrationsexpertise unterstützt.

Explosion branchenspezifischer Basismodelle

Großunternehmen wünschen sich Modelle, die auf domänenreichen Korpora vortrainiert sind und Fachterminologie, Prozesskontexte und Compliance-Anforderungen berücksichtigen. Finanzinstitute wie JPMorgan Chase führten IndexGPT für die Recherche ein, und Goldman Sachs kooperierte mit Anthropic zur Analyse regulatorischer Einreichungen.[2]Bloomberg, "Goldman Sachs kooperiert mit Anthropic bei KI-Tools," bloomberg.com Im Gesundheitswesen zeigen Partnerschaften zwischen Roche und Recursion Pharmaceuticals, wie molekularbewusste Modelle die Zielentdeckung beschleunigen. Dienstleister gewinnen Projekte durch die Kombination aus vertikaler Datentechnik, transparentem Fine-Tuning und Compliance-Dokumentation. Eine erfolgreiche Umsetzung erfordert interne Kliniker, Aktuare oder Chemiker, die das Prompt-Design und die Validierung leiten und für Unternehmen mit tiefem Domänen-Know-how verteidigungsfähige Wettbewerbsvorteile schaffen.

Verlagerung hin zu ergebnisbasierten KI-Dienstleistungsverträgen

Immer mehr Käufer knüpfen die Anbietervergütung an operative Kennzahlen, wodurch Anreize angeglichen und Risiken auf Lieferanten übertragen werden. Accenture gab bekannt, dass 67 % seiner KI-Projekte im Jahr 2024 Gewinnbeteiligungen oder kennzahlengebundene Honorare verwendeten.[3]Accenture, "KI-Investitionen und Geschäftswert," accenture.com Typische Leistungskennzahlen umfassen die Vorfallslösungszeit, die Zeichnungsgenauigkeit oder den Umsatzzuwachs. Anbieter investieren in robuste Basismessungen, kontinuierliche Wert-Dashboards und schlüsselfertige Modelloperationen, um Margen zu sichern. Ergebnisbasierte Verträge fördern langfristige Verlängerungen und höhere Wechselkosten, zwingen Anbieter jedoch dazu, Leistungsschwankungen zu absorbieren, was etablierte Akteure mit starken Lieferbilanzen und proprietären Referenzarchitekturen begünstigt.

Initiativen zur KI-Souveränität treiben lokale Dienstleistungsnachfrage an

Regierungen in China, Japan und Indien verlangen mittlerweile lokalisierte Datenverarbeitung und Algorithmenprüfungen, was Investitionen in inländische Rechenzentren und Compliance-Beratungsdienste ankurbelt. Die politische Unterstützung umfasst Zuschüsse für inländische Modelltrainingszentren und Pilotbudgets im öffentlichen Sektor. Anbieter, die lokale Partnerschaften aufbauen und Sicherheitsfreigaben erhalten, sichern sich vorrangigen Zugang zu hochwertigen öffentlichen Projekten. Der Druck zur Erfüllung von Datenspeicherungsklauseln beschleunigt die regionalen Ausgaben für hybride Edge-Bereitstellungen und vertrauenswürdige Modellmarktplätze und schafft Folgeeinnahmen für Systemintegratoren, Infrastrukturanbieter und Partner für verwaltete Dienste.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Energiekosten für KI-Infrastruktur | -2.1% | Global, besonders ausgeprägt in Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende grenzüberschreitende KI-Datenspeicherungsvorschriften | -1.8% | Global, getrieben durch DSGVO und nationale Gesetze | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Talentbindung | -1.5% | Technologiezentren in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Kundenskepsis gegenüber KI-Ethik | -1.3% | Global, Schwerpunkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energiekosten für KI-Infrastruktur

Das Training eines einzelnen großen Sprachmodells kann 1.287 Megawattstunden (MWh) verbrauchen, was in etwa dem jährlichen Stromverbrauch von 120 US-amerikanischen Haushalten entspricht. Europa steht unter besonderem Druck, da die Großhandelspreise für Strom im Jahr 2024 um 40 % gestiegen sind, was Anbieter dazu zwingt, in Modellkomprimierung, Quantisierung und Workload-Planung zu investieren. Edge-optimierte Bereitstellungen und föderiertes Lernen verteilen den Energieverbrauch, aber die Investitionsausgaben steigen, wenn Kunden On-Premise-Beschleuniger verlangen. Die Volatilität der Energiepreise könnte die Einführung rechenintensiver generativer Anwendungen in preissensiblen Sektoren verlangsamen, bis Effizienzgewinne die Stromkosten ausgleichen.

Aufkommende grenzüberschreitende KI-Datenspeicherungsvorschriften

Das KI-Gesetz der Europäischen Union verpflichtet Hochrisikosysteme, die Bürgerdaten verwenden, zum Training oder zur Inferenz innerhalb der EU-Grenzen. Chinas Entwurfsregeln verlangen von ausländischen Anbietern eine lokale Partnerschaft, und ähnliche Gesetze werden in Brasilien und Indonesien vorangetrieben. Die Einhaltung erfordert regionale Cloud-Präsenzpunkte, lokalisiertes Modell-Retraining und aufwendige Prüfpfade, was die Kosten für globale Einführungen erhöhen kann. Kleinere Anbieter könnten Schwierigkeiten haben, parallele Infrastrukturkapazitäten zu finanzieren, was möglicherweise eine Konsolidierung oder White-Label-Allianzen mit lokalen Anbietern ankündigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Integrationsdienste führen die Markttransformation an

Beratungs- und Integrationsdienste machten 2024 39,74 % des Umsatzes aus, da Unternehmen Orientierung bei Governance-Rahmenbedingungen, Architekturplänen und Change-Management suchten. Große mehrschichtige Programme erforderten die Harmonisierung von Legacy-ERP-, CRM- und Data-Lake-Ressourcen mit modernen Modelloperations-Workflows, was die Auftragsvolumina erhöhte. Kundenspezifische Entwicklung blieb für regulierte Branchen, die Einheitslösungen ablehnen, unverzichtbar.

Datenbeschriftungsspezialisten lieferten domänenspezifische Annotationen, die die Modellpräzision schärften, insbesondere bei medizinischen Bildgebungs- und autonomen Fahrdatensätzen. Die dem Markt für Angewandte KI-Dienste zuzurechnende Marktgröße für Inferenz und Bereitstellung wird voraussichtlich mit einer CAGR von 26,78 % wachsen, angetrieben durch Tools für Canary-Releases, Rollback-Automatisierung und Echtzeit-Monitoring. Anbieter, die Referenz-Pipelines für Modellversionierung, Drift-Benachrichtigung und A/B-Routing bündeln, verkürzen die Zeit bis zur Wertschöpfung und erschließen wiederkehrende Dienstleistungseinnahmen. Der Markt für Angewandte KI-Dienste zeigt eine klare Verlagerung von Proof-of-Concept-Engagements hin zu Produktionsresilienz, bei der Verfügbarkeit, prüfungssichere Protokollierung und Optimierung die Ausgaben bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dominanz des maschinellen Lernens steht vor der Herausforderung durch Verarbeitung natürlicher Sprache

Dienste für maschinelles Lernen machten 2024 43,76 % des Umsatzes aus, da Predictive Analytics, Empfehlungsmaschinen und Anomalieerkennung greifbaren ROI bei der Betrugsprävention und Lieferkettenplanung lieferten. Ausgereifte branchenübergreifende Bibliotheken, automatisiertes Feature-Engineering und Cloud-native Notebook-Umgebungen senken die Adoptionshürden. Dienste zur Verarbeitung natürlicher Sprache werden jedoch bis 2030 voraussichtlich eine CAGR von 26,64 % verzeichnen, angetrieben durch Unternehmens-Chatbots, Wissensdatenbank-Zusammenfassungen und Vertragsanalyse-Workflows.

Durchbrüche bei transformerbasierten Architekturen und retrieval-augmentierter Generierung erhöhen die Akzeptanz im Kundensupport und in der Back-Office-Automatisierung. Das Marktanteilsgefälle im Markt für Angewandte KI-Dienste könnte sich verringern, da Lösungen zur Verarbeitung natürlicher Sprache Retrieval-Governance integrieren, Kontextfenster erweitert werden und Instruction-Fine-Tuning die Kosten für Prompt-Engineering senkt. Anbieter, die Transfer-Learning, domänenspezifische Ontologien und Post-Deployment-Red-Team-Dienste bündeln, differenzieren sich in diesem schnell wachsenden Teilsegment.

Nach Bereitstellungsmodus: Cloud-Überlegenheit mit hybridem Wachstum

Cloud-Plattformen erfassten 2024 79,42 % der Ausgaben, da Kunden elastische Skalierung und nutzungsbasierte Abrechnung für Experimente schätzen. Große Hyperscaler führen weiterhin zweckgebundene Inferenzchips ein, die die Gesamtbetriebskosten senken und den Durchsatz beschleunigen, was ihre Rolle in Entwicklungszyklen weiter festigt. Hybride Architekturen verzeichnen jedoch eine CAGR von 25,74 %, da Organisationen lokale Datenspeicherungsklauseln mit dem Bedarf an Burst-Kapazität in Einklang bringen müssen.

Die dem Markt für Angewandte KI-Dienste zuzurechnende Marktgröße für hybride Lösungen profitiert von neuen Orchestrierungs-Stacks, die eine nahtlose Bewegung containerisierter Modelle zwischen On-Premise-Clustern und Cloud-Knoten ermöglichen. Anbieter, die blueprint-gesteuerte Referenzarchitekturen, Zero-Trust-Verbindungen und automatisierte Richtliniendurchsetzung anbieten, dominieren die Shortlists bei Ausschreibungen. On-Premise-Bereitstellungen bleiben in der Verteidigung, im Gesundheitswesen und in ultralatenzarmen Fertigungslinien bestehen, aber ihr Anteil sinkt, da Cloud-Sicherheitszertifizierungen immer verbreiteter werden.

Nach Endnutzerbranche: BFSI-Führung wird durch den Aufschwung im Gesundheitswesen herausgefordert

Banken, Finanzdienstleistungen und Versicherungssegmente kontrollierten 2024 26,83 % des Umsatzes aufgrund langjähriger Anwendungsfälle bei der Kreditwürdigkeitsprüfung, der Bekämpfung von Geldwäsche und dem algorithmischen Handel. Ausgereifte regulatorische Sandboxen ermöglichen schnellere Genehmigungen, und quantitativ versierte Teams beschleunigen die Einführung maßgeschneiderter Modelle. Gesundheitswesen und Biowissenschaften werden jedoch bis 2030 voraussichtlich mit einer CAGR von 26,89 % wachsen, angetrieben durch von der FDA zugelassene Diagnosealgorithmen und KI-gestützte Proteingestaltung.

Krankenhäuser schließen mehrjährige Dienstleistungsverträge für Radiologie-Triage, klinische Entscheidungsunterstützung und Patientenflussoptimierung ab. Die Sektoren Energie, Versorgung, Transport und öffentliche Verwaltung verstärken ebenfalls die Nachfrage durch die Implementierung von Predictive Maintenance, intelligentem Routing und Bürgerservice-Chatbots. Der Markt für Angewandte KI-Dienste gedeiht dort, wo Branchenregulatoren Sandbox-Leitlinien veröffentlichen, die es Anbietern ermöglichen, Risiken zu begrenzen und den Nachweis des Mehrwerts zu beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Beschleunigung stellt Herausforderungen für die Dominanz der Großunternehmen dar

Großunternehmen machten 2024 62,19 % der Ausgaben aus, da komplexe, mehrere Geschäftsbereiche umfassende Transformationen umfangreiche Beratung und maßgeschneiderte Integration erfordern. Sie verfolgen horizontale Datenfabrics, Modellkataloge und automatisierte Governance-Workflows, um Skaleneffekte über Funktionen hinweg zu erschließen. KMU steigern ihre Ausgaben jedoch mit einer CAGR von 25,47 %, katalysiert durch Plug-and-Play-APIs, No-Code-Modell-Builder und verbrauchsbasierte Abrechnung.

Einfach einbettbare Embeddings, Fine-Tuning-Sandboxen und Marktplatzmodelle von Anbietern wie Hugging Face ermöglichen es schlanken Teams, gezielte Schmerzpunkte anzugehen. Anbieter, die KMU mit gebündelten Branchenlösungen, Template-Datenpipelines und verwalteter Haftpflichtversicherung bedienen, erschließen einen unterdurchdrungenen Wachstumspool. Der Markt für Angewandte KI-Dienste zeigt eine Demokratisierung, da Qualifikationslücken durch den Einsatz automatisierter Tools und gemeinschaftlich erstellter Best Practices enger werden.

Geografische Analyse

Nordamerika erwirtschaftete 2024 38,97 % des Umsatzes, gestützt durch risikokapitalfinanzierte Innovation, eine tiefe Cloud-Durchdringung und klar definierte Governance-Rahmenbedingungen. Unternehmen in den Vereinigten Staaten investierten 2024 67,2 Milliarden USD in KI-Projekte, während Kanada sich auf Analysen im Bereich natürlicher Ressourcen und Fintech-Anwendungsfälle konzentrierte. Bundesexekutivverordnungen fördern vertrauenswürdige KI ohne pauschale Beschränkungen und begünstigen Experimente. Umfangreiche Partnerökosysteme zwischen Hyperscalern, spezialisierten Integratoren und Open-Source-Gemeinschaften beschleunigen Projektzeitpläne und festigen die regionale Dominanz.

Für Asien-Pazifik wird bis 2030 eine CAGR von 26,19 % prognostiziert, unterstützt durch Investitionen in KI-Souveränität, Beschaffungsquoten im öffentlichen Sektor und den Ausbau der inländischen Cloud-Infrastruktur. Chinas Schwerpunkt auf Sicherheitsüberprüfungen und Algorithmenregistern katalysiert lokale Dienstleistungsallianzen. Japans Gesellschaft-5.0-Roadmap finanziert KI-Testbeds in der Fertigung, während Indiens nationale Strategie Gesundheitsdiagnostik und Agrar-Tech-Pilotprojekte fördert. Regionale Kunden verlangen häufig zweisprachige Sprachmodelle, leichtgewichtige Edge-Inferenz und lokalisierte Compliance-Berichte, was differenzierte Dienstleistungsmöglichkeiten schafft.

Europa schreitet stetig voran, da Organisationen Innovation mit strengen Datenschutzgesetzen in Einklang bringen. Deutschland konzentriert sich auf industrielle Automatisierung und Predictive Maintenance, während das Vereinigte Königreich KI-gestützte Finanzdienstleistungsplattformen skaliert. Die risikobasierte Taxonomie des KI-Gesetzes beeinflusst die Anbieter-Roadmaps und positioniert Compliance-Beratung als hochmargige Nische. Frankreich stellt erhebliche öffentliche Mittel für translationale Forschung bereit, die Dienstleistungsengagements in Med-Tech und Klimatechnologie hervorbringt. Pilotprojekte im Nahen Osten und in Afrika konzentrieren sich auf Smart-City-Initiativen, während Lateinamerika zunehmend KI für Präzisionslandwirtschaft und digitales Banking einsetzt.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, da Unternehmen Best-of-Breed-Spezialisten gegenüber monolithischen Suiten bevorzugen. Erstklassige Technologieakteure nutzen proprietäre Orchestrierungsplattformen und große globale Belegschaften. Palantir konzentriert sich auf Analysen für Verteidigung, Nachrichtendienste und kritische Infrastrukturen und sichert sich mehrjährige Bundesverträge.

C3.ai richtet sich durch vorgefertigte Predictive-Maintenance-Module an Industrieunternehmen und hat kürzlich Azure-OpenAI-Modelle in sein Portfolio integriert. Scale AI nutzt hochwertige Datenbeschriftung und synthetische Datengenerierung, um Trainingszyklen in den Segmenten Automobil und Einzelhandel zu verkürzen. Nischenanbieter differenzieren sich durch vertikalen Fokus; so bietet beispielsweise H2O.ai erklärbare KI für Banken und Gesundheitswesen an, während Appen auf medizinische Bildgebungsannotationen abzielt.

Eine Konsolidierung wird erwartet, da steigende Compliance-Kosten, Investitionen in Energieeffizienz und Lokalisierungsanforderungen kleine Anbieter belasten. Strategische Allianzen, Risikokapitalzuflüsse und gegenseitige Lizenzvergabe von geistigem Eigentum prägen die Wettbewerbsgrenzen, während Anbieter darum wetteifern, Ergebnisgarantien und Governance-Toolkits einzubetten.

Marktführer für Angewandte KI-Dienste

C3.ai, Inc.

Palantir Technologies Inc.

DataRobot, Inc.

H2O.ai, Inc.

Dataiku SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: OpenAI und Roche schlossen eine strategische Allianz zur gemeinsamen Entwicklung von Basismodellen für die Entdeckung niedermolekularer Wirkstoffe und gründeten ein mehrjähriges gemeinsames Forschungslabor in Basel.

- Juli 2025: Scale AI startete eine föderierte Datenbeschriftungsplattform, die On-Premise-Annotationen für regulierte Sektoren in Europa und Asien-Pazifik ermöglicht und die Compliance-Kosten für Datenübertragungen senkt.

- Mai 2025: C3.ai stellte Generative ERP Assist vor und integrierte Azure-OpenAI-Dienste in seine Fertigungssuite, um die Produktionsplanung und Lieferantenrisikoanalyse zu automatisieren.

- März 2025: Palantir Technologies stellte Apollo AI Control Plane v2.0 vor und ergänzte es um eine Zero-Trust-Modellregistrierung, automatisierte Compliance-Berichte und Echtzeit-Energieverbrauchstelemetrie für Verteidigungs- und Kritische-Infrastruktur-Kunden.

Berichtsumfang des globalen Marktes für Angewandte KI-Dienste

Der Bericht über den Markt für Angewandte KI-Dienste ist segmentiert nach Dienstleistungstyp (Beratung und Integration, Verwaltete Dienste, Kundenspezifische Entwicklung, Datenbeschriftung, Modelltraining, Inferenz und Bereitstellung, Sonstiger Dienstleistungstyp), Technologie (Maschinelles Lernen, Verarbeitung natürlicher Sprache, Computer Vision, Spracherkennung, Bestärkendes Lernen, Anomalieerkennung), Bereitstellungsmodus (Cloud, On-Premises, Hybrid), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung, Transport und Logistik, Regierung und öffentlicher Sektor, Telekommunikation und Medien, Sonstige Endnutzerbranche), Unternehmensgröße (Großunternehmen, Kleine und mittlere Unternehmen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt, basierend auf der Datenverfügbarkeit.

| Beratung und Integration |

| Verwaltete Dienste |

| Kundenspezifische Entwicklung |

| Datenbeschriftung |

| Modelltraining |

| Inferenz und Bereitstellung |

| Sonstiger Dienstleistungstyp |

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Spracherkennung |

| Bestärkendes Lernen |

| Anomalieerkennung |

| Cloud |

| On-Premises |

| Hybrid |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgung |

| Transport und Logistik |

| Regierung und öffentlicher Sektor |

| Telekommunikation und Medien |

| Sonstige Endnutzerbranche |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Dienstleistungstyp | Beratung und Integration | ||

| Verwaltete Dienste | |||

| Kundenspezifische Entwicklung | |||

| Datenbeschriftung | |||

| Modelltraining | |||

| Inferenz und Bereitstellung | |||

| Sonstiger Dienstleistungstyp | |||

| Nach Technologie | Maschinelles Lernen | ||

| Verarbeitung natürlicher Sprache | |||

| Computer Vision | |||

| Spracherkennung | |||

| Bestärkendes Lernen | |||

| Anomalieerkennung | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgung | |||

| Transport und Logistik | |||

| Regierung und öffentlicher Sektor | |||

| Telekommunikation und Medien | |||

| Sonstige Endnutzerbranche | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Angewandte KI-Dienste im Jahr 2025?

Der Markt ist im Jahr 2025 mit 330 Millionen USD bewertet und wird bis 2030 voraussichtlich 1,02 Milliarden USD erreichen.

Welcher Dienstleistungstyp hat den größten Umsatzanteil?

Beratungs- und Integrationsdienste führen mit 39,74 % des Umsatzes im Jahr 2024 aufgrund der Nachfrage nach Strategie- und Multi-Cloud-Orchestrierungsunterstützung.

Welches Segment des Marktes für Angewandte KI-Dienste wächst am schnellsten?

Inferenz- und Bereitstellungsdienste werden voraussichtlich mit einer CAGR von 26,78 % wachsen, da Unternehmen Modelle aus Labors in die Produktion überführen.

Welche Region weist die höchste Wachstumsprognose auf?

Asien-Pazifik verzeichnet bis 2030 die schnellste CAGR von 26,19 %, unterstützt durch staatliche KI-Souveränitätspolitiken und den Ausbau lokaler Cloud-Kapazitäten.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Modelle balancieren Cloud-Skalierbarkeit mit Datensouveränitätsanforderungen und ziehen Branchen an, die sensible Daten vor Ort aufbewahren müssen, während sie Cloud-Ressourcen für das Training nutzen.

Welche Branche wird voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften verzeichnen eine CAGR von 26,89 %, unterstützt durch regulatorische Zulassungen für KI-gestützte Diagnostik und beschleunigte Wirkstoffforschungsprogramme.

Seite zuletzt aktualisiert am: